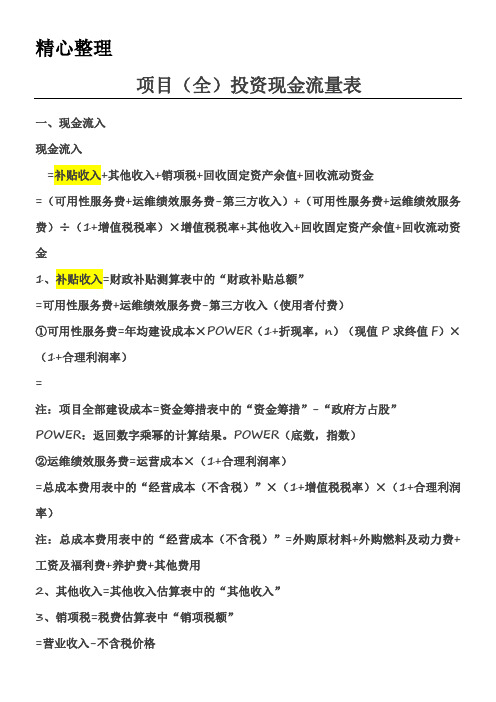

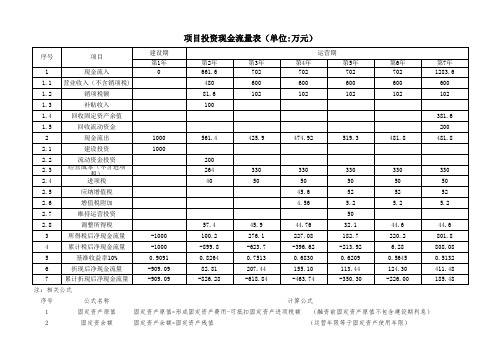

项目(全)投资现金流量表

项目(全)投资现金流量表格模板

一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税=税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)3、经营成本=财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税=税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税不同类型和不同行业的项目其投资内容可能不同,如发生维持运营投资应将其列入现金流量表作为现金流出。

三、净现金流量1、所得税前净现金流量=现金流入-现金流出2、所得税后净现金流量=所得税前净现金流量-调整所得税调整所得税=损益表(利润表)中的“息税前利润”×25%=(利润总额+利息)×25%=(营业收入-附加税-经营成本-折旧-摊销-维持运营投资+补贴收入)×25% 累计所得税前(后)净现金流量=上一年累计所得税前(后)净现金流量+当年所得税前(后)净现金流量。

项目投资现金流量表

序号公式名称

1固定资产原值2固定资余额项目投资现金流量表(单位:万元)

注:相关公式

计算公式

固定资产原值=形成固定资产费用-可抵扣固定资产进项税额 (融资前固定资产原值不包含建设期利息)

固定资产余额=固定资产残值 (运营年限等于固定资产使用年限)

3调整所得税4息税前利润

56总成本费用7息税前利润8回收期9总投资收益率1011资本金净利率12

增值税应纳额增值税应纳额=当期销项税-当期进项税-可抵扣固定资产进项税

息税前利润=营业收入-经营成本-折旧费-摊销费-维持运营投资-增值税附加+补贴收入

静态回收期=(累计净现金流量出现正值的年份-1)+(上一年累计净现金流量的绝对值)/出现正值年份的净现金流量动态回收期静态回收期公式中的累计净现金流量和净现金流量更换成折现后的值代入计算

总投资收益率(ROI)=息税前利润/总投资 总投资(TI)包括建设投资、建设期贷款利息以及全部流动资金净现值NPV=∑(CI-CO)t (1+i)-t

资本金金利率(ROE)=技术方案资本金(NP)/净利润(EC)或 固定资产余值=(使用年限-运营期)×年折旧费+残值 (运营期小于固定资产使用年限)

调整所得税=息税前利润(EBIT)×所得税率

‘={(营业收入-档期销项税)-(经营成本-当期销项税)-折旧费-摊销费-维持运营投资-增值税附加+补贴收入}×所得税率

息税前利润(EBIT)=利润总额+利息支出

息税前利润=(营业收入-总成本费用-增值税附加+补贴收入)+利息支出总成本费用=经营成本+折旧费+摊销费+利息支出+维持运营投资。

项目投资现金流量表

单位:万元

序号 项 目

项目计算期 (注5)

1

2

3

4

...

1 现金流入

1.1 销售收入

1.2 回收固定资产余值(注6)

1.3 回收流动资金(注6)

2 现金流出

2.1 固定资产投资

2.2 流动资金投资

2.3 经营成本

2.4 销售税金及附加

2.5 所得税

3 净现金流量

4 累计净现金流量

1=1.1+1.2+1.3 2=2.1+2.2+2.3+2.4+2.5 3=1-2 4=∑(各年净现金流量)

注5:第1 年应为近 期开始投 入年份; 同一年数 据见表二 、表三对 应数据 注6:指 项目计算 期最末一 年的回收 值 基期:第 1年 (200*) 静态投资 回收期= 累计净现 金流量出 现正值年 数-1+ 上年累计 净现金流 量绝对值 /当年净 现金流量

项目投资现金流量表

所得税后内部收益率计算表

投资额项目 净现金流 折现系数=0.12 净现值(万元) 累计净现值(万元) 折现系数 净现值(万元) 累计净现值(万元) 内部收益率= 计算指标: 项目投资财务内部收益率: 项目投资财务净现值(i=12%) 项目投资回收期(年): 建设期 1 -700.00 0.89 -625.00 -625.00 0.81 -564.16 -564.16 2 -500.00 0.80 -398.60 -1,023.60 0.65 -324.77 -888.93 3 -1,267.75 0.71 -902.36 -1,925.96 0.52 -663.66 -1,552.59 4 641.15 0.64 407.46 -1,518.49 0.42 270.51 -1,282.09 5 1,004.50 0.57 569.98 -948.51 0.34 341.56 -940.52 生 产 期 6 7 1,004.50 1,004.50 0.51 0.45 508.91 454.38 -439.60 14.78 0.27 0.22 275.28 221.86 -665.24 -443.38 24.08% 8 804.50 0.40 324.92 339.71 0.18 143.21 -300.18 9 604.50 0.36 217.99 557.69 0.14 86.72 -213.45 10 604.50 0.32 194.63 752.33 0.12 69.89 -143.56 11 604.50 0.29 173.78 926.11 0.09 56.33 -87.23 12 1,161.50 0.26 298.13 1,224.24 0.08 87.23 0.00

700.00 700.00 -

500.00 500.00 -

项目投资现金流量表(样表)

68.36

68.36

68.36

68.36

68.36

59.96 8.4 51.64 62.38 5.6 46.04 39.65

59.96 8.4 51.64 114.02 7.25 44.39 84.04

59.96 8.4 51.64 165.66 7.பைடு நூலகம்5 44.39 128.43

59.96 8.4 51.64 217.3 7.25 44.39 172.82

59.96 8.4 51.64 268.94 7.25 44.39 217.21

59.96 8.4 101.64 370.58 7.25 94.39 311.6

单位:万元 运营期 6 7 120 120 120 120 8 120 120 9 120 120 10 120 120 11 170 120 10 40 68.36 合计 1190 1140 10 40 819.42 130 40 569.62 79.8 370.58 682 58.98 311.6 401.95

项目投资现金流量表

项目计算期 (注5) 建设期 项目 0 1 2(50%) 3 4 5 1 现金流入 0 0 60 120 120 120 1.1 60 120 120 120 销售收入 1.2 回收固定资产余值(注6) 1.3 回收流动资金(注6) 2 现金流出 100 50 54.18 68.36 68.36 68.36 2.1 30 固定资产投资 100 2.2 20 20 流动资金投资 2.3 29.98 59.96 59.96 59.96 经营成本 2.4 4.2 8.4 8.4 8.4 销售税金及附加(7%计算) 3 所得税前净现金流量 -100 -50 5.82 51.64 51.64 51.64 4 -92.54 -40.9 10.74 累计所得税前净现金流量 -100 -150 -144.18 0.33 5.6 5.6 5.6 5 调整所得税 6 所得税后净现金流量 -100 -50 5.49 46.04 46.04 46.04 7 -98.47 -52.43 -6.39 累计所得税后净现金流量 -100 -150 -144.51 1=1.1+1.2+1.3 2=2.1+2.2+2.3+2.4+2.5 3=1-2 4=∑(各年净现金流量) 注5:第1年应为近期开始投入年份;同一年数据见表二、表三对应数据 注6:指项目计算期最末一年的回收值 基期:第1年(200*) 静态投资回收期=累计净现金流量出现正值年数-1+上年累计净现金流量绝对值/当年净现金流量 序号

项目投资现金流量表

人民币单位:万元

序号

项目

计算期

1

2

3ቤተ መጻሕፍቲ ባይዱ

…

n

1

现金流入

1.1

营业收入

1.2

补贴收入

1.3

回收固定资产余值

1.4

回收流动资金

1.5

其他现金流入

2

现金流出

2.1

建设投资

2.2

流动资金

2.3

经营成本

2.4

营业税金及附加

2.5

维持营运投资

3

所得税前净现金流量(1-2)

4

累计所得税前净现金流量

5

调整所得税

6

所得税后净现金流量

7

累计所得税后净现金流量

计算指标:项目投资财务内部收益率(%)(所得税前)

项目投资财务内部收益率(%)(所得税后)

项目投资财务净现值(所得税前)(ic= %)

项目投资财务净现值(所得税后)(ic= %)

投资回收期(所得税前)

投资回收期(所得税后)

项目投资现金流量表

其 中

建设投资=工程费用+工程其他费用+预备费=200+41+5=246 项目财务内部收益率(所得税前) 项目财务内部收益率(所得税后) 项目财务净现值(所得税前) 项目财务净现值(所得税后) 投资回收期(所得税前) 投资回收期(所得税后) 20% 17% ¥158.10 ¥103.97 4.79 5.25

项目投资现金流量表

序号 1 1.1 1.2 1.3 2 2.1 2.2 2.3 2.4 3 4 5 6 项目 现金流入 营业收入 回收固定资产余值 回收流动资金 现金流出 建设投资 流动资金 经营成本 销售税金及附加 所得税前净现金流量 累计所得税前净现金流量 所得税后净现金流量 累计所得税后净现金流量 总成本费用 年利润 年所得税 销项税额 进项税额 增值税 合计 1699.00 1629.00 20.00 50.00 1134.78 246.00 50.00 672.00 166.78 564.22 898.87 448.91 349.06 1002.00 460.22 115.31 236.69 80.21 165.21 0 1 2 71.00 71.00

78.00 18.43 80.57 17.30 67.83 -16.68 107.60 50.97 12.74 25.72 8.72 17.00

78.00 18.43 80.57 97.87 67.83 51.15 107.60 50.97 12.74 25.72 8.72 17.00

78.00 19.73 79.27 177.14 65.55 116.70 102.40 54.87 13.72 25.72 8.72 17.00

78.00 19.73 79.27 256.41 65.55 182.25 102.40 54.87 13.72 25.72 8.72 17.00

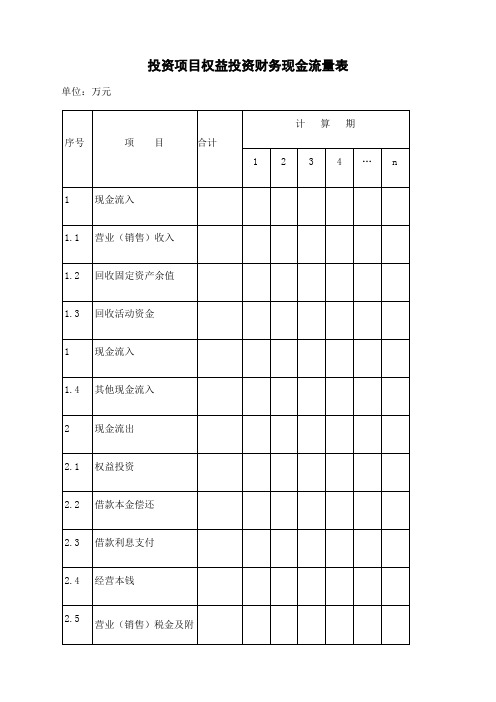

投资项目权益投资财务现金流量表

投资项目权益投资财务现金流量表

单位:万元

序号

项目

合计

计算期

1ห้องสมุดไป่ตู้

2

3

4

…

n

1

现金流入

1.1

营业(销售)收入

1.2

回收固定资产余值

1.3

回收活动资金

1

现金流入

1.4

其他现金流入

2

现金流出

2.1

权益投资

2.2

借款本金偿还

2.3

借款利息支付

2.4

经营本钱

2.5

营业(销售)税金及附加

2.6

增值税

2.7

所得税

2.8

更新改造费用中的权益投资

2.9

其他现金流出

3

净现金流量(1-2)

运算指标:

权益投资内部收益率%

权益投资净现值(ic1=%)

注:(1)本表适用于新设法人项目,以及现有法人项目的增量和“有项目”的现金流量分析。对于 “有项目”的现金流量分析,必要时可以增加现金流量科目。

(2)权益投资中包括用于建设投资、活动资金和建设期利息(含其他融资费用)的权益投资。

项目全投资现金流量表

现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资

1、建设投资=资金筹措表中的“建设投资”

2、流动资金 =流动资金估算表中的“流动资金”

=流动资产-流动负债

=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)

3、经营成本 =财政补贴测算表中的“运营成本”

=可用性服务费+运维绩效服务费-第三方收入

4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”

5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”

=流动资产-流动负债

=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)

注:存货=原材料+燃料及动力+在产品+产成品

项目(全)投资现金流量表

———————————————————————————————— 作者:

———————————————————————————————— 日期:

项目(全)投资现金流量表

一、现金流入

现金流入

=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金

=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金

PSC值=初始PSC值+竞争性中立调整值+项目全部风险成本

=(建设净成本+运营维护净成本)+竞争性中立调整值+项目全部风险成本

=[(建设成本-资本性收益)+(运营维护成本-第三方收入+其他成本)]+竞争性中立调整值+(可转移风险承担成本+自留风险承担成本)

项目全投资现金流量表

项目(全)投资现金流量表一、现金流入现金流入 +回收固定资产余值+回收流动资金+=补贴收入+其他收入销项税+第三方收入)+(可用性服务费=(可用性服务费+运维绩效服务费-回其他收入+增值税税率)×增值税税率运维绩效服务费)÷(1++ +回收流动资金收固定资产余值=财政补贴测算表中的“财政补贴总额”1、补贴收入第三方收入(使用者付费)可用性服务费=+运维绩效服务费-)(现值1+POWER(折现率,n=①可用性服务费年均建设成本× F)×(1+合理利润率)P求终值=“政府方占=注:项目全部建设成本资金筹措表中的“资金筹措”- 股”(底数,指数):返回数字乘幂的计算结果。

POWERPOWER 1+合理利润率)运营成本×(②运维绩效服务费=增值税税率)×总成本费用表中的“经营成本(不含税)”×(1+= 1+合理利润率)(外购+=注:总成本费用表中的“经营成本(不含税)”外购原材料其他费用+养护费+工资及福利费+燃料及动力费.其他收入估算表中的“其他收入”2、其他收入=税费估算表中“销项税额”3、销项税 = 不含税价格=营业收入-第三方收入)÷(财政补贴收入第三方收入)-+(财政补贴收入=+ (1+增值税税率)运维绩效服-(可用性服务费+运维绩效服务费)=(可用性服务费+ 增值税税率)务费)÷(1+增值税税率)×增值税1++运维绩效服务费)÷(=(可用性服务费税率财政补贴收入=财政补贴测算表中的“财政补贴总额” =可用性服务费+运维绩效服务费-第三方收入固定资产折旧与无形资产摊销估算表中计计4、回收固定资产余值= 算期最后一年“折旧净值”流动资金估算表中计算期最后一年“流动资金”5、回收流动资金= 流动负债=流动资产- +预收账款)-+存货现金+预付账款)(应付账款+=(应收账款注:存货=原材料+燃料及动力+在产品+产成品二、现金流出附加++应纳增值税进项税++=现金流出建设投资+流动资金经营成本维持运营投资税+ =1、建设投资资金筹措表中的“建设投资”、流动资金 =流动资金估算表中的“流动资金”2 流动资产=-流动负债(应付账款+预收账款)存货(应收账款++现金+预付账款)-= =财政补贴测算表中的“运营成本”、经营成本31+增值税率)=总成本费用表中的“经营成本(不含税)”×( =税费估算表中的“应纳增值税”4、应纳增值税上一年进项税额留抵额当年销项税额=-当年进行税额-增值税税率)×增值税税率1+(财政补贴收入=+第三方收入)÷((总成本费用表中的“外购原材料(不含税)”×适用增值税税率-“养护费用++“外购燃料及动力费(不含税)”×适用增值税税率 -上一年进项税额留抵额(不含税)”×适用增值税税率)0,0,-当年销项税额>+当年进项税额-(上一年进项税额留抵额=IF 当年销项税额))当年进项税额-+(上一年进项税额留抵额总投资计算期第一年进项税额留抵额==注:计算期第一年进行税额80%1+增值税率)×增值税率×÷(当年进项税(上一年进项税额留抵额+以后各年进项税额留抵额=IF当年当年进项税额-+0,-额当年销项税额>上一年进项税额留抵额),0销项税额税费估算表中的“进项税额”5、进项税 =+总成本费用表中的“外购原材料(不含税)”×适用增值税税率=(不×适用增值税税率“外购燃料及动力费(不含税)”+“养护费用含税)”×适用增值税税率 =6、附加税税费估算表中的“附加税”城建税+教育附加税+地方教育附加=(应纳)+]+5%=[应纳增值税×(7%、、1%)(应纳增值税×3%)2%增值税×维持运营投资指的是某些项目在运营期需要投入一定的固定资产、7投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、不同类型和不同行业的项目其投资内容矿山的井巷开拓延伸费用等。

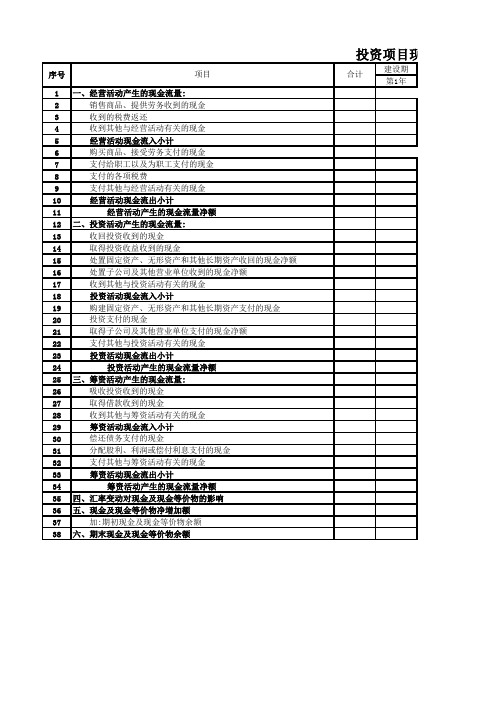

投资项目现金流量表

建设期第1年

1

一、经营活动产生的现金流量:2

销售商品、提供劳务收到的现金3

收到的税费返还4

收到其他与经营活动有关的现金5

经营活动现金流入小计6

购买商品、接受劳务支付的现金7

支付给职工以及为职工支付的现金8

支付的各项税费9

支付其他与经营活动有关的现金10

经营活动现金流出小计11

经营活动产生的现金流量净额12

二、投资活动产生的现金流量:13

收回投资收到的现金14

取得投资收益收到的现金15

处置固定资产、无形资产和其他长期资产收回的现金净额16

处置子公司及其他营业单位收到的现金净额17

收到其他与投资活动有关的现金18

投资活动现金流入小计19

购建固定资产、无形资产和其他长期资产支付的现金20

投资支付的现金21

取得子公司及其他营业单位支付的现金净额22

支付其他与投资活动有关的现金23

投资活动现金流出小计24

投资活动产生的现金流量净额25

三、筹资活动产生的现金流量:26

吸收投资收到的现金27

取得借款收到的现金28

收到其他与筹资活动有关的现金29

筹资活动现金流入小计30

偿还债务支付的现金31

分配股利、利润或偿付利息支付的现金32

支付其他与筹资活动有关的现金33

筹资活动现金流出小计34

筹资活动产生的现金流量净额35

四、汇率变动对现金及现金等价物的影响36

五、现金及现金等价物净增加额37

加:期初现金及现金等价物余额38六、期末现金及现金等价物余额序号

项目合计投资项目现金

目现金流量表

经营期

第2年第3年第4年第5年第6年第7年第8年第9年第10年。

项目(全)投资现金流量表

项目(全)投资现金流量表一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入 =财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费=年均建设成本×POWER(1+折现率,n)(现值P求终值F)×(1+合理利润率)=注:项目全部建设成本=资金筹措表中的“资金筹措”-“政府方占股”POWER:返回数字乘幂的计算结果。

POWER(底数,指数)②运维绩效服务费=运营成本×(1+合理利润率)=总成本费用表中的“经营成本(不含税)”×(1+增值税税率)×(1+合理利润率)注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税 =税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、现金流出现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1、建设投资=资金筹措表中的“建设投资”2、流动资金 =流动资金估算表中的“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)3、经营成本 =财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税 =税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资÷(1+增值税率)×增值税率×80%以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税 =税费估算表中的“进项税额”=总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率6、附加税 =税费估算表中的“附加税”=城建税+教育附加税+地方教育附加=[应纳增值税×(7%、5%、1%)]+(应纳增值税×3%)+(应纳增值税×2%)7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。

项目(全)投资现金流量表

项目(全)投资现金流量表一、现金流入现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费-第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金1、补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入(使用者付费)①可用性服务费=年均建设成本×POWER(1+折现率,n)(现值P求终值F)×(1+合理利润率)=注:项目全部建设成本=资金筹措表中的“资金筹措”-“政府方占股”POWER:返回数字乘幂的计算结果。

POWER(底数,指数)②运维绩效服务费=运营成本×(1+合理利润率)=总成本费用表中的“经营成本(不含税)”×(1+增值税税率)×(1+合理利润率)注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用2、其他收入=其他收入估算表中的“其他收入”3、销项税=税费估算表中“销项税额”=营业收入-不含税价格=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)-(可用性服务费+运维绩效服务费)÷(1+增值税税率)=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率财政补贴收入=财政补贴测算表中的“财政补贴总额”=可用性服务费+运维绩效服务费-第三方收入4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”5、回收流动资金=流动资金估算表中计算期最后一年“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)注:存货=原材料+燃料及动力+在产品+产成品二、现金流出现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资1、建设投资=资金筹措表中的“建设投资”2、流动资金=流动资金估算表中的“流动资金”=流动资产-流动负债=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)3、经营成本=财政补贴测算表中的“运营成本”=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税=税费估算表中的“应纳增值税”=当年销项税额-当年进行税额-上一年进项税额留抵额=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率-(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率)-上一年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,-(上一年进项税额留抵额+当年进项税额-当年销项税额))注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资÷(1+增值税率)×增值税率×80%以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)5、进项税=税费估算表中的“进项税额”=总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)”×适用增值税税率+“养护费用(不含税)”×适用增值税税率6、附加税=税费估算表中的“附加税”=城建税+教育附加税+地方教育附加=[应纳增值税×(7%、5%、1%)]+(应纳增值税×3%)+(应纳增值税×2%)7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

项目(全)投资现金流量表

一、现金流入

现金流入

=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金=(可用性服务费+运维绩效服务费—第三方收入)+(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率+其他收入+回收固定资产余值+回收流动资金

1、补贴收入=财政补贴测算表中的“财政补贴总额”

=可用性服务费+运维绩效服务费—第三方收入(使用者付费)

①可用性服务费=年均建设成本×POWER(1+折现率,n)(现值P 求终值F)×(1+合理利润率)

=

注:项目全部建设成本=资金筹措表中的“资金筹措"-“政府方占股"

POWER:返回数字乘幂的计算结果.POWER(底数,指数)

②运维绩效服务费=运营成本×(1+合理利润率)

=总成本费用表中的“经营成本(不含税)"×(1+增值税税率)×(1+合理利润率)

注:总成本费用表中的“经营成本(不含税)”=外购原材料+外购燃料及动力费+工资及福利费+养护费+其他费用

2、其他收入=其他收入估算表中的“其他收入”

3、销项税=税费估算表中“销项税额”

=营业收入—不含税价格

=(财政补贴收入+第三方收入)-(财政补贴收入+第三方收入)÷(1+增值税税率)

=(可用性服务费+运维绩效服务费)—(可用性服务费+运维绩效服务费)÷(1+增值税税率)

=(可用性服务费+运维绩效服务费)÷(1+增值税税率)×增值税税率

财政补贴收入=财政补贴测算表中的“财政补贴总额”

=可用性服务费+运维绩效服务费-第三方收入

4、回收固定资产余值=固定资产折旧与无形资产摊销估算表中计计算期最后一年“折旧净值”

5、回收流动资金=流动资金估算表中计算期最后一年“流动资金" =流动资产—流动负债

=(应收账款+存货+现金+预付账款)—(应付账款+预收账款)

注:存货=原材料+燃料及动力+在产品+产成品

二、现金流出

现金流出=建设投资+流动资金+经营成本+应纳增值税+进项税+附加税+维持运营投资

1、建设投资=资金筹措表中的“建设投资”

2、流动资金=流动资金估算表中的“流动资金”

=流动资产—流动负债

=(应收账款+存货+现金+预付账款)-(应付账款+预收账款)3、经营成本=财政补贴测算表中的“运营成本"

=总成本费用表中的“经营成本(不含税)”×(1+增值税率)4、应纳增值税=税费估算表中的“应纳增值税”

=当年销项税额—当年进行税额-上一年进项税额留抵额

=(财政补贴收入+第三方收入)÷(1+增值税税率)×增值税税率—(总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)"×适用增值税税率+“养护费用(不含税)”×适用增值税税率)—上一年进项税额留抵额

=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,0,—(上一年进项税额留抵额+当年进项税额-当年销项税额))

注:计算期第一年进行税额=计算期第一年进项税额留抵额=总投资÷(1+增值税率)×增值税率×80%

以后各年进项税额留抵额=IF(上一年进项税额留抵额+当年进项税额-当年销项税额>0,上一年进项税额留抵额+当年进项税额-当年销项税额,0)

5、进项税=税费估算表中的“进项税额”

=总成本费用表中的“外购原材料(不含税)”×适用增值税税率+“外购燃料及动力费(不含税)"×适用增值税税率+“养护费用(不含税)”×适用增值税税率

6、附加税=税费估算表中的“附加税"

=城建税+教育附加税+地方教育附加

=[应纳增值税×(7%、5%、1%)]+(应纳增值税×3%)+(应纳增值税×2%)

7、维持运营投资指的是某些项目在运营期需要投入一定的固定资产投资才能得以维持正常运营;例如设备更新费用、油田的开发费用、矿山的井巷开拓延伸费用等。

不同类型和不同行业的项目其投资内容可能不同,如发生维持运营投资应将其列入现金流量表作为现金流出.

三、净现金流量

1、所得税前净现金流量=现金流入-现金流出

2、所得税后净现金流量=所得税前净现金流量—调整所得税

调整所得税=损益表(利润表)中的“息税前利润”×25%

=(利润总额+利息)×25%

=(营业收入-附加税—经营成本-折旧—摊销-维持运营投资+补贴收入)×25%

累计所得税前(后)净现金流量=上一年累计所得税前(后)净现金流量+当年所得税前(后)净现金流量

四、IRR、NPV、Pt的计算

IRR(净现金流)

NPV(折现率,净现金流)

Pt=(累计净现金流量出现正值的年份数—1)+上年累计净现金流量的绝对值÷当年净现金流量

一、现金流入

现金流入=补贴收入+其他收入+销项税+回收固定资产余值+回收流动资金

(各项公式及链接同“项目(全)投资现金流量表”)

二、现金流出

现金流出=社会资本方资本金+借款本金偿还+借款利息支付+经营成本+应纳增值税+进项税+附加税+所得税+维持运营投资

1、社会资本方资本金=资金筹措表中的“社会资本方占股”

2、借款本金偿还 =借款还本付息估算表中的“借款本金偿还”

=借款总额÷运营期期限

3、借款利息支付 =借款还本付息估算表中的“借款本金偿还”

=(期初贷款本息累计+本期贷款)×年贷款利率建设期利息=(期初贷款本息累计+本期贷款÷2)×年贷款利率

4、所得税 =损益表(利润表)中的“所得税”

=应纳税所得额×25%=(利润总额-弥补以前年度亏损)×25%

=(营业收入-总成本费用—附加税—弥补以前年度亏损)×25%(其它各项公式及链接同“项目(全)投资现金流量表”)

三、净现金流量

净现金流量=现金流入—现金流出

四、IRR、NPV的计算

IRR、NPV的计算同“项目(全)投资现金流量表”。

PSC值测算表

PSC值=初始PSC值+竞争性中立调整值+项目全部风险成本

=(建设净成本+运营维护净成本)+竞争性中立调整值+项目全部风险成本

=[(建设成本—资本性收益)+(运营维护成本-第三方收入+其他成本)]+竞争性中立调整值+(可转移风险承担成本+自留风险承担成本)

1、建设成本=项目总投资=建设投资+建设期利息+流动资金

2、运营维护成本 =运营成本+财务费用

=总成本费用表中的“经营成本"×(1+增值税率)+财务费用

=外购原材料+燃料及动力费+工资及福利费+管理费用+销售费用+财务费用3、竞争性中立调整值主要是采用政府传统投资方式比采用PPP模式实施项目少支出的费用,通常包括少支出的土地费用、行政审批费用、有关税费(增值税、附加税、所得税)等.

4、项目全部风险成本 =项目建设运营成本×10%=(建设成本+运营维护成本)×10%

=可转移风险承担成本+自留风险承担成本可转移风险承担成本

=项目全部风险成本×80%

自留风险承担成本=项目全部风险成本×20%

PSC值NPV=PSC值×POWER(1+折现率,—折现年数)(终值F求现值P)

PPP值测算表

PPP值=财政支出总额

=股权投资+运营补贴+风险承担+配套投入

=PPP值测算表中的“政府建设运营维护净成本"+“政府自留风险承担成本”

=政府建设成本+运营维护成本+项目全部风险成本×20%

=资金筹措表中“政府方占股”+(政府运营维护成本+运营补贴金额)+(政府建设成本+运营维护成本)×10%×20%

=资金筹措表中“政府方占股"+(政府运营维护成本+财政补贴测算表中的“财政补贴总额”)+[资金筹措表中“政府方占股”+(政府运营维护成本+财政补贴测算表中的“财政补贴总额")]×10%×20%

PPP值NPV=PPP值×POWER(1+折现率,-折现年数)(终值F求现值P)

财政支出责任测算表

财政支出责任=股权投资支出+运营补贴支出+风险承担支出+配套投入指出

=财政支出测算表中的“政府建设成本”+“政府补贴支出”+“政府自留风险承担成本”

=资金筹措表中“政府方占股”+财政补贴测算表中的“财政补贴总额"+财政补贴测算表中的“政府自留风险承担成本”

财政支出责任现值=财政支出责任×POWER(1+折现率,-折现年数)(终值F求现值P)。