新华保险祥瑞一生终身寿险(分红型)学习课件

新华保险祥瑞一生终身寿险培训资料

我们的生活充满了不确定 如何帮助家庭实现有效规避 风险,祥瑞可以做到。 生病并不可怕,可怕的是没钱 治疗,祥瑞一生涵盖35类重疾 呵护你一生健康。

重大疾病保险金 养老金转换

老有所养老有所依是所有人对 老年生活的定位,拥有祥瑞养老 不再是难题。 癌症猛于虎,癌症也是纸老虎 只要有了充分准备,一切担忧 都会释然。祥瑞一生就能做到。

2012,天时、地利、人和我们占尽! 2012,祥龙之年 2012,保险行业发展之年 2012,新华保险上市元年 我们从现在开始启程!

老有所养、老有所依

养老金转换选择权:

保单满10年且被保险人满60岁,保单现值可部分或全部转换为养老年金。

释义:60周岁后可转换养老年金,充分满足客户对养老金方面的需求,实现了客户“活 着也能拿到钱”的愿望,合理完善了终身寿险的功能,降低了营销队伍的展业难度。 可转换部分=(基本保额+累积红利保额)现金价值+终了红利

保费豁免: 投保人于18-60周岁间因意外身故或全残豁免保费。

权利:养老年金转换: 保单满10年且被保险人满60岁,保单现金价值可部分或全部转

换为养老年金。

主险:投保范围祥解

一次交清,出生满30天——65周岁 5 年 交,出生满30天——60周岁 10 年 交,出生满30天——55周岁

20 年 交,出生满30天——50周岁

可附加癌症关爱金

规避家庭风险

身故或全残保险金

18周岁保单生效对应日前 一年内因疾病 实际缴纳主附险保费 18周岁保单生效对应日后 实际缴纳主险保费+ 基本保额10% 因意外或 一年后因疾病 实际缴纳主附险保费+ 主险累积红利保额现价 +终了红利 基本保额+累积红利保额+终了红 利

祥瑞一生终身寿险

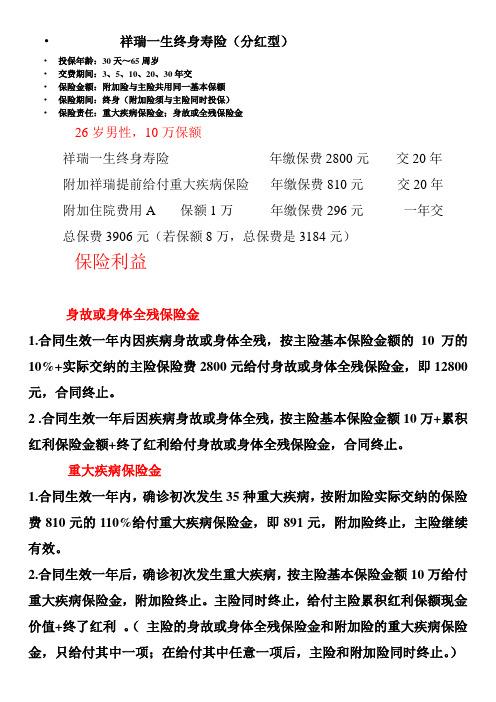

•祥瑞一生终身寿险(分红型)•投保年龄:30天~65周岁•交费期间:3、5、10、20、30年交•保险金额:附加险与主险共用同一基本保额•保险期间:终身(附加险须与主险同时投保)•保险责任:重大疾病保险金;身故或全残保险金26岁男性,10万保额祥瑞一生终身寿险年缴保费2800元交20年附加祥瑞提前给付重大疾病保险年缴保费810元交20年附加住院费用A 保额1万年缴保费296元一年交总保费3906元(若保额8万,总保费是3184元)保险利益身故或身体全残保险金1.合同生效一年内因疾病身故或身体全残,按主险基本保险金额的10万的10%+实际交纳的主险保险费2800元给付身故或身体全残保险金,即12800元,合同终止。

2 .合同生效一年后因疾病身故或身体全残,按主险基本保险金额10万+累积红利保险金额+终了红利给付身故或身体全残保险金,合同终止。

重大疾病保险金1.合同生效一年内,确诊初次发生35种重大疾病,按附加险实际交纳的保险费810元的110%给付重大疾病保险金,即891元,附加险终止,主险继续有效。

2.合同生效一年后,确诊初次发生重大疾病,按主险基本保险金额10万给付重大疾病保险金,附加险终止。

主险同时终止,给付主险累积红利保额现金价值+终了红利。

(主险的身故或身体全残保险金和附加险的重大疾病保险金,只给付其中一项;在给付其中任意一项后,主险和附加险同时终止。

)无忧养老金投保10年后,且被保险人须年满60周岁,他可以选择保单现金价值部分转换为养老金。

保费豁免投保人因意外伤害身故或因意外伤害身体全残,且年龄在18至60岁之间,可以免交主险续期保费,合同继续有效。

住院医疗每次住院,对超过500元的部分按70%--95%的比例报销,其中床位费按每天20元,每次支付180天。

本计划所指重大疾病范畴1.恶性肿瘤——不包括部分早期恶性肿瘤2.急性心肌梗塞3.脑中风后遗症——永久性的功能障碍4.重大器官移植术或造血干细胞移植术——须异体移植手术5.冠状动脉搭桥术(或称冠状动脉旁路移植术)——须开胸手术6.终末期肾病(或称慢性肾功能衰竭尿毒症期)——须透析治疗或肾脏移植手术7.多个肢体缺失——完全性断离8.急性或亚急性重症肝炎9.良性脑肿瘤——须开颅手术或放射治疗10.慢性肝功能衰竭失代偿期——不包括酗酒或药物滥用所致11.脑炎后遗症或脑膜炎后遗症——永久性的功能障碍12.深度昏迷——不包括酗酒或药物滥用所致13.双耳失聪——永久不可逆(除内耳结构损伤等情形外,被保险人申请理赔时年龄必须在三周岁以上,并且提供理赔当时的听力丧失诊断及检查证据。

中国人寿分红险ppt课件

12、适合人群广------转存多少您自己定。

保 险与钱

平时当存钱; 有事不缺钱; 受益免税钱; 投资稳赚钱; 破产保住钱; 长命百岁总领钱; 万一赔大钱; 为自己强行储备了钱; 为家人、后代留下了钱; 把别人的钱变成了你的钱。

万事皆有缘 --因------果

双“喜”

“喜”投 新产品

❖建国60周年。 ❖庆公司成立60周年 ❖庆海外上市6周年

“喜”迎 金虎年

❖产品专为金虎年设计 ❖产品独居市场 ❖与客户金虎年福禄同享

一、投保范围: 30天以上、60周岁以下

二、保险期间: 至75周岁生效对应日止

福先生,30岁,为自己投保了国寿福禄双喜,每年交5万 元,5年共投入25万元

8-10万元

10万-30万不等 透析:每次平均435元/次, 每周1-2次。换肾:15—30万元

治疗费6万 6个月后才能痊愈,

10万元以上,换肤、完全医好至少20万

10万 10万 9万 20万 25万

20万

15万

预估将来大病医疗费用走势

今年 18.5

5年后 46.6

单位:万 元

10年后 89.7

•保险金不列入应纳税所得额之内。

2

50000 100000 128920

3

50000 150000 193380

4

50000 200000 257840

5

50000 250000 322300

6

50000 300000 386760

7

50000 350000 451220

8

50000 400000 515680

9

50000 450000 580140

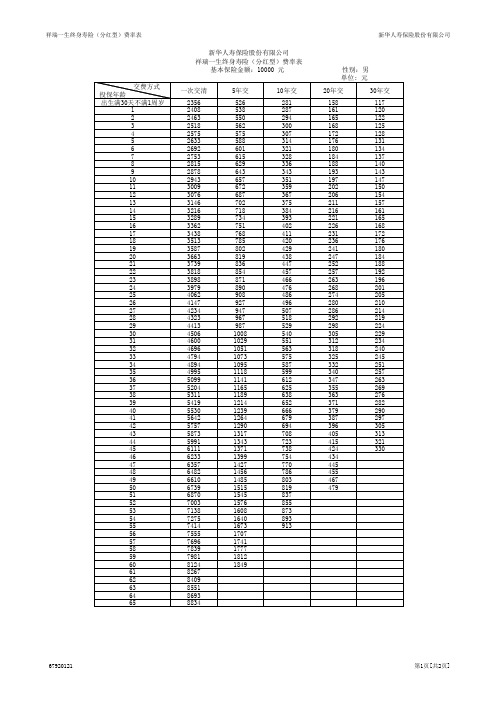

03祥瑞一生终身寿险(分红型)费率表

新华人寿保险股份有限公司

新华人寿保险股份有限公司 祥瑞一生终身寿险(分红型)费率表 基本保险金额:10000 元 交费方式 投保年龄 出生满30天不满1周岁 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 32 33 34 35 36 37 38 39 40 41 42 43 44 45 46 47 48 49 50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65 一次交清 2356 2408 2463 2518 2575 2633 2692 2753 2815 2878 2943 3009 3076 3146 3216 3289 3362 3438 3513 3587 3663 3739 3818 3898 3979 4062 4147 4234 4323 4413 4506 4600 4696 4794 4894 4995 5099 5204 5311 5419 5530 5642 5757 5873 5991 6111 6233 6357 6482 6610 6739 6870 7003 7138 7275 7414 7555 7696 7839 7981 8124 8267 8409 8551 8693 8834 5年交 526 538 550 562 575 588 601 615 629 643 657 672 687 702 718 734 751 768 785 802 819 836 854 871 890 908 927 947 967 987 1008 1029 1051 1073 1095 1118 1141 1165 1189 1214 1239 1264 1290 1317 1343 1371 1399 1427 1456 1485 1515 1545 1576 1608 1640 1673 1707 1741 1777 1812 1849 10年交 281 287 294 300 307 314 321 328 336 343 351 359 367 375 384 393 402 411 420 429 438 447 457 466 476 486 496 507 518 529 540 551 563 575 587 599 612 625 638 652 666 679 694 708 723 738 754 770 786 803 819 837 855 873 893 913

终身寿PPT课件

THANKS

感谢观看

终身寿ppt课件

• 终身寿险简介 • 终身寿险的优点与作用 • 终身寿险的合同条款与注意事项 • 终身寿险与其他保险产品的比较 • 如何选择适合自己的终身寿险产品 • 终身寿险的理赔流程与注意事项

01

终身寿险简介

定义与特点

定义

终身寿险是一种保险合同,为被 保险人提供终身保障,保险人按 照合同约定向受益人支付保险金 。

04

终身寿险与其他保险产品的比较

与定期寿险的比较

保险期限

终身寿险的保险期限为终 身,而定期寿险的保险期 限通常为几年或几十年。

保险费率

终身寿险的保险费率通常 比定期寿险高,因为终身 寿险的保险期限更长,风 险更大。

保险内容

终身寿险通常只提供身故 保障,而定期寿险还可以 提供全残、特定疾病等保 障。

保险期限

保险合同的有效期限,常见的终身寿险保险期限为被保险人终身。

缴费方式

被保险人支付保费的期限和方式,常见的有趸交(一次性缴清)和期交(按年或按月分期缴纳)。

保险金申请与给付

保险金申请

被保险人或受益人在符合保险合同规 定的条件下,向保险公司申请领取保 险金。

给付方式

保险公司支付保险金的方式,常见的 有现金给付和身故受益人指定的方式 。

医疗证明

提供相关医疗证明 ,如病历、诊断证 明、出院小结等。

身份证明

提供申请人及受益 人身份证明复印件 。

理赔申请书

填写完整的理赔申 请书,包括事故经 过、治疗情况等。

其他材料

根据不同事故类型 ,可能需要提供其 他相关材料。

理赔审核与给付

审核流程

保险公司对理赔申请进行审核,包括核对事故真实性、申请人资格 等。

终身寿险解读PPT课件

富人与保险

场景三 安全实现财富传承

20-35岁

创富

即创造财富,在保值 的基础上,寻求科学 的投资机会和组合

1.终身寿险概述

财富管理市场高速增长,高净值人群可投资资产高增速持续。截至2017年,个人可投 资金融资产142万亿元人民币,2007-2017年间增速达 年均20%,高净值近人群从39万增长至 244万,其可投资资产从11万亿元增至63万 亿元。

终身寿险

“终身寿险”,是指不定期的死亡保险。保险合同订立后,被保险人 无论何时死亡,保险人均应给付保险金。只要被保险人按期交纳保险费,保 险人无权拒绝续保。按交保险费的方式不同,终身保险分为终身交费之终身 保险,定期交费之终身保险和一次交费的终身保险三种。

终身寿险解读

农银人寿成都本部 赖凌霄

目录

Contents Page

1.终身寿险概述

3.财富世嘉介 绍

5.销售逻辑

2.终身寿险案例

4.应用场景

保险 - 契约经济关系

“保险”,本意是稳妥可靠保障;后延伸成一种保障 机制,是用来规划人生财务的一种工具,是市场经济条 件下风险管理的基本手段,是金融体系和社会保障体系的 重要的支柱。

此时张太太突然想起张先生生前曾经有保额300万的终身寿 险,这张保指单定,受益人为他们的孩子。

于是,这张保单成了保障张家妻儿生活无忧的救命稻 草。

债务隔离-

拯救家庭经济 生命

案例三:

台湾首富借助保险省下777亿家 产

新华保险培训课件

新华保险培训课件摘要随着我国GDP保持持续增长,社会保险制度的改革,我国保险行业历经三十年的发展,已经形成巨大规模,与社会保障形成一个完整的社会保障体系,已经成为国民经济主要的组成部分,势必发挥越来越重要的作用。

我国保险市场在从不成熟到成熟的发展过程中,整个行业大体上要经历从单纯追求保费收入规模、到追求实际利润、再到实现个性化服务的三个阶段。

步入21世纪,面对复杂的国内外经济形势,中国保险行业发展驱动因素的效应逐渐减弱,进入了周期性调整阶段,各项矛盾和问题逐渐显现,可以说,中国寿险业已经到了不得不进行改革的阶段。

内蒙古自治区作为中国地域最辽阔、矿产资源丰富的西部少数民族自治区,经济增速保持国内领先水平,却由于自身诸多不利因素的限制,导致保险行业发展方面一直处于较低水平。

内蒙古寿险行业发展历程代表了我国大部分欠发达地区的发展特点,可以说,研究内蒙古寿险行业在转型期的发展,对我国保险行业发展具有典型示范作用。

本文以国内第三大寿险企业——新华人寿保险股份有限公司(以下简称“新华保险”)2004年在内蒙古自治区设立的二级直管分公司为例进行分析和阐述。

通过剖析新华保险内蒙古分公司发展现状,结合相关理论研究,利用SWOT分析方法,提出在当前经济发展形式和企业现状下的寿险发展的思路和举措,解决企业在经营管理实践中遇到的各种问题,本文对新华保险内蒙古分公司的发展环境及发展条件进行分析,提出“以客户为中心”为核心的总体发展战略,及战略实施的路径。

意在通过实现内蒙新华发展战略转型,为中西部城市型机构的未来寿险发展提供借鉴。

关键词:新华保险、内蒙古分公司、发展战略、客户导向、价值成长AbstractWith the reform of China's GDP to maintain sustained growth, the social insurance system, China's insurance industry after three years of development, has become a huge scale, and Social Security to form a complete social security system, has become a major part of the national economy, is bound play an increasingly important role.China's insurance market, from immaturity to maturity in the development process, the industry is generally go through three stages from the simple pursuit of premium income scale, to the pursuit of actual profits, to achieve personalized service.Entering the 21st century, the face of complex domestic and international economic situation, the effects of China's insurance industry drivers gradually weakened into a cyclical adjustment phase, the contradictions and problems gradually, it can be said that China's life insurance industry has to have carry out stage of reform.As China's Inner Mongolia region's most vast, mineral-rich eastern and western ethnic minority autonomous regions, economic growth remained the leading domestic level, but due to their limited number of unfavorable factors, led to the development aspects of the insurance industry has been at a low level.Development of Inner Mongolia, on behalf of the life insurance industry in most underdeveloped areas of development characteristics, we can say, the life insurance industry research and development in Inner Mongolia in the transition period, the development of China's insurance industry has a typical role model. .In this paper, the third largest life insurance companies - China Life Insurance Co., Ltd. (hereinafter referred to as "NCI") in 2004 in Inner Mongolia Autonomous Region, established two straight branches example for analysis and elaboration. By analyzing the development status NCI Inner Mongolia Branch, combining theoretical research, the use of SWOT analysis method, ideas and initiatives in the form of life insurance development economic development and current status of the enterprise, to solve various enterprise management encountered in practice problem,In this paper, the development of the environment and conditions for the development of Inner Mongolia Branch of NCI analyzed that "customer-centric" as the core of the overall development strategy, and strategy implementation path. Inner Mongolia, Xinhua intended to achieve development through strategic transformation,life insurance for the future development of Midwest City-based institutions to provide reference.Keywords: NCI, Inner Mongolia Branch, development strategy, customer-oriented, value growth目录第一章引言 (8)1.1 选题背景及研究意义 (8)1.2 国内外研究现状 (9)1.3 研究思路及方法 (12)1.4 研究内容简介 (14)第二章新华保险内蒙古分公司发展现状评述 (16)2.1 新华保险简介 (16)2.2 新华保险内蒙古分公司发展历程及现状 (19)2.3 新华保险内蒙古分公司发展中存在问题 (22)第三章新华保险内蒙古分公司发展环境分析 (29)3.1 宏观环境分析 (29)3.1.1 政策法律环境分析 (29)3.1.2 经济环境分析 (31)3.1.3 社会文化环境分析 (32)3.2 行业环境分析 (33)3.2.1 行业基本特征分析 (33)3.2.2 行业竞争环境分析 (34)3.2.3 行业发展趋势分析 (36)3.3 发展机遇与威胁分析 (36)第四章新华保险内蒙古分公司发展条件分析 (39)4.1 资源条件分析 (39)4.1.1 产品开发资源分析 (39)4.1.2 人力条件资源分析 (40)4.1.3 企业文化条件分析 (42)4.2 能力条件分析 (44)4.2.1 管理能力条件分析 (44)4.2.2 人力管理体系分析 (47)4.2.3 服务能力条件分析 (48)4.3 优势分析 (48)4.4 劣势分析 (49)第五章新华保险内蒙古分公司发展战略与路径 (52)5.1 SWOT分析 (52)5.2 总体发展战略 (53)5.3 战略发展目标 (53)5.4 目标市场定位 (53)5.5 战略发展路径 (54)第六章新华保险内蒙古分公司战略实施保障举措 (58)6.1 强健营销队伍、推动价值增长 (58)6.2 渠道服务品质改良、防止业务品质下滑 (59)6.3 提升运营支持能力、提高客户满意度 (59)6.4 信息技术支撑、保障客户关系长久提升 (59)6.5 搭建高素质人才队伍、全面提升管理能力 (59)第七章结论及展望 (61)7.1 研究结论 (61)7.2 进一步研究展望 (61)第一章引言1.1 选题背景及研究意义在经过了三十多年发展的中国保险行业后,它已经变成了我国经济的重要支柱,为我国国民经济的增长做出了巨大贡献,承担着巨大的社会责任。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

此款产品名称彰显浓郁的中国传统特色,与中国五千年悠

久的华夏历史文化非常契合,利于市场推广运作。

释义:

该计划由终身寿险主险与提前给付的重大疾病附加险组成,满足了客 户对于终身身价保障、终身重疾保障的需求,同时具备了保险费较低 的优势。

第15页

条款解析——产品要素

主险——祥瑞一生终身寿险(分红型)

保险期间: 终身

终身 分红

养老 保障

第10页

目录

推广背景与产品原理 产品功能与条款解析 投核保规则 产品推广工具介绍

第11页

产品功能

祥云送福 健康长寿

第12页

瑞气盈门 养老无忧

一诺千金 终身守护

生生不息 代代相传

产品功能

祥云送福

让您健康无忧

健康长寿

拥有35种重疾保障及可选癌症特别关爱金,

瑞气盈门

让您养老无忧

第13页

险(分红型)条款、投保单、与合同有关的其他投保文件、健康告 知书、变更申请书、复效申请书、声明、批注、附贴批单及其他书

面协议构成。

释义:合同不等于保单,而是一整套资料。除上述必要资料外,还可结

合各地监管情况收录产品说明书、投保提示书。

第18页

一.您与我们的合同

2.投保范围

2.1.被保险人范围:凡出生满30天以上、65周岁以下,身体健康者均

被保险人年龄:出生满30天-65周岁

交费期间: 一次交清,5年、10年、20年、30年交 保险责任:

身故或身体全残保险金: ※ 投保一年内因疾病:18周岁保单生效对应日前,实际交纳的主险保费; 18周岁保单生效对应日后,基本保额×10%+实际交纳的主险保费。 ※ 因意外或投保一年后因疾病:18周岁保单生效对应日前,实际交纳的主 险保费+累积红利保额现价;18周岁保单生效对应日后,基本保额+累积红 利保额。 保费豁免: 投保人于18-60周岁间因意外身故或全残豁免保费。

第8页

保额分红型终身寿险的功能

终身分红。终身寿 险的长期性能够将 保额分红机制优势 发挥得淋漓尽致。

4 1

终身保障。长及一生的风险保障,转嫁 风险,减少忧虑。

2

终身寿险

长期储蓄性。通过时间累积与分红作用 ,保单现金价值不断增长,储蓄特性越 发显著。

遗产规划。终身寿险 具有最明显的遗产规 划功能。客户购买时 明确指定身故受益人 ,将资产留与后人。

第20页

一.您与我们的合同

4.合同内容变更

您和本公司可以协商变更合同的有关内容。变更合同的,由本公司

在保险单上批注或附贴批单,或由您和本公司订立变更的书面协议。

5.投保人解除合同的手续及风险

5.1.合同生效后,本公司为您提供10日的犹豫期,犹豫期指您收到

保险单并书面签收之日起10日的期间,您在上述期间内要求解除合

祥瑞一生终身保障计划

培训课程

目录

推广背景与产品原理 产品功能与条款解析 投核保规则 产品推广工具介绍

第2页

产品推广背景

“祥瑞一生”符合行业发 展趋势,满足客户与股东 利益需求,并为其作出高 价值贡献。

行业

高价值

公司

客户

第3页

产品推广背景

一、顺应监管导向,防控销售误导风险

防范销售误导是目前中国保险业的监管重点。2012年2月16 日,陈文辉副主席在综合治理销售误导工作会议上指出: 要推动各公司进行结构调整和产品转型,鼓励发展风险保 障型和长期储蓄型产品,降低销售误导的可能性。

第22页

一.您与我们的合同

6.合同终止

以下任何一种情况发生时,合同终止: ⑴在合同有效期内解除合同的; ⑵本公司已经履行完毕保险责任的;

⑶合同因条款所列其他情况而终止的。

释义: ※(1)主要指退保(2)主要指合同满期或进行理赔(3)主要指因责任免除项导 致的合同终止 ※以上三项的情况为平行并列,任何一种情况发生时,合同即终止。

终身寿险可以被看作终身型的两全保险,因此兼具风险保 障与长期储蓄功能,是最基础、最核心的寿险产品形态, 利于防范销售误导风险。

ห้องสมุดไป่ตู้第4页

产品推广背景

二、满足公司战略发展要求,提高产品价值

• 2011年公司新五年发展规划启动,提出了“打造中国最优秀 的、以全方位寿险业务为核心的金融服务集团”的发展愿景。 因此,公司将不断开发能够体现寿险功能与价值的产品。

可作为被保险人参加本保险。

2.2.投保人范围:被保险人本人或对被保险人有保险利益的其他人可 作为投保人向本公司投保本保险。

释义:周岁,以法定有效身份证件中记载的 出生日期为计算基础。 被保险人年龄(适用于单独购买,以组合 形式投保须与附加险一致): 一次交清,出生满30天——65周岁 5 年 交,出生满30天——60周岁 10 年 交,出生满30天——55周岁 20 年 交,出生满30天——50周岁 30 年 交,出生满30天——45周岁

第24页

二.我们提供的保障

1.3.为未成年子女投保的,因被保险人身故给付的保险金总和不得超 过国务院保险监督管理机构规定的限额,身故给付的保险金额总和 约定也不得超过前述限额。

释义与信息补充: 中国保险监督管理委员会与2010年11月15日下发的《关于父母为其未成年子女投保以死 亡为给付保险金条件人身保险有关问题的通知 》(保监发„2010‟95号)中规定: 一、对于父母为其未成年子女投保的人身保险,在被保险人成年之前,各保险合同约 定的被保险人死亡给付的保险金额总和、被保险人死亡时各保险公司实际给付的保险金总 和均不得超过人民币10万元。 对于投保人为其未成年子女投保以死亡为给付保险金条件的每一份保险合同,以下两 项可以不计算在上述限额之中: (一)投保人已交保险费或被保险人死亡时合同的现金价值;对于投资连结保险合同、 万能保险合同,该项为投保人已交保险费或被保险人死亡时合同的账户价值。 (二)合同约定的航空意外死亡保险金额。此处航空意外死亡保险金额是指航空意外 伤害保险合同约定的死亡保险金额,或其他人身保险合同约定的航空意外身故责任对应的 死亡保险金额。 (略) 六、通知自2011年4月1日起执行,相关文件同时废止。

第6页

终身寿险原理

• “祥瑞一生”是一款标准的终身寿险产品; • “祥瑞一生”是集寿险产品功能之大成的保额分红型终身寿险; • “祥瑞一生”包含终身健康保障与养老功能,利益更加多元化。

祥瑞一生终身保障计划

保额分红型终身寿险 终身寿险

第7页

终身寿险基本原理---定义

终身寿险是指按照保险合同约定,以死亡为给付保险金条件, 且保险期间为终身的人寿保险。终身寿险能够为被保险人提供 终身的保险保障。投保后,不论被保险人在什么时间身故,保 险公司都要按照合同约定给付保险金。

3

第9页

“祥瑞一生”升华终身寿险的价值

“祥瑞一生”可有效打消某些 客户“不死不赔”的顾虑。通 过附加功能,使终身寿险的灵 活性大为增强。

终身 保障 遗产 规划 终身 健康

1、通过组合特定健康险产品, 增加重疾保障,雪中送炭;

2、通过明确的功能设计,可将 保单现金价值适时转换为养老 年金,增加可见利益。

第25页

二.我们提供的保障

终身保障 2.保险期间

合同的保险期间为被保险人终身,并在保险单上载明。保险期间自合 同生效日的零时开始。

期间长

释义:分红型终身寿险的保额随年度分红不断增加,时间越长,保障越高, 真正使客户的保障会长大,利益会长大,可充分满足一般客户对保障型产品

一.您与我们的合同

3.合同成立及生效

您提出保险申请、本公司同意承保,合同成立,合同成立日期在保险 单上载明。 除另有约定外,自合同成立、本公司收取首期保险费并签发保险单的 次日零时起合同生效,本公司开始承担保险责任,合同生效日期在保 险单上载明。合同生效日即为保单生效日。

释义: ※合同生效须满足两个条件:收取首期保险费并签发保险单。 ※关于合同成立的相关流程: 客户投保后,收费(高额业务除外)与审核并行,扫描投保单,自动核保,①正常件 签单承保后打印、寄送保单②问题件转人工核保,体检或生调后决定是否对该客户承 保,承保但需要加费的,则通过人工收取差额保险费。 高额业务是指单张投保单基本保额超过100万元的投保业务。 (一)受理高额业务投保时,在核保人员审核同意承保前,不得预收保险费。 (二)高额业务涉及临时分保时,核保人员须进行再保呈报,待再保险公司同意分保 后,方可收取保险费。

• 公司上市之后,作为公众公司,其价值利润直接影响证券市 场表现。因此,提高高价值产品占比利于增强公众信心。 终身寿险能为客户提供更长的服务时间,利于长期资产配置, 现金流出较为缓慢,价值较高,符合公司发展对于产品结构进 行优化的要求。

第5页

产品推广背景

三、客户需要功能强大的高价值的保障产品 从保险需求角度来说,每个人都需要意外、健康、养老、 遗产规划等保障。兼具多种功能的产品能够从基本层面上 搭建客户的风险防范体系。 终身寿险利于家庭长期规划,符合生命周期;同时,作为 保额分红型的终身寿险能够让客户保障额度增长,更利于 长期保障。

养老无忧

投保满10年且60周岁后可转换养老年金,

产品功能

一诺千金

解除您的后顾之忧

终身守护

给您提供终身保障,且投保人享有保费豁免,

生生不息

代代相传

保额分红,复利方式,一生拥有会长大的保障, 做好充分的遗产规划

第14页

产品名称

祥瑞一生终身保障计划(简称:祥瑞一生)

祥瑞一生终身寿险(分红型)+ 附加祥瑞提前给付重大疾病保险

养老年金转换: 保单满10年且被保险人满60岁,保单现金价值可部分或全部转

换为养老年金。

第16页

条款解析

祥瑞一生终身寿险(分红型)条款(摘要)

二.我们提供的保障 1.保险金额 2.保险期间 3.保险责任 4.责任免除 5.保单分红