贷款计算方法

贷款利息计算

贷款利息计算要计算贷款利息,首先需要确定贷款金额和贷款利率。

贷款金额指的是借款人从银行或其他贷款机构借款的总额,通常以人民币为单位。

贷款利率则是银行或其他贷款机构对借款所收取的利率,通常以年利率表示。

假设借款人甲从银行借款100万元,贷款利率为5%。

那么贷款利息的计算公式为:贷款利息=贷款金额×贷款利率所以贷款利息=100万元×5%=5万元这表示借款人甲需要为借款100万元支付5万元的利息。

贷款利息的计算通常在每年借款结束时进行,即根据贷款金额和贷款利率计算出要支付的利息金额。

假设借款人乙从银行借款200万元,贷款利率为4.5%,贷款期限为3年。

那么贷款利息的计算公式为:贷款利息=贷款金额×贷款利率×贷款期限所以贷款利息=200万元×4.5%×3=27万元这表示借款人乙需要为借款200万元支付27万元的利息。

另外,在计算贷款利息时,还需要考虑贷款的还款方式。

通常有等额本息和等额本金两种方式。

等额本息是指在贷款期限内,每月偿还相等的贷款金额和贷款利息。

假设借款人丙从银行借款300万元,贷款利率为6%,贷款期限为5年,贷款的还款方式为等额本息。

那么每月需偿还的贷款金额和贷款利息为:每月还款金额=贷款金额×(贷款利率/12×(1+贷款利率/12)^(贷款期限×12))/((1+贷款利率/12)^(贷款期限×12)-1)每月还款金额=300万元×(0.06/12×(1+0.06/12)^(5×12))/((1+0.06/12)^(5×12)-1)=7万5千多元等额本金是指在贷款期限内,每月偿还贷款金额固定,而贷款利息逐月减少。

假设借款人丁从银行借款400万元,贷款利率为5%,贷款期限为6年,贷款的还款方式为等额本金。

那么首月需偿还的贷款金额和贷款利息为:首月还款金额=贷款金额/(贷款期限×12)+贷款金额×贷款利率/12首月还款金额=400万元/(6×12)+400万元×0.05/12=5万多元接下来每月需偿还的贷款金额和贷款利息逐月减少,直到最后一期还款为止。

怎样计算个人借款利息

怎样计算个人借款利息个人借款利息的计算方法会根据不同的贷款类型和贷款利率而有所不同。

本文将针对常见的个人借款方式进行详细介绍,并提供相应的计算公式和示例,帮助读者了解如何计算个人借款利息。

一、固定利率贷款的计算方法固定利率贷款是指在贷款期间利率保持不变的贷款方式。

借款人需要根据以下信息来计算个人借款利息:1. 贷款本金(借款金额):借款人从贷款机构获得的实际借款金额;2. 年利率:贷款机构向借款人收取的年利率,通常以百分数表示;3. 贷款期限:借款人还款的期限,可以是月份或年份。

个人固定利率贷款的利息计算公式如下:利息 = 贷款本金 ×年利率 ×贷款期限举例说明:小明向银行借了100,000元,借款期限为3年,银行年利率为5%。

根据上述公式,计算小明需支付的利息为:利息 = 100,000 × 0.05 × 3 = 15,000元小明需要支付的利息为15,000元。

二、浮动利率贷款的计算方法浮动利率贷款是指在贷款期间利率会根据市场利率的波动而变化的贷款方式。

借款人需要根据以下信息来计算个人借款利息:1. 贷款本金(借款金额):借款人从贷款机构获得的实际借款金额;2. 贷款利率:贷款机构向借款人收取的利率,可以是基准利率加点或浮动利率;3. 贷款期限:借款人还款的期限,可以是月份或年份。

个人浮动利率贷款的利息计算方法较为复杂,通常会根据借贷双方约定的具体方式进行计算。

下面是两种常见的浮动利率贷款计算方法:1. 基准利率加点:在基准利率的基础上加上一个固定的百分点,得到最终的贷款利率。

个人浮动利率贷款的利息计算公式如下:利息 = 贷款本金 ×(基准利率 + 加点)×贷款期限举例说明:小红向银行借了80,000元,借款期限为2年,银行基准利率为4%,加点为2%。

根据上述公式,计算小红需支付的利息为:利息 = 80,000 ×(0.04 + 0.02)× 2 = 9,600元小红需要支付的利息为9,600元。

贷款利率计算公式

贷款利率计算公式

贷款利率是指银行贷款所收取的费用,是决定贷款成本的关键因素之一。

随着金融市场的变化和政策的调整,贷款利率的计算公式也会有所不同。

以下是目前常用的两种贷款利率计算公式:

一、按年利率计算

按年利率计算是指在年利率基础上,按照一定的计息周期计算实际利率的方法。

常用的计息周期有日计息、月计息和季度计息。

具体计算公式如下:

1.日计息

每日利率=年利率÷360

实际利率=本金×每日利率×实际借款天数

2.月计息

每月利率=年利率÷12

实际利率=本金×每月利率×实际借款月数

3.季度计息

每季度利率=年利率÷4

实际利率=本金×每季度利率×实际借款季数

二、按日利率计算

按日利率计算是指将年利率换算成日利率,按照实际借款天数计算实际利率的方法。

计算公式如下:

实际利率=本金×年利率÷360×实际借款天数

需要注意的是,按日利率计算的实际利率与按年利率计算的实际利率存在较大区别,且实际利率越短期,利率档次越高。

总结

以上是贷款利率计算公式的常用方法,选择合适的计算公式可

以帮助我们更好地了解贷款利率的成本,合理规划我们的还款计划,以便更好地还款,不至于负担过大。

在贷款之前,一定要详细了解

贷款利率的相关信息,避免因利率问题造成不必要的损失。

买房贷款计算公式

买房贷款计算公式

首先,计算贷款本金。

贷款本金是指实际用于购买房屋的金额,即房价减去首付款金额。

假设房价为P,首付款比例为D(单位为百分比),则贷款本金可以通过以下公式计算:

贷款本金=P×(1-D/100)

接下来,计算贷款利息。

贷款利息是指贷款期间需要支付给贷款机构的利息金额。

贷款利率为R(单位为百分比),贷款期限为N(单位为月),则贷款利息可以通过以下公式计算:

贷款利息=贷款本金×R/100×N/12

然后,计算每月还款金额。

每月还款金额是指贷款人每个月需要支付给贷款机构的金额,包括本金和利息。

贷款期限为N个月,则每月还款金额可以通过以下公式计算:

每月还款金额=(贷款本金+贷款利息)/N

最后,计算还款总额。

还款总额是指贷款期间实际需要支付给贷款机构的总金额,包括贷款本金和利息。

还款总额可以通过以下公式计算:还款总额=每月还款金额×N

值得注意的是,以上公式仅适用于等额本息还款方式,即每个月还款金额固定。

如果选择其他还款方式,如等额本金还款方式,每个月的还款金额会有所不同,需要单独计算,这里不做详细介绍。

在购买房屋贷款过程中,了解和掌握买房贷款计算的公式可以帮助我们更好地评估并计划自己的还款能力,做出更明智的贷款决策。

贷款利息的三种计算公式

贷款利息的三种计算公式

贷款利息是指贷款金额与借款人需支付的银行利息之间的数额。

利息计算公式通常根据贷款方式和还款方式而异,下面介绍三种常见的贷款利息计算公式。

一、等额本金还款计算公式

等额本金还款法是指借款人每期支付相同的本金,在每期内需要支付的利息逐渐递减。

该方式的核心就是每期还款金额中本金部分相同,而利息部分逐渐减少。

等额本金还款法的公式如下:

每期偿还本金 = 贷款总额 ÷还款期数

每期利息 = 贷款本金 - 已偿还本金累计数 ÷还款期数 ×年利率

每期总还款金额 = 每期偿还本金 + 每期利息

二、等额本息还款计算公式

等额本息还款法是指借款人每期偿还的金额相同,每期还款中本金部分逐渐增加,而利息部分逐渐减少。

该方式的核心是每期还款金额中本金部分渐增,而利息部分逐渐降低。

等额本息还款法的公式如下:

每月还款额 = (贷款本金 ×月利率 ×(1 + 月利率)还款月数)÷((1

+ 月利率)还款月数 - 1)

三、按天计息还款计算公式

按天计息还款法是利息的计算方式和还款周期均为天,每次还款须偿还本金和相应利息。

常见于一些短期贷款和信用卡等。

该方式的核心是每日计算贷款利息。

按天计息还款法的公式如下:

每期利息 = 贷款本金 ×年利率 ÷ 365 ×还款天数

每期总还款金额 = 每期偿还本金 + 每期利息

以上是三种常见的贷款利息计算公式,根据不同的还款方式选择适合自己的计算公式可以帮助借款人更好地规划还款计划,减少不必要的财务压力。

银行贷款利息的计算方法

银行贷款利息的计算方法

银行贷款利息的计算方法通常取决于贷款本金、贷款期限和贷款利率。

一般来说,利息的计算公式为:贷款利息=贷款本金×贷款期限×贷款利率。

在贷款本金和期限相同的情况下,贷款利率的不同会导致最终产生的贷款利息有所差异。

此外,银行贷款的还款方式主要有等额本金和等额本息两种。

等额本金还款方式是指借款人每月偿还的月供本金是相同的,但每月偿还的贷款利息会随着剩余未还款本金的减少而减少,所以最终的月还款额也是呈递减状态。

每月还款本金=贷款总额÷贷款月数;每月偿还利息=剩余未偿还本金*月利率;每月月供=贷款总额÷贷款月数+剩余未偿还本金*月利率;贷款总利息=〔(总贷款额÷还款月数+总贷款额×月利率)+总贷款额÷还款月数*(1+月利率)〕÷2*还款月数-总。

等额本息还款方式是指借款人每月偿还的月供是相同的,但每月月供里的本金和利息占比不同。

借款人如果选择等额本息还款方式,那么每月月供=(贷款总额+贷款总利息)÷贷款月数;贷款总利息=还款月数×每月月供额-贷款本金。

请注意,具体的计算方法和公式可能因银行和地区而有所不同。

在办理银行贷款时,应详细了解所选择的还款方式和计算方法,以确保做出明智的决策。

不同贷款计算方法

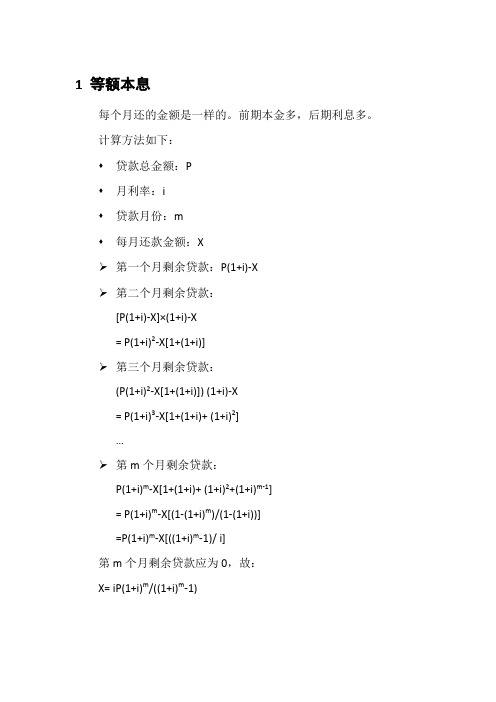

1 等额本息每个月还的金额是一样的。

前期本金多,后期利息多。

计算方法如下:♦贷款总金额:P♦月利率:i♦贷款月份:m♦每月还款金额:X第一个月剩余贷款:P(1+i)-X第二个月剩余贷款:[P(1+i)-X]×(1+i)-X= P(1+i)2-X[1+(1+i)]第三个月剩余贷款:(P(1+i)2-X[1+(1+i)]) (1+i)-X= P(1+i)3-X[1+(1+i)+ (1+i)2]…第m个月剩余贷款:P(1+i)m-X[1+(1+i)+ (1+i)2+(1+i)m-1]= P(1+i)m-X[(1-(1+i)m)/(1-(1+i))]=P(1+i)m-X[((1+i)m-1)/ i]第m个月剩余贷款应为0,故:X= iP(1+i)m/((1+i)m-1)2 等额本金每个月还款金额不同,从多到少。

计算方法如下:♦贷款总金额:P♦月利率:i♦贷款月份:m♦第j月还款金额:X j第一个月还款:X1= P/m+iP第二个月还款:X2= P/m+i(P- P/m)第三个月还款:X3= P/m+i(P- 2P/m)…第m个月还款:X m= P/m+i(P- (m-1)P/m)= (1+i)P/m3 消费贷每个月还的金额和利息是一样的。

主要针对短期贷款,一般3年以内。

计算方法如下:♦贷款总金额:P♦月利率:i♦贷款月份:m♦第j月还款金额:X j第一个月还款:X1= P/m+iP第二个月还款:X2= P/m+iP…第m个月还款:P/m+iP4 不同贷款对比♦贷款总金额:P♦月利率:i♦贷款月份:m5 举例说明♦贷款总金额:P=120万;♦月利率:i=6%/12;♦贷款月份:m=300(25年)。

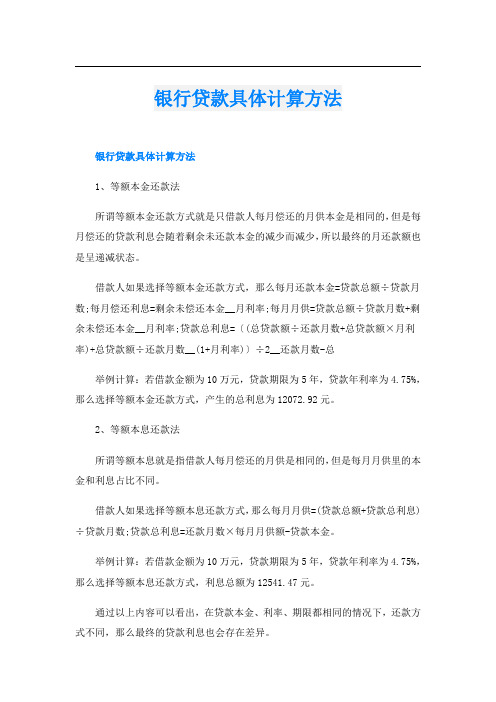

银行贷款具体计算方法

银行贷款具体计算方法银行贷款具体计算方法1、等额本金还款法所谓等额本金还款方式就是只借款人每月偿还的月供本金是相同的,但是每月偿还的贷款利息会随着剩余未还款本金的减少而减少,所以最终的月还款额也是呈递减状态。

借款人如果选择等额本金还款方式,那么每月还款本金=贷款总额÷贷款月数;每月偿还利息=剩余未偿还本金__月利率;每月月供=贷款总额÷贷款月数+剩余未偿还本金__月利率;贷款总利息=〔(总贷款额÷还款月数+总贷款额×月利率)+总贷款额÷还款月数__(1+月利率)〕÷2__还款月数-总举例计算:若借款金额为10万元,贷款期限为5年,贷款年利率为4.75%,那么选择等额本金还款方式,产生的总利息为12072.92元。

2、等额本息还款法所谓等额本息就是指借款人每月偿还的月供是相同的,但是每月月供里的本金和利息占比不同。

借款人如果选择等额本息还款方式,那么每月月供=(贷款总额+贷款总利息)÷贷款月数;贷款总利息=还款月数×每月月供额-贷款本金。

举例计算:若借款金额为10万元,贷款期限为5年,贷款年利率为4.75%,那么选择等额本息还款方式,利息总额为12541.47元。

通过以上内容可以看出,在贷款本金、利率、期限都相同的情况下,还款方式不同,那么最终的贷款利息也会存在差异。

康波财经发布此信息的目的在于传播更多信息,*内容仅供参考和学习交流之用,不对您构成任何决策建议。

为什么银行的定期存款不给存单在以往,人们去银行存定期存款或者大额存单,都会有纸质的凭证给我们,通常是存折或者存单,多年来,人们已经习惯了这种方式,毕竟白纸黑字,看着踏实。

但是,随着电子科技技术的发展,无纸化将是未来的趋势,而且,在20XX 年的时候人民银行为了规范大额存单业务的发展,特地制定了《大额存单管理暂行办法》,这个管理办法的第五条有明确规定,大额存单要采用电子化的方式发行。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

贷款计算方法

贷款是一种常见的金融工具,许多人在购房、购车或其他大额消费时会选择贷款来解决资金问题。

了解贷款计算方法对于理性选择贷款产品、合理规划偿还方式非常重要。

本文将详细介绍贷款计算方法,帮助您更好地理解和利用贷款产品。

首先,我们需要了解贷款的基本概念。

贷款是指借款人向贷款机构借款一定金额,约定在未来的某个时间按照合同约定的条件和期限偿还本金和利息的行为。

贷款计算方法主要涉及到贷款本金、利率和还款期限等因素。

其次,我们来介绍一般的贷款计算公式。

贷款的月供计算公式为:

月供=〔贷款本金×月利率×(1+月利率)^还款月数〕÷〔(1+月利率)^还款月数-1〕。

其中,月供是每月需要偿还的金额,贷款本金是借款人实际收到的贷款金额,月利率是年利率除以12,还款月数是贷款的还款期限乘以12。

另外,贷款的总利息计算公式为:

总利息=还款月数×月供-贷款本金。

这个公式可以帮助我们计算出在还款期限内需要支付的总利息。

在实际操作中,我们可以利用贷款计算器来快速计算出贷款的

月供和总利息。

只需要输入贷款本金、年利率、还款期限等信息,

贷款计算器就可以帮助我们快速得出还款计划和总利息数额。

这样

可以帮助借款人更好地规划自己的财务状况,选择合适的还款方式。

除了以上介绍的等额本息还款方式外,还有一种等额本金还款

方式。

等额本金还款是指借款人在每个还款期内偿还相同数额的本金,利息随着本金逐渐减少而减少。

这种还款方式在前期负担较重,但总利息支出会相对较少。

在选择贷款产品时,我们需要根据自己的实际情况和需求选择

合适的还款方式。

同时,还需要注意贷款利率、还款期限、提前还

款规定等方面的信息,全面评估贷款产品的优劣。

总的来说,贷款计算方法是贷款申请人必须要了解的内容。

通

过学习贷款计算方法,可以帮助我们更好地理解贷款产品,合理规划还款方式,避免因贷款而带来的不必要的经济压力。

希望本文对您有所帮助,谢谢阅读!。