三级复核核对表

结算审核三级复核表(模板)

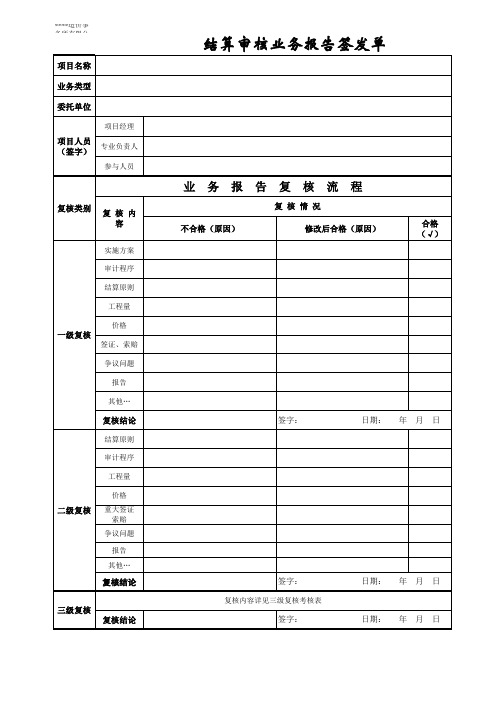

复核结论

结算原则 审计程序 工程量 价格

签字:

日期:

年

月

日

二级复核

重大签证 索赔 争议问题 报告 其他…

复核结论 三级复核 复核结论

签字:

复核内容详见三级复核考核表

日期:

年

月

日

签字:

日期:

年

月ห้องสมุดไป่ตู้

日

****造价事务所有限公司

结算审核业务报告签发单

项目名称 业务类型 委托单位

项目经理

项目人员 (签字)

专业负责人 参与人员

业

复核类别 复 核 内 容

务

报

告

复

核

流

程

合格 (√)

复 核 情 况 不合格(原因)

实施方案 审计程序 结算原则 工程量 价格

修改后合格(原因)

一级复核

签证、索赔 争议问题 报告 其他…

三级复核表

签字:

签字:

年月 日

年月 日

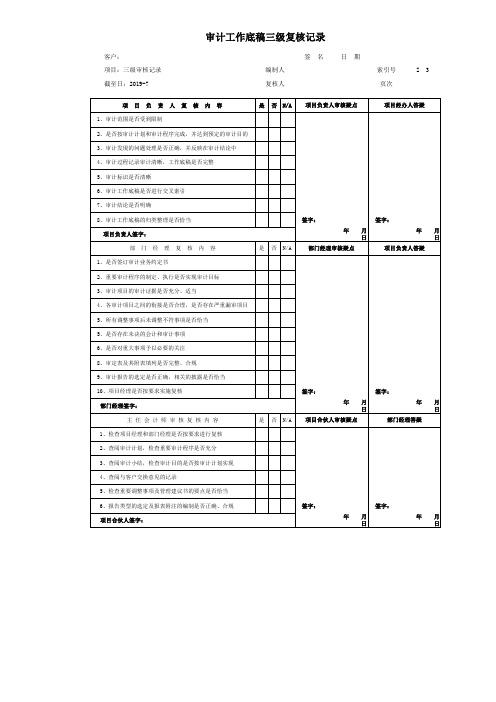

是 否 N/A 项目合伙人审核疑点

部门经理答疑

1、检查项目经理和部门经理是否按要求进行复核

2、查阅审计计划,检查重要审计程序是否充分

3、查阅审计小结,检查审计目的是否按审计计划实现

4、查阅与客户交换意见的记录

5类型的选定及报表附注的编制是否正确、合规 项目合伙人签字:

4、审计过程记录审计清晰,工作底稿是否完整

5、审计标识是否清晰

6、审计工作底稿是否进行交叉索引

7、审计结论是否明确

8、审计工作底稿的归类整理是否恰当 项目负责人签字: 部门经理复核内容

是 否 N/A

签字:

签字:

年月 日

年月 日

部门经理审核疑点

项目负责人答疑

1、是否签订审计业务约定书

2、重要审计程序的制定、执行是否实现审计目标

3、审计项目的审计证据是否充分、适当

4、各审计项目之间的衔接是否合理,是否存在严重漏审项目

5、所有调整事项后未调整不符事项是否恰当

5、是否存在未决的会计和审计事项

6、是否对重大事项予以必要的关注

8、审定表及其附表填列是否完整、合规

9、审计报告的选定是否正确,相关的披露是否恰当

10、项目经理是否按要求实施复核 部门经理签字: 主任会计师审核复核内容

客户: 项目:三级审核记录 截至日:2019-7

审计工作底稿三级复核记录

编制人 复核人

签名

日期

索引号 页次

Z3

项目负责人复核内容

是 否 N/A 项目负责人审核疑点

项目经办人答疑

1、审计范围是否受到限制

2、是否按审计计划和审计程序完成,并达到预定的审计目的

三级复核记录表2015版

复核出的问题及整改要求:

二级复核人签字:盖资格证章年月日

首席专家(业务管理部)意见:

签字:年月日

三

级

复

核

意

见

三级复核内容:报告文本规范、工程量清单项目特征是否准确、材料价格合理、费率采用正确、工程经济技术指标、工程造价超概分析。扩大审核项目:工程量、措施费用。

三级复核记录:

复核出的问题及整改要求:

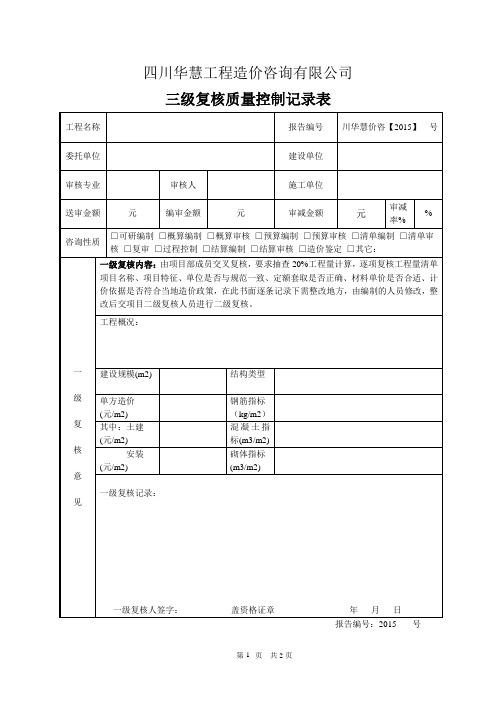

四川华慧工程造价咨询有限公司

三级复核质量控制记录表

工程名称

报告编号

川华慧价咨【2015】号

委托单位

建设单位

审核专业

审核人

施工单位

送审金额

元

编审金额

元

审减金额

元

审减率%

%

咨询性质

□可研编制□概算编制□概算审核□预算编制□预算审核□清单编制□清单审核□复审□过程控制□结算编制□结算审核□造价鉴定□其它:

三级复核人(专家)签字:盖资格证章年月日

首席专家(质量控制部)意见:

签字:年月日

报告编号:2015-号

结构类型

单方造价

(元/m2)

钢指标

(kg/m2)

其中:土建

(元/m2)

混凝土指标(m3/m2)

安装

(元/m2)

砌体指标

(m3/m2)

一级复核记录:

一级复核人签字:盖资格证章年月日

报告编号:2015-号

二

级

复

核

意

见

二级复核内容:审查一级复核的问题是否全部整改到位、新工艺、新材料单价是否合理、综合指标是否合理。税费系数是否正确。报告内容是否详实,结论与建议是否有足够证据。

一

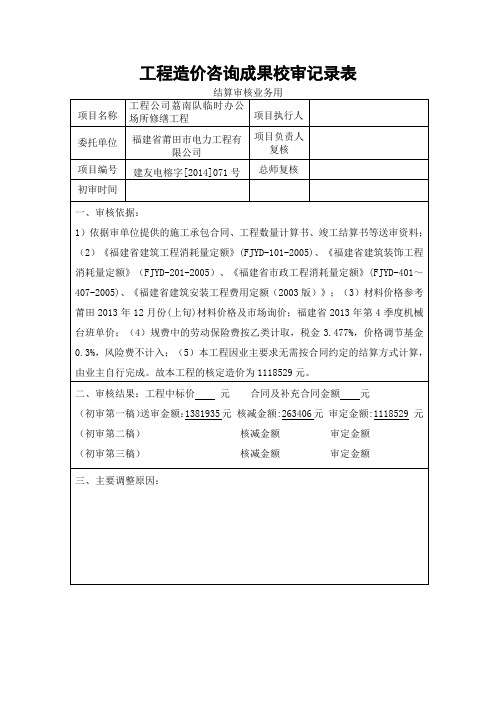

预算审核三级复核表

(初审第一稿)送审金额:1381935元 核减金额:263406元 审定金额:1118529元

(初审第二稿) 核减金额 审定金额

(初审第三稿) 核减金额 审定金额

三、主要调整原因:

工程造价南队临时办公场所修缮工程

项目执行人

委托单位

福建省莆田市电力工程有限公司

项目负责人复核

项目编号

建友电榕字[2014]071号

总师复核

初审时间

一、审核依据:

1)依据审单位提供的施工承包合同、工程数量计算书、竣工结算书等送审资料;(2)《福建省建筑工程消耗量定额》(FJYD-101-2005)、《福建省建筑装饰工程消耗量定额》(FJYD-201-2005)、《福建省市政工程消耗量定额》(FJYD-401~407-2005)、《福建省建筑安装工程费用定额(2003版)》;(3)材料价格参考莆田2013年12月份(上旬)材料价格及市场询价;福建省2013年第4季度机械台班单价;(4)规费中的劳动保险费按乙类计取,税金3.477%,价格调节基金0.3%,风险费不计入;(5)本工程因业主要求无需按合同约定的结算方式计算,由业主自行完成。故本工程的核定造价为1118529元。

价格咨询(三级复核记录表)

价格咨询(三级复核记录表)

一、背景信息

本记录表用于记录价格咨询过程中的三级复核情况。

价格咨询是指对产品或服务的价格进行核定和讨论的过程。

二、复核流程

1. 复核发起:复核由初审人员发起,提交复核申请表并提供相应的材料。

2. 复核审查:复核审查由复核人员进行,对初审结果进行二次核对和评估。

3. 复核决策:复核决策由复核主管进行,根据复核结果做出最终决策。

三、复核内容

复核内容包括但不限于以下几个方面:

1. 价格合理性:对产品或服务的价格是否合理进行评估和判断。

2. 市场竞争力:对产品或服务的价格与同行业竞争对手相比的

优势和劣势进行评估。

3. 成本考量:对产品或服务的成本情况进行分析和考虑。

4. 盈利空间:评估价格是否能够为企业带来足够的盈利空间。

四、复核结果

1. 价格通过:经过复核后认定价格合理,并建议采纳。

2. 价格调整:经过复核后认为价格需要调整,并做出相应的调

整建议。

3. 价格不通过:经过复核后认为价格不合理,不建议采纳。

五、附件

1. 初审申请表:包含初审结果和相关材料。

2. 复核申请表:包含复核申请信息和理由。

六、备注

本记录表仅作为价格咨询过程中的一种参考和记录工具,并不具备法律效力。

在做出最终决策时,应根据实际情况和法律法规进行综合判断。

以上为《价格咨询(三级复核记录表)》的内容,仅供参考。

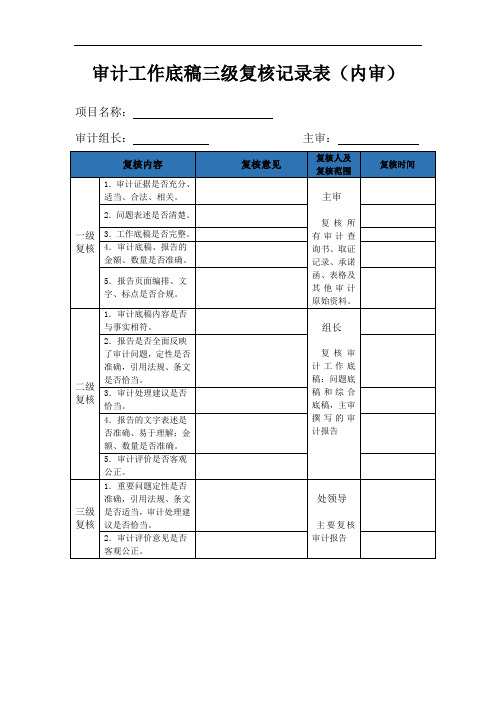

审计工作底稿三级复核记录表(内审)-模板

项目名称:

审计组长:主审:

复核内容

复核意见

复核人及复核范围

复Hale Waihona Puke 时间一级复核1.审计证据是否充分、适当、合法、相关。

主审

复核所有审计查询书、取证记录、承诺函、表格及其他审计原始资料。

2.问题表述是否清楚。

3.工作底稿是否完整。

4.审计底稿、报告的金额、数量是否准确。

5.报告页面编排、文字、标点是否合规。

处领导

主要复核审计报告

2.审计评价意见是否客观公正。

二级复核

1.审计底稿内容是否与事实相符。

组长

复核审计工作底稿:问题底稿和综合底稿,主审撰写的审计报告

2.报告是否全面反映了审计问题,定性是否准确,引用法规、条文是否恰当。

3.审计处理建议是否恰当。

4.报告的文字表述是否准确、易于理解;金额、数量是否准确。

5.审计评价是否客观公正。

三级复核

1.重要问题定性是否准确,引用法规、条文是否适当,审计处理建议是否恰当。

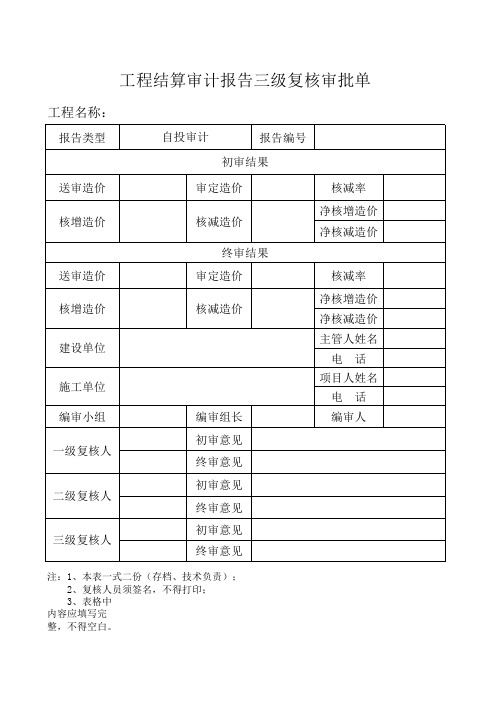

三级复核表

工程名称:

报告类型 自投审计 报告编号 初审结果 送审造价 核增造价 审定造价 核减造价 终审结果 送审造价 核增造价 建设单位 施工单位 编审小组 一级复核人 编审组长 初审意见 终审意见 初审意见 终审意见 三级复核人 初审意见 终审意见 审定造价 核减造价 核减率 净核增造价 净核减造价 主管人姓名 电 电 话 话 项目人姓名 编审人 核减率 净核增造价 净核减造价

二级复核人

பைடு நூலகம்

注:1、本表一式二份(存档、技术负责); 2、复核人员须签名,不得打印; 3、表格中内容应填写完整,不得空白。 日期: 年 公司名称 月 日

三级复核表

工作底稿索引号:W1

否 不适用

部门经理审

日 是 否 不适用

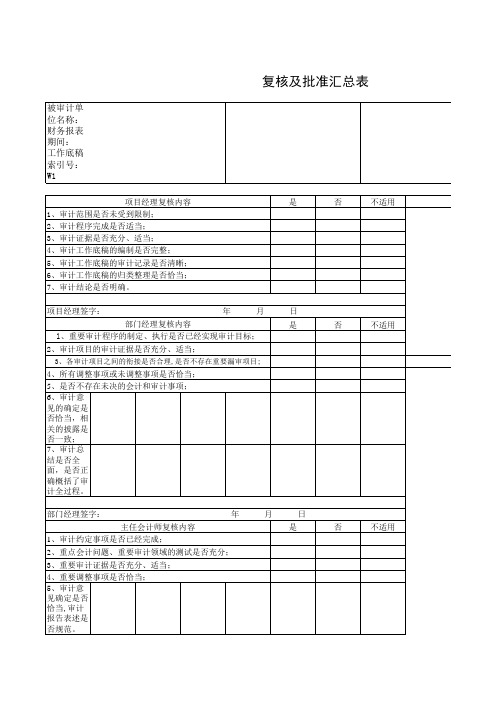

部门经理复核内容 l、重要审计程序的制定、执行是否已经实现审计目标; 2、审计项目的审计证据是否充分、适当;

3、各审计项目之间的衔接是否合理,是否不存在重要漏审项目;

主任会计师

4、所有调整事项或未调整事项是否恰当; 5、是否不存在未决的会计和审计事项; 6、审计意见的确定是否恰当,相关的披露是否一致; 7、审计总结是否全面,是否正确概括了审计全过程。 部门经理签字: 主任会计师复核内容 1、审计约定事项是否已经完成; 2、重点会计问题、重要审计领域的测试是否充分; 3、重要审计证据是否充分、适当; 4、重要调整事项是否恰当; 5、审计意见确定是否恰当,审计报告表述是否规范。 主任会计师签字: 年 月 日 年 月 是 日 否 不适用

复核及批准汇总表

被审计单位名称:

项目经理复核内容 1、审计范围是否未受到限制; 2、审计程序完成是否适当; 3、审计证据是否充分、适当; 4、审计工作底稿的编制是否完整; 5、审计工作底稿的审计记录是否清晰; 6、审计工作底稿的归类整理是否恰当; 7、审计结论是否明确。 项目经理签字: 年 月

财务报表期间:

部门经理审核意见

主任会计师审核意见

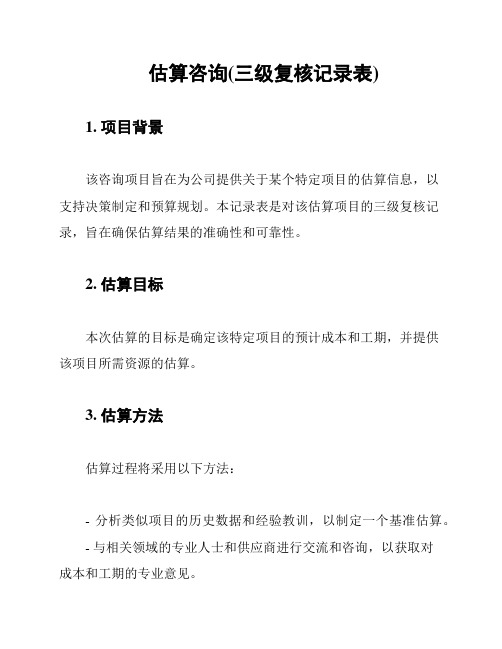

估算咨询(三级复核记录表)

估算咨询(三级复核记录表)1. 项目背景该咨询项目旨在为公司提供关于某个特定项目的估算信息,以支持决策制定和预算规划。

本记录表是对该估算项目的三级复核记录,旨在确保估算结果的准确性和可靠性。

2. 估算目标本次估算的目标是确定该特定项目的预计成本和工期,并提供该项目所需资源的估算。

3. 估算方法估算过程将采用以下方法:- 分析类似项目的历史数据和经验教训,以制定一个基准估算。

- 与相关领域的专业人士和供应商进行交流和咨询,以获取对成本和工期的专业意见。

- 进行详细的项目分析,包括对各个任务和阶段进行估算,考虑到资源需求和前提条件。

4. 估算步骤为了达到三级复核的目的,本估算项目将按照以下步骤进行:4.1. 第一级复核由初级团队成员执行第一级复核,他们将根据估算方法和基准估算进行基本的估算。

复核的内容包括工期、人力资源、物资和预计成本。

所有结果将在一个报告中整理和详细描述。

4.2. 第二级复核中级团队成员将根据第一级复核的报告,重新评估估算结果,并与相关专业人士进行讨论和咨询,以确保估算的准确性和完整性。

他们将前一级复核的报告作为参考,并将结果整理在一个中间报告中。

4.3. 第三级复核高级团队成员将对第二级复核的中间报告进行终级复核,评估估算的可行性、风险和可靠性。

他们将对第二级复核的报告进行逐项评审,并提出意见和建议。

最终的复核报告将在这一级别进行编制。

5. 复核结果和报告每个复核级别的结果将以报告形式汇总,其中包括复核过程、发现的问题、修正措施和最终的估算结果。

随着复核级别的升级,报告将越来越详细,并包括较高级别团队成员的评审意见和建议。

6. 时间计划本次估算三级复核的时间计划如下:- 第一级复核:预计在两天内完成。

- 第二级复核:预计需要一周时间。

- 第三级复核:预计需要两天时间。

7. 结论通过本次三级复核,我们将对该特定项目的估算结果进行全面审查和确认,以确保其准确性和可靠性。

估算结果将为公司的项目决策和预算规划提供重要依据。

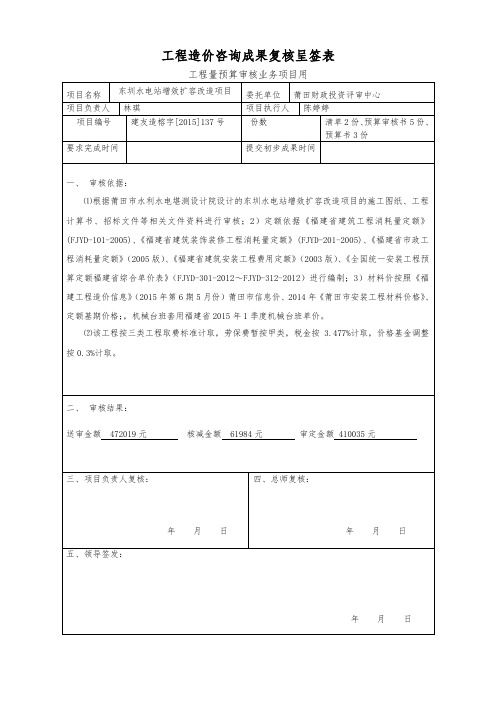

预算审核三级复核表

工程量预算审核业务项目用

项目名称

东圳水电站增效扩容改造项目委来自单位莆田财政投资评审中心

项目负责人

林琪

项目执行人

陈婷婷

项目编号

建友造榕字[2015]137号

份数

清单2份、预算审核书5份、预算书3份

要求完成时间

提交初步成果时间

一、审核依据:

⑴根据莆田市水利水电堪测设计院设计的东圳水电站增效扩容改造项目的施工图纸、工程计算书、招标文件等相关文件资料进行审核;2)定额依据《福建省建筑工程消耗量定额》 (FJYD-101-2005)、《福建省建筑装饰装修工程消耗量定额》(FJYD-201-2005)、《福建省市政工程消耗量定额》(2005版)、《福建省建筑安装工程费用定额》(2003版)、《全国统一安装工程预算定额福建省综合单价表》(FJYD-301-2012~FJYD-312-2012)进行编制;3)材料价按照《福建工程造价信息》(2015年第6期5月份)莆田市信息价、2014年《莆田市安装工程材料价格》、定额基期价格;,机械台班套用福建省2015年1季度机械台班单价。

⑵该工程按三类工程取费标准计取,劳保费暂按甲类,税金按3.477%计取,价格基金调整按0.3%计取。

二、审核结果:

送审金额472019元核减金额61984元审定金额410035元

三、项目负责人复核:

年 月 日

四、总师复核:

年 月 日

五、领导签发:

年 月 日

验资报告三级复核程序表

主任会计师或授权人

签发或不签发的批示:

签字:年月日

打印送达

打印:年月日

校对:年月日

送达:年月日

验资报告三级复核程序表

委托单位全称

委托目的

委托范围

现场工作起讫时间

年月日至年月日

三级复核记录

项目负责人

1、是否按本所质量控制、三级复核和签字制度进行了复核。

是□否□

2除已研究并已有结果的重大问题外:还有什么说明?

签字:年月日

部门负责人

1、是否按本所质量控制、三级复核和签字制度进行了复核。

是□否□

2、提请主任会计师考虑的意见和问题。

预算三级复核表

工程量清单核对业务项目用

项目名称

福州支队屿头派出所综合楼及附属楼工程(清单核对)

委托单位

福州市边防支队

项目负责人

林松

项目执行人

李露芳、黄小玲、林松、孙月振、王旭婀

项目编号

建友造榕字[2012]0021号

要求完成时间

提交初步成果时间

一、编制(审核)依据:

《福建省建筑安装工程费用定额》(2003版)、《全国统一安装工程预算定额福建省综合单价表》(2002版) 、《福建省建筑工程消耗量定额(2005)》、《福建省建筑装饰装修工程消耗量定额》(2005)、《福建省市政工程消耗量定额》(FJYD-401-2005)进行编制。材料价格套用福清2011年10月份材料价格价格,机械台班套用2011年第3季度福建省施工机械台班单价。

该工程按三类工程取费标准计取,劳保费用按丁类计取,税金按税率3.381%计取

二、编(审审定金额-712

三、项目负责人复核:

年 月 日

四、总师复核:

年 月 日

五、领导签发:

年 月 日

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(8)已按照准则的规定发表了恰当的鉴证意见?

签字:_______________________________日期:________________

二、部门经理复核

复核事项

业务复核核对表

一、项目负责人复核

复核事项

是/否/

不适用

备注

1.是否已复核的审核计划,以及导致对审核计划作出重大修改的事项?

2.是否已复核重要的申报表项目?

3.是否已复核特殊交易或事项,包括债务重组、关联方交易、非货币性交易、或有事项、期后事项、持续经营能力等?

4.是否已复核重要税务政策、税务估计的变更?

三、所长(执业合伙人)复核

复核事项

是/否/

备注

不适用

1.项目质量控制复核之前进行的复核是否均已得到满意的执行?

2.是否已复核项目组针对本业务对本所独立性作出的评价,并认为该评价是恰当的?

3.是否已复核项目组在鉴证过程中识别的特别风险以及采取的应对措施,包括项目组对舞弊风险的评估及采取的应对措施,认为项目组作出的判断和应对措施是恰当的?

5.是否已复核重大事项概要?

6.是否已复核建议调整事项?

7.是否已复核管理层声明书,股东(大)会、董事会相关会议纪要,与客户的沟通记录及重要会谈记录,律师询证函复函?

8.是否已复核鉴证总结?

9.是否已复核已审核纳税申报表和拟出具的鉴证报告?

10.实施上述复核后,是否可以确定下列事项:

(1)鉴证工作底稿提供了充分、适当的记录,作为鉴证报告的基础?

4.是否已复核项目组作出的判断,包括关于重要性和特别风险的判断,认为这些判断恰当合理?

5.是否确定项目组已就存在的意见分歧、其他疑难问题或争议事项进行适当咨询,且咨询得出的结论是恰当的?

6.是否已复核项目组与管理层和治理层沟通的记录以及拟与其沟通的事项,对沟通情况表示满意?

7.是否认为所复核的鉴证工作底稿反映了项目组针对重大判断执行的工作,能够支持得出的结论?

(4)提出的建议调整事项恰当合理,未更正错报无论是单独还是汇总起来对纳税申报表整体均不具有重大影响?

(5)已审核纳税申报表的编制符合税收法规的规定,在所有重大方面真实反映了被鉴证单位的所得税纳税情况?

(6)拟出具的鉴证报告措辞恰当,已按照准则的规定发表了恰当的鉴证意见?

签字:__________________________日期:_________________________

是/否/

备注

不适用

1.是否已复核已完成的鉴证计划,以及导致对鉴证计划作出重大修改的事项?

2.是否已复核重大事项概要?

3.是否已复核存在特别风险的鉴证领域,以及项目组采取的应对措施?

4.是否已复核项目组作出的重大判断?

5.是否已复核建议调整事项?

6.是否已复核管理层声明书,股东大会、董事会相关会议纪要,与客户的沟通记录及重要会谈记录,律师询证函复函?

7.是申报表和拟出具的鉴证报告?

9.实施上述复核后,是否可以确定:

(1)对项目负责人实施的复核结果满意?

(2)对重大错报风险的评估及采取的应对措施是恰当的,针对存在特别风险的鉴证领域,设计并实施了针对性的鉴证程序,且得出了恰当的鉴证结论?

(3)项目组作出的重大判断恰当合理?

8.是否已复核已鉴证财务报表和拟出具的鉴证报告,认为已鉴证财务报表符合企业税务准则的规定,拟出具的鉴证报告已按照中国注册税务师鉴证准则的规定发表了恰当的鉴证意见?

签字:__________________________日期:_____________________

(2)已按照准则的规定执行了审核工作?

(3)对重大错报风险的评估及采取的应对措施是恰当的,针对存在特别风险的审核领域,设计并实施了针对性的审核程序,且得出了恰当的鉴证结论?

(4)作出的重大判断恰当合理?

(5)提出的建议调整事项恰当,相关调整分录正确?

(6)未更正错报无论是单独还是汇总起来对纳税申报表整体均不具有重大影响?