最新会计学教案第三章

《财务会计》课程教案第三章应收及预付款项

中职会计专业《财务会计》课程教案教学引入:(提问引入)1.试述商业汇票的含义及分类2.我们前面讲过的票据有几种?其中即付票据(即能直接成为货币资金)有几种?教学过程:一.应收票据的含义、种类及其计价(一)应收票据的含义:即指企业因销售商品、提供劳务等而收到的商业汇票;(二)应收票据的种类:1.按承兑人不同分类:商业承兑汇票——由付款人承兑银行承兑汇票——由付款人的开户银行承兑2.按是否计息分类:带息商业汇票——票据上载明利率不带息商业汇票(三)应收票据的计价:1.企业收到票据时应按票据的面值计价入账(带息和不带息票据都如此)2.会计期末带息商业票据应按其面值和票面利率计提利息,计提未付的利息应增加应收票据的账面价值。

二.应收票据的一般帐务处理(一)应设置的核算账户——“应收票据”借记:企业收到的商业汇票贷记:①票据到期收回票款②未到期背书转让给第三者的票据③未到期向银行贴现的票据其余额一般在借方为便于管理和分析各种票据的具体情况,企业还应设置“应收票据登记簿”(属于备查账)(二)不带息票据的核算(三)带息商业汇票的核算1.票据利息的计算:票据的应计利息 = 票据面值×票面利率×票据期限票据期限的计算方法:(1)按日计算(“算头不算尾”或“算尾不算头”)【例】若票据的签发日为1月4日,5月8日到期,票据期限为多长?票据期限 = 28 + 28 + 31 + 30 + 7 = 124(天)(算头不算尾)= 27 + 28 + 31 + 30 + 8 = 124(天)(算尾不算头)(2)按月计算(应以到期月份中与出票日相同的那一天为到期日)如:4月1日签发,3个月到期,则到期日应为7月1日(3)计算时应注意:票面利率与票据期限计算的口径一致,一般票据期限为月或日,而票面利率一般为年利率,所以,计算时应换算成计算口径一致。

2.带息票据核算的账务处理(收到、计息、到期收款或购方无力付款的账务处理)三.应收票据的贴现(一)票据贴现期、贴现利息、贴现金额的计算贴现利息 = 票据到期值×贴现利率×贴现期(计算时应注意:贴现利率和贴现期计算口径的一致性)贴现金额 = 票据到期值–贴现利息贴现期—是指从贴现日到票据到期日的时间间隔(二)应收票据贴现核算的账务处理1.贴现时2.已贴现票据到期付款方无力付款时:贴现银行将已贴现票据退回,贴现企业应按票据到期值返还银行贴现款,同时将购方欠款转入“应收账款”账户。

教案会计学原理第3章

第一节会计信息概述(含义、内容和特征)

第二节会计信息使用者

第三节会计信息质量要求

具体内容:

第一节会计信息概述

一、会计信息的含义

信息的含义:客观事物的特征及运动状态的反映,是客观事物属性的表征。

举例:会计信息、统计信息、业务信息、技术信息、人事信息和其他信息

信息意指音讯、消息。信息的含义涉及两方面的内容:一、信息本身所表达的意义,即信息的内容;二是传递信息的载体,如符号、声音、文字、图形、图像等。

五、实质重于形式

实质重于形式要求企业应当按照交易或者事项的经济实质进行会计确认、计量和报告,不仅仅以交易或者事项的法律形式为依据。

六、重要性

重要性要求企业提供的会计信息应当反映与企业财务状况、经营成果和现金流量有关的所有重要交易或者事项。

例如,我国上市公司要求对外提供季度财务报告,考虑到季度财务报告披露的时间较短,从成本效益原则的考虑,季度财务报告没有必要像年度财务报告那样披露详细的附注信息。因此,中期财务报告准则规定,公司季度财务报告附注应当以年初至本中期末为基础编制,披露自上年度资产负债表日之后发生的、有助于理解企业财务状况、经营成果和现金流量变化情况的重要交易或者事项。这种附注披露,就体现了会计信息质量的重要性要求。

会计信息:资金的运动特征及运动状态的反映,是资金运动的客观属性的表征。

会计信息是企业从会计视角所揭示的经济活动情况,包括企业的财务状况、经营业绩和现金流量等。会计角度所揭示的企业经济活动仅仅是企业经济活动中与价值、资本等相关的内容,即企业的价值运动或资本运动。

会计信息是会计人员通过对会计主体所发生的经济业务进行处理和分析以后所提取的、具有一定使用价值的信息。

注:以下内容按实际需要进行取舍

《会计学基础 》课程教学设计 第三章

课堂教学设计(3)凭证号数,即账户记录的来源和依据;(4)增加和减少的金额等。

账户反映的基本内容:期初余额、本期增加发生额、本期减少发生额、期末余额第三节复试记账一、理解复试记账(一)单式记账法单式记账法是对经济业务发生之后所引起会计要素的增减变动,一般只在一个账户中进行记录登记的方法。

通常以人欠、欠人或以现金为中心进行记录。

特点:①账户设置不完整,没有完整的账户体系;②不是所有的经济业务都在账户中反映;③需要反映的经济业务也只单方面记录;④不能进行试算平衡。

(二)复试记账法复式记账法是在每一项经济业务发生以后需要记录时,同时在相互联系的两个或两个以上的账户中,以相等的金额进行登记的一种记账方法。

复式记账法按其记账符号的不同分为借贷记账法、增减记账法、收付记账法等。

特点:(1)对每一项经济业务都要在相互联系的两个或两个以上的账户中进行记录;(2)可以对账户记录的结果进行试算平衡。

(三)复试记账法的理论基础资产=负债+所有者权益二、掌握并应用借贷记账法(一)借贷记账法的理论基础:资产=负债+所有者权益(二)借贷记账法的特点1.记账符号:以“借”、“贷”作为记账符号2.账户结构借贷记账法的账户基本结构分为左右两方,称左方为“借方”,右方为“贷方”,账户的借贷两方必须做相反方向的记录。

不同性质的账户,其结构是不同的。

“借”字表示:资产的增加、费用成本的增加、负债及所有者权益的减少、收益的转销;“贷”字表示:资产的减少、费用成本的转销、负债及所有者权益的增加、收益的增加3.记账规则:“有借必有贷,借贷必相等”4.账户的对应关系和会计分录定义1:账户之间应借、应贷的相互关系,叫做账户的对应关系。

形成对应关系的账户,称为对应账户。

定义2:指标明某项经济业务应借、应贷账户的名称及其金额的记录。

5.试算平衡试算平衡,就是根据“资产=负债+所有者权益”的平衡关系,按照记账规则的要求,通过汇总计算和比较,来检查账户记录正确性、完整性的一种方法。

基础会计教案第三章(第七节财务成果业务核算)剖析

第七节财务成果业务核算导入新课:企业通过供应、生产和销售环节,使企业资金完成了从货币资金、储备资金、生产资金、成品资金到货币资金的循环的周转,经营效果如何?这里,来看财务成果的业务核算。

新课讲授:一、利润及利润分配(一)利润的形成1.营业利润=营业收入-营业成本-营业税金及附加-销售费用-管理费用-财务费用-资产减值损失+投资收益(减损失)+公允价值变动收益(减损失)营业收入=主营业务收入+其他业务收入营业成本=主营业务成本+其他业务成本【概括】“三营、三费、两益、一减”。

2.利润总额=营业利润+营业外收入-营业外支出3.净利润(又称税后利润)=利润总额-所得税费用【注意】➢增值税不影响企业的利润;➢计入营业税金及附加的税费(四税一加:营、消、资、城和教),影响营业利润;➢计入管理费用的税费(房产税、车船使用税、土地使用税、印花税),影响营业利润;➢企业所得税,不影响营业利润和利润总额,但是影响净利润。

(二)利润分配内容及程序根据《公司法》有关规定,企业对实现的净利润分配(或亏损弥补),应按下列顺序进行分配:弥补以前年度亏损;提取法定盈余公积金;提取公益金;向投资者分配利润。

经过分配仍有余额,属于未分配利润,是企业留存收益的重要内容。

1、计算可供分配的利润可供分配的利润=本年净利润(或亏损)+年初未分配利润-弥补以前年度的亏损+其他转入的金额说明:将本年净利润(或亏损)与年初未分配利润(或亏损)合并,计算出可供分配的利润。

如果可供分配的利润为负数(即亏损),则不能进行后续分配;如果可供分配的利润为正数(即本年累计盈利),则进行后续分配。

2、计提法定盈余公积盈余公积:(1)按照净利润(减弥补以前年度亏损)的一定百分比提取的,属于已分配利润。

(2)只能按照规定使用(弥补亏损、转增资本、扩大生产经营)。

(3)提取和使用都有严格的比例要求。

按照《公司法》的有关规定,公司应当按照当年税后利润(抵减年初累计亏损后)的10%提取法定盈余公积,提取法定公积金累计额超过公司注册资本的50%以上时,可以不再提取法定公积金。

基础会计教案第三章(第六节销售过程业务核算)

基础会计教案第三章(第六节销售过程业务核算)基础会计课程旨在为会计专业一年级学生提供入门知识,由于他们对会计概念完全陌生,缺乏有效的研究方法,因此教学中需要注意结合实际情况,特别是中职学生研究能力较差,不喜欢理论讲解。

该课程的研究内容包括初级财务会计、中级财务会计、成本会计等专业课程的基础知识,本节课程主要介绍会计要素。

教学目标分为知识、技能和情感三个方面。

知识目标包括了解并掌握销售收入的确认、账户设置;掌握销售成本的结转和销售税金及附加核算。

技能目标是能正确编制企业销售过程业务基本会计分录。

情感目标则是帮助学生从会计人员的角度思考问题、解决问题,培养学生严谨仔细的研究态度。

教学重点和难点在于销售过程经济业务账户设置及账务处理,解决措施是通过举例说明,结合实际业务进行讲授,同时运用多媒体课件进行演示,并给出实际业务让学生练。

在第六节销售过程业务核算中,教师通过导入新课的方式引入销售过程的业务核算,包括销售收入核算、销售成本核算、销售费用核算和销售税金的核算等。

其中,销售收入的确认条件因销售方式不同而有所不同,需要注意账户设置。

教学策略的选择和设计应该注重多媒体课件的运用,同时帮助学生分析数字之间的关系,授课应力求简明易懂、深入浅出。

教学反思中,教师可以利用多媒体课件进行教学,并从简单的例题入手,帮助学生更好地理解销售过程经济业务账户处理。

该账户为损益类账户,用以核算企业销售产品、提供劳务等日常活动中所产生的主营业务成本。

借方:登记实际发生的主营业务成本;贷方:登记期末将实现的主营业务成本转入“本年利润”账户数额;期末结转后无余额。

该账户应按照主营业务产品类别设置明细账。

2、“其他业务成本”账户该账户属于损益类账户,用以核算企业确认的除主营业务活动以外的其他经营活动实现的成本,包括租赁固定资产、租赁无形资产、租赁包装物和商品、购买材料等。

借方:登记企业实际发生的其他业务成本;贷方:登记期末将实现的其他业务成本转入“本年利润”账户数额;期末结转后,该账户无余额。

《会计基础》一体化教学第三章《会计科目》之教案

《会计基础》一体化教学第三章《会计科目》之教案教案主题:会计科目教学目标:1.理解会计科目的定义和分类;2.掌握常见的会计科目,包括资产类、负债类、共同类、所有者权益类、成本类和损益类;3.能够正确运用会计科目进行会计分录。

教学重点:1.理解会计科目的概念和分类;2.掌握常见的会计科目。

教学难点:能够正确运用会计科目进行会计分录。

教学方法:讲解法、案例分析法、讨论法。

教学过程:Step 1:导入(10分钟)通过提问和讨论,引导学生回顾上一节课的内容,复习会计核算法则和会计等式。

Step 2:知识讲解(30分钟)1.介绍会计科目的概念和作用。

会计科目是会计核算的基础,用于记录企业的经济业务活动,是监控和监督企业财务状况的重要工具。

2.会计科目的分类。

会计科目根据经济业务的性质和特点进行分类,常见的分类有资产类、负债类、共同类、所有者权益类、成本类和损益类。

3.资产类科目。

资产类科目主要用于记录企业拥有的经济资源,包括货币资金、应收账款、固定资产等。

4.负债类科目。

负债类科目主要用于记录企业欠债的经济责任,包括短期借款、应付账款、长期借款等。

5.共同类科目。

共同类科目主要用于记录企业与其他单位或个人共同承担的经济责任,包括共同所有的资产、共同承担的债务等。

6.所有者权益类科目。

所有者权益类科目主要用于记录企业的所有者权益变动情况,包括初始资本、盈余公积金、利润分配等。

7.成本类科目。

成本类科目主要用于记录企业生产过程中的成本,包括原材料成本、人工成本、制造费用等。

8.损益类科目。

损益类科目主要用于记录企业经营活动中发生的收入和费用,包括销售收入、营业费用、利润等。

Step 3:案例分析(30分钟)通过具体实例分析,让学生运用所学的会计科目知识进行会计分录。

案例:公司购买一台机器,价格为10,000元,支付了现金5,000元,另外的5,000元采用短期借款付款。

解析:1.首先确定目标科目。

购买机器属于资产类科目,现金支付属于资产类科目(货币资金),短期借款属于负债类科目。

基础会计教案第三章

第三章账户和复式记账学习目标:1、了解会计科目与账户的概念及分类2、理解借贷记账法的特点、记账规则3、掌握借贷记账法下“T”型账户的结构和记账规律4、学会编制基本会计分录、登记“T”型账户并进行试算平衡5、了解总账与明细账的平行登记第一节会计科目与账户设置会计科目与账户则成为会计核算中用于连续的、系统的、分类的对会计对象进行确认、计量、记录和报告的基础方法。

一、会计科目会计科目,简称科目,是对会计对象进行科学分类的名称。

设置会计科目,就是根据会计对象的具体内容和管理要求,事先规定分类核算的项目和标志的一种专门方法。

企业所使用的会计科目,一般应根据《企业会计准则》中的统一规定为基准,根据企业自身的生产经营特点增加或减少某些会计科目。

值得一提的是,随着会计核算制度改革的进一步深化,会计核算工作将逐步实行在会计准则统一规范下由各单位自行组织的模式,企业对会计科目的选择和使用有较大的自主权和灵活性。

但是,这并不是说企业可以随意使用甚至滥用会计科目,应当有一定的前提条件:一是设置和使用的会计科目,其核算的内容应当符合国家统一的会计制度的规定;二是所使用的会计科目应当能够满足编制财务会计报告的要求,保证财务会计报告数据的真实、完整。

目前,企业常用的会计科目如图表3-1所示:图表3-1 常用会计科目名称二、账户的涵义和设置原则会计账户是根据会计科目设置,用以分类核算和监督会计主体各项以货币表现的经济业务的发生情况和由此而引起的资产、负债、所有者权益、收入和费用的变化及其结果的一种方式,是对会计信息进行记录、整理、加工的载体。

知识链接:账户与会计科目既相联系,又有所区别。

账户是对会计事项进行分类核算的工具,每个账户都应反映一定的经济内容,账户与会计科目所反映的经济内容是相同的,账户的名称就是会计科目。

然而从理论上分析,账户与科目也有一定的区别。

会计科目只表明某项经济内容,而账户不仅表明相同的经济内容,且账户必须具备一定的结构格式,用以反映经济业务事项所引起的数量增减变化及其结果的情况。

基础会计第三章教案

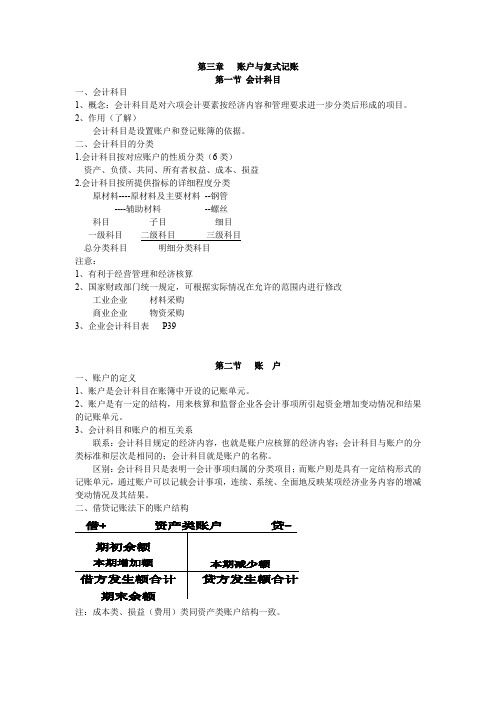

第三章账户与复式记账第一节会计科目一、会计科目1、概念:会计科目是对六项会计要素按经济内容和管理要求进一步分类后形成的项目。

2、作用(了解)会计科目是设置账户和登记账簿的依据。

二、会计科目的分类1.会计科目按对应账户的性质分类(6类)资产、负债、共同、所有者权益、成本、损益2.会计科目按所提供指标的详细程度分类原材料----原材料及主要材料--钢管----辅助材料--螺丝科目子目细目一级科目二级科目三级科目总分类科目明细分类科目注意:1、有利于经营管理和经济核算2、国家财政部门统一规定,可根据实际情况在允许的范围内进行修改工业企业材料采购商业企业物资采购3、企业会计科目表P39第二节账户一、账户的定义1、账户是会计科目在账簿中开设的记账单元。

2、账户是有一定的结构,用来核算和监督企业各会计事项所引起资金增加变动情况和结果的记账单元。

3、会计科目和账户的相互关系联系:会计科目规定的经济内容,也就是账户应核算的经济内容;会计科目与账户的分类标准和层次是相同的;会计科目就是账户的名称。

区别:会计科目只是表明一会计事项归属的分类项目;而账户则是具有一定结构形式的记账单元,通过账户可以记载会计事项,连续、系统、全面地反映某项经济业务内容的增减变动情况及其结果。

二、借贷记账法下的账户结构借+ 资产类账户贷-期初余额本期增加额本期减少额借方发生额合计贷方发生额合计期末余额注:成本类、损益(费用)类同资产类账户结构一致。

借-负债类账户贷+期初余额本期增加额本期减少额贷方发生额合计期末余额借方发生额合计注:所有者权益类、损益(收入)类同负债类账户结构一致。

1、账户余额的计算期末余额=期初余额+本期增加发生额-本期减少发生额2、实际工作中的账户结构三、账户的分类(2个分类标准)账户是根据会计科目设置的,会计科目的分类决定了账户的分类。

第三节 复式记账和借贷记账法一、复式记账原理1、复式记账法:对发生的每一笔经济业务所引起会计要素的增减变动,都以相等的金额同时在两个或两个以上的账户中相互联系地进行记录的一种方法。

基础会计教案第二章(第六节销售过程业务核算)

第六节销售过程业务核算导入新课:企业完成了生产过程,实现了从储备资金向成品资金的转变。

产品生产出来后,还要通过销售过程,将企业生产出来的产品销售出去,实现销售收入,使成品资金转化为货币资金,从而完成资金的一次循环。

这里,来看销售过程的业务核算。

新课讲授:销售过程核算的主要内容包括:销售收入核算、销售成本核算、销售费用核算和销售税金的核算等。

一、销售收入的核算(一)销售收入的确认收入的确认是指收入在什么时间入账,并在利润表上反映。

工业企业销售产品采用的销售方式不同,销售收入的确认条件也不同。

1、采用现销方式:发出商品并收到销货款时确认为销售收入;2、采用赊销方式:企业已将商品所有权上的主要风险和报酬转移给购货方,并根据有关资料判断销售商品的货款能够收回时确认收入;3、采用预收款方式:销售时,在发出商品时确认收入,预收的货款应确认为负债。

(二)账户设置1、“主营业务收入”账户该账户为损益类账户,用以核算企业销售产品、提供劳务等日常活动中所产生的主营业务收入。

贷方:登记取得的主营业务收入;借方:登记发生销货退回和期末将实现的主营业务收入转入“本年利润”账户数额;期末结转后无余额。

该账户应按照主营业务产品类别设置明细账。

借主营业务收入贷期末转入本年利润本期实现的主营账户的收入业务收入2、“其他业务收入”账户该账户属于损益类账户,用以核算企业确认的除主营业务活动以外的其他经营活动实现的收入,包括出租固定资产、出租无形资产、出租包装物和商品、销售材料等。

贷方:登记企业实现的其他业务收入,即其他业务收入的增加额;借方:登记期末转入“本年利润”账户的其他业务收入;期末结转后,该账户无余额。

该账户可按其他业务的种类设置明细账户,进行明细分类核算。

借其他业务收入贷期末转入本年利润本期实现的其他账户的其他业务收入业务收入3、“应收账款”账户该账户为资产类账户,用来核算企业因销售产品、材料、提供劳务等业务,应向购货单位收取的款项。

基础会计(高教版)教案:第三章 会计循环

第一章会计循环(一)教学目的与要求通过本章教学,使学生了解会计核算的信息载体,使学生对会计凭证、会计账簿和会计报表这些主要会计信息载体从概念上和形式上有一个较为全面的认识和了解。

本章教学中,要求学生在理解和记忆会计凭证、原始凭证、记账凭证、会计账簿等基本概念的基础上,了解其格式、内容和填列方法。

(二)教学内容本章教学内容主要包括:会计凭证的作用、会计凭证的分类、会计账簿的作用、会计账簿的种类、账簿的设置和登记、对账和结账。

本章的教学重点和难点主要有:账簿的设置和登记、总账与明细账的平行登记。

第一节会计凭证一、会计凭证的概念与作用1.会计凭证的概念会计凭证,简称凭证,是记录经济业务、明确经济责任的书面证明,也是登记账簿的依据。

任何单位经办经济业务的有关人员,应对所发生的每一项经济业务按照规定的程序和要求,填制或取得会计凭证,并写明经济业务的内容,在凭证上签名或盖章,以对凭证的真实性和正确性负完全责任。

一切会计凭证,都必须经有关人员严格审核,只有审核无误后,才能作为登记账簿的依据。

填制和审核会计凭证的意义主要有:1、通过填制会计凭证,可以及时、正确地反映各项经济业务的完成情况,为登记账簿提供可靠的依据和创造有利条件;2、通过对会计凭证的审核,可以监督和检查各项经济业务的合理性和合规性,从而有效地发挥会计的监督职能;3、通过会计凭证的填制和审核,可以明确有关部门和人员的经济责任,强化他们的责任感,从而有利于考核他们的业绩,有利于加强单位内部经营管理上的责任制。

2.会计凭证的作用会计凭证的主要作用有:记录和审核经济业务的依据;登记账簿的依据;加强和完善经济责任制的基础。

二、会计凭证的分类会计凭证按其填制程序和用途,可分为原始凭证和记账凭证两大类。

原始凭证是在经济业务发生时取得或填制的,用以记录和证明经济业务的发生或完成情况的原始依据。

它是进行会计核算的原始资料和重要依据。

(一)原始凭证的基本内容作为记录和证明经济业务的发生或完成情况、明确经办单位和人员的经济责任的原始证据,原始凭证必须具备以下基本内容:1、原始凭证的名称。

(本科)会计电算化教学设计第03章 账套管理电子教案

第三章账套管理教学要求:1. 了解账套管理平台的地位及作用2.理解账套、机构等概念,知道金蝶K/3系统中企业的存在形式3.熟练掌握金蝶K/3系统中企业账套的设立过程,包括企业账套的建立、账套备份及恢复等4.熟练掌握金蝶K/3系统中用户管理功能的操作流程,包括系统用户及用户组设置及其权限设置等教学重点:1.熟练掌握金蝶K/3系统中企业账套的设立过程2.熟练掌握金蝶K/3系统中用户管理功能的操作流程教学难点:1.熟练掌握企业账套的设立过程2.熟练掌握用户管理功能的操作流程课时分配:3论版块学时:2;实践版块学时:2教学内容:第一节新建账套与账套维护金蝶ERPK/3系统为系统管理员维护和管理使用单位账套提供了集成操作平台。

一个单位至少需要建立一个账套,用于存放各种财务数据、业务数据和辅助信息等。

账套本身就是一个数据库文件。

一、建立账套用户在建立账套前需耍准备好相关数据,并登录账套管理系统才能完成账套建立操作。

账套信息由账套号、账套名称、账套类型、数据实体、数据库服务器名称、登录方式、登录用户名、密码和账套保存路径等组成。

账套号用于标志账套具体属于哪个组织机构。

系统不允许用户在新建账套或修改账套信息时使用已存在的账套名称。

用户可以根据自己的需求设置相应的账套。

用户在新建账套时要选择某一解决方案,系统会根据所选择的解决方案自动新建与类型匹配的账套,自动产生数据库实体。

系统允许用户手工更改关联数据库实体。

(-)设置账套管理数据库(二)登录账套管理系统(三)修改登录密码(四)建立组织机构(五)设置账套信息二、设置账套属性和启用账套(一)设置账套属性(二)启用账套三、备份账套(-)备份类型.完全备份1.增量备份3,日志备份(二)备份方法.单个账套备份1,批量账套备份四、恢复账套(-)恢复类型.账套完全备份的恢复1,账套增量备份的恢复.账套日志备份的恢复(二)恢复方法,恢复完全备份文件1,恢复增量备份文件,恢复日志备份文件五、删除账套(-)单个删除账套(二)批量删除账套第二节用户管理用户是有权登录金蝶ERP-K/3客户端,进行业务处理的操作者,利用用户名进行标识, 通过密码保证登录安全,只有使用授权用户名称和密码才能够登录软件,进行权限范围内的操作。

会计学教案第三章

(二)记账凭证

n 1、概念 记账凭证是本单位会计部门根据审核无

误的原始凭证E编va制lu的ati、on载o有nly会. 计分录,并 Creat作ed为w登ith账A直sp接os依e.据Sli的de书s 面for文.N件E。T 3.5 Client Pro.

Creat因ed制w作ith部A门sp而os异e.,Sli可de以s 是for某.N一E地T 区3.5、C某lie一nt Pro. 部C门o,py也rig可ht以20是0全4-2国01通1用As。pose Pty Ltd.

n ②专用凭证,是指由单位根据自己的具体 情况自行印制,仅在本单位内部使用的原 始凭证。如领料单、差旅费报销单等。

(2)原始凭证按填制手续的次数不同, 可分为一次凭证和累计凭证两种。

n ①一次凭证,是指经济业务发生时,一次填制 完成,不能再次填制的原始凭证。一次凭证只 反映一项经济业E务va或lu若ati干on项o同nly类. 性质的经济业

Cre务at,ed可w以ith是A自sp制os凭e.证Sl,ide也s可fo以r .N是E外T来3.凭5 C证lie。n如t Pro. 收据C、o发py票rig等ht,2普00通4-发20票11、A增sp值os税e P专ty用L发td票. 等。

(4)原始凭证按是否经过汇总,可分为汇总 原始凭证和非汇总原始凭证两种。

n ①汇总凭证,又称原始凭证汇总表,是指 将一定时期内若干份记录同类经济业务的 原始凭证汇总E编va制lu一ati张on凭o证nly,. 用以集中反

Creat映ed某w项ith经A济sp业os务e.总Sl括ide发s 生for情.N况E的T 原3.5始C凭lie证n。t Pro. 汇C总o原py始rig凭ht证20合0并4-2了01同1类As型po经s济e P业ty务L,td.简 化了记账工作量。如发料凭证汇总表、差 旅费报销单等。

财务会计第三章教案

【课题】:应收账款【教学目标】通过本章节的教学,要求学生理解应收账款的概念、内容,掌握应收账款的确认与计量及销售折扣的处理,掌握“应收账款”账户的结构及其运用,掌握应收账款的账务处理。

【教学重难点】重点: 1.应收账款的内容及其确认与计量;2.“应收账款”账户的结构及其运用3.应收账款的账务处理难点: 1.应收账款的确认与计量及销售折扣的处理;2.“应收账款”账户的结构及其运用【教学方法】讲授法【教具】教材【教学课时】2【教学过程】第三章第一节教学设计:会计基础理论知识导入教学过程:(一)应收账款的内容(考点是入账价值的确定)应收账款的入账价值包括企业销售商品、提供劳务等应从购货方或接受劳务方应收的合同或协议价款(不公允的除外)、增值税销项税额,以及代购货单位垫付的包装费、运杂费等。

【提示】涉及商业折扣的,应当按扣除商业折扣后的金额作为应收账款的入账价值。

在有现金折扣的情况下,企业应按总价法入账,实际发生的现金折扣,计入当期财务费用,不影响应收账款入账价值。

【例题·单选题】下列各项中,在确认销售收入时不影响应收账款入账金额的是()。

(2012年)A.销售价款B.增值税销项税额C.现金折扣D.销售产品代垫的运杂费【答案】C【解析】我国会计核算采用总价法,应收账款的入账金额包含销售价款、增值税销项税税额、销售产品代垫的运杂费等。

现金折扣,在实际发生时计入财务费用,不影响应收账款的入账金额。

【提示】涉及商业折扣的,应当按扣除折扣后的金额作为应收账款的入账价值。

在有现金折扣的情况下,企业应按总价法入账,实际发生的现金折扣,计入当期财务费用,不影响应收账款入账价值。

【例题•单选题】某企业采用托收承付结算方式销售一批商品,增值税专用发票注明的价款为 1 000万元,增值税税额为170万元,销售商品为客户代垫运输费5万元,全部款项已办妥托收手续。

该企业应确认的应收账款为()万元。

(2013年)A.1 000B.1 005C.1 170D.1 175【答案】D【解析】企业应确认的应收账款的金额=1 000+170+5=1 175(万元)。

国际会计教案 第三章 会计模式(新)

●●●●●●●●●●●●●●●●(1)●(2)英联邦(不包括加拿大)●(3)● (4)欧洲大陆(不包括联邦德国、荷兰和斯堪的纳维亚各国);(5)●(6)以色列●(7)●(8)●(9)非洲(不包括南非)●(10)(二)美国会计学会的会计模式国际分类●美国会计学会(AAA)国际会计工作和教育委员会在1975—1976年的报告中指出:世界的会计模式可以根据“影响地区”划分。

区分出以下5个明显的“影响地区”:●(1)●(2)法国—西班牙—●(3)●(4)●(5)共产主义国家。

●该报告的贡献在于:它的目标是“在国际范围内,为会计体系的比较研究提出方法论的纲要”。

●该报告形成了如表3-1所示的“比较会计体系的框架形态”。

●该报告的缺陷是,由于报告的各个部分是委员会成员分头撰写的,最终并没有编撰成一个整体。

(四)● C.W.诺比斯(Nobes)教授在考察各国会计惯例的基础上,提出了对世界范围内的会计实务体系的分类系统,这个分类系统划分为5个层次(见表3-2)。

●Nobes的分类系统展示了各国会计实务体系的“亲疏”关系,这种“亲疏”关系隐含着历史、文化、地理、经济纽带、法制、理论等多重因素的影响。

●鉴于批评,Nobes在1998年改进了上述分类系统(改进后的分类系统参见表3-3●(1)在研究主要关注的不再是不同的国家,而是提供财务报告的公司;●●的会计实务体系分为以下5个主要模式(见表3-4)。

●国会计模式)●●●(4)以公司利益为导向的北欧(以联邦德国为代表)●(5)服务于集中计划经济的苏维埃(苏联)●●●●●●●●准则为依据的报告收益之间存在着大量的暂记性差异,使“所得税的跨期摊配”成为财务会计中的一大课题。

而美国公司的资产负债表中,则往往出现数额可观的递延所得税借项或贷项。

(五)其他重要特征●(一)重视短期偿债能力分析,强调充分披露,不赞同利润平稳化●(二)●(三)(六)SEC和FASB●在美国会计学会(AAA)与FASB联合举行的财务报告问题研讨会1997年年会上,当时的SEC主席A.Levitt(列维)发表了“高质量会计准则的重要性”的演讲,提出了需要高质量的会计准则问题,Levitt的● 1.要建立发达而健全的资本市场,必须有效地保护投资人,使投资人能够获得上市公司经营活动的真实、完整、公允并具有透明度● 2.鉴于当前资本市场已经全球化,因此,不仅要求本国会计准则高质量,而且要求在世界范围内具有公认的高质量的国际会计准则。

会计学电子教案(第三章第三四五节)PPT

3

图3 3留存收益表是两大报表的联结点

2020/3/254Leabharlann • 3 3 3资产负债表的编制

• 表3 15资产负债表的格式

2020/3/25

5

• 表3 16分类的资产负债表

2020/3/25

6

3 3 4东方股份公司续例 根据前述数据,东方股份公司2004年收益表、留存收益表和资产负债表

• (1)资产负债表账户中留存收益账户余额得到更新;

• (2)收益表账户因余额已被清零,不再出现于结账后试算平衡表中。

2020/3/25

11

• *3 5我国企业会计循环与西方企业的差异 • 会计循环是会计信息系统对经济业务进行确认、计量、汇

总和报告的过程。这个过程所依据的会计理论不论中外都 是一样的,但是在具体的操作过程中,我国和西方会计实 务在会计核算程序、方法、会计记录格式等方面存在着一 些差异。其中,关于财务报表格式和编制上的差异,除了 上述所有者权益变动表的相关规定之外,收益表方面的差 异相对较大,而且在最新的会计准则改革中发生了很大的 变动,相关问题将在“6 4 3我国与西方企业收益表的 差异”一节涉及;资产负债表除了所有者权益之外,基本 没有本质性差异,所有者权益将在第9章涉及。本节主要 介绍我国会计实务在凭证、账簿体系以及账务处理程序等 方面的特点。 • 3 5 1记账凭证和账簿 • 3 5 1 1记账凭证 • 3 5 1 2会计账簿 • 我国企业的会计账簿体系通常包括总账、明细账、现金和 银行存款日记账和其他辅助性账簿。

3 4 2结账分录对相关账户的影响

将上述结账分录过账之后,相关账户将发生如下变化: (1)销货收入、销货成本、股利、收益汇总账户借贷相抵,余额为零,账户被结 平; (2)留存收益账户贷方增加50 000元,借方增加10 000元,分别表示本年度内留 存收益由于利润和利润分配而发生的增减变动。

《会计基础》一体化教学第三章《会计科目》之教案

《会计基础》一体化教学—第三章《会计科目》之教案(上)陈昌平衡阳技师学院经贸系一、教学目标通过学习会计科目的概念,了解和掌握每一个会计科目的核算内容(名词解释),为以后学习和编制会计分录、分类记账打好坚实的基础。

二、教学重点每一个会计科目的名称以及核算内容,不同科目之间的区别与联系三、教学难点理解每一个会计科目的核算内容并与其他科目相区别,如其他应付款与其他应收款,应收账款与其他应收款等。

四、课时分配五、主要教学方法举例列举法、归纳法、迁移型教学法、比较法六、教学程序:第一步:复习、抽查并了解学生对上节课的学习内容的掌握情况。

提问与要求:以自己的公司或以原始凭证为例,分别列举六种不同类型的经济业务并分析其对会计等式的影响。

第二步:导入新课通过对会计对象与会计要素的关系的分析导入会计科目,是对会计对象或者会计要素的进一步分类,正如世界是由物质构成的,物质是由分子构成的,分子又可以分为质子、中子、粒子等等。

会计对象即会计主体的经济活动或资金运动都是由会计要素构成的,但会计要素太抽象、太笼统,管理者以及其他信息使用者需要更多更详细的信息,而且经济业务本身也各具特征各具不同的性质与作用,比如同为资产要素,但是银行存款、厂房、原材料、土地使用权、债权等等资产的特征是由很大差别的,起作用以及管理也是完全不同的,所以有必要在对会计要素进行分类,把它分成一个一个的会计科目,并且还可将会计科目分成几个纵向地级次。

也就是更详细的分类。

会计科目的含义以及分类标准:会计科目是根据经济业务内容和经济管理要求对会计要素所进行的分类,是会计进行分类核算的前提,是编制会计分录的基础和设置帐户、编制会计报表的基础与依据。

第三步:复习“资产”这一会计要素的概念和特征,同时结合自己公司的全部财产,并对其进行分类(起名)。

先由学生结合教材以及实训练习(原始凭证)上面的内容和自己虚拟的公司的概况,对其公司的各项资产按照教材上会计科目表中所给的会计科目名称,逐一起名,对号入座,凡虚拟工厂没有的资产要赶紧再购置或者再通过其他途径取得。

会计学III单元教学活动设计

5.應收票據貼現會計處理。

學生學習條件分析

1.對會計學之意義及基本觀念已有一定了解之高二學生。

2.能清楚分借、貸之能力。

教學方法

講述法、問答法、練習法

教學資源

講義、投影片

學目標

單元目標

具體目標

一、認知目標:

1.了解應收款項之內容。

1-1能說出發生應收款項之交易行為。

2.概略介紹本節的架構與學習重點。

7’

8’

問答法

講述法

講述法

1-1

2-1

2-2

2-3

7-1

3-1

8-1

8-2

4-1

5-19-19-2来自6-16-210-1

10-2

二、介紹應收款項。

1.說明應收款項之內容

2.說明應收帳款認列時機。

3.說明應收帳款折扣種類。

4.說明應收帳款現金折扣之會計處理。

5.以例題的方式教導學生總額法與淨額法現金折扣之調整方錄

5-1能說出應收票據之意義、種類與會計處理。

6.了解應收票據貼現之意義與會計處理。

6-1能知道應收票據貼現之意義。

6-2能說出應收票據貼現之會計處理。

二、技能目標:

7.能區別總額法與淨額法現金折扣之會計處理。

7-1做作總額法與淨額法現金折扣之分錄。

8.能正確作出呆帳估計之調整分錄。

8-1能作出損益表法之呆帳調整分錄。

三、介紹呆帳有關呆帳之帳務處理。

1.解說呆帳估計兩種方法—損益表法與資產負債表法。

2.教導學生作出損益表法與資產負債表之呆帳調整分錄。

3.以例題的方式教導學生呆帳期末提列與沖銷之記錄方法。

四、介紹應收票據。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

四、记账凭证的填制和审核

(一)记账凭证的基本内容 n 1、记账凭证的名称; n 2、填制凭证的日期; tennd34w、 、it凭 经hCA证 济osp的业pyor编务sigeh号的.tS2;内lEi0dv容0ea4sl摘u-f2ao要0tri1o.;1NnEAoTsnpl3yo..s5eCPliteynLt tPdr.ofile 5.2 n 5、会计分录; n 6、所附原始凭证的张数; n 7、填制凭证人员、稽核人员、记账人员、会计

关系,便于了解经济业务的来龙去脉,有利于检 查会计分录的正确性,减少了填制记账凭证的工 作量。 缺点:不便于分工记账,不便于分工汇总会计科 目的发生额。

②单式记账凭证 定义:要求将某一经济业务涉及的每一

个会计科目都分别编制记账凭证,即有几个 总账会计科目就编制几张记账凭证。编制借 方科目的记账凭Ev证alu称a为tio借n o项n凭ly.证,编制贷方 ted w科ith目A的sp记os账e.凭Sl证ide称s为fo贷r .N项E凭T证3.。5 Client Profile 5.2

三、原始凭证的填制和审核

n (一)原始凭证必须具备的内容 n (二)原始凭证的填制要求 n (三)原始凭E证va的lu审ati核on only. ted with Aspose.Slides for .NET 3.5 Client Profile 5.2

Copyright 2004-2011 Aspose Pty Ltd.

(一)原始凭证必须具备的内容

n 1、原始凭证的名称; n 2、填制凭证的日期; n 3、填制凭证单Ev位al和ua接tio受n o凭n证ly.单位的名称; ted nwi4th、A经sp办o人se员.S的lide签s名fo或r .盖NE章T;3.5 Client Profile 5.2 n 5、C经op济yr业igh务t 2的00内4容-20:1经1 A济sp业o务se的P数ty 量Ltd、. 单

价和金额;

n 6、凭证的编号。

(二)原始凭证的填制要求

n 1、记录真实。 n 2、内容完整。 n 3、编制及时。Evaluation only. ted nnwi45th、 、CA字 不ospp迹得yor要随sigeh清意.tS2楚刮li0d0e规 擦4s范 、-f2o0。 涂r1.改1NEA、Tsp挖3o.补s5eC。PliteynLt tPdr.ofile 5.2 n 6、编号要连续。

收款凭证用于记录与货币资金收入有关的经济

业务;付款凭证用于记录与货币资金付出有关的 经济业务;转账凭证用于记录与货币资金收付无 关的经济业务。

注意:ⅰ如果企业经济业务繁多,将收款凭证 te进将付d 一 付 款wⅱi步 款 凭th如C分 凭 证Ao果s为证,ppy企o现进再rsi业ge金一加h.经tS收步上2lEi济0d款 分 转v0e业a4s凭 为 账lu-务f2a证 现 凭o0tr较i1和 金 证o.1Nn少银 付 共EAo,Tsn行 款 五pl记3yo存 凭 种..s5账e款证。C凭P收和lite证y款银nLt可凭行tPd以r.证存o不f,款ile再5.2 分为收、付和转三种凭证,而采用通用的记账凭 证来记录所有经济业务,并统一编号。通用记账 凭证的格式与转账凭证的格式基本相同。

C优op点yr:ig便ht 于20分04工-2记01账1 ,As便po于se分P工ty汇Lt总d.会 计科目的发生额。

缺点:不便于反映经济业务的全貌,不 便于检验会计分录的正确性,制证工作量大。

(3)按记账凭证是否经过汇总,可分为 汇总记账凭证和非汇总记账凭证。

n ①非汇总记账凭证,是指没有经过汇总 的记账凭证。如前述的复式记账凭证和单 式记账凭证等E。valuation only.

会计学教案第三章

第一节 会计凭证

n 一、会计凭证的概念和作用 n (一)概念:会计凭证是记录经济业务,

明确经济责任E并va作lu为ati记on账o依nly据. 的书面证明 ted wi文th件As。pose.Slides for .NET 3.5 Client Profile 5.2

n (C二o)py作rig用ht:2004-2011 Aspose Pty Ltd. n 1、记录经济业务,提供记账依据。 n 2、监督经济业务的合法性、合理性。 n 3、明确经济责任,加强岗位责任制。

ⅲ对于导致现金和银行存款此增彼减的经济业 务,只凭证可以分为复 式记账凭证和单式记账凭证。

①复式记账凭证 ted定 中 优wi义填 点thC:列:Aos是这在ppyo指种一rsig将凭e张h.tS经证凭2lEi0d济全证v0ea业面上4slu-f2反务的ao0tri映所记1o.1Nn了涉账EAoTs经及凭npl3y济o的证..s5业全。eCP务部litey的会nLt计账tPdr.科户of目对ile集应5.2

(三)原始凭证的审核

n 1、审核原始凭证的真实性 n 2、审核原始凭证的合法性、合理性 n 3、审核原始凭Ev证al的ua正tio确n o性n和ly.完整性 ted with Aspose.Slides for .NET 3.5 Client Profile 5.2

Copyright 2004-2011 Aspose Pty Ltd.

ted nwith A②sp汇os总e记.Sl账ide凭s证fo,r .是NE指T根3.据5 C非li汇en总t P记ro账file 5.2 凭C证o进py一rig步ht汇20总0而4-2编01制1的As用po来s登e P记ty总L账td.的 一种记账凭证。汇总记账凭证按汇总方法 的不同,可分为分类汇总记账凭证和全部 汇总记账凭证两种。前者如汇总收款凭证、 汇总付款凭证和汇总转账凭证,后者如科 目汇总表。

机构负责人的签名或盖章。

(二)记账凭证的填制要求及举例

n 1、记账凭证的填制要求P55 n 2、记账凭证填制 n (1)收款凭证Ev的al填ua制tio方n 法only. ted nnwi① ②thC适 格Aos用式ppyo业:rsige务如h.tS:表2li0d货30e—币4s4-f2所资o0r示1金.1N收EATs款p3o业.s5务eCPliteynLt tPdr.ofile 5.2 n ③具体内容的填写 n 教材56页