评定古钱币等级的标准

古钱币评级标准

古钱币评级标准古钱币作为历史的见证,具有重要的收藏价值。

而对于古钱币的评级标准,一直是收藏者和专家们关注的焦点之一。

本文将介绍古钱币评级的标准,帮助大家更好地了解古钱币的收藏和鉴定。

首先,古钱币的评级标准主要包括品相、保存状况、版别、铸造工艺等方面。

品相是指古钱币在流通和使用过程中所产生的磨损和瑕疵程度,通常分为完美无瑕、极佳、优良、一般和劣等几个等级。

保存状况则是指古钱币的保存完好程度,主要包括包浆、包铜、包银等情况。

版别和铸造工艺则是指古钱币的版式和铸造工艺水平,不同的版别和铸造工艺会直接影响古钱币的价值和稀有程度。

其次,古钱币的评级标准还包括了历史价值和文化价值。

古钱币作为历史的见证,其所承载的历史价值是不可忽视的。

因此,古钱币的历史背景、铸造年代、文字和图案等方面都会对其评级产生影响。

同时,古钱币所代表的文化价值也是评级的重要考量因素,不同历史时期和地域的古钱币所承载的文化内涵各有不同,这也会直接影响其评级。

再次,古钱币的评级标准还需要考虑到市场行情和专家鉴定。

市场行情是古钱币价值的重要体现,不同时间段和地域的市场行情都会对古钱币的评级产生影响。

同时,专家鉴定也是古钱币评级的重要参考,专家们对古钱币的品相、保存状况、版别和铸造工艺等方面有着丰富的经验和独到的见解,他们的鉴定意见常常会成为古钱币评级的重要依据。

最后,古钱币的评级标准还需要考虑到收藏者的个人喜好和目的。

不同的收藏者对古钱币的评级标准可能会有所不同,有的收藏者更注重古钱币的历史价值和文化内涵,有的收藏者更注重古钱币的市场行情和投资价值。

因此,在进行古钱币的评级时,需要兼顾到收藏者的个人喜好和目的,综合考量各方面因素,做出客观公正的评定。

总之,古钱币的评级标准是一个综合考量的过程,需要考虑到品相、保存状况、版别、铸造工艺、历史价值、文化价值、市场行情和专家鉴定等多个方面。

只有全面客观地评定古钱币的各项指标,才能更准确地了解古钱币的价值和意义,为古钱币的收藏和鉴定提供科学依据。

古币等级

古币等级

一、是按R分级的。

这是国外古钱的一种分级方法,即按古钱币的存世量分为九个等级,等级与存世量的具体规定如下:

R1 普通多

R2 较少

R3 1001——5000枚

R4 301——1000枚

R5 101——300枚

R6 31——100枚

R7 11——30枚

R8 2——10枚

R9 1枚

二、是按五级制分级。

五级即珍、罕、稀、少、多,可用数字一、二、三、四、五代替,也可按星级来标志,即无星、一星、两星、三星、四星。

同等级内的钱币又可分上、中、下三级,总共十五级。

因稀和少在语义和数字上不是很明显,有的钱币谱上把这两个等级合为一级,这是五级制的简化。

三、是按十级制分级。

十级的具体规定如下:

一级大珍或特珍

二级珍

三级珍贵

四级罕

五级稀贵

六级稀

七级甚少

八级少

九级较多

十级多泛

三种分级方法中,十级制和R分级的等级相当接近,除九级和十级相当于R1外,其余的等级基本上可以一一对应。

五级制和R分级中的等级对应要复杂一些,有的钱币谱上将两种分级方法的等级都标了出来。

钱币的等级不同,价格相差很大,珍品的价格大多在万元以上,普品的价格大多不会超过一元。

古钱币评级标准

古钱币评级标准古钱币作为一种重要的文物,具有很高的收藏价值和历史价值。

在古钱币市场上,评级是非常重要的,它直接影响着古钱币的交易价格和收藏价值。

因此,了解古钱币的评级标准是非常重要的。

下面将介绍古钱币评级的一般标准。

首先,古钱币的评级标准主要包括古钱币的保存状况、品相、版别和铸造工艺等方面。

其中,保存状况是评定古钱币品相的重要指标之一。

古钱币的保存状况包括古钱币的表面是否有明显的磨损痕迹、是否有明显的损坏或修补痕迹等。

保存状况越好的古钱币,其品相越高,价值也越大。

其次,古钱币的品相也是评级的重要指标之一。

古钱币的品相包括古钱币的形状是否规整、图案和文字是否清晰等。

品相越好的古钱币,其收藏价值也越高。

古钱币的版别和铸造工艺也是评级的重要指标之一。

不同的版别和不同的铸造工艺都会影响古钱币的收藏价值。

一般来说,同一版别中,铸造工艺越精湛的古钱币,其收藏价值也越高。

古钱币的评级标准是由专业的古钱币鉴定机构和专家来进行评定的。

在评级过程中,专家会根据古钱币的保存状况、品相、版别和铸造工艺等方面进行综合评定,然后给出相应的评级结果。

一般来说,古钱币的评级分为几个等级,如一级、二级、三级等,其中一级为最高级别。

古钱币的评级标准对于古钱币的收藏和交易非常重要。

通过评级,可以客观地评定古钱币的收藏价值,避免因个人主观因素而导致收藏价值的误判。

同时,评级也可以为古钱币的交易提供参考,保障交易的公平和合理。

总的来说,古钱币的评级标准是古钱币收藏和交易中不可或缺的重要环节。

了解古钱币的评级标准,可以帮助收藏者更好地进行古钱币的收藏和交易,同时也可以保护古钱币市场的健康发展。

希望通过本文的介绍,能够对古钱币的评级标准有更深入的了解。

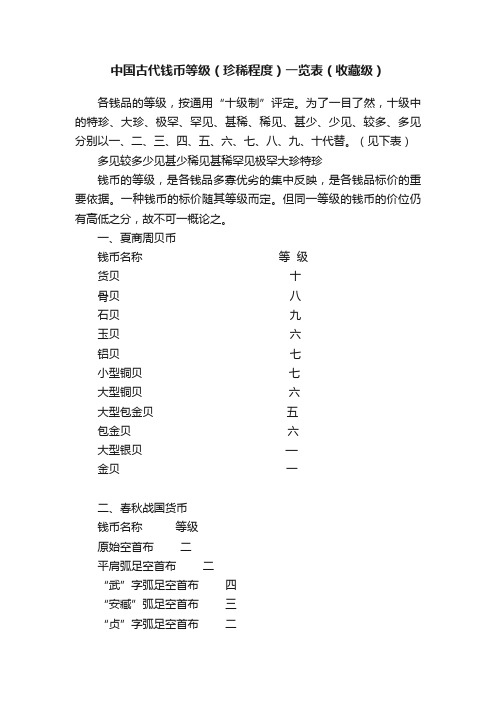

中国古代钱币等级(珍稀程度)一览表(收藏级)

中国古代钱币等级(珍稀程度)一览表(收藏级)各钱品的等级,按通用“十级制”评定。

为了一目了然,十级中的特珍、大珍、极罕、罕见、甚稀、稀见、甚少、少见、较多、多见分别以一、二、三、四、五、六、七、八、九、十代替。

(见下表)多见较多少见甚少稀见甚稀罕见极罕大珍特珍钱币的等级,是各钱品多寡优劣的集中反映,是各钱品标价的重要依据。

一种钱币的标价随其等级而定。

但同一等级的钱币的价位仍有高低之分,故不可一概论之。

一、夏商周贝币钱币名称等级货贝十骨贝八石贝九玉贝六铝贝七小型铜贝七大型铜贝六大型包金贝五包金贝六大型银贝—金贝一二、春秋战国货币钱币名称等级原始空首布二平肩弧足空首布二“武”字弧足空首布四“安臧”弧足空首布三“贞”字弧足空首布二斜肩弧足空首布三尖足空首布(无文)三尖足空首布(有文)一“八”字耸肩尖足空首布三“丄”字耸肩尖足空首布三平肩小型尖足布六平肩大型尖足布三平肩方足布七燕国方足布六右明新冶一小型圆足布三大型圆足布二三孔布一“宋子”三孔布一桥足半釿布一安邑一釿(背安)四安邑二釿五晋阳一釿三晋阳二釿二甫反一釿三小型山阳一大型山阳一梁夸釿五十当寽四春秋战国(2)梁半尚二百当寽三旆布当釿二四布当釿一“公”字锐角布六“垂”字锐角布四“洮百涅”锐角布一“百涅”锐角布三齐法化五齐之法化四安阳之法化三节墨法化三节墨之法化三齐返邦张法化一尖首刀六春秋战国(3)针首刀四燕明刀八齐明刀一博山刀一背成白明刀一“甘丹”刀六“甘丹化”刀五“白人”刀五"白人化”刀五“白化”刀五“白”刀五“王化”刀二“蔺”刀一“晋阳化”刀一“晋阳新化”刀一“成白”刀五“垣”字園钱五“共”字園钱三“共屯赤金”圜钱一“安臧”園钱一“济阴”圜钱三“西周”圜钱一“东周”圜钱一“蔺”字圜钱一“离石”園钱一重一两型園钱一“半瞏”圜钱一春秋战国(4)“賹化”圆钱六“—化”圆钱八“明化”圆钱七“明四”圆钱一“文信”圆钱二“长安”圆钱二“两甾”圆钱五大型“半两”圆钱四“半两”圆钱六“ ”字蚁鼻钱八“ ”字蚁鼻钱七“君”字蚁鼻钱六“行”字蚁鼻钱四银质大布一三、秦代货币钱币名称等级半两八厚重大型半两五四、汉代货币钱币名称等级榆荚半两九八铢半两九四铢半两九铁半两七三株五郡国五铢十上林三官五铢十赤仄五铢八小五铢九四出五铢九传形五铢七传形剪边五铢七涎环五铢十一刀平五千二契刀五百四大泉五十九大泉十五八大泉五十合背大泉五十四出文六小泉直一九幺泉一十二幼泉二十二中泉三十一壮泉四十三小布一百三幺布二百三幼布三百三序布四百三差布五百三中布六百三壮布七百三第布八百三次布九百二大布黄千八货泉十货泉合背七货泉传形八布泉九布泉合背五布泉重好六国宝金匮直万一金五铢一银五铢一五、三国货币钱币名称等级“咬金”五铢八直百五铢八犍为五铢六传形直百六传形五铢七直一三大泉五百七大型大泉五百六大泉当千七大型大泉当千五特大型大泉当千一大泉二千二大泉五千一太平百钱七世平百钱二平当五铢八定平一百八六、两晋货币钱币名称等级沈郎五铢九丰货五直读汉兴六横读汉兴四大夏真兴一凉造新泉二七、南北朝钱币钱币名称等级四铢七面双星四铢五小型孝建四铢七大型孝建四铢七两铢一永光一景和一天监五铢八公式女钱九铁五铢八两柱五铢八四柱五铢六陈五铢八太货六铢六太和五铢五永平五铢八永安五铢八小型永安五铢七永安五铢背四出七永安五铢背“土”五大统五铢七常平五铢九常平五铢合背五布泉八五行大布七小型五行大布八五行大布合背六永通万国六宽缘永通万国五永通万国合背五“五金”五铢八“五五”五铢八“五工”五铢八银五铢一八、隋唐货币钱币名称等级置样五铢八白钱五铢九开元通宝十当十开元一开炉开元大钱一乾封泉宝六乾元重宝十大型乾元四乾元背十—乾元背祥云五乾元背瑞雀四重轮乾元重宝八重轮乾元面背八星四重轮乾元背祥云五乾元重宝合背五大历元宝四建中通宝三会昌开元通宝常见者十会昌开元通宝背反京七会昌开元通宝背永四会昌开元通宝背下平(倒字)七会昌开元通宝背上福七会昌开元通宝背下福五会昌开元通宝背右福四会昌开元通宝背桂八会昌开元通宝背上丹七会昌开元通宝背右丹六会昌开元通宝背下丹六会昌开元通宝背蓝三云四会昌开元通宝蓝大王三咸通玄宝一得壹元宝五得壹元宝背四星三顺天元宝背月七顺天元宝素背六顺天元宝阔缘大型五顺天元宝背四月文二高昌吉利一金开元一银开元一九、五代十国货币钱币名称等级开平通宝一开平元宝一天成元宝一官铸天福元宝六私铸天福元宝七官祷大样天福元宝三汉元通宝八汉元通宝背孕月纹六周元通宝九周元通宝合背七周元通宝背星月纹七永平元宝一通正元宝七天汉元宝八光天元宝八铁光天元宝七乾德元宝八乾德元宝小字背月七咸康元宝八广政通宝一铁广政通宝四大蜀通宝一天策府宝一铁天策府宝二楚铁乾封泉宝五楚乾封泉宝素背一楚乾元重宝一闽开元通宝一闽铁开元四闽铅开元大型六闽铅开元小型七永隆通宝一铁永隆通宝三铅永隆通宝二天德重宝一铁天德重宝二天德通宝一乾亨重宝五铅乾亨重宝九铅乾亨通宝二大齐通宝一保大元宝一铁保大元宝二永通泉货隶书二永通泉货篆书一唐国篆书大钱三唐国隶书大字背星六唐国通宝平钱九大唐通宝大样七大唐通宝宽缘大样五大唐通宝背月七南唐大唐通宝八南唐开元通宝八南唐大唐通宝八南唐开元通宝八南唐开元通宝当十四永安一十(孤品)一铁永安一十三永安一百三铁永安一百六永安五百(孤品)一铁永安五百二永安一千二铁永安一千五铁顺天元宝背月千二铁货布五应天元宝一应圣元宝一乾圣元宝一十、北宋货币钱币名称等级北宋一般铜、铁平钱十宋元通宝铁母三宋元通宝右挑元四太平通宝合背六太平通宝铁范铜一铁太平通宝背巨星四缩水淳化三铁淳化元宝折五五至道元宝合背六咸平元宝阔缘厚肉四咸平元宝合背六铁景德元宝折十七祥符元宝背星月六祥符元宝铁母一铁祥符元宝折三六铁天禧通宝折二六天禧通宝铁母一天圣元宝铁母一铁明道元宝折二五铁景祐元宝折二七皇宋通宝折二篆书一皇宋通宝九叠篆一铁康定元宝平钱六庆历重宝铁母一至和重宝铁母二至和重宝铁母背虢一至和重宝铁母背坊一铁至和重宝背同三治平元宝四出六熙宁元宝背衡六熙宁通宝铁母一元丰通宝大字篆书五元丰通宝大字隶书四元丰通宝行书铁母三元丰重宝篆书一元祐通宝背陕三元祐通宝行书铁母二元祐通宝篆书铁母二绍圣元宝行书铁母二绍圣通宝背施一绍圣重宝隶书折二一元符通宝隶书铁母一元符重宝(样钱)一圣宋元宝行书铁母一圣宋元宝长冠宝一圣宋元宝长点宋一圣宋通宝当伍一建国通宝一崇宁通宝平钱六崇宁通宝平钱(美制)三崇宁通宝折十九崇宁通宝合背六崇宁通宝铁母三崇宁通宝阔缘大字三崇宁重宝十崇宁重宝背十二崇宁重宝铁母二崇宁元宝平钱一崇宁元宝折二铁母一大观通宝折二七大观通宝折三七大观通宝折五六大观通宝折十八大观通宝合背六大观通宝行书一大观通宝铁母二政和通宝铁母二政和重宝铁母一重和通宝篆书三重和通宝隶书四重和通宝样钱四宣和通宝背陕四宣和元宝篆书四宣和元宝隶书四靖康元宝平钱隶书一靖康元宝平钱篆书一靖康通宝平钱隶书一靖康通宝平钱篆书一靖康元宝折二、折三一靖康通宝折二、折三篆书一靖康通宝折二隶书一应运元宝一铁应感通宝三应感通宝一银质宋元通宝一金质淳化元宝一银质崇宁元宝一银质政和通宝一金质宣和通宝一银质宣和通宝一十一、南宋货币钱币名称等级南宋一般铜、铁平钱九建炎通宝点建小平六建炎通宝点建折二六建炎通餓建折三(瘦金体) 四建炎通宝铁母一建炎通宝背川五建炎元宝真书二建炎元宝篆书二建炎重宝四绍兴元宝平钱真书二绍兴元宝平钱篆书二绍兴通宝折五一绍兴通宝折十一铁隆兴通宝七乾道元宝铁母二乾道元宝背正六乾道通宝折五一铁乾道通宝折二四淳熙元宝隶书版一铁纯熙元宝七淳熙元宝铁母二绍熙元宝背四一绍熙通宝背四一绍熙通宝铁母二背“三”庆元通宝折三一庆元通宝折三背永一庆元通宝铁母一庆元元宝铁母一嘉泰通宝铁母二嘉泰元宝铁母一嘉泰通宝瘦金书折三八开禧通宝折十背利一开禧通宝铁母一开禧元宝铁母一铁圣宋重宝当五一嘉定通宝铁母二嘉定元宝背折十四嘉定元宝铁母二大宋通宝背当拾一铁宝庆元宝六铁绍定元宝折二型七铁绍定元宝折三型七端平元宝铁母二端平通宝铁母一端平重宝三嘉熙重宝四出四嘉熙重宝四出四淳祐通宝背当百五铁淳祐通宝背当百五临安府行用二百文一临安府行用三百文二临安府行用五百文二铜招纳信宝二金质隆兴通宝一十二、辽代货币钱币名称等级通行泉货一天赞通宝一天显通宝一会同通宝小平铜钱一天禄通宝二应历通宝一保宁通宝二统和元宝三统和元宝大样三重熙通宝五清宁通宝六咸雍通宝六大康通宝六大康元宝五大康六年三大安元宝七长“安”大安六寿昌元宝六乾统元宝七乾统元宝折十一天庆元宝六大辽天庆当十一天朝万顺二银天朝万顺一“天正”钱一助国元宝三壮国元宝三十三、西夏货币钱币名称等级福圣宝钱三大安宝钱四大安通宝一贞观宝钱一元德通宝三元德重宝折二一大德通宝一天盛元宝八天盛元宝背星六铁天盛元宝背西五铁天盛元宝八天盛元宝铁母一乾祐宝钱四乾祐元宝三乾祐元宝大字一乾祐元宝行书三乾祐元宝铁母二铁乾祐元宝八天庆宝钱四天庆元宝四皇建元宝六皇建元宝大样五光定元宝楷书六光定元宝篆书一十四、金代货币钱币名称等级正隆元宝九五笔正隆四大定通宝九大定通宝背申五大定通宝二横酉七大定通宝背酉八大定通宝合背五大定通宝铁母二大定通宝折二四大定通宝折三四铁大定通宝七泰和通宝三泰和通宝折三三泰和通宝折十一泰和重宝五阜昌元宝三阜昌通宝三阜昌重宝四崇庆通宝一崇庆元宝一至宁元宝一贞祐通宝一贞祐通宝折三一十五、元代货币(一)方孔圆钱钱币名称等级大朝通宝一银大朝通宝三中统元宝真书一中统元宝篆书一中统元宝特小型三至元通宝平钱汉文四至元通宝平钱蒙文三至元通宝折二汉文三至元通宝折二蒙文四至元通宝折三汉文二至元通宝折三蒙文四元贞通宝汉文四元贞通宝供养钱五元贞通宝折二汉文三元贞通宝折三蒙文三元贞元宝折三汉文二大德通宝三大德通宝折二二大德通宝折三二大德通宝折五蒙文二大德元宝供养钱五至大通宝八至大通宝折二二至大元宝小型五至大元宝折二二大元通宝一大元通宝折二二大元通宝折十蒙文七铅大元国宝素背一大元国宝背龙纹一大元国宝背至大一皇庆元宝四延祐元宝五延祐元宝大样三延祐元宝折二型二延祐通宝四延祐通宝大样三延祐贞宝四至治元宝四至治通宝小型四至治通宝—大元至治四出三至治元年五泰定元宝五泰定通宝五泰定通宝大样三泰定元年大样四致和元宝四天历元宝四至顺元宝四至顺通宝大样三至顺壬申背护圣五至元通宝五至元通宝背玉三至元通宝背星月四至元通宝折二二至元通宝背四体书二至正通宝背寅四至正通宝背卯八至正通宝折二背午六至正通宝折二背寅八至正通宝折三背寅四至正通宝折三背午六至正通宝折三背辰七至正通宝背二八至正通宝背三四至正通宝背五四至正通宝背亥、五三至正通宝背亥、十三至正通宝背十、一两重三至正之宝背吉、权钞、伍分一至正之宝背吉、权钞、壹钱二至正之宝背吉、权钞、壹钱伍分二至正之宝背吉、权钞、贰钱伍分二至正之宝背吉、权钞、伍钱二交钞半分三(二)纸币钱币名称等级中统钞壹拾文一中统钞叁佰文一中统钞伍佰文一中统钞一贯二至元钞叁拾文一至元钞伍拾文一至元钞壹佰文一至元钞贰佰文二至元钞叁佰文一至元钞伍佰文二至元钞壹贯二至元钞贰贯三十六、元末群雄钱钱币名称等级龙凤通宝三龙凤通宝折二一龙凤通宝折三二龙凤通宝折三大样二天启通宝二天启通宝折二一天启通宝折三真书三天启通宝折三篆书一天定通宝五天定通宝折二五天定通宝折三五大义通宝五大义通宝折二五大义通宝折三五天佑通宝背一四天佑通宝背威二天佑通宝背叁四天佑通宝背五四十七、明代货币(一)制钱钱币名称等级大中通宝九大中通宝背京二大中通宝背桂一六大中通宝折二八大中折二背二、福三大中折二背广、二三大中通宝折三八大中折三背北平二大中折三背三、福二大中通宝折五七大中折五背济二大中折五背桂、五二大中通宝折十八大中折十背鄂、十五大中折十背十、广三洪武通宝九洪武通宝背鄂二洪武通宝背二钱八洪武通宝背广、二二洪武通宝背三钱八洪武通宝背桂、三二洪武通宝折五(光背)四洪武通宝背五三洪武通宝背五钱八洪武通宝背桂、五二洪武通宝背十五洪武通宝背十、一两七洪武通宝背北平、十六永乐通宝九永乐通宝背三钱一宣德通宝九省一宣德五弘治通宝九嘉靖通宝九嘉靖通宝背二钱二嘉靖通宝背三钱二嘉靖通宝背五钱二嘉靖通宝背十、一两二嘉靖通宝背十、一两雕母一特大型嘉靖通宝二隆庆通宝八万历通宝九万历通宝背正四万历通宝背厘八万历通宝背月五万历通宝合背四万历通宝大字八万历通宝雕母一万历通宝宽缘大样五万历通宝折二八万历通宝折二背月孕星四万历通宝折五十一泰昌通宝九泰昌通宝背月八泰昌通宝合背五心泰泰昌三背“万历通宝”合背钱五泰昌通宝宽缘折二四天启通宝九天启通宝背星六天启通宝背京四天启通宝背密五天启通宝合背六背“万历通宝”合背钱五背“泰昌通宝”合背钱五天启泰昌合文钱四天启通宝背一钱一分二天启折二背星、二二天启通宝背一钱二分五天启通宝折十七天启通宝折十背十七天启折十背十、一两四天启折十背十、一两、密三崇祯通宝十崇祯通宝三点通七崇祯通宝背一钱九崇祯通宝背工八崇祯通宝样钱四崇祯通宝背京三跑马崇祯六崇祯通宝背二九崇祯通宝背监、二六崇祯通宝背二、户二崇祯通宝背户、五七崇祯通宝背监、五八崇祯通宝背工、五六崇祯通宝折十三(二)南明钱币钱币名称等级弘光通宝背星九弘光通宝背凤七弘光通宝折二背贰五折二行弓弘光一隆武通宝九隆武通宝背工九隆武通宝背南三隆武通宝背留一隆武通宝折二七永历通宝九永历通宝背御六永历折二背二厘八永历通宝折三型七永历折五背五厘八永历折十背壹分八永历通宝折二篆书七大明通宝六大明通宝背户六大明通宝背工六大明通宝背帅五大明通宝背招一(三)明末农民起义军政权铜钱钱币名称等级永昌通宝八永昌通宝折五七大顺通宝八大顺通宝背工八。

古币分级标准

古币分级标准全文共四篇示例,供读者参考第一篇示例:古币分级标准是指根据古币的保存状态和品相来进行评定和分类的一套标准。

古币作为中华文化的珍贵遗产,不仅具有历史意义,更是有重要的收藏价值。

古币分级标准的制定和执行,可以帮助收藏者更好地了解和鉴别古币,提高收藏价值和市场竞争力。

在古币分级标准中,一般会根据古币的品相、包浆、磨损程度、完整度等多个方面进行评定和打分。

根据不同的标准和要求,古币可以被分为不同的级别,通常包括顶级品相、优秀品相、一般品相和劣质品相等级。

这些级别的划分可以帮助鉴别人员更加精确地评估古币的真伪和价值。

在古币分级标准中,品相是一个非常重要的评定因素。

一般来说,品相越好的古币,其保存状态越完好,包浆越厚实,磨损程度越小。

顶级品相的古币通常为完整品,没有明显的划痕或者损伤,包浆丰富饱满,具有极高的收藏价值。

而劣质品相的古币则可能存在磕碰、严重磨损等问题,由于品相不佳而价值大打折扣。

除了品相之外,古币的包浆也是一个重要的评定因素。

包浆是指古币表面的一层氧化物,一般为黄色或黑色。

包浆越厚实丰满的古币往往代表其历史悠久,保存较为完好,具有更高的收藏价值。

而如果古币的包浆过薄或者是被清洁过度,可能会影响到其原始状态和历史价值。

古币的磨损程度和完整度也会对其分级产生影响。

一般来说,磨损较为严重的古币可能会降低其收藏价值,因为磨损会使古币上的文字、图案等细节部分变得模糊不清,影响到整体的美观性和欣赏性。

完整度也是评定古币价值的一个关键因素,因为完整度较高的古币通常代表其历史保存较好,具有较高的收藏价值。

古币分级标准是一个相对客观的评定体系,通过对古币的多个方面进行综合评定,可以更准确地了解古币的真实价值和历史意义。

对于收藏爱好者来说,掌握和了解古币分级标准是非常重要的,可以帮助他们更好地进行鉴赏和收藏,并且避免受到假冒伪劣古币的诱惑和欺骗。

希望未来古币分级标准能够进一步完善和规范,为古币收藏市场的健康发展和繁荣做出贡献。

铜元品相等级划分标准

铜元品相等级划分标准

铜元的品相等级划分标准如下:

1. 未流通:也被称为“Uncirculated”,指的是完全未使用的新品,币面完整无损,压印饱满,光泽明亮。

2. 近于未流通:也被称为“About Uncirculated”,指的是币面几乎无磨损,仅在币面某些细微部分有些许轻微的痕迹。

3. 优美品:也被称为“Extremely Fine”,指的是币面整体清晰,主要线条完整,色彩鲜艳,但可能有些许轻微的磨损或痕迹。

4. 美品:也被称为“Very Fine”,指的是币面有一定的磨损,但主要特征

仍保持完整,色彩仍鲜艳。

5. 佳品:也被称为“Very Good”,指的是币面有明显的磨损,但关键特征仍可辨认。

6. 普品:也被称为“Good”,指的是币面磨损严重,关键特征部分模糊或难以辨认。

7. 差品:也被称为“Defective Goods”,指的是有严重缺陷或破损的铜元,已失去收藏价值。

以上信息仅供参考,收藏铜元应具备一定的鉴别能力,并寻找可靠渠道,以减少不必要的损失。

评定古钱币等级的标准

评定钱币等级的标准钱币的评级,应当根据每种钱币质量之优劣和数量之多寡来决定。

前者是指它的内涵,具体包括钱币的文物价值、观赏价值和经济价值数量上的多寡是指该钱币当年铸造的数量、近期出土或现今存世的数量。

(一)文物价值:各朝代铸造的钱币,在社会经济领域曾经发挥着不同的效用,有的影响深远,甚具研究价值及历史纪念价值。

例如秦始皇统一中国后,铸行重十二铢的秦半两钱,它是中国货币从多元化走向统一的历史见证;又如各朝代的国号钱及我国历史上最早的年号钱——东晋李寿的“汉兴”小钱,都有其特定的文物价值;中国货币史上惟一以皇帝像作钱面图案的“四川卢比”银币,揭开晚清铸行“龙洋”银币的序幕;另一种面文铸有干支纪年的新疆“光绪丁未”与“光绪戊申”红钱,又是方孔通宝钱制史上前所未见的新版式。

此外,铸有龙纹的西藏“宣统宝藏”银币及铜币——龙图是帝王的象征,是清廷中央政府对西藏行使主权的标志——意义尤其深远。

以上仅举数例说明,各朝代铸币都有它不同的文物价值,评定其等级时应给予重视。

(二)观赏价值:历代货币制作有精有粗,形制美观,工艺精湛,钱文书法俊美的钱币甚得人们的喜爱,具有观赏收藏价值。

例如制作精整、文字古朴典雅的齐国五字刀“安阳之法化”与“即墨之法化”,其观赏价值高于制作较粗的明字刀。

又如以玉筋篆为钱文的北周“布泉”和“五行大布”,还有静帝时期的“永通万国”钱,被人们誉称为北周三大美泉。

北宋徽宗之瘦金体,见于“崇宁通宝”、“大观通宝”钱文上,其钱铁划银钩、清秀俊俏的笔法,堪称一绝。

这类古钱铸量虽多,但仍不失其欣赏与收藏价值。

(三)经济价值:历代铸钱,按其质地有金、银、铜、铁、铅之分,铜钱中按其不同合金成分,亦有青铜、黄铜、红铜与白铜之别。

凡使用稀有币材而制作精好的钱币,其经济价值一般较高。

例如王莽的“金错刀”,“一刀”二字阴文,以黄金镶嵌其内,名贵古雅,其价值自然高于“契刀五百”钱。

则口金朝的“大定通宝”,白铜质阔缘折二,其价值比小平钱为高;同样十国闽铸“开元通宝”大铜钱,其价值高于同名的大铁钱及大铜钱。

古钱品相评级标准

古钱币:

一、xx:

正、背面轮廓完整,文字清晰,无论生坑与熟坑泉品其锈色和包浆均自然,属泉品中之最好品相者二、近美:

轮廓允许有因移范所引起的不规则或偏移,允许有不影响整体品相的极小缺损和极小裂纹,地张允许有因铸造原因产生的很小漏孔;文字完整,字口间允许有因铸造和使用磨损所造成的轻微粘连;主要品相面的品相基本达到美。

三、上:

轮廓允许有较小缺损和裂纹,但不能伤及文字,地张允许有较小漏孔;文字完整,字口允许有较小粘连;主要品相面的品相基本达到近美。

原则上属于个人收藏的最低品相。

四、近上:

允许有小缺损和裂纹,裂纹可以延至文字,地张允许有小漏孔;文字允许有不多于两处的断笔,字口允许有因粘连和混沌而只显现轮廓现象;主要品相面基本达到上。

五、中:

缺损或断裂后粘,文字及特征字均能辨析,可以有漏孔。

对于高档泉和珍稀泉可以收藏。

:

评级依《中国钱币》上赵鸿丞先生文章为标准。

二、纸币

1.新:

出厂时的状态,没有任何瑕疵,为最好的品相。

2. 10成:

票面坚挺四角尖锐,极轻微折痕或色变。

3. 9成:

票面坚挺四角微圆,明显折痕或色变。

4. 8成:

票面稍软但完整四角已圆,有严重折痕或少量污染。

5. 7成:

票面垂软有至图案的裂口或微缺角,污染较重。

6. 6成:

票面脏有中心孔,裂口深至图案且较多,或有缺损,变色严重。

7. 5成:

断裂后补或大块缺少,收藏下限。

古钱币评级标准

古钱币评级标准古钱币作为一种历史文物,具有很高的收藏价值和研究意义。

而古钱币的评级标准也是影响其价值的重要因素之一。

在古钱币收藏领域,评级标准的制定和执行对于保障古钱币的真实性和稀缺性具有重要意义。

本文将介绍古钱币评级标准的相关内容,以便广大古钱币收藏爱好者更好地了解和鉴别古钱币。

首先,古钱币的评级标准主要包括古钱币的保存状况、铸造工艺、文字图案清晰度等方面。

其中,保存状况是评定古钱币级别的首要因素。

古钱币的保存状况好坏直接影响其价值和稀缺性。

保存状况好的古钱币往往能够保留更多的细节和图案,因此更受收藏者青睐。

而铸造工艺和文字图案清晰度则是评定古钱币品相的重要指标,工艺精湛、图案清晰的古钱币往往更具收藏价值。

其次,古钱币的评级标准还包括古钱币的真伪鉴别。

古钱币作为一种历史文物,其真伪对于其价值有着至关重要的影响。

因此,古钱币的真伪鉴别是评定古钱币级别的重要环节之一。

古钱币真伪鉴别需要借助专业的鉴定设备和技术,包括化学分析、金相显微镜、X射线荧光分析等。

只有通过科学的手段进行真伪鉴别,才能保证古钱币的真实性和价值。

古钱币的评级标准还包括古钱币的历史价值和文化价值。

古钱币作为一种历史文物,其历史价值和文化价值是评定其级别的重要因素之一。

古钱币所承载的历史信息和文化内涵对于其价值有着重要的影响。

因此,在评定古钱币级别时,需要综合考虑古钱币所代表的历史时期、铸造背景、文字图案等因素,全面评定其历史价值和文化价值。

总之,古钱币评级标准是古钱币收藏领域中的重要内容,对于保障古钱币的真实性和稀缺性具有重要意义。

古钱币的评级标准主要包括保存状况、铸造工艺、文字图案清晰度、真伪鉴别、历史价值和文化价值等方面。

只有通过科学的手段和全面的考量,才能准确评定古钱币的级别,保障古钱币的收藏价值和研究意义。

希望广大古钱币收藏爱好者能够加强对古钱币评级标准的学习和了解,提高古钱币的鉴别能力,更好地保护和传承古钱币这一珍贵的历史文化遗产。

ngc的古代币评级标准

ngc的古代币评级标准近年来,著名的钱币鉴定机构NGC(Numismatic Guaranty Corporation)针对古代币的评级标准进行了一系列的改革,以更好地满足收藏家和投资者的需求。

古代币的评级与近现代币有很大区别,因此NGC针对古代币的特点制定了全新的评级标准。

NGC的古代币评级标准主要包括以下几个方面:1.品相级别(grade):品相级别是NGC评级体系中最常见的指标,用以表示硬币的磨损状况。

常见的品相级别包括VF(Very Fine,非常好)、EF(Extremely Fine,极好)等。

这一评级标准仍然沿用传统的Sheldon Scale,从1到70分进行评定,70分为最高分,表示硬币几乎无磨损,保存完好。

2.表面状况(surface):表面状况评级主要针对硬币表面的清洁度、光泽度和包浆等进行评估。

这一评级标准有助于收藏家了解硬币的保存状况,从而判断其收藏价值。

3.打制状况(strike):打制状况评级反映了硬币铸造时的工艺水平。

评级范围从1到5,表示硬币的铸造质量从较差到优秀。

4.艺术风格(style):NGC针对古代币的艺术风格进行了特别评级。

因为古代币的模具均为手工雕刻,工匠水平不同导致模具艺术性有很大差异。

在此评级标准中,艺术风格优秀的硬币会获得fine style 的标注。

5.特殊标记:NGC还为一些具有特殊意义的硬币颁发特殊标记,如生日硬币、纪念品硬币等。

通过NGC的古代币评级标准,收藏家和投资者可以更全面、客观地了解硬币的状况,为购买和收藏提供有力参考。

在评估古代币时,应综合考虑品相级别、表面状况、打制状况和艺术风格等多个方面,而非仅关注总分数。

此外,NGC评级币还具有较高的可信度和投资价值,为收藏市场提供了坚实的保障。

总之,NGC的古代币评级标准为广大收藏家和投资者提供了可靠的参考依据。

通过了解和掌握这一评级体系,我们可以更好地鉴赏古代币的价值,挖掘其中的珍品。

古币分级标准

古币分级标准

古币的分级标准一般根据古币的年代、保存状况、品相、稀有度等因素进行分级,常见的分级标准如下:

1. 年代等级:根据古币铸造的年代进行分级,通常以朝代、时期或年代为标准,越古老的古币价值越高。

2. 保存状况等级:根据古币的保存状况进行分级,主要考虑古币的锈蚀、磨损、变形、残缺等情况,保存状况越好,价值越高。

3. 品相等级:根据古币的外观质量进行分级,主要考虑古币的图案、文字的清晰度、完整度、美观度等方面,品相越好,价值越高。

4. 稀有度等级:根据古币的稀有程度进行分级,主要考虑古币的存世量、版别、铸量等因素,稀有度越高,价值越高。

需要注意的是,具体的分级标准可能因地区、收藏家或市场而有所不同。

同时,对于一些特别珍贵或稀有的古币,其分级标准也可能会有所不同。

古钱评级币分数标准

古钱评级币分数标准

古钱评级币分数标准通常采用十级制评定法,具体如下:

1. 一级:大珍(特珍);

2. 二级:珍;

3. 三级:罕见、罕贵;

4. 四级:罕;

5. 五级:稀贵;

6. 六级:希;

7. 七级:甚少;

8. 八级:少;

9. 九级:较多、虽不多但价值不高;

10. 十级:多见、常见。

此外,古钱币的评分还会考虑钱币的文字、图案、版式、色泽、锈色、铸造缺陷、人为清理等因素。

真品钱币不能给予分数,存在严重缺陷的古钱币也不予评分。

具体评分标准会根据古钱币的具体情况而有所不同。

以上信息仅供参考,如果需要古钱币的鉴定和评级,建议咨询专业机构。

古钱币评级标准

古钱币评级标准古钱币是中国传统文化的重要组成部分,也是收藏界备受关注的一个领域。

在古钱币收藏中,评定古钱币的品相和价值非常重要,而评级标准则是评定古钱币品相和价值的重要依据。

下面将介绍古钱币评级标准的相关内容。

首先,古钱币的品相是评定其价值的重要指标之一。

古钱币的品相包括保存完好与否、表面是否有磨损、文字和图案的清晰度等方面。

保存完好的古钱币往往更具有收藏价值,而表面磨损严重的古钱币则价值较低。

此外,文字和图案清晰度也是评定古钱币品相的重要标准,清晰度越高的古钱币往往价值越高。

其次,古钱币的稀有度也是评定其价值的重要因素之一。

古钱币的稀有度可以通过其发行量、流通时间以及存世量等方面来进行评定。

一般来说,发行量较少、流通时间较短、存世量较少的古钱币往往更具有收藏价值,因为它们更加稀有,市场上的供给量较少,因此价值也较高。

另外,古钱币的历史价值也是评定其价值的重要因素之一。

古钱币作为历史的见证,往往具有一定的历史价值。

一些具有特定历史事件或历史人物纪念意义的古钱币,往往更受收藏者的青睐,因此也更具有一定的收藏价值。

最后,古钱币的保存状态也是评定其价值的重要因素之一。

古钱币的保存状态包括包装、保养、修复等方面。

保存完好、没有经过修复的古钱币往往更具有收藏价值,而经过修复或者保存状态较差的古钱币则价值较低。

综上所述,古钱币的品相、稀有度、历史价值和保存状态是评定其价值的重要标准。

在收藏古钱币时,需要综合考虑这些因素,才能够更准确地评定古钱币的价值,从而进行合理的收藏和交易。

希望以上内容对您了解古钱币评级标准有所帮助。

古钱币的品相划分

古钱币的品相划分

摘要

古钱币又称之为泉、布、帛,孔方兄等。

现在已成为新收藏投资热点,不少古钱币在拍卖会上表现突出。

收藏和鉴赏古钱币需掌握包括货币史、钱币学、考古学、金石学及文物、古汉语等诸多知识,有些钱币外貌看上去很普通,实则是珍品,行家们则很容易从不太懂古钱币价值的卖家手中获得珍宝。

以下是一些基本知识:

一、古钱币是铸造出来的,模具的形状如同大树,此法铸币称为“钱树”。

数量大的钱币价值就低。

因为模具由手工雕刻,因此难免会有疏漏,版别漏验及试铸币便成为珍品。

二、当代钱币学家根据各种钱币的珍稀程度,并以现在钱币收藏市场的行情为依据,把古钱币分为十个档次,即:一级大珍、二级列、三级罕贵、四级罕、五级稀罕、六级稀、七级甚少、八级少、九级较多、十级多泛。

三、钱币的品相归纳为美、近美、上、近上和中五大评定标准。

1、美,是指钱正背面轮廓完整,钱文清晰;

2、近美,是指钱之正、背面轮廓有微小的偏移或微小的裂纹,或纸张有微小的漏孔,同时钱文因铸造和使用磨损而造成的微小粘连或混沌者也属近美钱币;

3、上,是指钱正、背面有肉眼能及的缺损和漏孔,但没伤及钱文;

4、近上,是指钱币正、背面缺损、裂纹、漏孔较为明显,而且已经导致钱文出现一至二处断笔。

5、中已经没有大收藏价值。

精选,聚划算,每天捡漏不断戳下面。

关于古钱币评级,不弄懂要吃亏!

关于古钱币评级,不弄懂要吃亏!评级币,就是经过专业鉴定公司鉴定真伪,并对品相等级给出客观分数后,使用防伪硬盒封装的币。

在国外出现于1985年前后,国内始于2011年,近几年发展迅速。

玩泉者,不管喜欢或不喜欢,评级币的那些事你一定要看懂,不然会吃大亏!一、一枚裸币,经过评级装入盒子,换个马甲,就真的变了?一般来说,裸币送评后,须经过最少三位钱币专家或专业行家上手仔细评鉴,先鉴别真假,后评定等级分数。

由于都是行家里手,日常阅钱无数,要想获得一致的认可获得高分不易。

有时还用专门仪器进行检测,更是加了一道保险。

如果有疑,就白花钱,次品或残币被评等级低,也是白花钱。

如此这般,一枚盒子币在人们心中就成了有三名钱币专家保驾护航的品种,成了真品和极美品的代名词。

就如一名演员,因为演了某剧,一夜爆红,原本他还是他,变了吗?人没变,身价倍增!二、盒子币就是带鉴定证书的钱币吗?也可以说是。

可以把将盒子币的盒子理解为鉴定证书,如同玉石由中国珠宝鉴定中心开具的鉴定证书。

一般盒子币上有鉴定编号,在相应评级公司的官网上特定的窗口输入编号便可查询到这枚币的图片是否与盒中的币一致,确保万无一失。

所以买盒子币的一定要到公司官网上查询、比对。

三、盒子币有假币吗?盒子币首先解决的就是保真的问题,这正是收藏的关键也是盒子币的生命。

但盒子币的评级是专家进行的,专家也是人吗,尽管假的几率相当低,但可能性存在。

这就要关注评级公司在这方面是如何承诺的,一般评级公司出现差错,将赔偿与市场价格相当的现金或者另一同样的真币,以弥补收藏者的损失。

一诺千金,正是因为有了这样的保障,盒子币才会在国内外的收藏市场上受到人们的礼遇和厚爱。

同时,选择一家靠谱、有信用的评级公司也是十分十分地重要。

四、盒子币会有残币修补币吗?残币修补币而不做说明,以次充好,使玩泉人心有余悸,最为痛恨!盒子币能避免修补币吗?一般评级公司应备有类似于X光机的检测仪器,使残币修补币无所盾形,你看下图的一枚崇祯的X光机的透视图:这点小漏在检测仪器下尚且暴露无遗,更别说高级残币了。

古泉品相鉴定标准(古钱币)

地章是否完整、无铸缺、、铸裂等;

以及钱币整体是否平整

肉眼或放大镜观察

游标卡尺测量

电子秤称重

4

锈况

锈的颜色及分布状况;及锈对钱体的侵蚀状况

肉眼或放大镜观察

整个古钱币的品相按从次到好分为七个大等级:弱品(PO)、普品(FR)、好品(G)、美品(F)、上美品(VF)、极美品(XF)、完美品(PF);每个大等级下又细分为一些小等级,共计三十个小等级,对应不同的数字分值,如下所示:

极美品

XF

80பைடு நூலகம்82、84、

86、88

近未流通,近无磨损,无把玩痕迹

没有或只有轻度铸造缺陷

没有较明显的磕碰和划痕

没有较明显的锈色或包浆缺陷(例如红锈和土锈面积不能大于50%、明显不均匀、发暗等)

完美品

PF

90、91、92、

93、94、95、

96、97、98、

99、100

近未流通,近无磨损,无把玩痕迹

编号

项目

评价详细内容

评价方法

1

流通程度

字口、内外郭、穿、地章等是否存在比较明显的流通/把玩的痕迹,以及流通/把玩对钱币造成的磨损程度

肉眼观察

2

磨损、伤害

(磕碰伤等)

古钱币在铸造及保存过程中受到的破坏程度

如:磕碰伤、砸伤、划痕、裂纹

肉眼或放大镜观察

(可借助灯光)

听声音

3

铸造的精整度

古钱币铸造的精整程度,例如文字是否清晰高挺;

锈色、包浆暗淡,杂质较多,铜性较差

好品

G1

45、50、55

存在明显流通或把玩痕迹

有较明显铸造缺陷或磕碰伤或不平整

关于公博钱币鉴定公司评级标准

关于公博钱币鉴定公司评级标准 期间有不少藏友问我北京公博公司的钱币评级标准,其实公博的⽹站上都有详细的说明,为了⽅便⼤家明了公博的评级标准,特此摘抄其古钱、机制币、纸币这三项的详细评分标准供⼤家参考,最新消息可以参考公博公司⽹站。

⼀:古钱评级标准古钱的表⾯状态,以整体美、⽂字美、锈⾊美或传世美⽆瑕疵为上。

熟坑传世品、⽔坑品为中。

其他为普通。

全部古钱按3个等级评定:美品,对应75、78、80、82、85、88、90、92、95、98、100分;上品,对应55、58、60、62、65、68、70、72分;中品,对应25、35、45、50、53分。

25分以下不再给分。

破、裂、修、补均⽆分,但根据整体效果给出对应评语。

铸缺、清洗、附着物较多等情况,或对重锈修整者均酌情给分。

⼆:机制币评级标准:机制币的表⾯状态,以最接近出⼚状态并具备完整细节为最⾼标准,越接近越好。

给分时适当兼顾满打与弱打,及某些特殊品种的⽣产情况。

所有机制币执⾏同⼀给分标准,氧化程度与底版保存状态综合评价。

机制币品相评语,采⽤⽬前⽐较普遍公认的国际标准:MS表⽰未经流通,接近出⼚状态,对应分值为60-70分;AU表⽰近未使⽤,属美品,对应分值为50、53、55、58分;XF表⽰流通品中较清晰美观者,属上品,对应分值为40、45分;VF表⽰⼀般流通品,对应分值为30、35分。

30分以下不再给分。

只写“F 真”,或“真品”。

所有评语及分数,均不代表该币的品种、版式稀有度,只代表该币的品相状态。

三:纸币评级标准:按国际通⽤的规则,70为满分, 1分为最低分,但本公司下限分数为25分。

低于25分已经没有区分的实际意义,均给出“真品”⼆字。

UNC 67-70 被视为顶级状态,⽆论在保存状态或是印刷的精细度与置中⽐例上都完美⽆暇。

UNC 65-66 被称为精美品,纸币的状态接近完美,除了得达到未使⽤的品相外,黄斑、脏点、⽔渍等不良状态都必须明显不见。

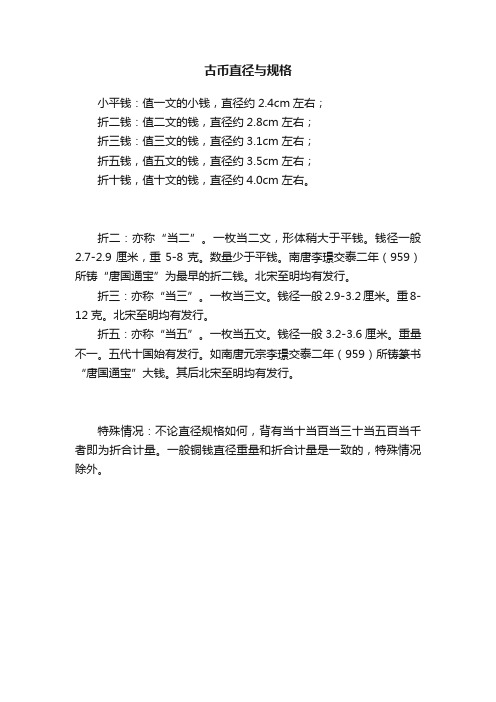

古币直径与规格

古币直径与规格

小平钱:值一文的小钱,直径约2.4cm左右;

折二钱:值二文的钱,直径约2.8cm左右;

折三钱:值三文的钱,直径约3.1cm左右;

折五钱,值五文的钱,直径约3.5cm左右;

折十钱,值十文的钱,直径约4.0cm左右。

折二:亦称“当二”。

一枚当二文,形体稍大于平钱。

钱径一般2.7-2.9厘米,重5-8克。

数量少于平钱。

南唐李璟交泰二年(959)所铸“唐国通宝”为最早的折二钱。

北宋至明均有发行。

折三:亦称“当三”。

一枚当三文。

钱径一般2.9-3.2厘米。

重8-12克。

北宋至明均有发行。

折五:亦称“当五”。

一枚当五文。

钱径一般3.2-3.6厘米。

重量不一。

五代十国始有发行。

如南唐元宗李璟交泰二年(959)所铸篆书“唐国通宝”大钱。

其后北宋至明均有发行。

特殊情况:不论直径规格如何,背有当十当百当三十当五百当千者即为折合计量。

一般铜钱直径重量和折合计量是一致的,特殊情况除外。

古钱币折几的标准尺寸

古钱币折几的标准尺寸古钱币折几的标准尺寸作为中华文明的重要代表之一,古钱币在历史的长河中扮演了极为重要的角色。

这既与古钱币的使用范围广泛有关,也与其具有收藏价值有关。

针对古钱币的收藏,研究钱币的尺寸对于鉴定真假、估价等领域有着非常重要的意义。

本文将介绍关于古钱币折几的标准尺寸的相关知识。

一、古钱币的尺寸分类古钱币的尺寸是指钱币在直径、厚度、重量等方面的具体数值。

一般来说,古钱币的尺寸可分为大、中、小三类。

大型古钱币尺寸一般为直径30mm以上,重量超过15g,如汉代五铢大钱、唐代通宝等。

中型古钱币尺寸一般为直径20~30mm,重量在5~15g之间, 如唐代开元通宝、宋钱等。

小型古钱币尺寸一般为直径在20mm以下,重量在5g以下, 如明穆宗宝钞、清代小平钱等。

二、古钱币的折几标准尺寸所谓折几是指钱币在打造、铸造、刻画时,按照其大小进行的半分或四分的标准化。

在古钱币的收藏中,经常以折几和规格为主要依据,因此掌握古钱币折几的标准尺寸具有极高的价值。

1.二分钱:又称为刀钱,是中国古代最早的货币之一,主要流行于汉代。

其直径一般为22-29mm,厚度在0.2-0.5mm之间。

其折几大小为四分或两分。

2.五铢钱:是中古时期的主要货币之一,直径一般在35-40mm之间,厚度在1.5-2.0mm之间。

其折几大小为四分或两分。

3.开元通宝:是唐代货币中的代表,直径大约在25mm左右,厚度在1.5mm左右。

其折几大小为两分。

4.宣统元宝:是清代末年流通的重要货币之一。

直径一般在28-30mm之间,厚度约为1.5mm,其折几大小为两分。

三、古钱币尺寸的影响因素古钱币尺寸的大小不仅和钱币的时代背景、铸造工艺、地域背景等因素有关,还与钱币的流通需求以及政治、经济等大环境密切相关。

例如,汉代五铢大钱的制作,一方面是为了适应当时铜价的变化,另一方面也是为了缓解当时的经济危机。

此外,古钱币的尺寸也与其在收藏界的需求密切相关,一般来说,大型古钱币常常具有较高的收藏价值和历史价值,而小型古钱币则能更加方便地被珍藏于私人收藏中。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

评定钱币等级的标准

钱币的评级,应当根据每种钱币质量之优劣和数量之多寡来决定。

前者是指它的内涵,具体包括钱币的文物价值、观赏价值和经济价值数量上的多寡是指该钱币当年铸造的数量、近期出土或现今存世的数量。

(一)文物价值:各朝代铸造的钱币,在社会经济领域曾经发挥着不同的效用,有的影响深远,甚具研究价值及历史纪念价值。

例如秦始皇统一中国后,铸行重十二铢的秦半两钱,它是中国货币从多元化走向统一的历史见证;又如各朝代的国号钱及我国历史上最早的年号钱——东晋李寿的“汉兴”小钱,都有其特定的文物价值;中国货币史上惟一以皇帝像作钱面图案的“四川卢比”银币,揭开晚清铸行“龙洋”银币的序幕;另一种面文铸有干支纪年的新疆“光绪丁未”与“光绪戊申”红钱,又是方孔通宝钱制史上前所未见的新版式。

此外,铸有龙纹的西藏“宣统宝藏”银币及铜币——龙图是帝王的象征,是清廷中央政府对西藏行使主权的标志——意义尤其深远。

以上仅举数例说明,各朝代铸币都有它不同的文物价值,评定其等级时应给予重视。

(二)观赏价值:历代货币制作有精有粗,形制美观,工艺精湛,钱文书法俊美的钱币甚得人们的喜爱,具有观赏收藏价值。

例如制作精整、文字古朴典雅的齐国五字刀“安阳之法化”与“即墨之法化”,其观赏价值高于制作较粗的明字刀。

又如以玉筋篆为钱文的北周“布泉”和“五行大布”,还有静帝时期的“永通万国”钱,被人们誉称为北周三大美泉。

北宋徽宗之瘦金体,见于“崇宁通宝”、“大观通宝”钱文上,其钱铁划银钩、清秀俊俏的笔法,堪称一绝。

这类古钱铸量虽多,但仍不失其欣赏与收藏价值。

(三)经济价值:历代铸钱,按其质地有金、银、铜、铁、铅之分,铜钱中按其不同合金成分,亦有青铜、黄铜、红铜与白铜之别。

凡使用稀有币材而制作精好的钱币,其经济价值一般较高。

例如王莽的“金错刀”,“一刀”二字阴文,以黄金镶嵌其内,名贵古雅,其价值自然高于“契刀五百”钱。

则口金朝的“大定通宝”,白铜质阔缘折二,其价值比小平钱为高;同样十国闽铸“开元通宝”大铜钱,其价值高于同名的大铁钱及大铜钱。

影响古泉价值之高低,除币材因素外,还包括铸造数量及现今泉市对该钱币的反应。

凡具观赏与收藏价值的钱币,其数量又甚稀罕者,它在国内钱币交换市场或海外泉市的反应必定良好。

例如上述“金错刀”在国际泉市的价格比“契刀五百”钱高出6倍至8倍;白铜“大定通宝”折二钱比小平钱的价格高出50倍。

如此实例很多,不胜枚举。

至于钱币的稀罕程度,主要根据现今钱币存世的数量来决定。

例如孤品或目前仅发现两三枚的钱币,都属大珍品。

而当年铸量较多,现今存世仍不少者,则列入普通钱品。

亦有一些古钱,过去发现甚少,属珍罕钱品,但近年陆续出土,其稀罕程度亦随之改变,钱币级数相应下降。

还有一些钱币,当年铸额以万计,但流传至今已较罕见。

例如贵州省造民国十七年汽车银币及民国三十八年宝塔竹子银币,此二品由于其具欣赏与收藏价值,在国际泉市上甚为抢手,价值不菲,当评定其等级时,可考虑评高一些。

可见,钱币的文物价值与观赏价值是永恒不变的,而钱币存世数量的多寡,则可能不时在变化。

钱币的稀罕程度,有时还为评级者主观判断准确性所影响。

各种评级方法之比较

《中国古钱谱》(以下简称《钱谱》牍用三种不同标号表示古钱的珍罕程度;一级为极罕见品,二级为甚罕见品,三级为较罕见品。

其他少见品或普通品者,则不作标号表示。

该书评级简明扼要,画龙点睛,指出中国古钱中的精萃,读者一目了然。

《中国历代货币大系·第一卷》(以下简称《大系》)以星作标记划分古泉的等级,共分五级,四星为一级,三星为二级,二星为三级,一星为四级,五级品无星标记。

该书评级严谨,搜集先秦各国货币资料极为丰富。

《简明钱币辞典》(以下简称《辞典》)将钱币按珍、罕、稀、少、多分为五等,每等有上中下之分,合共十五等级。

该书钱币评级资料详尽,包罗万象,可补《钱谱》之不足。

地区货币的评级有:四川出版高文、袁愈高先生编的《四川历代铜币图录》(以下简称《图录》),编者参照马定祥先生的“十级制”,将四川历代铜币按十级评定。

即壹级大珍、贰级珍品、叁级极罕品、肆级罕品、伍级甚稀品、陆级稀品、柒级很少、捌级少、玖级较多、拾级很多。

无论分十等级或十五等级,皆源于最基本的五个等级(珍、罕、稀、少、多)。

事实上同属珍品者,其珍贵程度有大珍品与一般珍品之分,稀见品亦有甚稀与稀品之别,故每等再分两级亦有其道理。

香港马德和先生编《新疆铜元谱》(以下简称《铜元谱》),该书将新疆铜币分为十三级:大珍、珍、稀,稀以下再细分十级,以阿拉伯数字表示。

作者对新疆铜币观察入微,细致区分版式差异及钱文笔划的差别,评级方法有其特色。

目前各地学者对钱币等级的划分及评价,各持不同的标准及尺度,对钱币存世数量的估计亦不一致,故评定的结果也就不同。

以下不妨作些比较和对照。

(1)《辞典》、《钱谱》、《大系》之对照。

例一:齐国五字刀“安阳之法化”、“节墨之法化”(背大行),《辞典》均评二等罕品,《钱谱》评三级较罕见品,《大系》评一星标记属四级品。

例二:魏布“梁充斤五二十当孚”(背“充”阴文),《钱谱》评二级甚罕见品,《辞典》评三等稀见品,《大系》评一星标记属第四级品。

例三:楚国“忻”、“金”字蚁鼻钱,《钱谱》评一级极罕见品,《辞典》评三等稀见品,《大系》评二星标记属第三级品。

例四:十国闽铸“开元通宝”(背上星)大铁钱及大铅钱、北宋“太平通宝”(背上星)大铁钱,《辞典》评三等稀见品,《钱谱》评一级极罕见品。

例五:十国“乾封泉宝”(背“天”)大铁钱,《辞典》评第四等少见品,《钱谱》评二级甚罕见品。

例六:宝源局铸“祺祥重宝”,《辞典》评二等罕见品,《钱谱》不列入罕见品内。

例七:明“嘉靖通宝”折三及折五钱,《辞典》评一等珍品,《钱谱》评二级甚罕见品。

如此例相差一级者较多,不胜枚举。

(2)《辞典》与《图录》之对照。

例一:四川官局造光绪元宝当二十文铜币,《辞典》评四等少见品,《图录》评极罕见(属十等级中的第三级)。

例二:四川官局造光绪元宝当五文铜币、四川熊克武铸狮子铜币、民国十九年四川边铸一百文铜币等,《辞典》均评第四等少见品,《图录》评罕品(十等级中的第四级)。

例三:川陕省苏维埃五百文铜币、“赤化全川”二百文铜币,《辞典》评第五等普通品,《图录》评为罕品。

(3)《辞典》与《铜元谱》之对照。

例一:庚午新疆省城造中华民国当红钱二十文铜元,《辞典》评第三等稀见品,《铜元谱》评为二级珍品;例二:己巳新疆省城造中华民国当红钱二十文铜元,《辞典》评第四等少见品,《铜元谱》评第三级稀品。

例三:戊辰新省喀造民国铜元(背国民党党徽中心“日”字),《辞典》评第三等稀见品,《铜元谱》评二级珍品。

此外,笔者接触过本港多位具有丰富集泉经验的收藏家,还有熟悉泉市行情的钱币商,曾征询他们对钱币评级的看法,现举些实例作比较。

例一:光绪十六年新疆铸三体文五钱及三钱银币(又称“新疆蟠龙光绪银圆”),香港泉家评甚罕见品,《辞典》评第三等稀见品;例二:成都铸“民国通宝”(背“当十”)钱,香港泉家评少见品,《钱谱》评二级甚罕品;例三:江西壬子大汉铜币,香港泉家评稀见品,《辞典》评四等少见品;例四:民国二十五年广东五羊一仙铜元,香港泉家评极罕见品,《辞典》评第三等稀见品。