YSA070103:某企业运输成本核算表实例.

企业物流成本核算案例

第2章企业物流成本计算示范案例2.1生产制造企业物流成本计算及企业物流成本表填写例一、甲公司是一个小麦加工为主的中外合资面粉生产企业。

截至2006年底,该公司资产总额6186万元,2006年实现销售收入1.23亿元,实现利润总额6562万元。

内部设有会计部(兼做信息工作)、人事部、采购部、生产部、质量部、仓储部和销售部7个部门,共有员工145人,其中采购人员5人,生产人员60人,营销人员20人,其余为管理人员。

该公司有一个总面积为10000平方米的仓库,用于储存小麦、面粉等存货,而运输业务和装卸搬运业务均由外部人员承包,公司支付运费和装卸搬运费。

本案例以甲公司2006年12月有关成本费用资料为依据,计算2006年12月的物流成本。

甲公司的成本费用科目有生产成本、制造费用、销售费用、管理费用、财务费用、营业外支出和其他业务成本,其中营业外支出2006年12月无发生额。

具体计算步骤如下:1、获取甲公司2006年12月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关。

具体分析结果见表2.1、表2.2、表2.3、表2.4和表2.5。

管理费用明细项目发生额(元)是否与物流成本相关备注工资94044.09 是含物流信息人员工资折旧费36049.57 是含物流信息设施折旧办公费2566.24 否主要为人事部、会计部、总经理办公室费用差旅费12267.10 否主要为人事部、会计部、总经理办公室费用工会经费5176.08 否董事会费45000.00 否坏账损失2147087.44 否应酬费24777.00 否主要为人事部、会计部、总经理办公室费用税金71351.83 否主要为人事部、会计部、总经理办公室费用职工福利费15996.30 是含物流人员费用职工培训费631.00 是含物流人员费用劳动保险费39102.00 是含物流人员费用待业保险费3908.68 是含物流人员费用劳动保护费1028.34 否主要为人事部、会计部、总经理办公室费用邮电费426.81 否主要为人事部、会计部、总经理办公室费用汽车19241.31 否主要为人事部、会计部、总经理办公室费用诉讼费3683.00 否低值易耗品摊销129.00 否主要为人事部、会计部、总经理办公室费用其他65749.45 否住房公积金17203.40 是含物流人员费用环境保护费2940.56 否修理费5915.00 否主要为人事部、会计部、总经理办公室费用统筹医疗金17827.50 是含物流人员费用照明电费25182.68 是含仓库电费合计2657284.38制造费用明细项目发生额(元)是否与物流成本相关备注折旧费58654.90 是含车间包装设备折旧费修理费61841.90 是含车间包装设备修理费水费10345.81 否主要为车间制造耗用水费差旅费5813.30 否主要为车间人员支出费用邮电费1510.00 否主要为车间人员支出费用保险费21684.00 是含库存和包装设备保险费用劳动保护费3358.50 是含包装工人费用职工福利费1025.95 是含包装工人费用试验检验费2906.42 否主要为制造产品而发生的费用低值易耗品摊销99.00 否主要为车间低值易耗品摊销办公费447.38 是为车间管理人员办公费(含包装业务) 其他989.37 否合计168676.53销售费用明细项目发生额(元)是否与物流成本相关备注运输费300925.56 是对外支付运费装卸费31154.60 是对外支付装卸费保险费3010.00 是铁路运输保险费广告费44244.40 否主要为广告宣传费差旅费15472.00 否主要为业务部门人员发生费用邮电费3300.00 是含物流信息费汽车6646.32 是含零星物流运输费工资61473.17 是业务部门(含物流业务)人员费用办公及劳保2372.43 是业务部门(含物流业务)人员费用低值易耗品摊销3910.75 是主要为包装材料及周转用仓库蓬布费用折旧费13805.27 是主要为仓库及业务办公用房折旧费其他17952.30 是货物出口报关税及港杂费劳动保护费626.17 是业务部门(含物流业务)人员费用表2.4 2006年12月生产成本明细及物流成本相关性分析表生产成本明细项目发生额(元)是否与物流成本相关备注直接材料7331343.53 否主要为生产面粉耗用的小麦辅助材料309402.24 是含包装材料燃料及动力172565.47 是含包装设施耗用电费工资114726.27 是含包装工人工资制造费用168751.53 否制造费用结转合计8096789.04表2.5 2006年12月财务费用明细及物流成本相关性分析表财务费用明细项目发生额(元)是否与物流成本相关备注金融机构手续费371.09 否利息支出7957.00 是主要为购买原材料所发生的货款利息支出汇兑损失-30547.73 否利息收入-8284.99 否合计-30486.632、对表2.1、表2.2、表2.3、表2.4和表2.5中与物流成本有关的费用内容进行汇总,具体见表2.6。

企业物流成本核算案例

第2章企业物流成本计算示范案例2.1生产制造企业物流成本计算及企业物流成本表填写例一、甲公司是一个小麦加工为主的中外合资面粉生产企业。

截至2006年底,该公司资产总额6186万元,2006年实现销售收入1.23亿元,实现利润总额6562万元。

内部设有会计部(兼做信息工作)、人事部、采购部、生产部、质量部、仓储部和销售部7个部门,共有员工145人,其中采购人员5人,生产人员60人,营销人员20人,其余为管理人员。

该公司有一个总面积为10000平方米的仓库,用于储存小麦、面粉等存货,而运输业务和装卸搬运业务均由外部人员承包,公司支付运费和装卸搬运费。

本案例以甲公司2006年12月有关成本费用资料为依据,计算2006年12月的物流成本。

甲公司的成本费用科目有生产成本、制造费用、销售费用、管理费用、财务费用、营业外支出和其他业务成本,其中营业外支出2006年12月无发生额。

具体计算步骤如下:1、获取甲公司2006年12月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关。

具体分析结果见表2.1、表2.2、表2.3、表2.4和表2.5。

管理费用明细项目发生额(元)是否与物流成本相关备注工资94044.09 是含物流信息人员工资折旧费36049.57 是含物流信息设施折旧办公费2566.24 否主要为人事部、会计部、总经理办公室费用差旅费12267.10 否主要为人事部、会计部、总经理办公室费用工会经费5176.08 否董事会费45000.00 否坏账损失2147087.44 否应酬费24777.00 否主要为人事部、会计部、总经理办公室费用税金71351.83 否主要为人事部、会计部、总经理办公室费用职工福利费15996.30 是含物流人员费用职工培训费631.00 是含物流人员费用劳动保险费39102.00 是含物流人员费用待业保险费3908.68 是含物流人员费用劳动保护费1028.34 否主要为人事部、会计部、总经理办公室费用邮电费426.81 否主要为人事部、会计部、总经理办公室费用汽车19241.31 否主要为人事部、会计部、总经理办公室费用诉讼费3683.00 否低值易耗品摊销129.00 否主要为人事部、会计部、总经理办公室费用其他65749.45 否住房公积金17203.40 是含物流人员费用环境保护费2940.56 否修理费5915.00 否主要为人事部、会计部、总经理办公室费用统筹医疗金17827.50 是含物流人员费用照明电费25182.68 是含仓库电费合计2657284.38制造费用明细项目发生额(元)是否与物流成本相关备注折旧费58654.90 是含车间包装设备折旧费修理费61841.90 是含车间包装设备修理费水费10345.81 否主要为车间制造耗用水费差旅费5813.30 否主要为车间人员支出费用邮电费1510.00 否主要为车间人员支出费用保险费21684.00 是含库存和包装设备保险费用劳动保护费3358.50 是含包装工人费用职工福利费1025.95 是含包装工人费用试验检验费2906.42 否主要为制造产品而发生的费用低值易耗品摊销99.00 否主要为车间低值易耗品摊销办公费447.38 是为车间管理人员办公费(含包装业务) 其他989.37 否合计168676.53销售费用明细项目发生额(元)是否与物流成本相关备注运输费300925.56 是对外支付运费装卸费31154.60 是对外支付装卸费保险费3010.00 是铁路运输保险费广告费44244.40 否主要为广告宣传费差旅费15472.00 否主要为业务部门人员发生费用邮电费3300.00 是含物流信息费汽车6646.32 是含零星物流运输费工资61473.17 是业务部门(含物流业务)人员费用办公及劳保2372.43 是业务部门(含物流业务)人员费用低值易耗品摊销3910.75 是主要为包装材料及周转用仓库蓬布费用折旧费13805.27 是主要为仓库及业务办公用房折旧费其他17952.30 是货物出口报关税及港杂费劳动保护费626.17 是业务部门(含物流业务)人员费用表2.4 2006年12月生产成本明细及物流成本相关性分析表生产成本明细项目发生额(元)是否与物流成本相关备注直接材料7331343.53 否主要为生产面粉耗用的小麦辅助材料309402.24 是含包装材料燃料及动力172565.47 是含包装设施耗用电费工资114726.27 是含包装工人工资制造费用168751.53 否制造费用结转合计8096789.04表2.5 2006年12月财务费用明细及物流成本相关性分析表财务费用明细项目发生额(元)是否与物流成本相关备注金融机构手续费371.09 否利息支出7957.00 是主要为购买原材料所发生的货款利息支出汇兑损失-30547.73 否利息收入-8284.99 否合计-30486.632、对表2.1、表2.2、表2.3、表2.4和表2.5中与物流成本有关的费用内容进行汇总,具体见表2.6。

车辆运输成本核算表

车辆运输成本核算表一、引言车辆运输成本核算表是企业进行车辆运输成本计算的重要工具,通过对车辆相关费用的详细统计和核算,帮助企业掌握车辆运输成本,进一步优化运输管理,提高运输效益。

本文将从运输成本核算表的制定目的、内容设置、核算方法等方面进行详细介绍,以帮助读者在实际应用中更好地利用车辆运输成本核算表。

二、制定目的车辆运输成本核算表的制定主要目的是为了对车辆运输成本进行准确、全面的统计和核算,为企业提供数据支持,从而实现以下目标:1. 控制运输成本:通过核算车辆运输成本,帮助企业合理评估和控制运输成本,为运输决策提供依据。

2. 优化运输管理:通过对车辆运输成本的详细核算,发现成本结构中的问题,进而进行管理优化,提升运输效益。

3. 提高企业竞争力:合理控制运输成本,提高企业的运输效率,从而降低产品成本,提高企业的竞争力。

三、内容设置车辆运输成本核算表的内容设置主要包括以下几个方面:1. 车辆运营成本:包括燃油费用、车辆维修费用、车辆保险费用等直接与车辆运营相关的费用项目。

2. 人力成本:包括驾驶员工资、劳动保险费用等与驾驶员人力资源相关的费用项目。

3. 管理费用:包括车辆运输管理人员工资、管理绩效奖金、办公用品费用等与车辆运输管理相关的费用项目。

4. 折旧费用:包括车辆折旧、摊销费用等与车辆资产价值消耗相关的费用项目。

5. 其他费用:包括停车费、过路费、车辆税费等与车辆运输过程中发生的其他费用项目。

四、核算方法车辆运输成本核算表的核算方法主要包括以下步骤:1. 数据收集:收集与车辆运输相关的各项费用数据,并进行分类整理。

2. 数据核算:根据车辆运输成本核算表的设定内容,对各项费用进行核算。

3. 数据统计:对核算结果进行统计,计算总体车辆运输成本和单车平均成本。

4. 数据分析:根据统计结果进行数据分析,并制定相应的计划和措施以优化运输成本和管理效率。

五、应用注意事项在使用车辆运输成本核算表时,需要注意以下几点:1. 数据准确性:为确保核算结果准确可靠,要求数据的收集和录入过程中尽量避免错误,提高数据的准确性。

(完整版)物流作业成本法核算的案例

物流作业成本法核算的案例A公司是一家机器设备制造厂,主要生产甲和乙两种型号的设备。

甲产品主要通过各地经销商向客户销售,乙产品则由厂家直接销售给用户。

A公司根据用户或经销商的订单组织安排生产,产品的配送由第三方物流B公司负责。

A公司的生产流程大致可以分为“零部件加工”和“生产组装”两个阶段。

产品所需零部件采购分为两个部分,一是国外进口零部件,通常采取到岸价的方式结算,从口岸到工厂由B公司负责;一是国内采购的零部件,供应商比较稳定,由供应商直接送货到仓库交接,部分零散零部件采取零担方式配送,由公司自有的运输车队在市内零星收货。

A公司成立专门的物流部门,负责收货验货、零部件和成品仓储、货物的装卸搬运和物流信息系统管理,采购部门负责货物采购,业务部门负责销售。

其他有关资料如下(1)销售:本月A公司共处理销售订单158份,其中甲产品56份,共320台,乙产品102份,共180台。

(2)零部件采购:本月共采购进口零部件订单98份,国内零部件订单224份,共322份,其中甲产品订单105分,乙产品订单217份。

(3)运输:运输业务主要由第三方物流B公司承担,运费可以直接归属到具体产品。

公司自有车队负责市内零星货物的收发,本月运输里程3000km,由于零星收发货物,统计具体为哪个产品服务的工作量难度很大,采用折中方式,按收发货物的次数分摊费用,其中甲产品36次,乙产品75次。

(4)收货验收:各种零部件的收货和验收过程基本相同,每次货物入库均需检验人员检验。

A公司该月库房共入库118批,其中甲产品40批,乙产品78批。

(5)仓储管理:本月库房提供2150h的管理能力,甲产品耗用850h,乙产品耗用1300h。

(6)装卸搬运:本月共提供3860h的搬运能力,其中甲产品耗用2100h,乙产品耗用1760h。

(7)信息系统:本月信息系统运行时间为840h,其中处理甲产品信息所需时间为280h,处理乙产品所需时间为560h。

物流成本核算案例

物流成本核算案例某公司从事海运运输业务,以下是其物流成本核算案例。

首先,对于运输成本,公司需要考虑到运输船只的租赁费用、船员和工人的工资、燃料费用等。

例如,该公司在某一年度租赁了5艘运输船只,每艘船每月租金为10万美元,共计租用10个月,总租金为500万美元。

同时,该公司共有100名船员和工人,每人月工资为5000美元,共计工资费用为500万美元。

另外,运输船只的燃料费用每个月为10万美元,共计120万美元。

总体而言,该公司的运输成本为1120万美元。

其次,对于仓储成本,公司需要考虑仓库租金、仓库人员工资、设备维护费用等。

例如,该公司租赁了一个仓库,每月租金为50万美元,共计租用12个月,总租金为600万美元。

仓库共有20名员工,每人月工资为5000美元,共计工资费用为100万美元。

另外,仓库设备的维护费用每个月为10万美元,共计120万美元。

总体而言,该公司的仓储成本为820万美元。

最后,对于配送成本,公司需要考虑配送车辆的租赁费用、司机的工资、燃油费用等。

例如,该公司租赁了10辆配送车辆,每辆车每月租金为1万美元,共计租用12个月,总租金为120万美元。

公司共有50名配送司机,每人月工资为6000美元,共计工资费用为300万美元。

另外,配送车辆的燃油费用每个月为5万美元,共计60万美元。

总体而言,该公司的配送成本为480万美元。

综上所述,该公司的物流成本包括运输成本、仓储成本和配送成本,合计为2420万美元。

物流成本的核算对于公司的运营和管理至关重要,可以帮助公司评估运营效率和成本控制,优化物流业务的盈利能力。

同时,物流成本核算也可以为公司制定合理的定价策略、优化供应链管理提供参考依据。

运输成本分析核算表

1.5—2.5年

—

—

—

—

—

—

—

车辆轮胎

GPS定位

换轮胎公里数 轮胎单价(元) 轮胎个数(个)

轮胎费用 元/每公里

轮胎费用 年度服务费 每趟服务费 元/单车次 (元/年) (元/趟)

80000

1800

6

0.14

22.28

—

—

维修费

其他费用 营运费用成本

年度维修费用 每趟维修费

(元/年)

(元/趟)

总计(元/趟)

—

—

—

102.28

成本合计(元) 税金(8%) 含税总成本

纯利润率

单车次利润 公司测算费用 实际报价

差额 让利额度差

6

收支 分析

555.44 预计成交费用

44.43 纯利率

599.87

20%

119.97

预计月营业额 预计年营业额 车辆成本回收

719.84

950

—230.16 30.16

ห้องสมุดไป่ตู้

750

25%

9000

108000

过路费 (普路)元/次

过路费 (高速)元/次

桥路费核算 (元/单车次)

—

110

—

110

其他补贴

4 人工费 薪资(元/趟) 提成(元/月) 社保(元/月) 伙食(元/车 住宿(元/车

次)

次)

75

—

—

10

—

往返里程 (公里)

165

通讯 (元/车次)

5

单程运行 时间(H)

2

人工费核算 90

配置司机 (数量)

1

车辆 5 营运

运输成本核算表(实例)

ABC Logisitics

业务条件

路線 广州--柳州

运输成本分析表

车型 9.6M厢式(10T车,3轴)

每周运输 (双程)

业务量 工作周数 (每月)

每月运输 (双程)

往返里程 (公里)

单程运行 (小时)

主要材料运输费用计算表格

1/1

主要材料运输费用计算表格

说明:

1.本表格用于记录主要材料的运输费用。

2."材料名称"列出了所运输的主要材料种类。

3."单价"列显示了每种材料的单价。

4."数量"列显示了每种材料的运输数量。

5."运输距离"列显示了每种材料的运输距离。

6."运输方式"列显示了每种材料的运输方式。

7."运输费用(单价)"列根据运输距离和单价计算得出。

8."运输时间"列显示了每种材料的预计运输时间。

9.请注意,以上数据仅为示例,实际应用时请根据实际情况进行调整。

物流成本核算案例

物流成本核算案例

物流成本核算是企业管理中非常重要的一部分,它直接关系到企业的运营效率和盈利能力。

在实际操作中,物流成本核算需要结合企业的具体情况进行分析和计算,下面我们以某企业的物流成本核算案例为例,来进行详细的说明。

首先,我们需要了解该企业的物流成本构成。

物流成本主要包括运输成本、仓储成本、包装成本、信息系统成本等。

在这个案例中,我们以某企业的运输成本为例进行核算。

该企业主要通过公路运输来进行货物的运输,因此,其运输成本主要包括车辆折旧、燃料费用、人工成本等。

其次,我们需要收集相关的数据。

在进行物流成本核算时,我们需要收集相关的数据,包括车辆折旧情况、燃料消耗情况、人工成本等。

通过对这些数据的收集和整理,我们可以更准确地进行物流成本的核算。

然后,我们进行物流成本的核算。

在这个案例中,我们可以通过以下公式来进行运输成本的核算:

运输成本 = 车辆折旧费用 + 燃料费用 + 人工成本。

最后,我们对核算结果进行分析和总结。

通过对运输成本的核算,我们可以得出该企业的每次货物运输的成本,从而可以对运输成本进行合理的控制和管理。

通过对运输成本的分析,我们可以找出其中的成本瓶颈,进而采取相应的措施进行成本的降低,从而提高企业的运营效率和盈利能力。

综上所述,物流成本核算对企业的管理至关重要。

通过合理的物流成本核算,企业可以更好地控制成本,提高运营效率,从而取得更好的经济效益。

希望以上案例可以为大家在实际操作中提供一定的参考和帮助。

运输单位单车成本利润核算表

运输单位单车成本利润核算表一、背景介绍运输单位是指从事货物或人员运输的企业或组织,它们根据运输需求和市场竞争情况,需要进行成本利润核算,以确保运营的可持续性和盈利能力。

本文将从运输单位单车的成本和利润两个方面进行核算,以展示运输单位的经营情况。

二、运输单位单车成本核算1. 运输成本运输成本是指运输单位在运营过程中所需要支付的各项费用。

包括燃料费用、驾驶员工资、车辆维修保养费用、车辆购置费用等。

其中,燃料费用是运输单位最重要的成本之一,它与燃油价格、行驶里程、车辆负载等因素密切相关。

驾驶员工资是运输单位的固定成本,它与驾驶员的资质和工作时间有关。

车辆维修保养费用是为了保证车辆的正常运行而产生的,它与车辆的品牌和使用年限有关。

车辆购置费用是运输单位购买新车辆或更新车辆的支出。

2. 管理成本管理成本是指运输单位在管理过程中所需要支付的各项费用。

包括管理人员工资、办公场所租金、行政费用等。

管理人员工资是运输单位的固定成本,它与管理人员的资质和工作时间有关。

办公场所租金是为了提供办公场所而产生的费用。

行政费用是为了支持运输单位的日常管理活动而产生的。

3. 其他成本其他成本是指运输单位在运营过程中所需要支付的其他费用。

包括保险费用、税费等。

保险费用是为了保障运输单位的车辆和货物安全而支付的费用。

税费是运输单位应向政府支付的各项税费。

三、运输单位单车利润核算运输单位的利润是指在运营过程中所获得的收入减去成本后剩余的金额。

运输单位的收入主要来自于货物运输服务的收费和其他相关服务的收费。

1. 货物运输服务收费货物运输服务收费是指运输单位根据货物的性质、距离、数量等因素所收取的费用。

它与货物的重量、体积、运输距离等因素有关。

运输单位可以根据市场需求和竞争状况来确定收费标准,以实现盈利。

2. 其他相关服务收费除了货物运输服务外,运输单位还可以提供其他相关服务,如仓储、配送、包装等服务,并向客户收取相应的费用。

这些收费可以作为运输单位的额外收入,有助于提高利润。

物流运输成本核算实例-财务管理

物流运输成本核算实例-财务管理一、公司背景假设一家物流企业主要从事货物的公路运输业务,拥有一定数量的货运卡车。

该公司在一个月内承接了多个运输订单,涉及不同的运输距离和货物类型。

二、成本分类及计算1. 固定成本车辆购置成本:公司购买了5 辆货运卡车,每辆价格为30 万元,总计150 万元。

假设车辆使用年限为5 年,采用直线法折旧,则每月折旧费用为150 万元÷(5 年×12 个月)=2500 元/辆/月,5 辆车的总折旧费用为12500 元。

车辆保险费:每辆车每年保险费用为1 万元,平均每月保险费用为1 万元÷12 个月≈833.33 元/辆/月,5 辆车的总保险费用为4166.67 元。

办公场地租金:每月办公场地租金为10000 元。

2. 变动成本燃油费:在这个月内,5 辆卡车总共行驶了50000 公里,平均每公里油耗为0.3 升,燃油价格为7 元/升。

则燃油费用为50000 公里×0.3 升/公里×7 元/升= 105000 元。

路桥费:本月路桥费总计20000 元。

维修保养费:平均每辆车每月维修保养费用为1000 元,5 辆车共5000 元。

司机工资:公司有10 名司机,每人每月工资为6000 元,司机工资总计60000 元。

三、总成本计算固定成本总和= 12500 + 4166.67 + 10000 = 26666.67 元。

变动成本总和= 105000 + 20000 + 5000 + 60000 = 190000 元。

总成本= 固定成本总和+ 变动成本总和= 26666.67 + 190000 = 216666.67 元。

四、成本核算分析1. 单辆车成本单辆车固定成本= 26666.67 元÷5 辆= 5333.33 元/辆。

单辆车变动成本= 190000 元÷5 辆= 38000 元/辆。

单辆车总成本= 5333.33 + 38000 = 43333.33 元/辆。

企业物流成本核算案例

企业物流成本核算案例企业物流成本核算是指对企业物流活动中的各个环节和成本进行系统和科学的核算和分析。

只有进行了成本核算,企业才能更好地了解物流成本的组成和结构,进而优化物流成本,提高物流效益。

下面以企业为例,详细介绍企业物流成本核算的过程。

首先,该企业物流成本包括以下几个方面:运输成本、库存成本、仓储成本、包装成本和信息成本。

接下来,我们将对每个方面的成本进行核算。

运输成本是企业物流成本中的主要部分,包括运输车辆的折旧、油料费、司机工资和运输保险等。

以该企业为例,运输成本分为直接成本和间接成本。

直接成本是指与运输直接相关的成本,如运输车辆折旧、油料费和司机工资等,这些成本可以直接归属于其中一次运输活动;间接成本是指与运输间接相关的成本,如运输管理人员工资、运输设备维护费用等,这些成本需要按照一定的方法进行分摊。

通过对直接成本和间接成本的核算,该企业可以计算出每次运输活动的具体成本,并进一步分析运输成本的组成和变化趋势。

库存成本是指企业为了保证供应链流畅而需要储备的货物价值成本,包括库存商品的购置成本、储存费用、资金成本和保险费用等。

对于该企业来说,库存成本主要包括库存商品的采购成本、仓库租金、保管费用和资金占用成本。

通过对库存成本的核算,企业可以了解库存成本的组成和变化,进而调整库存策略,实现库存成本的最小化。

仓储成本是指企业为了保证供应链流畅而需要储备的货物仓储和管理成本,包括仓库的租金、人工费用、设备维护费用和设施的折旧费用等。

对于该企业来说,仓储成本主要包括仓库的租金、人工费用和设备维护费用。

通过对仓储成本的核算,企业可以了解仓储成本的组成和变化,进而优化仓储设备和人力资源配置,降低仓储成本。

包装成本是指企业为了保证产品质量和运输安全而需要进行的包装费用,包括包装材料的采购成本、包装人工费用和包装设备的折旧费用等。

对于该企业来说,包装成本主要包括包装材料的采购成本和包装人工费用。

通过对包装成本的核算,企业可以了解包装成本的组成和变化,进而优化包装方案,降低包装成本。

企业成本核算表格模板

企业成本核算表格模板

以下是一个企业成本核算表格模板的示例,供参考:

请注意,以上只是一个示例模板,可以根据实际需求进行调整和修改。

在填写表格时,需要将每个成本项的核算方法、金额以及总成本进行详细记录。

这样可以帮助更好地了解和控制企业的运营成本,为优化经营策略提供有力支持。

另外,根据不同的行业和公司规模,成本核算的细节和方法可能会有所不同。

因此,在实际操作中,可能需要参考相关的会计准则和财务管理规范,以确保成本核算的准确性和合规性。

企业物流成本核算案例【范本模板】

第2章企业物流成本计算示范案例2.1生产制造企业物流成本计算及企业物流成本表填写例一、甲公司是一个小麦加工为主的中外合资面粉生产企业。

截至2006年底,该公司资产总额6186万元,2006年实现销售收入1.23亿元,实现利润总额6562万元。

内部设有会计部(兼做信息工作)、人事部、采购部、生产部、质量部、仓储部和销售部7个部门,共有员工145人,其中采购人员5人,生产人员60人,营销人员20人,其余为管理人员。

该公司有一个总面积为10000平方米的仓库,用于储存小麦、面粉等存货,而运输业务和装卸搬运业务均由外部人员承包,公司支付运费和装卸搬运费。

本案例以甲公司2006年12月有关成本费用资料为依据,计算2006年12月的物流成本。

甲公司的成本费用科目有生产成本、制造费用、销售费用、管理费用、财务费用、营业外支出和其他业务成本,其中营业外支出2006年12月无发生额。

具体计算步骤如下:1、获取甲公司2006年12月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关。

具体分析结果见表2。

1、表2。

2、表2。

3、表2.4和表2。

5。

管理费用明细项目发生额(元)是否与物流成本相关备注工资94044。

09 是含物流信息人员工资折旧费36049.57 是含物流信息设施折旧办公费2566。

24 否主要为人事部、会计部、总经理办公室费用差旅费12267。

10 否主要为人事部、会计部、总经理办公室费用工会经费5176.08 否董事会费45000。

00 否坏账损失2147087。

44否应酬费24777.00 否主要为人事部、会计部、总经理办公室费用税金71351。

83 否主要为人事部、会计部、总经理办公室费用职工福利费15996.30 是含物流人员费用职工培训费631。

00 是含物流人员费用劳动保险费39102。

00 是含物流人员费用待业保险费3908。

68 是含物流人员费用劳动保护费1028。

34 否主要为人事部、会计部、总经理办公室费用邮电费426.81 否主要为人事部、会计部、总经理办公室费用汽车19241.31 否主要为人事部、会计部、总经理办公室费用诉讼费3683。

YSA070103:某企业运输成本核算表实例.讲课稿

第1步:确定道路运输成本核算对象、计算单位和成本计算期(1)道路运输成本核算对象。

由于道路运输企业的营运车辆车型比较复杂,为了考核同类车型成本和大、中、小型车辆的经济效益,可以按照大型板车、集装箱车、零担车、冷藏车、罐车等作为单独的成本计算对象。

挂车运输不单独计算成本,其所发生的费用,随主车计入各分类运输成本。

(2)道路运输成本计算单位。

成本计算单位一般为元/千吨千米。

大型车组的成本计算单位可以为元/千吨位小时,集装箱车辆的成本计算单位为元/千标准箱千米。

集装箱以20英尺为标准箱,小于20英尺的,每箱按1标准箱计算,40英尺箱或其他大于20英尺的集装箱,每箱按1.5标准箱计算。

其他特种车辆,如零担车、冷藏车、油罐车等运输业务,其运输工作量仍以“千吨千米”为成本计算单位。

(3)道路运输成本计算期。

一般应按月份、季度和年度计算从年初至各月末止的累计成本。

营运车辆在经营跨月运输业务时,一般以行车路单签发日期所归属的月份计算其运输成本。

第2步:确定道路运输成本项目根据《企业会计准则》的规定,结合运输生产耗费的实际情况,运输成本项目在会计核算时可划分为车辆直接费用和营运间接费用两个部分。

(1)车辆直接费用1)工资。

指按规定支付给营运车辆司机和助手的基本工资、工资性津贴和按规定计算的各种奖金等。

2)职工福利费。

指按照规定的工资总额和比例计提的职工福利费。

3)燃料。

指营运车辆运行过程所耗用的各种燃料,如汽油、柴油等。

自卸车时及装有空调的车辆使用空调时所耗用的燃料,也在本项目核算。

4)轮胎。

指营运车辆耗用的外胎、内胎、垫带、轮胎翻新和修补充气费。

5)修理费。

指营运车辆进行各级维护和修理所发生的工料费用、修复旧件费用和行车用机油费用。

采用总成互换修理作业的企业,维修部门领用周转总成价值和卸下总成的修理费用,也在本项目内核算。

6)折旧。

指营运车辆按规定计提的折旧费。

7)养路费。

指营运车辆按规定缴纳的养路费。

8)运输管理费。

运输成本计算表(新版)

3% 150000

5500 30000 30000 70000

——

——

计算结果

取数依据

参数1

500000 35000 12000 50 5000 204982.55 8000 2000

¥801.282 牵引车购置费用50万元,4年折旧 ¥224.359 每年3.5万元 ¥923.077 (每个月5500元+500元个人所得税)×2 ¥1,650.000 百公里油耗为?升,油价?元/升 ¥384.615 月固定修理费用为?元 ¥325.886 每趟预计发生,?元 ¥615.385 每趟预计发生,?元 ¥153.846 每趟预计发生,?元 ¥5,492.451 ¥0.523 ¥0.016 按照征收率3%计算 ¥0.046 以24辆车进行费用分摊 月预计发生: ¥0.002 月预计发生:5500元 ¥0.009 月预计发生:2500元 ¥0.009 月预计发生6人 ¥0.021 月预计发生

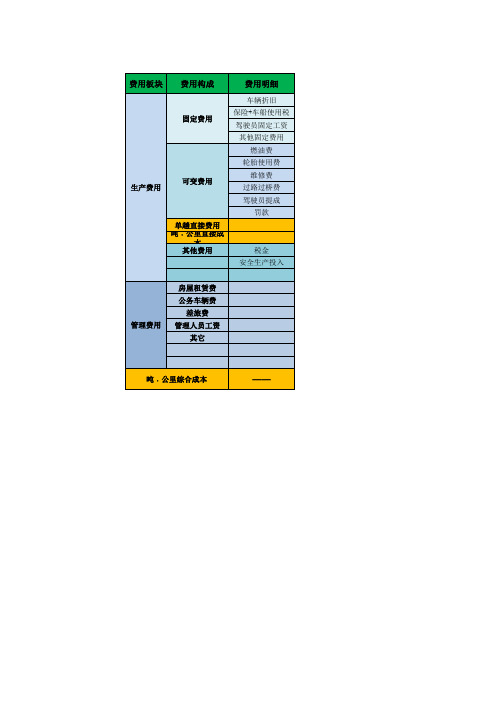

东风天龙牵引车运输

费用板块 费用构成 费用明细

车辆折旧 固定费用 保险+车船使用税 驾驶员固定工资 其他固定费用 燃油费 轮胎使用费 生产费用 可变费用 维修费 过路过桥费 驾驶员提成 罚款 单趟直接费用 吨﹒公里直接成本 其他费用 税金 安全生产投入 房屋租赁费 公务车辆费 差旅费 管理费用 管理人员工资 其它

吨﹒公里综合成本

——

东风天龙牵引车运输成本计算表

计算公式为

总价格/折旧月数/月运行效率 年费用/月/月运行效率 月费用/月运行效率 空重车百公里油耗x油价x空重车百公里 轮胎总数x单价x空重车行驶距离/轮胎寿命 月固定修理费/月运行效率 实际费用/总趟次 提成金额/趟次 每趟预计200 单趟直接成本小计 单趟直接吨公里成本小计 运输单价x3%增值税征收率 车辆审验+安全设施+安全培训+GPS维护 减少办公地点 购车14万元/120月+使用税+保险+维护费+燃料费 住宿+交通费+餐补等 优化人力结构 雇主责任险+业务招待费+办公设备+不可预见费用

运输成本核算和运输费用的计算

运输成本核算及运输费用的计算1.任务背景:个体运输经营者李杰峰的车是东风牌前双后单三轴车,核载8吨;该车全部贷款购买:145000元,五年,年息%,利息总额元;他们常走的路线是四川夹江至云南昆明,行程1000公里左右;运价单程约300元/吨,平均运价为元/吨公里;往返一趟平均7天,每月总收入约为300元/吨×8吨×8每月4个来回,8个单程=19200元;每个单程加油2000元、燃油税320元、过路费500元、罚款200元;工资为运价的10%,每月需支付司机工资19200元×10%=1920元每辆车配备2名司机,每名司机的月工资仅为1920元÷2=960元;修理费每月2000元,货运信息费货运中介收取每月800元,车船使用税每月48元,交强险每月258元,商业险每月665元,不考虑营业税;任务要求:请根据所学知识,算算他的单趟标载运输成本折算成吨公里,要求根据给定资料确定计算对象,列出成本项目正确算出各项成本,正确填写成本汇总表或进行相关分析并写出分析过程;下表为参考成本汇总表2.任务背景:李三的车是东风天龙牌一拖三挂车,核载35吨;该车全部贷款购买:400000元,五年折旧,每月需还贷7200元,利息总额为32000元;他们常走的路线是湖南长沙至甘肃兰州,行程2000公里左右;运价单程约300元/吨,往返一趟平均10天,每月总收入约为300元/吨×35吨×6每月3个来回,6个单程=63000元;每个单程加油5000元、过路费3000元;工资为每人每月3000元每辆车配备2名司机,修理费每月2100元,货运信息费货运中介收取每月600元,车船使用税每月105元,交强险每月374元,商业险每月726元,不考虑营业税;任务要求:请根据所学知识,算算他的单趟标载运输成本折算成吨公里,要求根据给定资料确定计算对象,列出成本项目正确算出各项成本,正确填写成本汇总表或进行相关分析并写出分析过程;整批吨以下计至100千克,零担起码计费重量为1千克,零担轻泡货物按每立方米折合333千克任务要求:请计算货主应支付的运费;列出运算方法或运算公式,写出运算步骤和运算结果;7.任务背景:长沙红星大市场高慧托运一批日用百货,重5123kg,承运人公布的费率为元/t·km,吨次费为13元/t,该批货物运输距离为330km,途中通行收费165元;一般货物:无论整批、零担货物计费重量均按毛重计算;整批货物吨以下计至100千克,尾数不足100千克的,四舍五入该公司的收费标准:1当运输距离s≥300公里时:货重w<2吨时,按98%收费;2≤w<4吨时,按96%收费;4≤w<6吨时,按94%收费;W≥6时,按92%收费;2当运输距离s<300公里时:货重w<2吨时,按100%收费;2≤w<4吨时,按98%收费;4≤w<6吨时,按96%收费;W≥6吨时,按94%收费;任务要求:请计算货主应支付的运费;列出运算方法或运算公式,写出运算步骤和运算结果;8.任务背景:某商人托运两箱毛绒玩具,每箱规格为1.0m×0.8m×0.8m,毛重2l0.3kg,该货物运费率为元/kg·km,运输距离120km;轻泡货物重量确定:按每立方米折合333千克计算重量;零担货物起码计费重量为1千克;重量在1千克以上,尾数不足1千克的,四舍五入任务要求:请计算货主应支付的运费;列出运算方法或运算公式,写出运算步骤和运算结果;9.任务背景:某托运人从安阳托运一台机器,重26t,使用60t货车一辆装运至徐州北,安阳至徐州北的运价里程为556km,机器运价号为6号运价,查运价率表,6号运价的基价1为元/t,基价2为元/t·km;任务要求:请计算其运费;列出运算方法或运算公式,写出运算步骤和运算结果;10.任务背景:某托运人从南宁发往沈阳南的蔬菜一批重20t,用B6型车一辆装运,始发加冰、途中不加冰运输;查运价率表,加冰冷藏车运价的基价1为元/t,基价2为元/t km,南宁至沈阳南运价里程为2962km,B6型车计费重量38吨,采用快运;按快运办理的货物需加收快运费,快运费的费率为该批货物运价率的30%;任务要求:请计算其运费;列出运算方法或运算公式,写出运算步骤和运算结果;11.任务背景:兰州西站发银川站机器一台重24t,用50t货车一辆装运;已知:从兰州西站至银川站运价里程为479km;机器的运价号为6号;查运价率表,运价号为6号,发到基价为元/t,运行基价为元/t·km;任务要求:请计算其运费;列出运算方法或运算公式,写出运算步骤和运算结果;12.任务背景:从包头站至石家庄站发送一批零担货物,重367 公斤,体积为m3,里程为1 091 千米;发到基价为元/10 千克,运行基价为元/10 千克·公里;注:零担货物的计费重量以10千克为单位,不足10千克进为10千克;1 m3的货物不足300 公斤的轻泡零担货物均按其体积折合为重量:折合重量=300×体积m3,运费尾数不足1元四舍五入;任务要求:请计算其运费;列出运算方法或运算公式,写出运算步骤和运算结果;13. 任务背景:某公司出口到澳大利亚悉尼港某商品100箱,每箱毛重30千克,体积m3,运费计算标准为W/M10级;查10级货直运悉尼港每吨运费200元,加货币附加费37%,燃油附加费28%,港口拥挤费25%;计费的重量吨和尺码吨统称为运费吨,我国远洋运输运价表中将每吨的体积大于1立方米的货物定为容积货物任务要求:请计算总运费;列出运算方法或运算公式,写出运算步骤和运算结果;14.任务背景:上海运往肯尼亚蒙巴萨港口门锁小五金一批计100箱;每箱体积为20cm×30cm ×40cm;每箱重量为25千克;当时燃油附加费为40%;蒙巴萨港口拥挤附加费为10%; 查阅货物分级表,门锁属于小五金类,其计收标准为W/M,等级为10级,费率为每运费吨443港元;计费的重量吨和尺码吨统称为运费吨,我国远洋运输运价表中将每吨的体积大于1立方米的货物定为容积货物任务要求:请计算总运费;列出运算方法或运算公式,写出运算步骤和运算结果;15.任务背景:出口箱装货物共100箱,报价为每箱4000美元,FOB上海,基本费率为每运费吨26美元或从价费率%,以W/M or Ad Val 选择法计算,每箱体积为1.4m × 1.3m × 1.1m,毛重为每箱2吨,并加收BAF10%,GRI20%,PTF40%;计费的重量吨和尺码吨统称为运费吨,我国远洋运输运价表中将每吨的体积大于1立方米的货物定为容积货物任务要求:请计算其运费;列出运算方法或运算公式,写出运算步骤和运算结果;16.任务背景:2007年4月广州A公司委托货运代理B出口某商品100吨,4000箱装,每箱毛重25公斤,体积20cm×30cm×40cm,单价CFR马赛每箱55美元,查运价表得知该货为8级,计费标准为W/M,每运费吨运费80美元,另按基本费率征收PCS20%,BAF 10%;计费的重量吨和尺码吨统称为运费吨,我国远洋运输运价表中将每吨的体积大于1立方米的货物定为容积货物任务要求:请计算其运费;列出运算方法或运算公式,写出运算步骤和运算结果;17.任务背景:一批从天津出口运往智利的西服共100 m3,经香港转船运往目的地,根据运价表,天津运往香港一程运费为25美元/m3,香港中转费为10美元/m3,香港运往智利二程运费为150美元/m3,同时,香港到智利二程燃油附加费为15%;任务要求:请计算其运费;列出运算方法或运算公式,写出运算步骤和运算结果;18.任务背景:由北京运往新加坡一箱水龙头接管,毛重为35.6公斤;公布运价如下:其中,体积重量等于货物体积除以6000cm/kg,计费重量以公斤为最小单位;任务要求:计算该票货物的航空运费并完成航空运单运费计算栏的填制;列出运算方法或22.任务背景:Routing: Beijing, China BJS to Tokyo, Japan TYOCommodity: MACHINEERYGross Weight: 2PiecesDimensions: 2Pieces 70cm×47cm×35cm×2公布运价如下:其中,体积重量等于货物体积除以 6000 cm 3 /kg ,计费重量以 0.5 公斤为最小单位; 要求:航空运单运费计算栏如下:23. 任务背景: Routing: BEIJING,China BJS to Vancouver , Canada YVRCommodity:pandaGross Weight:400kgsDimensions: 150cm×130cm×120cm运价的构成形式是“150% of Appl. GCR”公布运价如下:航空运单运费计算栏如下:24.任务背景:一批货物要通过航空运输从天津到广州,这批货物总毛重为650kg,总体积为4524600 cm3,航运里程为3000km,单价元/kg•km;任务要求:请说明报价表中各栏目的意思;。

企业物流成本核算案例

第2章企业物流成本计算示范案例2.1生产制造企业物流成本计算及企业物流成本表填写例一、甲公司是一个小麦加工为主的中外合资面粉生产企业。

截至2006年底,该公司资产总额6186万元,2006年实现销售收入1.23亿元,实现利润总额6562万元。

内部设有会计部(兼做信息工作)、人事部、采购部、生产部、质量部、仓储部和销售部7个部门,共有员工145人,其中采购人员5人,生产人员60人,营销人员20人,其余为管理人员。

该公司有一个总面积为10000平方米的仓库,用于储存小麦、面粉等存货,而运输业务和装卸搬运业务均由外部人员承包,公司支付运费和装卸搬运费。

本案例以甲公司2006年12月有关成本费用资料为依据,计算2006年12月的物流成本。

甲公司的成本费用科目有生产成本、制造费用、销售费用、管理费用、财务费用、营业外支出和其他业务成本,其中营业外支出2006年12月无发生额。

具体计算步骤如下:1、获取甲公司2006年12月相关成本费用发生额及明细资料并逐项分析哪些与物流成本相关。

具体分析结果见表2.1、表2.2、表2.3、表2.4和表2.5。

管理费用明细项目发生额(元)是否与物流成本相关备注工资94044.09 是含物流信息人员工资折旧费36049.57 是含物流信息设施折旧办公费2566.24 否主要为人事部、会计部、总经理办公室费用差旅费12267.10 否主要为人事部、会计部、总经理办公室费用工会经费5176.08 否董事会费45000.00 否坏账损失2147087.44 否应酬费24777.00 否主要为人事部、会计部、总经理办公室费用税金71351.83 否主要为人事部、会计部、总经理办公室费用职工福利费15996.30 是含物流人员费用职工培训费631.00 是含物流人员费用劳动保险费39102.00 是含物流人员费用待业保险费3908.68 是含物流人员费用劳动保护费1028.34 否主要为人事部、会计部、总经理办公室费用邮电费426.81 否主要为人事部、会计部、总经理办公室费用汽车19241.31 否主要为人事部、会计部、总经理办公室费用诉讼费3683.00 否低值易耗品摊销129.00 否主要为人事部、会计部、总经理办公室费用其他65749.45 否住房公积金17203.40 是含物流人员费用环境保护费2940.56 否修理费5915.00 否主要为人事部、会计部、总经理办公室费用统筹医疗金17827.50 是含物流人员费用照明电费25182.68 是含仓库电费合计2657284.38制造费用明细项目发生额(元)是否与物流成本相关备注折旧费58654.90 是含车间包装设备折旧费修理费61841.90 是含车间包装设备修理费水费10345.81 否主要为车间制造耗用水费差旅费5813.30 否主要为车间人员支出费用邮电费1510.00 否主要为车间人员支出费用保险费21684.00 是含库存和包装设备保险费用劳动保护费3358.50 是含包装工人费用职工福利费1025.95 是含包装工人费用试验检验费2906.42 否主要为制造产品而发生的费用低值易耗品摊销99.00 否主要为车间低值易耗品摊销办公费447.38 是为车间管理人员办公费(含包装业务) 其他989.37 否合计168676.53销售费用明细项目发生额(元)是否与物流成本相关备注运输费300925.56 是对外支付运费装卸费31154.60 是对外支付装卸费保险费3010.00 是铁路运输保险费广告费44244.40 否主要为广告宣传费差旅费 15472.00 否 主要为业务部门人员发生费用 邮电费 3300.00 是 含物流信息费 汽车 6646.32 是 含零星物流运输费工资61473.17 是 业务部门(含物流业务)人员费用 办公及劳保2372.43 是 业务部门(含物流业务)人员费用低值易耗品摊销 3910.75 是 主要为包装材料及周转用仓库蓬布费用 折旧费 13805.27 是 主要为仓库及业务办公用房折旧费 其他17952.30 是 货物出口报关税及港杂费劳动保护费 626.17 是 业务部门(含物流业务)人员费用 合计 504892.97生产成本 明细项目 发生额 (元)是否与物流成本相关备 注直接材料 7331343.53 否 主要为生产面粉耗用的小麦 辅助材料 309402.24 是 含包装材料燃料及动力 172565.47 是 含包装设施耗用电费 工资114726.27 是 含包装工人工资 制造费用 168751.53 否 制造费用结转 合计8096789.04财务费用 明细项目发生额 (元) 是否与物流成本相关备 注金融机构手续费 371.09 否利息支出 7957.00 是 主要为购买原材料所发生的货款利息支出 汇兑损失 -30547.73 否 利息收入 -8284.99 否2、对表2.1、表2.2、表2.3、表2.4和表2.5中与物流成本有关的费用内容进行汇总,具体见表2.6。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第1步:确定道路运输成本核算对象、计算单位和成本计算期(1)道路运输成本核算对象。

由于道路运输企业的营运车辆车型比较复杂,为了考核同类车型成本和大、中、小型车辆的经济效益,可以按照大型板车、集装箱车、零担车、冷藏车、罐车等作为单独的成本计算对象。

挂车运输不单独计算成本,其所发生的费用,随主车计入各分类运输成本。

(2)道路运输成本计算单位。

成本计算单位一般为元/千吨千米。

大型车组的成本计算单位可以为元/千吨位小时,集装箱车辆的成本计算单位为元/千标准箱千米。

集装箱以20英尺为标准箱,小于20英尺的,每箱按1标准箱计算,40英尺箱或其他大于20英尺的集装箱,每箱按1.5标准箱计算。

其他特种车辆,如零担车、冷藏车、油罐车等运输业务,其运输工作量仍以“千吨千米”为成本计算单位。

(3)道路运输成本计算期。

一般应按月份、季度和年度计算从年初至各月末止的累计成本。

营运车辆在经营跨月运输业务时,一般以行车路单签发日期所归属的月份计算其运输成本。

第2步:确定道路运输成本项目根据《企业会计准则》的规定,结合运输生产耗费的实际情况,运输成本项目在会计核算时可划分为车辆直接费用和营运间接费用两个部分。

(1)车辆直接费用1)工资。

指按规定支付给营运车辆司机和助手的基本工资、工资性津贴和按规定计算的各种奖金等。

2)职工福利费。

指按照规定的工资总额和比例计提的职工福利费。

3)燃料。

指营运车辆运行过程所耗用的各种燃料,如汽油、柴油等。

自卸车时及装有空调的车辆使用空调时所耗用的燃料,也在本项目核算。

4)轮胎。

指营运车辆耗用的外胎、内胎、垫带、轮胎翻新和修补充气费。

5)修理费。

指营运车辆进行各级维护和修理所发生的工料费用、修复旧件费用和行车用机油费用。

采用总成互换修理作业的企业,维修部门领用周转总成价值和卸下总成的修理费用,也在本项目内核算。

6)折旧。

指营运车辆按规定计提的折旧费。

7)养路费。

指营运车辆按规定缴纳的养路费。

8)运输管理费。

指按规定向公路运输管理部门缴纳的运输管理费。

9)车辆保险费。

指向保险公司缴纳的营运车辆保险费用。

10)事故损失。

指营运车辆在营运过程中,因行车事故所发生的损失,扣除保险公司赔偿后的事故费用。

11)税金。

指营运车辆按规定缴纳的车船使用税。

12)其他。

指营运车辆在营运过程中发生的不属于以上项目的行车杂费等,如过桥费、过路费、过渡费、过隧道费、司机途中宿费、车辆清洗费及营运司机领用的低值易耗品(篷布、工具、保温套等)和劳动保护用品等。

(2)营运间接费用运输企业以下的基层分公司、车队、车站发生的营运管理费用,但不包括企业行政管理部门发生的管理费用。

第3步:编制各种费用汇总表由运输生产部门根据费用支出和生产消耗的原始凭证,按照成本计算对象、费用类别和部门对营运费用进行归集、分配,并编制各种费用汇总表,包括工资及职工福利费分配表,燃料、材料及轮胎消耗汇总表,以及低值易耗品摊销表、固定资产折旧及大修理费用提存计算表、轮胎摊销分配表等。

根据各种费用汇总表或原始凭证,登记“辅助营运费用”“营运间接费用”“待摊费用”“预提费用”,以及“运输支出”“装卸支出”“其他业务支出”的明细分类账;并将辅助营运费用、营运间接费用按成本计算对象分配和结转计入“运输支出”“其他业务支出”账户,确定各项业务应负担的费用,开始计算各种业务成本。

第4步:计算各种业务成本(1)道路运输完全成本的计算1)工资及职工福利费参与运输活动的直接人工的工资,每月根据工资结算表进行汇总与分配。

对于有固定车辆的司机和助手的工资及津贴,直接计入各自成本计算对象的成本;对于没有固定车辆的后备司机和助手的工资及津贴,应按营运车吨位或营运车日,分配计人有关车辆的分类运输成本。

其分配计算公式为:每营运车吨日工资分配额(元/车吨日)=应分配的司机工资总额/总营运车吨日某车型应分摊司机工资额(元)=该车型实际总营运车吨日×每营运车吨日工资分配额2)燃料营运车辆消耗的燃料,应根据行车路单或其他有关燃料消耗报告所列实际消耗量计算计入成本。

燃料消耗计算的范围与期间,应与车辆运行情况相一致,以保证燃料实际消耗量与当月车辆行驶总车千米和所完成的运输周转量相对应。

实行满油箱制的运输企业,在月初、月末油箱加满的前提下,车辆当月加油的累计数,即为当月燃料实际消耗数。

企业根据行车路单领油记录核实的燃料消耗统计表,即可计算当月燃料实耗数。

实行实地盘存制的企业,应在月底实地测量车辆油箱存油数,并根据行车路单加油记录,计算各车当月实际耗用的燃料数。

可按下列公式计算:当月实耗数=月初车存数+本月领用数—月末车存数营运车辆在本企业以外的油库加油,其领发数量不作为购入和发出处理的企业,应在发生时按照分类成本领用的数量和金额,直接计入各分类运输成本。

3)轮胎营运车辆领用的内胎、垫胎以及轮胎零星修补费用和轮胎翻新费用,按实际领用数和发生数计入各分类运输成本。

外胎可以按领用轮胎实际成本计入当月运输成本,但在一次领用轮胎较多时,可以在一年内分月摊入各月运输成本。

大型汽车运输企业,一般按每胎公里摊销额和月度内实际行驶胎千米数计算列入成本。

其计算公式为:千胎公里摊提额(元/千胎千米)=(外胎计划价格一计划残值)/(新胎到报废行驶里程定额/1000)。

外胎的轮胎摊提费用,应按月计人运输成本。

其计算公式为:某车型外胎应计摊提费用(元)=千胎公里摊提额×该车型外胎实际使用胎千米/1000。

报废的外胎,应按照新胎到报废的里程定额计算其超亏里程,并按月分车型计算其超亏里程差异,调整运输成本。

其计算公式为:某车型外胎超亏里程应调整成本差异(元)=千胎公里摊提费×该车型报废外胎超亏胎公里/10004)修理费营运车辆因维护和修理而领用的各种材料、配件费,直接计入各分类成本的修理费项目;预提的车辆大修理费用,可根据“预提大修理费用计算表”计入本项目。

营运车辆的大修理费用,按实际行驶里程计算预提,特种车、大型车可按使用年限计算预提。

其计算公式为:按使用年限计提:某车型营运车月大修理费用提存率(%)=(预计大修理次数×每次大修理费用)/(该车型平均原值×预计使用年限×12)×100%。

按实际行驶里程计提:某车型营运车千车千米大修理费用预提额(元/千车千米)=预计大修理次数×每次大修理费用/该车型新至报废行驶里程定额/1000某车型营运车月大修理费用提存额(元)=该车型营运车千车千米大修费用预提额(元/千车千米)×该车型营运车当月实际行驶里程(车千米)/1000实际大修间隔里程与大修间隔里程定额比较,所发生的超亏里程造成的多提或少提费用差异,以及大修后,实际大修费用与预提每次大修理费用的差额,应调增或调减本项目。

5)车辆折旧营运车辆的折旧,按实际行驶里程计算,特种车、大型车按年限法计算列入本项目。

不采取预提大修费的企业,可不分大修和小修,所发生的修理费用,直接计入本项目。

按使用年限法计提折旧的计算:某车型营运车月折旧率(%)=(1-残值率)/该车型预计使用年限×12×100%某车型营运车月折旧费用(元)=该营运车月初原值×该车型营运车月折旧率营运车辆按行驶车千米计提折旧的计算:某车型营运车千车千米折旧额(元/千车千米)=(车辆原值一预计残值+清理费用)/车型折旧里程定额/1000。

某车型营运车折旧费用(元)=该车型营运车当月实际行驶里程(车千米)×该车型营运车千车千米折旧额(元/千车千米)月终,根据固定资产折旧计算表,将提取的营运车辆折旧额计入各分类运输成本的本项目内。

6)养路费及运输管理费按运输收入的一定比例计算缴纳的企业,应按不同车型分别计算应缴纳的养路费和运输管理费,计入各分类成本;按车辆吨位于月初或季初预先缴纳养路费或运输管理费的企业,应根据实际缴纳数分摊计入各分类运输成本的本项目内。

7)车辆保险费按实际支付的投保费用和投保期,并按月份分车型分摊计入各分类成本的本项目内。

8)事故费营运车辆在运营过程中因碰撞、翻车、碾压、落水、失火、机械故障等原因而造成的人员死亡、牲畜死伤、车辆损失、物资毁损等行车事故所发生的修理费、救援费和赔偿费,以及支付给外单位人员的医药费、丧葬费、抚恤费、生活补助费等事故损失,在扣除向保险公司收回的赔偿收入,以及事故对方或过失人的赔偿金额后,计入有关分类成本的本项目内。

在事故发生时,可预估事故损失。

在预估事故费用时,通过预提费用账户进行核算当年结案事故的实际损失与预提数的差额,调整本年度有关业务成本。

因车站责任发生货损、货差等事故损失,应计入“营运间接费用”账户,不列入本项目。

9)营运间接费用企业营运过程中发生的不能直接计入成本核算对象的各种间接费用,但不包括企业管理部门的管理费用。

营运间接费用可通过编制“营运间接费用分配表”,计入各分类运输成本的本项目内。

10)其他营运费用随车工具、篷布绳索、防滑链及司机的劳动保护用品等,应根据“低值易耗品发出汇总表”和“材料发出汇总表”,将按各分类成本对象归集的费用数额,计入分类运输成本的本项目内。

一次领用量较大时,也可以通过“待摊费用”账户分期摊销。

企业发生的行车杂支、车辆牌照费、检验费和过渡费等,可根据付款凭证计入各分类成本项目。

(2)辅助营运费用的计算运输企业的辅助营运费用,主要是指为企业车辆和装卸机构进行维修作业而设置的保养场或车间的生产业务,包括小量零配件制造,以及供应水电、气等生产业务。

辅助营运费用的计算,应按照费用计算对象和费用类别进行归集,并按受益部门和一定的方法进行分配。

企业应分别设置“辅助营运费用”总分类账和明细分类帐,按规定的费用项目设置专栏进行核算。

辅助生产部门在生产过程中发生的费用,能直接计入各成本计算对象的应直接计入,不能直接计入的间接费用,采取适当的分配方法。

分配计入各成本计算对象的分类明细账。

各级维护和小修作业、自制设备和配件、轮胎修补、旧件修复以及对外修理等直接耗用的各种材料,月终根据材料库转来的领料单,按成本计算对象编制“材料耗用汇总分配表”,据以登记各成本计算对象的分类明细账。

其他直接费用可根据有关原始凭证登记各有关分类明细账。

辅助生产人员工资及职工福利费和车间经费等,不能按成本计算对象归集的间接费用,应根据实际支付的工资及费用,按照实际总工时计算单位工时分配额,再按各成本计算对象所耗费的实际工时进行分配。

其分配计算式为:单位工时工资(费用)分配额(元/工时)=辅助生产人员工资及职工福利费(或车间经费)/辅助生产实际总工时。

某类维修作业或产品应分摊工资或费用额(元)=该类维修作业或产品实际耗用工时×单位工时工资(费用)分配额。

(3)营运间接费用的计算汽车运输企业的营运间接费用,是指企业在营运过程中发生的不能直接计入成本计算对象的各种间接费用。