成本加成定价法作业

完全成本加成定价法

完全成本加成定价法一、概述完全成本加成定价法是以全部成本作为定价基础。

首先要估计单位产品的变动成本,然后再估计固定费用,并按照预期产量把固定费用分摊到单位产品上去,加上单位变动成本,求出全部成本,最后再全部成本上加上按目标利润率计算的利润额,即得出价格。

二、计算公式完全成本加成定价法是按产品单位成本加上一定比例的利润制定产品价格的方法。

大多数企业是按成本利润串来确定所加利润的大小的。

即:价格=单位成本十单位成本×成本利润率=单位成本(l十成本利润率)产品出厂价格=单位产品制造成本+单位产品应负担的期间费用+单位销售税金+单位产品销售利润=单位产品制造成本+单位产品销售利润+出厂价格×(期间费用率+销售税率)移项得:产品出厂价格=(单位产品制造成本+单位产品销售利润)/(1-期间费用率-销售税率)=(单位产品制造成本×(1+成本利润率)/(1-期间费用率-销售税率)其中,期间费用包括管理费用、财务费用和销售费用。

期间费用率为期间费用与产品销售收人的比率,可以用行业水平,也可以用本企业基期损益表的数据。

销售税金是指产品在销售环节应交纳的消费税、城建税及教育费附加等,但不包括增值税。

销售税率是这些税率之和。

销售利润可以是行业的平均利润,也可以是企业的目标利润。

成本利润率是销售利润与制造成本的比率,即加成比例。

这是成本加成法的关键。

成本加成法定价的优点是:产品价格能保证企业的制造成本和期间费用得到补偿后还有一定利润,产品价格水平在一定时期内较为稳定,定价方法简便易行。

成本加成法定价的缺点是:忽视了市场供求和竞争因素的影响,忽略了产品寿命周期的变化,缺乏适应市场变化的灵活性,不利于企业参与竞争,容易掩盖企业经营中非正常费用的支出,不利于企业提高经济效益。

例:某企业生产一种产品,预计单位制造成本为100元,行业平均成本利润率为25%‚销售税率为0.7%,企业基期的期间费用为500 000元,产品销售收人为5 000 000元。

菜品定价的7个黄金法则,餐饮人不可不知!

菜品定价的7个黄金法则,餐饮人不可不知!一家餐厅少则有几十道菜,多则上百道菜。

不少餐饮老板或者大厨都有一个困惑,菜品价格到底要怎么定?菜品定价有奥秘,这七招菜品定价法则,你也学得会!第一招:成本加成定价策略目前餐饮行业有一个基本的定价方法,即成本加成:产品生产成本×(1+成本利润率)=最终售价。

餐饮店经营者可以在菜品的成本上,加上适当比例的利润,由此来计算出菜品销售时的价位。

而售价与成本之间的差额,即为加成。

比如某种菜品的生产成本为8元,加上20%的利润,那么这个菜品的售价为8元×(1+20%)=9.6元。

值得注意的是,随着餐厅定位的不同,直接成本占定价的比例也不同。

(1)高级餐厅:食材成本约为定价的25%-30%;(2)中级餐厅:食材成本约为定价的30%-35%;(3)平价餐厅:食材成本约为定价的45%-50%。

第二招:时段定价策略根据特定时间、特定场景,设定满足消费者不同需求的定价,比如有一些在节假日里推出的菜品,或者限量的菜品。

在特定时间或者特定场景里推出的菜品有的可以走高价路线,有的可以走低价路线,比如一些活动促销。

这里更多的是追求活动之后的回报点,价值点。

如海底捞在做潜在客群培养的时候,针对大学生实行优惠,在非繁忙时间制定了6.9折优惠的策略。

跟支付宝合作,支付时自动识别大学生身份。

这种定价策略比较适合生意比较好的餐厅,这种做法既可以将餐厅的利用率大大提高,还可以将顾客按时间段分流,保证菜品质量和服务。

第三招:渗透定价策略该策略适合迅速打开市场击退其他竞争者时使用,如新品上市或新店开业的时候。

如餐厅上新一道菜品,以一个较低的价格打入市场,目的是在短期内占领市场,牺牲高毛利以期获得较高的销售量及市场占有率,进而产生显著的经济效益,使成本和价格得以不断降低。

比如“傣妹”火锅在开业初期推出小份菜只卖一两元钱,为的就是拉动人气。

第四招:尾数定价策略9.8元、12.6元,49.9元……这种定价方法在超市很常见。

产品定价方法

产品定价方法1、产品定价方法之一:成本加成定价法这是一种比较常见的产品定价方法,它以行业平均成本费用为基础,加上规定的销售税金和一定的利润所组成。

用公式表示为:产品=单位产品单位产品位单位单位产磊出厂价格一制谴成本员担的期间费用销售稅金销舊利润单位产品单位产品出厂r期冏销售}—制遥成本销售利润价格\费用率租率移项整理后:产品出一单位产品制造成本*単位产品曼萝刊洞厂价格1-期间赛用率-销售税率=单位产品制适成本X(1工成走裁堑亠1-期冏费用率-剜會税率其中,期间费用包括管理费用、财务费用和销售费用。

期间费用率为期间费用与产品销售收人的比率,可以用行业水平,也可以用本企业基期损益表的数据。

销售税金是指产品在销售环节应交纳的消费税、城建税及教育费附加等,但不包括增值税。

销售税率是这些税率之和。

销售利润可以是行业的平均利润,也可以是企业的目标利润。

成本利润率是销售利润与制造成本的比率,即加成比例。

这是成本加成法的关键。

成本加成法定价的优点是:产品价格能保证企业的制造成本和期间费用得到补偿后还有一定利润,产品价格水平在一定时期内较为稳定,定价方法简便易行。

成本加成法定价的缺点是:忽视了市场供求和竞争因素的影响,忽略了产品寿命周期的变化,缺乏适应市场变化的灵活性,不利于企业参与竞争,容易掩盖企业经营中非正常费用的支出,不利于企业提高经济效益。

[例8-1)某企业生产一种产品,预计单位制造成本为100元,行业平均成本利润率为25%,销售税率为0.7%,企业基期的期间费用为500000元,产品销售收人为5000000元。

分析:出厂价榕二=皿蚊元)15(X)0000u”规2、产品定价方法之二:市场竞争定价法市场竞争定价法就是根据市场上同类商品竞争结果的可销零售价格,反向计算而确定出厂价格的方法。

计算公式是:同类产品 产品出=市场可销零批—批进厂价格一零售价格差价差价“价”,是指在使用这种方法时,要将本企业商品的质量、品种、规格、包装等与同类竞争商品进行充分比较,确定应加价还是减价。

成本加成定价法

根据企业的战略目标、市场状况、产品定位等因素,综合考虑企业长期发展和短期盈利的需要,确定预期利润。

计算价格

计算公式

产品价格 = (单位变动成本 + 固定成本 + 预期利润) / 预期销售量

应用场景

在确定单位变动成本、固定成本、预期利润和预期销售量后,将相关数据代入计算公式,即可得出产品的目标价格。

计算加成比例

根据市场情况和企业的目标利润率,确定适当的加成 比例。

制定销售价格

将生产成本与加成比例相乘,得出销售价格。

在服务业中的应用

确定服务成本

服务业的成本加成定价法需要先确定服务成 本,包括人力成本、设备成本、运营成本等 。

确定加成比例

根据市场需求和竞争情况,确定加成比例。

制定服务价格

将服务成本与加成比例相乘,得出服务价格 。

竞争状况

了解市场上的竞争状况,包括竞争对手的产品、价格等信息,以便制定具有竞 争力的价格策略。

引入价值定价策略

价值定价

基于产品价值定价,而非仅仅基于成本加成。通过市场调研和分析,了解消费者对产品价值的认知, 并据此制定价格。

差异化定价

根据产品差异、市场细分等因素,为不同消费者群体制定不同的价格,以满足不同需求和价值认知。

这种方法简单易行,能够快速计算出 产品的售价,因此在很多行业中被广 泛应用。

原理

成本加成定价法的原理是将产品的成本与期望的利润相结合,计算出销售价格。

具体来说,产品的售价 = 产品成本 + (产品成本 × 利润率)。

通过这种方式,企业可以确保其销售收入至少能够覆盖其生产成本,并获得预期的 利润。

适用范围

成本加成定价法适用于产品成本相对稳定,且市场需求对价格敏感的行业。

成本加成法

成本导向定价

■用成本导向法确定本项目销售均价的最低价格

根据本案规划设计指标,本案的对外销售面积为住宅14.66万平、公建1.96万平(减去南侧配套服务公建2408川),共16.62万平。

根据2005年大连商品房价格指数及可比楼盘量化定价法得出的本案销售均价[4518元/平方米],用成本导向法可以测定出本项目销售均价的最低价格。

□成本预测算(1)

□成本造价统计表(单位:元/平方米)

根据房地产开发经营的特点,结合我们的经验,取成本费用的 1.05倍作为销售

的最低价格,即该项目销售均价的最低价格为:

4.5.4成本加成定价

成本加成法是一种最简单的定价方法,即在单位产品成本的基础上,加上一定比例的预期利润作为产品的售价,售价与成本之间的差额即为利润。

在市场环境诸因素基本稳定的情况下,采用这种方法可保证房地产企业获得正常的利润。

3588 X (1+15% )=[4126 元/平方米]

价格定位综述:我司通过对市场宏观面价格走势分析、土地供应量分析、区域未来市场供应量分析、城市规划分析、项目竞争对手价格分析、市场客源分析、问卷调查结果分析、产品构成分析、开发企业品牌效应分析,采用可比楼盘量化定价法、成本导向定价法、成本加成定价法,求出本项目的销售均价在[4300元/平方米一4500元/平方米],此价格仅供公路集团生辉房地产在第一城项目的最终定价进行参考。

成本加成定价法

成本加成定价法是以全部成本作为定价基础.首先要估计单位产品的变动成本,然后再估计固定费用,并按照预期产量把固定费用分摊,加上单位变动成本,求出全部成本,最后再全部成本上加上按目标利润率计算的利润额,即得出价格成本加成定价法(cost-plus pricing)目录1 完全成本加成定价法概述2 完全成本加成定价法计算公式3 完全成本加成定价法的优缺点4 完全成本加成定价与成本加成比例定价法的比较完全成本加成定价法概述完全成本加成定价法(即:成本加成定价法)是以全部成本作为定价基础.首先要估计单位产品的变动成本,然后再估计固定费用,并按照预期产量把固定费用分摊到单位产品上去,加上单位变动成本,求出全部成本,最后再全部成本上加上按目标利润率计算的利润额,即得出价格。

完全成本加成定价法计算公式完全成本加成定价法是按产品单位成本加上一定比例的利润制定产品价格的方法。

大多数企业是按成本利润串来确定所加利润的大小的。

即:价格=单位成本十单位成本×成本利润率=单位成本(l十成本利润率)产品出厂价格=单位产品制造成本+单位产品Ω旱5钠诩浞延茫 ノ幌 鬯敖穑 ノ徊 废 劾 螅降ノ徊 分圃斐杀荆 ノ徊 废 劾 螅 龀Ъ鄹瘛粒ㄆ诩浞延寐剩 鬯奥剩?移项得:产品出厂价格=(单位产品制造成本+单位产品销售利润)/(1-期间费用率-销售税率)=(单位产品制造成本×(1+成本利润率)/(1-期间费用率-销售税率)其中,期间费用包括管理费用、财务费用和销售费用。

期间费用率为期间费用与产品销售收入的比率,可以用行业水平,也可以用本企业基期损益表的数据。

销售税金是指产品在销售环节应交纳的消费税、城建税及教育费附加等,但不包括增值税。

销售税率是这些税率之和。

销售利润可以是行业的平均利润,也可以是企业的目标利润。

成本利润率是销售利润与制造成本的比率,即加成比例。

这是成本加成法的关键。

成本加成法定价的优点是:产品价格能保证企业的制造成本和期间费用得到补偿后还有一定利润,产品价格水平在一定时期内较为稳定,定价方法简便易行。

成本导向定价法

• • • • • • • •

目标利润定价法

• 以总成本 总成本为基础,加上一定的目标利润 目标利润,计算出实现目标的总销 总成本 目标利润 总销 售收入,再根据产量 产量计算出单位产品价格。 售收入 产量 • 公式:产品单价=(产品总成本+目标利润)/预计销售量 • 例题2、已知某工厂生产的电视机每台的总成本 总成本为2000元,年产 总成本 年产 量计划为5万台,预计全部销出。现采用目标利润定价法,并把目 目 标利润定为800万元,试计算此条件下,单位产品的价格为多少? 标利润 (2000年) • 解:产品单价=(产品总成本+目标利润)/预计销售量(3分)= (2000×5+800)/5=2160(元)(3分) • 答: 单位产品的价格为2160元。(2分)

成本导向定价法

• 成本加成定价法 • 目标利润定价法 • 变动成本定价法

பைடு நூலகம்

成本加成定价法

• 以产品单位成本 单位成本为基础,加上一定百分比的利润 利润来确定价格。这 单位成本 利润 是最古老、应用最普遍的定价方法。 • 公式:单位产品价格=单位产品成本×(1+加成率) • 加成率即预期利润占产品成本数的百分比。这种方法是以生产为 中心观念的产物。 • 例题1、某企业生产的产品总成本 总成本为180000元,产量 产量为1000件, 总成本 产量 成本利润率为10%,试采用成本加成定价法确定该产品的单位价 成本利润率 格。 • 解 : 产 品 单 价 = 单 位 产 品 成 本 × ( 1+ 加 成 率 ) ( 2 分 ) =180000/1000×(1+10%)(2分) • =198(元) (2分) • 答: 该产品的单位价格为198元。(2分)

变动成本定价法

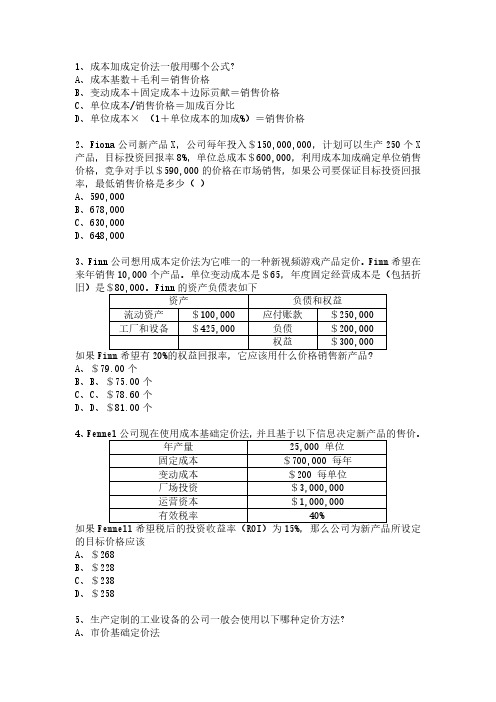

知识点19:成本加成定价法(共15题)

1、成本加成定价法一般用哪个公式?A、成本基数+毛利=销售价格B、变动成本+固定成本+边际贡献=销售价格C、单位成本/销售价格=加成百分比D、单位成本×(1+单位成本的加成%)=销售价格2、Fiona公司新产品X,公司每年投入$150,000,000,计划可以生产250个X 产品,目标投资回报率8%,单位总成本$600,000,利用成本加成确定单位销售价格,竞争对手以$590,000的价格在市场销售,如果公司要保证目标投资回报率,最低销售价格是多少()A、590,000B、678,000C、630,000D、648,0003、Finn公司想用成本定价法为它唯一的一种新视频游戏产品定价。

Finn希望在来年销售10,000个产品。

单位变动成本是$65,年度固定经营成本是(包括折旧)是$80,000。

Finn的资产负债表如下资产负债和权益流动资产$100,000应付账款$250,000工厂和设备$425,000负债$200,000权益$300,000如果Finn希望有20%的权益回报率,它应该用什么价格销售新产品?A、$79.00个B、B、$75.00个C、C、$78.60个D、D、$81.00个4、Fennel公司现在使用成本基础定价法,并且基于以下信息决定新产品的售价。

年产量25,000单位固定成本$700,000每年变动成本$200每单位厂场投资$3,000,000运营资本$1,000,000有效税率40%如果Fennell希望税后的投资收益率(ROI)为15%,那么公司为新产品所设定的目标价格应该A、$268B、$228C、$238D、$2585、生产定制的工业设备的公司一般会使用以下哪种定价方法?A、市价基础定价法B、材料基础定价法C、成本基础定价法D、价格歧视6、下列哪种定价模式最好的体现了收回成本和实现目标收益的定价方法()。

A、市场定价法B、成本加成法C、目标定价法D、吸收成本法7、A直接买B的东西,然后再以成本加成50%的价格卖出去,标准成本是$6,转销成本是$2。

第7章定价策略(1)

缺点:(1)高价产品投放市场, 缺点:(1)高价产品投放市场,限制 用户购买,不利于开拓市场。( 。(2 用户购买,不利于开拓市场。(2) 高利润富有吸引力, 高利润富有吸引力,促使竞争者迅 速介入。 速介入。

2、渗透定价策略(低价策略)。使试制的 )。使试制的 渗透定价策略(低价策略)。 新产品尽快投入和占领市场。 新产品尽快投入和占领市场。 优点:(1)运用价格优势,争取用户, 优点:(1)运用价格优势,争取用户,可以 迅速占领市场。 迅速占领市场。 能有效地限制竞争者进入市场。 (2)能有效地限制竞争者进入市场。

3、高于竞争者产品价格定价。 高于竞争者产品价格定价。 制造特种产品和高质量产品的企业, 制造特种产品和高质量产品的企业,凭借其 产品本身独具的特点和很高的声誉, 产品本身独具的特点和很高的声誉,以及 能为消费者提供较别的企业更高水平的质 量和服务,而与同行竞争。 量和服务,而与同行竞争。 4、招标和拍卖定价法。 招标和拍卖定价法。 5、认知价值定价法

二、新产品的定价策略

1、撇油定价策略(高价策略)。新产品在 撇油定价策略(高价策略) 试生产阶段,成本很高, 试生产阶段,成本很高,企业相应制定的 试制价格也很高。 试制价格也很高。 优点:(1)尽快收回新产品投资, 优点:(1)尽快收回新产品投资,并在短期内 尽快收回新产品投资 获取收益。( 。(2 获取收益。(2)以高价树立优质产品的形 (3)为今后的降价创造条件。 象。(3)为今后的降价创造条件。

三、折扣定价方法 三、折扣定价方法

这是根据不同情况,减少一部分定价。 这是根据不同情况,减少一部分定价。通常 有以下几种: 有以下几种: 1、数量折扣。为刺激顾客大量购买,或集中 数量折扣。为刺激顾客大量购买, 向一家购买,根据购买的数量或金额, 向一家购买,根据购买的数量或金额,企 业给予其一定的折扣。 业给予其一定的折扣。顾客所购买的数量 越多,金额越大,折扣也就越大。 越多,金额越大,折扣也就越大。 2、现金折扣。为鼓励顾客提前偿付货款,对 现金折扣。为鼓励顾客提前偿付货款, 提前付款的顾客给予一定的折扣。 提前付款的顾客给予一定的折扣。

成本加成定价法作业课件

VS

防止价格欺诈行为

企业需要避免价格欺诈行为,如虚构原价 、虚假优惠等,以免触犯法律法规。

风险防范意识培养

提高风险识别能力

企业需要关注市场变化、竞争对手动态等, 及时发现潜在的风险,并采取相应措施进行 防范。

建立风险应对机制成本加Fra bibliotek定价法作业课件

目录

• 引言 • 成本计算 • 加成率确定 • 定价策略制定 • 实例分析:某企业产品成本加成定价法运

用 • 注意事项与风险防范

01

引言

成本加成定价法概念

定义

成本加成定价法是指在产品成本基础上加上一定比例的加成来确定产品价格的 方法。

计算公式

产品价格 = 成本 × (1 + 加成比例)。

合理加成率确定方法

市场调查法

通过市场调查了解消费者对产品 价格的接受程度,从而确定合理

的加成率。

成本利润法

根据企业期望的利润水平和成本 结构,计算合理的加成率。

经验判断法

企业可根据过往经验和对市场的 判断,设定一个相对合理的加成

率。

04

定价策略制定

基于产品特点定价策略

产品质量

高质量产品可采用高价位策略,低质量产品则选 择低价位策略。

02

成本计算

直接成本计算

01

02

03

原材料成本

根据产品的BOM表及采购 价格计算得出。

直接人工成本

直接参与产品制造的生产 工人的薪资、福利等费用 。

制造费用

与产品生产直接相关的费 用,如设备折旧、维修费 、电费等。

间接成本分摊

成本加成定价法定义及适用范围

成本加成定价法定义及适用范围成本加成定价法,这名字听起来有点生涩,其实就像买菜时心里算的小算盘。

想象一下,你去市场,买了新鲜的西红柿、黄瓜和鸡蛋,花了点钱,然后你心里想着,卖给朋友时,得多加点价。

对吧?成本加成定价法就是这么个意思。

先把成本算好,再加上你心目中的利润,最后给个价格。

这招简单粗暴,谁用谁知道。

这种方法特别适合那些生产成本比较稳定的商品,比如说食品、日用品。

这些东西大家都需要,销量也稳,定个价格大家都能接受。

成本加成定价法最大的好处,就是简单!不需要复杂的市场调研,也不需要听那些顾客的意见。

就像做饭时,按自己的口味来,不用管别人喜不喜欢。

不过,这个方法也不是万能的。

想想看,如果你的西红柿特别好,个头大,味道鲜,价格自然就得高点。

可是你按照成本加成定价法,可能就错过了更多的利润空间。

市场上竞争那么激烈,万一别人用的价格策略更灵活,你这边的客户可就流失了。

因此,用这个方法的时候,得小心谨慎,不然就成了“坐吃山空”的主儿。

说到适用范围,成本加成定价法常用在那些成本容易估算的行业,比如制造业、零售业等。

想象一下,你开个小店,卖的是手工艺品,材料和人工费都好算。

你可以先把这些成本算清楚,再决定售价,顾客也容易理解。

而在科技行业,那些变化快得像过山车的产品,咱们就得另辟蹊径了。

还有一点,使用这种方法时,得考虑市场的变化。

你想,原本的西红柿今年涨价了,可能是天气影响,可能是运输成本上升。

可如果你一直用原来的定价策略,可能就会赔本。

所以,灵活应对,及时调整,是这个方法能否成功的关键。

我们再看看竞争环境。

假如你周围的商家都在用其他的定价策略,比如价值定价法,可能就会给你带来压力。

这时候,虽然你心里想的是成本加成,但市场的声音可是要听的。

得随时关注对手,调整自己的策略。

别让自己变成那个“井底之蛙”,被竞争者抛在了后面。

成本加成定价法也有其独特的魅力。

比如说,它能让你对自己的产品成本有清晰的认知。

你就像一个细心的家庭主妇,记账记得清清楚楚,心里明白每一分钱花哪儿去了。

成本加成定价法应用分析

成本加成定价法应用分析摘要:如何制定合理的产品价格是每一个企业都面临的问题,成本加成定价法在实践中有着广泛的应用,本文尝试对目前成本加成定价法的应用进行分析,提出应用中应关注的问题和解决建议。

关键词:产品;成本加成;价格产品定价是一项非常复杂的工作,企业产品定价是否恰当,对企业盈利水平、竞争态势等会带来巨大的影响。

产品价格有多重影响因素,产品成本、企业目标、供求状态、政策法规等等,不同行业、不同的产品定价方法有所不同,同样的产品在不同的阶段也有所不同;要确定达到利润最大化的价格是一件很困难但又很重要的事情,也是企业经营者面临的一个非常实际的问题。

产品定价方法很多,需求导向、成本导向、目标导向的等等,实践中,成本加成定价法是目前应用较为广泛的一种具体定价方法,本文主要对成本加成定价法应用优缺点及应用中应关注的问题予以分析,希望对企业定价工作有所帮助。

一、成本加成定价法概念成本加成定价法是按产品单位成本加上一定比例的利润制定产品价格的方法。

多数企业在应用时是按成本利润率来确定所加利润的高低的;即:价格=单位成本十单位成本×成本利润率=单位成本(1+ 成本利润率)。

成本加成定价法是在估算的单位产品成本基础上加上预定的百分比毛利,从而计算出产品的销售参考价格,不用过多考虑供应商、竞争对手、客户等因素(即需求和供应曲线等),多用于垄断性竞争市场形态下及商业行业等,如军品定价和一些特定商品定价。

成本加成定价法的基本步骤如下:第一测算出人工成本、原材料成本等平均变动成本;第二预测业务量,以正常的业务量测算平均固定成本;第三平均变动成本和平均固定成本相加,得到平均单位总成本;第四在平均单位总成本基础上,确定目标利润率,二者相加,即为产品销售参考价格。

上述四个步骤,第二和第四最为关键,也是成本加成定价法的难点和重点。

采用成本加成定价方式,一要准确核算成本;二要确定恰当的利润百分比(即加成率)。

依据核算成本的标准不同,成本加成定价法可分为两种:平均成本加成定价法(完全成本加成法)和边际成本加成定价法。

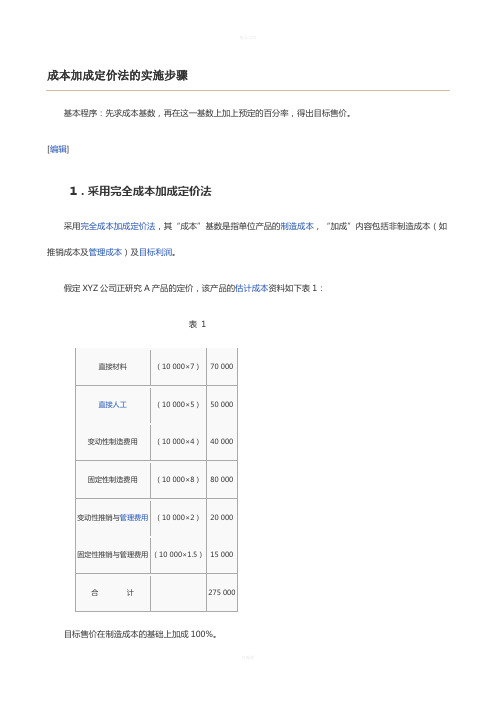

成本加成定价法的实施步骤

成本加成定价法的实施步骤基本程序:先求成本基数,再在这一基数上加上预定的百分率,得出目标售价。

[编辑]1.采用完全成本加成定价法采用完全成本加成定价法,其“成本”基数是指单位产品的制造成本,“加成”内容包括非制造成本(如推销成本及管理成本)及目标利润。

假定XYZ公司正研究A产品的定价,该产品的估计成本资料如下表1:表1目标售价在制造成本的基础上加成100%。

计算目标售价:(1)按照完全成本法计算A产品每单位的制造成本,作为成本加成的基础。

单位成本的计算如表2所示:表2(2)以制造成本为基础,加上相当于制造成本的100%,作为A产品的目标售价,如表3:表3从表3可以看出,成本加成不仅包含利润,还包含了非制造成本(变动性推销与管理费用和固定性推销与管理费用)[编辑]2.采用变动成本加成定价法采用变动成本加成定价法,其“成本”基础是指单位产品的变动成本,“加成”内容包括全部的固定成本及目标利润。

沿用完全成本加成定价法下的成本资料,假定要求在变动成本基础上加成150%,作为A产品的目标售价。

(1)按照变动成本法计算A产品每单位的变动成本,如表4所示:(2)以变动成本为基础加成150%,作为产品的目标售价,如表5所示:从表5可以看出,成本加成不仅包括预期利润,还包括了全部固定成本。

[编辑]3.加成百分比的确定如何确定附加于成本基础上的加成百分比,是成本加成定价法的核心问题。

无论是采用完全成本加成定价法还是采用变动成本加成定价法,所确定的加成数除了能提供所需的利润外,均还需包含一部分成本项目。

(1)若采用完全成本加成定价法:加成百分比=〔(投资额×期望的投资报酬率)+非制造成本〕÷(产量×单位制造成本)假设某公司投资1 000 000元,每年产销A产品50 000件,其单位制造成本40元,销售与管理费用每年500 000元。

若该公司期望获得的报酬率为20%,则采用完全成本加成定价法,其加成百分比计算如下:加成百分比=[(1 000 000×20%)+500 000]÷(50 000×40)=35%按此加成百分比计算,A产品的目标售价为40×(1+35%)=54(元)(2)若采用变动成本加成定价法:加成百分比=〔(投资额×期望的投资报酬率)+固定成本〕÷(产量×单位制造成本)假设某公司投资1 000 000元,每年产销A产品50 000件,其单位变动成本25元,固定性制造费用750 000元,固定性销售与管理费用每年500 000元。

成本加成定价法

乙級門市服務技能檢定 (口試1)

流通知識與相關法令

Q1.零售市場競爭激烈,營業額的改善對策應透過哪些因素可 以相互結合,以提昇業績的具體作法?

營業額= 交易客數平均交易客單價 此外,(1) 交易客數=通行客數顧客入店比率顧客 交易比率 (2) 平均交易客單價=平均購買商品項數商品 平均單價 營業額= 通行客數顧客入店比率顧客交易比率平 均購買商品項數商品平均單價

4.告示瑕疵:排隊商品經常出現瑕疵品和展示品,業者應該在廣 告上清楚註明瑕疵品和展示品,以免消費者誤以為是新品而引 發糾紛。

5.不實廣告:依《公平交易法》第21條規定,「事業不得在商品、 廣告上,或以其他使公眾得知之方法,對於商品之價格、數量、 品質、內容、製造方法、製造日期、有效期限、使用方法、用 途、原產地、製造者、製造地、加工者、加工地等,為虛偽不 實或引人錯誤之表示或表徵」。例如,誇張食物內容的套餐模 型、誇大減肥產品的功效、誇大贈品價值等。

LOGO

4.提出零售策略:鎖定目標市場之後,即提出行銷計畫。零售 商須對消費者偏好、競爭者、科技變化、經濟情況、季節變動、 法令限制等外在環境因素保持高度了解。此外,對於商店地點、 營運管理、商品管理與定價、促銷與顧客溝通等內部可控因素 皆詳加掌控,以利提出行銷計畫書,並且加以執行。最後,使 用差異化策略,使其與競爭者有所區格,甚至超越競爭者的優 勢。例如,推出零售組合策略(7Ps)。

7.附加價值:零售商能更精準且有效率地將產品或服務傳達給 消費者,以增加配送效率或與顧客進行良性的溝通,都可增加 產品與服務的附加價值。例如,便利商店於佳節提供預購年菜、 粽子、月餅、蛋糕;平日更提供預約看車、訂票及代收費用等 服務。 8.資訊蒐集:零售商最接近消費者,故零售商向供應商反映消 費者行為,以藉此調整商品及行銷策略,達到產銷同盟。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

》

2

完全成本加成定价法

《

》

以公全部式成表本示作:为定价基础。

采产用完品全价成格本=加单成位定成价本法,十其单“位成成本本”基×数成是本指利单润位产率品的制造 成本,“加成=”单内位容成包括本非(l制十造成成本本利(润如推率销) 成本及管理成本)

及目标利润。

例1

某企业年生产A种产品10000件。总固顶成本为

成本加成定价法

小 组

目录成员

目

成本加成法的概念

《

录

完完全全成成本本加加成成定定价价法法

》

变动成本加成定价法

加成百分比的确定 信集

成本加成定价法优缺点

1

成

本

成本加成定价法是指以本企业

《

加 的成本为基础的一种定价方法,

成 法 的 概 念

适➢用于完非全竞成争本性加产成品定的价定法价。

具体又包括完全成本加成定价 法、变动成本加成定价法

》

减少或避免 价格竞争

产品价格水平 在一定时期内 较为稳定

忽视了市场供求和竞争因素的影

响

忽略了产品生命周期的变化

《

缺

缺乏适应市场变化的灵活性 不利于企业参与竞争

》

容易掩盖企业经营中非正常费用

点

的支出 不利于企业提高经济效益

信集

THANK YOU

加成百分比=[(1 000 000×20%)+(750 000+500 000)]÷(50 000×25)=116% 按此加成百分比计算,A产品的目标售价为25×(1+116%)=54(元)

加成百分比的确定

5

《

产品价格能保 证企业的制造 成本和期间费 用得到补偿后 还有一定利润

定价方 法简便 易行

本”基础是指单位产品的变动成本,“加成”内容包括全部的固定 成本及目标利润。

公式表示: 产品价格 =单位变动成本(l十成本利润率)

4

加

成

如何确定附加于成本基础上的加成

《

百 百分比,是成本加成定价法的核心问题。

分

无论是采用完全成本加成定价法还

》

比 的 确

是采用变动成本加成定价法,所确定的 加成数除了能提供所需的利润外,均还 需包含一部分成本项目。

》

如下:

加成百分比=[(1 000 000×20%)+500 000]÷(50 000×40)=35% 按此加成百分比计算,A产品的目标售价为40×(1+35%)=54(元)

加成百分比的确定

采用变动成本加成定价法:

假设某公司投资1 000 000元,每年产销A产品50 000件,其单位变动

《

成 5定+0本价0固0法205加定,0元元成其成,。加本固百若成定〕该分百性÷公分制比司(比造期=产计费望〔算用量获如(7×得5下0投单的:0资0报位0酬元额制率,×造为固期成2定0望本性%的,销)则售投采与资用管报变理酬动费率成用本每)加年成 》

8000元,单位变动成本为50元,加成率标准为

25%。问A种产品的价格应该怎么确定?

《

解:

》

单位产品固定成本 80000/10000=8元

单位产品变动成本 50元

单位产品的总成本 8+50=58元

产品单价 58×(1+25%)=72.5元

3

变动成本加成定价法

《 变动成本加成定价法:采用变动成本加成定价法,其“成 》

定

采用完全成本加成定价法:

《

制加÷造假(成成设产本某量百公4×0分司单元位投,比制资销=造1售成0〔与0本0(管)0投理0资0费元额用,×每每期年年望5的产00投销0资A0报产0元酬品。率50若)0+该00非公件制司,造期其成望单本获〕位得

的报酬率为20%,则采用完全成本加成定价法,其加成百分比计算