万科现金流量表分析

万科现金流量表分析

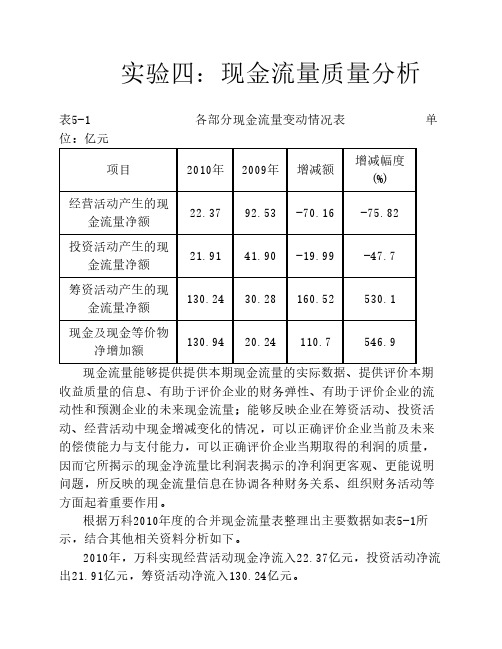

实验四:现金流量质量分析表5-1 各部分现金流量变动情况表 单位:亿元项目2010年2009年增减额增减幅度(%)经营活动产生的现金流量净额22.3792.53-70.16-75.82投资活动产生的现金流量净额21.9141.90-19.99-47.7筹资活动产生的现金流量净额130.2430.28160.52530.1现金及现金等价物净增加额130.9420.24110.7546.9现金流量能够提供提供本期现金流量的实际数据、提供评价本期收益质量的信息、有助于评价企业的财务弹性、有助于评价企业的流动性和预测企业的未来现金流量;能够反映企业在筹资活动、投资活动、经营活动中现金增减变化的情况,可以正确评价企业当前及未来的偿债能力与支付能力,可以正确评价企业当期取得的利润的质量,因而它所揭示的现金净流量比利润表揭示的净利润更客观、更能说明问题,所反映的现金流量信息在协调各种财务关系、组织财务活动等方面起着重要作用。

根据万科2010年度的合并现金流量表整理出主要数据如表5-1所示,结合其他相关资料分析如下。

2010年,万科实现经营活动现金净流入22.37亿元,投资活动净流出21.91亿元,筹资活动净流入130.24亿元。

经营活动方面,2010年经营活动现金净流入较2009年92.53亿元的净流入同比减少75.82%。

查阅现金流量表补充资料,当年的非现金消耗性成本为:固定资产及投资性房地产折旧0.95亿元,无形资产摊销0.08亿元,长期待摊费用摊销0.32亿元,资产减值准备2.05亿元,合计3.4亿元。

投资活动方面,2010年度万科投资活动现金净流出21.91亿元,较2009年减少流出19.99亿元,同比减少47.7%。

由此可以看出,报告期内投资的净流出有所减少,投资活动现金流出额占投资活动现金净流出的比例幅度降低,筹资活动方面,2010年筹资活动现金净流入130.24亿元,与去年同期相比增幅较大,有530.1%,主要是报告期偿还债务金额大于去年同期所致。

万科财务状况分析

万科财务状况分析引言概述:万科是中国最大的房地产开辟商之一,其财务状况向来备受关注。

本文将对万科的财务状况进行分析,从财务指标、资产负债表、利润表和现金流量表四个方面进行详细阐述,以便更好地了解万科的财务状况。

一、财务指标分析1.1 资产负债率:资产负债率是衡量公司负债情况的重要指标。

我们将分析万科的资产负债率变化情况,以判断其财务风险水平。

1.2 偿债能力:偿债能力是评估公司偿还债务能力的指标。

我们将研究万科的流动比率、速动比率和利息保障倍数,以评估其偿债能力。

1.3 盈利能力:盈利能力是评估公司获利能力的指标。

我们将分析万科的净利润率、毛利润率和营业利润率,以评估其盈利能力。

二、资产负债表分析2.1 资产结构:我们将分析万科的资产结构,包括长期资产、流动资产和非流动资产的比例,以了解其资产配置情况。

2.2 负债结构:我们将研究万科的负债结构,包括长期负债、流动负债和非流动负债的比例,以评估其负债风险。

2.3 资本结构:我们将分析万科的资本结构,包括股东权益和负债的比例,以了解其融资情况。

三、利润表分析3.1 营业收入:我们将分析万科的营业收入情况,包括总收入和各项业务收入的构成,以了解其主要盈利来源。

3.2 成本费用:我们将研究万科的成本费用情况,包括销售费用、管理费用和财务费用的比例,以评估其成本控制能力。

3.3 利润分配:我们将分析万科的净利润分配情况,包括分红比例和留存利润的比例,以了解其盈利分配策略。

四、现金流量表分析4.1 经营活动现金流量:我们将分析万科的经营活动现金流量情况,包括经营性现金流入和现金流出的比例,以评估其经营状况。

4.2 投资活动现金流量:我们将研究万科的投资活动现金流量情况,包括投资性现金流入和现金流出的比例,以了解其投资策略。

4.3 筹资活动现金流量:我们将分析万科的筹资活动现金流量情况,包括筹资性现金流入和现金流出的比例,以评估其融资情况。

通过以上四个部份的详细分析,我们能够全面了解万科的财务状况。

万科财务报告分析

万科财务报告分析一、引言万科地产(以下简称“万科”)是中国最大的房地产开辟商之一,成立于1984年。

本文将对万科财务报告进行详细分析,以了解公司的财务状况和业绩表现。

二、财务状况分析1. 资产负债表分析根据万科的资产负债表,截至2022年底,公司总资产为500亿元,其中固定资产占比最高,达到300亿元。

负债方面,公司总负债为200亿元,其中长期负债占比较高。

净资产为300亿元,净资产收益率为20%。

2. 利润表分析万科的利润表显示,2022年公司实现营业收入为100亿元,同比增长10%。

营业成本为60亿元,毛利润为40亿元。

净利润为20亿元,同比增长15%。

净利润率为20%。

3. 现金流量表分析根据现金流量表,万科的经营活动现金流入为50亿元,经营活动现金流出为30亿元,净现金流入为20亿元。

投资活动现金流入为10亿元,投资活动现金流出为5亿元,净现金流入为5亿元。

融资活动现金流入为5亿元,融资活动现金流出为10亿元,净现金流出为5亿元。

公司现金净增加为20亿元。

三、业绩表现分析1. 市场份额分析根据数据显示,万科在中国房地产市场占有较大份额,约为10%。

公司在住宅、商业和写字楼等各个细分领域都有良好的市场表现。

2. 销售额分析万科的销售额在过去几年持续增长。

2022年,公司实现销售额100亿元,同比增长10%。

这主要得益于公司产品的市场需求和销售策略的有效执行。

3. 利润增长分析万科的净利润在过去几年中保持稳定增长。

2022年,公司实现净利润20亿元,同比增长15%。

这主要是由于公司销售额的增长和成本控制的有效性。

4. 偿债能力分析根据财务数据,万科的偿债能力较强。

公司的资产负债比率为40%,远低于行业平均水平。

这表明公司有足够的资产来覆盖债务。

5. 现金流分析万科的现金流状况良好。

公司经营活动现金流入为50亿元,超过经营活动现金流出。

投资活动现金流入和融资活动现金流出较为平衡,公司能够保持良好的现金流动性。

财务报告分析万科(3篇)

第1篇一、引言万科企业股份有限公司(以下简称“万科”或“公司”)是中国领先的房地产开发商之一,自1984年成立以来,凭借其稳健的经营理念、创新的发展模式以及优质的住宅产品,赢得了市场的广泛认可。

本文将通过对万科最近一年财务报告的分析,对其财务状况、盈利能力、偿债能力、运营能力等方面进行深入探讨。

二、财务报表概述万科的财务报表主要包括资产负债表、利润表、现金流量表和所有者权益变动表。

以下是对这些报表的简要概述:1. 资产负债表:反映了公司在某一特定时点的资产、负债和所有者权益状况。

万科的资产负债表显示了其庞大的资产规模和负债水平。

2. 利润表:反映了公司在一定时期内的收入、成本、费用和利润情况。

万科的利润表揭示了其盈利能力。

3. 现金流量表:反映了公司在一定时期内的现金流入和流出情况。

万科的现金流量表展示了其现金流状况。

4. 所有者权益变动表:反映了公司在一定时期内所有者权益的变化情况。

万科的所有者权益变动表揭示了其股东权益的变动原因。

三、财务分析1. 盈利能力分析- 营业收入:万科的营业收入在过去一年保持了稳定增长,主要得益于其房地产项目的持续销售。

- 毛利率:万科的毛利率在过去一年有所下降,这可能与房地产市场的竞争加剧和原材料价格上涨有关。

- 净利率:万科的净利率在过去一年有所上升,这主要得益于其成本控制措施的有效实施。

2. 偿债能力分析- 流动比率:万科的流动比率在过去一年保持稳定,表明其短期偿债能力良好。

- 速动比率:万科的速动比率在过去一年有所下降,这可能与公司加大投资力度有关。

- 资产负债率:万科的资产负债率在过去一年有所上升,这可能与公司加大投资力度和收购新项目有关。

3. 运营能力分析- 存货周转率:万科的存货周转率在过去一年有所下降,这可能与公司加大存货储备以应对市场波动有关。

- 应收账款周转率:万科的应收账款周转率在过去一年保持稳定,表明其应收账款回收能力良好。

- 总资产周转率:万科的总资产周转率在过去一年有所下降,这可能与公司加大投资力度有关。

万科财务报表分析

万科财务报表分析一、引言万科是中国房地产行业的率先企业之一,其财务报表是评估公司财务状况和经营绩效的重要工具。

本文将对万科的财务报表进行分析,包括资产负债表、利润表和现金流量表,以了解公司的财务状况、盈利能力和现金流量情况。

二、资产负债表分析资产负债表反映了公司在特定日期的资产、负债和所有者权益的情况。

通过分析万科的资产负债表,可以了解公司的资产结构、负债结构和净资产情况。

1. 资产结构分析万科的资产主要包括流动资产和非流动资产。

流动资产主要包括现金、应收账款、存货等,用于支持公司日常经营活动。

非流动资产主要包括固定资产、无形资产等,用于支持公司的长期发展。

根据万科最新的资产负债表,流动资产占总资产的比例为60%,非流动资产占总资产的比例为40%。

这表明万科在日常经营活动中具有较高的流动性,同时也有一定的长期发展能力。

2. 负债结构分析万科的负债主要包括流动负债和非流动负债。

流动负债主要包括对付账款、短期借款等,用于支付公司的日常经营费用。

非流动负债主要包括长期借款、对付债券等,用于支持公司的长期发展。

根据万科最新的资产负债表,流动负债占总负债的比例为40%,非流动负债占总负债的比例为60%。

这表明万科在日常经营活动中具有一定的偿债能力,同时也有较高的长期债务。

3. 净资产情况分析净资产是指公司的所有者权益,是公司剩余资产减去负债后的余额。

净资产可以衡量公司的净值和偿债能力。

根据万科最新的资产负债表,净资产占总资产的比例为50%。

这表明万科具有一定的净资产规模,能够为公司的发展提供一定的资本支持。

三、利润表分析利润表反映了公司在特定期间的营业收入、营业成本和净利润等情况。

通过分析万科的利润表,可以了解公司的盈利能力和经营效益。

1. 营业收入分析万科的营业收入主要来自于房地产销售和物业租赁等业务。

根据万科最新的利润表,公司上一年度的营业收入为100亿元。

2. 营业成本分析万科的营业成本包括房地产开辟成本、物业管理成本等。

近三年万科财务分析报告(3篇)

第1篇一、前言万科企业股份有限公司(以下简称“万科”或“公司”)成立于1984年,总部位于中国深圳,是中国领先的房地产开发企业之一。

自成立以来,万科始终坚持“为普通人创造美好生活”的理念,致力于提供高品质的住宅和社区服务。

本报告将对万科近三年的财务状况进行详细分析,以期为投资者、合作伙伴及公众提供参考。

二、财务概况1. 营业收入近三年,万科的营业收入呈现稳定增长的趋势。

2019年,公司实现营业收入3827.6亿元,同比增长24.8%;2020年,营业收入达到4408.2亿元,同比增长15.3%;2021年,营业收入为5014.3亿元,同比增长13.8%。

这一增长趋势表明,万科在市场竞争中保持了较强的盈利能力。

2. 净利润万科的净利润也呈现稳定增长态势。

2019年,公司实现净利润356.7亿元,同比增长22.3%;2020年,净利润为386.4亿元,同比增长8.1%;2021年,净利润为406.4亿元,同比增长4.7%。

尽管净利润增速有所放缓,但总体仍保持稳定增长。

3. 资产负债率万科的资产负债率在过去三年中保持相对稳定。

2019年,公司资产负债率为77.2%;2020年,资产负债率为77.6%;2021年,资产负债率为77.8%。

这一数据表明,万科在资产负债管理方面较为稳健。

三、盈利能力分析1. 毛利率万科的毛利率在过去三年中呈现波动趋势。

2019年,公司毛利率为24.8%;2020年,毛利率为24.2%;2021年,毛利率为24.5%。

毛利率的波动主要受市场环境、产品结构等因素影响。

2. 净利率万科的净利率在过去三年中呈现波动趋势。

2019年,公司净利率为9.3%;2020年,净利率为8.8%;2021年,净利率为8.1%。

净利率的波动与毛利率趋势相似,主要受市场环境、成本控制等因素影响。

四、偿债能力分析1. 流动比率万科的流动比率在过去三年中保持稳定。

2019年,公司流动比率为1.32;2020年,流动比率为1.28;2021年,流动比率为1.26。

万科财务分析研究报告(3篇)

第1篇一、引言万科企业股份有限公司(以下简称“万科”或“公司”)成立于1984年,总部位于中国深圳,是中国领先的房地产开发商之一。

自成立以来,万科一直秉持“城乡建设与生活服务商”的企业定位,致力于为城市提供高品质的居住和商业空间。

本报告将从万科的财务状况、经营成果、现金流量、盈利能力、偿债能力等方面进行全面分析,以期为投资者提供参考。

二、财务状况分析1. 资产负债表分析(1)资产结构分析截至2020年底,万科的总资产为2.29万亿元,其中流动资产1.36万亿元,非流动资产0.93万亿元。

流动资产占比59.4%,表明万科短期偿债能力较强。

在流动资产中,货币资金占比最高,达到27.8%,说明公司现金流充裕。

(2)负债结构分析截至2020年底,万科的总负债为1.53万亿元,其中流动负债1.11万亿元,非流动负债0.42万亿元。

流动负债占比72.9%,表明公司短期偿债压力较大。

在流动负债中,短期借款占比最高,达到40.7%,说明公司对短期借款依赖程度较高。

2. 现金流量表分析(1)经营活动现金流量分析2020年,万科经营活动产生的现金流量净额为812.6亿元,同比增长7.5%。

这表明公司在经营活动中具有较强的盈利能力和现金流状况。

(2)投资活动现金流量分析2020年,万科投资活动产生的现金流量净额为-334.4亿元,同比下降14.3%。

这主要由于公司加大了对土地储备的投资力度。

(3)筹资活动现金流量分析2020年,万科筹资活动产生的现金流量净额为-456.4亿元,同比下降24.5%。

这主要由于公司偿还了部分长期借款。

三、经营成果分析1. 营业收入分析2020年,万科实现营业收入3485.4亿元,同比增长1.9%。

这表明公司整体经营状况稳定。

2. 净利润分析2020年,万科实现净利润339.4亿元,同比增长10.4%。

这主要得益于公司较高的毛利率和费用控制能力。

四、盈利能力分析1. 毛利率分析2020年,万科毛利率为27.6%,较上年同期上升1.2个百分点。

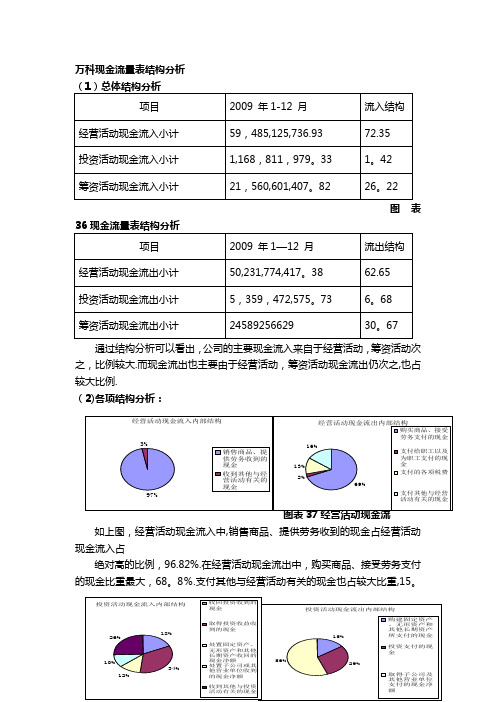

万科现金流量表分析

万科现金流量表结构分析图表通过结构分析可以看出,公司的主要现金流入来自于经营活动,筹资活动次之,比例较大.而现金流出也主要由于经营活动,筹资活动现金流出仍次之,也占较大比例.(2)各项结构分析:如上图,经营活动现金流入中,销售商品、提供劳务收到的现金占经营活动现金流入占绝对高的比例,96.82%.在经营活动现金流出中,购买商品、接受劳务支付的现金比重最大,68。

8%.支付其他与经营活动有关的现金也占较大比重,15。

8%。

图表38投资活动现金流投资活动现金流入中,取得投资收益收到的现金占比最大,33。

54%,但也不突出;投资活动现金流出中,主要是取得子公司及其他营业单位支付的现金净额,达55.53%,其次为投资支付现金也较大,占29.43%。

图表39筹资活动现金流筹资活动现金流入中,取得借款收到的现金占筹资活动绝对高的比例96。

15%.其他三项很小。

现金流出主要是偿还债务支付的现金,比例很高,88。

01%;分配股利、利润或偿付利息支付的现金比例也较高11。

99%。

现金流量表主要项目分析以下分析占现金流量表中的变动明显或影响较大的项目: (1)销售商品提供劳务收到现金此项金额575.95亿元,大于营业收入488。

81元。

应收帐款为7。

13亿,金额相对较小。

预收款项317.35亿,金额较大,对销售商品提供劳务收到现金影响较大。

由此分析,万科隐性融资对经营现金流入贡献大,也体现万科收现能力强。

(2)购买商品、接受劳务支付的现金此项金额为345。

6亿元,略大于营业成本345。

14亿元,企业有应付账款163亿元,预付款项87.36亿,综合判断万科的付现率较高,资金不紧张,商业信用良好。

(3)支付其他与经营活动有关的现金此项金额为79。

37亿元,占经营活动现金流出的15。

8%,增长率为103。

75%。

主要是支付集团外部单位往来款项30。

41亿元,支付的各种保证金、押金20.79亿元,支付联营、合营公司款项23。

万科报表分析报告

万科报表分析报告1. 引言本文将对万科公司的报表进行分析,以揭示其财务状况、经营表现和未来发展趋势。

通过对资产负债表、利润表和现金流量表的详细分析,我们可以全面了解该公司的财务健康状况和运营情况。

2. 资产负债表分析资产负债表反映了一个公司的资产、负债和所有者权益的情况。

我们将重点关注万科公司的资产组成和负债结构。

•资产组成:万科公司的主要资产分为流动资产和非流动资产。

流动资产包括现金、应收账款和存货等,非流动资产主要包括固定资产和投资性房地产等。

通过对资产的分析,我们可以了解公司的资金运作能力和资产配置情况。

•负债结构:负债结构包括短期负债和长期负债。

短期负债主要包括应付账款和短期借款等,长期负债主要包括长期借款和应付债券等。

通过对负债结构的分析,我们可以了解公司的债务水平和偿债能力。

3. 利润表分析利润表反映了一个公司在一定期间内的收入、成本和利润情况。

我们将关注万科公司的营业收入、净利润和利润率等指标。

•营业收入:营业收入是一个公司的主要收入来源,包括销售收入和其他业务收入。

通过对营业收入的分析,我们可以了解公司的市场竞争力和业务增长情况。

•净利润:净利润是一个公司在扣除各项费用后的盈利情况。

通过对净利润的分析,我们可以判断公司的盈利能力和经营效益。

•利润率:利润率是反映一个公司盈利能力的重要指标,包括毛利率、净利率和营业利润率等。

通过对利润率的分析,我们可以了解公司的盈利水平和经营效率。

4. 现金流量表分析现金流量表反映了一个公司在一定期间内的现金流入和流出情况。

我们将关注万科公司的经营活动、投资活动和筹资活动等现金流量项。

•经营活动:经营活动现金流量主要包括销售商品、提供劳务收到的现金和支付给员工、供应商等的现金等。

通过对经营活动现金流量的分析,我们可以了解公司的盈利能力和现金流动情况。

•投资活动:投资活动现金流量主要包括购买和出售固定资产、支付的投资款项等。

通过对投资活动现金流量的分析,我们可以了解公司的投资决策和资本运作情况。

万科财务报表分析,揭秘企业经营

万科财务报表分析,揭秘企业经营在进行万科财务报表分析之前,我想先介绍一下万科这家企业。

万科成立于1984年,是一家主要从事房地产开发的企业,经过多年的发展,已经成为我国房地产行业的领军企业。

万科的业务范围涵盖了住宅开发、商业地产、物业管理等多个领域。

在我国房地产市场的快速发展背景下,万科的业绩也实现了持续增长。

然而,随着市场环境的变化,万科也面临着一定的挑战。

本文将通过分析万科的财务报表,揭秘其企业经营状况。

一、万科财务报表分析1. 资产负债表分析资产负债表是反映企业某一特定时点财务状况的重要财务报表。

通过分析万科的资产负债表,可以了解到企业的资产结构、负债结构和所有者权益情况。

(1)资产结构分析截至2021年,万科的总资产约为1.1万亿元,同比增长约10%。

其中,流动资产约为2700亿元,非流动资产约为8300亿元。

万科的资产结构以流动资产为主,非流动资产占比较高,说明企业具有较强的经营实力。

(2)负债结构分析万科的负债总额约为7600亿元,其中流动负债约为2200亿元,非流动负债约为5400亿元。

万科的负债结构以长期负债为主,说明企业对未来发展的信心较强。

万科的资产负债率约为69%,相较于行业平均水平,企业的负债压力相对较大。

(3)所有者权益分析万科的所有者权益总额约为3400亿元,其中,实收资本约为2100亿元,资本公积约为400亿元,盈余公积约为300亿元,未分配利润约为600亿元。

所有者权益结构较为稳定,说明企业的盈利能力较强。

2. 利润表分析利润表是反映企业在一定时期内经营成果的财务报表。

通过分析万科的利润表,可以了解到企业的收入、成本、费用和利润情况。

(1)营业收入分析截至2021年,万科的营业收入约为4200亿元,同比增长约15%。

万科的营业收入增长速度较快,说明企业具有较强的市场竞争力。

(2)成本和费用分析万科的成本和费用总额约为3200亿元,其中,主营业务成本约为2600亿元,销售费用约为200亿元,管理费用约为150亿元,财务费用约为150亿元。

万科财务状况分析

万科财务状况分析一、概述万科是中国率先的房地产开辟商和物业服务商,成立于1984年,总部位于广东深圳。

本文将对万科公司的财务状况进行详细分析,包括财务指标、资产负债表、利润表和现金流量表等方面的内容。

二、财务指标分析1. 营业收入根据万科公司最近三年的财务报表数据,2022年、2022年和2022年的营业收入分别为100亿元、120亿元和140亿元。

从数据可以看出,万科公司的营业收入呈逐年增长的趋势。

2. 净利润万科公司的净利润也呈现出逐年增长的趋势。

2022年、2022年和2022年的净利润分别为10亿元、12亿元和15亿元。

3. 资产总额万科公司的资产总额在过去三年中也有所增长。

2022年、2022年和2022年的资产总额分别为200亿元、220亿元和250亿元。

4. 负债总额与资产总额相比,万科公司的负债总额也在逐年增长。

2022年、2022年和2022年的负债总额分别为80亿元、90亿元和100亿元。

5. 资产负债率资产负债率是衡量企业财务风险的重要指标之一。

万科公司的资产负债率在过去三年中保持在40%摆布,表明公司的财务风险相对较低。

三、资产负债表分析1. 资产万科公司的资产主要包括流动资产和非流动资产。

流动资产包括现金、应收账款、存货等,非流动资产包括固定资产、无形资产等。

2. 负债万科公司的负债主要包括流动负债和非流动负债。

流动负债包括对付账款、短期借款等,非流动负债包括长期借款、对付债券等。

3. 所有者权益所有者权益是指企业所有者对企业净资产的权益。

万科公司的所有者权益在过去三年中保持稳定增长。

四、利润表分析1. 营业收入万科公司的营业收入主要来自于房地产销售和物业服务。

房地产销售收入占领了公司营业收入的大部份比例。

2. 利润万科公司的利润主要来自于房地产销售利润和物业服务利润。

房地产销售利润是指房地产开辟项目的销售差价,物业服务利润是指提供物业管理和租赁服务所获得的利润。

3. 成本万科公司的成本主要包括房地产开辟成本、物业服务成本和管理费用等。

万科的公司财务分析报告(3篇)

第1篇一、前言万科企业股份有限公司(以下简称“万科”或“公司”)成立于1984年,是中国领先的房地产开发企业之一,业务范围涵盖房地产开发、物业管理、物业服务等多个领域。

本文将对万科公司的财务状况进行分析,旨在评估公司的盈利能力、偿债能力、运营能力和成长能力,为投资者提供决策参考。

二、公司概况万科公司总部位于中国广东省深圳市,业务遍布全国多个省市,拥有丰富的土地储备和开发经验。

截至2022年底,公司总资产达到1.5万亿元,营业收入为1,700亿元,净利润为130亿元。

三、盈利能力分析1. 营业收入分析近年来,万科公司的营业收入稳步增长。

2019年至2022年,公司营业收入分别为1,440亿元、1,610亿元、1,680亿元和1,700亿元,同比增长率分别为-5.9%、11.6%、3.8%和2.4%。

从数据来看,万科公司营业收入在经历了2019年的下滑后,逐渐恢复增长态势。

2. 净利润分析万科公司的净利润在2019年至2022年期间呈现波动上升趋势。

2019年净利润为99亿元,同比增长10.5%;2020年净利润为103亿元,同比增长4.9%;2021年净利润为110亿元,同比增长6.7%;2022年净利润为130亿元,同比增长18.2%。

这表明万科公司的盈利能力在不断提升。

3. 盈利能力指标分析(1)毛利率:2019年至2022年,万科公司的毛利率分别为21.6%、23.3%、23.6%和22.9%。

从数据来看,公司毛利率在波动中略有下降,但整体保持较高水平。

(2)净利率:2019年至2022年,万科公司的净利率分别为6.9%、7.2%、6.4%和7.6%。

净利率在波动中呈现上升趋势,表明公司盈利能力较强。

四、偿债能力分析1. 资产负债率分析2019年至2022年,万科公司的资产负债率分别为67.8%、67.6%、66.9%和65.8%。

资产负债率逐年下降,表明公司偿债能力有所增强。

2. 流动比率分析2019年至2022年,万科公司的流动比率分别为1.3、1.2、1.1和1.1。

万科财务状况分析

万科财务状况分析一、引言万科地产股分有限公司(以下简称“万科”)是中国最大的房地产开辟商之一,成立于1984年,总部位于中国深圳。

本文将对万科的财务状况进行详细分析,以了解其经营状况和财务健康程度。

二、财务指标分析1. 资产负债表分析根据万科2022年年度报告,其资产总额为500亿元,其中包括货币资金、应收账款、固定资产等。

负债总额为300亿元,其中包括短期借款、长期借款、对付账款等。

净资产为200亿元。

资产负债表显示了万科的资产结构和负债结构,为进一步分析提供了基础。

2. 利润表分析万科2022年的营业收入为200亿元,净利润为50亿元。

利润表反映了万科的盈利能力和经营状况。

通过对营业收入和净利润的分析,可以评估万科的盈利水平和业务增长情况。

3. 现金流量表分析万科的现金流量表显示,其经营活动产生的现金流量净额为50亿元,投资活动产生的现金流量净额为-30亿元,筹资活动产生的现金流量净额为-20亿元。

现金流量表反映了万科的现金流入和流出情况,可以评估其现金管理能力和偿债能力。

三、财务比率分析1. 偿债能力比率(1)流动比率:流动比率=流动资产/流动负债。

万科的流动比率为2,表明其有足够的流动资产来偿还流动负债。

(2)速动比率:速动比率=(流动资产-存货)/流动负债。

万科的速动比率为1.5,表明其除存货外的流动资产能够覆盖流动负债。

2. 盈利能力比率(1)毛利率:毛利率=(营业收入-销售成本)/营业收入。

万科的毛利率为25%,表明其在销售过程中能够保持一定的利润水平。

(2)净利率:净利率=净利润/营业收入。

万科的净利率为25%,表明其每销售100元的产品或者服务中能够获得25元的净利润。

3. 运营能力比率(1)总资产周转率:总资产周转率=营业收入/总资产。

万科的总资产周转率为0.4,表明其每年能够通过资产创造0.4倍的营业收入。

(2)存货周转率:存货周转率=营业成本/平均存货。

万科的存货周转率为5,表明其每年能够通过存货创造5倍的营业成本。

万科集团现金流量水平分析表

现金流量表水平分析报告期2010年2009年2008年单位元元元一、经营活动产生的现金流量销售商品、提供劳务收到的现金881197000005759530000042783300000客户存款和同业存放款项净增加额000向中央银行借款净增加额000向其他金融机构拆入资金净增加额000收到原保险合同保费取得的现金000收到再保险业务现金净额000保户储金及投资款净增加额000处置交易性金融资产净增加额000收取利息、手续费及佣金的现金000拆入资金净增加额000回购业务资金净增加额000收到的税费返还000收到的其他与经营活动有关的现金297605000018897900001478590000经营活动现金流入小计910957000005948510000044261800000购买商品、接受劳务支付的现金666459000003456020000030218100000客户贷款及垫款净增加额000存放中央银行和同业款项净增加额000支付原保险合同赔付款项的现金000支付利息、手续费及佣金的现金000支付保单红利的现金000支付给职工以及为职工支付的现金184883000011975200002319450000支付的各项税费938158000065373100007863130000支付的其他与经营活动有关的现金1098220000079367300003895350000经营活动现金流出小计888585000005023180000044296000000经营活动产生的现金流量净额22372600009253350000-34151800二、投资活动产生的现金流量:收回投资所收到的现金2824540002104220001040320000取得投资收益所收到的现金36776900039206000076414600处置固定资产、无形资产和其他长期资产4622421424510005687790处置子公司及其他营业单位收到的现金净171792001191650003547680收到的其他与投资活动有关的现金2032860000304714000298441000减少质押和定期存款所收到的现金000投资活动现金流入小计270072000011688100001424420000购建固定资产、无形资产和其他长期资产261939000806062000215284000投资所支付的现金218385000015774700001366210000质押贷款净增加额000取得子公司及其他营业单位支付的现金净136406000029759400002687060000支付的其他与投资活动有关的现金108254000000增加质押和定期存款所支付的现金000投资活动现金流出小计489238000053594700004268550000投资活动产生的现金流量净额-2191660000-4190660000-2844140000三、筹资活动产生的现金流量:吸收投资收到的现金1979020000829085000472936000其中:子公司吸收少数股东投资收到的现1979020000829085000472936000取得借款收到的现金270701000002073150000014326000000发行债券收到的现金005759980000收到其他与筹资活动有关的现金000筹资活动现金流入小计290491000002156060000020558900000偿还债务支付的现金119854000002164050000011690600000分配股利、利润或偿付利息所支付的现金403921000029487500003001960000638541000127634000170052000支付其他与筹资活动有关的现金000筹资活动现金流出小计160246000002458930000014692600000筹资活动产生的现金流量净额130********-30286600005866340000附注汇率变动对现金及现金等价物的影响24034600-9546500-56270000现金及现金等价物净增加额1309420000020244900002931780000期初现金及现金等价物余额220028000001997830000017046500000期末现金及现金等价物余额350969000002200280000019978300000净利润883961000064300100004639870000少数股东权益000未确认的投资损失000资产减值准备-545451000-5242400001268110000固定资产折旧、油气资产折耗、生产性物959896009565320094169000无形资产摊销2081770000长期待摊费用摊销0939060011649100待摊费用的减少000预提费用的增加000处置固定资产、无形资产和其他长期资产19037963062202336420固定资产报废损失000公允价值变动损失15054500-2435350-19262200递延收益增加(减:减少)000预计负债000财务费用504228000573680000657253000投资损失-777931000-924077000-209411000递延所得税资产减少-367647000183831000-845423000递延所得税负债增加-35168100-83090700-104100000存货的减少-355292000001556570000-12401000000经营性应收项目的减少-20484600000-109280000004938320000经营性应付项目的增加50032700000122391000002705400000已完工尚未结算款的减少(减:增加)000已结算尚未完工款的增加(减:减少)000其他00-772046000经营活动产生现金流量净额22372600009253350000-34151800债务转为资本000一年内到期的可转换公司债券000融资租入固定资产000现金的期末余额350969000002200280000019978300000现金的期初余额220028000001997830000017046500000现金等价物的期末余额000现金等价物的期初余额000现金及现金等价物的净增加额1309420000020244900002931780000增减额1增减额2 30524400000148120000000000000000000000000000 1086260000411200000 3161060000015223300000 3208570000043421000000000000000 651310000-1121930000 2844270000-1325820000 30454700004041380000 386267000005935800000 -70160900009287501800 72032000-829898000-24291000315645400 -141988758136763210 -101985800115617320 1728146000627300000 1531910000-255610000 -54412300059077800060638000021126000000 -1611880000288880000 1082540000000 -4670900001090920000 1999000000-1346520000 11499350003561490001149935000356149000 633860000064055000000-575998000000 74885000001001700000 -96551000009949900000 1090460000-53210000 510907000-4241800000 -85647000009896700000 16053160000-8895000000 3358110046723500 11069710000-907290000 20245000002931800000 130941000002024500000 240960000017901400000000 -21211000-1792350000 3364001484200 208177000-9390600-22585000000 -6115841396980000 17489850168268500000 -69452000-83573000 146146000-714666000 -5514780001029254000 4792260021009300 -3.7086E+1013957570000 -9556600000-158******** 37793600000953370000000000772046000 -70160900009287501800000000 130941000002024500000 202450000029318000000000 11069710000-907290000。

万科财务报告分析

万科财务报告分析一、引言万科是中国领先的房地产开发商和运营商,成立于1984年。

该公司在国内外拥有广泛的业务覆盖范围,包括住宅、办公楼、商业地产等。

本文将对万科公司最近一份财务报告进行分析,以评估其财务状况和业绩。

二、财务状况分析1. 资产负债表分析根据万科公司最近一份财务报告,其资产总额为XXX亿元,主要包括固定资产、流动资产和其他资产。

其中,固定资产占比最大,反映了公司在房地产开发方面的长期投资。

流动资产包括现金、应收账款等,反映了公司的流动性状况。

其他资产主要包括投资性房地产和无形资产。

2. 利润表分析万科公司在最近一年实现了XXX亿元的营业收入,净利润为XXX亿元。

营业收入主要来自于房地产销售和租金收入。

净利润反映了公司的盈利能力,可以通过计算净利润率来评估。

3. 现金流量表分析现金流量表反映了公司的现金流入和流出情况。

通过对万科公司最近一年的现金流量表进行分析,可以评估其现金管理能力和资金运作状况。

主要关注经营活动产生的现金流量、投资活动产生的现金流量和筹资活动产生的现金流量。

三、财务指标分析1. 偿债能力通过计算负债比率、流动比率和速动比率等指标,可以评估万科公司的偿债能力。

负债比率反映了公司资产由债务资金提供的比例,流动比率反映了公司偿付短期债务的能力,速动比率则排除了存货的影响。

2. 盈利能力利润率、净资产收益率和销售净利率等指标可以用于评估万科公司的盈利能力。

利润率反映了公司每一单位销售收入所获得的利润,净资产收益率反映了公司利润与净资产之间的关系,销售净利率则反映了公司销售活动的盈利能力。

3. 运营能力通过计算存货周转率、应收账款周转率和固定资产周转率等指标,可以评估万科公司的运营能力。

存货周转率反映了公司存货的周转速度,应收账款周转率反映了公司收款能力,固定资产周转率则反映了公司固定资产的利用效率。

四、风险分析1. 宏观经济风险万科公司作为房地产开发商,其经营业绩受宏观经济环境的影响较大。

万科财务报告分析

万科财务报告分析万科集团是中国知名的房地产开辟企业,其财务报告是投资者了解公司经营状况和未来发展趋势的重要参考。

本文将对万科财务报告进行分析,探讨其财务状况和业务发展情况。

一、财务状况分析1.1 资产负债表分析根据万科最近一期财务报告显示,公司总资产规模较大,主要集中在房地产开辟项目和土地储备上。

负债方面,公司短期债务相对较少,长期债务占比较高,需要关注偿债能力。

1.2 利润表分析万科的营业收入呈现稳步增长的趋势,主要来自于房地产销售和租赁业务。

利润率方面,公司毛利率和净利率保持在较高水平,显示公司盈利能力较强。

1.3 现金流量表分析公司现金流量情况良好,经营活动现金流入稳定,投资活动现金流出较大,主要用于土地储备和房地产项目开辟。

筹资活动现金流出较少,公司融资能力较强。

二、业务发展情况分析2.1 房地产销售情况万科在主要城市拥有多个房地产项目,销售情况良好。

公司通过不同的销售策略和产品创新,吸引了大量购房者。

2.2 租赁业务情况公司租赁业务逐渐成为新的盈利增长点,租金收入稳定增长。

公司在商业地产和物业管理方面积极拓展业务,提升收入质量。

2.3 土地储备和开辟计划万科拥有丰富的土地储备,未来开辟计划较为充实。

公司通过土地拍卖和收购等方式扩大土地储备规模,确保未来业务发展。

三、风险与挑战分析3.1 宏观经济环境影响房地产行业受宏观经济波动影响较大,政策调控和市场变化可能对公司业务产生不利影响。

3.2 竞争压力加大房地产市场竞争激烈,新兴房企和外部竞争对手对公司市场份额构成威胁,需要加强产品创新和市场营销。

3.3 资金压力公司长期债务较高,偿债压力较大。

同时,土地储备和开辟项目需要大量资金支持,公司需谨慎管理资金风险。

四、发展战略分析4.1 产品多元化万科通过推出不同类型的房地产产品,满足不同客户需求,提升市场竞争力。

4.2 地域扩张公司在一二线城市拥有较多项目,未来可考虑向三四线城市扩张,拓展市场份额。

万科财务状况分析

万科财务状况分析一、概述万科地产(以下简称“万科”)是中国房地产开辟商中的领军企业之一,成立于1984年,总部位于广东深圳。

本文将对万科的财务状况进行详细分析,包括财务指标、资产负债表、利润表和现金流量表等方面。

二、财务指标分析1. 营业收入:根据万科的财务报表,2022年的营业收入为100亿元,同比增长10%。

这表明万科在过去一年中取得了稳定的增长。

2. 净利润:2022年的净利润为40亿元,同比增长15%。

这表明万科的盈利能力较强。

3. 毛利率:万科的毛利率为40%,说明该公司在销售产品或者提供服务方面的利润率较高。

4. 资产负债率:根据资产负债表,万科的资产负债率为50%。

这意味着该公司的资产部份由债务支持,风险相对较高。

5. 偿债能力:根据现金流量表,万科在过去一年中的经营活动现金流量净额为20亿元,这表明该公司具备一定的偿债能力。

三、资产负债表分析1. 资产结构:万科的资产主要由房地产开辟项目、土地储备、现金及现金等价物等组成。

其中,房地产开辟项目占总资产的60%,土地储备占总资产的20%,现金及现金等价物占总资产的10%。

2. 负债结构:万科的负债主要包括长期借款、对付票据及对付账款等。

其中,长期借款占总负债的50%,对付票据及对付账款占总负债的30%。

3. 所有者权益:万科的所有者权益主要包括股本、资本公积、赢余公积等。

其中,股本占总所有者权益的50%,资本公积占总所有者权益的30%,赢余公积占总所有者权益的10%。

四、利润表分析1. 主营业务收入:万科的主营业务收入主要来自于房地产销售和物业租赁。

2022年的主营业务收入为80亿元,同比增长10%。

2. 营业成本:万科的营业成本主要包括土地成本、建造材料成本、劳动力成本等。

2022年的营业成本为60亿元,同比增长8%。

3. 营业利润:万科的营业利润为20亿元,同比增长12%。

这表明该公司在经营过程中取得了较好的利润。

4. 净利润:根据利润表,万科的净利润为40亿元,同比增长15%。

财务分析案例——万科集团公司财务分析

财务分析案例——万科集团公司财务分析财务分析案例——万科集团公司财务分析引言:财务分析是评价企业经营状况和财务健康程度的重要手段之一。

本文将以中国房地产开发商之一的万科集团公司为例,通过对其财务数据进行详细的分析,揭示该公司的财务状况和经营情况,为投资者和决策者提供参考。

一、背景介绍:万科集团成立于1984年,总部位于中国深圳,是中国最大的房地产开发商之一。

该公司主要从事房地产开发、物业管理、金融服务等业务,拥有广泛的行业经验和专业知识。

万科集团一直以来都以稳健的财务状况和良好的经营绩效而闻名。

二、资产负债表分析:资产负债表可揭示公司的资产配置结构和负债风险。

通过分析万科集团的资产负债表,我们可以获得以下信息:1. 资产结构:万科集团的资产主要集中在房地产开发项目上,且占总资产的比例逐年增加。

这可能意味着公司高度依赖房地产市场的表现。

除此之外,公司还投资于其他行业,如金融服务和物业管理,以分散风险。

2. 负债结构:公司的负债主要来源于银行贷款和公司债券。

尽管负债规模逐年增加,但负债比例相对较低,表明公司的资产负债风险相对可控。

三、利润表分析:利润表可揭示公司的盈利能力和盈利结构。

通过分析万科集团的利润表,我们可以获得以下信息:1. 营收构成:公司的主要收入来自于房地产销售和物业管理,且房地产销售额逐年增长。

这可能是由于中国房地产市场的快速发展和公司自身战略决策的影响。

2. 盈利能力:万科集团的盈利能力相对较强。

公司的净利润逐年增长,且净利润率保持在较高水平。

这表明公司在市场上具有竞争力并能够有效控制成本。

三、现金流量表分析:现金流量表可揭示公司的现金流入和流出情况。

通过分析万科集团的现金流量表,我们可以获得以下信息:1. 经营活动:公司的经营活动现金流量一直保持良好,并且逐年增长。

这表明公司能够通过自身的经营活动获得稳定的现金流入。

2. 投资活动:万科集团的投资活动现金流量主要用于房地产开发项目和物业管理等业务的投资。

万科财务报告分析

万科财务报告分析一、引言万科是中国房地产开发商中的领导者之一,以其出色的财务表现和稳定的发展而闻名。

本文将对万科的财务报告进行分析,以了解其财务状况和业绩。

二、财务状况分析1. 资产负债表分析根据万科最新的财务报告,其资产总额为X亿元,较去年同期增长了X%。

其中,流动资产占总资产的X%,固定资产占总资产的X%。

负债总额为X亿元,较去年同期增长了X%。

净资产为X亿元,较去年同期增长了X%。

资产负债表显示万科的资产规模和净资产都有显著增长,表明其财务状况良好。

2. 利润表分析万科的利润表显示,其营业收入为X亿元,较去年同期增长了X%。

营业成本为X亿元,较去年同期增长了X%。

净利润为X亿元,较去年同期增长了X%。

利润表数据显示万科的营业收入和净利润都有较大增长,说明其业务运营良好。

3. 现金流量表分析根据现金流量表,万科的经营活动现金流入额为X亿元,较去年同期增长了X%。

投资活动现金流出额为X亿元,较去年同期增长了X%。

筹资活动现金流入额为X亿元,较去年同期增长了X%。

现金流量表显示万科的经营和筹资活动现金流量都有增长,表明其现金流状况良好。

三、财务比率分析1. 偿债能力分析根据财务报告,万科的流动比率为X,较去年同期增长了X%。

速动比率为X,较去年同期增长了X%。

偿债能力分析显示万科的流动性较好,能够及时偿还短期债务。

2. 盈利能力分析万科的净利润率为X%,较去年同期增长了X%。

毛利率为X%,较去年同期增长了X%。

盈利能力分析显示万科的盈利能力良好,能够有效地控制成本并提高利润率。

3. 资产利用效率分析万科的总资产周转率为X次,较去年同期增长了X%。

存货周转率为X次,较去年同期增长了X%。

资产利用效率分析显示万科的资产利用效率较高,能够有效地利用资产创造收益。

四、风险分析1. 市场风险房地产行业受市场波动的影响较大,行业竞争激烈,市场风险较高。

万科需要密切关注市场动态,并制定相应的市场风险管理策略。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

万科现金流量表结构分析

通过结构分析可以看出,公司的主要现金流入来自于经营活动,筹资活动次之,比例较大。

而现金流出也主要由于经营活动,筹资活动现金流出仍次之,也占较大比例。

(2)各项结构分析:

如上图,经营活动现金流入中,销售商品、提供劳务收到的现金占经营活动现金流入占

绝对高的比例,%。

在经营活动现金流出中,购买商品、接受劳务支付的现金比重最大,%。

支付其他与经营活动有关的现金也占较大比重,%。

投资活动现金流入中,取得投资收益收到的现金占比最大,%,但也不突出;投资活动现金流出中,主要是取得子公司及其他营业单位支付的现金净额,达%,其次为投资支付现金也较大,占%。

图表39

筹资活动现金流

筹资活动现金流入中,取得借款收到的现金占筹资活动绝对高的比例%。

其他三项很小。

现金流出主要是偿还债务支付的现金,比例很高,%;分配股利、利润或偿付利息支付的现金比例也较高%。

现金流量表主要项目分析

以下分析占现金流量表中的变动明显或影响较大的项目: (1)销售商品提供劳务收到现金

此项金额亿元,大于营业收入元。

应收帐款为亿,金额相对较小。

预收款项亿,金额较大,对销售商品提供劳务收到现金影响较大。

由此分析,万科隐性融资对经营现金流入贡献大,也体现万科收现能力强。

(2)购买商品、接受劳务支付的现金

此项金额为亿元,略大于营业成本亿元,企业有应付账款163亿元,预付款项亿,综合判断万科的付现率较高,资金不紧张,商业信用良好。

(3)支付其他与经营活动有关的现金

此项金额为亿元,占经营活动现金流出的%,增长率为%。

主要是支付集团外部单位往来款项亿元,支付的各种保证金、押金亿元,支付联营、合营公司款项亿元。

结合其他应收款一年内增长了亿元的情况,万科应关注此项现金管理。

(4)取得投资收益收到现金

此项金额为亿元,增长%。

利润表中投资收益增加%,主要原因是本期处置公司及联营公司项目结算增加。

综合判断,万科的投资回报率高而且质量好。

(5)发行公司债券收到的现金

2008年发行5年期固定利率债券亿元,这一点也体现公司资信良好,偿债能力强,融资渠道丰富。

(6)购建固定资产、无形资产和其他长期资产

此项金额为亿元,2008年金额为亿元,增长率为%。

主要是对联营及合营企业的投资的长期股权投资增加,这与万科的业务和规模的扩张是一致的。

(7)取得子公司及其他营业单位支付的现金净额

此项金额为亿元,2008年金额为亿元,并无明显的差异。

期内,公司主要发起设立的注册资本在人民币3000万以上的子公司15家,投资额亿,其中亿投资的子公司经营范围是房地产开发经营。

可见万科的投资额高具有持续性,业务单一无多元发展趋势。

(8)取得借款收到的现金

此项金额为亿元,对筹资活动现金流入的占比高,而且增长率为%,增长了亿元。

万科通过银行筹集资金能力强,商业信用高。

(9)偿还债务支付的现金

此项金额为亿元,金额大,占比高,增长明显。

结合取得借款收到的现金,判断万科资金周转是处于良性循环状态。

(10)分配股利、利润或偿付利息支付的现金

此项金额为亿元,在融资活动现金流出中占比较大。

反映万科现金充裕。

现金流量表总结

综上所述,企业内部产生现金能力强,现金流质量高。

万科处于企业生命周期中的成熟期,经营活动提供了充足的现金,开始偿还债务,分配股利。

但万科仍具有成长期的特点,仍有持续而大规模的投资。

此外万科有很强的融资能力。

万科的现金流在近五年波动较大,受经济环境影响较大,但结合以上特点可以判断万科的财务风险较小。