第二章 第二节 商业发票

商业发票

商业发票填写说明商业发票(Commercial Invoice),在国际贸易中通常简称发票(Invoice)。

它是出口商对于一笔交易的全面说明,是结汇工作中的必备单据之一。

它不仅是注有货物品名、数量、价格、支付条件及装运内容的发货清单,也常成为出口商陈述、申明、证明和提示某些事宜的书面文件。

作为出口单据中的核心单据,所有其他单据都需要参照商业发票的有关内容缮制,如果其中一个环节出了差错,最后均会在其他单据中表现出来,从而影响货款的收回。

尤其是信用证项下的商业发票,必须准确而全面地体现有关条款的具体要求。

商业发票并无统一固定的格式,只要其内容符合有关规定即可。

现就模版介绍其缮制方法。

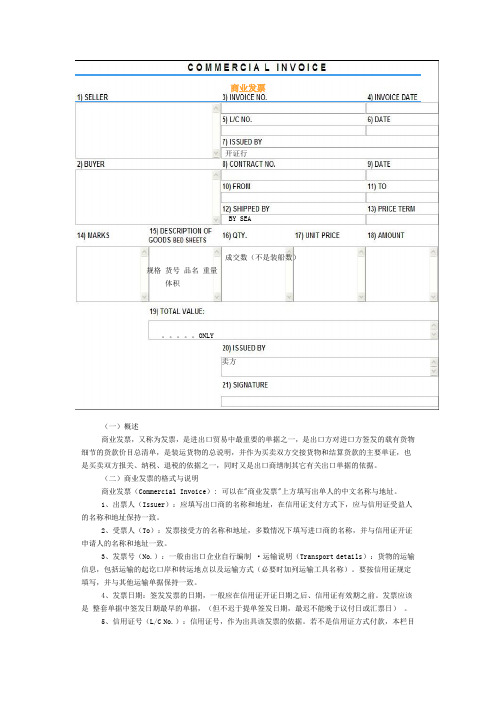

(一)抬头条款(Heading)1. 卖方名址(Seller’s Name and Address)此栏要求填写详细并正确。

2. 买方名址(Buyer’s Name and Address)此栏必须与信用证申请人严格一致(除非信用证另有规定)。

在其他支付方式下,可以按合同规定列入买方名址。

3. 发票号码与日期(Invoice No. and Date)发票号码可以代表整套单据的号码,因此尤其重要。

发票日期一般都是在装运之前,要求尽量接近装运日期,发票日期不晚于汇票日期和信用证的交单议付日期。

4. 信用证及合同号码、日期(L/C and Contract No. and Date)托收方式下的发票,填合同号码;信用证方式下的发票,一般都填列信用证号码;信用证中未指明要求列出合同号者,则可以不填。

5. 运输情况:应填明出运港和抵运港,以及运输工具或运输方式。

运输航线即出运港和抵运港应严格与信用证一致。

如果在中途转运,在信用证允许的条件下,应表示转运及其地点。

6.价格术语(Price term):应表明交易方式,如是FOB则在其后注明装运港名称,如是CFR 或是CIF则在其后注明目的港名称。

(二)主文条款:(Main Body)1. 唛头(Marks)唛头即运输标志,既有与实际货物一致,还应与提单一致,并符合信用证的规定。

第二章 商业发票

•

9、价格术语

10、单价

11、总值

•

12、包装与重量

13、声明文句

1)WE HEREBY CERTIFY THAT THE GOODS ARE OF CHINESE ORIGIN.2) WE HEREBY CERTIFY THAT THE CONTENTS OF THIS INVOICE ARE TRUE AND CORRECT.

第二章 商业发票

一.商业发票的作用

•

1、是交易的合法证明,是货运单据的中心, 也是装运货物的总说明

2、是买卖双方收付货款和记帐的依据

3、是买卖双方办理报关、纳税的凭证 4、是出口商缮制其它单据的依据

二、商业发票的内容

• 1、发票字样

2、出口商的名称和地址

3、买方的名称和地址,又称发票抬头

4、发票号码与签发日期,出票日期可以早于 信用证开立日期 5、合同号码

• • • • •

• 4、 发票号码和日期(INVOICE NUMBER AND DATE) • 发票号码和日期(INVOICE NUMBER AND DATE)由出口公司根据 实际情况自行编制,一般在编制时,在发票号码的顺序数字中能看出 这一票业务是哪个部门及谁做的,具体的年份,以便于日后查找。发 票日期一般不得迟于信用证的有效期限(EXPIRY DATE)。 • 5、 信用证号码(L/C NUMBER) • 当采用信用证结算方式时,填写信用证号码(L/C NO)。如果信用 证没有要求在发票上标明信用证号码,此项可以不填,当采用其他支 付方式时,此项也可不填。 • 6、 合同号码(S/C NUMBER) • 合同号码(SALE CONTRACT NO。)应与信用证上所列的相一致, 如果一笔交易牵涉到几个合同时,应在发票上全部表示出来。

外贸单证缮制商业发票课件

学习交流PPT

2

(二)商业发票的作用

1.是出口商凭以收取货款和进出口双方记账的凭证。 2.是进出口双方办理报关及纳税的重要依据。 3.在办理保险索赔时作为货物价值的证明。 4.是整套出口单据的核心,也是缮制其他单据的依

据。 5.在不用汇票的情况下,替代汇票结算。 另外,商业发票还可以作为统计的凭证。

学习交流PPT

14

(三)商业发票缮制是应注意的问题

1.发票的种类 商业发票/海关发票/ 形式发票/领事发票 ect. 2.发票的签发人 L/C支付方式下,除可转让信用证,发票应 由L/C受益人签发

学习交流PPT

15

3.发票的抬头(收货人) L/C支付方式下,除可转让信用证或另有 规定外,发票应移开证申请人为抬头。 4.发票的签署 除非另有规定,商业发票无须签字。 “ Signed” 、“Manually Signed” 或要求 加注证明文句的,发票必须签署

一致。当信用证上有“依××形式发票开立商业发

票”的条款时,发票上需注明“AS PER P/I NO.

×× DATED ××”,出口商交单时,须按照形式

发票来制单。

学习交流PPT

4

(二)、厂商发票

厂商发票是由出口商品的制造厂商提供的, 以其本国货币计算价格的,用以证明出口 货物在本国国内市场出厂价格的发票。

学习交流PPT

10

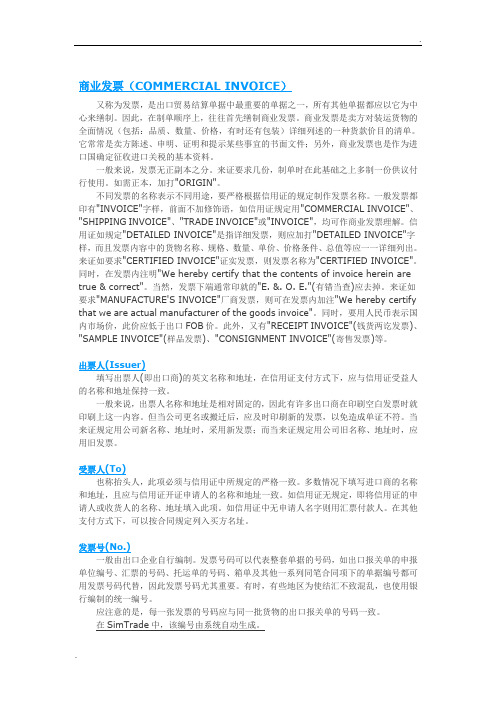

TIFERT TRADING CO., LTD 86 ZHUJIANG ROAD , TIANJIN, CHINA

COMMERCIAL INVOICE

TO: TOYOHAN

56, NISHIKI 6-CHOME,

DATE: MAR. 15,2009

学习交流PPT

商业发票_精品文档

商业发票1. 什么是商业发票商业发票是指企业在销售商品或提供服务后,按照国家相关法律法规的规定,开具给购买方的一种合法凭证。

商业发票是企业之间交易的重要凭证,也是企业报销和纳税的依据。

2. 商业发票的内容和要求商业发票通常包括以下内容:•发票抬头:即购买方的名称或个人姓名。

•发票编号:唯一标识每张发票的编码信息。

•开票日期:发票的开具日期。

•商品或服务描述:对购买的商品或服务进行详细描述。

•数量、单价和金额:购买商品或服务的数量、单价和总金额。

•税率和税额:如果适用,包括商品或服务的税率和相应的税额。

•开票单位:即出具发票的企业名称及其相关信息。

•收款单位:即购买方支付款项的企业名称及其相关信息。

•备注:可在发票上添加一些特殊说明。

商业发票的要求如下:•准确性:发票的内容应准确无误地反映真实的交易情况。

•完整性:发票应包括所有必要的信息,确保清晰明了。

•规范性:发票的格式和内容应符合国家相关法律法规的规定。

•一致性:发票上的信息应与其他相关凭证(如采购订单、合同等)保持一致。

•可读性:发票的文字、数字和图表应清晰可辨,便于购买方核对和使用。

3. 商业发票的作用和重要性商业发票在商业活动中起着重要的作用:•法律合规:依法开具商业发票,符合国家相关法律法规的规定,确保企业合规运营。

•纳税申报:商业发票是企业纳税申报的重要凭证,合规开具发票有利于确保纳税申报的准确性和及时性。

•报销凭证:商业发票是企业报销的必要凭证,能够帮助企业核对和确认支出,并进行账务处理。

•交易证明:商业发票记录了企业与客户之间的交易信息,是交易双方权益和合法权益的有效保障。

•统计分析:商业发票记录了企业的销售和支出信息,有利于企业进行财务分析、经营决策和预测预警。

4. 商业发票的开具流程商业发票的开具流程通常包括以下步骤:1.收集销售或服务信息:包括商品或服务的名称、数量、单价等信息。

2.生成发票内容:根据收集到的信息,生成发票的详细内容。

商业发票的名词解释

商业发票的名词解释商业发票是商业交易中常见的一种单据,用于记录商品或服务的销售和付款信息。

它通常是由卖方向买方提供的一份证明文件,详细列出了交易的相关细节,包括商品或服务的名称、数量、单价、总价、交易日期等。

商业发票在商业领域具有重要的作用。

首先,它是一种法律文件,用于确保交易的合法性和合规性。

商业发票可以作为凭证,证明交易双方之间的交易关系存在,并且是按照法律规定进行的。

商业发票还是会计记录的重要依据。

无论是卖方还是买方,都需要将发票的相关信息记入财务报表中。

卖方需要将销售额记录为收入,而买方需要将采购费用记入成本或费用。

商业发票可以提供准确的交易数据,有助于实现正确的会计核算和税务申报。

在国际贸易中,商业发票也扮演着重要的角色。

它是进行货物进出口报关的必备文件之一。

海关会根据商业发票上的信息来计算关税和进口税等费用,并核实货物的数量和价值。

因此,商业发票的准确与否直接关系到货物的顺利通关和关税的正确缴纳。

除了上述功能,商业发票还可以用于纳税申报、财务审计、价格核实、业务分析等方面。

商业发票上的数据可以被用于分析销售趋势、了解市场需求、评估业务绩效等,对企业的管理和决策具有重要的参考价值。

商业发票的内容通常包括以下几个方面:1. 发票抬头:显示买方和卖方的名称、地址、联系方式等信息。

2. 发票编号:唯一标识一张发票的编号,用于跟踪和管理发票。

3. 发票日期:记录交易发生的具体日期。

4. 商品或服务的详细信息:包括商品或服务的名称、规格、数量、单价等。

这些信息有助于确认双方对交易内容的理解和共识。

5. 交易金额:列出每个商品或服务的金额小计,并计算出总金额。

通常还会显示相关的税费信息,如增值税、消费税等。

6. 付款方式:说明买方将如何支付款项,如现金、银行转账、支票等。

商业发票的格式和样式因地区和行业而异。

在某些国家和地区,商业发票可能需要遵守特定的法律和法规,包括纳税规定和商务合规要求。

因此,商业发票的内容和形式也有一定的差异。

商业发票和其他单据

人。从实务中的使用来看,商业发票加盖出具

人名称的印章将有利于辨认。

注意一些国家对发票的特殊规定!

第二节 附属单据

附属单据(Additional Documents)是国际贸 易中出口商所提供的除基本单据以外的单据。

用途: 一是为了满足进口地当局的一些特殊的法令和 规定; 二是为了满足进口商对于货物质量的要求及其 他方面的一些要求。

在我国,普惠制原产地证明书由出口商填制后连 同普惠制原产地证申请书和商业发票一份,交送 进出口商品检验检疫局签发。

(二)一般原产地证

全称为:中华人民共和国出口货物原产地证 (Certificate of Origin of THE PEOPLE'S REPUBLIC OF CHINA)它是证明出口货物符合 中华人民共和国出口货物原产地规则的证明文件。

(二)商业发票的作用

它是卖方履约情况的书面证明 它是供买方了解货物情况的依据 它是买卖双方收、付款记账的依据 它是进出口商进出口报关、缴纳关税的重要依 据 它是供出口商计算和支付佣金的依据 它是出口商缮制其他单据的依据 在不用汇票的情况下,发票替代汇票作为索汇 的凭证

此外,发票还可作为统计的凭证、保险索赔时作 为价值证明,等等。

(一)普惠制产地证(Generalized System of Preference Certificate of Origin)

普惠制全称普遍优惠制(Generalized System of Preference),是指发达国家给予发展中国家或 地区在经济、贸易方面的一种非互惠的特别优惠待 遇。

一、其他发票

(一)海关发票(Pro-forma Invoice)

海关发票是进口国海关当局规定的进口报关 必须提供的特定格式的发票,由出口方填制,供 进口商凭以报关。主要作用:

商业发票

2、发票名称(Name of Document) 发票名称应用英文粗体标出 “Commercial Invoice”或“Invoice”字 样。如果信用证指定“Detailed Invoice” 或“Receipted Invoice”等发票名称时, 应照办。

3、发票编号(No.)

发票编号由出口公司根据本公司的实际情 况自行编制,是全套结汇单据的中心编号.

商业发票 Commercial Invoice

第四单元

一、概述

商业发票简称发票,

是进出口贸易中最重要的单据之一;

是在货物装出时,卖方开立的凭以向买方 索取货款的价目清单; 在国际贸易结算中,商业发票是卖方必须 提供的主要单据之一。

是出口方对进口方签发的载有货物细节的 货款价目总清单。 是装运货物的总说明,并作为买卖双方交 接货物和结算货款的主要单证; 是买卖双方报关、纳税、退税的依据之一;

4.作为出口方向银行办理结汇,向保险公 司办理投保(计算保险金额)时提供的单据 之一; 5.在不用汇票结算的业务中,发票代替汇 票作为结算货款的依据; 此外,发票还可作为海关数据统计、保险索 赔时作为价值的证明等等。发票实例 P57 - 60

三、商业发票的主要内容

1.出口商名称:发票的顶端必须要有醒目 的出口商名称、详细地址、电传、电挂、传 真和电话号码。 2.发票名称:在出口商名称下面,要有明 显的粗体字COMMERCIAL INVOICE或 INVOICE 字样。 3.发票抬头人:填在发票左上端TO后面, 一般发票的抬头入填进口商的名称和地址。

是全套货运单据中心,出口商缮制其它有 关出口单据均要与其在内容上保持一致。

外贸单证实务教案

外贸单证实务教案第一章:外贸单证概述1.1 外贸单证的定义与作用1.2 外贸单证的分类1.3 外贸单证的基本流程1.4 外贸单证的审核与制作要点第二章:商业发票2.1 商业发票的定义与作用2.2 商业发票的内容与格式2.3 商业发票的审核与制作要点2.4 商业发票的常见问题与解决方案第三章:装箱单3.1 装箱单的定义与作用3.2 装箱单的内容与格式3.3 装箱单的审核与制作要点3.4 装箱单的常见问题与解决方案第四章:运输单据4.1 运输单据的定义与作用4.2 运输单据的种类与格式4.3 运输单据的审核与制作要点4.4 运输单据的常见问题与解决方案第五章:保险单据5.1 保险单据的定义与作用5.2 保险单据的种类与格式5.3 保险单据的审核与制作要点5.4 保险单据的常见问题与解决方案第六章:原产地证明6.1 原产地证明的定义与作用6.2 原产地证明的内容与格式6.3 原产地证明的审核与制作要点6.4 原产地证明的常见问题与解决方案第七章:进口许可证和出口许可证7.1 进口许可证和出口许可证的定义与作用7.2 进口许可证和出口许可证的种类与格式7.3 进口许可证和出口许可证的审核与制作要点7.4 进口许可证和出口许可证的常见问题与解决方案第八章:货物运输代理和报关代理8.1 货物运输代理和报关代理的定义与作用8.2 货物运输代理和报关代理的选择与合作8.3 货物运输代理和报关代理的审核与制作要点8.4 货物运输代理和报关代理的常见问题与解决方案第九章:外贸单证的操作流程与风险管理9.1 外贸单证的操作流程9.2 外贸单证的风险类型与识别9.3 外贸单证的风险管理措施9.4 外贸单证的风险案例分析与防范第十章:外贸单证的现代化管理10.1 外贸单证的电子化10.2 外贸单证的信息化管理10.3 外贸单证的在线审核与制作10.4 外贸单证的未来发展趋势与挑战重点和难点解析一、外贸单证的分类与作用重点解析:了解各类单证的功能和相互之间的关系,以及它们在外贸交易中的重要性。

外贸单证第二章缮制商业发票

第二章、缮制商业发票

学习目标: 1.了解商业发票的概念及作用。 2.熟悉商业发票的内容及缮制规范 3.掌握信用证中关于商业发票的条款及 制单过程中应注意的问题 4.了解其他类型的发票

TIFERT TRADING CO., LTD 86 ZHUJIANG ROAD , TIANJIN, CHINA

COMMERCIAL INVOICE TO: TOYOHANM AND CO., LTD 56, NISHIKI 6-CHOME, NAKAKU NAGOYA, JAPAN

INV. NO. CQ345 DATE: MAR. 15,2009 S/C NO 06AB23M L/C NO.052-LC-153639 FROM TIANJIN TO KOBE BY VESSEL MARKS DESCRIPTIONS QUAN. UNIT PRICE AMOUNT TT.C 100%COTTON 2000PCS CIF KOBE KOBE QUILTS/NO. 7834 USD4.75/PC USD9,500.00 NO.1-50 SIZE145X195CM TOTAL:SAY US DOLLARS NINE THOUSAND FIVE HUNDRED ONLY TIFERT TRADING CO., LTD LUCY CHEN

7.发票总金额 发票总金额不能超过信用证的最高限额 发票必须显示信用证要求的折扣或扣减。 8.发票格式要整齐。 应该做到:横排是每一货号商品的内容; 竖排是各货号该类内容的总和,如数量 合计、金额合计

商业发票(COMMERCIAL INVOICE)

商业发票(COMMERCIAL INVOICE)又称为发票,是出口贸易结算单据中最重要的单据之一,所有其他单据都应以它为中心来缮制。

因此,在制单顺序上,往往首先缮制商业发票。

商业发票是卖方对装运货物的全面情况(包括:品质、数量、价格,有时还有包装)详细列述的一种货款价目的清单。

它常常是卖方陈述、申明、证明和提示某些事宜的书面文件;另外,商业发票也是作为进口国确定征收进口关税的基本资料。

一般来说,发票无正副本之分。

来证要求几份,制单时在此基础之上多制一份供议付行使用。

如需正本,加打"ORIGIN"。

不同发票的名称表示不同用途,要严格根据信用证的规定制作发票名称。

一般发票都印有"INVOICE"字样,前面不加修饰语,如信用证规定用"COMMERCIAL INVOICE"、"SHIPPING INVOICE"、"TRADE INVOICE"或"INVOICE",均可作商业发票理解。

信用证如规定"DETAILED INVOICE"是指详细发票,则应加打"DETAILED INVOICE"字样,而且发票内容中的货物名称、规格、数量、单价、价格条件、总值等应一一详细列出。

来证如要求"CERTIFIED INVOICE"证实发票,则发票名称为"CERTIFIED INVOICE"。

同时,在发票内注明"We hereby certify that the contents of invoice herein are true & correct"。

当然,发票下端通常印就的"E. &. O. E."(有错当查)应去掉。

来证如要求"MANUFACTURE'S INVOICE"厂商发票,则可在发票内加注"We hereby certify that we are actual manufacturer of the goods invoice"。

商业发票的含义与其包含的要素

商业发票(Commercial Invoice),习惯简称发票,在进出口业务中,它是卖方开给买方的载有货物名称、数量、价格等项内容的消单,作为买卖双方交接货物及结算货款的主要单证。

业务中.它具有以下几方面的作用:交易的合法证明文件,是货运单据的中心,也是装运货物的总说明:收付货款和记账依据:办理报关、纳税的计算依据;在信用证不要求提供汇票的情况下,发票代替了汇票作为付款依据:出口商绪制其他出口单据的依据。

z,商业发票的络制在业务中,各出口企业使用的发票格式并不完全一致.但其结构及主要内容是相同的,一般可分为三部分(见式样I1.1)。

(I)首文部分(Heading)I)发票名称。

采用发票还是商业发票的字样显示,应根据信用证或合同的要求确定。

2)发票号码(Invoice No.)及日期。

发票号码由出C]公司根据本公司的实际情况自行编制。

至于发票日期,由于在所有结汇单据中,发票是签发日期最早的单据,该日期可以早于开证日期.但不得迟1-信用证的议付有效期(ExpiryDate)。

3)出票人名称与地址。

一般情况下,出票人即为出口公司,制单时应标出出票人的英文名称和地址。

当企业采用印刷空白发票或电脑制单时,应印上或在程序中编入出票人的名称和地址。

出票人的名称和地址应与信用证的受益人的名称和地址一致。

4)发票抬头人名称与地址(Messrs)。

当采川信用证支付货款时,如果信用证上有指定抬头人,则按来证规定制单。

否则,一般情况下填写开证中请人(进口商)的名称和地址;当采用托收方式支付货款时,填写合间买方的名称和地址。

填写时名称和地址不要写在同一行。

5)信用证号码(UC No.)和/或合同号码(Contract No.).当采用信用证支付货款时,填写信用证号码。

若信用证没有要求在发票上标明信用证号码,此项可以不填。

当采用其他支付方式时,坡合同号码。

6)运愉资料(Transport Details ).填写货物实际的起运港(地)、目的港(地〕以及运输方式,如果货物需经转运,应把转运港的名称表示出来,如“FROMGUANGZHOU TO MARSEILLES WIT HONGKONG BY VESSEL”-(2)正文部分(Body)I)运输标志及件号(Marks and Number)。

商业发票

商业发票一、商业发票的定义和作用是卖方向买方开具的载有交易货物名称、数量、价格等内容的总清单,是装运货物的总说明。

作用:1、交易的证明文件2、记账的凭证3、报关征税的依据4、替代汇票二、商业发票的种类发票(INVOICE)是进出口贸易结算中使用的最主要的单据之一,我国进出口贸易中使用的发票主要有商业发票(COMMERCIAL INVOICE)、海关发票(CUSTOMS INVOICE)、形式发票(PROFORMA INVOICE)、领事发票(CONSULAR INVOICE)及厂商发票(MANUFACTURER’S INVOICE)等。

三、商业发票的基本内容:1、出口商名称和地址2、发票字样3、发票抬头人4、发票号码、发票日期、信用证号码、合同号码5、起运地和目的地6、唛头7、货物描述8、单价、总值、价格条件9、其他需要说明的事项10、签名三、UCP600对商业发票的要求A.商业发票:i.必须在表面上看来系由受益人出具(第三十八条另有规定者除外);ii.必须做成以申请人的名称为抬头(第三十八条(g)款另有规定者除外)iii.必须将发票币别作成与信用证相同币种。

iv.无须签字。

B.按照指定行事的被指定银行、保兑行(如有)或开证行可以接受金额超过信用证所允许金额的商业发票,倘若有关银行已兑付或已议付的金额没有超过信用证所允许的金额,则该银行的决定对各有关方均具有约束力。

C.商业发票中货物、服务或行为的描述必须与信用证中显示的内容相符。

四、商业发票的具体缮制(一)缮制内容第一栏:出票人名称与地址信用证中一般表示为“BENEFICIARY:×××”。

通常出口商名称及地址都已事先印好。

第二栏:发票名称应明确标明“INVOICE”(发票)或“COMMERCIALINVOICE”(商业发票)字样。

不能出现“临时发票”“形式发票”字样第三栏:发票抬头人(To) 除信用证有其他要求之外,发票抬头一般缮制为开证申请人(APPLICANT)。

商业发票和其他单据

二、原产地证明书(Certificate of Origin) 简称产地证,是由政府或公证机构或出口厂商 出具的证明货物的生产地的证明文件。 主要作用: 1. 进口国家实行国别贸易政策的通关证件; 2. 进口国给予优惠关税待遇的进口计税凭证; 3. 作为出口国享受配额待遇的通关凭证。 原产地证明书根据签发人的不同,大致可分为 三种类型:政府授权机构签发的产地证明书,商会 签发的产地证明书,以及出口厂商签发的产地证明 书。

(二)商业发票的作用

它是卖方履约情况的书面证明 它是供买方了解货物情况的依据 它是买卖双方收、付款记账的依据 它是进出口商进出口报关、缴纳关税的重要依

据 它是供出口商计算和支付佣金的依据 它是出口商缮制其他单据的依据 在不用汇票的情况下,发票替代汇票作为索汇 的凭证 此外,发票还可作为统计的凭证、保险索赔时作 为价值证明,等等。

3. 结文部分 进出口许可证号、外汇许可证号、税则号,以 及有关买方参考号 信用证不要求提供汇票时的做法 “E. & O.E”字样errors and omissions excepted错误和疏漏除外,

习惯译为" 有错当查"。

证明发票内容正确及货物产地的说明 卖方(出口商)签章

在信用证方式下,签章人必须是信用证受益 人。从实务中的使用来看,商业发票加盖出具 人名称的印章将有利于辨认。 注意一些国家对发票的特殊规定!

要求保证“货证相符”。 要求检验证书与信用证条款、合同要求相符。 检验证书上的日期应掌握不得迟于提单日期。 检验证明书需要有权签字人签字。

四、包装单据(Packing Documents)

是指一切记载或描述商品包装情况的单据,是商业 发票的补充单据,也是需要提交的一项重要单据。

商业发票

商业发票填写说明商业发票(Commercial Invoice),在国际贸易中通常简称发票(Invoice)。

它是出口商对于一笔交易的全面说明,是结汇工作中的必备单据之一。

它不仅是注有货物品名、数量、价格、支付条件及装运内容的发货清单,也常成为出口商陈述、申明、证明和提示某些事宜的书面文件。

作为出口单据中的核心单据,所有其他单据都需要参照商业发票的有关内容缮制,如果其中一个环节出了差错,最后均会在其他单据中表现出来,从而影响货款的收回。

尤其是信用证项下的商业发票,必须准确而全面地体现有关条款的具体要求。

商业发票并无统一固定的格式,只要其内容符合有关规定即可。

现就模版介绍其缮制方法。

(一)抬头条款(Heading)1. 卖方名址(Seller’s Name and Address)此栏要求填写详细并正确。

2. 买方名址(Buyer’s Name and Address)此栏必须与信用证申请人严格一致(除非信用证另有规定)。

在其他支付方式下,可以按合同规定列入买方名址。

3. 发票号码与日期(Invoice No. and Date)发票号码可以代表整套单据的号码,因此尤其重要。

发票日期一般都是在装运之前,要求尽量接近装运日期,发票日期不晚于汇票日期和信用证的交单议付日期。

4. 信用证及合同号码、日期(L/C and Contract No. and Date)托收方式下的发票,填合同号码;信用证方式下的发票,一般都填列信用证号码;信用证中未指明要求列出合同号者,则可以不填。

5. 运输情况:应填明出运港和抵运港,以及运输工具或运输方式。

运输航线即出运港和抵运港应严格与信用证一致。

如果在中途转运,在信用证允许的条件下,应表示转运及其地点。

6.价格术语(Price term):应表明交易方式,如是FOB则在其后注明装运港名称,如是CFR 或是CIF则在其后注明目的港名称。

(二)主文条款:(Main Body)1. 唛头(Marks)唛头即运输标志,既有与实际货物一致,还应与提单一致,并符合信用证的规定。

商业发票

商业发票商业发票(COMMERCIAL INVOICE)是出口方向进口方开列发货价目清单,是买卖双方记账的依据,也是进出口报关交税的总说明。

商业发票是一笔业务的全面反映,内容包括商品的名称、规格、价格、数量、金额、包装等,同时也是进口商办理进口报关不可缺少的文件,因此商业发票是全套出口单据的核心,在单据制作过程中,其余单据均需参照商业发票缮制。

1定义商业发票(Commercial Invoice)对外贸易中简称发票,是出口公司对国外买方开立的载有货物名称、规格、数量、单价、总金额等方面内容的清单,供国外买方凭以收货、支付货款和报关完税使用,是所装运货物的总说明。

2内容[1]1、卖方栏目要按合同和信用证的规定填写名称和地址的全称。

一般名称和地址要分行打。

2、买方栏目又称发票的收货人或抬头人。

当采用信用证方式付款时,商业发票必须以信用证申请人为抬头,除非信用证另有规定。

跟单托收业务,发票上的收货人应根据合同所列买方或指定名称缮制,并列明详细地址。

3、发票号码。

发票号码由出口商自行编制,一方面便于出口商的查寻,同时又代表了全套单据的号码和某批货物,所以,在缮制时不能遗漏。

如缮制汇票时的号码就是按发票号码填写。

4、发票日期。

发票的出票日期,信用证方式一般在信用证开证日期之后,装运日期之前,或至少在交单或有效期之前。

5、信用证号码。

按信用证填写。

6、信用证日期。

按信用证填写。

7、开证行。

填写信用证的开证行。

8、合同号码,应与信用证上所列的一致,须在发票上列明,若一笔交易有几个合同号码,都应打在发票上。

9、合同日期。

为订立合同的时间。

10、起运地。

按信用证规定填写,并与提单所列明的一致。

11、目的地。

按信用证填写,同时要注意目的地的规定要明确具体,不能笼统;有重名的目的地后面要加打国别。

12、运输工具。

在得到海运公司或运输代理的配载通知后,按其配载内容列明运输工具和航次。

13、唛头。

凡是信用证上规定唛头的,必须逐字逐行按规定缮制,并与其他单据的唛头相一致。

商业发票

商业发票开证行BY SEA成交数(不是装船数)规格货号品名重量体积。

ONLY卖方(一)概述商业发票,又称为发票,是进出口贸易中最重要的单据之一,是出口方对进口方签发的载有货物细节的货款价目总清单,是装运货物的总说明,并作为买卖双方交接货物和结算货款的主要单证,也是买卖双方报关、纳税、退税的依据之一,同时又是出口商缮制其它有关出口单据的依据。

(二)商业发票的格式与说明商业发票(Commercial Invoice): 可以在"商业发票"上方填写出单人的中文名称与地址。

1、出票人(Issuer):应填写出口商的名称和地址,在信用证支付方式下,应与信用证受益人的名称和地址保持一致。

2、受票人(To):发票接受方的名称和地址,多数情况下填写进口商的名称,并与信用证开证申请人的名称和地址一致。

3、发票号(No.):一般由出口企业自行编制·运输说明(Transport details):货物的运输信息,包括运输的起讫口岸和转运地点以及运输方式(必要时加列运输工具名称)。

要按信用证规定填写,并与其他运输单据保持一致。

4、发票日期:签发发票的日期,一般应在信用证开证日期之后、信用证有效期之前。

发票应该是整套单据中签发日期最早的单据,(但不迟于提单签发日期,最迟不能晚于议付日或汇票日)。

5、信用证号(L/C No.):信用证号,作为出具该发票的依据。

若不是信用证方式付款,本栏目留空。

6、开证日期7、开证行8、合同号(S/C No.):销售确认书或合同号。

其销售确认书或合同作为出具发票的依据。

9、合同日期10、启运地11、目的地12、运输方式13、价格术语14、唛头运输标志(Marks and numbers):也叫唛头,是发票的重要项目之一。

如信用证有规定,应严格按照信用证的要求缮制,并与其他运输单据上的唛头保持一致。

如信用证没有规定,可按合同规定填制,也可由出口商自行选定。

不需要时填写NO MARK字样。

商业发票

商业发票商业发票(Commercial Invoice)商业发票(Commercial Invoice)对外贸易中简称发票,是出口公司对国外买方开立的载有货物名称、规格、数量、单价、总金额等方面内容的清单,供国外买方凭以收货、支付货款和报关完税使用,是所装运货物的总说明,虽然发票不是物权凭证,但如果出口单据中缺少了发票,就不能了解该笔业务的全部情况。

商业发票的作用1、发票是交易的合法证明文件,是货运单据的中心,也是装运货物的总说明;2、发票是买卖双方收付货款和记账的依据;3、发票是买卖双方办理报关、纳税的计算依据;4、在信用证不要求提供汇票的情况下,发票代替了汇票作为付款依据;5、发票是出口人缮制其他出口单据的依据信用证中有关商业发票的具体条款示例信用证商业发票条款示例:1) Signed commercial invoice in 6 copies.2) Beneficiary’s manually signed commercial invoice in five folds.3) Commercial Invoice in 8 copies price CIF Bangkok showing FOB value, freight charges and insurance premium separately.商业发票的主要内容与缮制(一)、发票编号(Invoice No. …)由各公司统一编号。

发票作为中心票据,其他票据的号码均可与此号码相一致,如:汇票号码、出口报关单号码及附属单据号码等一般均与发票号码一致。

(二)、地点及日期(Place & Date)出票地址和日期通常在发票右上角联在一起。

1、出票地址应为信用证规定的受益人所在地,通常是议付所在地;2、在全套单据中,发票是签发日最早的单据。

它只要不早于合同的签订日期,不迟于提单的签发日期即可。

(三)、合同号(S/C No.)合同号码应与信用证上列明的一致,一笔交易牵涉几个合同的,应在发票上表示出来。

外贸单证实务--商业发票和海关发票讲解

THE END !

3、发票名称

一般发票都印有“INVOICE”字样,前面不加修饰语,如 信用证规定用“COMMERCIAL INVOICE”、 “SHIPPING INVOICE”、“TRADE INVOICE”或 “INVOICE”,均可作商业发票理解。 信用证如规定“DETAILED INVOICE”是指详细发票,则 应加打“DETAILED INVOICE”字样,而且发票内容中的 货物名称、规格、数量、单价、价格条件、总值等应一一 详细列出。

We certify that the goods are of Chinese origin.

商业发票总结

1、商业发票并无统一的格式,但所填的内容却大体相同。 2、发票的内容要与信用证、合同的描述保持一致。 3、商业发票的制作时间在所有的单据中是最早的。 4、商业发票中必须要有单价、数量、总价。

①出口商

( ②发票抬头人:进口商)

声明文句

①出单人盖 章签字

填 好 的 发 票

上海新龙股份有限公司 SHANGHAI NEW DRAGON CO. , LTD. 27 CHUNGSHAN ROAD E .1 . SHANGHAI, CHINA TEL:8621-65342517 FAX:8621-65724743

商业发票(COMMERCIAL INVOICE),简 称为发票(INVOICE),是卖方在发货时, 向买方开立的发货价目清单,是对所装运 货物及整个交易的总说明,并凭以向买方 收取货款、清算债权债务。它是进出口贸 易结算中使用的最主要的单据之一。

第二节 商业发票的缮制

1.首文部分 2.本文部分 发票名称 发票的抬头 发票号码及日期 合同号、信用证号等 运输方式及路线 唛头 商品描述 数量 单价及总价 合计 3. 结文部分 加注的各种证明 签字 盖章

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第二节 商业发票

商业发票

• 一、商业发票的定义和作用 • 二、商业发票的内容与缮制方法 • 三、信用证发票条款举例

一、商业发票的定义和作用

商业发票是所有结汇单据的核心单据,其作用主有: 1、发票是交易的合法证明文件,是货运单据的中心, 也是装运货物的总说明。 2、发票是买卖双方收付货款和记账的依据。 3、发票是买卖双方办理报关、纳税的计算依据。

16. 总值(Amount)

一般情况下,发票的总值不超过信用证的最 高金额。 特别注意: 凡信用证总值前有“约”、“大概”、“大 约”或类似的词语,交货时允许总值有 10%的增减幅度。

16. 总值(Amount)

实际装运时,如信用证金额有余额,在开证人和开

证行同意接受的情况下,可用发票金额制单结汇。

1、出票人名称与地址

一般情况下,出票人即为出口公司; 填法为:出票人的中文和英文名称和地址。

当企业采用印刷空白发票或电脑制单时,都

已预先印上或在程序中编入出票人的中文名 称和地址。

出票人名称与地址应与信用证受益人名称和

地址一致。

2、发票名称

填法: 发票名称பைடு நூலகம்须用粗体标出

“COMMERCIAL INVOICE” 或 “INVOICE”。

(这样就保证了发票金额与信用证金额一致,即单证相符。)

②发票金额比信用证金额多一些(如80.20美元)。 发票上:加注“Less USD80.20 to be paid by D/D later, net proceed USD10,000.00” 。实收货款10, 000美金,80.20美金通过以后的票汇收取。

13、货物内容(Description of goods)

分批装运时,实际装运的货物只是信用证全部货物 的一部分时,商业发票如何做?是打实际装运的货

物内容,还是打信用证全部货物内容?

《ISBP》规定:

发票可以列明实际装运的货物,也可列明信用证 规定的全部货物描述,然后注明实际装运货物的发 票也是可以接受的。

MARKS&NO.S JYSK COPENHAGEN A24001/98 1-7 TOTAL:

DESCRIPTION X’MASDECORATIONS 2-A15261 2-A15261-1 2-A15261-2

CIF COPENHAGEN 250BOXES 40BOXES 23BOXES USD4.15/BOX USD6.45/BOX USD6.45/BOX USD1,037.50 USD258.00 USD148.35

实际装运时,如信用证金额不够,如:

①发票金额比信用证金额多一点(如8.20美元)。 ②发票金额比信用证金额多一些(如80.20美元)。 ③发票金额比信用证金额多许多(如300美元)。

如何处理?

实际装运时,如信用证金额不够,可作如下处理:

①发票金额比信用证金额多一点(如8.20美元)。 发票上:加注“Written off USD8.20, Net proceed USD10,000.00”。实收货款10,000美金,少收8.20美金。

3)如信用证或合同没有指定唛头,出口商可自行设计唛头。

4)唛头的内容通常包括:客户名称的缩写、合同号(发票 号)、目的港和件号等。货物到目的港后如需运到内陆城市, 则在目的港下面加“intransit to + 内陆城市”或“in transit” 。

信用证和单据中的唛头有可能不一致,不同单据中的唛头也 有可能不一致,该如何解决?

Messrs

Consignee(收货人、收件人、受货人 ) TO 2)填法 :

当采用信用证支付货款时,如果信用证上有指定抬头

人,则按来证规定制单。 在采用信用证支付货款时,如果信用证上没有特别指定 抬头人,则默认为信用证的申请人。 当采用托收方式支付货款时,填写合同买方的名称和地 址。填写时名称和地址不应同行放置。

(这样就保证了发票金额与信用证金额一致。即单证相符)

③发票金额比信用证金额多许多(如300美元)。 需征得进口商和开证行同意,方可按照发票的实际金额制单!

补充: Transfer and remittance 汇款

1) Mail Transfer( M/T ) 信汇

(信汇指客户将款项委托给银行,由银行通过邮寄方式将款

项汇入到客户指定的收款人的当地银行转入收款人手中。 这种汇款方式很慢,现在客户要求办理的较少。 )

2) Telegraphic Transfer (T/T ) 电汇 3) Banker’s Demand Draft ( D/D ) 票汇

(指进口方向本地银行购买银行汇票,自行寄给出口方,

出口方凭以向汇票上指定的银行取款。)

• 《ISBP》第36条和37段做了如下规定:

一切以信用证为依据原则!

1) 如果信用证对唛头做了规定,则需要显示唛头的单 据必须显示信用证里面的内容。 2)除此之外,额外的信息是可以接受的,只要它与信用 证条款不冲突。 3)同时一份信用证的单据,某些单据的唛头除正常内容 外,还有诸如货物种类(如:液体)、易碎货物的警 告、净重、毛重等。在一些单据里显示此类内容,而 其他的单据没有显示,不构成不符点。

14、商品的数量(Quantity)

1)填法: 填写实际装运的数量及单位,并与其他单 据相一致。 2)特别注意: 凡信用证数量前有“约”、“大概”、 “大约”或类似的词语,交货时允许数量 有10%的增减幅度。

15、单价(Unit price)

填法:

1)完整的单价由计价货币、计量单位、单位金额、 价格术语四个部分组成。

2) 转运: FROM 起运港 TO 目的港 W/T 转运港 BY VESSEL VESSEL FROM 起运港 TO 转运港 :列出货物搭乘的船号 VESSEL FROM 转运港 TO 目的港 :列出货物搭乘的船号

5、运输资料(Transport details)

如果商业发票格式为: From ______ to ______ Shipped by: _________ 则填制方法为:

11、支付方式(Terms of payment)

填法:

填写该笔业务的付款方式。如L/C、T/T, D/P,D/A等。

12、唛头及件号(Marks and number)

填法:

1)发票的唛头应按信用证或合同的规定填写,并与托运单、 提单等单据唛头保持严格一致。 2)若为裸装货或散装货,可填写“N/M”(No Mark的缩写)。

8、信用证号码(L/C No.)

填法:

2)若是其他方式支付货款,此项不填。

1)当采用信用证支付货款时,填写信用证号码。

9、开证日期(L/C date) 填法:

填写信用证的开证日期。

10、合同号码(S/C No.)

填法:

1)合同号码应与信用证上列明的一致; 2)一笔交易牵涉几个合同的,应在发票上表 示出来。

如:USD2.0/PCS FOB HK.

2) 根据《UCP600》第18条a款的规定,发票中 显示的单价和币种必须与信用证的要求一致。 3)特别注意: 凡信用证单价前有“约”、“大概”、“大约”或 类似的词语,交货时允许单价有10%的增减幅度。

16. 总值(Amount)

《UCP600》规定: 开证行可以接受(不是必须接受)金额大于信用证 允许金额的商业发票,其决定对有关各方均有约束 力,只要该银行对超过信用证允许金额的部分未作 承付或议付。 (通俗地理解:如果商业发票的总值大于信用证金 额,开证行可以接受此商业发票,但是开证行只支 付信用证上的金额。)

From 起运港 to 目的港 Shipped by: 船名

6、发票号码(Invoice No.)

填法:

由出口公司(出票人)自行编制。

7、发票日期(Invoice date)

填法: 1) 制作发票的日期。 2) 在所有结汇单据中,发票是签发日期最早 的单据,该日期可以早于开证日期,但不得 迟于信用证的议付有效期(expiry date)。

313BOXES

USD1,443.85

SAY US DOLLARS ONE THOUSAND FOUR HUNDERED AND FORTY THREE POINT EIGHT FIVE ONLY

江苏和泰股份有限公司 JIANGSU HOTIY CORPOARATION

三、商业发票的缮制方法

参见发票样单2-2-1

3. 结文部分 加注的各种证明 出单人签字 盖章

江苏和泰股份有限公司 JIANGSU HOTIY CORPOARATION HOTIY BUILDING,50 ZHONGSHAN.,NANJING,CHINA

COMMERCIAL INVOICE

TO: JYSK CHANALEF SILK A/S BRIGHT BULIDING14,SKOVSGERD DK-9990 BROVET. DENMARK FROM SHANGHAI TO COPENHANGEN QUANTITLES NO: A2400A/98 DATE: 041021 S/C NO.: 03HL21401 L/C NO.: 202-612-1068 BY SEA UNIT PRICE AMOUNT

2、发票名称

对发票名称的要求

1)《ISBP》第59段规定,信用证要求“发票”而 没有做出进一步定义,此情况下,提交的任何形式 的发票都可以接受,如商业发票、海关发票、税务 发票、最终发票、领事发票等。

2)除非信用证允许,临时发票、预开发票或类似的 发票不可以接受

3、发票抬头人名称与地址

1)发票抬头人名称与地址一栏的常见表达有:

4、出票人名称与地址 (Exporter)

1)常用的出票人名称与地址一栏的常见表达: Issuer Exporter 2)填法:填写出票人(即 卖家或信用证的受 益人)的英文名称和地址。