基于杜邦财务分析体系的哈药集团盈利能力研究--毕业汇编正规版

基于杜邦体系对新希望集团盈利能力分析-盈利能力-毕业论文

---文档均为word文档,下载后可直接编辑使用亦可打印---摘要近几年来,随着现代市场的不断发展和完善,对企业进行财务分析成为了企业生存与发展的必要前提,财务分析的根本目的是通过对一家企业或组织进行财务分析时发现生产经营过程中所产生的问题,并对其问题加以解决,同时改善财务状况,提高生产经营水平,提高企业综合偿债能力,提升企业盈利能力,促进企业健康发展。

财务分析是对企业生产、经营、投资、举债进行分析,比率分析法是最常用的分析方法,但是如果要想全面综合的分析公司各个方面情况,该方法并不适用。

因而综合财务分析是财务分析方法的最优选择,例如杜邦财务分析体系法、沃尔比重评分法、综合指数法等。

一般而言,选择杜邦分析体系法更多,因为可以将企业经营业绩和财务状况结合起来对企业各方面情况进行综合分析,特别是对生产制造企业盈利分析更加显著,杜邦体系的核心是净资产收益率,并且可以将其分解到销售净利率、总资产周转率、权益乘数之后再根据财务指标的内在联系,将这三个指标进一步分解,找出影响企业盈利的原因。

本文新希望为例,从了解该企业财务指标开始,进行纵向对比分析,发现企业生产经营的不足,并对不足提出改进的思路进行详细阐述。

本文主要分为三个部分:第一部分,杜邦体系相关财务指标相关概念,包括财务分析意义、原则及方法;第二部分,具体案例概述,介绍了新希望公司基本情况,组织结构、盈利指标分析;第三部分,发现企业发展和盈利方面的问题,并对其提出部分改进意见。

关键词:盈利能力分析杜邦体系分析财务分析AbstractI n recent years, with the continuous development and improvement of the modern market, financial analysis of enterprises has become a necessary prerequisite for the survival and development of enterprises. The fundamental purpose of financial analysis is to find and solve problems arising in the course of production and operation through financial analysis of an enterprise or organization, and at the same time to improve the financial situation and raise the level of production and management. Improve the comprehensive solvency of enterprises, enhance the profitability of enterprises, promote the healthy development of enterprises. Financial analysis is an analysis of the production, operation, investment and borrowing of an enterprise. Ratio analysis is the most commonly used analysis method, but if you want to analyze the company in an all-round way. This method does not apply to all aspects of the situation. Therefore, comprehensive financial analysis is the optimal choice of financial analysis methods, such as DuPont Financial Analysis system method, Wall proportion rating method, Comprehensive Index method and so on. Generally speaking, the DuPont Analysis system method is more often chosen, because it is possible to combine the business performance and financial situation of the enterprise to make a comprehensive analysis of all aspects of the enterprise, especially the profit analysis of the production and manufacturing enterprises. The core of the DuPont system is the return on net assets, which can be broken down into net sales interest rates, total asset turnover rates, equity multipliers, and then further divided into three indicators according to the intrinsic links of the financial indicators. Find out the reasons that affect the profit of the enterprise.This paper takes the new hope as an example, from the beginning of understanding the financial index of the enterprise, carries on the longitudinal contrast analysis, discovers the enterprise production and management deficiency, and puts forward the improvement train of thought to carry on the elaboration in detail. This paper is mainly divided into three parts: the first part, DuPont system related financial indicators relatedconcepts, including the significance of financial analysis, principles and methods; The second part introduces the basic situation, the organization structure, the profit index analysis of the new hope company, and the third part, finds out the problems of the enterprise development and the profit, and puts forward some suggestions for the improvement of the new hope company.Key words: profitability analysis DuPont system analysis financial analysis.前言自古以来,衣食住行与人民生活息息相关,则食是我们生活的重中之重,与食最相关的当然是农业。

《2024年基于杜邦财务分析体系的W股份公司盈利能力研究》范文

《基于杜邦财务分析体系的W股份公司盈利能力研究》篇一一、引言盈利能力是评估一个公司经营效果的重要指标,是股东权益增长及企业持续发展的重要源泉。

对于投资者和潜在投资者来说,掌握并理解公司的盈利能力及其构成,能够有效地指导投资决策。

杜邦财务分析体系作为分析公司财务状况的重要工具,能够全面、系统地反映公司的盈利能力。

本文以W股份公司为例,基于杜邦财务分析体系对其盈利能力进行研究。

二、杜邦财务分析体系概述杜邦财务分析体系是一种利用财务比率进行综合分析的财务分析方法,其核心是净资产收益率(ROE),通过将ROE进行层层分解,揭示出影响公司盈利能力的各个因素。

杜邦分析体系将复杂的财务数据转化为具有可比性和可理解性的财务比率,从而帮助投资者和决策者更好地了解公司的财务状况。

三、W股份公司盈利能力分析(一)净资产收益率(ROE)分析W股份公司的净资产收益率在过去几年保持了较高的水平,表明公司的整体盈利能力较强。

这一指标反映了公司运用其资产创造收益的能力,以及股东投资所带来的回报。

(二)资产周转率分析资产周转率是反映公司资产管理效率的重要指标。

通过对W 股份公司的资产周转率进行分析,可以发现公司资产的流动性较好,资产运用效率较高。

这有助于提高公司的盈利能力。

(三)权益乘数分析权益乘数反映了公司的财务杠杆效应。

通过对W股份公司的权益乘数进行分析,可以发现公司适度的债务水平有助于提高公司的盈利能力。

然而,公司需注意控制债务风险,以保持财务稳健。

四、W股份公司盈利能力的影响因素(一)行业地位与市场竞争力W股份公司在行业中的地位和市场竞争力对其盈利能力具有重要影响。

公司在行业中的地位越高,市场竞争力越强,其盈利能力越有可能得到保障。

(二)产品创新与市场拓展产品创新与市场拓展是公司提高盈利能力的重要途径。

通过不断创新产品、拓展市场,公司可以增强自身的竞争力,提高销售收入和利润水平。

(三)成本控制与费用管理成本控制与费用管理是提高公司盈利能力的基础。

《2024年基于杜邦财务分析体系的W股份公司盈利能力研究》范文

《基于杜邦财务分析体系的W股份公司盈利能力研究》篇一一、引言随着经济全球化的深入发展,企业的盈利能力成为衡量其经营成果和价值创造能力的重要指标。

杜邦财务分析体系作为一种经典的财务分析工具,通过一系列的财务比率分析,能够全面、系统地评估企业的财务状况和经营成果。

本文以W股份公司为例,基于杜邦财务分析体系,对其盈利能力进行研究。

二、W股份公司概况W股份公司是一家在国内外具有一定影响力的综合性企业,涉及多个业务领域。

公司以稳健的经营策略、良好的市场口碑和持续的创新力,实现了快速发展。

然而,在激烈的市场竞争中,企业需要不断提高盈利能力,以保持其市场地位和持续发展。

三、杜邦财务分析体系的应用杜邦财务分析体系通过将企业的净资产收益率(ROE)进行层层分解,揭示企业盈利能力的来源和构成。

本文将运用这一体系,对W股份公司的盈利能力进行分析。

1. ROE及其分解首先,计算W股份公司的净资产收益率(ROE),然后将其进行分解,分析权益乘数、资产周转率和销售净利率等指标的变化情况。

这些指标能够反映企业的资产运用效率、销售业绩和成本控制能力等方面。

2. 资产结构与权益乘数资产结构是影响企业权益乘数的重要因素。

通过分析W股份公司的资产结构,了解其资产配置情况,进而判断其权益乘数的合理性。

同时,关注企业负债的来源和期限结构,评估企业的财务风险。

3. 销售业绩与资产周转率销售业绩和资产周转率是反映企业资产运用效率和销售能力的重要指标。

通过分析W股份公司的销售收入、存货周转率、应收账款周转率等指标,了解其销售业绩和资产周转情况。

同时,关注企业是否采取有效的营销策略和内部控制措施,提高资产周转率。

4. 成本控制与销售净利率成本控制能力直接影响到企业的销售净利率。

通过分析W股份公司的成本构成、成本率和成本节约措施等,了解其成本控制能力和销售净利率的变化情况。

同时,关注企业是否通过技术创新、管理创新等手段,提高盈利能力。

四、W股份公司盈利能力分析通过对W股份公司应用杜邦财务分析体系的分析,我们可以得出以下结论:1. W股份公司的净资产收益率(ROE)相对稳定,表明企业整体盈利能力较为稳健。

企业盈利能力分析——以哈药集团为例

161案例·实践企业盈利能力分析—以哈药集团为例刘诗茵(东北农业大学)摘要:盈利能力是指企业获取利润的能力,分析企业的盈利能力能够更好地掌握企业经营状况,制定提升盈利能力的措施,这对企业长远发展至关重要。

本文以哈药集团为例,采用指标分析法进行盈利能力分析,并结合杜邦分析体系对净资产收益率进行拆解,研究影响哈药集团盈利能力提升的因素,为哈药集团及制药行业提出改善盈利能力的建议。

关键词:哈药集团;盈利能力;指标分析法;杜邦分析体系近年来,面对各种挑战和竞争压力,制药行业若想取得长足发展,必须重视对盈利能力的分析,较为直观地衡量企业的经营业绩,并在其中发现企业经营存在的问题,改善企业经营管理制度,提出相应改善举措。

公司简介一、哈药集团简介哈药集团股份有限公司(简称“哈药集团”,股票代码为600664)于1993年6月在上海证券交易所上市,是全国医药行业首家上市公司。

哈药集团融医药制造、贸易、科研于一体,主要经营范围涉及抗生素、化学药物制剂、非处方药品及保健品、现代中药、生物工程药品、动物疫苗、医药流通七大产业领域。

二、哈药集团现状分析哈药股份于1993年上市,此后,哈药集团业绩突破性发展,并于2010年创造了11.3亿元的净利润峰值。

由于哈药集团对广告营销的大量投入,集团旗下的“新盖中盖牌高钙片”“哈药六牌钙加锌”等多个产品也广为人知。

然而自2013年以来,受国家限抗政策、医保控费及哈药集团自身发展重心偏移等主客观因素叠加的影响,哈药集团营业收入开始出现显著下滑趋势,且产品在市场上缺乏竞争力。

基于公司发展现状,对哈药集团进行合理的盈利能力分析、提出改善举措并创造新的利润增长点对集团发展尤为重要。

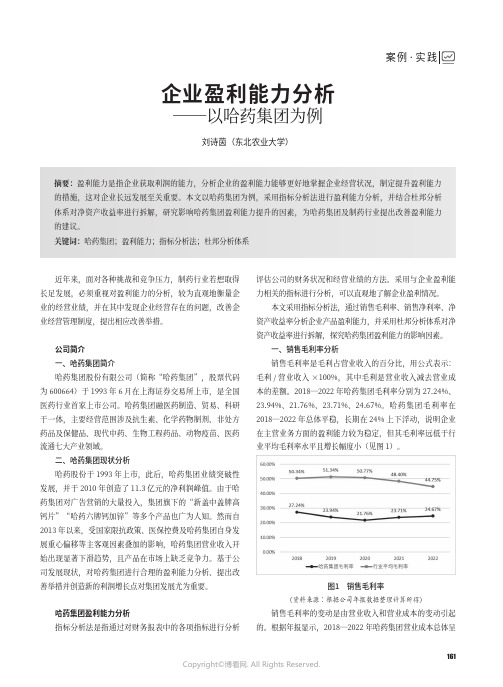

哈药集团盈利能力分析指标分析法是指通过对财务报表中的各项指标进行分析评估公司的财务状况和经营业绩的方法。

采用与企业盈利能力相关的指标进行分析,可以直观地了解企业盈利情况。

本文采用指标分析法,通过销售毛利率、销售净利率、净资产收益率分析企业产品盈利能力,并采用杜邦分析体系对净资产收益率进行拆解,探究哈药集团盈利能力的影响因素。

哈药集团财务分析

哈药集团财务分析Final revision by standardization team on December 10, 2022.哈药集团财务分析一、偿债能力分析(一)短期偿债能力1.流动比率营运资金=流动资产-流动负债流动比率=流动资产/流动负债2.速动比率速动比率= (流动资产-存货) /流动负债3.短期偿债能力分析根据哈药集团资产负债表可得表格如下:报告年度 2022 年 2022 年 2022 年营运资金 379500.00 415435.00446248.00 流动比率 1.56 1.59 1.70速动比率1.07 1.12 1.19由表格可以看出:(1)从 2022 年到 2022 年,营运资金、流动比率和速动比率都在降低。

借鉴同行业其他企业的经营状况,可以发现,全行业的这三项指标的总体趋势都是在降低,而哈药集团的指标处于同行业较高水平。

(2)单从流动比率、速动比率这两项指标来评价哈药集团的短期偿债能力,哈药集团近几年的偿债能力实在不断降低的。

同时哈药集团总体偿债能力不高,企业闲置的现金持有量不多。

(3)从速动比率看,速动比率能始终保持在略高于 1 的水平,说明哈药集团的短期偿债能力水平较好,同时也能较充分地利用货币资金投资获利的机会。

(二)长期偿债能力1.资产负债率=负债总额/资产总额*100%2.产权比率=负债总额/所有者权益总额*100%3.权益乘数=资产总额/所有者权益总额=1+产权比率(利息支出为未披露)4.长期偿债能力分析根据哈药集团资产负债表披露信息可得表格:(1)从 2022 年到 2022 年,哈药集团资产负债率能始终保持在 45%~50%之间这样一个比 较合适的比重。

说明哈药集团长期偿债能力较好,也利于企业再度举债。

也说明哈药集团 能较好的利用财务杠杆来提高其资金利用率。

(2)根据表格可知,哈药集团2022年~2022年产权比率和权益乘数偏高,但都保持在行业 的一个正常水平。

基于杜邦财务体系的盈利能力分析—以方大集团股份有限公司为例

摘要运用杜邦财务分析体系把各个财务指标有机地结合起来,形成一个完整的分析体系,有助于企业管理者更加清晰地看到权益报酬率的影响因素。

本文采用杜邦财务分析体系从方大集团盈利能力现状出发,从销售净利率、总资产周转率、权益乘数三个方面深入分析了存货周转率偏低管理不善、应收账款周转率偏低回收速度慢、权益乘数偏高等问题,进而提出了加强期间费用管理、提高企业存货运营效率、提高企业的应收账款周转率、进而改善负债与资产结构。

关键词:杜邦财务分析体系盈利能力净资产收益率AbstractDupont financial analysis system is used to organically combine various financial indicators to form a complete analysis system, which helps enterprise managers to see more clearly the factors affecting the rate of return on rights and interests. This paper USES the dupont financial analysis system from the large group profit ability present situation, from the sales net interest rate, the total asset turnover, equity multiplier three aspects analyzes the low inventory turnover management, accounts receivable turnover ratio is low, high recovery speed is slow, rights and interests multiplier, and then put forward to strengthen during the cost, improve the operational efficiency of enterprise inventory management, enhances the enterprise the accounts receivable turnover ratio, and improving the structure of the liabilities and assets.Keywords:Dupont financial analysis system profitabilityReturn on equity目录一、引言 (1)二、杜邦财务分析体系的理论概述 (1)(一)杜邦分析体系概念 (1)(二)财务分析的基本方法 (2)三、基于杜邦模型的方大集团的盈利能力分析 (2)(一)方大集团简介 (2)(二)杜邦模型分析 (3)(三)方大集团与同行业水平的对比分析 (10)四、方大集团盈利能力存在的问题 (11)(一)成本费用控制较差,严重影响销售净利率提高 (11)(二)总资产周转率偏低,盈利能力不强 (11)(三)权益乘数偏高 (12)五、进一步提高方大集团盈利能力的对策建议 (13)(一)加强期间费用控制管理 (13)(二)完善存货管理,提高存货周转效率 (13)(三)加强应收账款管理,提高应收账款回收速度 (14)(四)改善负债与资产结构 (14)六、总结 (14)参考文献 (15)致谢 (16)基于杜邦财务体系的盈利能力分析—以方大集团股份有限公司为例一、引言在如今这个快速发展的时代,想要在这个社会中不断的发展前行,就必须要不断的拓宽市场领域,接受市场环境的影响、科技技术不断进步的影响,而对盈利能力的分析就是最主要的一个因素。

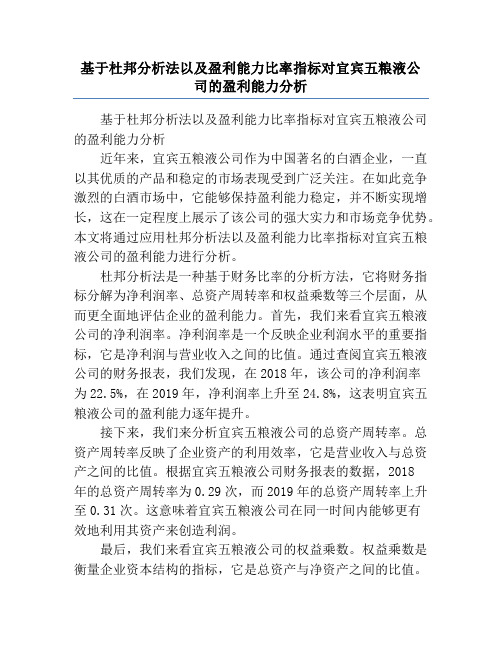

基于杜邦分析法以及盈利能力比率指标对宜宾五粮液公司的盈利能力分析

基于杜邦分析法以及盈利能力比率指标对宜宾五粮液公司的盈利能力分析基于杜邦分析法以及盈利能力比率指标对宜宾五粮液公司的盈利能力分析近年来,宜宾五粮液公司作为中国著名的白酒企业,一直以其优质的产品和稳定的市场表现受到广泛关注。

在如此竞争激烈的白酒市场中,它能够保持盈利能力稳定,并不断实现增长,这在一定程度上展示了该公司的强大实力和市场竞争优势。

本文将通过应用杜邦分析法以及盈利能力比率指标对宜宾五粮液公司的盈利能力进行分析。

杜邦分析法是一种基于财务比率的分析方法,它将财务指标分解为净利润率、总资产周转率和权益乘数等三个层面,从而更全面地评估企业的盈利能力。

首先,我们来看宜宾五粮液公司的净利润率。

净利润率是一个反映企业利润水平的重要指标,它是净利润与营业收入之间的比值。

通过查阅宜宾五粮液公司的财务报表,我们发现,在2018年,该公司的净利润率为22.5%,在2019年,净利润率上升至24.8%,这表明宜宾五粮液公司的盈利能力逐年提升。

接下来,我们来分析宜宾五粮液公司的总资产周转率。

总资产周转率反映了企业资产的利用效率,它是营业收入与总资产之间的比值。

根据宜宾五粮液公司财务报表的数据,2018年的总资产周转率为0.29次,而2019年的总资产周转率上升至0.31次。

这意味着宜宾五粮液公司在同一时间内能够更有效地利用其资产来创造利润。

最后,我们来看宜宾五粮液公司的权益乘数。

权益乘数是衡量企业资本结构的指标,它是总资产与净资产之间的比值。

在宜宾五粮液公司的财务报表中,我们可以看到2018年的权益乘数为1.52,而2019年的权益乘数小幅下降至1.50。

这意味着该公司在2019年有意识地减少了借债来融资,从而降低了财务风险。

综上所述,通过应用杜邦分析法以及盈利能力比率指标对宜宾五粮液公司的财务数据进行分析,我们可以看到该公司的盈利能力在最近的两年逐渐提升。

净利润率的上升显示了该公司的利润水平稳步增长,总资产周转率的上升说明该公司更有效地利用了其资产来创造利润,而权益乘数的下降则表示该公司在管理资本结构时更加谨慎。

基于杜邦财务分析体系的JL公司盈利能力分析

基于杜邦财务分析体系的JL公司盈利能力分析一、本文概述随着市场经济的不断发展和竞争的日益激烈,企业的盈利能力成为了衡量其经营状况和发展前景的重要指标。

在众多财务分析工具中,杜邦财务分析体系以其独特的视角和深入的分析能力,被广泛应用于企业的盈利能力评估。

本文旨在运用杜邦财务分析体系,对JL公司的盈利能力进行深入分析,以期为公司的经营管理提供有益的参考。

本文首先将对杜邦财务分析体系进行简要介绍,阐述其基本原理和分析步骤。

然后,结合JL公司的财务报表数据,运用该体系对公司的盈利能力进行层层剖析,从净资产收益率出发,逐步分解至资产周转率、销售净利率等关键指标,以揭示公司盈利能力的内在结构和影响因素。

通过对JL公司盈利能力的分析,本文旨在发现公司盈利的优势和不足,提出针对性的改进建议。

也希望本文的分析方法和结论能为其他类似企业提供借鉴和参考,共同提升我国企业的盈利能力和竞争力。

二、杜邦财务分析体系框架杜邦财务分析体系,又称为杜邦模型,是一种用于评估企业盈利能力和股东权益回报率的经典财务分析工具。

该体系的核心思想是将企业的净资产收益率(ROE)分解为多个财务比率,以更深入地理解企业盈利能力的内在结构。

杜邦财务分析体系主要由三个主要部分构成:利润率、资产周转率和财务杠杆。

在杜邦模型中,净资产收益率(ROE)是起点和终点,反映了股东权益的收益水平。

ROE的高低直接体现了企业的盈利能力。

ROE的计算公式为:ROE = 净利润 / 股东权益。

为了深入分析ROE的构成,杜邦模型将其进一步分解为利润率和资产周转率的乘积,即ROE = 利润率×资产周转率。

利润率反映了企业通过销售产品或提供服务所获得的利润水平。

利润率的计算公式为:利润率 = 净利润 / 销售收入。

高利润率意味着企业能够以较低的成本获得较高的销售收入,从而获得更高的净利润。

资产周转率则体现了企业利用其总资产产生销售收入的效率。

资产周转率的计算公式为:资产周转率 = 销售收入 / 总资产。

哈药集团财务分析

哈药集团财务分析一、概述哈药集团是中国率先的医药创造企业之一,致力于研发、生产和销售各类药品。

本文将对哈药集团的财务状况进行分析,包括财务指标、盈利能力、偿债能力、运营能力和成长能力等方面。

二、财务指标分析1. 资产负债表分析根据哈药集团最近一期的资产负债表数据,总资产为X亿元,其中流动资产为X亿元,固定资产为X亿元。

总负债为X亿元,其中流动负债为X亿元,长期负债为X亿元。

净资产为X亿元。

通过对照前几期的数据,可以判断资产负债表的变化情况。

2. 利润表分析哈药集团最近一期的利润表显示,营业收入为X亿元,净利润为X亿元。

通过对照前几期的数据,可以判断利润表的变化趋势。

三、盈利能力分析1. 毛利率哈药集团的毛利率为X%,说明企业在销售产品时的盈利能力较高。

通过对照行业平均水平,可以评估哈药集团在行业中的竞争力。

2. 净利率哈药集团的净利率为X%,说明企业在扣除各项费用后的净利润占营业收入的比例较高。

通过对照行业平均水平,可以评估哈药集团的盈利能力。

四、偿债能力分析1. 流动比率哈药集团的流动比率为X,说明企业的流动资产能够覆盖流动负债。

通过对照行业平均水平,可以评估哈药集团的偿债能力。

2. 速动比率哈药集团的速动比率为X,说明企业的流动资产减去存货后能够覆盖流动负债。

通过对照行业平均水平,可以评估哈药集团的偿债能力。

五、运营能力分析1. 应收账款周转率哈药集团的应收账款周转率为X次,说明企业在一定时间内能够将应收账款转化为现金。

通过对照行业平均水平,可以评估哈药集团的运营能力。

2. 存货周转率哈药集团的存货周转率为X次,说明企业在一定时间内能够将存货转化为销售收入。

通过对照行业平均水平,可以评估哈药集团的运营能力。

六、成长能力分析1. 营业收入增长率哈药集团的营业收入增长率为X%,说明企业在一定时间内的营业收入增长较快。

通过对照行业平均水平,可以评估哈药集团的成长能力。

2. 净利润增长率哈药集团的净利润增长率为X%,说明企业在一定时间内的净利润增长较快。

基于杜邦财务分析法对新希望集团的盈利能力分析

基于杜邦财务分析法对新希望集团的盈利能力分析1 绪论1.1 研究背景伴随着我国开始纵深推进扶贫工作,“精准扶贫”已提升到国家发展的战略高度。

在当今社会,企业作为当前经济活动中最活跃的主体,已经成为了“精准扶贫”的重要力量。

由于其自身所具备强大的市场资源优势,能够在国家精准扶贫政策的支持下获得新生,解决难题。

新希望是中国现代企业结构中第一产业的代表,是中国民营企业的代表,是一个在农业和畜牧业的领导者。

企业成立30多年以来,新希望集团实现了不同阶段的跨越发展,连续数年位列中国企业500强前茅,年销售收入近1000亿元人民币。

新希望集团一直秉持着“义利兼顾,以义为先”的核心理念,致力于完善企业社会责任,不断参与企业扶贫。

因此,本文拟对新希望集团2014至2018年,这五年的财务报告的盈利能力进行分析,找出其存在问题,提出合理建议。

1.2 研究意义关于企业的盈利能力分析,可以通过财务数据分析,了解其中所传达出来的重点信息,并且通过这些信息给企业经营者、投资者、债权人充分了解企业的实际情况的机会。

在传统财务会计管理理论当中,对相关财务报表数据进行分析的主要切入点包括以下四个:对比数据、研究趋势、研究具体因素、关注比例数据。

但是这些切入点都具有一定的不完整性,不能将企业的财务状况和经营成果全面系统准确的反映出来。

在此基础上,杜邦分析法应运而生。

它是一种综合数据的全面分析方法,运用杜邦分析法能够对公司的相关财务管理数据进行综合对比,对相关数据进行再加工,有助于经营决策者决策的制定和实施,对于经营过程中出现的问题能够及时改正,使企业获得更多的利润1。

为此,本文在前人研究的基础上,运用杜邦分析法对新希望集团的财物报告进行分析,以便找出新希望集团经营活动中存在的问题,为企业管理者提供帮助和建议。

1.3 国内外研究现状1梅雪. 杜邦分析法在钢铁企业财务分析中的应用[D]. 科技信息, 2012.1.3.1国外研究现状Zeeshan Fareed Zahid Ali(2016)根据巴基斯坦电力和能源部门的16家公司十二年的面板数据,分析其盈利能力的主要决定因素,该研究考虑了企业的盈利能力决定因素和行业从属关系水平,研究结果表明:企业规模、企业的成长和电力危机对盈利能力有正向的影响。

杜邦分析法下的企业盈利能力研究——以海尔集团为例

摘要:杜邦分析法得名于美国杜邦公司,主要被用于对该公司财务数据进行分析。

这种分析方法主要通过企业不同类型的财务比率的应用,来实现对企业财务运转情况的综合评价。

由于这种方法能够从各个方面为企业财务报表应用者提供企业的整体经营现状和盈利情况。

因此,杜邦分析法深受欢迎,并且在各个行业领域中被使用。

海尔集团是大型家电企业的领头羊,其经营活动多样,对其盈利能力的分析具有代表性。

现阶段,企业所处的市场宏观环境千变万化,在新的企业会计准则出台后,利润表中很多盈余项目出现了变动调整。

这一重大改变是市场对于盈利观念的转变。

这时在使用传统杜邦法进行分析时,我们就会看出,忽视盈余构成对企业的盈余质量的影响会导致对企业盈利能力的分析造成偏差。

所以,在了解海尔集团的盈利原因时,应结合海尔集团的实际经营情况对其进行分析,本文就对杜邦分析法应用于企业各种经营活动展开了研究。

关键词:杜邦分析法,盈利能力,海尔集团Abstract: Pont Analytics, named after DuPont, is used to analyze the company's financial data. This analysis method mainly through the application of different types of financial ratios to achieve a comprehensive evaluation of the financial performance of enterprises. Because of this method can provide the enterprise financial statement application from all aspects of the overall business situation and profit situation. As a result, DuPont analysis is popular and used in various industries.Haier Group is the leader of large-scale household appliances enterprises, its business activities are diverse, and the analysis of its profitability is representative. At present, the market macro-environment of enterprises is changing. After the introduction of the new accounting standards for enterprises, many earnings items in the profit statement have been changed and adjusted. This major change is a shift in the market's perception of profitability. At this time, when we use the traditional DuPont method to analyze, we can see that neglecting the effect of earnings composition on the earnings quality of an enterprise will lead to deviation in the analysis of the profitability of the enterprise. Therefore, when we understand the profit reasons of Haier Group, we should combine the actual operation situation of Haier Group. In this paper, the application of DuPont analysis to various business activities of enterprises is studied.Key words:DuPont analysis,profitability,Haier目录1 绪论 (2)1.1 选题背景及意义 (2)1.2 文献综述 (3)1.2.1 国外文献综述 (3)1.2.2 国内文献综述 (4)1.3 企业盈利能力概述 (4)1.3.1 盈利能力的定义 (4)1.3.2 盈利能力分析的指标及程序 (5)1.4 研究内容和方法 (5)1.4.1 主要研究内容 (5)1.4.2 主要研究方法 (5)2 杜邦分析法在海尔集团中的运用分析 (6)2.1 杜邦分析法的原理 (6)2.2 海尔集团盈利能力分析 (7)2.2.1 海尔集团简介 (7)2.2.2 海尔集团的盈利能力分析 (7)2.3 海尔集团企业发展中存在问题分析 (11)2.3.1 盈利能力变化分析 (11)2.3.2 营运资金管理分析 (11)2.3.3 行业环境变化分析 (11)2.4 海尔集团企业盈利能力的影响因素分析 (11)2.4.1 主营业务竞争力分析 (11)2.4.2 资产周转状况分析 (12)2.4.3 行业竞争及行业环境变化 (12)3 加强海尔集团盈利能力的对策及建议 (12)3.1 合理安排业务,提高竞争力 (12)3.2 改善资产结构,加强资金管理 (13)3.3 调整产业结构,加大创新研发 (14)结论 (14)参考文献 (15)致谢............................................. 错误!未定义书签。

哈药集团财务分析

哈药集团财务分析一、引言哈药集团是中国领先的制药企业之一,拥有多家子公司和研发中心。

本文将对哈药集团的财务状况进行分析,以评估其经营情况和财务健康状况。

通过分析财务数据,我们可以了解该集团的盈利能力、偿债能力和运营能力,为投资者和利益相关者提供决策参考。

二、财务分析指标1. 盈利能力分析1.1 营业收入分析:根据哈药集团的财务报表,过去三年的营业收入分别为XX亿元、XX亿元和XX亿元。

从数据可以看出,哈药集团的营业收入呈现稳定增长的趋势。

1.2 净利润分析:过去三年的净利润分别为XX亿元、XX亿元和XX亿元。

净利润的增长与营业收入的增长相一致,表明哈药集团的盈利能力较强。

1.3 毛利率分析:过去三年的毛利率分别为XX%、XX%和XX%。

毛利率的稳定或上升表明哈药集团在产品销售中能够控制成本,具有较好的盈利能力。

2. 偿债能力分析2.1 流动比率分析:根据财务报表,过去三年的流动比率分别为XX、XX和XX。

流动比率大于1表明哈药集团有足够的流动资金来偿还短期债务,具备较好的偿债能力。

2.2 速动比率分析:过去三年的速动比率分别为XX、XX和XX。

速动比率也被称为酸性测试比率,它排除了存货对流动性的影响。

速动比率大于1表明哈药集团有足够的流动资金来偿还短期债务,具备较好的偿债能力。

3. 运营能力分析3.1 总资产周转率分析:过去三年的总资产周转率分别为XX、XX和XX。

总资产周转率的增加表明哈药集团在利用资产方面更加高效,具备较好的运营能力。

3.2 应收账款周转率分析:过去三年的应收账款周转率分别为XX、XX和XX。

应收账款周转率的增加表明哈药集团在收回应收账款方面更加高效,具备较好的运营能力。

3.3 存货周转率分析:过去三年的存货周转率分别为XX、XX和XX。

存货周转率的增加表明哈药集团在存货管理方面更加高效,具备较好的运营能力。

三、结论根据对哈药集团财务数据的分析,可以得出以下结论:1. 哈药集团的盈利能力较强,过去三年的营业收入和净利润均呈现稳定增长的趋势。

【《基于杜邦分析体系的云南白药公司盈利能力分析》开题报告文献综述2900字】

主要内容、研究方法和思路:

一、主要内容

本文重点选择了我国中医药行业龙头企业云南白药,并主要通过能够反映公司财务情况中的多种要素以及彼此关联的杜邦分析法,来寻找制约云南白药的盈利能力的各种因素,从而提出了企业盈利能力方面的主要问题所在,并根据其面临的实际情况给出了具体的措施,以期进一步推动公司盈利能力的健康增长。

本文一共分为了五个部分,主要内容和结构安排如下:

第一部分为绪论,介绍了论文的选题背景与意义、国内外研究综述、研究内容与研究思路与方法。

第二部分为相关概念与理论基础,阐述了盈利能力概念、盈利能力分析的目的以及杜邦分析体系理论基础。

第三部分杜邦分析体系下云南白药盈利能力分析。

对云南白药盈利稳定性和盈利持续性进行分析。

第四部分对美团收购摩拜这一案例进行分析。

基于杜邦分析法,对云南白药进行净资产收益率、销售净利率、总资产周转率、权益乘数分析。

第五部分从回归本业,做好未来战略规划、加大成本管控力度,合理规划期间费用、加强应收账款的管理、提高权益乘数,加大财务杠杆利用程度等四个方面,提出提高云南白药盈利能力的对策。

第六部分,结论和展望。

二、研究方法

(1)文献资料法,利用图书馆资源以及互联网资源,收集与长城盈利能力相关的各种资料文献,通过对资料文献进行阅读,加深对选题的认识。

同时借鉴前人研究成果,确保研究思路合理。

(2)数据分析法,结合相关的数据了解云南白药发展情况,计算各种指标,为研究工作开展提供数据支持。

(3)归纳总结法,通过已学知识的掌握和云南白药的具体情况,总结公司发展中的问题,并提出具体的对策。

三、研究思路

技术路线如下图:

图1 技术路线图。

开题报告杜邦分析体系下的盈利能力分析

开题报告杜邦分析体系下的盈利能力分析杜邦分析体系下的盈利能力分析-以格力电器为例开题报告1.毕业论文题目背景、研究意义及国内外相关研究情况(1)研究背景八十年代以利润和产值为主要的盈利分析,评价分析的方法比较简单单一,考虑的因素较少;九十年代以后综合性的盈利能力评价体系开始应用,它对复杂的市场分析更加客观和真实。

伴随着市场经济的不断发展完善,特别是股份制企业的建立,越来越多的公司需要良好的盈利能力来吸引股东投资,很多公司每年都会进行盈利能力的分析。

随着世界经济的全球化,企业间面对的竞争不仅来自国内,而且国外的企业的产品也进入到中国国内,因此企业要想生存壮大,在竞争中立于不败之地,就必须保证企业能够盈利,持续为企业的发展提供发展的动力。

盈利能力,是企业各个层面都十分重视的一个问题。

对公司盈利能力进行分析,实际上就是对公司的营业利润率、成本费用利润率、资本收益率等各项指标进行分析,企业的盈利能力的强弱是通过企业利润率来体现的。

不管对经营者还是投资者来讲,进行盈利能力分析,能够及时发现管理经营和投资环节中出现的问题,并及时改进对策,促进利润率的提高,从而获得高额利润。

不管是企业的债权人还是股东,进行盈利能力分析,能够防止投资失败的出现,从而实现投资资本的回收及增值。

因此,对盈利能力进行分析是对企业进行客观评价的一个重要指标。

通过对企业盈利能力的分析,帮助企业对财务数据上的企业收入和利润分析,量化企业短期内的盈利能力的高低,并且通过发展趋势,重点关注企业长期的盈利质量,对企业盈利能力的稳定性、成长性以及持续性进行重点描述,从而得出企业在长期的盈利能力的情况,对企业以及社会的稳定产生了绝大的帮助。

另一方面,盈利能力是企业外部和内部利益关注的方面,通过对其的分析对公司的保证具有重要的意义。

因此研究本选题具有重要的实践意义:首先,本文首先对我国格力电器的盈利能力进行整体分析,得出了格力电器的发展现状、发展趋势、盈利现状以及可能的影响因素。

《2024年基于杜邦财务分析体系的W股份公司盈利能力研究》范文

《基于杜邦财务分析体系的W股份公司盈利能力研究》篇一一、引言盈利能力是评估企业经济绩效的核心指标之一,直接反映了企业利用资源、资产创造经济效益的能力。

对于W股份公司这样的上市公司,其盈利能力的研究更是受到了市场与投资者的广泛关注。

杜邦财务分析体系是一种广泛使用的财务分析方法,能够通过几个核心的财务比率,揭示公司的财务状况以及经营成果。

本文旨在利用杜邦财务分析体系,对W股份公司的盈利能力进行研究。

二、杜邦财务分析体系简介杜邦财务分析体系是由美国杜邦公司提出的,是一种综合性很强的财务分析体系。

它以净资产收益率(ROE)为核心,通过分析公司的销售净利率、总资产周转率以及权益乘数等指标,全面评价公司的盈利能力、运营效率和财务结构。

三、W股份公司财务数据及分析(一)销售净利率分析销售净利率反映了公司销售收入的收益水平。

从W股份公司的销售净利率来看,近年来呈现出稳定的趋势,表明公司具有较强的成本控制能力和产品定价能力。

然而,也需要关注行业竞争和市场需求的变化,以防止净利率的下滑。

(二)总资产周转率分析总资产周转率反映了公司资产的使用效率。

W股份公司的总资产周转率在行业内处于中等水平,说明公司资产的流动性良好,资产管理能力较强。

但是,仍需通过加强应收账款管理和提高存货周转速度等措施,进一步提高资产的使用效率。

(三)权益乘数分析权益乘数反映了公司的负债程度。

W股份公司的权益乘数适中,说明公司采取了较为稳健的财务政策,财务风险相对较低。

但是,也需要根据市场环境和公司发展需要,适时调整资本结构,以实现财务的优化配置。

四、基于杜邦财务分析体系的W股份公司盈利能力综合评价通过杜邦财务分析体系的分析,可以看出W股份公司的盈利能力稳定,具有较强的成本控制能力和产品定价能力。

同时,公司资产的流动性良好,资产管理能力较强。

在负债方面,公司采取了较为稳健的财务政策,财务风险较低。

综合来看,W股份公司的盈利能力在行业中处于领先水平。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

基于杜邦财务分析体系的哈药集团盈利能力研究--毕业汇编(可以直接使用,可编辑优秀版资料,欢迎下载)基于杜邦财务分析体系的哈药集团盈利能力研究摘要传统的企业盈利能力分析只从独立的财务指标对盈利能力来分析,没有把各项指标整合在一块。

以至于无法形成一个完整的盈利能力分析框架。

而杜邦财务分析体系通过权益报酬率将数个财务指标有机地结合起来,形成完整的分析体系,有助于企业管理者更加清晰地看到权益报酬率的影响因素,以及销售利润与总资产周转率的关系,为管理者提高企业盈利能力指明前进方向。

本文通过杜邦财务分析体系的盈利能力对哈药集团进行分析,对哈药集团近三年的经营状态进行了分析。

本文首先简单介绍了哈药集团的背景,行业现状和公司战略;然后概述了杜邦分析体系的含义和内容;其次,通过运用杜邦分析体系来对哈药集团2021年至2021年的盈利状态进行分析,发现其中存在的问题;最后根据哈药集团存在的问题提出相关建议。

关键词:哈药集团;杜邦财务分析体系;盈利能力AbstractThe traditional enterprise profitability analysis only a single financial index to the profit ability analysis and evaluation, no financial indicators of organic combination. It can not form a complete profitability analysis framework. And the DuPont financial analysis system through the return on equity will be several to evaluate the operational efficiency and financial ratio the status of the enterprise according to their internal links organically, form a complete index system to help managers to see more clearly the determinants of the return of equity, debt ratio relationship between, for managers to take measures. High level of profitability of enterprises specified path. The profitability of this system were analyzed by DuPont financial analysis of Harbin Pharmaceutical Group, Harbin Pharmaceutical Group of nearly three years of operation were analyzed.This paper first introduces the background of Harbin Pharmaceutical Group, industry and company strategy; then summarizes the meaning and content ofDuPont analysis system; secondly, through the use of DuPont analysis system of Harbin Pharmaceutical Group from 2021 to 2021 earnings were analyzed, found the existing problems; finally according to the Harbin Pharmaceutical Group existing problems and puts forward related suggestions.Keywords: Harbin pharmaceutical group; Dupont financial analysis system; profitability目录1 绪论 (1)1.1研究的背景及意义 (1)研究的背景 (1)研究的意义 (1)1.2文献综述 (2)国内文献综述 (2)国外文献综述 (2)1.3研究的主要内容及方法 (3)研究的主要内容 (3)研究方法 (4)2 相关理论概述 (5)2.1杜邦财务分析体系概念 (5)2.2盈利能力概述 (5)3 哈药集团盈利能力分析 (7)3.1哈药集团相关介绍 (7)哈药集团背景 (7)哈药集团的现状 (7)3.2哈药集团盈利能力分析 (8)盈利稳定性分析 (8)盈利持久性分析 (9)主要盈利指标数据 (10)3.3哈药集团杜邦分析 (11)权益报酬率的分析 (12)资产报酬率的分析 (12)销售净利率的分析 (13)全部成本 (13)4 提升哈药集团盈利能力的建议 (14)4.1减少同业竞争,实现工商业协同发展战略布局。

.. 144.2优化销售资源,提升网点连接。

(14)4.3优化产品结构,提高市场竞争力。

(15)4.4构建专业的招采系统,降本增效。

(15)4.5加强利润考核力度,健全体制制度。

(15)参考文献 (16)致谢 (18)附录 (19)1 绪论当前,影响企业发展趋势的主要有经济全球化和政治多元化,企业面对的环境更加混乱,面对来自全球各地的挑战和威胁,企业若想在多元化的背景下求得生存,需要创造更高的利润空间,强化自身的盈利能力。

作为企业利润的核心,通过对盈利能力分析,便于了解财务状况和经营成果,对企业未来的盈利空间有一个清晰的了解,给企业的管理以及社会公众的投资提供参考意见。

1.1研究的背景及意义之所以选择医药行业是因为:一方面我国社会经济不断发展,政府不断完善基本医疗卫生制度的覆盖。

同时医药改革深化,促进医疗资源的有效利用。

十八大以来,政府坚持人民为中心,推动深化医改奋力前行。

作为我国国民经济的重要部分,医药类产业对多方面意义重大。

另一方面,医药产业作为市场波动相对较小的行业,在经济环境较稳定的情形下波动也相对较平稳,在我们的分析中可排除大环境对市场的影响,这使我们的分析相对较精准。

我国医药企业的发展前景广阔。

而作为医药企业中的一员,首家医药类上市公司,哈药集团在技术创新、企业管理上都具有一定的实力,其产品如葡萄糖酸锌口服液、双黄连口服液等在市场上都具有一定的知名度,产品的利润空间较大,众多的相关利益者更迫切希望了解企业的盈利能力及前景。

而企业在多年的经营中,稳步推进,其发展在行业仍处于优势地位,因此,对哈药集团盈利能力分析尤为重要。

一方面可以了解医疗行业企业发展的小趋势,另一方面可以了解到哈药集团在公司战略上有无重大变动或调整。

对于管理者老说,盈利能力分析,对公司的经营成果的好坏很有帮助,也可以及时总结得失,吸取经验和教训,让公司盈利水平再创辉煌。

对于职工来讲,在一家公司收入多少,福利几何,基本取决于公司是否盈利,以及盈利能力。

拥有稳定、持久的盈利能力,一方面可以保证完善的工资和福利制度,另一方面也可以稳定人心,让职工为企业更好努力。

间接提高公司利润。

所以说,盈利能力分析尤为重要。

1.2文献综述史焰青和李莉(2021)选取青岛海尔集团的年度财务报表数据为研究对象,基于杜邦分析体系对其盈利能为进行分析,找出了青岛海尔盈利能力存在的问题,并针对其所处行业现状及自身情况,提出了一些提高青岛海尔公司盈利能力的具体建议[1]。

郭聪媛和张子康(2021)将杜邦分析体系用于对我国房地产行业中的标杆企业一万科房地产股份盈利能力分析。

在分析过程,主要净资产收益率这一核也综合指标为基础,通过对相关指标进行分解分析,对公司的盈利能力进行了综合评判,并针对存在的问题结合房地产行业竞争环境提出了具体建议[2]。

唐钰尧(2021)通过选取贵州茅台集团和五粮液集团2021年年报数据,基于杜邦分析体系进行对比分析,找出两家企业盈利能力各自的优势和不足,并对如何提高这两家企业的盈利能力分别提出了建议[3]。

陆婧婧、苏宁(2021)认为杜邦分析体系是基于净资产收益率这一核指标出发,通过把公司各项有联系的财务比率指标结合起来,形成一个完善的分析体系,能够对影响公司盈利能力的获利因素及综合盈利水平进行研究[4]。

Pierre Du Pont 和Donaldson Brown (1919)制定提出了杜邦分析体系,相关指标还可以进一步向下分解,逐步覆盖企业经营管理活动的各个方面。

杜邦财务分析体系通过自上而下的分解,清晰直观地了解企业经营状况以及各财务比率之间的联系[5]。

Krishna.·Pileup (2001)在《企业分析与评价》一书中对杜邦分析体系进行了改进和变形,认为从长远看企业的价值不仅取决于其盈利能力,还与其持续增长能力息息相关,构建了"帕利普财务分析体系"[6]。

Alex Kane 和Zvi Bodie等(2003)在共同发表的《投资学精要》中认为可以把杜邦分析体系中原有的"H因素"进一步分解为"五因素",主要是把原杜邦分析体系中的销售净利率进行进一步细分,分解为利率负担比率、销售息税前利润比率和所得税税收负担比率[7]。

F·Allen和A·M·Santomero(2007)在《财务分析理论》中认为杜邦分析体系能利用各种财务比率之间的内在联系,综合系统的评价企业的经营状况和财务成果[8]。

1.3研究的主要内容及方法第一部分:介绍了本文的背景、意义以及文献综述。

第二部分:相关理论概述。

第三部分:哈药集团盈利能力分析。

第四部分:对于哈药集团存在的问题提出相关建议。

本文采用了对比分析法、杜邦分析法,将哈药集团近三年的盈利数据进行对比,通过对权益报酬率、资产报酬率、销售净利率进行分析,对其加以改进并提高哈药集团的盈利能力。

2 相关理论概述2.1杜邦财务分析体系概念杜邦分析法,简称杜邦体系,是利用各主要财务比率指标间的内在联系,对企业财务状况及经济效益进行综合系统分析评价的方法。

该体系是以净资产收益率为龙头,以资产净利率和权益乘数为核心,主要展现企业获利能力及权益乘数对净资产收益率的影响,和相关指标间的相互影响关系。

股东权益报酬率=资产净利率×平均权益乘数资产净利率=销售净利率×总资产周转率销售净利率=净利润÷销售收入总资产周转率=销售收入÷资产平均总额2.2盈利能力概述体系中的几种主要财务指标关系为:净资产收益率=资产净利率×权益乘数而:资产净利率=销售净利率×资产周转率即:净资产收益率=销售净利率×资产周转率×权益乘数净资产收益率是杜邦体系的核心内容。