聚丙烯腈基碳纤维的发展现状

碳纤维发展现状及其发展趋势

碳纤维开展现状及其开展趋势0 引言高性能纤维是指耐热好、质量轻、强度高、高模量的特种纤维材料。

作为高性能纤维的一种,碳纤维既有碳材料的固有本征,又兼备纺织纤维的柔软可加工性,是新一代军民两用新材料,已广泛用于航空航天、交通、体育与休闲用品、医疗、机械、纺织等各领域。

碳纤维是纤维状的碳素材料,含碳量在90%以上。

它是利用各种有机纤维在惰性气体中、高温状态下碳化而制得。

碳纤维具有十分优异的力学性能,是目前已大量生产的高性能纤维中具有最高的比强度和最高的比模量的纤维,特别是在2000℃以上的高温惰性环境中,碳材料是唯一强度不下降的物质,是其他主要构造材料〔金属及其合金〕所无法比较的。

除了优异的力学性能外,碳纤维还兼具其他多种优良性能,如低密度、耐高温、耐腐蚀、耐摩擦、抗疲劳、震动衰减性高、电及热传导性高、热膨胀系数低、光穿透性高,非磁体但有电磁屏蔽性等。

作为高性能纤维的一种,碳纤维既有碳材料的固有特性,又兼备纺织纤维的柔软可加工性,是先进复合材料最重要的增强材料,已在军事及民用工业的各个领域取得广泛应用,从航天、航空、汽车、电子、机械、化工、轻纺等民用工业到运动器材和休闲用品等。

因此,碳纤维被认为是高科技领域中新型工业材料的典型代表,为世人所瞩目。

碳纤维产业在兴旺国家支柱产业升级乃至国民经济整体素质提高方面,发挥着非常重要的作用,对我国产业构造的调整和传统材料的更新换代也有重要意义,对国防军工和国民经济有举足轻重的影响。

1 国内外碳纤维的开展现状1.1 国外碳纤维的开展现状碳纤维的起源可追溯到19世纪后期,美国人爱迪生〔Edson〕用碳丝制作灯泡的灯丝,从而创造了电灯,给人类社会带来了光明。

但是在20世纪初期,美国通用电器公司的库里基〔Coolidge〕创造了用钨丝取代碳丝作为灯丝,并一直沿用至今。

这使得碳丝一度退出了历史舞台。

直到20世纪50年代,在美苏冷战和争霸的时代背景下,为了解决战略武器的耐高温和耐烧蚀材料,碳纤维再次进入人们的关注视角。

高科技纤维应用领域及在我国的发展现状

高科技纤维应用领域及在我国的发展现状高科技纤维又称特种纤维,按性能划分有五大类:耐强腐蚀含氟类纤维、耐高温纤维、阻燃纤维、高强高模纤维和功能纤维。

其中,高强高模纤维特别是聚丙烯腈基碳纤维和对位或间位芳酰胺纤维(芳纶)最为重要。

早在20世纪80年代初,以美、日为代表的发达国家对化纤的发展作了重要战略转移,开始把投资重点由传统化纤转向高科技纤维。

21世纪发达国家高科技纤维的发展可望继续加速,一些通用化纤生产线不断转产高科技纤维,新工艺、新技术和新产品将不断涌现。

而我国在这方面的研究开发落后于发达国家约20年。

由于发展高科技纤维有着极其重要的战略意义,专家呼吁我国应重视高科技纤维特别是碳纤维的科技攻关和产业化。

其重要意义并不亚于纳米材料,对提升国民经济的整体素质和改造传统产业有着重要作用。

高科技纤维应用领域广泛高科技纤维是具有高附加值和高收益的产品。

以美国为例,1984年高科技纤维产量占化纤总产量的1.6%,而产值却占12.6%;到1998年,其产量所占比例上升至2.4%,而产值却占化纤总产值的20.4%。

尽管这些高科技纤维的前期开发投入较大,但后期回报也高。

在前些年世界经济低弥时期,高科技纤维却供不应求,成为支撑收益的中坚产品。

高科技纤维也是支撑高科技产业发展的重要基础材料,是运载火箭和导弹、各类航天器、宇宙站、人造卫星、宇航服、喷气式客机和战斗机、船舶、超高速列车、医学和生物工程等的关键材料。

同时,也能满足许多传统产业特别是支柱产业更新换代的需要。

例如,环保节能型新一代汽车,其高速飞轮转子、压缩天然气罐、高速子午胎、发动机耐热传感器、轻量传动轴、弹簧板以至车体,皆采用高性能纤维复合材料。

在新建建材领域,高强高模纤维增强水泥、复合材料型材、混凝土结构物的加固修复用片材、大跨度斜拉桥和悬索桥用代钢索缆绳、拉挤成型代钢筋材料等,都采用高性能纤维。

在电子和信息产业领域,柔性印刷线路板基板、光缆及其补强材料、塑料光纤计算网络、防辐射手机外壳、电磁波屏蔽材料、防尘静电工作服、超净室高效空气滤材,都需要各种高性能纤维和功能纤维。

聚丙烯腈基碳纤维简介及其发展概况

聚丙烯腈基碳纤维简介及其发展概况摘要:聚丙烯腈基碳纤维为人造合成纤维,是一种力学性能优异的新材料,在航空航天、建筑、体育、汽车、医疗等领域得到广泛的应用。

生产碳纤维采用特殊组分且性能优异的专用PAN基纤维即PAN原丝。

本文简要介绍国内外PAN基碳纤维的发展概况和现状,PAN基碳纤维的应用,重点介绍了PAN基碳纤维的结构、性能、纺丝、制备等技术,以及分析我国碳纤维与世界先进国家之间的差距及存在的问题且提出一些建设性意见。

关键词:聚丙烯腈基碳纤维纺丝国内外发展比较差距碳纤维生产工艺简单、产品综合性能好,因而发展很快,产量占到90%以上,成为最主要的品种。

碳纤维是一种以聚丙烯腈(PAN)、沥青、粘胶纤维等为原料,经预氧化、碳化、石墨化工艺而制得的含碳量大于90%的特种纤维。

碳纤维具有高强度、高模量、低密度、耐高温、耐腐蚀、耐摩擦、导电、导热、膨胀系数小、减震等优异性能,是航空航天、国防军事工业不可缺少的工程材料,同时在体育用品、交通运输、医疗器械和土木建筑等民用领域也有着广泛应用。

PAN基生产工艺简单,产品综合性能好,因而发展很快,产量占到90%以上,成为最主要的的品种。

一、碳纤维及其发展史1.1碳纤维的先驱——斯旺和爱迪生碳纤维的起源可追溯到19世纪60年代,1860年,英国人约瑟夫·斯旺用碳丝制作灯泡的灯丝早于美国人爱迪生。

十九世纪后期他俩各自设计出了白炽灯泡.他是研制碳丝的第一人,同时他的利用挤压纤维素成纤技术为后来合成纤维的问世起到了启迪作用。

爱迪生解决了碳丝应用与白炽灯的灯丝问题,他发明的电灯,这也是碳丝第一次得到了实际应用。

1910年库里奇发明了拉制钨丝取代了碳丝作为灯丝,从此碳丝的研制工作停止了下来。

指导了20世纪50年代碳丝的研制又重新出现在现在的材料科学的舞台上,但研究的目的是为了解决战略武器的耐高温和耐烧耐腐蚀材料,今天的碳纤维已经形成了一个举足轻重的新型材料体系,已广泛应用于航空、军事和民用工业领域,而且仍在强劲发展.1.2碳纤维的三大原料路线黏胶基碳纤维、聚丙烯腈基碳纤维、沥青基碳纤维,其中以聚丙烯腈基碳纤维应用最为广泛,也是本文将要为大家介绍的。

世界聚丙烯腈基碳纤维的新形势

且 目前 的销 售量 占世界 的 3 0 %左 右 , 其 中高端 产 品约 占全 球市 场 ( 2 0 1 2 年 约为 2 . 5 7 / t ) 的4 5 %。 并且 在 2 0 1 3 f 9 月 东丽 集 团进一 步拿 出5 . 8 4 亿美 元 , 收购 了世 界最 大的大 丝束PAN—CF 厂家美 国ZO t t e k 公司, 一举 成为世界 超 级碳 纤 维厂 家 , 拉大 了与 其他 竞争 对 手的差距 。 在碳 纤维 技术 储备方 面, 东 丽

丝束PAN—C F 的总产 能遥遥领先 , 而

进。 德 国 的 大 型 风 电装 置 在 2 0 1 2 年

和2 0 1 3 年 的 新 增 装 机 容 量 约 各 为 1 4 1 5 M w和 3 2 0 0 MW , 而英 国 目前 现有 风 电装置 4 5 1 0 个, 将再 建大 型风 电装置 l1 8 3 个, 而且 以海上 风 电场为

合材 料 制品 的超 大 型企 业 ,提 高 国际竞争力

表1 示 出 日本 3 g 公 司为 确 保 与 新 兴 国家包 括 中国、 韩 国、 印度 、 沙特 、

土耳其 等 国迅 速崛起 的PAN—CF 产 业 的竞 争优势 , 今后 7~8 年 间产 能拓

种最全、 性 能档 次 最 高 、 生 产 基 地 和 销售 网点最广 的超 级企业 。 我国近 2 年内, P AN—C F 的研发 和产 业化 普 遍获 得 了长 足进 步 , 2 0 1 3 年 约有 4~5 家企 业 突破 了T 8 0 0 级 的

突破 3 0 0 0 t 。

来确 保在 未 来市 场 中 占有 一席 之地 , 并 保 持 可 持 续 发展 。 2 0 1 3 f, 国 际碳

聚丙烯腈(PAN)基碳纤维复合材料

针对PAN基碳纤维复合材料生产过程中存在的能耗高、污染重等问题 ,研究者们不断改进生产工艺,提高生产效率和环保性。

未来发展趋势预测与挑战分析

高性能化

未来PAN基碳纤维复合材料将继续向高性能化方向发展, 以满足高端应用领域对材料性能的更高要求。

绿色环保

随着环保意识的提高,PAN基碳纤维复合材料的绿色生产 将成为未来发展的重要趋势,包括采用环保原料、优化生 产工艺等。

耐疲劳性

碳纤维复合材料具有良好 的耐疲劳性能,能够承受 长期的交变载荷作用。

热稳定性及耐候性评估

热稳定性

PAN基碳纤维在高温下能 够保持较好的稳定性,不 易发生热分解或氧化反应 。

耐候性

碳纤维复合材料具有良好 的耐候性能,能够抵抗紫 外线、酸雨等自然环境的 侵蚀。

耐腐蚀性

由于碳纤维的化学稳定性 较高,因此它对于多种化 学物质都具有良好的耐腐 蚀性。

汽车工业领域应用

轻量化

碳纤维复合材料具有密度小、比 强度高、比模量高等优点,是实 现汽车轻量化的理想材料,可用

于车身、底盘等结构件。

安全性

碳纤维复合材料在碰撞时能够吸收 大量能量,提高汽车的安全性。

舒适性

碳纤维复合材料具有良好的阻尼性 能,能够降低汽车行驶过程中的振 动和噪音,提高乘坐舒适性。

体育器材领域应用

聚丙烯腈(PAN)基碳纤维复合 材料的制备工艺主要包括原丝 制备、预氧化、碳化、石墨化 等步骤,通过控制工艺参数可 以得到不同性能的复合材料。

聚丙烯腈(PAN)基碳纤维复合 材料在航空航天、汽车、体育 器材、建筑等领域具有广泛的 应用前景,如飞机结构件、汽 车轻量化部件、高性能运动器 材等。

02

CATALOGUE

无人机用碳纤维复合材料的性能及应用现状

0引言无人机技术自诞生以来,轻量化一直是该研发领域追求的目标,碳纤维复合材料与传统金属材料相比,具有质量轻、强度高、耐疲劳等优点,因此碳纤维复合材料在无人机上的应用成为无人机领域主要的研究方向[1]。

碳纤维复合材料应用于无人机结构件的制造,能极大地改善和提高无人机的性能。

近年来,世界各国在无人机制造中大量使用碳纤维复合材料,使用量占其结构总量的60%~80%,可使机体减重25%以上[2]。

碳纤维树脂基复合材料是应用最广泛的碳纤维复合材料,由碳纤维与树脂复合而成,可增强机体的结合程度,提升材料的力学性能。

韩艳霞[3]采用环氧树脂基对碳纤维进行铺层设计,并采用有限元分析碳纤维树脂基复合产品,证实其具有优异的力学性能。

碳纤维复合材料作为一种特殊材料,其加工需要采用特殊的工艺。

刘向等[4]研究一种新型的无人机机翼一体成型技术,采用该技术的机翼表面均匀性好、平整度高、不易断裂,提高了机翼的整体性及使用寿命。

我国碳纤维复合材料的研发起步虽然较晚,但是经过科研工作者多年的努力,已拥有生产碳纤维复合材料的自主产权,并且应用碳纤维复合材料制造的无人机在农林植保、电力巡检、地理测绘、航拍等领域得到成熟的应用。

1碳纤维的制备过程碳纤维是高分子有机母体纤维在特定条件下进行热解制得到的一种新型纤维状材料,其含碳量在90%以上。

目前,碳纤维工业化生产采用的母体纤维主要有聚丙烯腈(PAN)纤维、沥青纤维和粘胶纤维,由这三大纤维生产出的碳纤维分别称为聚丙烯腈基碳纤维、沥青基碳纤维和粘胶基碳纤维。

沥青基碳纤维虽然碳化收率高、原料来源丰富、成本低,但是强度较低,因此其应用受到一定的限制;粘胶基碳纤维不仅制造工艺复杂,而且碳化收率低、产量小,成本相对较高;聚丙烯腈基碳纤维生产工艺简单,产品具备优异的力学性能,因此应用广泛,在市场中占据主流地位。

聚丙烯腈基碳纤维的制备过程分为预氧化、碳化、石墨化3个阶段。

1.1预氧化阶断(第一阶段)PAN原丝的预氧化一般在180~300℃的空气中进行。

聚丙烯腈(PAN)基碳纤维复合材料及其在大飞机上的应用

聚丙烯腈(PAN)基碳纤维复合材料及其在大飞机上的应用徐志鹏北京化工研究院摘要自2007年国务院公布国产大飞机战略以来,这一领域的发展获得了持续的关注。

然而当今的国际大飞机市场被波音和空客两大公司所垄断,国产大飞机想要赢得市场面临多方面的挑战,其中之一就是高性能复合材料的应用。

聚丙烯腈基碳纤维复合材料诞生五十多年以来,发展迅猛,已经从传统的航空航天领域逐渐向汽车、风电等领域拓展市场,未来市场潜力巨大。

而目前中国仅能生产相当于T300,T700性能的碳纤维,不仅无法满足国产大飞机的材料需求,而且该领域的技术短板也限制了很多行业的发展。

本文在综合了前人研究成果的基础上,介绍了碳纤维的发展历程,PAN基碳纤维的关键技术和碳纤维复合材料在商用大飞机上的应用情况。

笔者认为,有市场竞争力的国产大飞机必须大量使用高质量的碳纤维复合材料,而突破PAN基碳纤维复合材料技术壁垒的关键在于生产高质量的碳原丝,其技术突破点在于干喷湿纺和凝胶纺丝生产技术的掌握与改进。

关键字:PAN基碳纤维,大飞机,碳原丝,干喷湿纺, 凝胶纺丝ABSTRACTLarge Plane Project has been fascinating Chinese public for years since its first announcement by State Council in 2007. China-made large plane is now facing varieties of challenge, while Boeing and Airbus are on the monopoly of market, one of the main challenge is the application of carbon fiber composite material. PAN based carbon fiber composite has witnessed a boost since it’s born in the past 50years, and now is expanding its application from space project to automobile and wind power generation projects. Carbon fiber industry in China cannot satisfy the demand of large plane project and many other industrial demands, because we can only made carbon fiber as well as T300 and T700 by our self. This article introduced the history of carbon fiber, key technology of PAN based carbon fiber and how PAN based carbon fiber is used in commercial large aircrafts. The author of this article believes the China-made large plane must use plenty of carbon fiber based composite to win the market and the key technology we need to break through is dry-wet spinning and gel spinning technique to make high performance PAN-based carbon fiber precursor.Key words: PAN based carbon fiber, large plane, carbon fiber precursor前言国产大飞机战略自发布以来,引发了广泛的关注。

我国碳纤维发展现状研究

技术 , 其 中, 日本东丽独家掌握着世

界 最高端的生产技术 ; 全 球 碳 纤 维 的 制造 商 大都 有 日本 公司 的 技术 和 资 本 背景 ; 国 际碳纤 维 市场 为 日、 美

最 好 的商业 级 碳纤 维 。

一

国外碳纤 维产业发展现状

2 1 3 0 8 年世界碳纤维产能为6 8 9 5 0 t ,

目前世界各 国发展 的主要是PAN

基碳 纤维和 沥青基 碳纤 维。 世界P A N 基碳纤 维生产厂商 主要有 日本东丽公

其 中小 丝 束 为 5 2 8 5 0 t ; 到2 0 0 9 年 增 加至 8 0 9 1 5 t , 其 中小 丝 束 为 5 6 4 1 5 t 。 目前碳 纤 维工 业 化 产 品 以PAN基碳 纤维为代表 , 其力学性能最好 , 应用 领域 最广 , 占全 球 碳 纤 维 总 产 量 的

用碳 纤 复合 材料 可 以减轻 质量 , 节约 能源, 增 加 可靠 性 ; 风力 发 电是 能源 领 域增 长最 快 的 , 其 叶片使 用碳 纤维 量可观 ; 用碳 纤 维 加 固、 修 复 混 凝 土 基 础设 施 已经 是一 项新 技 术 , 市 场 前 景 十分广 阔。

P A N 碳化生产 , 形 成2 4 3 1 0 t / 年生 产能

力, 3 家企 业正 在建 设 。 其 中大 陆有 1 1

闲 占绝 大 多数 , 在 航 天航 空及 工业 应

用领域 , 产品 刚刚起 步 。

家生 产 单位 , 年 生产 能力 为 2 9 2 5 t , 在 建产 能 5 1 0 0 t / 年; 台湾省有 台湾塑胶

l

J H S I G H T I  ̄

我国碳纤维发展现状研究

2023年聚丙烯腈行业市场分析现状

2023年聚丙烯腈行业市场分析现状聚丙烯腈(Polyacrylonitrile,简称PAN)是一种重要的合成聚合物。

它具有优异的物理和化学性质,被广泛用于纺织品、合成纤维、电子材料等领域。

在聚丙烯腈行业,中国是全球最大的生产和消费市场之一。

本文将对聚丙烯腈行业的市场分析进行现状分析。

1. 市场规模和增长趋势根据数据显示,全球聚丙烯腈市场规模近年来呈现稳定增长。

据预测,到2025年,全球聚丙烯腈市场规模将达到数十亿美元。

中国聚丙烯腈市场规模约占全球市场的40%,是全球最大的生产和消费国家。

2. 行业竞争格局目前,聚丙烯腈行业的竞争格局相对集中。

主要的竞争者包括中国石油化工集团公司、江苏山特维克化工股份有限公司、湖北天威化纤股份有限公司等。

这些企业在技术研发、生产能力、市场份额等方面具有一定的优势。

3. 市场需求和应用领域聚丙烯腈广泛应用于纺织行业、合成纤维生产、电子材料、电池等领域。

纺织行业是聚丙烯腈的主要市场,占据了聚丙烯腈总需求的50%以上。

随着人们对合成纤维的需求不断增加,聚丙烯腈的需求也将继续增长。

4. 产业政策和环保压力聚丙烯腈行业受到产业政策和环保压力的影响。

近年来,中国政府加大了对环境保护的力度,对于高污染、高能耗的产业进行了整治。

聚丙烯腈行业也在逐渐转型升级,加强环境保护,推动绿色化发展。

5. 技术创新和发展趋势聚丙烯腈行业面临着技术创新和发展的机遇和挑战。

新材料、新工艺、新装备的应用将推动聚丙烯腈行业的发展。

同时,企业需要不断提高技术研发能力,提高产品质量和降低成本,以应对市场竞争的挑战。

综合以上几点,聚丙烯腈行业在中国具有较大的市场潜力和发展机会。

随着国内经济的发展和人民对生活品质的不断提高,对于合成纤维的需求将持续增长,推动了聚丙烯腈行业的发展。

同时,面临着环保压力和技术升级的挑战,企业需要加大技术创新力度,推动行业向绿色化、高效化发展。

聚丙烯腈基(PAN)碳纤维的性能、应用及相关标准

少 的工程材料 ,同时在体育用 品 交通运输 医疗器械和

土木 建筑等 民用领 域也有 着广泛应用 。P AN基碳纤 维生产 工 艺简 单 ,产 品综 合 性能好 .因而 发展 很快 ,产 量 占到

9 %以上 .成为最主要 的品种 。 0

l 国 内外聚丙烯腈基碳纤维的发展现状

11国外发展现状 .

进 行 了展 望 。

关键 词 :碳纤维 ;聚丙烯腈 ;标准

Ab ta t P sr c : AN. a e r o b r san w tra t x e t n l c a ia r p ry I a e n e t n i ey b s dCab n f e e mae i l h e c p i a i i wi o me h n c l o e t . t sb e x e sv l p h a p id i v a i n p c l h , o sr c , p rs a t m o i ,me i a r a m e t e c fed . b i fr v e o e p l n a ito ,s a e f g t c n t t s o t , u o b l e i u e d c lt t n , t . l s A re i w ft e i e h e o u i n a d c re tst a i n o e P N— a e r O i e t o n b o d we e i cu e . u t e mo e t e v l t n u r n i t ft A b s d Ca b n f r a me a d a r a r n l d d F rh r r . h o u o h b h p e a a i n s r c u e e f r n e a d t e a p ia i n a e ft e P r p r t . t t r .p ro ma c n h p l to r a o AN. a e r o b rwe e a s n o u e . o u c h b s d Ca b n f e r lo i t d c d i r I t rea e t n a d n s eh d r p cf a l x r s e . h e e o me t n t e f t r sp o p c e . n e r lt d sa d r sa d t t t o s e m we e s e i c l e p e s d T ed v l p n u ewa r s e t d i y i h u

聚丙烯腈基(PAN)碳纤维的性能应用及相关标准

聚丙烯腈基(PAN)碳纤维的性能\应用及相关标准作者:陈蓉蓉王莘蔚来源:《中国纤检》2010年第11期摘要聚丙烯腈基碳纤维是一种力学性能优异的新材料,在航空、航天、建筑、体育、汽车、医疗等领域得到广泛的应用。

本文简要介绍了国内外PAN基碳纤维的发展历程和现状,PAN基碳纤维的制备、结构、性能及碳纤维的应用领域,详细介绍了PAN基碳纤维相关标准及检测,并对未来发展进行了展望。

关键词:碳纤维;聚丙烯腈;标准Abstract: PAN-based Carbon fiber is a new material with exceptional mechanical property. It has been extensively applied in aviation, space flight, construct, sports, automobile, medical treatment, etc. fields. A brief review of the evolution and current situation of the PAN-based Carbon fiber at home and abroad were included. Furthermore, the preparation, structure, performance and the application area of the PAN-based Carbon fiber were also introduced. Interrelated standards and test methods were specifically expressed. The development in the future was prospected.Key words: Carbon Fiber;Polyacrylonitrile;Standard碳纤维是一种力学性能优异的新材料,它不仅具有碳材料的固有特性,又兼备纺织纤维的柔软可加工性,是新一代增强纤维。

中国碳纤维行业发展现状分析

中国碳纤维行业发展现状分析一、碳纤维行业概况碳纤维(carbon fiber,简称CF),是一种含碳量在95%以上的高强度、高模量纤维的新型纤维材料。

它是由片状石墨微晶等有机纤维沿纤维轴向方向堆砌而成,经碳化及石墨化处理而得到的微晶石墨材料。

碳纤维主要分为粘胶基、沥青基和聚丙烯腈(PAN)基三大种类,各有不同的使用场景和生产方法。

其中沥青基碳纤维碳收率最高,可达80%-90%,但由于生产成本高,而难以应用于大批量工业应用制造。

PAN基碳纤维综合性能最好、生产工艺成熟简单、应用最广、产量最高、品种最多,是目前全球碳纤维市场的主流碳纤维产品,产量占全球碳纤维总产量的90%以上。

完整的碳纤维产业链包含从能源获取到成品制造的全过程。

碳纤维行业上游是制备聚丙烯晴(PAN)原丝过程,由于在原材料中原油制丙烯成本最低,故而此过程首先从原油中制出丙烯,再将丙烯经氨氧化后得到丙烯腈,再经聚合和纺丝之后得到聚丙烯腈(PAN)原丝。

产业链中游是利用原丝经过预氧化、低温和高温碳化后就得到碳纤维,以及制备碳纤维织物和碳纤维预浸料,碳纤维预浸料可根据不同需求制成各类复合材料成品。

产业链下游是以航空航天、体育休闲、风电叶片、工业领域为主的相关应用领域。

二、全球碳纤维行业发展现状分析近年来,随着碳纤维行业产业链下游应用领域的不断发展,直接拉动了全球碳纤维需求的增长。

全球碳纤维总需求已从2013年5.01万吨,增长到了2019年的10.37万吨,复合增速为11.89%,预计2020年全球总需求将达到11.24万吨。

碳纤维行业下游产业中,风电叶片、航空航天、体育休闲的碳纤维需求量分别为2.55万吨、2.35万吨、1.50万吨,占据需求构成的前三位,占比分别为24.59%、22.66%、14.46%。

2019年,航空航天产业对碳纤维需求量仅占总需求量的22.66%,但其销售金额价值却达到了14.1亿美元,占碳纤维总销售金额的49.13%,占比将近一半;体育休闲、风电叶片、汽车领域的碳纤维市场需求价值分别为3.45亿美元、3.57亿美元、2.12亿美元,除航天航空的其他领域市场需求合计占比50.87%。

聚丙烯腈基碳纤维研究进展

24N m 2 90 / m ,模量 > 0 / m ) 2N m 2。个别厂还能生产石 墨纤 维 ( 张 强 度 > 16N r 2 模 量 >3N 抗 90 / m , a 0/

m

m ) 2。

由于长期来 我 国碳纤 维 均为军 工及 尖端技 术服 务 ,研 制 单位有 限 ,只是小 批 量生 产 ,其 单位 不会

・

45 ・

维普资讯

20 年 i代饧织技f第 l 07 巳 期

大 、毛丝 多 、分 散 性 差 、易 粘 结 、表 面 处 理 不 配

l2 / 1 g m2

中 图分 类 号 :I 1257 文献 标 识 码 :A 文章 编 号 :10 S0 . 2 09—25 (O 7 1 I 5 3 6 X 20 )0 一(4 —0 )

碳纤 维作 为 一 种 新 型 材 料 ,具 有 质 轻 、高 强

1 我 国碳 纤维发 展状 况

度 、高模量 、耐高温 、耐腐蚀 、 抗蠕变 、导电、传

P 基碳 纤 维 的发 展 ,从 此 世 界 上 P 基 碳 纤 维 N A N A

为用于制备碳纤维 的 P 原 丝要求 高,应具备以 N A

下 几点要 求 [ :a )结 构 均 匀 致 密 ,纤 维 内 、外 部 ]

的总需求 量逐 年增 多 。

的缺陷少;b )金属等杂质含量低 ,溶剂残留量低 ; c 纤维的超分子结构规整 ,取 向度高,结 晶度高 ; ) d 纤 维 的物理 机械性 能 优 异 ;e ) )纤 维纤 度 小 ,直

的努力,能够生 产高强 l ( 张强度 >25N 型 抗 40 / m m , 2 模量 >2N m 2,高强 Ⅱ型 ( 4/ m) 抗张强 度 >

维【2 Il ’。由 P 原丝能制得高性能碳纤维 ,且生产 N A

聚丙烯腈基碳纤维在航天领域应用及发展

和质量一直无法满足军用和民用要求,国内应用部门

被迫立足的被动局面。2005年以后,国家加

一12一

策牵引,碳纤维产业急速扩军到30—40多家,行业进 入高速发展阶段。全国碳纤维名义产能达到数万吨,

宇航材料工艺http://www.yhelgy.corn 2015年第6期

宇航材料工艺http://www.yhclgy.corn 2015年第6期

国导弹复合材料应用比例还有较大提升空间。

一13—

万方数据

结构复合材料

功能复合材料

图4碳纤维在导弹武器中的应用

Fig.4

Application of carbon fiber in missile

2.2碳纤维在运载火箭中的应用发展

上‘2 3|。据测算,使用碳纤维复合材料可增加有效载

为了满足大型运载火箭结构轻质化要求,聚丙烯 腈基碳纤维如Boo级、1700级、髑00级碳纤维已经 大量应用于国外先进运载火箭,包括火箭整流罩、仪 器舱、壳体、级间段、发动机喉衬和喷管等。相比铝合 金部件,碳纤维树脂基复合材料可减重达20%以

荷(约20公里/kg)和降低发射成本(约10

其他.3.5.7%

多,主要为耶00级,产品质量参差不齐,实际产能难 以消化,处于产业化萌芽期。同时多家单位正在开展 ,1700级和髓00级碳纤维工程化研制和生产¨卜"。。

国产碳纤维近年取得了巨大的进展,已经逐步应

用于国防和民用领域,但是仍然存在一些问题急需解 决。如配套材料、装备技术和全流程专业技术不匹 配、稳定低成本技术尚未突破、难以消化的产能、工业 应用技术和市场培育迟缓等。 国内碳纤维行业低水平重复和产品定位重叠以 及应用研究的滞后,导致行业总体陷于亏损状态,产 业发展质量低于国外同行业。

聚丙烯腈碳纤维

未来,聚丙烯腈碳纤维在新能源、智能制造等领域的应用将得到进一 步拓展,为新兴产业的发展提供有力支持。

THANKS FOR WATCHING

感谢您的观看

聚丙烯腈碳纤维对酸、碱等化学物质具有较 强的耐腐蚀性。

抗氧化性

在高温和有氧环境中,聚丙烯腈碳纤维不易 被氧化。

良好的耐溶剂性

对各种有机溶剂,聚丙烯腈碳纤维表现出较 好的稳定性。

耐辐照稳定性

在强辐照环境下,聚丙烯腈碳纤维的性能不 易发生变化,具有较好的稳定性。

04 聚丙烯腈碳纤维的应用实 例

航空航天领域

05 聚丙烯腈碳纤维的未来发 展与挑战

新材料开发与性能提升

研发高强度、高模量、轻量化的聚丙烯腈碳纤维

通过材料改性、纳米复合等技术手段,提高聚丙烯腈碳纤维的力学性能和热稳定性,以满 足高端领域对高性能纤维的需求。

探索新型聚丙烯腈碳纤维的制备方法

研究新的合成路径和反应条件,降低生产成本,提高产量和纯度,实现大规模生产。

表面打磨

对碳纤维表面进行打磨处理,去 除表面的毛刺和不平整部分,提

高碳纤维与基体的结合强度。

03 聚丙烯腈碳纤维的性能特 点

力学性能

高强度

聚丙烯腈碳纤维具有极高的拉 伸强度,远超过其他纤维材料

。

高弹性模量

其弹性模量高,能够承受较大 的压力而不发生形变。

耐磨性

聚丙烯腈碳纤维具有较好的耐 磨性,能在复杂环境中保持其 性能。

在汽车领域,聚丙烯腈 碳纤维因其高强度和轻 质特性,被用于制造汽 车零部件,如车架、悬 挂系统等,提高了汽车 的燃油经济性和动力性 能。

在体育器材领域,聚丙 烯腈碳纤维因其轻质和 高强度特性,被广泛应 用于制造高尔夫球杆、 钓鱼竿、自行车车架等 运动器材,提高了运动 性能和安全性。

聚丙烯腈基碳纤维综述_张旺玺

作者简介:张旺玺:32岁,讲师,现从事碳纤维前驱体聚丙烯腈原丝的研究工作,该工作得到国家自然科学基金等多项资助,发表论文十余篇。

专题论述聚丙烯腈基碳纤维综述张旺玺 王艳芝(山东工业大学,山东济南,250061) 摘 要:对国内外聚丙烯腈基碳纤维的发展历史作了评述,重点对世界聚丙烯腈基碳纤维发展最新趋势作了介绍,并提出了作者对发展我国碳纤维的建议。

关键词:聚丙烯腈 碳纤维 发展 高性能碳纤维的问世,标志着材料发展史上的又一突破。

它具有高比强度、高比模量、耐烧蚀、耐磨、抗疲劳等优异性能。

作为先进复合材料的增强纤维,目前已成为航空航天飞行器不可缺少的材料。

在卫星、运载火箭、战术导弹、飞机上使用,可大幅度减轻结构重量,进而提高技术性能。

在工业,民用产品方面的应用也得到不断开发、扩大,例如:文体用品、运输车辆、机械、建筑材料等。

自聚丙烯腈(PAN )纤维制得了高性能碳纤维以来,由于其生产工艺与粘胶基、沥青基碳纤维相比,具有方法简单,产品力学性能良好等特点得到了大力发展。

PAN 基碳纤维将以强劲的发展势头迈入2000年,届时其生产能力可望突破4.8万吨[1],世界上各大公司竞相扩充自己的生产能力,开发应用范围,形成了系列化、规模化、垄断化高效益生产。

1 国外聚丙烯腈基碳纤维 的发展 1961年日本东丽公司成功地开发出了特殊共聚的PAN 纤维,结合美国Union Carbide 公司的碳化技术,生产出高强、高模的碳纤维。

其后,该公司高性能碳纤维产量一直独居世界之首。

由于该碳纤维是极高附加价值产品,在日本东丽、东邦人造丝、三菱人造丝等公司也争相发展自己的技术,积极参与碳纤维的市场竞争。

70年代末,许多以PAN 纤维为原料制造碳纤维的厂家为扩大产品销路,占领国际市场,在原料供应及碳纤维的生产、供销方面进行广泛交流合作,合资建厂,从而促进了PAN 基碳纤维工业的进一步发展。

80年代后期各公司则着重发展从原丝到碳纤维、制品的配套生产,力求提高经济规模,因此一些大厂不断扩大生产能力,由于产品应用范围开拓不足,从而使世界碳纤维总生产能力大于实际需求。

CFRP材料

一、碳纤维的发展3.1国外发展以PAN碳纤维为例,该纤维国际上研发已有30年左右,目前世界碳纤维的生产能力在3.4~3.8万吨左右,主要集中在日本、英国、美国、法国、韩国等少数发达国家和我国台湾省。

日本三家以腈纶纤维为主要产品的公司(东丽、东邦以及三菱人造丝公司)依靠其先进的纺丝科学技术,形成了高性能原丝生产的优势,大量生产高性能碳纤维,使日本成为碳纤维大国,无论质量还是数量上都处于世界前三位,三大集团占据了世界75%以上的产量。

3.2国内发展我国聚丙烯腈基碳纤维的研究开发始于20世纪60年代,当时由于碳纤维作为重要的军工产品,国外对我国进行严格技术封锁,使得当时我国聚丙烯腈基碳纤维基本上以自主研究开发为主。

1976年中科院山西煤化所建成第一条聚丙烯腈基碳纤维中试生产线,生产出高强I型碳纤维,其产品性能基本达到日本东丽公司的T200。

继而从“六五”开始试制高强Ⅱ型碳纤维(相当于T300),但到目前为止产品性能指标仍未达到T300标准。

吉林石化公司在采用硝酸一步法生产原丝的基础上,研究开发出性能基本接近T300的碳纤维,但该法对环境污染较大,因而现已放弃。

由于种种原因我国碳纤维发展缓慢,表现为生产规模小、产品质量不稳定、产品规格少、品种单一、没有高性能产品、技术设备落后,大多没有形成规模效益,这些成为制约我国碳纤维发展的瓶颈。

近些年来,随着我国整体实力的不断提升,对碳纤维的需求量也与日俱增,而我国碳纤维现阶段大部分依赖进口,2004年全国碳纤维用量为4000吨,国内实际产量仅为1O多吨,而且无论是质量还是规模与国外相比差距都很大。

另据估测2009年我国碳纤维需求将达到7500吨,这表明我国碳纤维严重供不应求。

尽管目前国际社会碳纤维的制造技术与产品对华出口有所松动,通用级碳纤维进口渠道已经开通,但高性能碳纤维对我国依然限制。

近年来,由于我国对碳纤维需求的日益增加,聚丙烯腈基碳纤维又成为国内新材料业研发的热点,如上海石化公司准备采用NaSCN一步法生产数千吨PAN基原丝。

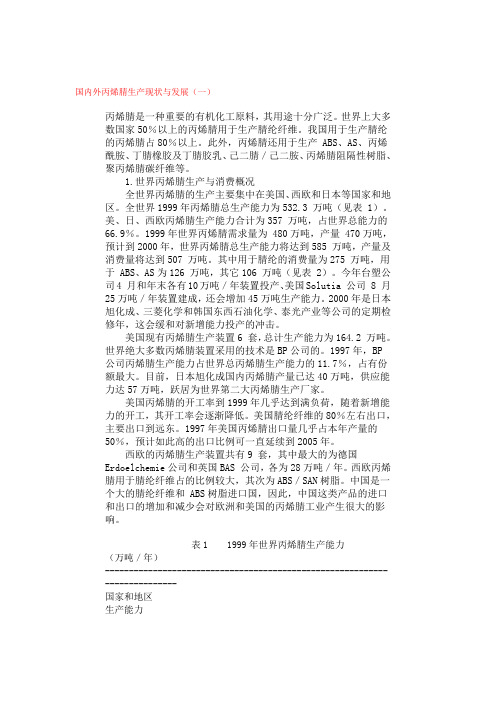

国内外丙烯腈生产现状与发展

国内外丙烯腈生产现状与发展(一)丙烯腈是一种重要的有机化工原料,其用途十分广泛。

世界上大多数国家50%以上的丙烯腈用于生产腈纶纤维。

我国用于生产腈纶的丙烯腈占80%以上。

此外,丙烯腈还用于生产 ABS、AS、丙烯酰胺、丁腈橡胶及丁腈胶乳、己二腈/己二胺、丙烯腈阻隔性树脂、聚丙烯腈碳纤维等。

1.世界丙烯腈生产与消费概况全世界丙烯腈的生产主要集中在美国、西欧和日本等国家和地区。

全世界1999年丙烯腈总生产能力为532.3 万吨(见表 1)。

美、日、西欧丙烯腈生产能力合计为357 万吨,占世界总能力的66.9%。

1999年世界丙烯腈需求量为 480万吨,产量 470万吨,预计到2000年,世界丙烯腈总生产能力将达到585 万吨,产量及消费量将达到507 万吨。

其中用于腈纶的消费量为275 万吨,用于 ABS、AS为126 万吨,其它106 万吨(见表 2)。

今年台塑公司4 月和年末各有10万吨/年装置投产、美国Solutia 公司 8 月25万吨/年装置建成,还会增加45万吨生产能力。

2000年是日本旭化成、三菱化学和韩国东西石油化学、泰光产业等公司的定期检修年,这会缓和对新增能力投产的冲击。

美国现有丙烯腈生产装置6 套,总计生产能力为164.2 万吨。

世界绝大多数丙烯腈装置采用的技术是BP公司的。

1997年,BP公司丙烯腈生产能力占世界总丙烯腈生产能力的11.7%,占有份额最大。

目前,日本旭化成国内丙烯腈产量已达40万吨,供应能力达57万吨,跃居为世界第二大丙烯腈生产厂家。

美国丙烯腈的开工率到1999年几乎达到满负荷,随着新增能力的开工,其开工率会逐渐降低。

美国腈纶纤维的80%左右出口,主要出口到远东。

1997年美国丙烯腈出口量几乎占本年产量的50%,预计如此高的出口比例可一直延续到2005年。

西欧的丙烯腈生产装置共有9 套,其中最大的为德国Erdoelchemie公司和英国BAS 公司,各为28万吨/年。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

聚丙烯腈基碳纤维的发展现状摘要:介绍了聚丙烯腈(pan)基碳纤维的国际碳纤维产业的情况和我国碳纤维产业的现状及发展趋势。

关键词:pan碳纤维复合材料应用the current status and development trend of pan carbon fiberzhao xiao-li ,wang li-juanxi’an carbon materials company limited, xi’an, shaanxi 710025, p. r. chinaabstract: the research current status and development trend of pan carbon fiber in home and abroad were introduced mainly.keywords: pan carbon fiber, the research current status and development trendpan碳纤维是一种新型非金属材料。

它一般不单独使用。

多作为增强材料加入树脂、金属、陶瓷,混凝土等材料中构成复合材料。

碳纤维复合材料具有高比强度、高比模量、耐高温、耐腐蚀、传热和热膨胀系数小等优异性能。

既可以作为结构材料承载负荷,又可作为功能材料发挥作用。

因此,近年来碳纤维的应用发展十分迅速,在航空、航天、汽车、风力发电、建筑、电子、体育运动器材等领域得到了广泛的应用[1-2]。

一、发展现状1.国外发展现状1959年聚丙烯腈碳纤维首先由日本的进腾昭南研制成功,1963年英国皇家航空研究中心在纤维处理过程中施加张力进行牵伸,制得高性能碳纤维。

1967年日本东丽公司结合英美的技术,于1971年建成12t/a的生产线,20世纪80年代,碳纤维生产工艺不断改进,性能得到了迅速提高,30多年来,东丽公司开发出了系列碳纤维,如高强型碳纤维t300、t400、t700、t800、t1000;高模量石墨纤维m40;高强高模型碳纤维m40j、m50j等,代表了国际领先水平。

目前实验室已经能够制得9.03gpa的碳纤维,但是距碳纤维的理论强度180gpa还有很大的差距。

世界上聚丙烯腈碳纤维的生产,目前已经分化为以美国为代表的大丝束碳纤维和以日本为代表的小丝束两大类[3]。

日本东丽toray、东邦toho、三菱人丝mitsubishi、德国sgl、美国hexcel、cytec和zoltek是世界七大碳纤维制造商。

表1为碳纤维生产商按丝束分类及产能列表[4],从表1中可见,小丝束与大丝束产能比大约为 3:1。

如表1所示,国际上六大碳纤维生产厂家虽然采用不同的工艺路线,但都可生产出相当于日本东丽t700/t800的碳纤维。

尤其是hercules公司采用硫氰酸钠(nascn)为溶剂,可生产出中模高强型碳纤维im7、im8等,大量应用于美国的军事工业。

这说明工艺路线并不是碳纤维质量的决定性因素,也不是碳纤维落后的主要原因。

碳纤维的生产销售占全球碳纤维市场总和的78%,垄断并左右着全球市场,占据小丝束碳纤维产业界霸主的地位。

表3东丽公司碳纤维产品及性能列表。

日本是小丝束碳纤维生产大家,并于1980年末期扩展至法国、美国、德国、英国等,合作建立子公司。

美国的两大碳纤维公司cytec 和hexcel,于1980年中后期通过和日本进行技术交流和合资,建立了千吨级碳纤维生产线。

目前,军工用小丝束碳纤维90%都由日美两国掌握,全面限制对中国的出口。

2008年全球碳纤维的需求量为3.5万吨,预计到2012年全球碳纤维的需求量将为5.65万吨,专家预测世界碳纤维产量以每年7.7%左右的速度增长,但碳纤维消费的增长更快,达10.2%。

因此,在2012年前,国际碳纤维仍是供不应求的局面。

表4 2007-2010年全球pan基碳纤维的生产商及产能预测。

2.国内发展现状我国于1962年开始研究pan基碳纤维,几乎与日本同步。

1962年4月中国科学院长春应化所李仍元研究员和沈阳金属所张名大研究员开始协作碳纤维研制,金属所以粘胶丝为原丝,长春应化所以pan为原丝,1966年起吉林化学工业公司合成树脂厂也加入了pan 基原丝的研制。

1975年11月,由原国家计委和国防科委在北京联合召开了我国第一次碳纤维会议,简称“7511”会议,会议目的是研究解决导弹、火箭、飞机、卫星等急需的防热材料和结构材料,首先要解决xxxx型号头部急需的防热材料。

“7511”会议制定了我国碳纤维及其复合材料10年发展规划,在国产碳纤维的发展上具有历程碑的意义。

1976年,中科院煤化所建成我国第一条pan基碳纤维扩大试验生产线,国内称为高强i型碳纤维(相当于t200)。

我国1980年开始研制高强ii型碳纤维(相当于t300),先后有上海合成纤维研究所、吉化研究院合成树脂厂、吉林炭素厂等建成中试生产线。

表5总结了国内碳纤维厂家原丝及碳纤维研制和技术水平情况,可看出国外所采用的溶剂体系国内都有研发,但由于条块分割的体制、投资严重不足和分散、重视实验研究而忽略工程化等种种原因,碳纤维的研制未取得实质性突破。

这说明溶剂体系也不是目前我国碳纤维水平整体落后的主要原因,装备对技术的实现能力、工艺控制与实现能力、质量检测与保证能力是制约我国碳纤维工程化技术水平的主要因素。

多年来,国产碳纤维仍徘徊在t300以下的水平,存在纤维性能低、毛丝、性能分散大、质量不稳定等问题;且无表面处理技术,仅能用作烧蚀材料。

而且关键的原丝技术仍依赖于进口(先是英国考陶尔兹,后是日本旭化成,美国cytec),只能满足国内少量的军工行业烧蚀材料的需求,其余工业应用和高性能的结构复合材料应用碳纤维则需要大量进口。

面对这种情况,国家将碳纤维列为国家级战略材料,在近几个五年新材料发展计划中均为重点支持的首位。

“十五”期间,由科技部组织,投入约1亿元资金,以“863”高科技重大项目的形式在全国3个科研单位(中科院山西煤炭化学研究所、北京化工大学及山东大学)同时展开带有竞争性质的技术攻关,碳纤维实验线的拉伸强度在4700mpa(1k)左右,已接近t700级的指标。

“十五”末期,国防科工委组织了航天七○三所、中石油吉化分公司、中科院山西煤化所进行军工用t300碳纤维工程化技术攻关,分别在吉林和扬州建成了10吨级及20吨级t300级碳纤维中试工程化线,实现了宇航级t300碳纤维工程化小批量稳定制备技术,碳纤维及其复合材料性能达到了东丽宇航级t300碳纤维水平,提供满足军工部门使用要求的t300级1k、3k碳纤维。

“十一五”期间,在国家的支持下,进行了国产t300级碳纤维的军工应用研究和替代进口t300材料的应用研究,按照试板、单元件、缩比结构件、1:1结构件的考核验证程序,国产t300碳纤维三类典型复合材料结构件通过了关键地面试验的考核,实现了t300级碳纤维国产化,而更高性能的高强中模碳纤维研制仍处于实验室关键技术攻关阶段。

因此,在t300级碳纤维国产化取得全面突破的有利时机,启动国产高强中模型碳纤维研制和工程化与应用研究,是目前国产碳纤维研究领域的当务之急。

二、生产工艺进展pan碳纤维主要分为宇航级(aerospace-grade)和工业级(commercial-grade)两类,也称为小丝束(small-strand tow)和大丝束(large-strand tow)。

通常把48k以上碳纤维称为大丝束碳纤维,包括48k、60k、360k、480k等。

宇航级碳纤维目前包括1k、3k、12k、24k,主要用于国防军工和高科技。

工业级碳纤维应用于不同民用工业。

pan基碳纤维的制造分为两步进行,第一步是丙烯腈(an)单体制造pan原丝。

第二步是原丝的预氧化和碳化。

预氧化处理的目的是pan的线性分子链转化为耐热的梯形结构,使其在高温碳化时不熔不燃,保持纤维形态。

碳化过程是碳纤维形成的主要阶段,去除了纤维中大量的氧、氮和其他元素。

再经表面处理、干燥上浆得到pan碳纤维。

碳纤维生产工艺流程长、技术关键点多,生产壁垒高,是多学科、多技术的集成,其中pan原丝的生产技术更是难中指难,主要体现在pan原丝的喷丝工艺、丙烯腈聚合工艺、丙烯腈与溶剂及引发剂的配比等。

目前,世界碳纤维技术主要掌握在日本的东丽公司、三菱人造丝公司和东邦公司,这3家公司技术严格保密,生产的基本情况见表6.而美国赫克赛尔(hexcel)、卓尔泰克(zoltek)等公司及其他企业处于成长阶段,生产工艺还正在不断完善。

1.pan原丝的生产pan原丝生产过程主要包括聚合、脱泡、计量、喷丝、牵伸、水洗、上油、烘干收丝等工序。

由纯丙烯腈单体均聚生产的pan,由于在氧化稳定时放热量大,氧化温度无法生产均匀的碳纤维,通常需加入2%以下的第二或第三单体来改善pan原丝的氧化性能。

选择第二单体的目的是为了使pan 具有合适的分子量分布和规整的立体结构,单体竞聚率应与丙烯腈接近,同时在pan中均匀分布,并在预氧化时对环状反应具有催化作用,使氧化放热平缓。

通常可作为第二单体的有丙烯酸甲酯、甲基丙烯酸、甲基丙烯酸甲酯等。

pan纺丝同样对碳纤维性能有着重要的影响。

pan原丝生产方法按纺丝方法可分为湿法、干法、干湿法和熔融法等,纺丝溶剂有nascn、zncl2、hno3、dmf、dmso(二甲基亚砜)等。

而二甲基亚砜法是目前生产pan原丝主要方法,该法具有技术成熟、产品质量稳定、原料及能耗低、三废排放量少,经济效益好等明显优势。

表6日本三家公司的pan原丝生产工艺。

2.碳化过程碳化过程主要包括放丝、预氧化、低温碳化、高温碳化、表面处理、上浆烘干、收丝卷绕等工序。

pan原丝预氧化的主要目的是使原丝中线形pan分子环化脱氢,转化为耐热的梯形结构,使其在碳化过程中保持纤维形态,避免出现熔融及并丝,影响后续工序正常进行[5]。

在预氧化过程中主要发生环化、氧化、脱氢及交联反应。

pan纤维的预氧化程度是指其线形分子转化为梯形结构的程度,环化程度并非越高越好,预氧化程度直接决定最终碳纤维的力学性能。

dalton等[6]利用广角x-衍射、ft-ir和固态13cnmr技术,对pan在不同温度下进行氧化稳定时所发生的反应进行了研究,发现在此过程中至少存在pan的氰基的环化反应、碳碳双键的形成和氧化三种反应。

聚丙烯腈纤维经预氧化处理后转化为耐热梯形结构,再经低温炭化和高温炭化转化为具有乱层石墨结构的炭纤维。

在这一结构转化过程中,非碳元素o、h、n逐步被驱除,c逐步富集,最终生成含碳量在92%以上的炭纤维。

炭化过程主要的工艺控制点:温度梯度、炭化时间、气体的流动、炭化牵伸。

经过稳定化处理的纤维在高纯氮气气氛中进行低温热处理,非碳元素以挥发物形式除去。