分析信用证

信用证案例分析

信用证案例分析信用证是国际贸易中常见的支付方式,它作为一种支付保障工具,为买卖双方提供了一定的信用保障,有效降低了交易风险。

下面我们通过一个实际案例来分析信用证的具体运作和相关问题。

某公司与国外客户签订了一份大额商品销售合同,双方约定采用信用证支付。

根据合同约定,买方在开立信用证时需要提供一定的押金,并在货物装运后支付余款。

然而,在实际操作中,买方开立的信用证金额与合同约定金额存在一定差距,导致卖方无法及时收到全部款项。

在这个案例中,首先需要对信用证的开立进行严格审核,确保信用证金额与合同约定金额一致。

同时,卖方在接到信用证后,也需要及时核对信用证的内容,确保其中的条款符合合同约定,避免因信用证内容不清晰而导致的纠纷。

其次,对于信用证的有效期和装运期限也需要引起注意。

买卖双方应在合同中明确规定信用证的有效期和装运期限,避免因期限问题而导致的付款延误。

同时,在货物装运后,卖方也需要及时提供符合信用证要求的单据,确保能够顺利收到款项。

另外,信用证的议付行也是需要重点考虑的问题。

卖方应选择信誉良好的银行作为议付行,以确保能够及时收到款项。

同时,在选择议付行时,还需要考虑议付行所在国家的政治和经济情况,避免因政治风险而导致的支付问题。

最后,对于信用证的修改和撤销也需要引起重视。

在实际操作中,买卖双方可能会因合同变更或其他原因需要修改信用证的内容,此时需要通过议付行进行修改,并确保双方同意后再进行操作。

同时,如果需要撤销信用证,也需要通过议付行进行操作,并确保双方同意后再进行撤销。

综上所述,信用证在国际贸易中扮演着重要的角色,但在实际操作中也存在一定的风险和问题。

买卖双方需要在合同签订前充分沟通,明确信用证的具体操作流程和相关事项,以确保交易顺利进行。

同时,对于信用证的具体操作和相关问题,也需要引起重视,避免因操作不当而导致的纠纷和损失。

信用证案例分析两篇

信用证案例分析两篇目录一、内容综述 (2)1. 中小企业在国际贸易中的地位与挑战 (3)2. 信用证在中小企业中的应用意义 (4)二、信用证对中小企业的重要性 (5)1. 简化交易流程 (6)2. 提高资金周转效率 (7)3. 降低贸易风险 (9)三、中小企业应用信用证的现状与问题 (9)1. 应用现状 (11)2. 遇到的问题与挑战 (12)四、信用证在中小企业中的成功案例分析 (13)1. 案例一 (14)案例背景 (15)成功因素分析 (16)后续行动建议 (18)2. 案例二 (18)案例背景 (19)风险规避策略 (21)经验总结 (22)五、促进中小企业更好地应用信用证的策略与建议 (22)1. 提高中小企业对信用证的认识与理解 (24)2. 完善内部风险控制机制 (25)3. 寻求专业咨询与服务支持 (26)4. 政府与行业协会的支持与推动 (27)六、结论与展望 (29)1. 信用证在中小企业中的应用前景 (30)2. 对中小企业发展的长远影响 (31)一、内容综述在当前的国际贸易环境中,信用证作为一种重要的支付方式,其操作复杂性和风险性不容忽视。

本文选取了两篇关于信用证案例分析的文档,旨在通过深入剖析具体案例,揭示信用证业务中的常见问题及解决方案。

第一篇文档通过一起具体的信用证欺诈案件,分析了信用证风险的主要表现形式及其危害。

受益人未能严格按照信用证条款要求提供合格的单据,导致开证行错误地支付了款项。

这一事件暴露出信用证业务中单据审核不严格、风险意识不足等问题。

文档也提出了加强风险防范、提高单据质量等建议,以避免类似事件的再次发生。

第二篇文档则聚焦于信用证结算中的银行责任问题,由于银行未尽到必要的审查义务,导致受益人遭受了损失。

这一事件引发了人们对银行在信用证业务中应承担何种责任的深入思考。

银行作为信用证业务的中介机构,应严格按照信用证条款进行付款或拒付,并对受益人的损失承担相应的赔偿责任。

SWIFT代码信用证分析

SWIFT代码信用证分析信用证是国际贸易中使用的一种重要贸易方式。

它是一种保证金融交易的支付方式,确保买卖双方履行合同的义务。

信用证是由买方的银行发出,以保证卖方在符合合同规定之后能够获得支付。

信用证通常包括买卖双方的信息、交货日期、货物数量和质量要求,以及支付金额和方式等内容。

在进行信用证分析时,SWIFT代码可以提供以下信息:1. 发证行(Issuing Bank):SWIFT代码可以确定信用证的发证行是哪家银行。

这个信息可以帮助我们了解信用证的发出方。

发证行的信誉和声誉对于买卖双方的信任和合作至关重要。

2. 通知行(Advising Bank):SWIFT代码还可以确定通知行的信息。

通知行是由发证行指定的,负责通知受益人(卖方)信用证的存在和内容。

通知行有助于促进信息的流通和交流。

通知行通常是受益人所在地的银行,有时也可以是国际银行。

3. 受益人(Beneficiary):SWIFT代码还可以确定受益人的信息。

受益人是指信用证的收款方,通常是卖方。

SWIFT代码可以帮助我们识别受益人的银行,以及可能的国际分行。

4. 开证行(Opening Bank):开证行是指信用证由谁开立的。

SWIFT代码可以确定开证行的信息。

开证行是买方的银行,为受益人提供支付保证。

开证行通常会与发证行和通知行有一定的合作关系。

除了上述信息,SWIFT代码还可以提供其他有关交易的重要信息,如信用证的有效期、偿付方式、转让条款等。

这些信息对购买方和销售方来说都是至关重要的。

简而言之,SWIFT代码的分析可以帮助我们识别信用证交易中各方的身份和角色,了解信用证的发出方和收款方所在的银行,以及其他有关交易的重要信息。

这些信息对于识别交易的可信度、可行性和可靠性非常重要。

因此,在进行国际贸易和金融交易时,SWIFT代码的准确性和正确使用是非常关键的。

信用证案例分析含答案

二十三、信用证开证行的付款责任一、我某公司向外国某商进口一批钢材,货物分两批装运,支付方式为不可撤销即期信用证,每批分别,由中国银行开立一份信用证;第一批货物装运后,卖方在有效期内向银行交单议付,议付行审单后该行议付货款,中国银行也对议付行作了偿付;我方在收到第一批货物后,发现货物品质不符合合同规定,要求开证行对第二份信用证项下的单据拒绝付款,但遭到开证行拒绝;问:开证行拒绝是否有道理答:1、开证行拒绝是有道理的;2、分析提要:在本案中,开证行是按信用证支付原则,还是按买方要求,这是本案分析的焦点,根据“单单相符,单证一致”的信用证支付原则,开证行依信用证规定的支付原则行事是合法、合理的,这也是分析本案开证行拒绝买方要求的关键; 3、理由:本案货物买卖的支付方式为不可撤销即期信用证;根据跟单信用证统一惯例规定,信用证一经开出,在有效期内不经受益人或有关当事人同意,开证行不得单方加以修改或撤销信用证,即银行见票即付;因为信用证开出以后就成了独立于买卖合同的另一个交易关系,银行只对信用证负责,只要卖方提交符合信用证规定的单据,在单单一致,单证一致的条件下,银行承担无条件付款的义务;为此,开证行拒绝我某公司提出对第二份信用证项下的交易所拒绝付款的要求是合法、合理的,因为开证行只依信用证,而不看重双方买卖合同的规定;二、上海A出口公司与香港B公司签订一份买卖合同,成交商品价值为418816美元;A公司向B公司卖断此批产品;合同规定:商品均以三夹板箱盛放,每箱净重10公斤,两箱一捆,外套麻包;香港B公司如期通过中国银行香港分行开出不可撤销跟单信用证,信用证中的包装条款为:商品均以三夹板箱盛放,每箱净重10公斤,两箱一捆;对于合同与信用证关于包装的不同规定,A公司保证安全收汇,严格按照信用证规定的条款办理,只装箱打捆,没有外套麻包;“锦江”轮将该批货物5000捆运抵香港;A公司持全套单据交中国银行上海银行办理收汇,该行对单据审核后未提出任何异议,因信用证付款期限为提单签发后60天,不做押汇,中国银行上海分行将全套单据寄交开证行,开证行也未提出任何不同意见;但货物运出之后的第一天起,B公司数次来函,称包装不符要求,重新打包的费用和仓储费应由A公司负担,并进而表示了退货主张;A公司认为在信用证条件下应凭信用证来履行义务;在这种情况下,B公司又通知开证行“单据不符”,A公司立即复电主张单据相符;问:本案应如何处理为什么答:在本案中,双方争执的焦点是其成交合同与信用证的规定不相符合,处理本案争执的关键是依合同还是依据信用证;根据跟单信用证统一惯例UCP500的规定,信用证“单单相符、单证一致”的支付原则,卖方上海A公司依据信用证行事是合法、合理的,应给予支持;因为在给付时,开证行和受益人只依据信用证行事,而不看重合同的规定,而对买方香港B公司的主张证据不足,不予支持,因为本案处理是依据信用而不依据合同;二十一、信托收据案例1案情摘要我国某外贸企业与某国A商签订一份出口合同,付款条件为付款交单见票后45天付款;当汇票及所附单据通过托收行寄抵进口地代收行后,A商及时在汇票上履行了承兑手续;货物抵达目的港时,由于用货心切,A商向代收行出具信托收据借得单据,先行提货转售;汇票到期时,A商因经营不善,失去偿付能力;代收行以汇票付款人拒付为由通知托收行,并建议由我外贸企业直接向A商索取货款;法律问题你认为我外贸企业应如何处理参考结论我方不能接受代收行建议,应通过托收行责成代收行付款;托收行对本案应承担最终的付款责任;法理、法律精解本案属于跟单托收项下的信托收据问题;托收统一规则第4款规定:“托收指示:1a.所有送往托收的单据必须附有一项托收指示,注明该项托收将遵循托收统一规则第522号文件并且列出完整和明确的指示;银行只准允根抿该托收指示中的命令和本规则行事;… C.除非托收指示中另有授权,银行将不理会来自除了他所收到托的有关人/银行以外的任何有关人/银行的任何指令;”根据这一规定,代收行在未征得托收申清人同意的情况下擅自借货,由此给托收申请人造成的损失由托收行承担;我外贸企业不必向A商索取货款;二十四、开证行对议付行的偿付责任案例1案情摘要1992年10月,法国某公司卖方与中国某公司买方在上海订立了买卖200台电于计算机的合同,每台CIF上海1000美元,以不可撒销的信用证支付,1992年12月马赛港交货;1992年11月15日,中国银行上海分行开怔行根据买方指示,向卖方开出了金额为20 万美元的不可撤销的信用证,委托马赛的一家法国银行通知,并议付此信用证,1992年12月20日,卖方将200台计算机装船,并获得信用证要求的提单、保险单、发票等单据后,即到该法国议付行议付;经审查,单证相符,银行即将20万美元支付结卖方;与此同时,载货船离开马赛港10天后,由干在航行途中遇上特大暴雨和暗礁,货船及货物全都沉人大海,此时开证行已收到了议付行寄来的全套单据,买方也已得知所购货物全都灭失的悄息;中国银行上海分行拟拒绝偿付议忖行巳议付的20万美元的货款,理由是其客户不能得到所期待的货物;法律问题1,这批货物的风险自何时起由卖方转移给买方2开证行能否由于这批货物全郁灭失而免除其所承担的付款义务 3买方的损失加何得到补偿参考结论1这批货物的风险自1992年12月马赛港交货时起由卖方转移给买方;2开证行不能由于这批货物全部灭失而免除其所承担的付款义务;3.买方的损失可以通过卖方提交的保险单向保险公司索赔法理、法律精解跟单信用证统一惯例第十条d款规定:“开证行指定另一家银行,或允许任何银行仪付,或授权或要求另一家银行加以保兑,开证行授权上述银行凭表面上符合信用证条款的单据办理付款、承兑汇票或议付,并保怔按本条规定对上述银行予以偿付”;本案中,议付行已经议付了信用证,根据上述规定,开证行中国银行行上海分行只有在法国银行没有在单证一致的情况下付款时,方可拒绝向议付行偿付,如果只以客户不能得到所期待的货物为由而拒绝偿付,开证行应对议付行承担责任;因为,信用证独立于货物买卖合同,信用证款项的支付以单证相符为前提.与货物无关;二十五、信用证的修改与延期靠例1案情摘要外国一家贸易公司与我国一家进出口公司订立合同,购买化肥500吨;合同规定, 1994年1月30日前开出信用证, 2月5日前装船;1月 28日买方开来信用证,有效期至2月 10日;由于卖方按期装船发生困难,故电请买方将装船期延至2月17日并将信用证有效期延长至2月20日,买方回电表示同意,但末通知开证银行; 2月17日货物装船后,卖方到银行议付时,遭到拒绝;法律问题1、银行是否有权拒付货款为什么2.作为卖方律师,应当如何处理此事参考结论1.银行有权拒付货款;2.作为卖方律师;应该要求买方通知银行将信用证修改并展期;法理、法律解释根据跟单信用证统一惯例500号的规定,信用证虽是根据买卖合同开出的,但一经开出就成为独立于买卖合同的法律关系;银行只受原信用证条款约束,而不受买卖双方之间合同的约束;合同条款改变,但信用证条款未改变,所以银只能按照原信用证条款办事;买卖双方达成修改信用证的协议并未通知银行并得到银行同意,银行可以拒付;作为卖方律师,当银行拒付时,可要求买方通知银行修改信用证证展期,或依据修改后的合同条款,直接要求买方履行付款义务;案例2案情摘要我某出口企业与非洲某公司成交一批货物;开来的信用证规定,按合同规定的日期9月装运,但计价货币与合同规定不符;加上备货不及,直至11月对方来电催装,我方才向其答复提出改证,同时要求展期;次日非洲公司复电:证已改妥;我方据此发运货物,但信用证修改书一直未到;我某出口企业将货运单据寄抵开证行时遭到拒付;我方为及时收回货款.避兔在进口地的仓储费用支出,遂接受进口人要求改按D/P、T/R提货要求;终固进口人未能如约付款使我方遭受重大损失;法律问题1、我方在该笔交易中是否有失误为什么参考结论〉我方有失误,我方应在收到信用证修改书后再发货;法理、法律精解本案理由同上案例;信用证修改书未收到就先行发货.或只有进口方口头同意但书面修改未到,并不等于开证行同意修改信用证;因此,开证行仍按原信用证执行;二十六、议付行、承兑行对爱益人的付款责任案例1案情摘要我出口企业收到国外开来的不可撤销信用证一份,由设在我国境内的某外资银行通知并加保兑;我出口企业在贷物装运后,正拟将有关单据交银行仪付时,忽接该外资银行通知,开证银行已宣布倒闭,该行不承担对该信用证的议付或付款责任、但可接受我出口公司委托向买方直接收取货款的业务;法律问题你认为我方应如何处理,为什么参考结论我方应按规定交货并向该保兑外资银行交单,要求付款;法理、法律精解跟单信用证统一惯例第9条b款的规定:“根据开证行授权或要求另一家银行对不可撤销信用证加具保兑,当信用证规定的单据提交给保兑行或任何一家指定银行时,在完全符合信用证规定的情况下,则构成保兑行在开证行之外的确定承诺…··,”根据该规定,保兑行在对不可撤销信用证加具保兑后,其责任独立于开证行,不论开证行是否能够偿付,保兑行都必须对受益人履行付款责任;因此,某外资银行作为保兑行不能以开证银行巳宣布倒闭为由拒绝付款;二十七、买方的付款赎单责任案例1案情摘要甲国公司向丁国A公司购买灯泡生产线;合同规定分两次交货、分批开证;甲国公司应于货到目的港后60天内进行复验,若货物与合同规定不符,甲国公司凭所在国的商品检验证书向A公司索赔;合同订立后,甲国公司按合同规定向银行开出首批货物的信用证;丁国A公司装船后凭合格单据向议付银行要求议付,开证银行在单证相符的情况下对议付行偿付了款项;在第一批货物尚未到达目的港前,第二批货物的开证期临近,甲国公司又申请因行开出信用证;此时,首批货物抵达目的港;经检验发现.货物与合同规定严重不符;甲国公司当即通知开证行,称:拒付第二次信用证项下的货款,并请听侯指示;然而,开证行在收到议付行寄来的第二批单据后,经审核无误,再次偿付议付行;但当开证行要求甲国公司付款赎单遭到拒绝;法律问题甲国公司和开证行的处理是否合理,甲国公司应如何处理此事,为什么参考结论开正行的处理是合理的,开证行有权要求甲国公司付款赎单;法理、法律解释根据开证行在信用证中承担的责任,只要受益人提交的单证一致,开证行必须付款,因此,本案中,开征行的做法是正确的;既然开证行已经履行了信用证义务,甲公司应向开证行偿付信用证金额;对于货物质量问题应另外根据合同规定向A公司索赔;一、北京某贸易公司与美国达成一项纸张进口合同,由美方公司提供给中方公司纸张100吨,以集装箱装运,价格条件为CIF青岛,支付方式为信用证;美方公司承担的船舶驶抵青岛港,商检部门进行了开箱检验,检验结果发现,箱内纸张实为废旧纸张,大都不能回收利用,且与生活垃圾混杂在一起;为此,青岛海关对该批货物予以查封,并会同有关部门进行调查;问:本案应该如何处理,为什么答:本案中北京某公司与美国一公司签订的合同是国际货物买卖合同,合同标的为纸张,且为废旧纸张,与生活垃圾混杂在一起,是违反国家法律,损害国家利益和社会公共利益的;因为我国对外贸易法规定:“为保护人的生命或者健康必须禁止进口或出口的”国家禁止其进口或出口;为此,本案买卖经济合同属于内容不合法的合同;最后,有关部门对北京某公司进行了处理,责令其将进口的“垃圾”就地销毁;此案带来了惨痛的经济损失和教训;二、1996年,加拿大安大略省以本省境内销售的可回收不可重复利用的易拉罐啤酒包装不利于环保为理由,决定对境内这种罐装啤酒征收捐税,事实上市场销售的罐装啤酒几乎都是德国A厂生产的,本地啤酒都是瓶装;另外本地的罐装饮料、罐头不属于征税范围;A厂认为安省此举违背了WTO货物贸易原则和规则德、加均为世贸组织成员,安省认为其采取的与标准有关的措施属于GATT第20条一般例外范围,不受GATT约束,双方发生争议;问:1.双方争议应由哪些WTO货物贸易规则调整2.请运用相关规则反驳安省的主张,并说明其措施是否合适厂如果认为其利益受损害,它应采取何种救济措施答:1.双方争议应由以下贸易规则调整:A.技术性贸易壁垒协议 B.争端解决规则和程序的谅解协议2.安省采用的措施不合适GATT第20条第1款规定了一般例外范围,其中规定了为保障人民、动植物生命健康所必需的措施;也即一国政府只有为了保障人民、动植物生命健康而采取措施,但前提是对其国内的本国生产者与外国生产者以同等待遇,也就是对后者以国民待遇,但是现在安省只对德国A厂罐装啤酒征收捐税,而对本地罐装饮料不征收捐税,其行为已属歧视地实施产品标准,违反了WTO的相关规定;厂可以在加拿大起诉安省的征税行为,A厂还可向其本国报告,请求政府通过WTO机制的谅解协议的规定解决双方纠纷;三、我国诺华公司与新加坡金鼎公司于1999年10月20日签订购买52500吨饲料的CFR合同,诺华公司开出信用证,装船期限为2000年1月1日至1月10日,由于金鼎公司租来运货的"亨利号"在开往某外国港口运货途中遇到飓风,结果装货至2000年1月20日才完成;承运人在取得金鼎公司出具的保函的情况下,签发了与信用证条款一致的提单;"亨利号"途经某海峡时起火,造成部分饲料烧毁;船长在命令救火过程中又造成部分饮料湿毁;由于船在装货港口的迟延,使该船到达目的地时赶上了饲料价格下跌,诺华公司在出售余下的饲料时价格不得不大幅度下降,给诺华公司造成很大的损失;请根据上述事例,回答以下问题:1 途中烧毁的饲料损失属什么损失,应由谁承担为什么2 途中湿毁的饲料损失属什么损失,应由谁承担为什么3 诺华公司可否向承运人追偿由于饲料价格下跌造成的损失为什么 4 承运人可否向托运人金鼎公司追偿责任为什么答案:1 属单独海损,应由诺华公司承担;因为途中烧毁的饲料不属共同海损,而依CFR术语,此时的在途货物已由诺华公司即买方承担风险;※2 属共同海损;因为船舶和货物遭到了共同危险,船长为了共同安全,有意又合理地造成了饲料被湿毁;此项损失由诺华公司与船舶公司分别承担,这是共同海损的结果;※3 可以;因为承运人迟延装船,又倒签提单,当然应对买方的损失负责;※4 可以;因为金鼎公司出具人保函;解题思路共同海损制度也是律考的重点内容之一,而且又往往会结合倒签提单和保函问题来出题,解答起来难度较大,应引起足够重视;另外,CFR与CIF、FOB一样,是律考中最常考的三大国际贸易术语之一,应详细掌握CFR 条件下各当事人之间的权利义务关系;法理详解1、2共同海损,是指在,同一海上航程中,船舶、货物和其他财产遭受共同危险,为了共同安全,有意而合理地采取措施所造成的特殊牺牲及支付的特殊费用;※ 与单独海损相比,共同海损具有如下特征:① 发生的原因不同;共同海损是有意采取措施造成的,而单独海损则是由偶然的意外事件造成的;② 涉及的利益方不一样;共同海损是为船货各方的共同利益所受的损失;而单独海损则只涉及损失方个人的利益;③ 后果不同;共同海损应由受益各方分摊,而单独海损则由损失方自己承担;※ 共同海损的成立条件是:① 船舶、货物和其他财产必须遭遇共同危险;② 措施必须是有意的和合理的;③ 牺牲和费用必须是特殊的;④ 采取的措施取得了效果,达到了全部或者部分保全船货或其他财产的目的;※一般而言,共同海损的损失范围包括:① 抛弃货物的损失;② 为扑灭船上火灾而造成的损失;③ 割弃残损部分的损失;④ 自愿搁浅所致的损失;⑤ 机器和锅炉损害的损失;⑥ 作为燃料烧掉的船用材料和物料;⑦ 卸货等过程中造成的损失;⑧ 运费损失,即由于货物的灭失或者损害所造成的运费损失; 本案中,船长为了全船的共同安全,有意而又合理地造成了饲料湿毁,该项损失应属于共同海损,由受益人诺华公司与船公司共同承担;至于途中烧毁的饲料,则不符合共同海损的构成条件,应属于单独海损;※ 至于3、4两答案中所蕴含的法理,读者朋友可参考上题中的有关阐述,此处不赘述;案例三:1990年,发货人中国厦新进出口公司委托某对外贸易运输公司将750箱茶叶从大连港出口运往印度,某对外贸易运输公司又委托其下属S分公司代理出口;S分公司接受委托后,向思捷达远洋运输公司申请舱位,思捷达远洋运输公司指派了箱号为HTM-5005等3个满载集装箱后签发了清洁提单,同时发货人在中国人民保险公司处投保海上货物运输的战争险和一切险;货物运抵印度港口;收货人拆箱后发现部分茶叶串味变质,即向中国人民保险公司在印度的代理人申请查验,检验表明,250箱茶叶被污染;检验货物时,船方的代表也在场;国此中国人民保险公司在印度为代理人赔付了收货人的损失之后,中国人民保险公司向人民法院提起诉讼;现问:1 在集装箱运输中,思捷达远洋运输公司应负有什么义务它是否应对损失负责2 在集装箱运输中,S分公司应负有什么义务它是否应对损失负责3 中国人民保险公司是否是适格的原告为什么4 如果中国人民保险公司有资格作原告,它应将谁列为被告答案:1 思捷达远洋运输公司应保持集装箱清洁、干燥、无残留物以及前批货物留下的持久性气味;思捷达远洋运输公司应对茶叶的损失负责;※2 S 分公司作为装箱,铅封的收货物人,代理人,应负有在装箱前检查箱体,保证集装箱适装的义务;S分公司未尽前述义务,主观上有过失,应承担货损责任;※3 中国人民保险公司可以作为适格的原告,因为其已取得代位求偿权;※4 被告是思捷达远洋运输公司与S分公司; 解题思路※ 本题专考海上集装箱运输合同责任,比较简单,解开本题之关键在于确认思捷达远洋运输公司及S分公司有无责任; 法理详解1 在海上集装箱运输中,根据国际惯例,集装装箱应该清洁、干燥、无残留物以及前批货物留下的持久性气味;思捷达远洋运输公司的提单适用"海牙规则"的规定,承运人须在航次开始前和开始时履行应尽职责,以便使化舱、冷藏舱和该船装载货物的其他部分适于并能安全地收受、承运和保管货物;作为提供集装箱的承运人,明和发货人托运的是易于串味的茶叶,而将未能彻底清除、残留有前一航次货物气味的不适载集装箱交给发货人装箱,违反了中华人民共和国民法通则第111条关于"履行合同义务不符合约定条件"的规定,对本案茶叶的货损,犯有疏忽大意的过错,应该承担茶叶损失的赔偿责任;※2 思捷达远洋运输公司签发的提单下3个集装箱的运输条件为集装箱运输,即由S分公司全权代理发货人发货、点数、装船、铅封;S分公司明知对于集装箱的检验,应是其作为发货人、代理人的职责,但是,本航行茶叶装箱前,S分公司明知对于集装箱的检验,应是其作为发货的适载性有充分的把握,没有尽到认真检查集装箱体的责任,违反了中华人民共和国民法通则第66条第2款的规定,犯有过于自信或疏忽大意的过错,也应承担相应的货损赔偿责任;※3 中国人民保险公司可以作为适格的原告;海商法第252条规定:保险标的发生保险责任范围内的损失是由第三人造成的,被保险人向第三人要求赔偿的权利,自保险人支付赔偿之日起,相应转移给保险人;即保险人取得代位求偿权,所以中国人民保险公司有权作为原告提起诉讼;※4 中国人民保险公司应将思捷达远洋运输公司和S公司都作为被告提起诉讼,至于它们各自承担责任的大小,则由法院依据实际情况和法律的有关规定作出判断;中方S公司于1989年8月与某国E公司签订了一项冷冻北京鸭的出口合同;合同规定,S公司向E 公司出口带头、翼瞨、无毛的一级冷冻填鸭10公吨,冷冻鸭须按照伊斯兰教的方法屠宰,并由中国伊斯兰教协会出具有关证明;S公司认为,如按伊斯兰教的方法宰杀会影响冻鸭的外观,遂采用最科学的屠杀方式,即自鸭子口中进刀,将血管割断放血后加工速冻;然后,请中国伊斯兰教协会出具了“此批冷冻北京填鸭确系采用伊斯兰教方法屠宰”的证明文件;货物运至E公司所在地后,经当地卫生部门检验,发现这批冻鸭是采用“钳宰杀法”屠杀,不符合合同规定的“按伊斯兰教方法屠杀”的条款,E 公司拒绝收货和付款,并通知S公司,要么将冻鸭就地销毁,要么将冻鸭退回;问:本案应如何处理为什么答:本案是由于中方S公司擅自改变屠宰方式,违反了合同的品质标准条款,因此,中方S公司应承担一切违约责任;。

信用证分析讲解

保兑行(Confirming Bank),是指出口国或第三地的某 一银行应开证行的请求,在信用证上加注条款,表明该 行与开证行一样,对收益人所提示的符合信用证规定的 汇票、单据负有付款、承兑的责任。

偿付行(Reimbursing Bank)是指接受开证银行在信用证 中委托代开证银行偿还垫款的第三国银行。也就是开证 银行指定的对议付行或代付行进行偿还的代理人 (Reimbursing Agent)。正式定义,“偿付行”意指被指 示及/或被授权按照开证行发出的偿付授权书提供偿付 的银行。

பைடு நூலகம்

二、信用证中涉及的银行

开证行(Opening Bank, Issuing Bank, Establishing Bank)是指接受开证申请人的要求和指示或根据其自身的 需要,开立信用证的银行。

通知行(advising bank )是应开证行要求通知信用证的 银行,在很多信用证中,通知行处于开证行与议付行之 间,负责了信用证的通知及修改和其他信息的通知,不 进行付款。

海运转运的判断要素:

1.转运所要求的卸货、重装行为是否发生在规定的起始地至目的地之间。 如该卸货、重装行为未发生在这一区间,则一定不构成UCP600中所说的转 运;只有发生在该区间内的卸货、重装行为才有可能构成转运。

2.货物在运输途中仅在同一运输工具上进行的重新调整,该调整可能源于 诸如实际操作中海运、空运过程中在中转地的积载、理货行为;

信用证分析单 范文

信用证分析单范文信用证是国际贸易中常见的支付方式,它是银行对进口商开出的一种保证,以保证出口商能够按照合同要求将货物按时交付给进口商。

信用证分析单是指对信用证进行详细的分析和评估,以确保其符合相关的贸易条款和条件。

本文将对信用证分析单进行详细的范文分析,以帮助读者更好地理解和运用信用证分析单。

首先,信用证分析单需要对信用证的基本信息进行详细的描述和分析。

这包括信用证的编号、开证日期、有效期、开证银行、受益人、申请人等基本信息。

在分析这些基本信息时,需要特别关注信用证的有效期和开证银行的信用等级,以确保信用证的可靠性和有效性。

其次,信用证分析单需要对信用证的条款和条件进行详细的分析。

这包括货物描述、装运期限、付款方式、单据要求、保险要求等条款和条件。

在分析这些条款和条件时,需要特别关注货物描述和单据要求,以确保货物的质量和数量符合合同要求,并且单据齐全符合信用证的要求。

另外,信用证分析单还需要对信用证的操作流程进行详细的描述和分析。

这包括信用证的开证、通知、修改、索赔等操作流程。

在分析这些操作流程时,需要特别关注信用证的开证和通知程序,以确保操作流程符合国际惯例和相关法律法规。

最后,信用证分析单需要对信用证的风险进行详细的评估和分析。

这包括信用风险、政治风险、货物风险、支付风险等各种风险。

在评估和分析这些风险时,需要特别关注信用证的可靠性和支付风险,以确保进口商和出口商的利益得到有效保障。

综上所述,信用证分析单是对信用证进行详细分析和评估的重要工具,通过对信用证的基本信息、条款和条件、操作流程和风险进行详细的分析,可以帮助进口商和出口商更好地理解和运用信用证,从而有效降低贸易风险,保障双方的合法权益。

希望本文的范文分析能够对读者有所帮助,谢谢!(注,本文仅为范文分析,具体操作应根据实际情况进行)。

几个信用证案例分析

案例一:1:我某进出口公司收到国外信用证一份,规定:最后装船日2004年6月15日,信用证有效期2004年6月30日,交单期:提单日期后15天但必须在信用证的有效期之内。

后因为货源充足,该公司将货物提前出运,开船日期为2004年5月29日。

6月18日,该公司将准备好的全套单证送银行议付时,遭到银行的拒绝。

请问(1)为什么银行会拒绝议付?(2)该进出口公司将面临怎样风险?(1)银行拒绝议付的理由是,信用证已经逾期。

虽然此信用证的有效期是6月30日,但是信用证的交单期是提单日期之后15天且在效期之内。

现在该公司于5月29日将货物出运,就必须在6月13日之前将全套单证送交银行议付,否则就是与信用证不符。

有了不符点,银行当然拒绝议付。

(2)因为时间不可能倒转,不符点已无法更正,该进出口公司只能一方面电告进口商此不符点,希望进口商理解并付款赎单,另一方面告知银行担保议付。

该进出口公司的风险是:原来的银行信用由于单证操作失误而降低成了商业信用,万一国际市场风云突变,客户可能不付款或少付款。

案例二:2:我某外贸公司与澳大利亚某商达成一项皮手套出口合同,价格条款为CIF悉尼,支付方式为不可撤销的即期信用证,投保中国保险条款一切险。

生产厂家在生产的最后一道工序时,将低了湿度标准,使得产品的湿度增大,然后将产品装入集装箱。

货物到港后,检验结果表明,产品全部霉变,损失达八万美元。

调查后发现,该货物出口地不异常热,进口地不异常冷,运输途中无异常,属于正常运输。

问(1),保险公司对该批货物是否负责赔偿?为什么?(2)进口商是否该支付货款?为什么?(1)保险公司对该批货物不负责赔偿。

根据中国保险条款,货物本身内在的缺陷或特征所造成的损失或费用,属于保险除外责任。

这批皮手套的霉变,是由于工厂降低了湿度标准后,货物本身内在的缺陷或特征所致的,所以保险公司是不会负责赔偿的。

(2)进口商必须支付货款。

因为CIF是象征性交货,交单即是交货。

信用证业务案例分析1分解

Ladies Blouses

2000 pieces @ USD 2.10 4200.00

Less 5% allowance

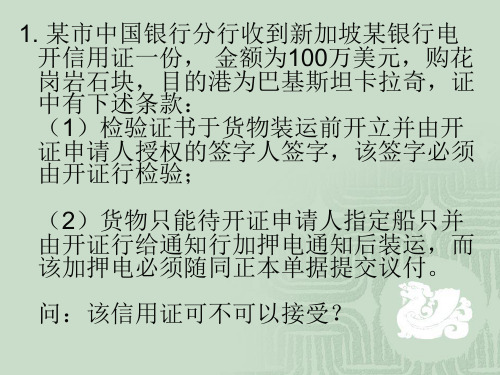

1. 某市中国银行分行收到新加坡某银行电 开信用证一份, 金额为100万美元,购花 岗岩石块,目的港为巴基斯坦卡拉奇,证 中有下述条款: (1)检验证书于货物装运前开立并由开 证申请人授权的签字人签字,该签字必须 由开证行检验; (2)货物只能待开证申请人指定船只并 由开证行给通知行加押电通知后装运,而 该加押电必须随同正本单据提交议付。 问:该信用证可不可以接受?

7. 我方出口手表到印度,按FCA Shanghai Airport签约。交货期8月。出口企业8月31日 将该手表运到上海虹桥机场并由航空公司收 货开具航空运单。我方即电传印度发出装运 通知。9月2日手表抵达孟买,将到货通知连 同发票和航空运单送交孟买XX银行。该银行 即通知印商提货、付款,但印商以延迟交货 为由拒绝。问:根据案例,分析最后结果。

【分析】此案例充分表明了CIF术语自身的缺

陷,在用于内陆地区出口业务时显得心有余 而力不足。

1、CIF合同的交货义务分离使风险转移严重 滞后于货物实际控制权的转移

2、CIF运输单据规定有限制,致使内陆出口方 无法在当地交单。

3、内陆地区使用CIF术语还有一笔额外的运 输成本。所以,CIP术语比CIF术语更适合内 陆出口业务。

9. 我某公司按FCA条件进口一批化工原料,合 同中规定由卖方代办运输事项。结果在装运 期满时,国外卖方来函通知,无法租到船, 不能按期交货。因此我公司向国内生产厂家 支付了10万元违约金,问:对我公司的这10 万元损失,可否向国外的卖方索赔?

作业-分析信用证2

作业-分析信用证23.3.1分析信用证LETTER OF CREDITTRN: 1111510768COURIER REFERENCE: A/888692RECEIVED FROM: BANK OF TOKYO_ MITSUBISHI, LTD., THE OSAKA JAPANDESTINATION: BANK OF CHINA, NINGBO BRANCHSEQUENCE OF TOTAL: 1/1FORM OF DOC. CREDIT: IRREVOCABLEDOC. CREDIT NUMBER: H486-2001689DATE OF ISSUE: 070606EXPIRY DATE : 070625 PLACE: COUNTERS OF NEGOTIATING BANKAPPLICANT : TOKO TRADE CORPORATIONOSAKA 2-6-7, KAWA RAMACHI,1-CHOME, OSAKA, JAPAN.BENEFICIARY : NINGBO HUADONG FOOD CO., LTD.NO. 18 DONG SHAN ROAD, NINGBO, CHINAAMOUNT : CURRENCY USD AMOUNT 30 600.00AVAILABEL WITH /BY: ANY BANK ON SIGHT BASIS BY NEGOTIATION DRAFTS AT SIGHT FOR FULL INVOICE VALUE DRAWEE: BANK OF TOKYO_MITSUBISHI, LTD., THE NEW YORK, NY (NEW YORK BRANCH)PARTIAL SHIPMENT: PROHIBITEDTRANSHIPMETN : PROHIBITEDLOADING IN CHARGE: CHINAFOR TRANSPROT TO: OSAKA, JAPAN.LATEST DATE OF SHIP.: 070615DESCRIPT. OF GOODS: 30 M/T FROZEN PEAPODS CIF OSAKA, JAPAN AS PER S/C NO.JP070525 DOCUMENTS REQUIRED: 1.SIGNED COMMERCIAL INVOICE IN 3 ORIGINALS AND 3 COPIES2.FULL SET OF CLEAN ON BOARD OCEAN BILLS OF LADING MADE OUT TO ORDER AND BLANK ENDORSED MARKED ‘FREIGHT PREPAID’ NOTIFY APPLICANT 3.PACKING LIST IN TRIPLICATE4.BENEFICIARY’S CERTIFICATE STATING THAT 1 ORIGINAL INSPECTION CERTIFICATE OF QUALITY AND 1 ORIGINAL B/L ONE ORIGINAL INSURANCE POLICY HAVE BEEN SENT TO APPLICANT BY COURIER5.INSURANCE POLICY IN DUPLICATE ENDORSED IN BLANK, COVERING ALL RISKS AND WAR RISK FOR 110% OF INVOICE VALUE. CLAIM PAYABLE AT OSAKA, JAPAN IN THE CURRENCY OF DRAFTS6.INSPECTION CERTIFICATE ISSUED BY MANUFACTURERS ADDITIONAL CONDITION:DETAILS OF CHARGES: ALL BANKING CHARGES OUTSIDE JAPAN ARE FOR ACCOUNT OFBENEFICIARYPRESENTATION PERIOD: DOCUMENTS MUST BE PRESENTED WITHIN 10 DAYS AFTER THEDATE OF SHIPMENT BUT WITHIN VALIDITY OF THE CREDIT.CONFIRMATION: WITHOUTINSTRUCTIONS:①REIMBURSEMENT BY TELECOMMUNICATION IS PROHIBITED.②NEGOTIATING BANK MUST SEND ALL DOCUMENTS TO US,I.E. THE BANK OFTOKYO_MITSUBISHI, LTD., 2-3, KITAHAMA 4-CHOME, CHUO-KU, OSAKA 541-8535 AND/OR C.P.O. POX 388, OSAKA 530-8692 IN ONE LOT BY COURIER SERVICE AND REIMBURSE YOURSELVES FROM REIMBURSING BANK FOR EACH PRESENTATION OF DISCREPANT DOCUMENTS UNDER THIS CREDIT.END OF L/CTHIS CREDIT IS ISSUED SUBJECT TO UNIFORM CUSTOMS AND PRACTICE FOR DOCUMNETARY CREDITS (1993 REVISION) ICC PUBL. 500.有关资料:发票号码:07GESP3298 发票日期:2007年6月6日提单号码:CANE090318 提单日期:2007年6月12日船名:PRESIDENT V.006 运费:USD1600保单号码:9076521 保险费:USD150.00货物装箱情况:20KGS/CTN H.S.编码:8712.1000商品情况:30M/T FROZEN PEAPODS 净重:20KGS/CTN毛重:21KGS/CTN 尺码:(50X40X60)CM/CTN唛头:TOKOMADE IN CHINANO.1-UP生产单位:宁波华东食品有限公司(221089763214)报检单位登记号:4478633213集装箱号码:CGHU2332159(40’)封号:HD20071221信用证分析结果单序号项目内容1 信用证的种类2 信用证号码3 开证日期4 信用证的到期日5 信用证的到期地点6 开证申请人7 受益人8 开证行名称9 信用证币制及金额10 分批装运11 转运12 装运港(地)13 目的港(地)14 最迟装运期15 货物描述16 价格术语17 交单期限18 信用证要求的单据19 特殊条款3.3.2分析信用证KRUNG THAI BANK PUBLIC COMPANY LIMITEDBANGKOKUSER HEADER SERVICE CODE 103:BANK. PRIORITY 113:MSG USER REF . 108:INFO. FROM CI 115:SEQUENCE OF TOTAL *27:1/1FORM OF DOC. CREDIT *40A:IRREVOCABLEDOC.CREDIT NUMBER *20:BL120197DATE OF ISSUE 31C:070123EXPIRY *31D:DATE 070422 PLACE CHINAAPPLICANT BANK 51D:KRUNG THAI BANK PCL.,SUANMALI IBC.APPLICANT *50 :METCH THAI CHEMICAL COMPANY LIMITED45-7 MAITRICHITR RD.,BANGKOK,THAILAND.BENEFICIARY *59:SINOCHEM GUANGDONG IMPORT AND EXPORT CORPORATION58, ZHAN QIAN ROAD, GUANGZHOU,CHINA.AMOUNT *32B:CURRENCY USD AMOUNT 16,264AVAILABLE WITH/BY *41D:ANY BANK BY NEGOTIATIONDRAFTS AT … 42C:30 DAYS AFTER SIGHTDRAWEE 42D:KRUNG THAI BANK PCL., SUANMALI IBC,PARTIAL SHIPMENTS 43P:PROHIBITEDTRANSHIPMENT 43T:ALLOWEDLOADING IN CHARGE 44A:GUANGZHOU, CHINAFOR TRANSPORT TO … 44B:BANGKOK, THAILANDLATEST DATE OF SHIP. 44C:070412DESCRIPT. OF GOODS 45 A:42.80 M/T LITHOPONE 30PCT ARROW BRAND USD380 PER MTDETAILS AS PER PRO FORMA INVOICE NO.01TH44GD176A3-032DATED JAN. 22, 2007CIFBANGKOK, THAILANDDOCUMENTS REQUIRED 46 A:+ SIGNED COMMERCIAL INVOICE IN 3 COPIES SHOWING SEPARATELY FOB VALUE, FREIGHT CHARGE, INSURANCE PREMIUM,CIFVALUE AND COUNTRY OF ORIGIN+ FULL SET OF CLEAN ON BOARD OCEAN BILLS OF LADING TO ORDER OFKRUNG THAI BANK PUBLIC COMPANY LIMITED MARKED FREIGHT PREPAIDNOTIFY APPLICANT+ MARINE INSURANCE POLICY OR CERTIFICATE IN DUPLICATE, ENDORSEDIN BLANK, FOR FULL INVOICE VALUE PLUS 10 PERCENT STATING CLAIMPAYABLE IN THAILAND COVERING INSTITUTE CARGO CLAUSES (A) ANDWAR RISKS.+ PACKING LIST IN 5 COPIES.+ ONE FULL SET OF NON-NEGOTIABLE SHIPPPING DOCUMENTS MUST BE SENTTO THE APPLICANT BY AIR COURIER WIHTIN 3 DAYS AFTER SHIPMENT ANDBENEFICIARY’S CERTIFICATE TO THAT EFFECT IS REQUIRED.+ BENEFICIAR Y’S CERTIFICATE CERTIFYING THAT ONE COPY EACH OF INVOICE,B/L HAVE BEEN FAXED TO BUYER TO FAX NO.662-225 WITHIN 3 DAYS AFTERSHIPMENT.+ INSPECTION CERTIFICATE OF QUALITY ISSUED BY COMPETENT AUTHORITIES. ADDITIONAL COND. 47A :+ ALL DOCUMENTS MENTIONING THIS L/C NO.+ BOTH AMOUNT AND QUANTITY PLUS OR MINUS 5PCT ACCEPTABLE+ IF ANY DISCREPANCY, WE SHALL DEDUCT USD50 BEING OUR FEEFROM THE PROCEEDS.+ THE NAME, ADDRESS, TELEPHONE NUMBER OF SHIPPING AGENT INBANGKOK MUST BE MENTIONED ON B/L.DETAILS OF CHARGES 71 B:ALL BANK CHARGES OUTSIDE THAILAND INCLUDING COST OFWIRE AND REIMBURSEMENT CHARGES ARE FORBENEFICIARY’S ACC OUNT.CONFIRMATION *49:WITHOUTCONSTRUCTIONS 78:+ UPON RECEIPT OF SHIPPING DOCUMENTSIN STRICT CONFORMITY WITH L/C TERMS, WE WILL COVER YOUR ACCOUNTAND LESS OUR COST OF WIRE IF ANY ACCORDING TO YOUR INSTRUCTION.+ DRAFT(S) AND DOCUMENTS TO BE SENT TO US BY COURIER SERVICEMAILING ADDRESS SUANMALI IBC, 20YUKHON 2 RD, POMPRAB, BANGKOK10100, THAILAND.+ THIS ADVICE IS OPERATIVE WITH NO CONFIRMATION TO FOLLOW ANDSUBJECT TO ICC 1993 REVISION PUB 500.有关资料:发票号码::01A30676-032A 发票日期:FEB.06, 2007提单号码:COSU298000081 提单日期:MAR.01, 2007船名:CHAO HE V.036 运费:USD300.00/CONTAINER 保单号码:01-78963 保险费:USD158.00货物装箱情况:IN 25KGS PLASTIC WOVEN BAG, TOTAL 1712BAGS总净重:42.80MT 总毛重:42 971.2KGS 总尺码:41.944M3唛头:P.T.C 商品名称:箭牌立德粉30% BANGKOK集装箱:TTNU3112933 (20’) 封号:062472 (20GP) FCL TGHU2115222 (20’) 封号:062478 (20GP) FCL出口口岸:广州海关(5100) 核销单号码:44MO58868生产厂家:湖南湘潭华荣厂(66893214412) 计量单位:千克报检单位登记号:8876544721信用证分析结果单序号项目内容1 信用证的种类2 信用证号码3 开证日期4 信用证的到期日5 信用证的到期地点6 开证申请人7 受益人8 开证行名称9 信用证币制及金额10 分批装运11 转运12 装运港(地)13 目的港(地)14 最迟装运期15 货物描述16 价格术语17 交单期限18 信用证要求的单据19 特殊条款。

信用证的风险分析及防范

14《商场现代化》2007年9月(中旬刊)总第515期案例很多。

例如,1992年,香港一船公司本该将一船天然橡胶运到新加坡一进口商,后来该船公司竟将整船的天然橡胶卖给我汕头一公司,在广州港卸货时被国际刑警抓获。

船公司获得汕头公司的货款后逃之夭夭。

最后,天然橡胶还给了新加坡进口商。

此案例新加坡进口商虽找到货物,但由于船公司的不守信用,使得汕头公司遭受货款两空的损失。

如果没有国际刑警,那么,损失的就是新加坡进口商了。

2.出口商的风险信用证对出口商的风险表现在:做单、交货以及开证银行或保兑银行的资信有问题等方面。

(1)单证不符的风险信用证是一种银行的有条件的付款保证文件。

用这种方式,出口商的收汇有保证。

但能否取得货款,取决于开证行的资信和出口人所交的单据是否符合信用证的规定。

对于开证行的资信,出口商可以通过通知行事先加以了解。

如果开证行的资信确实有问题,可以要求进口商更换开证行或增开一家保兑行加以保兑。

开资行的资信解决以后,出口人收汇能否顺利就完全取决与出口人的做单与交单。

信用证纯粹是一种单据业务,银行对卖方交来的单据必须”合理小心的审核”,只要确定单据表面上符合信用证条款,银行就保证付款或承兑。

如开证行确定单据表面与信用证条款不符,它可以拒绝付款,也可以自行确定联系进口人(申请人)对不符点予以接受。

在这种情况下,出口人处于被动地位,能否顺利进行,取决于进口人的态度。

如果这时该进口商品的市场行情看好,进口人就可能会同意银行付款赎单;如果行情跌落,进口人就会示意银行拒绝付款赎单。

这样,出口商就有可能因单证不符而无法通过信用方式取得货款,卖方的收款只能降为托收方式,在行情跌落的情况下卖方的收款常常遭到买方的拒绝,造成货款两空。

或者虽然货物不会被提取,但是,卖方要承受将货物另行处理或装运回来而造成的额外费用和降价损失。

(2)不按合同交货带来的风险出口使用信用证收取货款,银行只认单,不认货,往往会给出口企业的业务人员一种误解,只要交出符合信用证要求的单据即可,忽略了交货也要符合合同条款的要求。

信用证案例分析-含答案 (2)

信用证案例分析-含答案 (2)信用证的再转让I银行开立一张不可撤消可转让跟单信用证,以M作为受益人,A行为该证的通知行。

在A行将该证通知M后,M指示A行将此证转让给X,该转证的到期日比原证早1个月。

第二受益人X受到转证后,对于转证的一些条款与第一受益人M产生了分歧。

双方经过多次协商,终未达成协议。

而此时,该转证已过期。

于是M请求A行将已过期的未使用的转证恢复到原证。

鉴于原证到期日尚有1个月,M要求A行能将恢复到原证的金额再度转让给新的第二受益人Y。

A行认为它不能同意M的做法。

因为将该证转让给Y构成了信用证的第二次转让,而这正违反了《UCP600》第38条的规定。

况且,A行未从第二受益人X处收到任何货物未出运.转证未被使用或者同意撤销转证之类的信息。

分析A行在认识上存有误区。

将未使用过的转证再次转让给另一新的第二受益人不能被视作为二次转让。

《UCP600》第38条规定:除非信用证另有规定,可转让信用证只能转让一次,因此,该信用证不能按第二受益人要求转让给随后的第三受益人。

根据此条文意,由第一受益人作出的再次转让并不构成二次转让,而视为一次同时转让给多个受益人的情形。

所以此等转让并非为《UCP600》所禁止。

在此案中,既然第二受益人X并未接受转证,第一受益人M当然可以自动地将该证转让。

当然A行也并未义务接受M再次转让的指示。

《UCP600》第38条又规定:除非转让范围和方式已为转让行明确同意,转让行并无办理该转让的义务。

倘若A行同意将该证转让给Y,比较谨慎的做法是:它从X处获取一份书面指示同意撤销未用的转证,同时退回转证通知。

开证行对议付行的偿付责任1992年10月,法国某公司(卖方)与中国某公司(买方)在上海订立了买卖200台电于计算机的合同,每台CIF上海1000美元,以不可撒销的信用证支付,1992年12月马赛港交货。

1992年11月15日,中国银行上海分行(开证行)根据买方指示,向卖方开出了金额为20 万美元的不可撤销的信用证,委托马赛的一家法国银行通知,并议付此信用证,1992年12月20日,卖方将200台计算机装船,并获得信用证要求的提单、保险单、发票等单据后,即到该法国议付行议付。

实训1-信用证的审核和分析

实训1:信用证1.1 实训目的通过实训,使学习者能够了解信用证各当事人与合同当事人之间的关系,掌握信用证各条款的内容,并能结合合同等文件对信用证进行分析和审核,从而了解在一笔贸易中,买方对卖方在单据方面的制作要求,以便作好制单工作的各种前期准备工作。

1.2 信用证简介信用证(LETTER OF CREDIT)是一种书面文件。

是一家银行(开证行)根据客户(申请人)的要求和指示,或以其自身的名义,向受益人开立的,在一定期限内凭规定的单据支付一定金额的书面承诺。

《UCP 500》明确规定:“信用证方式下,各有关当事人处理的只是单据,而不是单据所涉及的货物、服务或其他行为”,明确了信用证交易的标的是单据。

信用证作为国际贸易货款结算中使用最广泛的支付方式之一,解决了买卖双方互不信任的矛盾。

目前,虽说欧美企业贸易额的90%是采用非信用证方式进行交易的,但我国企业使用的比例高达80%以上,而且由于信用证业务遵循严格的单单一致、单证相符原则,卖方为了得到货款,就需向银行提交信用证规定的各种单据,这使信用证对单据的要求相对托收和汇付来讲要严格得多,因此掌握信用证制单是对国际商务单证工作人员的一种最基本的工作能力要求。

1.3 信用证审证要点:从开立方式来看,信用证有信开本和电开本两种。

信开本信用证因传递速度较慢且要使用印鉴,极易被国际诈骗团伙伪造,目前使用较少;电开本信用证主要采用电报(CABLE)、电传(TELEX)或SWIFT等电讯方式开立,有简电本信用证、全电本信用证和SWIFT信用证之分。

简电开信用证必须要附上简电证实书才是有效的。

而采用SWIFT信用证,传递速度快且成本较低,并且不会被伪造,故被银行广泛使用。

信用证是根据买卖合同开立的,一经开出,便不再受合同的约束而成为一项独立文件。

若信用证内容与合同不符,就可能使卖方失去在交易磋商中力争的利益。

所以卖方对信用证的审核就显得非常重要。

审核信用证是银行和出口企业共同承担的任务,其中银行主要负责鉴别信用证的真伪,通常由通知行负责进行审核;而出口企业则是将信用证条款与合同条款逐项逐句进行对照,从而审核信用证的内容与买卖合同条款是否一致,若不一致就要求开证申请人进行修改。

信用证分析审核与修改

信用证分析审核与修改信用证是国际贸易中一种广泛使用的支付方式。

对于出口商来说,了解信用证的分析、审核和修改非常重要,可以保证交易的顺利进行,减轻风险。

首先,进行信用证的分析是非常重要的。

出口商在收到信用证后,需要仔细阅读和分析信用证的内容,包括信用证的类型、金额、有效期、付款方式等。

同时,还需要关注信用证中的特殊条款和条件,例如装运期限、付款细节等。

分析信用证的目的是确保信用证的内容符合出口商的要求,同时也要注意是否存在可能引起问题的条款。

其次,审核信用证是至关重要的。

出口商在审核信用证时需要与信用证的内容进行比对,确保信用证的要求与出口商的需求一致。

同时,还需要注意信用证中的要求是否符合国际贸易的惯例和规定,例如是否符合国际商会颁布的《国际商会统一惯例和规则》(UCP600)。

如果发现信用证中存在不合理的要求或不符合规定的条款,出口商需要与买方或开证行进行沟通,协商修改信用证的内容。

最后,信用证的修改是一个普遍存在的情况。

根据实际情况,买方或开证行可能需要对信用证进行修改。

出口商在收到修改通知时,需要仔细阅读修改要求,并与买方或开证行进行沟通,明确修改的内容和要求。

在修改信用证之前,出口商需要确保修改后的信用证内容能够满足出口商的需要,避免因信用证的修改而导致交易的延误或风险的增加。

总之,信用证分析、审核和修改对出口商在国际贸易中的成功执行起着重要的作用。

出口商应该充分了解信用证的相关知识和规定,并在与买方和开证行的沟通中保持积极的态度和良好的沟通。

通过合理的分析、审核和修改,出口商可以有效避免风险,确保交易的顺利进行。

信用证法律制度案例分析(3篇)

第1篇一、背景介绍随着全球化进程的加快,国际贸易日益频繁,信用证作为一种国际贸易支付方式,在保障交易安全、促进贸易发展等方面发挥着重要作用。

然而,在实际操作中,信用证法律制度也存在一定的风险和争议。

本文将以某国际贸易纠纷案为例,分析信用证法律制度的相关问题。

二、案情简介某市一家外贸公司(以下简称“原告”)与某国一家外商(以下简称“被告”)签订了一份货物买卖合同,约定原告向被告出口一批货物,总价为100万美元。

合同约定采用信用证结算方式,信用证由被告所在国的银行(以下简称“开证行”)开具。

货物出口后,原告按照信用证要求提交了单据,但开证行以单据不符为由拒绝付款。

原告认为,其提交的单据符合信用证要求,开证行无权拒绝付款。

被告也认为原告提交的单据符合信用证要求,要求开证行履行付款义务。

开证行则认为,原告提交的单据存在不符点,根据信用证条款,有权拒绝付款。

三、法律分析1. 信用证的性质信用证是一种由银行开立的、载有开证行对受益人付款承诺的书面文件。

根据《中华人民共和国民法典》第四百二十一条规定,信用证是一种独立、自足的文件,不受买卖合同的约束。

2. 信用证条款的效力根据《中华人民共和国民法典》第四百二十二条,信用证条款具有法律效力,各方当事人应严格遵守。

在本案中,原告提交的单据与信用证条款存在不符点,开证行有权根据信用证条款拒绝付款。

3. 信用证欺诈根据《中华人民共和国民法典》第四百二十三条,信用证欺诈是指受益人、议付行、保兑行或者开证行,在信用证交易中,故意制造虚假单据、隐瞒真实情况,骗取开证行付款的行为。

在本案中,原告提交的单据与信用证条款存在不符点,但并未构成信用证欺诈。

4. 开证行的责任根据《中华人民共和国民法典》第四百二十四条,开证行在信用证交易中,对受益人负有付款义务。

在本案中,开证行以单据不符为由拒绝付款,但根据信用证条款,其无权拒绝付款。

四、案例分析结论1. 原告提交的单据与信用证条款存在不符点,开证行有权根据信用证条款拒绝付款。

分析信用证1课件(共21张PPT)《外贸单证实务》同步教学(人邮版)

信用证样本

信用证样本

定义

信用证有两层含义: 一是文件(letter) 二是支付方式(terms of payment)

跟单信用证业务流程

进口商

②⑧

开证行/付款行

①

合同

③ ⑥ ⑦

出口商

④⑤

通知行/议付行

跟单信用证业务流程

①进出口商在贸易合同中,规定使用信用证方式支付货款。 ②进口商向当地银行提出申请, 填写开证申请书,依照合同填写 规定和要求,并交纳押金或提供其它保证,请银行(开证行)开 证。 ③开证行根据申请书内容,向出口商(受益人)开出信用证,寄 交出口商所在地分行或代理行(统称通知行) 。 ④通知行核对印鉴无误后,将信用证交与出口商。 ⑤出口商审核信用证与合同相符后,按信用证规定装运货物,并 备齐各项货运单据,开出汇票, 在信用证有效期内, 送请当地银 行(议付行)议付。议付行按信用证条款审核单据无误后, 按照 汇票金额扣除利息,把货款垫付给出口商。 ⑥议付行将汇票和货运单据寄开证行(或其指定的付款行)索偿。 ⑦开证行(或其指定的付款行)核对单据无误后, 付款给议付行。 ⑧进口商付款赎单。

THANKS

外贸单证实务

思政园地

信用证怎样体现了“诚信”精神?

诚信是中华民族的传统美德。所谓“诚”,就是真诚、诚实;所谓“信”,是指

守信、信用、信任。“诚”是“信”的内在依据,是“信”之根;“信”是“诚” 的外在体现,是“诚”之用。“诚”与“信”的结合,是作为社会关系总和的人 的内在道德修养与外在行为准则的统一。孔子把“信”与“仁、义、礼、智”并 列为“五常”。孟子将诚、信结合在一起,提出道德修养论。程朱理学把“诚” 推到了道德本体论和哲学本体论的绝对化巅峰。千百年来, 中华民族视“诚信” 为立身之本和自身的道德修养, 历经时代变迁,逐渐形成了“诚信”的道德价值 观念和道德行为评价标准。诚信是社会主义核心价值观的道德基础。无论是“富

SWIFT代码信用证分析

SWIFT代码信用证分析信用证是国际贸易中常用的支付方式之一,它是由出口商和进口商之间签订的一种支付保证书,由买方的银行向卖方的银行发出。

信用证的主要目的是保证出口商获得预付款或支付,并确保进口商获得货物或服务。

在信用证分析中,SWIFT代码扮演着重要的角色。

通过分析SWIFT代码,可以确定银行的身份和位置,从而更好地了解信用证的背景和有效性。

首先,通过SWIFT代码可以确定信用证的开证行。

开证行是信用证的发起者,负责向卖方支付款项,并向进口商提供付款保证。

通过SWIFT代码,可以确认开证行的身份,并进一步了解其资信和国际声誉。

其次,SWIFT代码可以确定信用证的通知行。

通知行是负责通知卖方信用证的支付和条款的银行,在信用证中通常会指定卖方的银行作为通知行。

通过SWIFT代码,可以确认通知行的身份,进而了解其在整个信用证交易过程中的作用。

此外,通过SWIFT代码还可以确定信用证的受益人银行。

受益人银行是卖方的银行,负责收到信用证的通知并检查银行的信用等级和有效性。

通过分析SWIFT代码,可以确认受益人银行的身份和所在地,从而判断其在信用证交易中的可靠性和权威性。

最后,通过SWIFT代码还可以确定信用证相关的其他银行,如付款行、承兑行等。

这些银行在信用证交易中扮演着不同的角色,通过分析其SWIFT代码,可以更好地了解其在信用证交易过程中的职责和义务。

总之,SWIFT代码在信用证分析中扮演着重要的角色,通过分析SWIFT代码,可以确定信用证的各种参与方的身份和位置,进一步了解其在信用证交易中的权威性和可靠性。

这对于判断信用证的有效性和进行风险评估非常重要,有助于提高贸易的安全性和保障交易各方的利益。

信用证案例分析实训报告

一、实训背景随着国际贸易的不断发展,信用证作为一种重要的支付方式,在促进国际贸易中发挥着关键作用。

为了提高学生对信用证业务的了解和操作能力,本实训以某外贸公司为例,通过案例分析的方式,让学生深入了解信用证的操作流程、风险防范以及争议解决等知识点。

二、案例分析1. 案例背景某外贸公司(以下简称“出口商”)与国外进口商(以下简称“进口商”)签订了一份出口合同,出口商负责向进口商出口一批货物。

合同约定,进口商通过开证行开出一张不可撤销的信用证,出口商凭此信用证向开证行提交符合信用证要求的单据,开证行在审核无误后支付货款。

2. 案例过程(1)出口商收到信用证后,认真核对信用证条款,确认无误。

(2)出口商按照信用证要求,组织生产并准备货物。

(3)出口商在信用证规定的装运期内,将货物装船,并取得相关单据。

(4)出口商将单据提交给议付行,议付行审核无误后,将单据寄往开证行。

(5)开证行收到单据后,经审核发现单据存在不符点,拒绝付款。

(6)出口商与议付行沟通,要求其向开证行交涉,但开证行仍拒绝付款。

(7)出口商委托律师向开证行提起诉讼,要求其支付货款。

3. 案例分析(1)信用证条款的重要性本案中,出口商在收到信用证后,未仔细核对条款,导致后续操作出现失误。

因此,在实际操作中,出口商应高度重视信用证条款的审核,确保单据符合信用证要求。

(2)风险防范措施为防范信用证风险,出口商应采取以下措施:1)选择信誉良好的开证行;2)加强对进口商的资信调查;3)严格审核信用证条款,确保单据符合要求;4)及时与银行沟通,确保单据在规定时间内寄达开证行。

(3)争议解决本案中,出口商在信用证被拒付后,通过法律途径维护自身权益。

在实际操作中,出口商可采取以下争议解决方式:1)协商解决;2)调解;3)仲裁;4)诉讼。

三、实训总结通过本次信用证案例分析实训,学生掌握了以下知识点:1. 信用证的基本概念、作用和操作流程;2. 信用证的风险防范措施;3. 信用证争议的解决方式。

信用证的结算及其利弊问题分析【会计实务操作教程】

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

当银行审单完毕后,信用证即进入结算阶段。统一惯例第 10条指 出:”所有信用证都必须清楚地表明该证是否适用即期付款、延期付 款、承兑或议付。”

1.即期付款 (1)受益人将单据送交付款行。 (2)银行审核单据与信用证条款,相符后付款给受益人。 (3)该银行如不是开证行的话,以事先议定的方式将单据寄交开证行 索赔。 2.延期付款 (1)受益人把单据送交承担延期付款的银行。 (2)银行审核单据与信用证条款相符后,依据信用证所能确定的到期 日付款。 (3)该银行如不是开证行的话,以事先议定的方式将单据寄交开证行 索赔。 3.承兑汇票 (1)受益人把单据和向银行出具的远期汇票送交办理该信用证的银行 (承兑行)。 (2)银行审核单据与信用证条件相符后,承兑汇票并退还给受益人。 4.议付 (1)受益人按信用证规定,将单据连同向信用证规定的付款人开出的 即期或延期汇票送交议付银行。 (2)议付银行审核单据与信用证规定相符后,可买入单据和汇票。 (3)该议付银行如非开证行,则以事先议定的形式将单据和汇票交开

2.对买家的好处 (1)货运出来后才付钱。只要双方诚实地做生意,买家不会冒多大风 险。因为至少是卖家已经真把货付运了,拿到了已装船提单(提单),而 且其中的数量、日期及表面状况与买卖合约是一致的。不像邮购的方

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

式,买家付了款后,连个单证也拿不到,买家也吃不准货到底邮寄出去 与否。现在有了提单,买家看到合约的所有条件都已达到,他才经银行 放钱。

整个国际买卖利用信用证这个付款办法,可以减少很多费用,节省不

只分享有价值的会计实操经验,用有限的时间去学习更多的知识!

少麻烦。很多买卖都是通过几次电传就可达成,并不要求大家去做更多 工作,这样就减低了费用及时间。其中一项就是调查费――通过信用 证,卖家不需去调查买家的资信就能成交。否则,几百几千万的合约怎 么能用几个电传来解决呢?

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

3-31分析信用证11 3.3.1 分析信用证 LETTER OF CREDIT TRN: 1111510768 COURIER REFERENCE: A/888692 RECEIVED FROM: BANK OF TOKYO_ MITSUBISHI, LTD., THE OSAKA JAPAN DESTINATION: BANK OF CHINA, NINGBO BRANCH SEQUENCE OF TOTAL: 1/1 FORM OF DOC. CREDIT: IRREVOCABLE DOC. CREDIT NUMBER: H486-2001689 DATE OF ISSUE: 070606 EXPIRY DATE : 070625 PLACE: COUNTERS OF NEGOTIATING BANK APPLICANT : TOKO TRADE CORPORATION OSAKA 2-6-7, KAWA RAMACHI, 1-CHOME, OSAKA, JAPAN. BENEFICIARY : NINGBO HUADONG FOOD CO., LTD. NO. 18 DONG SHAN ROAD, NINGBO, CHINA AMOUNT : CURRENCY USD AMOUNT 30 600.00 AVAILABEL WITH /BY: ANY BANK ON SIGHT BASIS BY NEGOTIATION DRAFTS AT SIGHT FOR FULL INVOICE VALUE DRAWEE: BANK OF TOKYO_MITSUBISHI, LTD., THE NEW YORK, NY (NEW YORK BRANCH) PARTIAL SHIPMENT: PROHIBITED TRANSHIPMETN : PROHIBITED LOADING IN CHARGE: CHINA FOR TRANSPROT TO: OSAKA, JAPAN. LATEST DATE OF SHIP.: 070615 DESCRIPT. OF GOODS: 30 M/T FROZEN PEAPODS CIF OSAKA, JAPAN AS PER S/C NO.JP070525 DOCUMENTS REQUIRED: 1.SIGNED COMMERCIAL INVOICE IN 3 ORIGINALS AND 3 COPIES 2.FULL SET OF CLEAN ON BOARD OCEAN BILLS OF LADING MADE OUT TO ORDER AND BLANK ENDORSED MARKED ??FREIGHT PREPAID?? NOTIFY APPLICANT 3.PACKING LIST IN TRIPLICATE 4.BENEFICIARY??S CERTIFICATE STATING THAT 1 ORIGINAL INSPECTION CERTIFICATE OF QUALITY AND 1 ORIGINAL B/L ONE ORIGINAL INSURANCE POLICY HAVE BEEN SENT TO APPLICANT BY COURIER 5.INSURANCE POLICY IN DUPLICATE ENDORSED IN BLANK, COVERING ALL RISKS AND WAR RISK FOR 110% OF INVOICE VALUE. CLAIM PAYABLE AT OSAKA, JAPAN IN THE CURRENCY OF DRAFTS 6.INSPECTION CERTIFICATE ISSUED BY MANUFACTURERS ADDITIONAL CONDITION: DETAILS OF CHARGES: ALL BANKING CHARGES OUTSIDE JAPAN ARE FOR ACCOUNT OF BENEFICIARY PRESENTATION PERIOD: DOCUMENTS MUST BE PRESENTED WITHIN 10 DAYS AFTER THE DATE OF SHIPMENT BUT WITHIN VALIDITY OF THE CREDIT. 11 CONFIRMATION: WITHOUT INSTRUCTIONS: ① REIMBURSEMENT BY TELECOMMUNICATION IS PROHIBITED. ②NEGOTIATING BANK MUST SEND ALL DOCUMENTS TO US, I.E. THE BANK OF TOKYO_MITSUBISHI, LTD., 2-3, KITAHAMA 4-CHOME, CHUO-KU, OSAKA 541-8535 AND/OR C.P.O. POX 388, OSAKA 530-8692 IN ONE LOT BY COURIER SERVICE AND REIMBURSE YOURSELVES FROM REIMBURSING BANK FOR EACH PRESENTATION OF DISCREPANT DOCUMENTS UNDER THIS CREDIT. END OF L/C THIS CREDIT IS ISSUED SUBJECT TO UNIFORM CUSTOMS AND PRACTICE FOR DOCUMNETARY CREDITS (1993 REVISION) ICC PUBL. 500. 有关资料:发票号码:07GESP3298 发票日期:2007 年6 月6 日提单号码:CANE090318 提单日期:2007 年6 月12 日船名:PRESIDENT V.006 运费:USD1600 保单号码:9076521 保险费:USD150.00 货物装箱情况:20KGS/CTN H.S.编码:8712.1000 商品情况:30M/T FROZEN PEAPODS 净重:20KGS/CTN 毛重:21KGS/CTN 尺码:(50X40X60)CM/CTN 唛头:TOKO MADE IN CHINA NO.1-UP 生产单位:宁波华东食品有限公司(221089763214) 报检单位登记号:4478633213 集装箱号码:CGHU2332159(40??) 封号:HD20071221 11 3.3.2 分析信用证 KRUNG THAI BANK PUBLIC COMPANY LIMITED BANGKOK USER HEADER SERVICE CODE 103: BANK. PRIORITY 113: MSG USER REF . 108: INFO. FROM CI 115: SEQUENCE OF TOTAL *27:1/1 FORM OF DOC. CREDIT *40A:IRREVOCABLE DOC.CREDIT NUMBER*20:BL120197 DATE OF ISSUE 31C: 070123 EXPIRY *31D: DATE 070422 PLACE CHINA APPLICANT BANK 51D: KRUNG THAI BANK PCL.,SUANMALI IBC. APPLICANT *50 :METCH THAI CHEMICAL COMPANY LIMITED 45-7 MAITRICHITR RD., BANGKOK,THAILAND. BENEFICIARY *59:SINOCHEM GUANGDONG IMPORT AND EXPORT CORPORATION 58, ZHAN QIAN ROAD, GUANGZHOU,CHINA. AMOUNT *32B:CURRENCY USD AMOUNT 16,264 AVAILABLE WITH/BY *41D:ANY BANK BY NEGOTIATION DRAFTS AT … 42C:30 DAYS AFTER SIGHT DRAWEE 42D:KRUNG THAI BANK PCL., SUANMALI IBC, PARTIAL SHIPMENTS 43P:PROHIBITED TRANSHIPMENT 43T:ALLOWED LOADING IN CHARGE 44A:GUANGZHOU, CHINA FOR TRANSPORT TO … 44B:BANGKOK, THAILAND LATEST DATE OF SHIP. 44C:070412 DESCRIPT. OF GOODS 45 A: 42.80 M/T LITHOPONE 30PCT ARROW BRAND USD380 PER MT DETAILS AS PER PRO FORMA INVOICE NO.01TH44GD176A3-032 DATED JAN. 22, 2007 CIFBANGKOK, THAILAND DOCUMENTS REQUIRED 46 A: + SIGNED COMMERCIAL INVOICE IN 3 COPIES SHOWING SEPARATELY FOB VALUE, FREIGHT CHARGE, INSURANCE PREMIUM, CIFVALUE AND COUNTRY OF ORIGIN + FULL SET OF CLEAN ON BOARD OCEAN BILLS OF LADING TO ORDER OF KRUNG THAI BANK PUBLIC COMPANY LIMITED MARKED FREIGHT PREPAID NOTIFY APPLICANT + MARINE INSURANCE POLICY OR CERTIFICATE IN DUPLICATE, ENDORSED IN BLANK, FOR FULL INVOICE VALUE PLUS 10 PERCENT STATING CLAIM 11 PAYABLE IN THAILAND COVERING INSTITUTE CARGO CLAUSES (A) AND WAR RISKS. + PACKING LIST IN 5 COPIES. + ONE FULL SET OF NON-NEGOTIABLE SHIPPPING DOCUMENTS MUST BE SENT TO THE APPLICANT BY AIR COURIER WIHTIN 3 DAYS AFTER SHIPMENT AND BENEFICIARY??S CERTIFICATE TO THAT EFFECT IS REQUIRED. + BENEFICIARY??S CERTIFICATE CERTIFYING THAT ONE COPY EACH OF INVOICE, B/L HAVE BEEN FAXED TO BUYER TO FAX NO.662-225 WITHIN 3 DAYS AFTER SHIPMENT. + INSPECTION CERTIFICATE OF QUALITY ISSUED BY COMPETENT AUTHORITIES. ADDITIONAL COND. 47A : + ALL DOCUMENTS MENTIONING THIS L/C NO. + BOTH AMOUNT AND QUANTITY PLUS OR MINUS 5PCT ACCEPTABLE + IF ANY DISCREPANCY, WE SHALL DEDUCT USD50 BEING OUR FEE FROM THE PROCEEDS. + THE NAME, ADDRESS, TELEPHONE NUMBER OF SHIPPING AGENT IN BANGKOK MUST BE MENTIONED ON B/L. DETAILS OF CHARGES 71 B:ALL BANK CHARGES OUTSIDE THAILAND INCLUDING COST OF WIRE AND REIMBURSEMENT CHARGES ARE FOR BENEFICIARY??S ACCOUNT. CONFIRMATION *49:WITHOUT CONSTRUCTIONS 78: + UPON RECEIPT OF SHIPPING DOCUMENTS IN STRICT CONFORMITY WITH L/C TERMS, WE WILL COVER YOUR ACCOUNT AND LESS OUR COST OF WIRE IF ANY ACCORDING TO YOUR INSTRUCTION. + DRAFT(S) AND DOCUMENTS TO BE SENT TO US BY COURIER SERVICE MAILING ADDRESS SUANMALI IBC, 20YUKHON 2 RD, POMPRAB, BANGKOK 10100, THAILAND. + THIS ADVICE IS OPERATIVE WITH NO CONFIRMATION TO FOLLOW AND SUBJECT TO ICC 1993 REVISION PUB 500. 有关资料:发票号码::01A30676-032A 发票日期:FEB.06, 2007 提单号码:COSU298000081 提单日期:MAR.01, 2007 船名:CHAO HE V.036 运费:USD300.00/CONTAINER 保单号码:01-78963 保险费:USD158.00 货物装箱情况:IN 25KGS PLASTIC WOVEN BAG, TOTAL 1712BAGS 总净重:42.80MT 总毛重:42 971.2KGS 总尺码:41.944M 3 唛头:P.T.C 商品名称:箭牌立德粉30% BANGKOK 集装箱:TTNU3112933 (20??) 封号:062472 (20GP) FCL TGHU2115222 (20??) 封号:062478 (20GP) FCL 出口口岸:广州海关 (5100) 核销单号码:44MO58868 生产厂家:湖南湘潭华荣厂(66893214412) 计量单位:千克 11 报检单位登记号:8876544721 11 3.3.3 分析信用证 VolksbankSchorndorf MEMBER OF THE GENO GROUP GERMANY FAX MESSAGE From: Volksbank Schorndorf, Joh-Phil.-Palm-Str.39, D-73614 Schorndorf / Germany To: DG-Bank, Hong Kong/Hong Kong Test: / USD 67.200.-/ 19.11.2007 Issue of a Documentary Credit Kindly note that we hereby establish our irrevocable documentary Credit No.4.1520 Date of Issue :November18, 2007 Expiry Date :January18, 2008, Place China Applicant :LUCKY FREUND VICTORIA INTERNATIONAL STUTTGAURTE STR. 5D-84618 SCHORNDORF/GERMANY Beneficiary :GUANGDONG MACHINERY IMPORT & EXPORT CORPORATION (GROUP) 720 DONG FENG ROAD EAST GUANGZHOU CHINA. Amount :USD 67200.00 Say U.S.Dollars sixty seven thousand two hundred exactly Available with/by :Any bank by negotiation against the documents detailed herein and beneficiary??s drafts at sight drawn on us under L/C No.4.1520 for 100 percent of the invoice value. Partial Shipments :Allowed Transshipment :Allowed Loading in Charge :China ports For Transport to :Rotterdam port by seafreight Latest Date of Shipment :January 3, 2008 Descript. of Goods: 4500 pcs of Stainless Steel Spade Head S821/29099 USD9.60/pc 2500 pcs. of Stainless Steel Spade Head F807/22199 USD9.60/pc according to Sales Contract No. A97DE23600256 dd.Nov.12, 2007 and Fax Order dd.Oct.9, 2007/knr-sche .CIF Rotterdam (Incoterms 2000) Documents required: 1. Signed commercial invoice 3-fold 2. Full set of clean on board marine Bills of Lading made out to order of Wim Bosman BV, P.O.Box 54064, NL-3008 JB Rotterdam, Netherlands.Marked ??Freight Prepaid?? Notify Applicant (as indicated above) 3. GSP Certificate of Origin, Form A, certifying goods of origin in China issued by competent authorities 4. Packing List, 3-fold 5. Insurance Policy/Certificate, issued to the applicant (as 11 indicated above), covering risks as per ??Institute Cargo Clauses (A)??and ??Institute War Clause (Cargo)?? including Warehouse to Warehouse Clause up to final destination at Schorndorf, for at least 110 pct of CIF-Value, marked ??Premium Paid??, showing claims if any payable in Germany, naming settling agent in Germany. Additional Conditions :If an amendment to that credit is not accepted by the beneficiary the beneficiary??s signed statement to that effect is required. Details of Charges :All banking charges outside the issuing bank are for account of beneficiary. USD60.00 being our handling charges for documents not in conformity with L/C terms are also for account of beneficiary. The advising charges for the first Advising Bank for USD80, will be deducted from proceeds upon payment。