东旭光电2019年经营成果报告

东旭光电公司分析

应收账款周转天数 99.34765

流动资产周转率 0.20467

总资产周转率

0.130897

公司财务分析

盈利能力分析

50%

45%

40%

35%

30% 25% 20%

净利率 毛利率

15%

10%

5%

0% 2015/3/31 2015/6/30 2015/9/30 2015/12/30 2016/3/31 2016/6/30 2016/9/30

2019/10/12

证券6组

19

经营管理能力分析

在北京建有国际领先的以260多名德、日、韩、印及 台湾地区等外籍专家为核心的研发中心,现有15000 名员工,其中有30余名博士、200余名硕士。

公司财务分析

偿债能力分析 营运能力分析 盈利能力分析 投资收益分析 现金流量分析

流动比率 速动比率 ……

v

2019/10/12

证券6组

5

行业地位分析

液晶玻璃行业全球市场份额

2006前

玻璃基板的国国 东内外 旭市企 光业 电场 占有率

液晶玻璃行业全球市场份额

2011年后

东旭集团 其他

市场占有率

国内玻璃基板制造龙头企业 全球5、6代线的总量来看,公司的市场份额排 在第三位,仅次于美国康宁、日本旭硝子

国外企业 东旭光电

公司产品分析

成本优 势 1

质量优

中国第一片4.5代超薄液晶玻璃基板下线

我国第一家玻璃基板国家级工程实验室

成本优势

1.中国大陆地区建设成本和人力资源成本相对 低廉。 2.就近为下游面板企业供货可有效避免了高昂 的运输成本、降低了破损风险,较国外厂商还 节约了关税成本。因此,与市场上的进口产品 相比,公司产品具有生产成本、运输成本低, 供货及时的优势。 3.全球第五家掌握液晶玻璃全套核心技术的高 科技企业。东旭集团的技术突破和产业崛起, 迫使国外公司近两年在国内市场主动下调了 30%的玻璃基板价格,大大降低了国内面板制 造企业成本。

2019会计造假真实案例

康美药业A股史上规模最大的财务造假舞弊案2019年4月29日,康美药业发布更正公告,称其2017年的年报数据存在重大差错。

存货少计195亿元,现金多计299亿元。

资产负债表、利润表、现金流量表几乎所有数据都需要更正,对2017年财报做出重大调整。

4月30日晚间,上交所立刻向康美药业发监管函,称公司在财务管理、信息披露、内部控制等方面可能存在重大疑问,予以高度关注。

此外,证监会已对康美药业审计机构正中珠江会计师事务所涉嫌未勤勉尽责立案调查。

5月17日下午,证监会通报了康美药业调查进展。

据证监会称,现已初步查明,康美药业披露的2016至2018年财务报告存在重大虚假信息,一是使用虚假银行单据虚增存款; 二是通过伪造业务凭证进行收入造假; 三是部分资金转入关联方账户买卖本公司股票。

公司涉嫌违反《证券法》第63条等相关规定。

康美药业是曾经的千亿市值白马股、中药行业的龙头,前期已经屡遭质疑,但没有确凿的证据。

如今,随着证监会调查进展的通报,财务造假有了实锤。

截至2019年12月31日,康美药业市值仅剩186亿元,较上年末458.09亿元缩水六成。

康得新A股史上最大利润造假案康得新2015年虚增利润总额23.81亿元,占年报披露利润总额的144.65%。

2016年虚增利润总额30.89亿元,占年报披露利润总额的134.19%。

2017年虚增利润总额39.74亿元,占年报披露利润总额的136.47%。

2018年虚增利润总额23.81亿元,占年报披露利润总额的722.16%。

合计四年虚增利润119亿元,成为A股史上最大利润造假案。

公司股票自7月8日起,一直处于停牌状态。

截至2019年12月31日,康得新市值仅剩125亿元,较上年末270.53亿元市值缩水逾5成。

为其提供审计服务的瑞华会计师事务所已经被立案调查。

康得新利润造假的方法是通过伪造海外客户,炮制虚假业务合同,临摹国外客户签名,粘贴打印,虚构外销业务产业链。

东旭光电2019年决策水平分析报告

0

0

-100 197,204.87

11.85 176,311.75

0

1,195,582.3

1,494,936.6

578,252.13

-51.63

-20.02

0

2

8

1,503,813.3

82.7 823,091.17

-4.28 859,874.02

0

1

2019年所有者权益为3,199,218.74万元,与2018年的3,342,330.55 万元相比有所下降,下降4.28%。

二、成本费用分析

2019年东旭光电成本费用总额为1,492,438.9万元,其中:营业成本 为1,398,640.41万元,占成本总额的93.72%;销售费用为36,615.57万元, 占成本总额的2.45%;管理费用为65,144.88万元,占成本总额的4.36%; 财务费用为106,502.84万元,占成本总额的7.14%;营业税金及附加为 7,919.33万元,占成本总额的0.53%。2019年销售费用为36,615.57万元, 与2018年的33,447.63万元相比有较大增长,增长9.47%。2019年尽管企 业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业 市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售 战略或销售队伍。2019年管理费用为65,144.88万元,与2018年的 65,347.93万元相比变化不大,变化幅度为0.31%。2019年管理费用占营 业收入的比例为3.9%,与2018年的2.32%相比有所提高,提高1.59个百分 点。这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水 平的大幅度下降趋势。

项目名称

所有者权益合计 资本金 资本公积

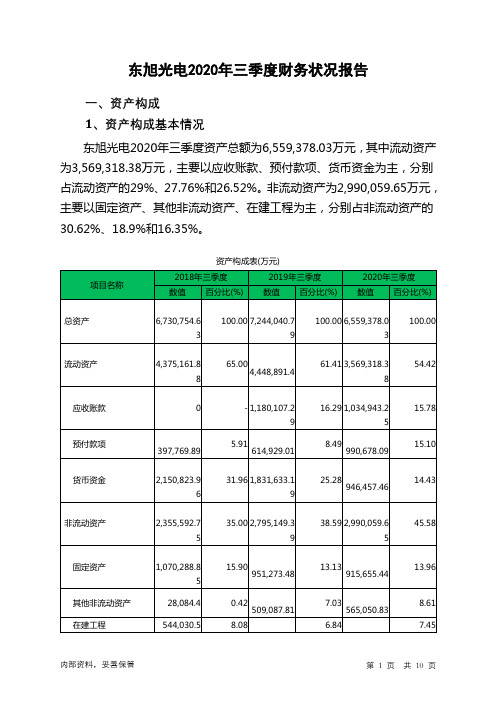

东旭光电2020年三季度财务状况报告

项目名称 流动资产

应收账款 预付款项 货币资金

流动资产构成表(万元)

2018年三季度 数值 百分比(%)

2019年三季度 数值 百分比(%)

2020年三季度 数值 百分比(%)

4,375,161.8 8

100.00 4,448,891.4

100.00 3,569,318.3 8

100.00

0 397,769.89

8.08

13.13 915,655.44

7.03 565,050.83

6.84

13.96

8.61 7.45

内部资料,妥善保管

第 1 页 共 10 页

495,664.76

488,919.65

2、流动资产构成特点

企业营业环节占用的资金数额较大,约占企业流动资产的34.98%,说 明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切 关注企业产品的销售前景和增值能力。企业流动资产中被别人占用的、应 当收回的资产数额较大,约占企业流动资产的29%,应当加强应收款项管 理,关注应收款项的质量。

5

-6427.12 107,191.85

-5.66 394,948.54 287,756.69

509,087.81 481,003.41

- 57,290.89 31,792.64 -3.05 76,483.54 -7794.02

- 5,004.62 -9380.44

124.69 -9.25

-65.21

非流动资产

无形资产 其他非流动资产 开发支出 长期待摊费用

2,795,149.3 439,556.63

9

18.66 2,990,059.6 194,910.27

东旭光电:2019年度内部控制评价报告

东旭光电科技股份有限公司2019年度内部控制评价报告根据《企业内部控制基本规范》及其配套指引的规定和其他内部控制监管要求(以下简称企业内部控制规范体系),结合东旭光电科技股份有限公司(以下简称“东旭光电”或“公司”)内部控制制度和评价办法,在内部控制日常监督和专项监督的基础上,我们对公司2019年12月31日的内部控制有效性进行了评价。

一、重要声明按照企业内部控制规范体系的规定,建立健全和有效实施内部控制,评价其有效性,并如实披露内部控制评价报告是公司董事会的责任。

监事会对董事会建立和实施内部控制进行监督。

经理层负责组织领导企业内部控制的日常运行。

公司董事会、监事会及董事、监事、高级管理人员保证本报告内容不存在任何虚假记载、误导性陈述或重大遗漏,并对报告内容的真实性、准确性和完整性承担个别及连带法律责任。

公司内部控制的目标是合理保证经营管理合法合规、资产安全、财务报告及相关信息真实完整,提高经营效率和效果,促进实现发展战略。

由于内部控制存在的固有局限性,故仅能为实现上述目标提供合理保证。

此外,由于情况的变化可能导致内部控制变得不恰当,或对控制政策和程序遵循的程度降低,根据内部控制评价结果推测未来内部控制的有效性具有一定的风险。

二、内部控制评价结论根据公司财务报告内部控制重大缺陷的认定情况,于内部控制评价报告基准日,不存在财务报告内部控制重大缺陷,董事会认为,公司已按照企业内部控制规范体系和相关规定的要求在所有重大方面保持了有效的财务报告内部控制。

根据公司非财务报告内部控制重大缺陷认定情况,于内部控制评价报告基准日,由于存在非财务报告内部控制重大缺陷,董事会认为,公司未能按照企业内部控制规范体系和相关规定的要求在所有重大方面保持有效的非财务报告内部控制。

自内部控制评价报告基准日至内部控制评价报告发出日之间未发生影响内部控制有效性评价结论的因素。

三、内部控制评价工作情况(一)内部控制评价范围公司按照风险导向原则,确定纳入评价范围的主要单位、业务和事项。

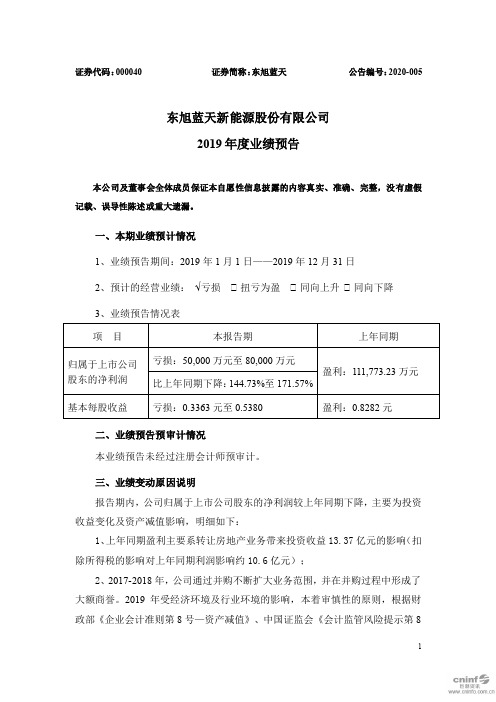

东旭蓝天:2019年度业绩预告

证券代码:000040 证券简称:东旭蓝天公告编号:2020-005东旭蓝天新能源股份有限公司2019年度业绩预告本公司及董事会全体成员保证本自愿性信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或重大遗漏。

一、本期业绩预计情况1、业绩预告期间:2019年1月1日——2019年12月31日2、预计的经营业绩:√亏损 扭亏为盈 同向上升 同向下降3、业绩预告情况表二、业绩预告预审计情况本业绩预告未经过注册会计师预审计。

三、业绩变动原因说明报告期内,公司归属于上市公司股东的净利润较上年同期下降,主要为投资收益变化及资产减值影响,明细如下:1、上年同期盈利主要系转让房地产业务带来投资收益13.37亿元的影响(扣除所得税的影响对上年同期利润影响约10.6亿元);2、2017-2018年,公司通过并购不断扩大业务范围,并在并购过程中形成了大额商誉。

2019年受经济环境及行业环境的影响,本着审慎性的原则,根据财政部《企业会计准则第8号—资产减值》、中国证监会《会计监管风险提示第8号—商誉减值》及企业会计政策等相关规定,公司拟对收购过程中产生的商誉计提减值准备,根据初步测试结果,2019年度公司拟计提减值准备20,000万元-30,000万元。

3、2018年5月31日,国家发展改革委、财政部和国家能源局联合出台《关于2018年光伏发电有关事项的通知》后,基于市场变化和审慎性原则,公司对报告期末主要电站资产进行全面清查和减值测试,预计部分电站项目将受到上述市场变化的影响。

公司拟对报告期末该部分电站资产计提资产减值准备。

根据初步测试结果,2019年度公司拟计提减值准备20,000万元-30,000万元。

上述减值准备数据为公司财务部门初步测算的结果,最终减值计提金额将由公司聘请的具备证券期货从业资格的评估机构及审计机构进行评估和审计后确定。

四、其他相关说明上述业绩预测经公司财务部门初步测算,具体数据以公司公告的2019年度报告数据为准。

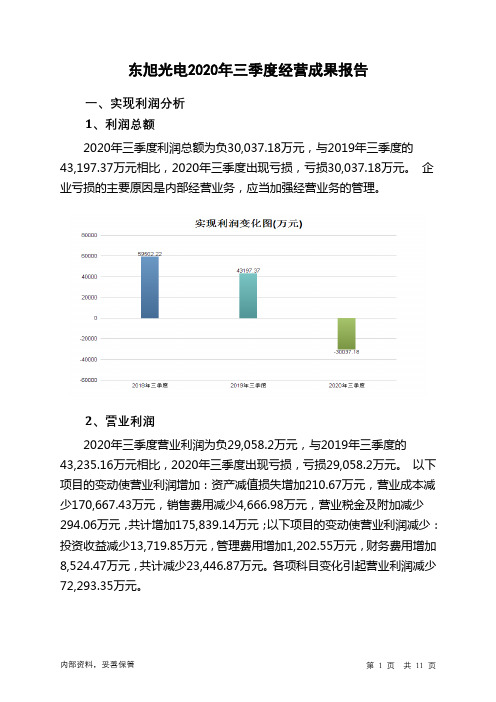

东旭光电2020年三季度经营成果报告

- 43,235.16

- 13,709.78

-

-37.79

-33.3 181,206.49

-27.4 -30,037.18

-26.47 -29,058.2

689.9

-10.07

-105.38 -978.98

-55.71

-169.53 -167.21 -100.07 -2,490.54

二、成本费用分析 1、成本构成情况

0.35 1,054.41

2.66 5,457.24

3.39 14,111.02

5.89 30,958.77

-

0

76.00

0.49 2.54 6.57 14.41

-

2、总成本变化情况及原因分析

东旭光电2020年三季度成本费用总额为214,904.68万元,与2019年 三季度的380,806.13万元相比有较大幅度下降,下降43.57%。以下项目的 变动使总成本增加:财务费用增加8,524.47万元,管理费用增加1,202.55 万元,资产减值损失增加210.67万元,共计增加9,937.69万元;以下项目 的变动使总成本减少:营业税金及附加减少294.06万元,销售费用减少 4,666.98万元,营业成本减少170,667.43万元,共计减少175,628.47万元。 各项科目变化引起总成本减少165,690.78万元。

项目名称

营业收入

利润总额 营业利润 投资收益 营业外利润

实现利润增减变化表(万元)

2018年三季度

2019年三季度

数值 增长率(%) 数值 增长率(%)

2020年三季度 数值 增长率(%)

613,371.6

59,502.22 58,799.71

东旭光电2019年财务状况报告

100.00

432,659.02

9.85 351,078.67

7.73 489,051.91

10.51

1,149,650.0 9

1,435,278.1 26.17

9

31.59 791,261.63

17.01

0

0.00 106,917.91

2.35 104,488.83

2.25

0

0.00

0

0.00

0

第1页 共9页

东旭光电2019年财务状况报告

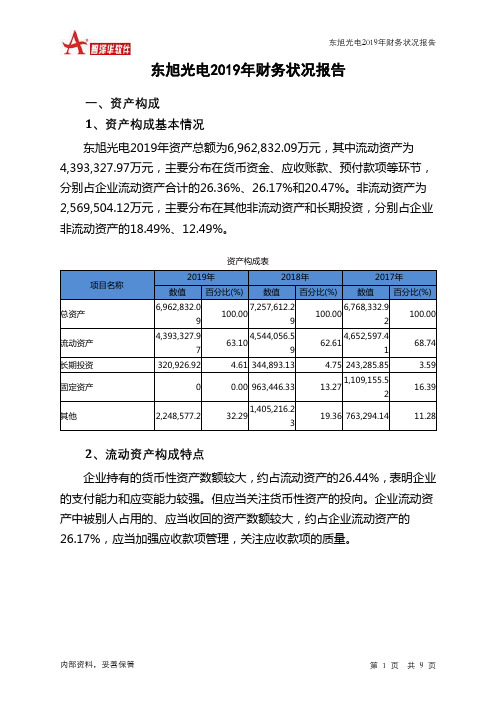

项目名称

流动资产 存货 应收账款 其他应收款 交易性金融资产 应收票据 货币资金

其他

流动资产构成表

2019年

2018年

2017年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

4,393,327.9 7

4,544,056.5 100.00

9

4,652,5597.4 62.61

1

68.74

320,926.92

4.61 344,893.13

4.75 243,285.85

3.59

1,109,155.5

0

0.00 963,446.33

13.27

16.39

2

2,248,577.2

1,405,216.2 32.29

3

19.36 763,294.14

11.28

2、流动资产构成特点

企业持有的货币性资产数额较大,约占流动资产的26.44%,表明企业 的支付能力和应变能力较强。但应当关注货币性资产的投向。企业流动资 产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的 26.17%,应当加强应收款项管理,关注应收款项的质量。

东旭光电:董事、监事及高级管理人员关于公司2019年主要经营业绩的专项说明

东旭光电科技股份有限公司

董事、监事及高级管理人员

关于公司2019年主要经营业绩的专项说明

东旭光电科技股份有限公司(以下简称“公司”)第九届董事会第十六次会议审议通过,公司2019年经审计年度报告将延期至2020年6月24日披露。

我们作为公司的董事、监事及高级管理人员,就公司2019年主要经营业绩发表如下专项说明:

一、我们作为上市公司董事、监事及高级管理人员,保证2019年主要经营业绩真实、准确、完整,不存在虚假记载、误导性陈述和重大遗漏,与经审计的年度报告不存在重大差异。

二、经核查,公司不存在违规对外提供担保、非经营性资金占用、违规使用募集资金等重大违规行为。

三、公司 2019 年度审计工作正在进行,截至目前尚未有明确的审计意见,公司不存在与会计师之间未达成一致意见的审计调整事项。

东旭光电科技股份有限公司

董事会 2020年4月30日

— 1 —。

东旭光电2019年上半年财务分析结论报告

东旭光电2019年上半年财务分析综合报告东旭光电2019年上半年财务分析综合报告一、实现利润分析2019年上半年实现利润为106,800.61万元,与2018年上半年的117,619.15万元相比有所下降,下降9.20%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入大幅度下降的情况下,营业利润也有所下降,企业在收入大幅度下降的情况下及时采取了压缩成本费用开支的战略,但未能完全消除收入急剧下降所带来的不利影响。

二、成本费用分析2019年上半年营业成本为657,189.32万元,与2018年上半年的902,198.99万元相比有较大幅度下降,下降27.16%。

2019年上半年销售费用为15,581.27万元,与2018年上半年的9,389.27万元相比有较大增长,增长65.95%。

2019年上半年尽管企业销售费用有较大幅度增长,但营业收入却出现了较大幅度的下降,企业市场销售活动开展得很不理想,应当采取果断措施,调整产品结构、销售战略或销售队伍。

2019年上半年管理费用为28,211.8万元,与2018年上半年的38,997.77万元相比有较大幅度下降,下降27.66%。

2019年上半年管理费用占营业收入的比例为3.33%,与2018年上半年的3.5%相比变化不大。

经营业务的盈利水平大幅度下降,管理费用控制有效,但经营形势迅速恶化。

2019年上半年财务费用为36,809.01万元,与2018年上半年的39,522.71万元相比有较大幅度下降,下降6.87%。

三、资产结构分析2019年上半年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

与2018年上半年相比,2019年上半年存货占营业收入的比例出现不合理增长。

应收账款出现过快增长。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年上半年相比,资产结构趋于恶化。

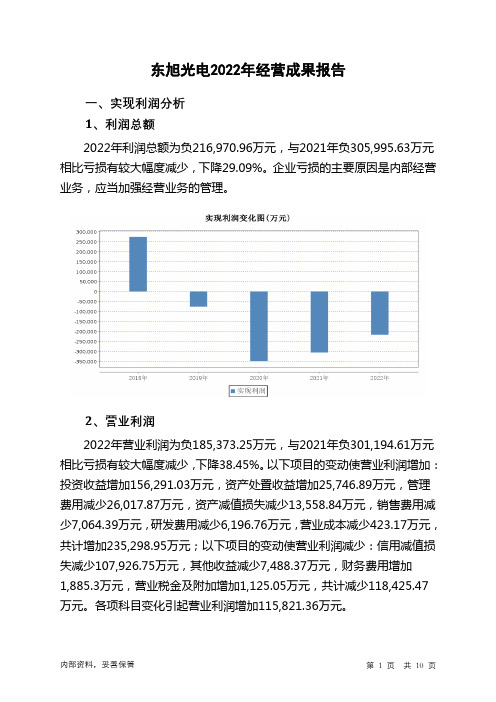

000413东旭光电2022年经营成果报告

东旭光电2022年经营成果报告一、实现利润分析1、利润总额2022年利润总额为负216,970.96万元,与2021年负305,995.63万元相比亏损有较大幅度减少,下降29.09%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

2、营业利润2022年营业利润为负185,373.25万元,与2021年负301,194.61万元相比亏损有较大幅度减少,下降38.45%。

以下项目的变动使营业利润增加:投资收益增加156,291.03万元,资产处置收益增加25,746.89万元,管理费用减少26,017.87万元,资产减值损失减少13,558.84万元,销售费用减少7,064.39万元,研发费用减少6,196.76万元,营业成本减少423.17万元,共计增加235,298.95万元;以下项目的变动使营业利润减少:信用减值损失减少107,926.75万元,其他收益减少7,488.37万元,财务费用增加1,885.3万元,营业税金及附加增加1,125.05万元,共计减少118,425.47万元。

各项科目变化引起营业利润增加115,821.36万元。

3、投资收益2021年投资收益亏损12,261.05万元,2022年扭亏为盈,盈利144,029.99万元。

4、营业外利润2022年营业外利润为负31,597.71万元,与2021年负4,801.02万元相比亏损成倍增加,增加5.58倍。

5、经营业务的盈利能力从营业收入和成本的变化情况来看,2022年的营业收入为589,259.88万元,比2021年的563,194.32万元增长4.63%,营业成本为506,984.49万元,比2021年的507,407.67万元下降0.08%,营业收入增加,而营业成本下降,表明企业经营业务盈利能力明显提高。

实现利润增减变化表(万元)二、成本费用分析1、成本构成情况东旭光电2022年成本费用总额为721,479.18万元,其中:营业成本为506,984.49万元,占成本总额的70.27%;销售费用为6,692.29万元,占成本总额的0.93%;管理费用为80,538.47万元,占成本总额的11.16%;财务费用为111,494.01万元,占成本总额的15.45%;营业税金及附加为5,759.86万元,占成本总额的0.8%;研发费用为10,010.06万元,占成本总额的1.39%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

项目名称

成本费用总额

营业成本 销售费用 管理费用 财务费用

成本构成表(占成本费用总额的比例)

2019年

2018年

2017年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

1,492,438.9

2,524,569.4 100.00

1

1,547,226.6 100.00

8

100.00

1,398,640.4 1

4.88

内部资料,妥善保管

第3页 共9页

营业税金及附加

7,919.33

0.53 23,748.38

东旭光电2019年经营成果报告

0.94 9,092.53

0.59

2、总成本变化情况及原因分析

东旭光电2019年成本费用总额为1,492,438.9万元,与2018年的 2,524,569.41万元相比有较大幅度下降,下降40.88%。以下项目的变动使 总成本增加:财务费用增加34,233.32万元,销售费用增加3,167.94万元, 共计增加37,401.26万元;以下项目的变动使总成本减少:管理费用减少 203.04万元,营业税金及附加减少15,829.05万元,资产减值损失减少 131,732.2万元,营业成本减少921,767.47万元,共计减少1,069,531.77 万元。增加项与减少项相抵,使总成本下降1,032,130.51万元。

1,398,640.4 1

2,320,407.8 83.79

8

1,372,397.1 82.25

7

79.16

7,919.33

0.47 23,748.38

0.84 9,092.53

0.52

36,615.57

2.19 33,447.63

1.19 20,792.74

1.20

65,144.88

3.90 65,347.93

东旭光电2019年经营成果报告

三、盈利能力分析 1、盈利能力基本情况 东旭光电2019年的营业利润率为-4.58%,总资产报酬率为0.43%,净 资产收益率为-3.40%,成本费用利润率为-4.72%。企业实际投入到企业自 身经营业务的资产为6,639,734.39万元,经营资产的收益率为-1.15%,而 对外投资的收益率为4.56%。

0

内部资料,妥善保管

第2页 共9页

营业利润 投资收益 营业外利润

-76,481.03 14,650.05

307.56

-128.04 272,69.76 1,017.06

东旭光电2019年经营成果报告

19.67 227,923.92

0

27.03 6,370.49

内部资料,妥善保管

第1页 共9页

东旭光电2019年经营成果报告

3、投资收益 2019年投资收益为14,650.05万元,与2018年的8,092.52万元相比有 较大增长,增长81.03%。

4、营业外利润

2019年营业外利润为307.56万元,与2018年的1,017.06万元相比有 较大幅度下降,下降69.76%。

项目名称

营业收入

营业成本 营业税金及附加 销售费用 管理费用 财务费用

成本构成变动情况表(占营业收入的比例)

2019年

2018年

2017年

数值 百分比(%) 数值 百分比(%) 数值 百分比(%)

1,669,305.3 1

100.00 2,821,170

1,733,636.4 100.00

2

100.00

2,320,407.8 93.72

8

1,372,397.1 91.91

7

88.70

36,615.57

2.45 33,447.63

1.32 20,792.74

1.34

65,144.88

4.36 65,347.93

2.59 64,207.86

4.15

106,502.84

7.14 72,269.52

2.86 75,431.55

2.32 64,207.86

3.70

106,502.84

6.38 72,269.52

2.56 75,431.55

4.35

3、营业成本控制情况 2019年营业成本为1,398,640.41万元,与2018年的2,320,407.88万元 相比有较大幅度下降,下降39.72%。

内部资料,妥善保管

第4页 共9页

0

512.58 166.03

0

二、成本费用分析 1、成本构成情况

2019年东旭光电成本费用总额为1,492,438.9万元,其中:营业成本 为1,398,640.41万元,占成本总额的93.72%;销售费用为36,615.57万元, 占成本总额的2.45%;管理费用为65,144.88万元,占成本总额的4.36%; 财务费用为106,502.84万元,占成本总额的7.14%;营业税金及附加为 7,919.33万元,占成本总额的0.53%。

项目名称 营业收入 实现利润

实现利润增减变化表

2019年

2018年

2017年

数值 增长率(%) 数值 增长率(%) 数值 增长率(%)

1,669,305.3

1,733,636.4

-40.83 2,821,170

62.73

0

1

2

-76,173.47 -127.82 273,783.16

20.03 228,089.95

5、经营业务的盈利能力

从营业收入和成本的变化情况来看,2019年的营业收入为 1,669,305.31万元,比2018年的2,821,170万元下降40.83%,营业成本为 1,398,640.41万元,比2018年的2,320,407.88万元下降39.72%,营业收 入和营业成本同时下降,但营业收入下降幅度大于营业成本,表明企业经 营业务盈利能力下降。

项目名称 内部资料,妥善保管

盈利能力指标表(%)

2019年

2018年

2017年 第5页 共9页

营业毛利率 营业利润率 成本费用利润率 总资产报酬率 净资产收益率

15.74 -4.58

-5.1 0.43 -3.4

东旭光电2019年经营成果报告

16.91 9.67

10.84 4.93 6.93

20.31 13.15 14.74

东旭光电2019年经营成果报告

东旭光电2019年经营成果报告

一、实现利润分析 1、利润总额 2019年实现利润为负76,173.47万元,与2018年的273,783.16万元相 比,2019年出现亏损,亏损76,173.47万元。 企业亏损的主要原因是内部 经营业务,应当加强经营业务的管理。

2、营业利润