证券市场:股票市场:重要股东增减持数据:减持金额(1994年至2016年)

股东减持是什么意思

股东减持是什么意思股东减持是什么意思?股东减持是指公司股东在一定期限内,以出售自己所拥有的股份为主要方式,减少其持股量,从而获得相应的资金,这种情况在股市中非常普遍。

股东大量减持股票对股价的影响是非常大的,往往会导致股价的大幅下跌,甚至是短期内暴跌。

一般而言,股东减持的原因有很多种,其中最为普遍的原因是为了获得资金。

在市场上,股东需要资金进行重大的投资,为了筹措资金,股东往往通过减持股票的方式,来获得所需要的资金。

除此之外,股东减持的原因还包括:公司业绩不佳,或者是公司前景不明朗等原因。

在这种情况下,股东也会通过减持股票来避免资产贬值的风险。

股东大量减持股票对股价是否有影响?股东减持对股价的影响是直接的,往往会导致股价急剧下跌,甚至是暴跌。

这是因为,股东大量减持股票会导致市场上可供销售的股份数量大幅增加,从而导致供过于求的局面。

此时,投资者为了减少持股带来的风险,会纷纷出手抛售股票,导致股价的不断下跌,甚至是暴跌。

股市中常用的放量下跌的图形,就是由于股东减持导致的大幅下跌。

举个例子来说,2017年10月份,美国亚马逊公司创始人杰夫·贝佐斯披露消息称,他会卖出大约100万股亚马逊公司的股票。

这一消息一出来,立即使得亚马逊的股价大幅下跌,当天收盘时,亚马逊的股价下跌了1.4%。

股东减持对公司而言,也是一种不好的信号。

这意味着股东对公司未来发展的看法不是很乐观,或者是他们需要资金去做其他的事情。

如果股东减持的时间窗口较长,那么股市中的分析师以及投资者可能会认为公司未来的前景并不乐观,进而影响到公司的市值以及业绩表现。

为了避免股东减持对股价带来的影响,许多公司都会采取措施,来限制股东减持的数量。

此外,公司应该尽可能的提高自身的利润和现金流,以及扩大公司的规模和市场份额,以求稳定公司的市值。

此外,对于投资者而言,应该密切关注相关公司的财务信息,同时要积极把握市场的变化,从而做出准确的决策。

股票压力位是什么?1、黄金分割线黄金分割线主要运用黄金分割来揭示上涨行情的调整支撑位或下跌行情中的反弹压力位,它将股票涨跌幅按0.236、0.382、0.5、0.618、0.809分割为5个黄金点,其中1.382和1.618属于黄金分割线图中的较强的压力线。

T公司大股东减持案例分析

摘要2005年股权分置改革完成后,随着限售股的解禁,我国上市公司频频出现了大股东减持事件。

尤其是2015年股市遭遇重大股灾后,大股东们减持的频率和力度都特别大。

为了防止大股东恶意减持损害中小投资者的利益,维护证券市场的稳定,重振投资者对中国股市的信心,中国证监会不断出台减持规定。

然而,这些措施都未能从根本上解决大股东恶意减持套现以及内幕交易等行为。

面对上市公司大股东频繁通过减持损害中小投资者的现象,如何规范大股东减持行为成为了一个备受关注的问题。

本文选取了T公司为研究对象,应用文献研究法、案例研究法、比较研究法等研究方法,分析了T公司大股东减持的过程、动机以及带来的经济后果等。

通过研究发现,T公司大股东减持的主要动因有三个,一是为了在股价高位减持套利;二是公司经营暗藏危机,大股东忙着逃离;三是为了规避股票市场不稳定的风险。

T公司大股东减持前资本运作手段主要是实行高送转的利润分配政策以及实行并购重组的战略性政策。

经过多次的大股东大量减持套利,公司股价崩盘,市值严重缩水,公司经营面临着经营现金净流量与业绩严重背离,高溢价商誉难以实现,偿债压力大,业绩承诺无法完成,公司无实际控制人等问题。

本文从法律层面、公司层面、投资者层面三个角度提出自己的看法及建议。

在法律层面上,应该制定宽严结合的股份减持制度、强化公司信息披露制度、加大违法违规行为的惩罚力度;在公司层面上,应积极推进股权多元化结构、建立有效的内部制衡机制,通过完善公司治理结构防范大股东恶意减持;在投资者层面上,投资者应该关注公司的重大资本运作、同时也要提高维权意识。

希望通过这些措施能够更好地规范大股东减持行为,维护中小投资者利益,维护公司的利益,维护证券市场的稳定,增强广大投资者对中国证券市场的信心。

同时,也为我国学者研究大股东减持行为提供借鉴和参考价值。

关键词:大股东;减持;高送转;公司治理AbstractAfter the completion of the share-trading reform in 2005, with the lifting of the ban on restricted shares, China's listed companies frequently experienced major shareholder reductions. Especially after the stock market suffered a major stock market crash in 2015, the frequency and intensity of major shareholder reductions were particularly large. In order to prevent the major shareholders from maliciously reducing the interests of small and medium-sized investors, to maintain the stability of the securities market, and to revitalize investors' confidence in the Chinese stock market, the China Securities Regulatory Commission has continuously introduced regulations on reduction. However, these measures have failed to fundamentally solve the behavior of major shareholders' malicious reduction of cash and insider trading. Faced with the phenomenon that large shareholders of listed companies frequently reduce the damage to small and medium-sized investors, how to regulate the reduction of large shareholders has become a concern.This paper selects T company as the research object, and applies the literature research method, case study method, comparative research method and other research methods to analyze the process, motive and consequences of the reduction of the majority shareholder of T company and so on. Through the research, it is found that the main reasons for the reduction of shareholders of this company are three. One is to reduce the arbitrage at the high stock price; the second is that the company operates a hidden crisis, and the major shareholders are busy fleeing; the third is to avoid the instability of the stock market risks . The pre-capital operation of the major shareholders of T company is mainly to implement a high-transfer profit distribution policy and a strategic policy for mergers and acquisitions. After many large shareholders reduced the arbitrage, the company's share price collapsed, the market value has shrunk severely, the company's operation is facing a serious deviation from the net cash flow and performance, high-value goodwill is difficult to achieve, debt repayment pressure, performance commitment can’t be completed, the company has no actual controllers and so on.This paper puts forward its own views and suggestions from three perspectives: legal level, company level and investor level. On the legal level, we should formulate a system of shareholding reduction with a combination of lenient and strict, strengthen the company's information disclosure system, and increase penalties for violations of laws and regulations; at the company level, we should actively promote the structure of equity diversification and establish an effective internal checks and balances mechanism, and prevent maliciousreduction of major shareholders by improving corporate governance structure. At the investor level, investors should pay attention to the company's major capital operations, but also to raise awareness of rights. It is hoped that through these measures, it is possible to better regulate the shareholding reduction of major shareholders, safeguard the interests of small and medium investors, safeguard the interests of the company, maintain the stability of the securities market, and enhance the confidence of investors in the Chinese securities market. At the same time, it also provides reference and reference value for Chinese scholars to study the behavior of major shareholder reduction.Keywords:Major shareholders; Reduction of stocks; High stock dividends;Corporate governance目录摘要 (I)Abstract .............................................................................................................................. I I 第一章绪论. (1)1.1 选题背景及研究意义 (1)1.1.1 选题背景 (1)1.1.2 研究意义 (2)1.2 文献综述 (3)1.2.1 国外关于大股东减持的研究现状 (3)1.2.2 国内关于大股东减持的研究现状 (4)1.2.3 文献评述 (5)1.3 研究内容、研究思路和研究方法 (5)1.3.1 研究内容 (5)1.3.2 研究思路 (6)1.3.3 研究方法 (6)第二章相关理论基础 (7)2.1 大股东减持的相关内容介绍 (7)2.1.1 大股东及其减持的内涵 (7)2.1.2 大股东减持的方式 (7)2.1.3 大股东减持前常用的资本运作手段 (8)2.2 大股东减持的相关理论 (9)2.2.1 信息不对称理论 (9)2.2.2 委托代理理论 (9)2.2.3 信号传递理论 (10)2.3 我国上市公司大股东减持现状 (10)2.3.1 大股东减持现状 (10)2.3.2 大股东减持的相关法律法规 (11)第三章T公司大股东减持案例介绍 (14)3.1 T公司基本情况 (14)3.1.1 T公司简介 (14)3.2 T公司大股东减持的背景 (16)3.2.1 宏观与行业背景 (17)3.2.2 企业微观背景 (17)3.3 T公司大股东减持的过程 (18)3.3.1 大股东第一次减持 (18)3.3.2 大股东第二次减持 (20)3.3.3 大股东第三次减持 (21)3.4 大股东减持后的股权变动情况 (22)第四章T公司大股东减持案例分析 (25)4.1 T公司大股东减持前的资本运作 (25)4.1.1 实行高送转的利润分配政策 (25)4.1.2 高溢价并购重组 (26)4.2 大股东减持的动因分析 (26)4.2.1 在股价高位减持套利 (26)4.2.2 逃离危机四伏的公司 (27)4.2.3 规避股票市场风险 (29)4.3 大股东减持的经济后果分析 (30)4.3.1 大股东减持后的市场反应 (30)4.3.2 大股东减持后的业绩反应 (33)第五章研究启示 (35)5.1 法律层面 (35)5.1.1 制定宽严结合的股份减持制度 (35)5.1.2 强化公司信息披露制度 (35)5.1.3 加大违法违规行为的惩罚力度 (36)5.2 公司层面 (37)5.2.1 积极推进股权多元化结构 (37)5.2.2 建立有效的内部制衡机制 (37)5.3 投资者层面 (38)5.3.1 关注公司的重大资本运作 (38)结论 (40)参考文献 (42)攻读硕士学位期间取得的研究成果 (44)致谢 (45)第一章绪论第一章绪论1.1 选题背景及研究意义1.1.1 选题背景自2005年股权分置改革完成后,大股东持有的非流通股经过一定的限售期后便能成为流通股,可以在二级市场上流通转让。

美国股市如何监管大股东减持

美国股市如何监管大股东减持大股东减持是世界各国股票市场都务必应对和认清的重特大课题研究。

英国1934年施行的《证券交易法》第144条对大股东减持作出了明文规定。

拥有上市企业股权超出5%的控股股东、企业高級技术人员和执行董事等关联企业及其从关联企业得到的个股,都归属于“约束性证劵”,在高管增持时务必遵循一歩步行的方法和严苛的信息公开,并必须另外考虑五个标准。

第一是锁住期规定。

在向销售市场售卖约束性证劵以前,务必最少拥有这种证劵一年(在1997 年以前是2年),这一年的锁住期刚开始于选购这种证劵并全额结清的情况下。

锁住期仅适用“约束性证劵”,在二级市场买进的证劵都是是非非约束性的。

如果是聘员得到的个股期权,锁住期一般刚开始于股指期货的实行時间而不是给予時间。

第二是务必开展充足的信息公开。

控股股东在售卖个股以前,务必公布充足的有关证劵发行方的最新消息。

这就代表着发行方务必依据《证券交易法》的规定撰写按时财务报告。

第三是合乎成交量标准。

一年锁住期以后,每3 月能够售卖的个股金额不可超出类似已发售股权的1%或4 个星期内均值周成交量的很大者。

第四是高管增持个人行为务必是一般的经记买卖。

控股股东不可以为售卖个股而投放广告,艺人经纪人不可以扣除高过一切正常水准的提成,以避免内幕交易。

卖家或艺人经纪人都不可以诱惑买家选购这种证劵。

第五是务必填好通告并上交到英国股票交易联合会(SEC)。

假如3 月内的成交量超过5000股或总成交额超过5万美元就务必向SEC递交申请书。

SEC对控股股东的高管增持申请办理主要是开展合法性审查而不是准许,即控股股东的高管增持个人行为是不是合乎强制信息公开规章制度,是不是有运用内幕消息从业的内线交易个人行为,是不是遵循了《证券交易法》第144条的工作纪律要求等。

美股的大股东减持难题并并不是销售市场特别关心的聚焦点,其关键缘故是:1、美股推行强制信息公开规章制度,上市企业的信息内容务必真正全透明,假如发觉财务造假等违纪行为,控股股东便会被罚的负债累累而且把牢底坐穿,因而上市企业公布的信息内容较为真正,可以变成投资人开展投资方法的关键根据。

我国证券市场限售股减持的相关分析

我国证券市场限售股减持的相关分析周芊对外经济贸易大学所谓减持,就是非流通股股东转化为流通股之后股东对股票进行抛售的行为,限售股减持是我国证券市场进入全流通时代中的必经过程,也是股权分置改革中的一大重要举措。

股权分置改革是当前中国资本市场上一项非常重要的制度改革。

在中国内地的证券市场上,流通股与非流通股之间存在着“同股不同权,同股不同价”的巨大差异,这严重妨碍了市场的公正公平,也影响到市场上基本的估值体系的准确性;并且从微观个体上讲,由于股东之间获得收益与承担风险的不对等,使得产权关系不明确,企业结构治理无法有效进行,独裁和内部人控制成为上市公司管理的难点,因此也极易损害到中小投资者的利益。

2005年中国证监会颁布了《上市公司股权分置改革管理办法》(以下简称《管理办法》),这意味着股权分置改革的正式启动,成为中国金融发展历史上的一个极具历史意义的转折点,扫除了长期以来限制我国股市持续性发展的一大制度因素。

《管理办法》中规定,股改后公司原非流通股股份的出售,应当遵守在改革方案实施之日起的12个月内不得上市交易或者转让;在一年锁定期期满之后,持有上市公司股份总数5%以上的原非流通股股东,出售数量占该公司股份总数的比例在12个月内不得超过5%,在24个月内不得超过10%。

2006年6月19日,首家完成股改的三一重工非流通股股东所持有的部分限售股票开始流通,实际流通了100股,这是第一笔象征意义上的“小非”流通,随后,其它如期完成股权分置改革的公司纷纷加入到抛售解禁限售股的行列。

由此中国股市开始进入大小非解禁减持阶段。

单独研究减持行为具有重要的意义。

限售股的减持,使得股票市场上供求关系发生改变,容易引起股价波动,市场参与各方都要经受这种考验,因而维护市场正常秩序、尊重和保护投资者不受侵害是这种转变下的必要条件。

由于大小非股东可以选择时机进行套现,同时作为公司所有者具有内部人信息优势,因而其是否会在减持前后进行内幕交易或是信息控制,对于市场的影响以及中小投资者利益的影响都是巨大的。

中国上市公司控股股东减持行为特征

中国上市公司控股股东减持行为特征中国上市公司控股股东减持行为特征一、控股股东减持的背景与动机在中国的资本市场环境下,上市公司控股股东减持行为是一个受到广泛关注的现象。

这一行为的产生有着复杂的背景和多样的动机。

从宏观经济环境角度来看,经济周期的波动会影响控股股东的决策。

在经济繁荣时期,市场估值较高,控股股东可能会认为此时减持能够实现资产的最大化增值。

例如,在某些行业过热阶段,相关上市公司的股价被市场高估,控股股东可能抓住机会减持套现。

而在经济衰退或不稳定时期,控股股东可能因企业面临的经营压力、资金需求等因素而选择减持。

比如一些传统制造业企业在经济转型过程中,面临技术升级和市场份额下滑的困境,控股股东为了获取资金以支持企业的转型或缓解资金链紧张问题,会考虑减持股份。

从公司自身发展角度,资金需求是一个重要原因。

上市公司在扩张业务、进行技术研发、并购重组等过程中往往需要大量资金。

控股股东减持可以为公司提供直接的资金来源。

例如,一家科技公司计划研发新的核心技术,但研发资金短缺,控股股东通过减持股份获得资金投入到研发项目中。

此外,当公司的股权结构不合理,控股股东持股比例过高时,为了优化股权结构,提高公司治理效率,控股股东也可能会选择减持。

通过降低持股比例,引入更多的者或社会公众股东,增强公司的市场监督和决策的科学性。

从控股股东自身利益角度,追求个人财富最大化是一个关键动机。

当公司股价上涨到一定程度,控股股东持有的股份价值大幅增值,此时减持可以将纸面财富转化为实际的现金收益。

而且,部分控股股东可能存在短期利益导向,忽视公司的长期发展前景,仅仅为了获取眼前的经济利益而进行减持。

二、控股股东减持的方式与途径控股股东减持股份的方式多种多样,这些方式在不同的市场环境和公司情境下被采用。

协议转让是一种常见的方式。

控股股东与特定的受让方通过协商确定转让价格和转让数量等条款,签订转让协议实现股份的转让。

这种方式通常在控股股东希望将股份转让给特定的合作伙伴或关联方时使用。

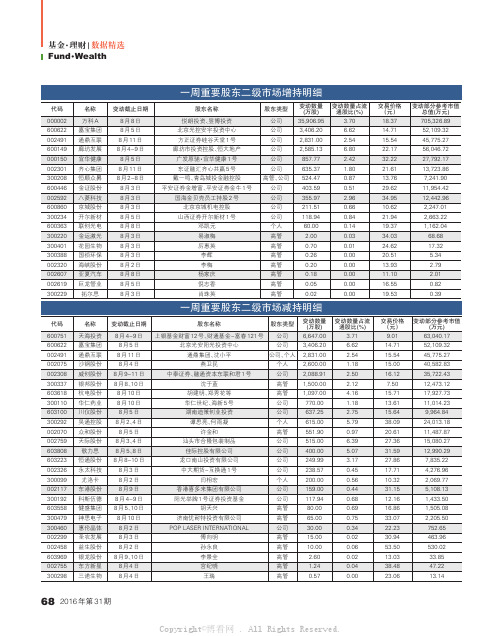

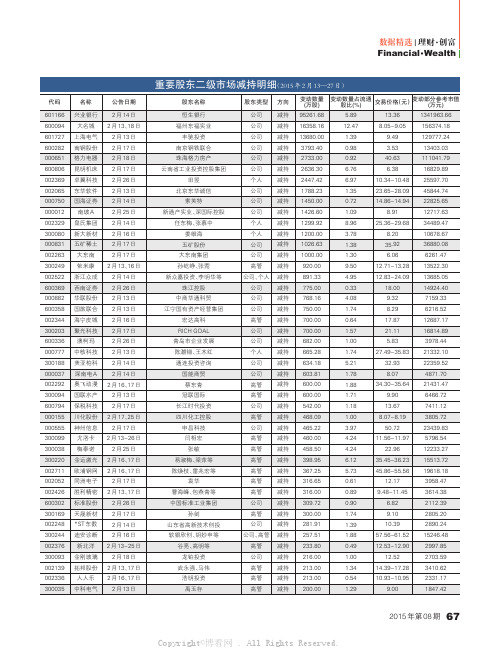

12252020_重要股东二级市场增、减持明细

一周重要股东二级市场减持明细

变动截止日期

8 月 4-9 日 8月5日 8 月 11 日 8月4日

8 月 9-11 日 8 月 8、10 日

8 月 10 日 8 月 10 日 8月5日 8 月 2、4 日 8月5日 8 月 3、4 日 8 月 5、8 日 8 月 8-10 日 8月3日 8月2日 8月9日 8 月 4-9 日 8 月 5、10 日 8 月 10 日 8月2日 8月3日 8月2日 8 月 9、10 日 8月4日 8月4日

752.65 463.96 530.02 33.85 47.22 13.14

68 2016 年第 31 期

Copyright©博看网 . All Rights Reserved.

交易价格 (元) 9.01 14.71 15.54 15.00 16.12 7.50 15.71 13.61 15.64 38.09 20.61 27.36 31.59 27.86 17.71 10.32 31.15 12.16 16.86 33.07 22.23 30.94 53.50 13.03 38.48 23.06

60.00 2.00 0.70 0.26 0.20 0.18 0.05 0.02

变动数量占流 通股比(%) 3.70 6.62 2.54 6.80 2.42 1.80 0.87 0.51 2.96 0.66 0.84 0.14 0.03 0.01 0.00 0.00 0.00 0.00 0.00

交易价格 (元) 18.37 14.71 15.54 22.17 32.22 21.61 13.76 29.62 34.95 10.62 21.94 19.37 34.03 24.62 20.51 13.93 11.10 16.55 19.53

万科股权之争

万科股权变动——宝万之争摘要:万科股权及其分散,导致史上有两大股权大战,其一是君万之争,其二就是宝万之争。

本次主要介绍宝万之争,宝万大战从2015年打到了2017年,从最开始的“宝能系”野蛮进攻,王石求助华润但却没有得到支持,到后来的恒大趁势进入,万科开始引入深圳地铁的计划失败,到成功引入深铁,这一场大战战事惨烈,且获得了无数人的关注,如今终于接近尾声……关键字:宝万之争宝能系万科股权争夺1 公司简介1983年,王石到深圳经济特区发展公司工作;1984年,他组建“现代科教仪器展销中心”;1988年,企业更名为“万科”;1991年1月29日,万科正式在深交所挂牌交易,代码000002,由此踏上了万亿市值的征程。

值得特别指出的是,在众多地产大腕的众多公司中,万科是最早完成股份化、完成上市的。

万科企业股份有限公司(简称万科或万科集团),证券简称:万科A、证券代码:000002,证券曾用简称:深万科A、G万科A,总部位于中国深圳市福田区梅林路63号万科建筑研究中心,现任董事长为王石,总经理为郁亮。

公司主营业务为房地产、物业服务,其他业务有酒店业务、家居服务、长租公寓、养老业务、滑雪等。

2017年4月26日,万科A总市值:2257.51亿,市盈率:10.74。

2 公司股权发展历程2.1 股份制改造期1984年,万科前身注册成立。

万科前身“深圳现代科技仪器展销中心”注册成立,是深特发四级子公司,国营性质。

1988年,万科完成股份制改革,国家股60%,职工股占40%,王石“放弃”万科股权,选择职业经理人身份。

1991年1月,万科完成IPO,公开募集资金约2800万,国家股与职工股被整体稀释68%。

2.2 股权保卫期1993年,万科第一次股权激励,因法律限制中断实行。

1994年,君安证券联合其他股东逼宫,提出重组万科管理层,后被王石瓦解。

2000年8月10日,华润成为最大股东,万科引入华润成为最大股东(15.08%)。

上交所关于主板公司股份增持减持规则

上交所关于主板公司股份增持减持规则主题:上交所关于主板公司股份增持减持规则引言:企业的股份增持与减持行为对于市场的稳定和投资者的信心至关重要。

为了规范主板市场的股份增持减持行为,上交所发布了一系列的规则和制度。

本文将针对上交所关于主板公司股份增持减持规则展开全面评估,并从不同角度探讨其深度和广度。

一、主板市场与股份增持减持规则的背景和意义1.1 股份增持减持规则的背景和制定目的主板市场是中国股票市场的核心板块,是资本市场的重要组成部分。

为了保护投资者的利益,促进市场的健康发展,上交所制定了一系列的股份增持减持规则,旨在规范主板公司及其股东的股份增持减持行为,避免操纵市场和不正当交易的发生。

1.2 股份增持减持规则的意义和作用股份增持减持规则的实施,能够有效提高市场的透明度和公正性,减少信息不对称,增加市场的稳定性和可预测性。

规范增持减持行为有利于维护投资者的合法权益,提高投资者对市场的信心,促进资本市场的长期发展。

二、上交所主板公司股份增持减持规则的具体内容和要求2.1 股份增持规定的要求和限制根据上交所的规定,主板公司及其关联方在股份增持过程中,必须遵守一系列的要求和限制。

增持行为必须符合公司章程和相关法律法规的规定。

增持行为需要提前向公司和上交所报备,并在规定的时间内进行信息披露。

对于增持行为的资金来源以及增持后的持股比例也有一定的限制。

2.2 股份减持规定的要求和限制上交所对主板公司及其关联方的股份减持行为也有一系列的要求和限制。

减持行为必须符合公司章程和相关法律法规的规定,不能损害公司及投资者的利益。

减持行为需要提前向公司和上交所报备,并在规定的时间内进行信息披露。

对于减持行为的方式和所持股份的减持比例也有一定的限制。

三、对上交所主板公司股份增持减持规则的评估和个人观点3.1 对上交所主板公司股份增持减持规则的评估上交所主板公司股份增持减持规则的发布和实施,对于保护投资者的利益,维护市场的稳定和公正具有积极的意义。

上市公司国有股减持统计

上市公司国有股减持统计1. 引言上市公司国有股减持是指国有股东减少其持有的上市公司股票数量,从而降低其在公司中的持股比例。

国有股减持是中国资本市场中的重要事件,对于投资者、公司和整个市场都有重要影响。

本文将对上市公司国有股减持进行统计分析,以了解国有股减持的规模、趋势和影响因素。

2. 数据来源本次统计分析使用了中国证券监督管理委员会(中国证监会)公布的上市公司国有股减持数据。

该数据包含了各个上市公司的国有股减持情况,包括减持时间、减持数量、减持方式等。

3. 统计结果3.1 国有股减持规模根据统计数据,上市公司国有股减持规模在过去几年呈现出逐年增长的趋势。

以2018年为例,国有股减持数量达到了XX亿股,比上一年增长了XX%。

而在2019年,国有股减持数量进一步增加到了XX亿股,增幅为XX%。

这表明国有股减持在近年来成为了一个持续增长的趋势。

3.2 国有股减持方式根据统计数据,国有股减持主要通过集中竞价交易和大宗交易两种方式进行。

集中竞价交易是指在交易所进行的股票交易,而大宗交易是指通过协议方式进行的大规模股票交易。

统计结果显示,集中竞价交易是国有股减持的主要方式,占总减持数量的XX%。

大宗交易则占比XX%。

这表明国有股减持主要通过集中竞价交易进行。

3.3 国有股减持影响因素国有股减持的影响因素有很多,包括政策因素、经济因素和公司因素等。

其中,政策因素是最为重要的影响因素之一。

中国政府在过去几年出台了一系列鼓励国有企业减持的政策,以推动国有企业改革和市场化进程。

这些政策的出台对国有股减持起到了积极的推动作用。

此外,经济因素也对国有股减持产生了影响。

随着中国经济的发展,国有企业面临的市场竞争压力逐渐增大,因此减持部分股权可以为国有企业提供更多的资金支持和灵活性,以应对市场挑战。

另外,公司自身的因素也会影响国有股减持。

例如,公司的财务状况、发展前景和管理层意愿等都会对国有股减持的决策产生影响。

4. 结论通过对上市公司国有股减持的统计分析,我们可以得出以下结论:1.国有股减持规模呈现逐年增长的趋势,反映了国有股减持在中国资本市场中的重要性。

历年上市公司股东减持数据

历年上市公司股东减持数据曾几何时,上市公司股东减持成为了市场中的一抹阴影。

这一数据的波动,不仅直接影响着股价的走势,也牵动着投资者的心弦。

然而,我们不能仅仅从数字上去理解这一现象,而是要站在人类的视角,去感受其中的故事。

当我们回顾历年的上市公司股东减持数据时,或许会发现一个普遍的趋势:股东减持的规模逐年增加。

这背后,既有个人投资者的追求利益最大化,也有公司经营者的资金需求。

然而,这种增加趋势却让人们对市场的稳定性产生了疑虑。

或许,我们可以从一个真实的案例中找到答案。

假设有一家上市公司,股东减持数据连续多年呈上升趋势。

我们可以想象,这家公司的股价一定是波动不定的,投资者也会因此而心生疑虑。

然而,如果我们深入了解这家公司的内情,或许会对这一现象有更多的理解。

这家公司的创始人,是一位勤劳踏实的企业家。

在公司成立初期,他凭借着自己的智慧和努力,将公司从小到大,从弱到强。

然而,随着公司规模的扩大,资金需求也越来越大。

为了支持公司的发展,创始人不得不减持股份,将资金投入到公司的研发和市场推广中。

这种情况下,股东减持数据的上升并不意味着公司的不稳定,而是公司在为自身的长远发展做出了牺牲。

创始人深知,只有持续不断地投入资金,公司才能不断创新,保持竞争力。

虽然这种做法对创始人来说是一次艰难的决策,但他相信,只要公司能够持续发展,最终会回报给股东更大的利益。

当然,股东减持数据上升也不尽然都是出于公司发展需求。

有些股东可能是出于个人利益考虑,使用股东减持来获取短期的利益。

这种行为在市场中屡见不鲜,给投资者带来了不小的困惑和疑虑。

然而,我们不能因为个别现象就将整个市场和上市公司都贴上不稳定的标签。

在面对上市公司股东减持数据时,我们应该保持理性,客观地分析背后的原因和动机。

只有通过深入了解每个公司的实际情况,我们才能更准确地判断其发展趋势,做出明智的投资决策。

所以,让我们以人类的视角,去探索这些股东减持背后的故事,用情感和细腻的描写,让读者仿佛置身其中。

11418070_重要股东二级市场增、减持明细

股东类型 方向

公司 公司 公司 公司 公司 公司 个人 公司 公司 公司 个人 个人 公司 公司 高管 公司、个人 公司 公司 公司 高管 公司 公司 个人 公司 公司 高管 高管 公司 高管 公司 高管 高管 高管 高管 高管 高管 公司 高管 公司 公司、高管 高管 公司 高管 高管 高管

减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持 减持

300213 000610 300089 002582 300285 002278 300345 603128 002108 300162 002405 300287 002362 300357 002198 300016 600536 300002 300032 002390 002458 002521 601677 002587 002620 002716 002401 600060 300007 300336 300340 300358 002630 002499

0.92

40.63

111041.79

2636.30

6.76

6.38

16829.89

2447.42

6.97

10.34-10.48 25597.70

1788.23

1.35

23.65-28.09 45844.74

1450.00

0.72

14.86-14.94 22825.65

1426.60

1.09

8.91

12717.63

200.00 197.79 193.48 186.00 170.00 150.00 150.00 150.00 132.00 111.70 107.01 107.00 101.52 94.19 88.00 84.64 71.37 70.00 66.00 64.00 61.40 54.25 50.00 49.00 43.75 40.00 36.15 35.94 32.85 31.30 30.00 30.00 29.99 28.47

《上市公司股东、董监高减持股份的若干规定》解读

新规对市场的影响

2. IPO原股东及定增模式下的一二级市场套利现象将受到一定抑制。

希望通过一二级市场ห้องสมุดไป่ตู้差获利的投资者在《新规》后面临的是时间和转让成本的进一步上升(从而影 响“定增基金”)。

3. 对股市资金面短期有一定积极影响。

《新规》选择在二级市场投资者情绪相对低迷、市场整体估值已经有调整、大股东及高管近期减持意愿 下降甚至更多产业资本考虑增持的时点出台,有助于避免对市场造成过度波动。目前在较多投资者认 为主要股东股份减持是市场下跌的主要原因的情况下,限制股份减持对市场情绪短期有提振作用。对 于大宗交易的限制、增加参与IPO和非公开发行但持股未超5%股东的减持限制等规定对短期资金面有 直接影响。以大宗交易减持为例,我们用最近三个月的大股东和高管减持情况做样本来估算新规可能 的影响。若假设大宗交易减持按照《新规》的形式每个股东最多只能减持总股本的2%,近三个月大股 东和高管的减持规模将可能从584亿元下降至369亿元,降幅为37%。

细则。

与旧规的比较(2016年1号文对比)

旧规的“加强版”

2015年7月为平抑市场波动,监管层出台文件规定上市公司持股5%以上大股东6个月内不得减持。16

年1月为进一步规范股东高管减持行为,监管层出台《上市公司大股东、董监高减持股份的若干规定》

(证监会公告〔2016〕1号,本文简称“16年1号文”)。本次出台的《新规》从内容上看,可以理解 为是16年1号文的进一步补充及强化。与16年1号文相比,《新规》适用范围扩大,体现在三个方面: 首先是股东受限范围扩大。参与IPO和非公开发行但持股未超5%以及通过大宗交易举牌的大股东被

新规对市场的影响

4. 中长期影响待逐步观察。

股市是一个复杂的“生态系统”,从全局出发、从根本原因着手解决股市现有问题才可能取得较好的 短期、中长期效果。综合来看,大股东及高管减持所持股份属于正常现象,但大比例减持、过快的减

重要股东增减持行为市场效应及其影响因素

全国中文核心期刊·财会月刊□2012.8下旬·09·□【摘要】作为掌握公司经营决策权与成长关键要素的重要股东,其市场行为备受实务及理论界关注。

国内学者针对重要股东增减持事件公告前后的市场反应作了许多实证研究,但因存在各种具体原因,研究结论尚不统一。

本文以横跨2006~2011年的全部增减持事件为样本,对上述两种市场效应进行研究,发现增持事件无显著的市场效应,而减持事件的市场效应明显,并从多元回归分析中发现了市场效应的关键影响因素。

【关键词】重要股东增减持市场行为超额收益率王建文李蓓(合肥工业大学管理学院合肥230001)重要股东增减持行为市场效应及其影响因素分析一、研究问题的提出Scholes (1972)的价格压力假说认为股票供应的增加将导致其价格下跌,因为股票需求曲线向下倾斜,供给的上升必然伴随价格的下降;Asquit 和Mullins (1984)也验证了股价的变化和发行规模的负关联,并从另一个侧面验证了价格压力和需求曲线向下倾斜的理论。

那么,重要股东增减持股票是否存在类似的股价效应呢?陈耿和陈秋(2009)、林丽贞(2009)等分别通过实证研究得出结论:重要股东减持前的一定时期,公司的股价在整体上出现了统计上显著的正向超额收益,即产生了正的市场财富效应,而在股份减持完成后,财富效应不再产生,且减持前正的超额收益率不足以弥补减持后的收益率损失,减持在总体上使投资者价值遭受损失。

对这一现象的主要解释是:价格的变动过程以及变动的程度会因商品的特征而不同。

然而,这种解释存在明显的不足,减持的实际发生(直接效应)是在公告前,而间接效应则发生在公告后,为何直接效应与间接效应会出现明显反差,理论上仍得不到恰当的解释。

尽管K.R.French (1980)、K.French 和R.Roll (1986)认为:虚拟资本具有自身的运行特征,其价格的形成往往脱离价值,股票价格的形成机制与商品价格的形成机制不同,但股票价格体现了投资者行为的结果,应更易受供需的影响。

中国证券市场发展历史

中国证券市场发展历史1978年,中共十一届三中全会确立了改革开放的大政方针政策,由此开启了中国经济快速发展的新局面。

在中国经济发展与快速增长的情况下,中国当代证券市场适应我国市场经济发展的需求应运而生。

1981年财政部首次发行国库券,揭开了新时期中国证券市场新发展的序幕。

上个世纪80年代,随着国民经济发展对社会资金的巨大需求,国家开始了股份制改革试点工作,并率先在上海、深圳等地展开。

改革开放后国内第一只股票——上海飞乐音响于1984年11月诞生。

1986年9月26日,新中国第一家代理和转让股票的证券公司——中国工商银行上海信托投资公司静安证券业务部宣告营业,从此恢复了我国中断了30多年的证券交易业务,开始上海股票的柜台交易。

1988年,深圳特区尝试对一些企业进行股份制改制,选择了5家企业作为股票发行上市的试点,其中包括一家由深圳几家农村信用社改组而成的股份制银行——深圳发展银行,由此产生了经人民银行批准公开发行上市的中国第一支股票。

同年,深圳经济特区证券公司成立,开始了深圳股票的柜台交易。

与此同时,全国各地也开始仿效上海和深圳进行股份制改革试点,并相继设立证券公司或交易部进行柜台交易,提供证券交易服务。

由于投资者对股票的需求旺盛,所以交易非常活跃。

但是当时的交易很原始,极为不规范,没有交易记录,没有成交确认制度,没有过户交割机制,没有交易监控制度,没有信息披露制度等等,市场极为混乱,纠纷不断,于是尽快成立规范的证券交易所就迫在眉睫。

1990年,国务院批复上海浦东新区开发政策,同意在上海设立证券交易所。

同年11月,上海证券交易所经国务院授权,人民银行批准,正式宣告成立。

第二年,即1991年4月,深圳证券交易所得到批准正式成立。

沪深交易所成立后,本地发行的股票开始进场交易,这就是所谓的上海“老八股”和深圳“老五股”。

之后国内其它地方发行的公司股票开始陆续在沪深两个证券交易所上市交易,国内证券交易开始逐步规范化。

2023年上市公司减持金额

2023年上市公司减持金额随着中国资本市场的发展,上市公司减持成为一个备受关注的话题。

减持是指上市公司股东减少其所持有的股份的行为,一般是为了获得资金或者分散风险。

2023年,上市公司减持金额将成为市场的焦点,下面我们来探讨一下这一话题。

需要明确的是,上市公司减持金额是指在2023年内上市公司股东减持的总金额。

这个数字将受到多种因素的影响,包括市场环境、公司业绩、股东需求等等。

因此,无法准确预测减持金额的具体数字。

然而,我们可以通过分析过去几年的减持情况来推测未来的走势。

近年来,上市公司减持金额呈现出逐年增加的趋势。

这主要是由于市场对于股东减持的监管逐渐趋严,导致部分股东选择在合适的时机减持,以规避风险。

随着中国资本市场的深化改革,一些限售股份将陆续解禁,这也将进一步增加减持金额。

限售股份解禁后,股东可以自由出售这部分股份,从而增加减持的金额。

除了上述因素外,市场环境对于减持金额也有着重要影响。

如果市场行情较好,股价处于较高水平,股东更愿意选择减持以获得更好的收益。

相反,如果市场行情不佳,股东可能会选择暂时不减持或者减持金额较少。

公司业绩的好坏也会对减持金额产生影响。

如果上市公司业绩表现优秀,股东可能会更加倾向于长期持有股份,而不急于减持。

相反,如果公司业绩疲软,股东可能会选择减持以避免进一步损失。

2023年上市公司减持金额将受到多种因素的影响,无法准确预测具体数字。

然而,通过分析过去几年的减持情况以及市场环境和公司业绩的影响,我们可以预测减持金额有望继续增加。

这对于投资者来说,需要密切关注减持情况,以便及时调整投资策略。

在未来的几年中,上市公司减持金额将继续成为市场的焦点。

投资者需要密切关注相关信息,以便把握市场走势并做出合理的决策。

同时,监管部门也应加强对减持行为的监管,确保市场秩序的健康发展。

只有在良好的市场环境和规范的减持制度下,才能促进资本市场的稳定和健康发展。

我国历次减持规则

中国历次减持规则如下:

- 减持新规明确规定减持条件限制:若上市公司存在破发、破净情形,或者最近三年未进行现金分红、累计现金分红金额低于最近三年年均净利润30%的,控股股东、实际控制人不得通过二级市场减持本公司股份。

- 配套通知明确监管标准:沪深交所和北交所发布的《关于进一步规范股份减持行为有关事项的通知》与《北京证券交易所上市公司持续监管指引第8号——股份减持和持股管理(2023年修订)》,对关键主体减持行为作出规定。

- 明确“二级市场减持”含义。

- 明确“破发”、“破净”与“分红不达标”的适用标准。

- 进一步强化坚持预披露的要求,增加了大宗交易的披露要求,要求控股股东、实际控制人在预先披露减持计划时对是否存在破发、破净或者分红不达标等情形进行判断,同时缩短减持计划的时间区间为3个月。

- 明确一致行动人的比照执行要求,破发情形下不得通过二级市场减持的要求适用于IPO控股股东、实际控制人的一致行动人,且解除一致行动关系后仍然需要遵守该要求,且一致行动人减持股份应当整体比照《减持通知》执行。

- 明确过渡期豁免适用情形。

- 北交所新规增加上市公司最近一期经审计的财务报告显示净利润为负的,控股股东、实际控制人不得通过二级市场减持;上市公司控股股东、实际控制人通过北交所协议转让减持股份的,受让方应在受让后6个月内遵照有关规定。

2021年上市公司股东减持数据

近年来,随着我国资本市场的不断发展壮大,上市公司股东减持成为了市场关注的热点之一。

2021年以来,不少上市公司股东纷纷减持其持有的股票,引起了广泛关注和热议。

在这个背景下,我们有必要对2021年上市公司股东减持数据进行深入分析,以便更好地了解市场动向和规律,为投资者提供参考依据。

1. 整体减持数据统计根据相关统计数据显示,2021年1月1日至12月31日,共有XXX 家上市公司的股东进行了减持操作,涉及股东数约XXX人,减持总金额达XXX亿元,其中个人股东减持金额为XXX亿元,机构股东减持金额为XXX亿元。

从整体数据来看,2021年上市公司股东减持力度较大,减持规模较去年有所增加。

2. 减持行为的主要特点2021年上市公司股东减持行为呈现出几个主要特点:减持行为集中在某些特定行业,比如科技、传媒和医药等。

一些高市值公司的股东减持力度较大,这可能与公司股价上涨较快有关。

个人股东减持规模普遍较大,这反映出一些个人股东对市场未来走势的担忧。

另外,一些机构股东也在保持一定的减持节奏,这表明机构投资者对市场的谨慎态度。

3. 影响市场的因素分析2021年上市公司股东减持行为对市场的影响主要有以下几点:大规模减持可能会导致市场供给增加,从而对股价产生一定的抑制作用。

股东减持行为可能会造成市场信心的波动,引发投资者对市场走势的担忧。

减持行为还可能对市场流动性产生一定的影响,对市场的稳定性构成一定挑战。

4. 对策建议面对2021年上市公司股东减持数据中的种种现象,我们有必要做出一些对策建议:监管部门应加强对上市公司减持行为的监管力度,加大对信息披露的督促力度,以降低减持行为对市场的不利影响。

投资者也应保持理性,充分了解减持行为的原因和动机,避免盲目跟风操作。

另外,上市公司管理层也应考虑加大对员工、高管等内部股东的减持监管力度,以维护市场稳定。

5. 结语2021年上市公司股东减持数据显示出一些值得我们深思的现象,对此,我们应保持警惕,加强监管,理性投资,以维护市场的稳定和健康发展。