智飞生物2020年三季度财务分析结论报告

智飞生物2020年三季度财务指标报告

一、实现利润分析

项目名称

营业收入

利润总额

营业利润 投资收益 营业外利润

实现利润增减变化表(万元)

2018年三季度 数值 增长率(%)

2019年三季度 数值 增长率(%)

2020年三季度 数值 增长率(%)

142,300.32

- 262,749.3

84.64 405,606.4

从这三季度来看,智飞生物的净利润持续快速增长。2020年三季度净 利润为97,404.73万元,比2019年三季度增长58.13%,这一增长速度是在 2019年三季度取得了较大幅度增长的基础上取得的。说明净利润的增长是 有基础的。

54.37

47,551.2

- 72,789.06

53.08 112,912.03

55.12

48,329.63

0 -778.43

- 73,523.14

-

0

- -734.08

52.13 112,990.39

-

0

5.7

-78.36

53ห้องสมุดไป่ตู้68

89.33

2020年三季度利润总额为112,912.03万元,与2019年三季度的 72,789.06万元相比有较大增长,增长55.12%。利润总额主要来自于内部 经营业务,企业盈利基础比较可靠。

智飞生物2020年三季度营业周期为311.84天,2019年三季度为 311.29天,2020年三季度比2019年三季度延长0.55天。

从存货、应收账款、应付账款三者占用资金数量及其周转速度的关系 来看,企业经营活动的资金占用变化不大,营运能力变化不明显。

五、发展能力分析 从这三季度来看,智飞生物的营业收入一直保持增长态势,但2020年 三季度的增长速度比上一季度有所下降。2020年三季度的营业收入为 405,606.4万元,比2019年三季度增长54.37%,低于2019年三季度84.64% 的增长速度。

财务分析报告论文

财务分析报告目录第一部分概述 (3)一、公司概述 (3)(一)公司简介 (3)(二)公司资料 (3)(三)经营范围 (5)二、行业分析 (5)(一)疫苗行业系统性风险 (5)(二)创新疫苗研发达不到预期 (6)(三)技术迭代对原有格局形成的冲击 (6)第二部分财务效率 (7)一、盈利能力分析 (7)(一)销售毛利率 (7)(二)销售净利率 (8)二、营运能力分析 (8)(一)存货周转率 (9)(二)应收账款周转率 (9)三、偿债能力分析 (9)(一)企业短期偿债能力 (10)(二)企业长期偿债能力 (11)四、发展能力分析 (12)(一)总资产增长率 (12)第三部分存在主要问题及建议 (13)第一部分概述一、公司概述(一)公司简介****生物制品股份有限公司(简称“智飞”或“智飞生物”)2002年投入生物制品行业,注册资金16亿元,现有员工2000余人,资产48亿元,2010年9月在深交所挂牌上市(股票代码:300122),成为在创业板上市的民营疫苗企业,旗下四家全资子公司及一家参股子公司,其中**智飞绿竹生物制药有限公司(简称“**智飞绿竹”)及**智飞龙科马生物制药有限公司(简称“**智飞龙科马”)为高新技术企业。

(二)公司资料(三)经营范围智飞生物系一家集疫苗研发、生产、销售、配送及进出口为一体的生物高科技企业,主营的人用疫苗为国家七大战略性新兴产业,发展前景广阔。

现在售产品包括AC 群脑膜炎球菌 (结合)b型流感嗜血杆菌(结合)联合疫苗(喜贝康)、b型流感嗜血杆菌结合疫苗(喜菲贝)、A、C、Y、W135群脑膜炎球菌多糖疫苗(盟威克)、注射用母牛分枝杆菌(微卡)、A群C群脑膜炎球菌多糖结合疫苗(盟纳康)等自主产品及统一销售默沙东授权的23价肺炎球菌多糖疫苗、甲型肝炎灭活疫苗(人二倍体细胞)、四价人乳头瘤病毒疫苗(酿酒酵母)、九价人乳头瘤病毒疫苗(酿酒酵母)、口服五价重配轮状病毒减毒活疫苗(Vero细胞)等所有进口疫苗。

智飞生物2020年三季度财务风险分析详细报告

智飞生物2020年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为641,669.83万元,2020年三季度已经取得的短期带息负债为360,675.48万元。

2.长期资金需求

该企业长期投融资活动不存在资金缺口,并且可以提供412,667.75万元的营运资本。

3.总资金需求

该企业的总资金需求为229,002.08万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为140,877.43万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是530,496.37万元,实际已经取得的短期带息负债为360,675.48万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为335,686.9万元,企业有能力在3年之内偿还的贷款总规模为433,091.63万元,在5年之内偿还的贷款总规模为627,901.1万元,当前实际的带息负债合计为360,675.48万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为216,111.17万元。

不过,该资金缺口在企业持续经营1.75个分析期之后可被盈利填补。

该企业投资活动不存在资

内部资料,妥善保管第1 页共5 页。

智飞生物2020年上半年决策水平分析报告

智飞生物2020年上半年决策水平报告一、实现利润分析2020年上半年利润总额为176,344.79万元,与2019年上半年的133,983.93万元相比有较大增长,增长31.62%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

2020年上半年营业利润为177,977.06万元,与2019年上半年的137,775.34万元相比有较大增长,增长29.18%。

在营业收入迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析智飞生物2020年上半年成本费用总额为493,056.67万元,其中:营业成本为430,309.71万元,占成本总额的87.27%;销售费用为42,941.39万元,占成本总额的8.71%;管理费用为9,254.17万元,占成本总额的1.88%;财务费用为7,282.09万元,占成本总额的1.48%;营业税金及附加为3,269.3万元,占成本总额的0.66%。

2020年上半年销售费用为42,941.39万元,与2019年上半年的43,944.25万元相比有所下降,下降2.28%。

从销售费用占销售收入比例变化情况来看,2020年上半年在销售费用下降的情况下营业收入却获得了较大幅度的增长,企业采取了非常成功的销售战略,营销效率显著提高。

2020年上半年管理费用为9,254.17万元,与2019年上半年的7,973.58万元相比有较大增长,增长16.06%。

2020年上半年管理费用占营业收入的比例为1.32%,与2019年上半年的1.58%相比变化不大。

管理费用与营业收入同步增长,销售利润有较大幅度上升,管理费用支出合理。

三、资产结构分析智飞生物2020年上半年资产总额为1,448,230.94万元,其中流动资产为1,143,919.94万元,主要以应收账款、存货、货币资金为主,分别占流动资产的62.7%、30.86%和5.56%。

医药生物行业2020年三季报业绩综述:Q3业绩增速环比有所回升

医药生物行业推荐(维持)Q3业绩增速环比有所回升风险评级:中风险医药生物行业2020年三季报业绩综述2020年11月16日魏红梅SAC执业证书编号:S0340513040002电话:*************邮箱:*************.cn医药生物(申万)指数走势资料来源:东莞证券研究所,Wind 相关报告投资要点:◼医药生物行业整体业绩:2020Q3业绩增速有所回升。

2020年前三季度,SW 医药生物行业(剔除B股,共353家样本公司)实现营业总收入13519.43亿元,同比增长2.44%;实现归属于母公司股东的净利润1315.2亿元,同比增长24.84%;实现扣非归母净利润1141.7亿元,同比增长28.59%。

2020Q3,SW医药生物行业分别实现营收和归母净利润为5558.78亿元和573.85亿元,分别同比增长9.4%和39.15%,Q3业绩增速较Q1和Q2有所回升。

细分板块中,前三季度业绩表现最好的是医疗器械,主要是受益疫情。

化学原料药、生物制品、医药商业和医疗服务业绩均实现正增长,化学制剂和中药业绩仍有所下滑。

从单季业绩来看,Q3化学原料药业绩增速环比有所回落,医疗器械保持快增,化学制剂、中药、生物制品、医药商业和医疗服务业绩增速环比均有所回升。

◼子行业业绩情况如下:◼1)化学原料药:2020Q3增速有所回落。

2020年前三季度,SW化学原料药板块实现营业总收入771.85亿元,同比增长5.16%,增速同比下降3个百分点;实现归属于母公司股东的净利润125.7亿元,同比增长14.76%,增速同比下降7.7个百分点。

2020Q3,SW化学原料药板块营收和归母净利润分别同比增长2.71%和-15.67%,Q3收入增速环比回落主要受产品价格环比回落影响所致,净利润同比有所下滑主要受投资收益减少影响所致。

◼2)化学制剂:2020Q3业绩增速环比有所回升。

2020年前三季度,SW化学制剂板块实现营业总收入2242.98亿元,同比下降8.46%;实现归属于母公司股东的净利润213.87亿元,同比下降0.15%;实现扣非归母净利润171.35亿元,同比下降6.04%。

智飞生物财务报告分析(3篇)

第1篇一、引言智飞生物(股票代码:300122)作为中国生物制品行业的领军企业,主要从事疫苗的研发、生产和销售。

随着国内外市场需求的不断增长,智飞生物的业务规模也在不断扩大。

本文将对智飞生物2021年度的财务报告进行详细分析,旨在评估其财务状况、经营成果和未来发展潜力。

二、智飞生物2021年度财务报告概述1. 营业收入根据智飞生物2021年度财务报告,公司实现营业收入为人民币104.77亿元,同比增长72.58%。

这一增长主要得益于公司疫苗产品销售收入的增长,尤其是流感疫苗和肺炎疫苗的销售额大幅提升。

2. 营业成本2021年,智飞生物的营业成本为人民币72.58亿元,同比增长68.82%。

营业成本的增长主要源于原材料成本上升和产品生产规模的扩大。

3. 净利润智飞生物2021年度实现净利润为人民币20.82亿元,同比增长104.35%。

净利润的增长主要得益于营业收入的大幅增长以及成本控制措施的有效实施。

4. 资产负债表截至2021年底,智飞生物的总资产为人民币202.23亿元,同比增长24.26%。

其中,流动资产为人民币131.77亿元,同比增长22.27%;非流动资产为人民币70.46亿元,同比增长30.35%。

负债总额为人民币96.43亿元,同比增长21.42%。

资产负债率为47.58%,较上年同期略有上升,但整体财务状况稳健。

5. 现金流量表2021年,智飞生物经营活动产生的现金流量净额为人民币21.82亿元,同比增长55.13%。

投资活动产生的现金流量净额为人民币-10.24亿元,主要由于购买固定资产、无形资产和其他长期资产支付的现金。

筹资活动产生的现金流量净额为人民币4.58亿元,主要由于取得借款收到的现金。

三、财务报告分析1. 盈利能力分析智飞生物2021年度的毛利率为29.11%,较上年同期略有下降,主要由于原材料成本上升。

但净利率达到19.85%,较上年同期大幅提升,表明公司在成本控制和运营效率方面取得了显著成效。

智飞生物经营业绩

智飞生物经营业绩

摘要:

1.智飞生物公司简介

2.智飞生物的经营业绩

3.智飞生物业绩增长的原因

4.智飞生物未来的发展前景

正文:

智飞生物是我国生物制药领域的一家重要企业,主要从事疫苗、生物制品的研发、生产和销售。

公司成立于2002 年,总部位于重庆,目前已经成为国内最大的疫苗生产企业之一。

智飞生物的经营业绩在近年来一直保持稳定增长。

根据最新的财报数据显示,智飞生物的营收和净利润均实现了双位数的增长。

其中,营收同比增长13.6%,达到10.8 亿元;净利润同比增长21.6%,达到3.7 亿元。

智飞生物业绩增长的原因主要有以下几点:首先,公司不断加大研发投入,积极开发新产品。

目前,智飞生物已经拥有了多个自主知识产权的疫苗产品,包括宫颈癌疫苗、肺炎球菌疫苗等。

这些新产品的上市,为公司带来了新的增长点。

其次,智飞生物在市场营销方面也取得了显著的成绩。

公司通过优化销售渠道,提高销售效率,成功扩大了市场份额。

对于未来,智飞生物表示将继续坚持研发驱动,市场导向的发展策略,积极开拓新的业务领域,进一步提高公司的核心竞争力。

300122智飞生物2023年三季度现金流量报告

智飞生物2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为1,555,684.36万元,与2022年三季度的992,271.11万元相比有较大增长,增长56.78%。

企业通过销售商品、提供劳务所收到的现金为1,227,829.79万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的78.93%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加40,878.52万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的19.25%。

但企业增加的负债所取得的现金,仍然不能满足偿还债务的资金需求。

二、现金流出结构分析2023年三季度现金流出为1,602,635.12万元,与2022年三季度的1,064,797.16万元相比有较大增长,增长50.51%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的62.96%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有较大幅度增加,企业经营活动现金流入的稳定性提高。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;无形资产和其他长期资产收回的现金净额;收到其他与经营活动有关的现金。

现金流出项目从大到小依次是:购买商品、接受劳务支付的现金;偿还债务支付的现金;支付的各项税费;支付的其他与经营活动有关的现金。

四、现金流动的协调性评价2023年三季度智飞生物投资活动需要资金10,752.36万元;经营活动创造资金40,878.52万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度智飞生物筹资活动需要净支付资金77,076.91万元,总体来看,当期经营、投资、融资活动使企业的现金净流量减少。

五、现金流量的变化2023年三季度现金及现金等价物净增加额为负47,016.22万元,与2022年三季度负71,251.04万元相比现金净亏空有较大幅度减少,减少34.01%。

智飞生物财务分析报告(3篇)

第1篇一、引言智飞生物(股票代码:300122)成立于2001年,是一家专注于疫苗研发、生产和销售的高新技术企业。

公司主要产品包括人用疫苗、兽用疫苗、诊断试剂等。

随着我国疫苗市场的不断扩大和国际化进程的加快,智飞生物在行业内具有较高的市场份额和品牌影响力。

本报告将从智飞生物的财务状况、盈利能力、偿债能力、运营能力和成长能力等方面进行深入分析。

二、财务状况分析1. 资产负债表分析根据智飞生物2021年度财务报告,公司总资产为44.32亿元,较上年增长29.35%;总负债为22.81亿元,较上年增长35.43%。

资产负债率为51.53%,较上年上升1.83个百分点。

这表明公司在资产规模扩大的同时,负债水平也有所上升。

2. 利润表分析2021年,智飞生物实现营业收入66.61亿元,同比增长46.79%;实现归属于母公司净利润12.34亿元,同比增长88.64%。

营业收入和净利润的增长主要得益于公司疫苗产品销售收入的增长。

三、盈利能力分析1. 盈利能力指标分析(1)毛利率:2021年,智飞生物毛利率为28.06%,较上年下降1.77个百分点。

毛利率下降主要由于原材料价格上涨和市场竞争加剧。

(2)净利率:2021年,智飞生物净利率为18.35%,较上年上升3.28个百分点。

净利率上升主要得益于公司产品销售收入的增长和成本控制。

2. 盈利能力分析结论智飞生物盈利能力较强,毛利率和净利率均处于行业较高水平。

尽管毛利率有所下降,但净利率仍保持稳定增长,表明公司具有较强的盈利能力。

四、偿债能力分析1. 偿债能力指标分析(1)流动比率:2021年,智飞生物流动比率为1.71,较上年下降0.14。

流动比率下降表明公司短期偿债能力有所减弱。

(2)速动比率:2021年,智飞生物速动比率为1.27,较上年下降0.07。

速动比率下降表明公司短期偿债能力有所减弱。

2. 偿债能力分析结论智飞生物短期偿债能力有所减弱,但整体偿债能力仍处于较好水平。

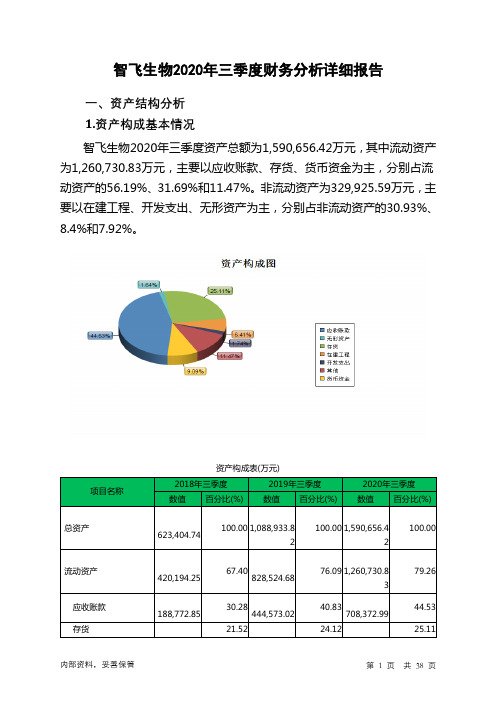

智飞生物2020年三季度财务分析详细报告

智飞生物2020年三季度财务分析详细报告一、资产结构分析1.资产构成基本情况智飞生物2020年三季度资产总额为1,590,656.42万元,其中流动资产为1,260,730.83万元,主要以应收账款、存货、货币资金为主,分别占流动资产的56.19%、31.69%和11.47%。

非流动资产为329,925.59万元,主要以在建工程、开发支出、无形资产为主,分别占非流动资产的30.93%、8.4%和7.92%。

资产构成表(万元)项目名称2018年三季度2019年三季度2020年三季度数值百分比(%) 数值百分比(%) 数值百分比(%)总资产623,404.74 100.00 1,088,933.82100.00 1,590,656.42100.00流动资产420,194.25 67.40828,524.6876.09 1,260,730.8379.26应收账款188,772.85 30.28444,573.0240.83708,372.9944.53存货21.52 24.12 25.11134,138.42 262,659.36 399,466.18货币资金87,402.35 14.02110,644.38 10.16144,564.329.09非流动资产203,210.49 32.60260,409.1423.91329,925.5920.74在建工程43,138.78 6.92 88,490.68 8.13 102,039.9 6.41 开发支出10,983.49 1.76 18,575.3 1.71 27,722.68 1.74 无形资产25,565.98 4.10 24,292.89 2.23 26,117.09 1.642.流动资产构成特点企业流动资产中被别人占用的、应当收回的资产数额较大,约占企业流动资产的56.19%,应当加强应收款项管理,关注应收款项的质量。

企业营业环节占用的资金数额较大,约占企业流动资产的32.28%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

智飞生物2020年三季度财务分析综合报告

一、实现利润分析

2020年三季度利润总额为112,912.03万元,与2019年三季度的72,789.06万元相比有较大增长,增长55.12%。

利润总额主要来自于内部经营业务,企业盈利基础比较可靠。

在营业收入迅速扩大的同时,营业利润也迅猛增加,但这主要是应收账款的贡献,应当关注应收账款的质量。

二、成本费用分析

2020年三季度营业成本为232,459.68万元,与2019年三季度的148,662.94万元相比有较大增长,增长56.37%。

2020年三季度销售费用为38,949.18万元,与2019年三季度的26,918.7万元相比有较大增长,增长44.69%。

从销售费用占销售收入比例变化情况来看,2020年三季度销售费用增长的同时收入也有较大幅度增长,并且收入增长快于销售费用增长,企业销售费用投入效果理想,销售费用支出合理。

2020年三季度管理费用为4,905.39万元,与2019年三季度的4,646.58万元相比有较大增长,增长5.57%。

2020年三季度管理费用占营业收入的比例为1.21%,与2019年三季度的1.77%相比有所降低,降低0.56个百分点。

营业利润有所提高,管理费用支出控制较好。

2020年三季度财务费用为3,759.06万元,与2019年三季度的2,452.29万元相比有较大增长,增长53.29%。

三、资产结构分析

2020年三季度应收账款出现过快增长。

从流动资产与收入变化情况来看,与2019年三季度相比,资产结构没有明显的变化。

四、偿债能力分析

从支付能力来看,智飞生物2020年三季度经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

企业负债经营为正效应,增加负债有可能给企业创造利润。

五、盈利能力分析

内部资料,妥善保管第1 页共3 页。