“双层股权结构”控制公司经典案例:Facebook

公司采用双重股权结构海外上市案例研究

摘要股权结构是现代企业治理结构的关键,是均衡企业权利与利益的重要体制。

按照我国《公司法》的规定,我国目前实施的是同股同权的股权结构。

然而最近几年,随着互联网行业的高速发展,许多行业巨头纷纷选择双重股权结构远赴海外上市。

2014年5月22日,J公司在美国纳斯达克证券交易所的开市钟正式敲响,成为了继腾讯、百度之后中国第三大互联网上市公司,其被关注的焦点之一便在于J公司上市采用的双重股权结构。

然而,J公司选择的这种非同股同权的股权结构方式,一直被中国大陆及港交所拒之门外。

本文第一部分叙述了研究背景、研究意义、国内外研究现状等内容,对案例的背景进行了叙述;第二部分对相关概念及理论基础进行了介绍,为全文提供理论基础;第三部分对J公司的基本情况进行了介绍,同时对J公司的融资过程进行了梳理,简要分析了J公司选择海上上市的理由;第四部分针对J公司的双重股权结构进行了合理性的分析,J公司选择海外上市融资势在必行,双重股权结构正好恰到好处的解决了股权融资与控制权转移风险之间的矛盾。

同时,对双重股权结构将为J公司带来的发展与隐患提出了自己的意见。

最后得出结论,在我国众多企业利用监管套利而走向国外资本市场的大背景下,我国是否也应适当放宽对双重股权结构的限制。

但是,一个不能忽视的前提就是我们必须建立一个双重股权结构相适应的监管制度,严格把握控制权的界限,尽可能的维护外部股东和普通投资者的权利,以维护资本市场环境的稳定。

关键词:双重股权结构;超级投票权;股权融资;ABSTRACTOwnership structure is the key of modern corporate governance structure and an important system to balance the rights and interests of enterprises. According to the provisions of the Company Law of our country, the equity structure with the same shares and the same rights is currently implemented in our country. However, in recent years, with the rapid development of the Internet industry, many industry giants have chosen dual ownership structure to list overseas. On May 22, 2014, the opening bell of J Company formally sounded on the NASDAQ Stock Exchange in the United States, becoming the third largest Internet listed company in China after Tencent and Baidu. One of the focuses of attention is the dual ownership structure adopted by J Company. However, the non-identical ownership structure chosen by J Company has been rejected by mainland China and Hong Kong Stock Exchange.The first part of this paper describes the research background, research significance, research status at home and abroad, and describes the background of the case; the second part introduces the relevant concepts and theoretical basis to provide the theoretical basis for the full text; the third part introduces the basic situation of J company, combs the financing process of J company, and briefly analyses the choice of J company. The fourth part analyses the rationality of J company's dual ownership structure. It is imperative for J company to choose overseas listing financing. The dual ownership structure just resolves the contradiction between equity financing and control right transfer risk. At the same time, the author puts forward his own opinions on the development and hidden dangers that the dual ownership structure will bring to J Company.Finally, the conclusion is drawn that, under the background that many enterprises in our country use regulatory arbitrage to go to foreign capital markets, whether our country should appropriately relax the restrictions on dual ownership structure. However, a premise that can not be ignored is that we must establish a dual ownership structure to adapt to the regulatory system, strictly grasp the boundaries of control rights, as far as possible to maintain the rights of external shareholders and ordinary investors, in order to maintain the stability of the capital market environment.Key words: dual ownership structure;super voting rights;equity financing;目录摘 要 (I)ABSTRACT (II)第1章 绪论 (1)1.1研究背景及意义 (1)1.1.1 研究背景 (1)1.1.2 研究意义 (1)1.2研究方法和内容 (2)1.2.1研究方法 (2)1.2.2研究内容 (2)1.3文献综述 (4)1.3.1国外研究现状 (4)1.3.2国内研究现状 (5)1.3.3研究评述 (5)第2章 双重股权结构的基本概念和理论基础 (7)2.1双重股权结构的基本概念 (7)2.2双重股权结构的理论基础 (7)2.2.1不完全契约理论 (7)2.2.2信息不对称理论 (8)2.2.3两权分离理论 (8)第3章 J公司案例概述 (9)3.1 J公司简介 (9)3.2 J公司的融资过程 (10)3.2.1优先股融资 (10)3.2.2普通股融资 (11)3.2.3海外上市 (12)3.3 J公司海外上市动因分析 (13)第4章 J公司海外上市案例分析 (15)4.1 J公司双重股权结构分析 (15)4.2 J公司选择双重股权结构的合理性分析 (18)4.2.1 J公司双重股权结构适用的价值分析 (18)4.2.2 J公司选择双重股权结构的正当性 (20)4.3 J公司选择双重股权结构海外上市后的发展与效应分析 (21)4.3.1选择双重股权结构海外上市后J公司的公司发展 (21)4.3.2双重股权结构为J公司发展带来的正面效应 (25)4.3.3双重股权结构为J公司发展带来的负面效应 (27)第5章 研究结论与启示 (29)5.1研究结论 (29)5.2启示 (31)参考文献 (32)作者简历 (35)后记 (36)第1章绪论1.1研究背景及意义1.1.1 研究背景现代企业股权结构的设置和企业控制权的归属是现代股份经济制度不可或缺的重要元素之一,其不同的安排状况对公司的治理结构、业务绩效和产权性质起到关键性的作用。

论双重股权结构在我国企业的运用

论双重股权结构在我国企业的运用双重股权结构是指在一家公司中,不同股份所具有的投票权不同,即便持有相同股份数量的股东在投票权上也不同。

双重股权结构在国际上也有一些成功案例,如Google、Facebook等,这些大型科技公司都采用了双重股权结构,可以说这一结构对于公司的发展有很大的优势。

在我国,随着资本市场的不断发展,越来越多的企业开始尝试采用双重股权结构来提升公司的竞争力和稳定性。

双重股权结构实际上是通过股份的设置来平衡不同股东的利益,提高公司的治理效率和市场竞争力。

本文将从双重股权结构的优势和运用情况来探讨其在我国企业的应用。

双重股权结构能够保护公司的长期利益。

由于双重股权结构中,创始人或核心管理团队通常持有特别股份,这些特别股份在投票权上更具有优势,可以更好地保护公司的长期利益。

由于中国企业家的股权结构设置的特殊性,双重股权结构为创始人和核心管理团队提供了更多的控制权,能够更好地保护公司的长期发展利益,防止被短期投机资本所控制。

双重股权结构能够提高公司的治理效率。

在传统的股权结构下,股东之间往往存在着复杂的利益冲突,很难达成共识。

而采用双重股权结构后,创始人或核心管理团队可以通过持有特别股份来掌握更多的投票权,这样就可以更好地推动公司的战略决策和管理执行,提高公司的治理效率。

双重股权结构也能够增强公司的抗风险能力。

在市场环境波动较大的情况下,采用双重股权结构的公司往往能够更加稳健地度过危机。

这是因为创始人或核心管理团队持有特别股份,能够更加靈活地应对市场环境的变化,保护公司的长期利益和发展方向,降低股权激励的逆向效应,维护公司的整体利益。

双重股权结构也并非完美无缺,它也存在一定的局限性和挑战。

在实践中,双重股权结构可能导致公司治理风险加大,公司的创始人或核心管理团队可能因掌握绝对控制权而产生利益寻租行为。

双重股权结构也可能造成公司内部的权力失衡和内部冲突,影响公司的稳定发展。

在我国,由于经济体制的不断改革和资本市场的持续健康发展,双重股权结构逐渐成为越来越多企业的选择。

facebook案例分析报告

Facebook 创业案例分析——立足于其融资历程的分析Facebook于2012年5月18日晚上市,发行价38美元,开盘42.05美元,收盘38.23美元。

继而成为全世界关注的焦点。

其市值估值在1000亿超越因特尔成为各大科技公司中的第三位。

而在facebook发展的八年中,马克-扎克伯格也像一般创业者一样,经历了几轮投资。

但他成功的避免了一般创业者可能犯的错误,成功的掌握了facebook的掌控权,而未被投资人过多的左右。

这很大程度上也是facebook顺利发展的重要因素。

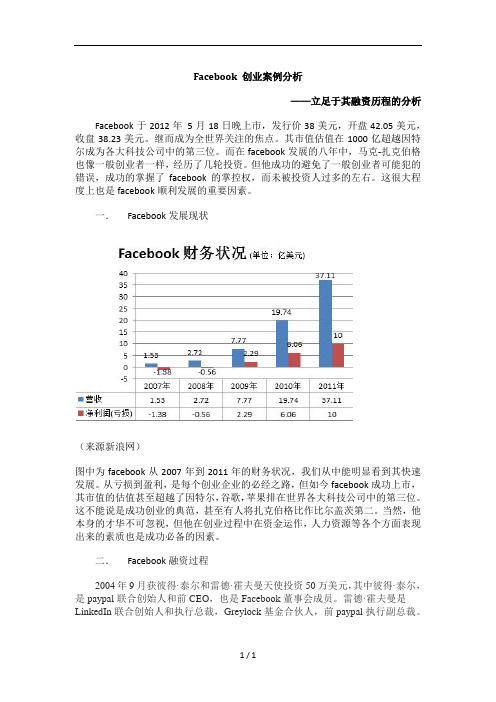

一.Facebook发展现状(来源新浪网)图中为facebook从2007年到2011年的财务状况,我们从中能明显看到其快速发展。

从亏损到盈利,是每个创业企业的必经之路,但如今facebook成功上市,其市值的估值甚至超越了因特尔,谷歌,苹果排在世界各大科技公司中的第三位。

这不能说是成功创业的典范,甚至有人将扎克伯格比作比尔盖茨第二。

当然,他本身的才华不可忽视,但他在创业过程中在资金运作,人力资源等各个方面表现出来的素质也是成功必备的因素。

二.Facebook融资过程2004年9月获彼得·泰尔和雷德·霍夫曼天使投资50万美元,其中彼得·泰尔,是paypal联合创始人和前CEO,也是Facebook董事会成员。

雷德·霍夫曼是LinkedIn联合创始人和执行总裁,Greylock基金合伙人,前paypal执行副总裁。

2005年5月A轮融资获1270万美元,Accel Partners、马克·平卡斯、雷德·霍夫曼参与;其中马克·平卡斯是Zynga联合创始人,SupportSoft创始人和前CEO.2006年4月B轮融资获2750万美元,Greylock Partners、Meritech Capital Partners、Founders Fund参与。

C轮系列融资2007年10月,获微软投资2.4亿美元2007年11月,获李嘉诚6000万美元投资2008年1月,获European Founders Fund投资1500万美元2008年3月,获李嘉诚6000万美元投资2008年5月,获TriplePoint Capital 1亿美元债务投资D轮系列融资2009年5月,获DST 2亿美元投资2010年6月,获Elevation Partners 1.2亿美元投资2010年,获DST 5000万美元股权投资2011年1月,获高盛和DST 15亿美元投资(来源新浪网)图中概括了facebook的几轮融资以及facebook的市值增长。

双层股权结构在中国的适用性研究

双层股权结构在中国的适用性研究———以Facebook 的双层股权结构为例严丹荔摘要:中国一直以实行“一股一权”制度为主流,在保证股权相统一的前提下,保护股东的利益。

但伴随着公司治理的发展和进程,双层股权制度逐步出现,并成为热点,本文通过案例研究的方法研究双层股权结构是否在中国适用,如何才能更好的应用双层股权制度,为其在中国的发展提供更多的建议。

关键词:双层股权制度;Facebook ;阿里巴巴伴随着阿里巴巴的上市热潮,双层股权制度以抢眼的方式进入人们的视野。

媒体评论指出:“阿里巴巴的“合伙人”让港交所陷入纠结”。

国内相关制度的缺乏,不得不让阿里巴巴到美国进行上市。

从现实意义上来说,研究双层股权制度在中国的应用问题是具有前瞻性和创新性的。

本文将从国外的双层股权制度着手,以目前较为成熟的Facebook 为例,运用案例研究的方法研究双层股权结构在Facebook 的应用,来对中国运行双层股权结构运行中可能存在的困难及问题提出一定的建议,为我国股权制度的创新提供一定的理论和现实支持。

一、国内外文献综述国外文献对于较为成熟的双层股权制度的研究则较为丰富。

其对双层股权结构的研究主要通过和单层股权结构进行对比来对其进行相关的研究。

Vishaal Baulkaran (2013)表明当管理层能够拥有超额投票权时,会计年度的年均加权平均净资产收益率。

风险:投资者不能获得折价收益,大部分情况需溢价投资。

四、优先股交易与转让公开发行优先股叫交易,非公开发行优先股叫转让。

证监会规定:公开发行的优先股可以在证券交易所上市交易。

上市公司非公开发行的优先股可以在证券交易所转让,非上市公众公司非公开发行的优先股可以在全国中小企业股份转让系统转让,转让范围仅限合格投资者。

上海证交所《优先股业务试点管理办法》规定:一是对公开发行优先股交易方面。

设置10%的价格涨跌幅限制;优先股交易信息进行单独的显示,不纳入普通股指数计算;对优先股产生异常波动情形采用特殊的认定标准。

外国有名的股权结构案例

外国有名的股权结构案例摘要:1.苹果公司(Apple Inc.)2.阿里巴巴集团(Alibaba Group)3.谷歌(Google)4.脸书(Facebook)5.亚马逊(Amazon)6.特斯拉(Tesla)正文:外国有名的股权结构案例:1.苹果公司(Apple Inc.)苹果公司是全球最具创新力和最有价值的品牌之一。

其股权结构相对简单,主要分为A 股和B 股。

A 股享有1 股1 票的投票权,而B 股则享有1 股10 票的投票权。

创始人史蒂夫·乔布斯、史蒂夫·沃兹尼亚克和罗恩·韦恩曾拥有大量的B 股,这使得他们能够对公司的决策产生重大影响。

然而,随着乔布斯的去世和沃兹尼亚克的离开,这种股权结构对公司的影响逐渐减弱。

2.阿里巴巴集团(Alibaba Group)阿里巴巴集团是我国著名的电子商务企业,其股权结构较为复杂。

公司创始人马云、蔡崇信和其他高管拥有特殊的合伙人制度,可以提名董事会的大部分成员。

此外,软银集团和亚洲投资者持有大量的A 类普通股,而马云和其他创始人则持有大量的B 类普通股,这种结构使得公司创始人能够保持对公司的控制。

3.谷歌(Google)谷歌是全球最大的搜索引擎公司,其股权结构同样具有一定的特殊性。

谷歌采用双层股权结构,分为A 类普通股和B 类普通股。

A 类普通股享有1 股1 票的投票权,而B 类普通股则享有1 股10 票的投票权。

创始人拉里·佩奇和谢尔盖·布林以及CEO 桑达尔·皮查伊拥有大量的B 类普通股,这使得他们能够对公司的决策产生重大影响。

4.脸书(Facebook)脸书是全球最大的社交网络公司,其股权结构与谷歌类似,也采用双层股权结构。

创始人马克·扎克伯格和其他高管拥有大量的B 类普通股,这使得他们能够对公司的决策产生重大影响。

2016 年,脸书宣布将进行股票分拆,将B 类普通股转换为无投票权的A 类普通股,以解决公司内部权力过于集中问题。

双重股权结构下的中小投资者利益保护基于Facebook收购WhatsApp的案例研究

1、完善信息披露制度:要求上市公司在采用双重股权结构时,充分披露其 具体内容和潜在风险,帮助中小投资者更好地了解公司治理结构和经营风险。

2、加强监管力度:对采用双重股权结构的上市公司进行定期评估,确保其 治理结构和经营行为符合法律法规和会计准则的要求,保护中小投资者的合法权 益。

3、完善相关法律:通过完善公司法和证券法等法律法规,明确双重股权结 构的合法地位,同时对损害中小投资者利益的行为进行严格的法律制裁。

2、数据泄露风险:Facebook和WhatsApp在数据处理方面的做法迥异。如果 这两家公司的数据不能得到有效整合,可能会导致数据泄露风险增加。这种情况 一旦发生,中小投资者的利益将受到损害。

四、双重股权结构下中小投资者 利益保护措施

针对双重股权结构下中小投资者利益受损的问题,政府和监管部门可以采取 以下措施进行防范和保护:

二、双重股权结构与公司治理

双重股权结构是指上市公司同时发行具有不同表决权比例的A类和B类股票。 其中,A类股票通常由股权结构设计可以使公司在筹集资金的同时,保障创始人和管理层的控制权。

然而,双重股权结构也容易导致中小投资者利益受损。由于中小投资者持有 的A类股票表决权比例较低,他们往往无法有效地参与公司决策,导致自身利益 易受损害。

二、创始人控制权保持与投资者 利益保护

创始人对于公司的控制权保持可以确保公司在变化的市场环境中保持稳定和 持续发展。然而,如果创始人过度控制公司,可能会对投资者利益造成潜在的威 胁。在评估创始人控制权保持对投资者利益的影响时,我们需要考虑创始人的领 导能力和公司的治理结构。

例如,苹果公司的史蒂夫·乔布斯作为创始人,通过其独特的领导能力和对 公司的热爱,成功地保持了对公司的控制权。然而,乔布斯的强势领导也引发了 外界对其是否损害了投资者利益的质疑。这一案例提醒我们,创始人控制权保持 是一把双刃剑,既可能为公司带来稳定和发展,也可能对投资者利益造成潜在威 胁。

脸书公司股权激励方案

论文方法有哪些在学术研究中,论文方法是非常重要的一部分,它直接关系到研究的可信度和科学性。

论文方法是指研究者在进行科学研究时所采用的一系列科学方法和技术,以及具体的研究步骤和程序。

下面将从实证研究方法、定性研究方法、定量研究方法等几个方面来详细介绍论文方法。

首先,实证研究方法是指通过实证数据来进行研究的方法。

这种方法通常包括实验研究、调查研究、观察研究等。

实验研究是通过对研究对象进行实验来获取数据,以验证假设或者理论。

调查研究则是通过问卷调查、访谈等方式来获取数据,从而对某一现象或问题进行深入研究。

观察研究是通过观察研究对象的行为、情况等来获取数据,以揭示事物的规律和特点。

实证研究方法的优点是能够获取客观、可靠的数据,但也存在着实验环境受限、数据收集和分析较为复杂等缺点。

其次,定性研究方法是指通过描述和分析研究对象的特征、性质等来进行研究的方法。

定性研究方法通常包括案例研究、文献研究、现象研究等。

案例研究是通过对一个或多个案例进行深入研究,以揭示某一现象或问题的内在规律和特点。

文献研究是通过对相关文献资料进行搜集和分析,以获取研究对象的相关信息和数据。

现象研究是通过对某一现象或问题进行深入观察和描述,以揭示其特征和规律。

定性研究方法的优点是能够深入挖掘问题的内在含义和规律,但也存在着研究结论难以量化、研究结果难以验证等缺点。

最后,定量研究方法是指通过对研究对象进行数量化的研究方法。

定量研究方法通常包括统计分析、数学建模、实证研究等。

统计分析是通过对数据进行统计描述和分析,以揭示数据之间的关系和规律。

数学建模是通过建立数学模型来描述和分析研究对象的特征和规律。

实证研究是通过对研究对象进行实证研究,以获取客观、可靠的数据。

定量研究方法的优点是能够获取客观、可靠的数据,但也存在着数据收集和分析较为复杂、研究结果难以深入挖掘等缺点。

综上所述,论文方法包括实证研究方法、定性研究方法、定量研究方法等多种方法。

海外上市公司的双重股权结构分析

海外上市公司的双重股权结构分析双重股权结构是指公司设立两类股份,一类是普通股份,另一类是特殊股份。

普通股份一般由普通股东持有,享有一般的权利和利益。

而特殊股份则由特殊股东持有,他们享有特殊权益和利益。

这种双重股权结构的设立可以通过特殊股份持有人对公司的经营和决策产生不同程度的影响,从而实现控制权和经济利益的分离。

海外上市公司的双重股权结构在不同的国家和地区有其独特的特点和规定。

本文将以美国、中国和欧洲为例,就海外上市公司的双重股权结构进行分析。

就美国来说,双重股权结构是美国上市公司的一种常见现象。

在美国,公司可以通过双重股权结构来实现创始人或控股股东对公司的长期控制。

Facebook上市时采取了双重股权结构,创始人马克·扎克伯格持有特殊股份,拥有绝对控制权。

这样,创始人可以在公司发展中保持其独特的愿景和经营理念,而不受其他股东的干扰。

这种双重股权结构在一定程度上有利于创业公司的发展和创新,但可能也会对公司的治理和股东权益产生一定的影响。

就中国而言,双重股权结构在中国上市公司中也较为常见。

这主要得益于中国证监会在2005年发布的《上市公司股权多元化发展指引》中的相关规定。

根据这些规定,新三板公司可以通过特殊股份的设立,在保持控制权的引入战略投资者,加强公司的战略合作和资源整合。

中国也有一些上市公司采取双重股权结构,通过设立H股或海外上市来实现境外投资者的参与。

阿里巴巴集团在香港上市时,采取了H股和A股双重股权结构,既满足中国国内投资者的需求,又吸引了境外投资者的关注。

就欧洲而言,双重股权结构的情况则较为复杂和多样化。

在欧洲,不同国家之间存在较大的差异。

瑞士和荷兰等国家对双重股权结构持较为宽松的态度,而法国和德国则对此持较为严格的看法。

一些欧洲公司通过跨境上市的方式,在境外市场设立特殊股份,以实现控制权与资本市场的对接,增强国际竞争力。

海外上市公司的双重股权结构具有一定的优势和不足之处。

其一方面可以实现创始人或控股股东对公司的长期控制,促进公司的创新和发展;另一方面可能对公司的治理和股东权益产生一定的影响,容易引发相关的争议和纠纷。

外国有名的股权结构案例

外国有名的股权结构案例【原创版】目录1.股权结构的概念与重要性2.外国著名股权结构案例概述3.案例一:阿里巴巴的合伙人制度4.案例二:谷歌的 AB 股结构5.案例三:Facebook 的股权结构及投票权6.案例四:亚马逊的双层股权结构7.总结:外国股权结构案例对我国的启示正文【股权结构的概念与重要性】股权结构是指企业股份的分配方式和比例,它反映了公司的权力和利益分配。

一个合理的股权结构对于公司的治理、发展和稳定具有重要意义。

在现代企业制度中,股权结构对于企业的成功起着关键性作用。

【外国著名股权结构案例概述】本文将分析四个外国著名公司的股权结构案例,包括阿里巴巴、谷歌、Facebook 和亚马逊。

这些案例均具有显著的特点,为国内外企业提供了有益的借鉴。

【案例一:阿里巴巴的合伙人制度】阿里巴巴的股权结构以合伙人制度为核心,这种制度保证了公司创始人及核心团队在公司治理中的控制权。

合伙人拥有提名董事会成员的权利,这使得阿里巴巴能够在快速扩张的同时,保持公司文化的稳定和核心价值观的传承。

【案例二:谷歌的 AB 股结构】谷歌采用了 AB 股结构,这种结构使得公司创始人及核心团队在公司决策中具有较大的话语权。

谷歌的 A 类股具有 1 票投票权,而 B 类股具有 10 票投票权。

通过这种设计,谷歌创始人拉里·佩奇和谢尔盖·布林在公司扩张过程中仍然能够保持对公司战略方向的控制。

【案例三:Facebook 的股权结构及投票权】Facebook 采用了双层股权结构,其 A 类股具有 1 票投票权,B 类股具有 10 票投票权。

这种结构使得公司创始人马克·扎克伯格在公司决策中具有较大的控制权。

此外,Facebook 还设有一个特别投票权,使得扎克伯格在涉及公司重大决策时能够行使否决权。

【案例四:亚马逊的双层股权结构】亚马逊同样采用了双层股权结构,其 A 类股具有 1 票投票权,B 类股具有 10 票投票权。

为了让扎克伯格保持控制权,FB 最近都做了什么?

为了让扎克伯格保持控制权,FB 最近都做了什么?虽然扎克伯格只持有 Facebook 不到 20% 的股份,但是却绝对控制这家公司。

有报道显示,Facebook 正在调整公司章程,确保如果有一天扎克伯格离开公司,将不再能够继续在幕后操纵公司。

扎克伯格对 Facebook 的控制来自特殊的股权结构。

跟传统企业常见的按照出资比例决定投票权不同,美国科技公司一般采用双股权结构,Facebook 也是如此。

Facebook 发行的股票分为 A 类股和 B 类股,外部投资者一般持有 A 类股票每股只有 1 票投票权,而管理层持有的 B 类股票每股则有 10 票投票权。

另外,Facebook 2012 年 2 月公布的招股书显示,一些外部股东把约 30.5% 的股票所拥有的投票权代理给了扎克伯格,加上扎克伯格自己的投票权,他就拥有对这家自己创立的公司绝对的控制权。

之前,Facebook 曾宣布要把公司的股票改成三层股权结构,也就是在现在的 A B 两种股票之外再发行一种新的 C 类股票,这类股票完全没有投票权。

这个 C 类股票的决议将在 6 月 30 日投票,因为扎克伯格绝对控制着 Facebook,这项决议几乎没什么可能不通过。

按照之前的公司章程,扎克伯格离开公司或者意外身故,他的遗产继承人在继承资产的同时,对公司的控制也会一并转移。

Facebook 此番修改公司章程,未来只要他不再是公司 CEO,他的股票就会变成普通股票。

现在,Facebook 的股东和投资人都选择绝对相信这位创始人,但他们也不愿意这家公司变成一家世袭的公司。

很多人认为,Facebook 这种股权结构是公司早期合伙人肖恩·帕克为保护扎克伯格的创造。

实际上,这种事在科技公司里很常见。

Google,也就是现在的 Alphabet 也是双层股权结构。

公司创始人佩奇和布林持有大约13% 的股票,但是拥有超过 54% 的投票权。

中国公司百度也差不多是这种模式。

海外上市公司的双重股权结构分析

海外上市公司的双重股权结构分析双重股权结构是指上市公司的普通股持有人并不拥有同等的公司控制权,而是以另外一种特殊的股权类型为代表的其他股东所拥有的公司控制权更大。

双重股权结构的典型例子就是美国的优先股和非优先股。

在这个结构下,非常常规的股票交易所发行的股票被称为普通股,股东拥有投票权和权益分配权。

优先股则可视为特殊股份,它们提供的是优先权利和其它权益,但没有投票权。

除此之外,还存在着一些进一步的衍生版本。

在世界范围内,许多知名企业都采用了双重股权结构,比如Facebook、Google、阿里巴巴、腾讯等公司。

它们的股权结构特别注重维护公司创建者或成员控制的大部分或全部股权,以保持他们的控制权和市场竞争力。

这类公司往往以其非凡的创新成果、行业领导者的地位和卓越表现来吸引投资者,而不是通过市场竞争获取控制权。

双重股权结构在不同国家有不同的实践。

美国等西方国家对其应用比较开放,但亚洲等国家则相对保守。

在中国,由于在公司治理和监管上的不足,执行双重股权结构存在许多风险和不确定性,所以一直以来被禁止。

然而,目前在中国证券业的实践中,对双重股权结构适用的限制已经逐步被打破,一些设置了控制层意味的A股公司已被允许在海外上市并同时保留控股权。

所以,这类海外上市公司的双重股权结构越来越受到广泛关注和讨论。

利:1.创始人、董事长和CEO可以持有特权股份,确保他们对公司的控制权和稳定的发展机会;2.拥有双重股权结构的公司通常会注重长期战略和持续性增长,因为创始人可以在实现利益和规模化方面发挥长期领导力;3.可以帮助保护企业免受不需要或与企业资源無法兼顾的短期利益诉求的影响;4.可能增加股东的收益,因为创始人通常会专注于公司的长期战略发展。

弊:1.优先股的特权股东可以随意控制普通股股东,优先股股东可以通过其控股权来进行自我扩大化,从而增加普通股股东的风险和减少其收益;2.双重股权结构可能导致创始人和董事会权力过于集中,影响公司的治理和透明度,从而降低监管和外部干预的可能性;3.这种结构可能削弱公司的竞争力,因为它通常与流通股股东部分的投票权的保障相对应,这使得流通股股东在公司决策中的影响力被削弱。

著名创业公司的股权分配案例解读

著名创业公司的股权分配案例解读曾风光无限的“千夜”旅游曾于获得中关村兴业的1000万投资,市场估值达到5000万。

创始人冯钰反思千夜倒闭的原因时认为,“其实问题核心还是股份结构不合理”。

股权分配问题对于创业企业是不得不面临的问题。

而且,在最开始如果没有处理好,很可能为今后的创业失败埋下隐患。

有的人认为该平均分配,事实上,最错误的做法是股权五五分,五五分的结果是没有分配决定权。

在开始的蜜月期可能不会产生争执,正所谓可以共患难,难以同甘苦。

到了一定阶段,出现分歧的时候,如果有没有一个人拥有绝对的控制权,可能谁也不服气谁,最终的结果就是分道扬镳,创业失败。

基于公司法规定的的股权1/2的决议规则和2/3的特别决议规则,相对理想的股权分配是持1/2以上股权,更理想是2/3以上。

本文试图解释实际中有些具体的操作问题。

本文分为三个部分。

一是创始人的股权。

二是员工的股权。

三是众筹的股权。

最后分享三家著名创业公司的股权分配案例。

1.创始人的股权1.1确定创始人。

创始人是承担了风险的人。

判断创始人的简单方法是看,拿不拿工资,如果在最开始,都不能支付工资给你,那你就是创始人。

1.2创始人的身价如何确定。

1.2.1初始(每人均分100份股权)。

我们给每个人创始人100份股权。

假设加入公司现在有三个合伙人那么一开始他们分别的股权为100/100/100。

1. 2.2召集人(股权增加5%)。

召集人可能是CEO、也可能不是CEO,但如果是他召集了大家一起来创业,他就应该多获得5%股权。

假设A是召集人。

那么,现在的股权结构为105/100/100。

1. 2.3创业点子及执行很重要(股权增加5%)。

如果创始人提供了最初的创业点子并执行成功,那么他的股权可以增加5%(如果你之前是105,那增加5%之后就是110.25%)。

1. 2.4迈出第一步最难(股权增加5%-25%)。

如果某个创始人提出的概念已经着手实施,比如已经开始申请专利、已经有一个演示原型、已经有一个产品的早期版本,或者其他对吸引投资或贷款有利的事情,那么这个创始人额外可以得到的股权,从5%到25%不等。

双重股权结构下的中小投资者利益保护——基于Facebook收购WhatsApp的案例研究

双重股权结构下的中小投资者利益保护——基于Facebook收购WhatsApp的案例研究双重股权结构下的中小投资者利益保护——基于Facebook收购WhatsApp的案例研究近年来,随着互联网的迅猛发展,投资者对于科技公司的投资需求也逐渐增加。

然而,随之而来的是股权结构的复杂化,以及中小投资者面临的利益保护问题。

本文将以Facebook收购WhatsApp的案例为例,探讨双重股权结构下的中小投资者利益保护问题,并提出相关建议。

一、案例背景2014年,Facebook宣布以160亿美元的价格收购即时通讯应用程序WhatsApp。

然而,这项交易引起了一些投资者的担忧,因为WhatsApp采用了双重股权结构,创始人拥有特殊的股权和决策权,这可能使得中小投资者的利益受到损害。

二、双重股权结构的优缺点双重股权结构是一种常见的股权安排形式,通过给予创始人特殊的股权和决策权,以保证公司的长期发展和创新。

它的优点包括:1)创始人可以保持对公司的控制,有利于长期战略规划;2)可以吸引优秀的创始人和高管加入公司,确保公司的稳定和持续发展。

然而,双重股权结构同时也存在一些缺点。

首先,它可能导致公司的治理不够透明和公正,创始人可以独断专行,不受其他股东监督。

其次,它会削弱中小投资者的股东权益,使他们无法有效参与公司的决策和回报。

三、中小投资者利益保护挑战及建议在Facebook收购WhatsApp的案例中,中小投资者面临着如下挑战:1.信息不对称:由于创始人拥有特殊的股权和决策权,中小投资者无法获得与他们的权益相对应的信息,导致信息不对称。

建议:公司应该加强信息披露,确保所有投资者可以及时获得准确和完整的信息。

同时,监管机构应对互联网公司的信息披露进行更加全面和严格的监管。

2.股东权益受损:双重股权结构使得中小投资者的权益得不到充分保护,在公司决策中无法发挥有效作用。

建议:监管机构应加强对双重股权结构的监管,对于采用这种结构的公司进行严格审查,并要求公司设立有效的投资者保护机制,确保中小投资者能够充分参与决策和享受回报。

同股不同权的经典案例

同股不同权的经典案例随着公司治理结构和股权结构的不断演进,同股不同权结构作为一种新型的经营模式逐渐受到关注。

同股不同权结构是指在公司的股本结构中,不同的股东拥有相同的股份,但却具有不同的表决权或其他权利。

这种结构旨在通过对公司创始人或者控股股东等关键人才授予更多的表决权,从而保证公司的长期稳定发展。

同股不同权结构在全球范围内逐渐普及,特别是许多科技公司和创新型企业采取这种模式以保护公司核心技术和战略方向不受外部投资者的干扰。

然而,同股不同权结构也引发了一系列的争议和法律纠纷。

下面将介绍几个关于同股不同权的经典案例。

**Facebook**Facebook是一个典型的同股不同权的案例。

Facebook在创立之初便采取了这种股权结构,确保了马克·扎克伯格作为公司创始人和控股股东对公司的控制权。

尽管扎克伯格只拥有着公司股份的一小部分,但他却拥有绝对的表决权,从而在公司的重大决策中拥有最终的话语权。

然而,Facebook的同股不同权结构却引发了一系列的争议。

部分投资者认为这种结构削弱了公司的治理透明度和股东的权益保护,导致公司决策不受到有效监督。

尤其是在一些重大丑闻事件中,Facebook的同股不同权结构被质疑是否符合公司治理的最佳实践。

**Alphabet**Alphabet是谷歌母公司,也是一个采用同股不同权结构的知名企业。

谷歌创始人拉里·佩奇和谢尔盖·布林通过对公司的A类股票持有,拥有了绝对的控制权,这种结构确保了他们可以在公司决策中发挥关键作用。

Alphabet的同股不同权结构充分体现了创始人对公司的信心和决心,同时也确保了公司长期发展战略的有效实施。

然而,这种结构也遭到了一些投资者和股东的质疑,认为这种高度集中的权力会导致公司治理风险增加,一旦出现决策失误会给公司带来更大的损失。

**Snap**Snap是一家著名的社交媒体公司,也采用了同股不同权的结构。

公司创始人埃文·斯皮格尔和鲍比·墨菲通过持有特殊的股份,拥有了公司的绝对控制权。

二元股权结构案例

二元股权结构案例二元股权结构是指公司的股权分为两类,一类是普通股,另一类是优先股。

普通股享有公司利润分配权和决策权,而优先股则享有优先分配股利和优先清偿权。

下面列举了十个二元股权结构的案例:1. Facebook:Facebook的股权结构就是二元股权结构,创始人马克·扎克伯格持有的股份属于优先股,拥有更多的决策权,而其他投资者持有的股份则属于普通股,只享有有限的决策权和利润分配权。

2. Google:Google在创立初期采用了二元股权结构,创始人拉里·佩奇和谢尔盖·布林持有的股份属于优先股,拥有更多的决策权,而其他投资者持有的股份则属于普通股。

3. Snapchat:Snapchat在上市时采用了二元股权结构,创始人埃文·斯皮格尔和罗伯特·墨菲持有的股份属于优先股,拥有更多的决策权,而其他投资者持有的股份则属于普通股。

4. Alibaba:阿里巴巴在上市时也采用了二元股权结构,创始人马云和其他创始人持有的股份属于优先股,拥有更多的决策权,而其他投资者持有的股份则属于普通股。

5. Tesla:特斯拉在上市时也采用了二元股权结构,创始人埃隆·马斯克持有的股份属于优先股,拥有更多的决策权,而其他投资者持有的股份则属于普通股。

6. 腾讯:腾讯在上市时采用了二元股权结构,创始人马化腾和其他创始人持有的股份属于优先股,拥有更多的决策权,而其他投资者持有的股份则属于普通股。

7. 美团:美团在上市时也采用了二元股权结构,创始人王兴和其他创始人持有的股份属于优先股,拥有更多的决策权,而其他投资者持有的股份则属于普通股。

8. 豆瓣:豆瓣在上市前也采用了二元股权结构,创始人陈楚生和其他创始人持有的股份属于优先股,拥有更多的决策权,而其他投资者持有的股份则属于普通股。

9. 京东:京东在上市时也采用了二元股权结构,创始人刘强东和其他创始人持有的股份属于优先股,拥有更多的决策权,而其他投资者持有的股份则属于普通股。

上市公司权力冲突的案例

上市公司权力冲突的案例案例一:小米公司创始人之间的权力争斗小米公司是一家中国的科技公司,由雷军和林斌于2024年创办。

然而,随着公司的快速发展,两位创始人之间的权力冲突开始浮现。

雷军希望保持公司的稳定和持续增长,而林斌则偏向于更加开放和创新的战略。

这些分歧导致了高层管理层的分裂,两个创始人的支持者开始在公司内部形成派系。

这种内部纷争对公司的决策和发展产生了负面影响,严重损害了公司的声誉和竞争力。

为了解决这个问题,两位创始人最终达成了共识并进行了权力重新分配,雷军成为了总裁,林斌则负责公司的战略规划部门。

通过重新确定各自的职责和权力范围,两位创始人在公司内部重新建立了和谐的合作关系,从而稳定了公司的发展。

这个案例表明,当公司的创始人之间出现权力冲突时,重要的是及时采取措施并寻找解决问题的方式。

通过重新分配权力、明确各自的职责和权力范围,可以恢复公司的秩序和稳定。

案例二:Facebook创始人之间的权力争斗Facebook是全球最大的社交网络之一,由马克·扎克伯格和他的室友创办。

然而,在公司发展初期,扎克伯格与他的室友发生了权力冲突,导致了公司的内部纷争和分裂。

扎克伯格很快意识到,他有兴趣将Facebook发展成一个全球性的企业,而他的室友则希望将公司保持在校园内的小规模。

这种分歧导致了公司内部的紧张局势,并对公司的战略和发展产生了负面影响。

最终,扎克伯格在这场权力争夺战中胜出,并成为了Facebook的CEO。

他采用了一系列措施来稳定公司的发展,并将其转变为全球范围内最具影响力的社交媒体平台之一这个案例表明,在公司中,当创始人之间出现权力冲突时,必须通过适当的决策和措施来处理。

而扎克伯格的例子证明了一个能够克服困难并有效处理内部冲突的创始人的能力的重要性。

结论:上市公司中不可避免会遇到权力冲突的情况,这在很大程度上是由于各方对公司发展和战略方向的不同观点和利益的博弈所导致的。

然而,管理者在处理这种权力冲突时应采取明智的决策和有效的措施。

海外上市公司的双重股权结构分析

海外上市公司的双重股权结构分析【摘要】海外上市公司的双重股权结构在近年来备受关注,本文首先对双重股权结构的定义和特点进行了阐述,然后探讨了海外上市公司选择这一结构的原因。

接着分析了双重股权结构的优势和挑战,并通过实际案例展示了该结构在海外上市公司的应用情况。

文章还探讨了海外上市公司调整双重股权结构可能带来的影响。

对海外上市公司双重股权结构的发展趋势进行了展望,并给出了对于双重股权结构的启示和未来研究方向。

本文旨在为读者提供对海外上市公司双重股权结构的全面理解,以便更好地了解和应对这一重要议题。

【关键词】双重股权结构、海外上市公司、优势、挑战、实践案例、调整、影响、发展趋势、启示、研究方向1. 引言1.1 海外上市公司的双重股权结构分析海外上市公司的双重股权结构分析是当下国际金融领域的热点话题之一。

双重股权结构指的是公司股份的所有制结构中存在两种或以上不同的股权类别,这些股权类别在投票权、红利分配、公司治理等方面存在差异。

海外上市公司选择双重股权结构的主要原因包括维持创始人或控股股东对公司的控制权、防止被收购、保持企业文化和价值观的稳定等。

双重股权结构的优势在于可以集中权力、保护核心利益、提高灵活性,但也会带来挑战,如公司治理问题、激励机制不完善等。

海外上市公司双重股权结构的实践案例有许多,比如谷歌的A 类和C类股票、Facebook的A类和B类股票等。

调整双重股权结构将对公司治理、股东权益产生影响。

未来,海外上市公司双重股权结构可能会趋于多样化,监管机构将加强监管力度,同时需要进一步研究双重股权结构对公司治理和价值创造的影响。

2. 正文2.1 双重股权结构的定义和特点双重股权结构是指公司的股权结构中存在两类股份,一类是普通股,另一类是特权股。

普通股通常是普通投资者持有的普通股份,而特权股则由公司创始人、管理团队或其他特定人群持有。

双重股权结构的特点主要包括以下几点:1. 控制权分离:双重股权结构将公司的所有权和控制权分为两部分,普通股股东拥有公司的所有权,而特权股股东则拥有更多的控制权,如决策权和管理权。

双层股权结构(AB股)的故事

双层股权结构(AB股)的故事近日,新加坡修订相关上市法律,为上市公司实行双层股权结构(AB股)提供了施行空间。

新加坡交易所的上市资讯委员会预计,未来几周内,新交所将允许上市公司实行双层股权结构,以此提高自身在首次公开发行(IPO)的竞争力。

这也是新加坡市场死气沉沉,在股票成交额下降之际,注入新的游戏规则,正竭力吸引大型上市交易努力的写照。

相比较于港交所就双层股权面临的反对声音浪潮,新交所的举动“快人一步”抢得先机。

这双层股权结构究竟为何可以增加证券交易所竞争力,又是如何运作,它的优劣,与阿里巴巴采用的“合伙人制度”有何不同,以下为我整理的内容,供大家参考。

双层股权结构(或者AB股)如何运作双层股权架构(Dual-class share structure),即将股票分为A/B两个层次,对外部投资者发行的A股有1票投票权,而管理层持有的B股每股有N票(假设每股有10票投票权,则管理层有10倍于其持股比例的投票权),这使得采用双层股权架构的公司管理层牢牢掌控着对公司的管理事宜,外部投资者很难掌握话语权。

为何受到支持1.提供交易所在证券市场的竞争力。

优质的初创企业往往寻求采用双层股权制度以保持创始人团队对公司的控制权。

而交易所对于公司这样做法的态度也影响公司决定在哪个交易所上市。

比如港交所就阿里巴巴提出的合伙人制度,虽然接受但也提出若干限制。

最后双方不欢而散,阿里巴巴远走美国,在纽约上市,港交所就这样眼睁睁放走一个大客户。

2.满足企业管理层的反并购需求。

企业管理层掌握公司控制权,能够有效克服投票权分散的情况,避免被恶性并购。

这样一来公司具有强大对外谈判底气,在公司发生并购时,谋取一个更高并购价格,使全体股东获得更高的并购溢价。

3.有利于公司长远发展。

因为当控股权掌握在创始股东手中,创始股东可以安排长远投资行为和发展目标以增加公司整体价值,避免单纯追求短期市值而急功近利的投资行为。

反对声音的基础1.它挑战了传统公司法的同股同权原则和股东民主原则。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

扎克伯格:靠“双层股权结构”牢牢控制公司

美国去年上市的几家具有影响力的社交媒体和互联网公GroupOn、Zynga、LinkedIn、Facebook等无一例外采取了一种叫做“双层股权结构”的设计,通过将股票分为A、B两种,放大B类股的投票权,创始人和管理层通过持有B类股以确保控制权。

以Facebook为例,通常情况下,互联网公司在完成3轮融资后,公司的创始人就不再能够完全掌握公司的控制权了。

而Facebook经过10次融资后,扎克伯格依然牢牢控制公司,以28%的股权却能掌握58.9%的投票权,有什么秘诀吗?

这一切均源于其实行的独特双层股权结构,背后的功臣是Facebook的联合创始人肖恩·帕克(Sean Parker)。

即使扎克伯格同Google、LinkedIn等硅谷创始人一样,不愿意让公司上市,因为上市同样也意味着被资本绑架,不能像上市前那样完全按照自己的意愿决定公司战略。

但经历十轮融资之后,Facebook的股东人数越来越多,美国证券法规定,如果股东人数达500人以上,公司必须公开财务报告,成为公众公司,亦即上市。

Facebook的上市已经不可避免。

此前,由于帕克的保驾护航,扎克伯格仍然牢牢控制董事会的投票权,但上市之后,随着IPO公开发行大量股票,扎克伯格的投票权(控制权)势必将被稀释,怎么才能避免这种情况的出现呢?通过借鉴其它互联网公司的天才设计,尤其是与其情况类似的硅谷骄子—Google 上市时的设计,Facebook采用了双层股权结构,但并非完全照搬,而是针对其弊端进行了有效改进。

2009年11月25日,Facebook宣布重大事项—调整公司的股权结构,将所有股份分为两个级别:A级和B级。

A级股和B级股在分红派息,以及出售时的现金价值上完全一致,唯一的区别就是代表的投票权不一样。

根据Facebook的方案,公司此前向所有投资者发行的股份均为A 级股,这些股份在Facebook上市后将自动转换为B级股,其投票权是

A级股份的10倍;而在公司IPO的时候所有公开发行的股票将均为A 级股—也就是说,公众投资者是不可能买到具有额外表决权的B级股

的。

但若IPO上市之后现有股东选择出售股份,那么这些股份将被自动转换为A级股,这就确保了现有股东的表决权不会因IPO而稀释。

而根据Facebook招股书中所披露,截至2011年12月31日,Facebook上市前共发行了1.17亿股A级股和17.59亿B级股(包括此前所有已发行优先股转换的B级股,这部分B级股占5.46亿股)。

其中,公司创始人、董事长兼首席执行官马克·扎克伯格(Mark燴uckerberg)持有5.34亿B级股,占B级总数的28.4%。

但这个比例并不能确保扎克伯格的绝对控制权,所以Facebook 在其双层股权结构的设计还加入了一个表决权代理协议(voting agreement)。

根据Facebook招股书中披露的内容,此前十轮投资Facebook的所有机构和个人投资者,都需要同Facebook签订这份表决权代理协议,同意在某些特定的需要股东投票的场合,授权扎克伯格代表股东所持股份进行表决,且这项协议在IPO完成后仍然保持效力。

这部分代理投票权为30.5%,加上其本人所拥有28.4%的B级股,扎克伯格总计拥有58.9%的投票权,实现对Facebook的绝对控制权。