美国研究生课程-福利管理401K基础知识

美国401k退休计划

美国 401k 退休计划被视为全球最成功的退休金计划——美国401k 退休计划的中国版正在酝酿中。

那么,什么是401k 计划?401K 计划在整个美国养老体系中有什么样的地位?目前401k 退休计划的现状如何?美国现行的养老金体系由三大支柱组成。

政府强制执行的社会保障计划面向全社会提供基本的退休生活保障,覆盖全国96%的就业人口,是这个多层次体系的第一支柱。

由企业雇主或者公共部门雇主出资,带有福利的雇主养老金计划构成了养老保障体系的第二支柱。

第三支柱是个人自行管理的个人退休账户,是一种由联邦政府通过提供税收优惠而发起、个人自愿参与的补充养老金计划。

社会基本养老保险作为联邦政府强制性的保障制度,具有广覆盖和低水平等特点。

社会养老保险基金的滚存余额全部投资于联邦政府债券,禁止投资于股票资产,从不越“雷池半步”。

截至2009 年末,美国社会养老保险基金的累积额为2.2 万亿美元。

个人退休账户(IRA)作为美国养老体系的第三支柱,是一种居民长期储蓄工具,具有税收优惠、缴费灵活和投资自由等诸多优势,成为近年来美国私人养老金资产持续增长的主要来源。

截至2009 年末,IRA 资产余额为4.2 万亿美元,是美国私人养老金资产中的最大部分,39.3%的美国家庭拥有IRA 账户。

二战以来,美国雇主养老金计划获得了持续快速的发展,目前已成为美国养老体系的中坚支柱,雇主养老金计划发展的大潮流就是从DB 型计划向DC 型-401(K)计划的转变。

401k 退休计划不是全民福利计划401k 退休计划是美国在1980 年代对私人企业退休金制度改革的产物。

过去,美国不少私人企业采取“大锅饭”式员工退休金制度,特别是有工会组织的行业比较倾向这种退休体系,在这种体系下员工的所有退休金都由雇主来承担。

1978 年,美国私人公司41%的人员参与这种退休福利体系,2008 年比例下降到21%。

这种退休福利对员工有利,但却加重了雇主的经济负担,不利于企业的发展和扩张。

美国的401K计划详细介绍

401K计划介绍简介按该计划,企业为员工设立专门的401K账户,员工每月从其工资中拿出一定比例的资金存入养老金账户,而企业一般也按一定的比例(不能超过员工存入的数额)往这一账户存入相应资金。

与此同时,企业向员工提供3到4种不同的证券组合投资计划。

员工可任选一种进行投资。

员工退休时,可以选择一次性领取、分期领取和转为存款等方式使用。

401k退休计划不是全民福利计划401k退休计划是美国在1980年代对私人企业退休金制度改革的产物,这一退休计划取代了过去由雇主一方单独为雇员提供退休福利的局面,形成了雇主与雇员共同负担退休福利的格局。

因401k退休计划涉及到退休投资延税的问题,税务局专门制定条例,相关内容在401k 部分,因此这一退休计划也被称之为401k退休计划。

该计划是美国最为普遍的就业人员退休计划,该计划的受惠者主要是私人企业的雇员,2011年美国60%接近退休年龄的家庭拥有401k退休计划。

401k退休计划无疑是美国私人企业为员工提供的一种退休福利,但它既不是普及到私营企业每一个人的退休福利计划,也不是政府主导的全民社会福利计划。

2008年美国退休老人能够领取到退休金(包括401k退休计划)的人数只占退休老人总数的34.2%。

社会安全金仍是大多数美国人退休后最主要的收入来源,而401k退休计划起到了相当大的辅助作用。

不过在美国进入“婴儿潮”时代退休高峰后,401k退休计划在老人退休后的收入来源上将起到更大作用,因为他们是401k退休计划推行后最早的受益者。

私企放弃“大锅饭”式员工退休金制度过去,美国不少私人企业采取“大锅饭”式员工退休金制度,特别是有工会组织的行业比较倾向这种退休体系,在这种体系下员工的所有退休金都由雇主来承担。

1978年,美国私人公司41%的人员参与这种退休福利体系,2008年参与这种退休体系的私人公司人员比例下降到21%。

这种退休福利对员工有利,但却加重了雇主的经济负担,不利于企业的发展和扩张。

美国退休金知多少?401K是美国人最常用的退休金计划之一

美国退休金知多少?401K是美国人最常用的退休金计划之一如果有人问美国的养老金制度是怎样的,相信许多人都能想到一个既熟悉又陌生的名字:401K。

401K是美国人最常用的退休金计划之一,然而它远非美国养老金体系的全部。

其实,美国的养老体系由三大体系组成,社会保险福利(Social Security Benefit);部分公司和政府的退休金(Pension Plan);以及个人参与缴费的401K和IRA。

在美国,如果不提前打理好自己的养老金账户,退休后的生活质量难免不会大打折扣。

今天,让我们一起全面了解美国的各种养老金计划,帮助您选择合适的养老金计划。

1、社会保险福利(Social Security Benefit)社会保险福利起源于上世纪20年代末的大萧条时期,由罗斯福总统建立。

所有公司雇佣的职员都强制参与,将税前收入的一定比例(目前是6.2%)交给美国政府。

大家工资支票(Paycheck)上的FICA(Federal Insurance Contribution Act) Tax就是这一项。

FICA Tax有一个上限,在2014年,个人收入当中最多只有$117,000美元要交税,超出部分不需交税。

这个上限会根据通胀调整,2015年的上限是$118,500。

参与缴费的民众在交满一定期限后在退休后会领取相应的退休福利。

这个期限目前是40个季度,也就是10年。

跟国内的交满15年很像,但是美国是允许中间有中断,总共缴费的季度够了40就行。

美国社会保险福利现在面临的问题也和中国的社保很像,越来越入不敷出,照目前的趋势,社会保险福利机制要么会破产,要么退休人员领取福利的年龄会延后,要么退休人员的福利会大幅减少。

所以,要想退休后过得舒服,决不能仅仅指望社会保险福利。

2、部分公司和政府的退休金(Pension Plan)公司和政府的退休金容易和401K混淆,但其实两者的区别十分明显。

首先,退休金不需要雇员参与缴费,而401K则需要员工将自己的收入存入。

美国的401K计划及其启示

美国的401K计划及其启示提要作为社会保障制度第二支柱的企业年金制度,其对基本养老保险制度的补充功能越来越受到政府与社会的关注。

美国企业年金制度经历了一百多年的发展,而其中颇具特色的401K计划,以其独特的优势在养老保险制度中所占的地位日趋重要。

在我国人口老年化程度不断加剧的今天,研究美国的401K计划具有重要的借鉴意义。

关键词:企业年金;401K计划;雇主;雇员中图分类号:F27文献标识码:A一、401K计划简要介绍作为社会保障重要内容之一的“养老保险”制度在经历了多年的发展、成熟后,普遍面临一个迫切的问题是急速膨胀的保险费用压力和它对经济发展的制约,迫使各国政府开始对运行多年的养老保险制度重新进行基本评估和调整。

现在,理论界普遍认可的是养老保险的“三支柱”理论,即国家基本养老保险方案为第一支柱;根据在雇佣期间形成的权利来计算的企业养老金形式为第二支柱;第三支柱为个人储蓄。

国家通常以税收优惠的方式促进第二和第三支柱的发展,当然也不排除采取某些强制性措施和一定程度的行政干预。

比较典型的案例是美国政府于1976年开始推行的401K计划,一种由“合格”的企业为雇员提供的享受“税收优惠”的养老金方案,属于第二支柱中最为流行的一种形式。

401K年金计划是从“现金或延迟安排(简称CODA)”这种早期的企业年金计划发展而来的。

401K计划按美国联邦《税收法》中第401条第(K)项计划建立起来的一种职业养老金计划。

与一般养老金计划不同的是,此项计划规定雇员的缴费及其收益可以延迟纳税,而且该部分税前缴费除非发生某些特殊情况外不可提前取款,否则将被要求补税和缴纳罚款。

401K计划自1978年在美国退出来以来,经历了近30年的发展。

以其在税收、管理、投资运作等方面的一系列优点而得到迅速发展,日益成为美国职业养老金计划中一个非常重要的组成部分。

总的说来,401K计划具有如下特点:1、享有税收优惠。

在401K计划中,个人缴纳的款项是从应收毛收入中直接扣减,即在税前缴费,同时赚取的收益也可以享受延迟纳税,所以个人账户的余额会迅速增加。

美国401K条款及对中国发展企业年金的借鉴

美国401K条款及对中国发展企业年金的借鉴美国401K条款及对中国发展企业年金的借鉴引言近年来,随着中国经济的快速发展和人口老龄化问题的日益突出,中国社会保障体系中养老保险的改革问题备受关注。

而企业年金作为一种重要的养老金制度模式,在中国的发展也面临着许多挑战和困惑。

本文将以美国401K条款为例,探讨其特点及对中国发展企业年金的借鉴意义。

一、美国401K条款的背景和特点美国401K条款是美国个人退休计划中的一种,可以让雇主和雇员对雇员个人退休金进行贡献,并在收益增值时享受税收优惠。

下面将从背景和特点两个方面探讨401K条款。

背景:20世纪70年代,美国养老金计划面临着严重的资金不足问题,政府无力承担全部养老金支付的责任。

为了促进个人储蓄和投资,政府推出了401K条款,将养老金的责任转移到雇主和个人身上。

特点:首先,401K条款具有灵活性。

根据个人的意愿,参与者可以选择将一部分或全部薪水用于养老金储蓄,并可以经常调整储蓄数额。

其次,401K条款鼓励个人储蓄和投资,可以选择不同的投资选项,包括股票、债券、基金等,根据个人风险承受能力和投资目标进行投资。

此外,401K条款还享有税收优惠,参与者可以在缴税前进行储蓄,缩小课税基础,而且在退休时,根据获得的收益进行征税。

二、中国发展企业年金的挑战和困惑中国企业年金制度自改革开放以来取得了一定的进展,但仍然面临着诸多挑战和困惑。

首先,企业年金在法律法规和政策层面上尚不完善。

虽然我国已颁布了《企业年金暂行办法》,但在养老保险法、税法等法律法规方面还存在一些空白和不完善之处,这给企业年金的发展带来了诸多制度性障碍。

其次,企业年金缺乏足够的参与意愿。

在企业角度,社会保障体系相对完整,企业的养老保险责任已经得到履行;在个人角度,缺乏足够的养老意识和储蓄能力,对企业年金的投入也相应较少。

再次,企业年金投资运营的难题突出。

由于投资渠道受限,资本市场不发达,企业年金的投资选择有限,风险和收益也相应受到限制。

美国退休金计划401K、IRA、RothIRA─基础篇不怕少年苦,就怕老来穷

美国退休金计划401K、IRA、RothIRA─基础篇不怕少年苦,就怕老来穷你是否曾疑惑过为何美国退休老年人生活似乎都很无忧无虑?怎么没工作还能吃喝玩乐样样来?其实这都跟美国健全的退休养老金制度相关!美国养老保险制度至今已有200多年历史,其中最普遍的就是401K与IRA,但到底两者间的特色、差异、好处为何?又该如何选择呢?本篇参考咕噜旗舰商家互惠财富‧互惠保险SKY VISION INSURANCE专家提供的资讯与专业咨询,带领大家深入认识401K与IRA这些让人既熟悉又陌生的名词,现在就开始为自己准备优质退休生活!PS.本篇未具任何财务效力,若有任何问题请与专业人士进行咨询。

★ 退休后的退休金来源 (不考量低收入福利金与个人金融房地产投资):〰️1 社会安全保险金(Social Security Tax):由政府主导并强制实施的联邦退休金制度,适用于所有在美国合法工作10年以上的美国人与绿卡持有人,所有公司雇佣职员都需强制参与,将税前收入的一定比例(6.2%)交给美国政府,2018年个人收入至多$128,400需要缴此税,超出部分无需缴税,因此一人至多缴交$7960.8的社安保险金。

参与缴费的民众在交满40个季度(即10年)后,退休后即可领取相应的退休福利。

2 企业退休金计划 (401K):401K只适用于私营公司雇员,属于雇主和雇员共同出资的企业补充养老保险制度,适用于在公司有提供该福利者。

非盈利组织,如学校,也会提供类似福利,叫做403B。

·依据交税时间可分为传统型与Roth两种,每年有存入金额上限,有税收优惠,退休时始可领出(否则会有罚款),下文将有进一步说明。

3 个人退休金计划 (IRA、Roth IRA):Individual Retirement Account,是401K以外另一个美国人管理退休金的常用账户类别。

由个人负责,自愿参加的个人储蓄养老保险制度,适用于所有能在美国合法工作的美国人与绿卡持有人,任何有收入(Earned Income) 的个人都能开立IRA账户。

美国401K条款及对中国发展企业年金的借鉴

美国401K条款及对中国发展企业年金的借鉴闻岳春1解学勤2(1.同济大学,上海 200092;2.中国太平洋财产保险股份有限公司,上海 200120)一、401K条款的含义和特征401K条款(计划)是美国著名的养老金计划,起源于20世纪70年代,是指美国1978年《国内税收法》新增的第401条K项条款(section 401K)的规定。

该条款适用于私人公司,其目的是为雇主和雇员的养老金存款提供税收方面的优惠。

该计划规定,企业为员工设立专门的401K账户,员工每月从其工资中拿出不超过25%的资金存入养老金账户;而企业属于配合缴费(即可缴可不缴),但是一般说来,大部分企业也会按照一定的比例(不能超过员工存入的数额)往这一账户存入相应的资金;计入员工个人退休账户的资金,员工在退休前,一般不得领取,但是这笔钱可以用作投资。

与此同时,企业向员工提供3到4种不同的证券组合投资计划,员工可任选一种进行投资,其收益归401K账户;当然其风险也由员工自己承担。

员工退休后能够领取多少养老金具有不确定性的特点,取决于缴费额的高低(账户资金的数量),也取决于资金管理的状况,还取决于资本市场发展的情况。

员工退休时,可以选择一次性领取、分期领取和转为存款等方式使用。

401K与一般养老金计划不同的是,法律规定该计划项目下账户内基金的任何增值均可延迟纳税,而且一旦款项被放进该计划中的个人账户,对于账户上的存款,由员工自主选择投资方式,可以购买股票、债券、专项定期存储等。

员工到59.5岁时允许提取账户上的款项,在提取存款时缴纳个人所得税。

假如欲提前提取养老金计划的存款,则提取的存款要视同为一般收入所得,按20%的税率预缴所得税,另外还要被征收10%的惩罚税。

除非是出现比如残疾、死亡、退休、雇佣关系终止等特殊情况。

新的养老金计划——401K出现后,受到了美国企业和员工的广泛欢迎,很快就发展成为缴费确定型养老金计划的主流。

自20世纪90年代以来,401K养老金计划这种个人退休账户制度正在逐步取代原有的退休金制度,成为一般美国老百姓的首选。

美国401k

美国养老保障体系包括了三个支柱:第一支柱是政府主办的社会保险[1],为退休人员提供了约为30~40%的替代率[2];第二支柱是市场化经营的补充养老保险,即享受税收优惠、由雇主资助的私营养老金计划(Employer Sponsored Retirement Plan),为退休人员提供了30~40%的替代率;第三支柱是个人养老保险及其他储蓄。

401k计划[3]是补充养老保险计划之一[4],截至2004年,积累养老金资产达2.1万亿美元[5],占当年GDP的18%[6]。

一、401k计划概述401k计划始于20世纪80年代初,是指美国1978年《国内税收法》新增的第401条k项条款的规定,适用于私人盈利性公司。

(一)主要内容401k计划是一种缴费确定型(DC)计划,实行个人账户积累制,其建立需符合一定条件[7]。

401k计划由雇员和雇主共同缴费[8],缴费和投资收益免税,只在领取时征收个人所得税。

雇员退休后养老金的领取金额取决于缴费的多少和投资收益状况。

401k计划养老金领取条件是:年满59.5岁;死亡或永久丧失工作能力;发生大于年收入7.5%的医疗费用;55岁以后离职、下岗、被解雇或提前退休。

一旦提前取款,将被征收惩罚性税款,但允许借款和困难取款[9]。

雇员在年满70.5岁时,必须开始从个人账户中取款,否则将对应取款额征税50%,这一规定目的在于刺激退休者的当期消费,避免社会落入消费不足的陷阱。

(二)运营和投资401k计划运营的参与者包括:⑴发起人,通常是雇主;⑵受托人,由企业成立养老金理事会或选择专业金融机构;⑶账户管理人,通常是金融机构;⑷投资管理人,通常是金融机构;⑸托管人,通常是银行;⑹其他咨询公司、会计机构等。

其中,扮演主要角色的是共同基金、寿险公司、银行和证券公司等金融机构。

401k计划资金可以投资于股票、基金、年金保险、债券、专项定期存款等金融产品,雇员可以自主选择养老金的投资方式。

与DB(给付确定型)计划相反,其投资风险由雇员承担。

401K计划

401K计划当您终于在美国的大公司找到了一份正式的工作,甭说有多么开心了!工作一段时间之后,突然有一天,您会收到公司给您的一些表格,让您填,说是什么退休计划之类。

无论您们公司给它取的什么名字,它大概应该是一种从您的工资中扣除一部分作为将来使用的退休金计划。

英文中被称为“401 (K) salary reduction plan”,401(K)这一名称是来自于联邦税务局的税务条款,因此,这种退休计划被简称为“401(K)计划”即是由盈利的公司设立的一种“合格的退休计划”。

比起IRA而言,401(K)计划要优越得多,首先,您可以多存入一些退休金。

以目前(1996年)的规定而言,它允许您每年从工资中存入的最高额是$9,500。

这一大笔钱可以享受联邦政府抵税和延税的税务优惠。

其次,您存入的退休金是从工资里自动扣除的,非常方便,使您不至于轻易中断储蓄,可以半强制性地为您的退休而奠定坚实的基础。

第三,绝大部分公司都会给雇员一定比例的退休金补贴,具体的数目是依据您存入的数目而定(例如根据您存入数目的百分之五十)。

这一点非常实惠,对您的退休计划具有举足轻重的作用。

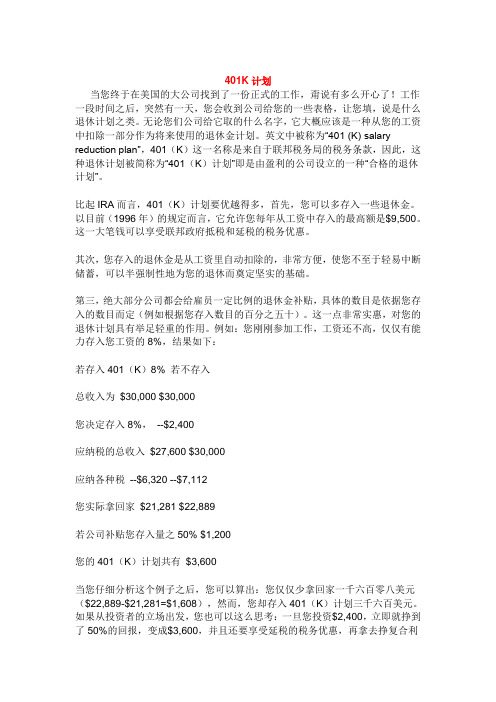

例如:您刚刚参加工作,工资还不高,仅仅有能力存入您工资的8%,结果如下:若存入401(K)8% 若不存入总收入为$30,000 $30,000您决定存入8%,--$2,400应纳税的总收入$27,600 $30,000应纳各种税--$6,320 --$7,112您实际拿回家$21,281 $22,889若公司补贴您存入量之50% $1,200您的401(K)计划共有$3,600当您仔细分析这个例子之后,您可以算出:您仅仅少拿回家一千六百零八美元($22,889-$21,281=$1,608),然而,您却存入401(K)计划三千六百美元。

如果从投资者的立场出发,您也可以这么思考:一旦您投资$2,400,立即就挣到了50%的回报,变成$3,600,并且还要享受延税的税务优惠,再拿去挣复合利息呢!如此投资下去几十年之后,您将会有一笔惊人的退休金。

美国的401K计划及其启示

进第二和第三支柱的发展, 当然也不排 除 计 划 具有 如 下特 点 :

采 取某 些 强 制 性 措 施 和 一 定 程 度 的行 政

司, 年金的资产必须与雇主的资产分离而

1 享 有税 收优 惠 。 在 4 1 、 0 K计 划 中 , 委托 给 某 一 托管 人 管 理 , 管 人 再 按 照 与 托

度看,非政府组织是一种社会的 “ 白组织” 行 与调控 能力 的大小;从外职业 的角度来看, 组 蒙古社会科学( 汉文版)20.. ,074

3 为 , 样一种新型 的组 织形态 : 围绕某 织环境是个人职业生涯开始发展的根本条件 , 【 曹爱军. 是这 它是 】 公共服务中N0的融入: G 对价值理

提 要 作为社会保障制度第二支柱

的企业年金 制度 , 其对基本养老保 险制度

的补充功能越来越受 到政 府与社会 的关 注。 美国企业年金制度经历 了一百 多年的 发展 , 而其 中颇具特 色的 4 1 划, 0K计 以其

美国 O 计划及其启示 的4 1 K

口文 / 蒋杭君

独特 的优 势在养老保 险制度 中所 占的地

一

“ 社会价值链 ”这一价值链可能是具有公益 是个人职业发展的外部促动力 。因此, ( 在社区 性的诉求【 . J 经济体制改革,092 】 20..

中 图分 类 号 :2 文 献 标 识码 : F7 A

一

41 0 K年 金 计 划是 从 “ 金 或延 迟 安 现

排( 简称 C D ) 这种早期 的企业年金计 企 业 雇 主 通 常 为 雇 员 提 供 相 当于 雇 员 缴 OA”

划 发 展而 来 的 。 0 K计 划 按 美 国联 邦 僦 费一定比例的匹配缴 费。 41 34 1 、 0 K计 划采 取 从薪 酬 中 自动 扣 除

美国401k计划以及对我国的启示

美国401k计划以及对我国的启示摘要:随着人口的老龄化,我国国家基本养老保险面临巨大的压力和挑战。

为了减轻国家基本养老保险的负担,国家鼓励企业建立企业年金。

但是,由于起步较晚,我国企业年金制度还不够完善,迫切需要进行改革。

本文选择美国401k计划作为研究对象,为国内企业年金改革提供借鉴,因为美国建立企业年金有100多年的历史,而其中占据重要地位的就是401k计划。

关键字:401K 养老保险企业年金一、401k计划基本介绍美国是最早施行养老金制度的国家之一,其内容包括基本养老保险(政府主导)、企业补充养老保险(雇主主导)和个人储蓄性养老计划三方面内容,常被人们形象地称为“三条腿的板凳”。

其中企业补充养老保险已有120年的历史,是养老金制度中历史最早的。

美国的企业补充养老保险又可分为给付(或待遇)确定型计划(DB)和缴费确定型计划(DC)两大类。

长期以来,DB计划一直占据主导地位。

DB计划保证退休雇员退休后能够获得固定的退休金,由于DB计划通常由雇主供款,雇员不需供款,另外,雇主还需对基金投资承担主要责任;同时,由于DB计划不为雇员建立个人账户,雇员无权用退休基金进行投资。

此外,DB计划还附带一些限制,规定必须在本企业工作10年以上者,退休时才能领取到退休金。

因而,近年来,新建立的DB计划在逐年减少。

八十年代以后,雇主和雇员纷纷将目光投向了DC计划。

DC计划下,不保证雇员退休后的退休金领取额,雇员需缴费,雇主进行匹配缴费,为参加计划的雇员建立账户,由雇员对账户资金进行风险投资,同时承担投资风险。

在所有参加DC计划的雇员中,有四分之三参加的是401k计划,政府称其为现金或延迟安排(CODA)退休计划。

401k计划产生于1978年,实施于1980年,它与美国政府试图建立一个可持续、有效的养老保险体系的理念是一脉相承的。

本文将对401k计划进行详细研究,对于中国养老金制度改革、企业年金制度发展具有重要意义。

美国研究生课程薪酬管理自由福利课件

目录

• 薪酬管理概述 • 薪酬体系设计 • 福利管理 • 薪酬与绩效管理 • 薪酬管理的挑战与解决方案 • 案例分析

01

薪酬管理概述

薪酬管理的定 义

薪酬管理的重要性

提高员工满意度

01

促进企业绩效

02

吸引和留住人才

03

薪酬管理的历史与发展

传统薪酬管理

以职位为基础的薪酬体系,强调职位等级和资历。

薪酬结构设计

薪酬结构设计是根据企业战略和员工 需求,制定薪酬构成和各部分比例的 过程。

VS

薪酬结构设计需要考虑员工绩效、能 力、职位等级等因素,以激励员工提 高工作积极性和绩效。

薪酬调整机制

03

福利管理

福利的定义与种类

福利的定义 福利的种类

福利的重要性

提高员工满意度

福利可以满足员工在物质和精神上的需求,提高员工的工作满意 度和忠诚度。

企业C的福利管理案例

THANKS

感谢观看Biblioteka 绩效管理的定义与重要性绩效管理的定义

绩效管理的重要性

薪酬与绩效的关联性

薪酬与绩效的关联性是指将员工的薪酬与他们的工作 表现和业绩挂钩,以激励员工更好地完成工作。

建立合理的薪酬与绩效关联性可以提高员工的积极性 和工作动力,促进个人和组织的业绩提升。

绩效管理的实施流程

设定目标

明确组织和个人需要达到的目标,确保目标 具有可衡量性、可达成性和挑战性。

要点二

详细描述

薪酬不公可能由于职位评估不准确、薪酬体系设计不合理、 管理层主观偏见等原因造成。解决薪酬不公问题需要建立 科学的职位评估体系、完善薪酬制度、加强管理层培训等 措施。

林羿教授401KPPT

开放型集合计划的发起人:专业养老金服务公司或金融机构。

开放型集合计划地参加人:任何企业。 开放型集合计划的发起人必须将自己的员工包括在集合计划中。

401(k)集合计划的基本结构(续)

401(k)集合计划提供“一站到齐”的配套服务,包括受托管理 (trustee),账户管理(record-keeping),投资管理及选择,投 资咨询(面向参加员工),托管和其他所有的养老金计划管理 (plan administration)服务。 集合计划发起人单方面完全负责挑选配套服务中的计划管理人 (常常自己承担)、受托管理人,账户管理人、投资管理人、投 资顾问及托管人。

美国401(k)集合计划概况

小型企业不愿为员工建立养老金计划的主要原因:(1)所要求的专业知识及承担的法律责任太高深、 太繁重;(2)建立和管理计划的成本和费率太高。 请看下图的显示:

100.00% 90.00% 80.00% 70.00%

66.90% 19.00% 38.90%

23.50%

60.00% 50.00% 40.00% 30.00% 20.00%

33.10% 81.00% 61.10%

83.00%

拥有退休 金计划

76.50%

未拥有退 休金计划

10.00% 0.00%

自我雇用并且员工年龄 非21 64岁 私营雇主:1 位员工 -9 私营雇主:1 00位员工 0-1 私营雇主:1 00位以上员工

17.00%

公务员

7800万员工没有退休金计划

Source: Prudential, Employee Benefit Research Institute, Issue Brief No. 336, November 2009

美国401(k)计划对我国企业年金发展的启示

美国401(k)计划对我国企业年金发展的启示摘要:中国企业年金制度的建立是中国社会的热点问题,尽管对其进行了积极的探索并取得了进展,但不得不承认,进一步发展的道路还很漫长。

中国作为较晚倡导企业年金的国家应该利用后发优势,借鉴国外的成功经验,采纳适合自己的发展模式,并在此基础上思考中国企业年金制度的自我创新的方向。

标签:企业年金;401(k)计划;半强制型一、美国企业年金制度构架及特点美国的退休制度至今已有70年历史。

它由雇员、雇主、政府共同建立。

以个人责任为主,雇主和政府的责任为辅。

雇主年金计划在美国人退休收入中占有重要地位。

劳动者退休收入的35.3%来自企业年金。

它虽不是强制保障,但对任何职工无歧视,普惠员工。

政府通过税收激励的方式,使不少企业选择实惠有效的年金计划作为吸引和留住优秀雇员的关键福利。

年金类型有两种:收入确定型和缴费确定型。

其中缴费确定型的发展更突出。

它将大部分资产投资于资本市场,特别是股票市场,股市十几年的强劲增长使参与人获得了可观的投资收益。

探讨美国缴费确定型年金计划不得不提及401(K)计划。

它已成为该国养老保险体系中最重要的组成部分。

其重要特征是它将资金运用自由权给予雇员。

退休金多少与缴费数量和投资方式有关。

美国年金计划制度有其自身特点:1.计划的建立不是雇主的慈善,而是应承担的对劳动力使用的补偿,是满足劳动力在工资以外的需求。

美国年金法要求用于退休计划的经费必须专款专用,不能挪作它用,否则不能享受税惠。

ERISA规定采取预先积累基金方式,为年金财务预作准备。

即在雇员退休前设立退休信托基金,工作期间定期提转现金到信托基金中。

2.年金计划包括对资助人的要求。

资助人可以是雇主、劳工组织或共同设立的组织。

资助人年金计划资产同自身资产隔开,置于独立的第三人,并由其支付年金。

以防止资助人挪用或破产使受益人无从收益。

3.投资选择广泛。

政府为年金制定投资菜单。

对投资工具和资产组合、投资偏好进行分析,确定投资类别。

员工福利与退休计划 401K

• 401(k)计划的主要内容

• 雇主同时也是计划的资助人,雇主会根据雇员工作 年限等因素对雇员给予补充缴费,但是,比例较低。 雇主缴费也享有税收优惠,雇员一定年限(5-7年) 后才获得全额权益。由于是税前缴费,而且政府不 对该账户的投资收益征税,在受益人退休提取资金 时才征税(退休后的税级较低),递延纳税带来的 税收优惠大大刺激了401(k)计划的发展。雇员退 休时,可以从以下三种办法中任选一种领取待遇: (1)一次全部支取,但要纳税,税率约为25%;(2) 按月支取,按月纳税,税率为10%—15%;(3)转存 银行储蓄账户,不需要纳税。

• 美国401(K)计划的内容

• 出现和发展。401(K)计划起源于20世纪 80年代初税法修改、相关免税条款的出台, 其名称来自《税收法》第401(K)节,它 允许职工将一部分税前工资存入一个储蓄 计划,积累至退休后使用,在此基础上, 一个新的养老金计划401(K)开始出现, 并受到广泛欢迎,很快发展成为缴费确定 型计划的主流。

Hale Waihona Puke • 401(k)计划的主要内容

• 作为员工福利计划,雇主是401(k)计划的发起 人,负责计划的设计和管理。 • 只要有5个以上的雇员参与,就可以成立401(k) 计划。雇员授权雇主扣缴税前工资的一部分存入 雇员个人的401(k)账户。金额由雇员自己确定, 但是不能超过工资的25%,且每年最高不得超过 9500美元(1997年标准)。除了个别情形外,401 (k)计划成员在59.5岁以前不能提取这笔款项, 否则,不但要照章纳税,而且还要缴纳10%的罚金。

美国研究生课程-福利管理 safe harbor

MINITAB, INC. 401(K)RETIREMENT PLANSAFE HARBOR NOTIFICATION TO ELIGIBLE EMPLOYEESThis is an annual notice and only applies to the Plan Year beginning on January 1, 2013.This notice covers the following points:•How much you can contribute to the Plan;•What other amounts the Employer will contribute to the Plan for you; and•When your Plan account will be vested (that is, not lost when you leave your job), and when you can receive a distribution of your Plan account.You can find out more information about the Plan in the Plan's Summary Plan Description (SPD). You can obtain a copy of the SPD from the Plan Administrator.I.Employee deferral contributionsYou are allowed to defer a portion of your compensation to the Plan. These amounts are referred to as deferrals and are held in an account for you. When you are permitted to take a distribution from the Plan, you will be entitled to all of your deferrals, as adjusted for any gains or losses. The type of compensation that may be deferred under the Plan is explained in the section of the Summary Plan Description entitled "What compensation is used to determine my Plan benefits?" (this is in the Article entitled "COMPENSATION AND ACCOUNT BALANCE").You may elect to defer a percentage of your compensation each year instead of receiving that amount in cash. However, your total deferrals in any taxable year may not exceed a dollar limit which is set by law. The dollar limit may increase each year for cost-of-living adjustments.The Administrator will notify you of the maximum percentage you may defer.If you are at least age 50 or will attain age 50 during a calendar year, then you may elect to defer additional amounts (called "catch-up contributions") to the Plan. These are additional amounts that you may defer, up to an annual limit imposed by law, regardless of any other limits imposed by the Plan.You may make either Regular 401(k) deferrals (pre-tax) or Roth 401(k) deferrals (after-tax). Your election regarding the amount and type of deferrals is irrevocable with respect to any deferrals already withheld from your compensation. If you make Regular 401(k) deferrals, your deferrals are not subject to income tax until distributed from the Plan. If you make Roth 401(k) deferrals, your deferrals are subject to income tax at the time of deferral. The Roth 401(k) deferrals, however, are not taxed when you receive a distribution from the Plan. In addition, if the distribution of Roth 401(k) deferrals is considered "qualified," then the earnings on the deferrals will not be subject to income tax when distributed from the Plan. Distributions from your Roth accounts will be considered "qualified" only if the distribution is on account of attainment of age 59 1/2, death or disability, and the distribution must not occur prior to the end of the 5-year participation period that begins with the first taxable year for which you made a Roth 401(k) deferral to the Plan, or if earlier, the first taxable year for which you made a Roth 401(k) deferral to another Roth 401(k) plan or Roth 403(b) plan that you rolled over to this Plan. Both types of deferrals are subject to Social Security taxes at the time of deferral. Your Employer will deduct the Social Security taxes, and in the case of Roth 401(k) deferrals will deduct income taxes, from your remaining compensation.II.Employer Safe Harbor Contribution ElectionTo help you make an informed decision on the level of your own salary deferral contributions, if any, your Employer must inform you about the contributions it will make to the Plan. Your Employer has elected to make the following contribution:Safe Harbor Matching Contribution.In order to maintain "safe harbor" status, your Employer will make a safe harbor matching contribution equal to 100% of your salary deferrals that do not exceed 3% of your compensation plus 50% of your salary deferrals between 3% and 5% of your compensation. This safe harbor matching contribution is 100% vested.For purposes of calculating the safe harbor matching contribution, your compensation and deferrals will be determined on a payroll period basis.III.Other Employer ContributionsIn addition to the above, other contributions may be made to the Plan. You should review the Article of the SPD entitled "EMPLOYER CONTRIBUTIONS" for details regarding these other contributions.IV.VestingThe following is a general explanation of the vesting provisions of the Plan. More details can be found in the Article of the SPD entitled "VESTING."100% vested contributions.You are always 100% vested (which means that you are entitled to all of the amounts) in your accounts attributable to the following contributions:•salary deferrals including Roth 401(k) deferrals and catch-up contributions•rollover contributions•matching contributions•profit sharing contributions•safe harbor contributionsV.Distribution provisionsThe Plan and law impose restrictions on when you may receive a distribution from the Plan. Below is general information on when distributions may be made under the Plan. See the SPD for more details, including details on how benefits are paid. Also, at the time you are entitled to receive a distribution, the Plan Administrator will provide you with a notice explaining the rules regarding the taxation of the distribution.You may elect to have your vested account balance distributed to you as soon as administratively feasible following your termination of employment. However, if the value of your vested account balance does not exceed $1,000, then a distribution will be made to you regardless of whether you consent to receive it.You may also withdraw money from the Plan from certain accounts if you have reached age 591/2, if you have reached your Normal Retirement Age, or if you have an immediate or heavy financial need.However, there are various rules and requirements that you must meet before any withdrawal is permitted. See the Article in the SPD entitled "DISTRIBUTIONS PRIOR TO TERMINATION" for more details.You may withdraw money at any time from your rollover account.If you were/are: (i) a reservist or National Guardsman; (ii) called to active duty after September 11, 2001; and (iii) called to duty for at least 180 days or for an indefinite period, you may take a distribution of your elective deferrals under the Plan while you are on active duty, regardless of your age. The 10% premature distribution penalty tax, normally applicable to Plan distributions made before you reach age 59 1/2, will not apply to the distribution. You also may repay the distribution to an IRA, without limiting amounts you otherwise could contribute to the IRA, provided you make the repayment within 2 years following your completion of active duty.VI.Administrative procedures for affirmative electionsThe amount you elect to defer will be deducted from your pay in accordance with a procedure established by the Administrator.The procedure will require that you enter into a written salary deferral agreement after you satisfy the Plan's eligibility requirements.You may elect to defer your salary as of your entry date or on each subsequent payroll period. Such election will become effective as soon as administratively feasible. Your election will remain in effect until you modify or terminate it.You are permitted to revoke your salary deferral election any time during the Plan Year. You may make any other modification as of each payroll period or in accordance with any other procedure that your Employer provides. Any modification will become effective as soon as administratively feasible after received by the Administrator.In addition to any other election periods provided above, you may make or modify a salary deferral election during the 30-day period immediately preceding the Plan Year for which this notice is being provided. For the Plan Year you become eligible to make deferrals, you may complete a salary deferral agreement during a 30-day period that includes the date you become eligible.If you decide to start or change your salary deferral, you must complete the salary deferral agreement and return it to the Plan Administrator.VII.InvestmentsRight to direct investment/default investment.You have the right to direct the investment of your "directed accounts" in any of the investment choices explained in the investment information materials provided to you.We encourage you to make an investment election to ensure that amounts in the Plan are invested in accordance with your long-term investment and retirement plans.VIII.Employer's right to terminate PlanPursuant to the terms of the Plan, your Employer has the right, at any time, to terminate the Plan. Termination of the Plan will result in the discontinuance of all contributions to the Plan (including the safe harbor 401(k) contribution) with respect to any compensation you receive after the effective date of the termination. Termination of the Plan will not affect your right to receive any contributions you have accrued as of the effective date of the termination.IX.Additional informationThis notice is not a substitute for the Summary Plan Description.The provisions of the Plan are very complex and you should always look at the Summary Plan Description if you have any questions about the Plan. If, after reading the Summary Plan Description, you still have questions, contact the Plan Administrator.You may contact the Plan Administrator at:Contact:Minitab, Inc.Address:Quality Plaza, 1829 Pine Hall RoadState College, Pennsylvania16801-3008Telephone:814-238-3280。

美国401K计划(EB2)

《美国401K计划》2005年6月底,在国务院新闻办召开的记者招待会上,中国证监会主席尚福林说:“从整体上看,在促进资本市场发展方面,政策调整还有很大的空间……我们还要学习成熟市场上的一些做法进行研究、推进。

比如说美国市场上有‘401K条款’。

这些政策在我们市场上都没有,我们还需要认真研究。

”8月初,国内各大基金公司都已收到来自中国证监会有关部门的专函,函中称:“为借鉴国际成熟基金市场发展经验、推动基金业制度创新、促进基金业进一步稳定健康发展,拟对基金业发展的有关税收问题进行专题研究,其中涉及对美国401K账户、个人退休账户(IARS)等退休保障计划的研究。

”8月28日,中国证监会副主席桂敏杰在企业年金基金管理机构的授牌仪式上发表讲话时表示,企业年金市场化运作实现了年金运作和资本市场的对接,证监会将进一步加强前瞻性研究,确保年金平稳入市。

同时他还透露证监会正在研究401K计划。

全面、完整、深入地了解美国401K计划不仅仅关系到资本市场发展,同时对促进养老保险市场发展也大有裨益。

劳动和社会保障部、财政部、国家税务总局、中国证监会、中国保险行业等部委,在推动中国式401K计划方面应该扮演一个十分重要的角色,起到十分重要的作用。

本文就从养老保障、财税政策、金融发展三个角度来认识美国401K计划。

美国401K计划:养老保障、财税政策、金融发展的混合型制度设计1刘云龙中国社会科学院金融研究所博士后流动站美国401K计划的名字取自美国国内税收局的法令中解释退休金计划的那一部分,政府称其为现金或延迟安排(CODA)退休计划,人们通常只使用其俗名401K计划。

它是国家、企业、个人三方为员工退休养老分担责任的典型制度设计。

美国政府善于“算大账”,果断地实施和不断修正《经济增长与减税调和法案》,通过税收优惠政策来推动401K计划的发展。

而401K计划也不负众望,在推动美国经济增长、经济发展、金融发展、降低基本养老保险支付的财政压力、实现社会安定等方面贡献很大。

401k计划

美国人的养老保障体系被形象地比喻为“三条 腿的板凳”。第一条腿是政府责任下的社会保 险与社会救助,它是美国人养老保障的“精神 支柱”;第二条腿是雇主责任下的雇主年金及 雇员团体保险,这是美国人养老保险的“载重 主体”;第三条腿则是家庭责任下的个人退休 储蓄与个人人寿保险,它是美国人养老的自我 保障部分。 私人年金计划又称企业补充养老保险,是雇主 为雇员提供的退休计划,其费用主要由雇主承 担,联邦政府向雇主提供税收优惠政策。目前 全美有60%的雇员参加了私人年金计划。

美国的企业养老金计划从20世纪50年代开始,发展 迅速,这对于鼓励居民储蓄、缓解劳资矛盾、吸引优 秀人才等都发挥了重要作用。1978年新修订的《国 内税收法案》,创造性地推出了401(K)计划后,美国 企业年金计划发展如虎添翼。最近20多年来,美国 公司逐步将传统的退休金体系过度到401k退休金体 系,401k渐渐成了美国退休金的主流,尤其是在私 人公司领域,大有完全替代传统退休金之势。 401(k)计划的名称来自美国《国内税收法案》第 401(k)节,它允许员工将一部分税前工资存入一个储 蓄计划,积累至退休后使用。在此基础上,一种新的 养老金计划——“401(k)”开始出现,并大受欢迎 401(K)计划,是当今美国企业年金计划的典型。

7.可随员工的工作变动而相应转移:401(k) 是一种“便携式”的养老计划,由于采取个人 帐户的管理方式,因而当401(k)的计划参与 人离开原来的企业雇主时,他可以通过以下几 种方式处理自己的401(k)帐户: (1)在此种做法可为新的雇主所接受时,可 以将帐户余额转入新企业的401(k)计划; (2)将帐户余额转入个人退休帐户(IRA), 此时不须交纳所得税及税收罚款;(3)将帐 户余额全部取出,此时参与人必须交纳所得税 及10%的税收罚款。

美国401(K)计划与IRAS运作机制研究

美国401(K)计划与IRA S运作机制研究肖汉平(中国银河证券有限责任公司研究中心,北京100032)摘要:IRA和401(k)计划分别是美国第二大和第一大退休储蓄账户。

其中,401(k)计划由于其缴费和税收延付特点,已经为越来越多的美国大中型公司采用;而IRA由于其税收优惠和操作简单,越来越多的家庭和个人利用其进行退休储蓄。

401(k)计划和IRA作为长期资金供给者在共同基金和资本市场发展中发挥了巨大的促进作用。

关键词:退休储蓄帐户;资产配置;共同基金作者简介:肖汉平,经济学博士,中国银河证券研究中心高级研究员。

中国社会经济中处于一个重要转型时期,建立有效的资本市场和社会保障体系是未来相当长一个时期中国社会面临的重要任务。

国际经验表明,资本市场发展和以养老基金为代表的机构投资者的发展存在相互促进和相互制约的关系。

我国目前资本市场发展面临的一个最大问题就是以几个投资者为代表的长期资本供给的不足,而国际上养老基金是资本市场的重要长期资本供给者,它通过直接投资资本市场或者通过共同基金或投资信托间接投资资本市场,为资本市场提供充足的长期资本供给。

本文重点考察美国养老基金市场两种规模最大的退休储蓄产品:401(k)和IRA的特点及运行机制,以期能够为中国社会保障体系的建立提供借鉴。

美国退休计划类型及制度安排以退休收入保障制度代表的雇员受益计划在美国出现和发展有二百多年历史,但退休基金在美国真正发展应该是在二十世纪中期。

当时由于战后“婴儿潮”(1946-1964年、1964-1974年出生的个人),导致人口快速增长,建立有效的退休收入保障制度在美国得到高度重视。

美国政府通过一系列的立法安排,为退休基金发展提供制度保障。

其中,税收制度安排对于促进退休基金的发展发挥了不可估量的作用。

一、美国退休计划类型美国的退休收入保障制度是由企业、个人和政府之间共同合作的结果。

大部分雇佣基础上的退休基金是由企业自愿提供的,政府通过承诺有利的税收处理支持这些自愿的就业基础的退休计划。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

See sample Fiduciary Service Timeline

Good Advice from HR Magazine about Committee Responsibility

• These nuts and bolts of setting up and running a committee may not be glamorous, but the devil is in the details. Following the three P’s—prudence, process and procedure— can result in a well-functioning committee that provides the best retirement plan for participants while insulating top executives from legal liability.

to 3%

Defined Plan

• Very expensive • Retirement of the past • State System

Defined Contribution

• Employee stock ownership—company allocates number of shares to employee

404C Compliance

• Very Critical to HR Field • Erisa Section 404 (C) provides limited

fiduciary relief to plan sponsors, assuming participants can exercise control over their accounts. • EMPLOYERS MUST EDUCATE BUT CAN NOT GIVE INVESTMENT GUIDANCE AND/OR ADVICE

Agenda

• Review Exams • Talk about Appliedຫໍສະໝຸດ Knowledge and Goal

moving forward • Overall Goal of a 401 (k) Plan • Company Responsibility • HR Responsibility • Individual Responsiblity • Exercise

What we’ll cover today

• Info

– Why save and the benefits of your plan

• Deferred profit sharing—company contributes an amount of profits each year

Company Makes Decision

• Decides to Offer • Decides on Matching Contribution • Decides on Safe Harbor v. Regular • Create a 401 (k) Committee • Picks Provider

– Very important to document provider choice

Chief Duties of Retirement Plan

Committees

• ADMINISTRATION • Design plan. • Choose and monitor third-party record keepers, other service providers. • Ensure government compliance. • Amend plan document as needed. • Handle employee communications. • Decide benefits claims and appeals. • Provide for financial education. • INVESTMENT MANAGEMENT • Write and ensure adherence to investment policy statement. • Choose specific investments or recommend them to full committee. • Hire and monitor investment managers, other service providers. • Review investment performance and make changes as needed.

Investment Policy

• State what the overall goal of the company is in offering the 401 (k) and how it will be administered

• Should have an investment committee

401 (K) Basics

What you should and need to know!

What is a 401 (k) Plan

• Enron crash and people running around saying 401 (k) was a bad idea

Retirement

• Defined Benefit Plan For example State Retirement System based on last 3 years salary average * the number of years of service as a percentage

• Defined Contribution Plan—401k • Typical match is 50 cents on the dollar up