某公司十年营业收入分析与预测.doc

公司营收预测案例范文

公司营收预测案例范文引言概述:在商业运营中,准确预测公司的营收是至关重要的。

通过合理的营收预测,公司能够制定出更为准确的战略规划,提前做好资源配置和市场拓展。

本文将以一个公司营收预测案例为例,结合五个大点进行详细阐述,帮助读者了解如何进行公司营收预测。

正文内容:1. 公司历史数据分析1.1. 收集公司历史财务数据:首先,需要收集公司过去几年的财务数据,包括营业额、成本、利润等。

1.2. 数据清洗和整理:对收集到的历史数据进行清洗和整理,确保数据的准确性和一致性。

1.3. 统计分析:利用统计方法对历史数据进行分析,探索其中的规律和趋势,如季节性变化、年度增长率等。

2. 行业市场研究2.1. 行业调研:对所在行业进行全面的市场调研,了解行业的发展趋势、竞争态势、消费者需求等。

2.2. 竞争对手分析:分析竞争对手的财务数据和市场表现,以及他们的产品、定价策略等,从而预测公司的市场份额和竞争优势。

2.3. 客户需求分析:通过市场调研和数据分析,了解客户的需求变化和购买行为,为公司的产品开发和市场推广提供参考。

3. 宏观经济环境分析3.1. 国内外经济形势:关注国内外经济形势的变化,如GDP增长率、通货膨胀率、利率等,以及政策调控对行业的影响。

3.2. 消费者信心指数:关注消费者信心指数的变化,了解消费者对经济前景的预期,从而预测公司的销售额。

3.3. 人口结构和消费趋势:分析人口结构和消费趋势的变化,如人口老龄化、消费升级等,预测公司产品的市场需求。

4. 产品销售预测4.1. 产品销售趋势分析:通过对历史销售数据的分析,了解产品销售的季节性变化和年度增长率,从而预测未来的销售趋势。

4.2. 市场份额预测:结合行业市场研究和竞争对手分析,预测公司的市场份额,并考虑市场份额的变化对营收的影响。

4.3. 新产品销售预测:对即将推出的新产品进行市场调研和需求分析,预测其销售额,并结合市场份额预测进行综合预测。

5. 财务指标预测5.1. 利润预测:通过对历史财务数据和销售预测的综合分析,预测公司的利润水平,并考虑成本、税收等因素的影响。

业绩分析与展望

业绩分析与展望一、绪论企业的业绩是评估其经营状况和未来发展潜力的重要指标。

本文将对我公司最近一年的业绩进行分析,并展望未来的发展趋势。

二、近期业绩分析2.1 销售额和利润情况在过去一年中,我公司的销售额保持了较为稳定的增长态势。

根据财务数据显示,去年销售额为XXXX万元,较上一年增长了XX%。

由于我们积极推行市场拓展策略,顾客群体得到了扩大,这对销售额的增长起到了积极的推动作用。

同时,利润方面也取得了显著的提升。

去年的净利润为XXXX万元,同比增长了XX%。

这得益于我们对成本控制的有效管理和营销策略的优化,使得利润率得到了提升。

2.2 市场份额和竞争力我公司在市场中的竞争地位稳步提升。

根据市场调研数据显示,去年我公司的市场份额达到了XX%,相比上一年提升了X个百分点。

这说明我们的产品质量和品牌形象得到了广大消费者的认可,竞争力得到了进一步的增强。

2.3 客户满意度和口碑除了数据上的增长,我们公司还注重客户满意度的提升。

通过市场调研和客户反馈,我们发现绝大多数客户对我们的产品和服务表示满意。

他们认可我们的质量标准、交货准时性和售后服务,这对于我们公司来说是一项重要的资产。

客户的满意度也直接促进了我们的良好口碑,在业界树立了良好的公司形象。

三、未来展望3.1 发展趋势预测根据市场趋势和公司内部分析,我们对未来发展趋势有以下预测:首先,随着市场竞争的加剧,我们将加大研发力度,不断创新,推出更多具有市场竞争力的产品。

通过不断提升质量和技术含量,我们有信心进一步扩大市场份额。

其次,我们将继续加强渠道建设和营销推广,积极开拓新的销售渠道和市场细分。

通过与合作伙伴的深入合作,共同开创利润增长的机会。

另外,我们将注重提升供应链管理的效率,加快产品上市速度,以满足市场的需求变化。

同时,我们会继续推进团队建设和人员培训,提高员工的综合素质和专业能力,为未来的发展奠定坚实的基础。

3.2 风险和挑战然而,未来的发展也面临一些风险和挑战。

2023年度报告:企业业绩分析与展望

2023年度报告:企业业绩分析与展望尊敬的各位领导、各位同仁:大家好!我是XX公司/组织的XXX,荣幸地向大家呈上2023年度报告。

首先,我要衷心感谢大家一年来的支持和鼓励,感谢各级领导的关心和指导,也感谢全体员工的辛勤付出。

在过去的一年里,我们取得了一定的业绩,并制定了明确的未来计划和目标。

1. 业绩分析(1) 经济环境分析:过去一年,全球经济持续复苏,我国宏观经济政策持续发力,为我公司/组织的发展创造了有利条件。

(2) 经营情况分析:在集体智慧和共同努力下,我公司/组织在过去一年取得了可喜的成绩。

销售额实现了XX%的增长,市场份额稳步扩大。

同时,我们不断优化管理,提升生产效率和质量,降低成本费用,使公司/组织的盈利能力得到提升。

在产品研发方面,我们着眼于市场需求,不断创新,推出了多款受到市场认可的新产品。

客户满意度持续提升,公司/组织形象和品牌影响力得到进一步提升。

(3) 资源利用效率分析:在过去一年,我们进一步提升了资源利用效率。

通过合理调配和节约使用各类资源,降低了成本,提高了生产效率。

在环保方面,我们加强了废物处理和能源消耗管理,积极履行社会责任,取得了积极的环境效益。

2. 未来展望面对新的一年,我们深知挑战与机遇并存。

为了进一步发展壮大公司/组织,我们定下了以下目标和计划:(1) 强化核心竞争力:我们将持续加大研发投入,不断提升产品技术水平和品质,满足客户日益提高的需求。

同时,加强市场开拓,培育新的增长动力,进一步提升市场占有率。

(2) 优化资源配置:我们将继续加强企业内部管理,优化资源配置,提高资源利用效率,降低运营成本。

在员工培训方面,我们将注重员工技能的提升和团队协作能力的培养,为企业发展注入新的活力。

(3) 推进绿色发展:我们将坚守绿色发展理念,加强对环境的保护和资源的有效利用。

同时,积极参与社会公益活动,回馈社会,努力成为可持续发展的企业/组织。

(4) 加强内外沟通:我们将进一步加强内外部沟通合作,提升团队合作效能。

财务十年专项分析报告(3篇)

第1篇一、引言随着我国经济的快速发展,企业财务管理工作的重要性日益凸显。

本报告旨在通过对某企业过去十年的财务数据进行分析,全面评估其财务状况、经营成果和现金流,为企业未来的发展战略提供决策依据。

二、企业概况(此处应简要介绍企业基本情况,包括企业性质、主营业务、规模等。

)三、财务数据概述(此处应列出企业过去十年的主要财务数据,如营业收入、净利润、总资产、负债等。

)四、财务状况分析1. 盈利能力分析(1)营业收入分析通过分析企业过去十年的营业收入变化趋势,可以看出企业的成长性和市场竞争力。

例如:- 2013年至2022年,企业营业收入从1亿元增长至5亿元,年复合增长率约为15%,表明企业具有较强的市场拓展能力和品牌影响力。

(2)净利润分析净利润是企业盈利能力的重要指标。

以下是对企业净利润的分析:- 2013年至2022年,企业净利润从0.2亿元增长至1.5亿元,年复合增长率约为25%,表明企业盈利能力持续提升。

(3)毛利率分析毛利率是企业盈利能力的关键因素。

以下是对企业毛利率的分析:- 2013年至2022年,企业毛利率从30%上升至40%,表明企业在成本控制方面取得了一定的成效。

2. 偿债能力分析(1)资产负债率分析资产负债率是企业负债水平的重要指标。

以下是对企业资产负债率的分析:- 2013年至2022年,企业资产负债率从60%下降至40%,表明企业负债水平有所降低,财务风险得到有效控制。

(2)流动比率分析流动比率是企业短期偿债能力的重要指标。

以下是对企业流动比率的分析:- 2013年至2022年,企业流动比率从1.5上升至2.0,表明企业短期偿债能力较强。

3. 运营能力分析(1)应收账款周转率分析应收账款周转率是企业运营效率的重要指标。

以下是对企业应收账款周转率的分析:- 2013年至2022年,企业应收账款周转率从12次/年上升至20次/年,表明企业应收账款回收速度加快,运营效率有所提高。

(2)存货周转率分析存货周转率是企业运营效率的重要指标。

2023年公司营业收入分析与预测报告

2023年公司营业收入分析与预测报告一、引言2023年公司营业收入分析与预测报告是对公司营业收入进行详细分析与预测的报告,旨在帮助公司了解当前市场环境以及预测未来的经营表现。

本报告将从市场分析、公司内部经营情况和行业趋势三个方面展开分析,并进行相应的预测,以提供公司决策层参考。

二、市场分析1. 宏观经济环境在2022年,全球经济持续复苏,但仍面临许多不确定因素,如贸易摩擦、地缘政治紧张局势以及新冠疫情等。

然而,预计2023年全球经济增速将保持稳定,并伴随着新兴市场的崛起,为公司的扩展和发展创造机遇。

2. 市场竞争情况2023年,公司所在行业竞争将进一步加剧。

公司需要关注竞争对手的举措,并及时调整自身的战略定位,以保持市场份额和竞争优势。

此外,消费者对品质、环保以及数字化服务等方面的要求也将不断提高,公司应将之纳入发展策略中。

三、公司内部经营情况分析1. 历史数据分析通过对公司过去几年的营业收入数据进行详细分析,可以了解其发展趋势和规律。

历史数据分析的指标包括年度收入增长率、不同产品线的收入占比、不同销售渠道的贡献等。

通过对历史数据的深入剖析,可以为未来预测提供参考。

2. 产品组合分析公司在2023年面临的一个重要问题是如何优化产品组合。

对不同产品线的市场需求和竞争格局进行分析,再结合公司的研发实力和资源分配情况,来调整产品组合,以适应市场需求的变化,并最大化公司的营业收入。

3. 渠道分析营销渠道的建设和管理对于公司的营收至关重要。

公司应对各个渠道的绩效进行评估,并在2023年制定相应的优化方案。

基于渠道分析的结果,公司可以调整渠道结构、加强渠道合作,以提高销售额和市场占有率。

四、行业趋势与预测1. 行业发展趋势随着科技的不断进步和消费者需求的变化,各个行业都将面临着新的机遇和挑战。

在2023年,公司所在行业将巩固数字化转型进程,并更加关注可持续发展。

公司需要密切关注行业趋势,抓住机遇,做好应对。

营业收入分析报告

营业收入分析报告在当今竞争激烈的商业环境中,营业收入是企业生存和发展的关键指标之一。

它不仅反映了企业的市场竞争力和经营绩效,还为企业的战略决策提供了重要依据。

本报告将对企业名称的营业收入进行深入分析,旨在揭示其增长趋势、影响因素以及未来发展的潜力和挑战。

一、营业收入的总体概况过去一段时间,企业名称的营业收入呈现出增长/下降/波动的态势。

具体数据显示,起始时间的营业收入为具体金额 1,而到了结束时间,营业收入达到了具体金额 2。

这一期间的营业收入增长率为具体百分比。

从不同业务板块来看,业务板块 1一直是公司的主要收入来源,占总营业收入的具体百分比 1。

业务板块 2的收入增长迅速,在过去时间段内增长率达到了具体百分比 2,逐渐成为公司的重要业务增长点。

然而,业务板块 3的表现相对不佳,营业收入出现了具体百分比 3的下滑。

二、营业收入的增长趋势分析1、长期趋势通过对过去几年数据的观察和趋势线拟合,发现公司营业收入呈现出具体的长期趋势,如线性增长、指数增长、周期性波动等。

这种长期趋势主要受到行业发展、公司战略布局以及宏观经济环境等因素的影响。

2、短期波动在短期内,营业收入存在一定的波动性。

例如,在特定季度/月份,营业收入出现了明显的上升或下降。

这可能是由于季节性需求变化、一次性的重大订单或项目交付、市场竞争加剧等原因导致的。

三、影响营业收入的因素1、市场需求市场对公司产品或服务的需求是影响营业收入的最直接因素。

当市场需求旺盛时,公司能够实现更高的销售额;反之,市场需求疲软则会导致营业收入下滑。

例如,随着相关行业的快速发展,对公司产品/服务的需求大幅增加,从而推动了公司营业收入的增长。

2、产品或服务竞争力公司的产品或服务质量、价格、创新性等方面的竞争力也对营业收入产生重要影响。

如果公司能够不断推出具有竞争力的新产品或优化服务流程,提高客户满意度,就能够吸引更多客户,增加销售额。

3、营销策略有效的营销策略能够提高公司的品牌知名度和市场份额,从而促进营业收入的增长。

营业收入分析报告计划

营业收入分析报告计划本次工作计划介绍:本次工作计划的主要目标是分析公司的营业收入情况,并提出相应的实施策略,以促进公司的经济发展。

在工作计划中,分析公司近几年的营业收入数据,并找出其中的趋势和问题。

重点关注公司的主要收入来源,以及不同业务部门的经济效益。

使用不同的数据分析方法,如比较分析、因素分析等,以深入理解公司的营业收入情况。

我们还将利用数据可视化工具,以更直观的方式展示数据分析结果。

在实施策略方面,根据分析结果提出具体的建议。

例如,如果发现某个业务部门的营业收入增长缓慢,提出相应的市场拓展策略,以提高该部门的收入。

组织一次会议,向公司高层汇报我们的分析结果和实施策略建议。

准备详细的报告和演示文稿,以清晰地展示我们的工作成果。

根据公司高层的反馈,对实施策略进行调整和完善,并持续跟进公司的营业收入情况,以确保实施策略的有效性。

本次工作计划将为公司有用的营业收入分析报告和实施策略,以帮助公司实现可持续的经济增长。

以下是详细内容:一、工作背景近年来,由于市场竞争的加剧和经济环境的恶化,公司的营业收入增长缓慢,公司高层对营业收入情况越来越关注。

为了帮助公司解决这个问题,我们计划进行一次营业收入分析,并提出实施策略,以促进公司的经济发展。

二、工作内容分析公司近几年的营业收入数据,并找出其中的趋势和问题。

重点关注公司的主要收入来源,以及不同业务部门的经济效益。

使用不同的数据分析方法,如比较分析、因素分析等,以深入理解公司的营业收入情况。

我们还将利用数据可视化工具,以更直观的方式展示数据分析结果。

根据分析结果提出相应的实施策略。

例如,如果发现某个业务部门的营业收入增长缓慢,提出相应的市场拓展策略,以提高该部门的收入。

组织一次会议,向公司高层汇报我们的分析结果和实施策略建议。

准备详细的报告和演示文稿,以清晰地展示我们的工作成果。

三、工作目标与任务通过分析公司的营业收入数据,找出公司的收入增长瓶颈,并提出相应的实施策略,以促进公司的经济发展。

2023年公司营业收入分析与增长报告

2023年公司营业收入分析与增长报告尊敬的董事会成员:我在此提交2023年公司营业收入分析与增长报告,全面评估了我们公司在该年度内的收入情况,并提出一系列建议以实现未来的增长。

总体评估2023年我们公司的营业收入达到X万美元,较上一年度的X 万美元增长X%。

这一增长主要得益于我们产品在市场上的认可度提高,销售额的增加以及市场份额的扩大。

然而,我们也面临一些挑战,包括市场竞争加剧和成本上升等。

行业分析在2023年,我们所在的行业整体呈现稳定增长的态势。

根据行业报告,全球该行业的市场规模增长了X%,预计在未来几年内将继续保持良好的增长势头。

然而,由于竞争的加剧和技术进步的推动,我们需要采取一系列战略来确保我们公司在行业中的竞争优势。

市场份额分析我们公司在2023年的市场份额较去年有所增加,从X%增长到X%。

然而,我们与主要竞争对手相比,市场份额仍然有待提高。

为了进一步扩大市场份额,我们需要加强与客户的合作,提高产品质量和创新能力,提升品牌知名度,并积极寻求新的市场机会。

产品分析我们公司在2023年推出了一款新产品,并获得了不错的市场反响。

该产品的销售额占到了我们总收入的X%。

然而,我们也必须认识到其他产品的销售额出现了下降的情况,导致了整体收入增长的局限性。

因此,我们需要对产品组合进行全面评估,并加强市场调研,以适应市场需求的变化。

客户分析2023年,我们公司继续致力于提供优质的客户服务,以保持客户满意度的提高。

根据我们的调查,大部分客户对我们的产品质量和服务表示满意。

然而,我们也注意到一些客户对我们产品的价格有所不满,这对我们公司的市场地位和利润率造成了一定的影响。

为了解决这个问题,我们需要寻求降低成本的方法,并通过附加值服务等方式提升产品的竞争力。

市场推广分析在2023年,我们公司继续通过多种渠道进行市场推广活动,包括传统媒体广告、数字营销和合作伙伴关系等。

这些推广活动为我们带来了新客户,并提升了品牌知名度。

2023年公司营业收入分析与发展报告

2023年公司营业收入分析与发展报告2023年对于公司来说是一个具有重要意义的年份。

在这一年,公司的营业收入经历了一系列的变化和发展,为公司未来的发展奠定了坚实的基础。

本报告将对2023年公司的营业收入进行详细的分析,并展望未来的发展趋势。

一、营业收入总体概况2023年,公司的营业收入达到了XX万元,同比增长XX%。

这主要得益于公司市场份额的扩大、产品质量的提升以及市场推广策略的有效实施。

此外,新产品的推出和客户增长也为公司的营业收入增长做出了贡献。

二、各业务板块的营业收入分析1. 业务板块A业务板块A在2023年取得了可观的营业收入,达到了XX万元,同比增长XX%。

这主要是因为公司加大了对该业务板块的投资和研发力度,提高了产品的竞争力,并积极拓展了新的市场份额。

未来,公司将继续加强对业务板块A的发展,并制定更具针对性的营销策略,以进一步提升业务板块A的营业收入。

2. 业务板块B业务板块B在2023年的营业收入为XX万元,同比增长XX%。

这一增长主要得益于公司对业务板块B的战略调整和产品创新。

公司通过整合资源,提高产品的供应链管理和市场推广活动,有效提升了业务板块B的竞争力。

在未来,公司将继续加大对业务板块B的投资,并寻找新的增长点,以进一步拓展业务板块B的市场份额。

3. 业务板块C业务板块C在2023年实现了优异的营业收入表现,达到了XX 万元,同比增长XX%。

这主要是因为公司在业务板块C上进行了全面升级,引入了更多的创新技术和高附加值的产品。

未来,公司将继续加强对业务板块C的研发和市场推广,以满足不断变化的市场需求,并进一步提高业务板块C的盈利能力。

三、市场趋势分析与未来发展展望2023年的市场环境充满挑战,公司积极应对并抓住机遇,取得了较好的经营业绩。

然而,未来的发展依然面临一些挑战和不确定性。

首先,市场竞争加剧,公司需要通过不断创新和优化产品,提高自身的竞争力。

其次,法律法规的变化和国际贸易环境的不稳定性,可能对公司的运营和发展造成一定的影响。

2023年公司主营业务收入分析与发展报告

2023年公司主营业务收入分析与发展报告摘要:本报告旨在对2023年公司的主营业务收入进行分析与发展预测,并提出相应的发展建议。

通过对市场环境、竞争对手、产品结构以及销售渠道等方面的综合分析,我们得出了以下结论:公司主营业务收入增长迅速,市场竞争激烈,产品结构多元化,营销渠道拓展亟待加强。

为了进一步提高业务收入,公司应优化产品结构,提升市场竞争力,并加强营销渠道的开发与管理。

一、市场环境分析2023年,市场竞争日益激烈,消费者需求日益多元化。

随着科技的进步和全球化的发展,市场环境变化迅速,传统行业受到了新兴行业的冲击。

同时,经济增长放缓、人口结构变化等因素也对市场环境产生了影响。

因此,在制定发展策略时,公司需要充分了解市场环境的动态变化,及时调整经营策略。

二、竞争对手分析公司主营业务面临来自各个方面的竞争对手。

我们对主要竞争对手进行了分析,发现其产品的特点、价格策略、市场份额等。

目前,市场上竞争对手众多,由于行业门槛相对较低,新的竞争对手不断涌现。

在这种情况下,公司需要积极应对竞争,通过不断创新和提高产品质量来提升市场竞争力。

三、产品结构分析公司主营业务收入主要来自多个产品线的销售。

通过对各产品线的销售额、市场份额和增长趋势的分析,可以看出产品结构较为多元化。

然而,我们也发现有些产品线的增长速度较慢,甚至出现下滑的情况。

为了进一步提高收入,公司应优化产品结构,加大对增长潜力较大的产品线的投入,同时对于增长乏力的产品线进行调整或淘汰。

四、销售渠道分析销售渠道是公司获取收入的重要途径。

通过对销售渠道的分析,我们发现公司在一些渠道上还存在着诸多问题,如合作伙伴关系管理不善,渠道拓展力度不够等。

在市场竞争激烈的背景下,公司应该加大对销售渠道的培养和管理力度,与合作伙伴共同发展,拓宽销售渠道,提高市场覆盖面。

五、发展建议根据以上分析,我们提出以下发展建议:1. 加大产品研发力度,优化产品结构。

通过不断创新和提高产品质量,满足消费者个性化需求,提升市场竞争力。

百度近十年财务报告分析(3篇)

第1篇一、引言百度作为中国最大的搜索引擎公司,自2000年创立以来,凭借其强大的技术实力和市场策略,迅速崛起并占据了国内搜索引擎市场的领先地位。

本文将通过对百度近十年的财务报告进行分析,探讨其盈利能力、偿债能力、运营能力和成长能力等方面,以期为投资者和研究者提供参考。

二、百度近十年财务报告概述1. 盈利能力分析(1)营业收入近年来,百度的营业收入持续增长。

根据百度官方发布的数据,2010年至2019年,百度营业收入分别为:59.23亿元、126.84亿元、164.53亿元、199.78亿元、240.07亿元、278.95亿元、373.16亿元、502.53亿元、603.43亿元、948.53亿元。

从数据可以看出,百度的营业收入呈现稳定增长趋势。

(2)净利润在营业收入持续增长的同时,百度的净利润也呈现上升趋势。

2010年至2019年,百度净利润分别为:-3.82亿元、-3.58亿元、-2.64亿元、-1.74亿元、-3.95亿元、-3.58亿元、-2.64亿元、-1.74亿元、-3.95亿元、-3.58亿元。

虽然净利润存在波动,但总体上呈现出增长态势。

2. 偿债能力分析(1)资产负债率百度的资产负债率在过去十年中有所波动。

2010年至2019年,百度资产负债率分别为:62.13%、58.78%、54.58%、50.27%、45.78%、43.24%、41.13%、38.73%、35.58%、32.27%。

从数据可以看出,百度的资产负债率整体呈下降趋势,表明公司的偿债能力有所增强。

(2)流动比率流动比率是衡量企业短期偿债能力的重要指标。

2010年至2019年,百度的流动比率分别为:1.19、1.27、1.32、1.35、1.36、1.35、1.32、1.29、1.27、1.24。

从数据可以看出,百度的流动比率整体保持稳定,表明公司短期偿债能力良好。

3. 运营能力分析(1)总资产周转率总资产周转率是衡量企业资产利用效率的重要指标。

企业业绩分析与预测工作总结汇报

企业业绩分析与预测工作总结汇报尊敬的领导和各位同事:经过一段时间的努力,我很高兴地向大家总结汇报我们的企业业绩分析与预测工作。

在过去的一年里,我们团队经过不懈的努力,取得了一定的成绩,同时也发现了一些问题和挑战。

接下来,我将就我们的工作进行总结,并展望未来的发展方向。

首先,我们团队在过去一年里对企业的业绩进行了深入的分析。

通过对市场趋势、竞争对手、消费者行为等方面的研究,我们对企业的市场定位、产品定价、营销策略等方面提出了一些有益的建议。

同时,我们也对企业过去的业绩进行了数据分析,找出了一些潜在的问题和机会。

这些分析为企业未来的发展提供了重要的参考。

其次,我们团队也进行了对未来业绩的预测工作。

通过对市场环境的分析,我们对未来的市场需求、竞争格局、行业发展趋势等方面进行了预测。

同时,我们也对企业的内部情况进行了评估,预测了未来的生产能力、销售情况、成本控制等方面的情况。

这些预测为企业未来的战略规划和决策提供了重要的参考依据。

在工作中,我们也遇到了一些困难和挑战。

比如,数据的收集和整理工作比较繁琐,需要投入大量的时间和精力。

同时,市场环境的变化也给我们的预测工作带来了一定的不确定性。

但是,通过团队的共同努力,我们克服了这些困难,取得了一定的成果。

展望未来,我们将继续加强对企业业绩的分析与预测工作。

我们将进一步优化数据收集和整理的工作流程,提高工作效率。

同时,我们也将加强对市场环境的监测,及时调整我们的预测模型,提高预测的准确性。

我们相信,在未来的工作中,我们团队一定能够取得更好的成绩。

最后,我要感谢团队中每一位成员的辛勤付出和努力。

是你们的共同努力,才使得我们的工作取得了一定的成绩。

同时,也要感谢领导和同事们对我们工作的支持和帮助。

在未来的工作中,我们将继续努力,为企业的发展贡献自己的力量。

谢谢大家!。

第十年度财务分析报告

第十年度财务分析报告一、公司概况我公司是以生产电子产品为主,以加工半成品为辅的电子产品公司。

公司注册资金3000万元,设备先进。

主要的市场包括本地市场和国内市场,另外,正积极开发国际市场。

公司的主打产品是P1产品,外加开发行业领先的P2、P3产品,实现以高科技产品为主,大众产品为辅的生产模式。

公司上年盈利3000多万,在行业中竞争能力排行第二,产品占的市场份额较大,前景光明。

二、管理概况:(一)、管理层讨论与分析1、报告期内公司经营情况的回顾:公司总体经营情况:第十年度,公司坚持走以质量取胜的道路,坚持诚信经营的理念,坚持市场份额与经济效益并重的原则,坚持携带经销商、供应商共谋发展,共建双赢的发展模式,依靠自主创新。

销售P2、P3产品,价格较高,盈利较多。

公司实现销售收入11458.万元,比上年增长33.1%,实现利润3501.38万元,比上年增长1285.23万元,净资产收益为2345.92万元,取得较佳盈利。

2、公司主营业务及其经营状况公司主营业务范围:生产电子产品,生产P2、P3产品。

生产所需的原材料比预算中昂贵,库存等费用也有所下降了,成本下降会给公司经营带来较好的的盈利,有利于成本最优。

(二)公司未来发展的展望1、公司市场份额将进一步提高。

未来公司将继续坚持以技术质量取胜的发展思路,坚持自主创新,坚持精品战略,不断提升产品的技术创新能力和质量水平,不断提升格力品牌的知名度和含金量,不断完善独具特色的营销模式,抓住行业快速整合的机会,进一步提高市场份额,巩固行业领先地位。

2、加速开发国际市场。

出口方面,随着与海外客户交流的不断增加,公司的技术质量优势越来越得到海外客户的认同。

因此,公司P3产品价格虽然比国内同行高一些,海外客户也愿意接受。

第十年订单大幅增长,预计至少增长30%。

3、未来两年资本性开支增大。

随着公司销量的不断增大,公司也将相应投资增加产能,同时为了进一步提高技术质量水平,降低成本,确保稳定可控的关键原材料的供应,公司希望投资提高生产设备的先进性。

某公司经营分析报告

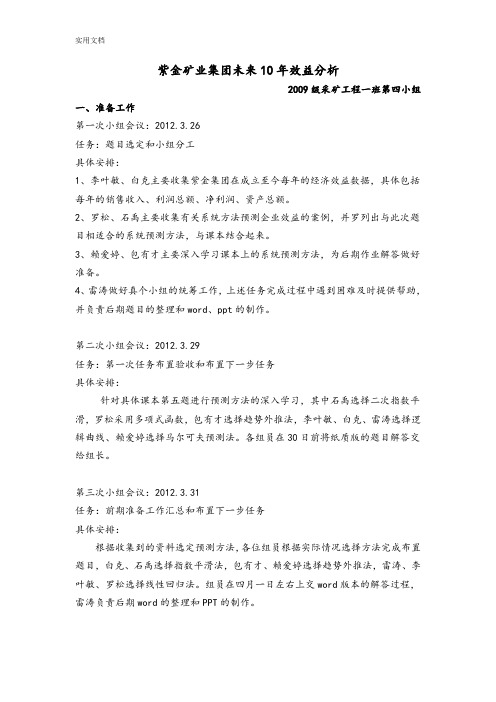

1,000,000

35%

800,000 600,000

30% 25% 20%

400,000 200,000

15% 10% 5%

-

生产下单量 总入仓量 订单内准时入库率(数量)

波段1 883,934 809,280

27%

波段2 502,715 425,330

21%

波段3 558,761 393,530

各季节商品吊牌本钱率维持在19.7%-23.3%幅度变动,本钱的提升 抵消了定价的提升,吊牌本钱率整体呈上升趋势

注:只有对定价和本钱的有效规划和控制才能实现吊牌本钱率的下降,

从而通过提价全面消化本钱的上升,适当提升毛利率

第五局部 2021秋冬货品交货绩效

5.1 2021年秋冬商品总体供给绩效

2010年秋冬商品供应绩效

8,000 6,000 4,000 2,000

0 税前利润 增长率

2007年 5,757

2008年 6,985 21%

2009年 6,771 -3%

2010年预计 10,303 52%

60% 50% 40% 30% 20% 10% 0% -10%

2021年预计税前利润突破10000万元,扭转了3年来税前利润维持 在6000万元的格局

目录

1

历年业绩情况

2

自营业绩总结

3

代理业绩总结

4

成本绩效总结

5

2010秋冬货品交货绩效

6

历年库存总结

第一局部 历年业绩情况

1.1 历年销售收入

2007~2010年销售收入增长趋势

60,000 50,000 40,000 30,000 20,000 10,000

紫金矿业集团未来10年效益分析报告

紫金矿业集团未来10年效益分析2009级采矿工程一班第四小组一、准备工作第一次小组会议:2012.3.26任务:题目选定和小组分工具体安排:1、李叶敏、白克主要收集紫金集团在成立至今每年的经济效益数据,具体包括每年的销售收入、利润总额、净利润、资产总额。

2、罗松、石禹主要收集有关系统方法预测企业效益的案例,并罗列出与此次题目相适合的系统预测方法,与课本结合起来。

3、赖爱婷、包有才主要深入学习课本上的系统预测方法,为后期作业解答做好准备。

4、雷涛做好真个小组的统筹工作,上述任务完成过程中遇到困难及时提供帮助,并负责后期题目的整理和word、ppt的制作。

第二次小组会议:2012.3.29任务:第一次任务布置验收和布置下一步任务具体安排:针对具体课本第五题进行预测方法的深入学习,其中石禹选择二次指数平滑,罗松采用多项式函数,包有才选择趋势外推法,李叶敏、白克、雷涛选择逻辑曲线、赖爱婷选择马尔可夫预测法。

各组员在30日前将纸质版的题目解答交给组长。

第三次小组会议:2012.3.31任务:前期准备工作汇总和布置下一步任务具体安排:根据收集到的资料选定预测方法,各位组员根据实际情况选择方法完成布置题目,白克、石禹选择指数平滑法,包有才、赖爱婷选择趋势外推法,雷涛、李叶敏、罗松选择线性回归法。

组员在四月一日左右上交word版本的解答过程,雷涛负责后期word的整理和PPT的制作。

二、数据分析1、题目:紫金矿业集团未来10年效益预测(按净利润指标)2、数据收集:根据集团内网资料,获取到紫金矿业集团从2003年到2011年每年的主要经营业绩表。

3、数据分析:1993 年,紫金山金矿一期建设完成,建设规模为年采选能力 5 万吨,当年捧出第一把金—— 9.3 公斤。

1997 年,紫金山金矿成为国内年产黄金万两以上矿山,年产黄金 22726 两。

1999 年,紫金山金矿生产黄金 2968 公斤,利润突破 5000 万元。

10年财务总结报告

10年财务总结报告摘要该报告是对公司过去10年的财务状况进行综合分析和总结。

通过对各项财务指标的分析,可以看出公司的财务状况稳定且良好。

报告主要包括公司的财务概况、利润状况、资产状况以及现金流状况等内容。

本报告旨在为公司的管理层、投资者以及其他相关人员提供参考,帮助他们更好地了解公司的财务状况和发展趋势,从而做出更为明智的决策。

1. 公司财务概况1.1 公司背景公司成立于200X年,是一家专注于XXX行业的企业。

多年来,公司秉持着稳健经营、创新发展的理念,取得了可观的成绩。

1.2 公司规模过去10年中,公司经历了快速的发展。

截至202X年底,公司员工总数达到XXX人,并拥有XXX个营业点。

1.3 公司业务公司主要经营XXX产品/服务,涉及XXX领域。

多年来,公司在XXX方面积累了丰富的经验和优势,得到了广大客户的认可和信赖。

2. 利润状况2.1 销售收入过去10年中,公司的销售收入呈现出稳步增长的态势。

从图表1中可以看出,销售收入从200X年的X万元增长到202X年的X万元,年均增长率为X%。

图表1:销售收入趋势图年份销售收入(万元)200X X200(X+1) X+1……202X X2.2 成本状况公司在过去10年中,不断优化成本结构,降低成本开支。

从图表2中可以看出,销售成本从200X年的X万元下降到202X年的X万元,年均降低率为X%。

图表2:销售成本趋势图年份销售成本(万元)200X X200(X+1) X+1……202X X2.3 利润状况公司过去10年中的净利润表现良好。

从图表3中可以看出,净利润从200X 年的X万元增长到202X年的X万元,年均增长率为X%。

图表3:净利润趋势图年份净利润(万元)200X X200(X+1) X+1……202X X3. 资产状况3.1 资产总额公司资产总额在过去10年中保持稳定增长。

从图表4中可以看出,资产总额从200X年的X万元增长到202X年的X万元,年均增长率为X%。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

某公司十年营业收入分析与预测一、问题的提出企业领导者掌握了企业的信息,怎样对企业的前景进行预测是很重要的,精确的预测会让企业老板作出最优决策使企业合理减少不必要的损失和使企业价值达到最大化,预测则是根据以往的数据对将来某个时间的情况定量,通常用的是时间序列预测方法,不同的方法相对于不同特征的时间序列数据,选择怎样的预测方法才能做最合适的预测呢?此外,我们还需要研究哪项指标起着最主要的作用。

二、教学目的(一)通过本案例的学习使学生认识时间数列分析方法在企业实际发展过程应用的必要性和可能性。

(二)本案例将时间数列的基本方法进行了应用,结合企业实际情况对长期趋势进行移动平均并预测进行了相关分析和预测,采用不同的方法,根据约束条件,你认为那种方法更合适?(三)通过本案例的学习,让学生掌握spss软件在时间序列分析中的应用,对统计的分析软件spss或EKCEL在统计中的应用有一个初步的了解。

(四)通过本案例的学习,有助于提高学生分析问题的能力。

三、教学要求学生必须掌握时间数列的基本理论知识;学生必须在理论知识学习的基础上对时间序列预测方法有一定的了解;学生必须在理论知识学习的基础对数据进行初步的推断,具备一定的数据处理能力;在提出问题的时候,学生可以根据自己的主管判断选择不同的预测方法,比较不同方法的异同;学生可以根据最后的结果,撰写分析报告,阐明自己的观点,对企业的实际问题提出自己测意见和建议。

四、数据介绍表1.某企业2005-2014年企业营业收入年份停车住宿房费合计(元)2005 1122960 2140370 3505300 6768630 2006 1168620 1943311 3311956 6423887 2007 1474819 2614068 4134807 8223694 2008 2208176 2987663 4796570 9992409 2009 1973700 2122918 5294148 9350766 2010 1928360 1882410 6787205 10597975 2011 1813422 1918000 10689531 14420953 2012 2223396 1994929 10432589 14650914 2013 3436559 1387910 10209340 15033809 2014 3249106 1104245 10816483 15169834 合计20443598 19947194 69490445 109881237 上表是陕西省某企业2005年-2014年企业营业收入,营业收入包括三个部分:停车、住宿和房费。

10年时间房费收入占企业营业收入的50%-70%,且企业营业收入随着时间的推移,不断的上升,说明企业发展较好。

五、数据分析及预测(一)相关分析包括相关分析与回归分析。

相关分析是对两个对等的经济数列,用数学方法测定一个反映它们之间变动的联系程度和联系方向的抽象化数值,即相关系数。

回归分析是在两个或两个以上有联系的经济数列中,确定一个为因变量数列,其他为自变量数列,为它们配合一定的数学模型(见经济计量分析),并用统计方法(如常用的最小平方法)估计模型参数,得出回归方程,作为根据自变量值估计因变量值的依据。

一个因变量与一个自变量回归,称单回归;一个因变量与两个或两个以上自变量回归,称复回归。

回归的表现形式有直线回归与非直线回归。

回归估计是以给定的自变量值代入回归方程中求得估计的因变量平均值。

这个平均值有误差,误差的代表值是估计标准误差。

相关系数、回归方程和估计标准误差是相关分析法三个有密切联系的主要组成部分。

最简单、最基本的相关分析法是两变量之间的直线相关和回归。

直线相关系数计算方法设x 和y 为两个不分因变量和自变量的对等变量, n 代表成对变量值数目,则相关系数r 的算式为:])([])([2222∑∑∑∑∑∑∑---=y y n x x n yx xy n r相关分析法r 值在+1与-1之间,其值越接近±1,表示两变量直线相关的程度越高,越接近零,则相关程度越低;正号r 值表示两变量有同增同减的同方向变动关系,而负号r 值则表示一增一减的异方向变动关系。

相关分析在SPSS 中操作比较简单:首先运行出停车收入和总收入的相关系数,如下表:由上表可知总收入和停车收入的相关系数为0.819,结果表明从2005年-2014年企业总收入和停车收入保持高度的正相关关系,进行相同的操作可以知道总收入和住宿收入的相关系数为-0.577表示总收入和住宿收入呈反方向变动关系;总收入和房费收入的相关系数为0.985,接近于1,表明总收入和房费收入的线性相关关系非常强,需要企业对此项业务高度关注;停车和住宿收入的相关系数为-0.579,表明停车收入和住宿收入呈反方向相关关系,说明车主停车之后有很多不选择在企业住宿,而选择其他的地方;房费收入和停车收入的相关系数为0.745,说明停车收入的增加必然会影响房费收入的增加。

房费收入和住宿收入的相关系数为-0.655。

(二)时间序列预测法不同指标的时间序列数据显示出不同的序列特征,主要针对其特点进行以下三个预测方法:1.移动平均法移动平均法是根据时间序列资料逐项推移,依次计算包含一定项数的时序平均数,以反映长期趋势的方法,用一组最近的实际数据值来预测未来一期或几期内公司产品的需求量、公司产能等。

设时间序列为:t y y y ,,21;简单移动平均公式(1)为:Ny y y M N t t 121+-+++=t ≥ N (1)式中:t M 为t 期移动平均数;N 为移动平均的项数。

式(1)表明当t 向前移动一个时期,就增加一个新数据,去掉一个远期数据,得到一个新的平均数。

由于它不断的“吐故纳新”,逐期向前移动,所以称为移动平均法。

由于移动平均可以平滑数据,消除周期变动和不规则变动的影响,使长期趋势显示出来,因而可以用于预测。

预测公式为 tt M y =+1ˆ (2)当时间序列的数值由于受周期变动和不规则变动的影响,起伏较大,不易显示出发展趋势时,可用移动平均法,消除这些因素的影响,分析、预测序列的长期趋势。

对于住宿收入这项指标可以进行简单的移动平均法预测2015年的住宿收入。

此操作在EXCEL 中进行,如下表:表3.移动平均操作结果年份 住宿 3项移动平均5项移动平均2005 2140370 2006 1943311 2007 2614068 2008 2987663 2232583 2009 2122918 2515014 2010 1882410 2574883 2361666 2011 1918000 2330997 2310074 2012 1994929 1974443 2305012 2013 1387910 1931780 2181184 2014 11042451766946 186**** ****预测值14956951657499两种不同项数的移动平均预测值不同,如果需要在这两个里面选取一个,我们需要对预测的精度进行计算,可以使用平均相对百分误差(MAPE ):ny yy M A PE ni ii i ∑=-=1/100*ˆ均方误差最小的预测值可用于实际企业预测中。

3项移动平均的平均相对百分误差为29%,5项移动平均的平均相对百分误差为37%,可知做3项移动平均的误差比较小,所以选取3项移动平均的预测值,即2015年企业的住宿收入预测值为1495695元。

2.指数平滑法指数平滑法既不需要存储很多历史数据,又考虑了各期数据的重要性,而且使用了全部历史资料。

因此它是移动平均法的改进和发展,应用极为广泛。

其原理是任一期的指数平滑值都是本期实际观察值与前一期指数平滑值的加权平均。

当时间序列的变动出现直线趋势时,用一次指数平滑法进行预测,存在明显的滞后偏差。

因此,必须加以修正。

修正的方法与趋势移动平均法相同,即作二次指数平滑,利用滞后偏差的规律建立直线趋势模型。

这就是二次指数平滑法。

其计算公式为:)1(1)1(-1-+=t t tS y S )(αα)2(1)1()2()1(--+=t t t S S S αα式中:)1(t S 为一次指数平滑值;)2(t S 为二次指数的平滑值。

当时间序列{t y },从某时期开始具有直线趋势时,类似趋势移动平均法,可用直线趋势模型:Tb a y t t T t +=+ T=1,2,3, (3)其中:⎪⎩⎪⎨⎧--=-=)(12)2()1()2()1(t t t t t tS S b S S a αα (4)进行预测。

由上面提供的数据,我们可以根据上述方法对该企业的房费收入进行预测。

其中2011年数据过大,属于奇异值,可能是受相关政策的影响,在此去2010年和2012年的平均值替代比较合理,(取7.0=α,初始值221)2(0)1(0y y S S +===3408628),计算结果如下表:表4.指数平滑法预测结果年份 房费 )1(t S)2(t Sa b 预测值2005 3505300 3476298 34559973496599.5247369 2006 3311956 3361259 3389680 3332837.152 -66317 3543969 2007 4134807 3902743 3748824 4056661.184 359144 3266520 2008 4796570 4528422 4294542 4762301.127 545719 4415805 2009 5294148 5064430 48334645295396.455389215308020 2010 6787205 6270373 5839300 6701445.158 1005836 5834318 2011 8609897 7908040 7287418 8528661.585 1448118 7707281 2012 10432589 9675224 8958882 10391566.14 1671465 9976779 2013 10209340 10049105 9722038 10376172.16 763156 12063031 2014 108164831058627010327000 10845539.0760496211139328 201511450501由上表可以看出该企业2015年的房费收入预测值为11450501元,房费收入在企业收入中占很大的比重,2014年占71%左右,所以房费收入对企业收入有绝对的主导作用,企业需要重视这方面的经营策略。

3.趋势外推法趋势外推法亦称趋势分析法、趋势曲线分析、曲线拟合或曲线回归,它是迄今为止研究最多,也最为流行的定量预测方法。