敏感性分析表.doc

收入成本敏感性分析 模拟运算表

收入成本敏感性分析模拟运算表帮你投资工作中,敏感性分析表的应用十分广泛,最常见的是招拍挂项目中,我们需要看到利润率/IRR随着地价的变化,以明晰我们的举牌空间。

当然,敏感性分析表的用途可远不止如此,比如通过它我们还可以做售价-利润率敏感性分析,成本-利润率敏感性分析,售价&地价-利润率敏感性分析,成本&地价-利润率敏感性分析等等。

熟练掌握这个技巧以后,我们甚至可以做任何单变量及双变量的敏感性分析。

但是,很多朋友却对敏感性分析表的操作非常陌生,过于依赖测算表格的现有公式链接而无法灵活使用,或者测算公式出现问题以后也不知如何修改。

这篇文章我们就一起来系统梳理一下敏感性分析,解决工作中的理解及操作障碍。

为了便于大家理解,我从以下4个方面进行阐述:1. 理解敏感性分析表2. 单变量敏感性分析3. 双变量敏感性分析4. 多变量敏感性分析以上4个部分由浅到深,重点在2、3、4部分。

1、理解敏感性分析表我们首先通过一个最简单的案例来理解Excel敏感性分析表的基本框架及操作要点。

敏感性分析在Excel中主要通过“模拟运算表”实现。

通过计算不同成本、不同售价下的利润率,回报率等测算结果的敏感性分析,在实际的测算和投资工作中较为常见。

这类问题的基本操作步骤如下:(1)输入你需要测算的变量数据,例如:在列填入成本,在行填入售价。

(2)输入你需要的计算公式,例如:测算利润率=(售价-成本)/成本。

到这一步形成了你的基本计算模型。

(3)接下来是建立,成本和售价变得的双敏感性分析,也是关键一步。

首先建立列和行的变量数据。

(4)在行和列的交叉点,输入=基本计算公式的单元格。

我在这里的公式是=D2(5)全选你的敏感性计算区域,选择数据,插入模拟分析-模拟运算表。

(6)行选择对应的售价,列选择对应的成本,点击确定,大功告成,形成了不同售价,不同成本对应的利润率变化的双敏感性分析表,减少了手动计算的工作量。

这里需要注意,计算公式内的变量和公式一定要和敏感性内的引用源数据保持一致。

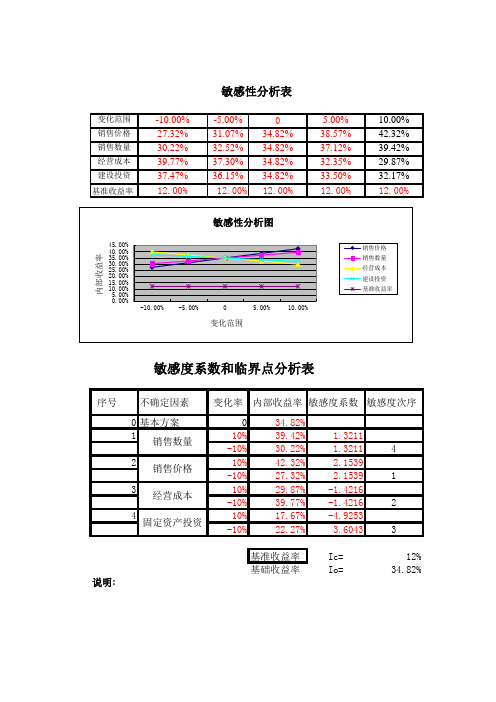

单因素敏感性分析对照表

单因素敏感性分析对照表表:10-10序号项目单位当经营收入下降10%时基本方案当经营成本上升10%时1 生产期平均年利润总额万元163.35 305.83 195.552 生产期平均年利税总额万元316.15 485.15 366.293 投资利润率% 19.92 37.3 23.854 投资利税率% 38.55 59.16 44.675 销售利润率% 10.74 18.1 11.576 盈亏平衡点% 38.55 24.68 33.347 全部投资所得税前财务指标7.1 内部收益率% 30.58 >50 34.81 7.2 净现值(1C=12%)万元552.77 1395.96 743.337.3 投资回收期年 5.25 3.37 4.618 全部投资所得税后财务指标8.1 内部收益率% 20.05 31.61 27.36 8.2 净现值(1C=12%)万元311.07 947.01 453.998.3 投资回收期年 6.51 4.07 5.699 贷款偿还期年 2.68建设进度示意表附表:3时间项目第1月第2月第3月第4月第5月第6月第7月第8月第9月第10月第11月第12月前期工作申请立项可行性研究报告编制初步设计初步设计审批施工图设计可行性研究报告审批施工期施工准备期建筑工程施工室外工程施工设备订货设备购置安装竣工投产产品方案表表:3序号产品名称项目工程t/a 产品规格销售方式预期价格(元)备注1 滩枣800吨1kg 454g5kg 13kg自销14元/袋6.36元/袋1.4万元/t2 空心枣、枣片100吨300g 250g 自销3元/袋3.6元/袋1.35万元/t3 香酥枣100吨300g 自销 4.5元/袋 1.35万元/t4 贡枣200吨454g 自销8.17元/袋 1.5万元/t主要财务指标表1-2 单位:万元序号项目单位指标备注1 生产期平均年利润总额万元305.832 生产期平均年利润总额万元485.153 投资利润率% 37.34 投资利税率% 59.165 销售利润率% 18.16 盈亏平衡点% 24.687 全部投资所得税前财务指标7.1 内部收益率% >507.2 净现值(IC=12%)万元1395.967.3 投资回收期年 3.378 全部投资所得税后财务指标8.1 内部收益率% 31.618.2 净现值(IC=12%)万元947.018.3 投资回收期年 4.099 贷款偿还期年 2.68贷款偿还计算表(所得税后)表10-12单位:万元年份1 2 3 4 5 项目1、年初贷款累计280 2802、本年贷款额2803、本年应计利息8.4 288.44、本年还本付息8.4 8.44.1、还本2804.2、付息8.4 8.45、年未贷款累计额280 06、本年可用于还款资金205.56 205.566.1、应付利润190.12 190.126.2、折旧费 5.6 5.66.3、待摊费9.84 9.84说明:利率以年3%计算;贷款偿还期为2.68年。

2.5敏感性(灵敏度)解析

资源

B1

B2 Bn B n 1

A1 A2 Am

单位 利润

a11 a12 a21 a22 am1 am 2

a1n a1n 1 b1 a 2 n a 2 n 1 b2 amn a b

mn 1

m

x1 , x2 , xn 1

0

c1 c2 cn c n 1

b b1 , b2 ,, bm

增加一个新变量xn+1 对问题: 1c x c x c x 1 c x z 1 1 C 2 , c 2 n n Nn,1 nP 1 Cmax C B N N C B B N n 1 B n 1 基B B

1 1 2 2 n n

XB

0 E

XN

常数项

Z- CBB-1b B-1b

检验行 XB

CN- CBB-1N B-1N

x1 , x2 , xn 0

a11 a12 a 21 a 22 A a m1 a m 2

a1n a2n a mn

X3 X4

-1 0 5/3 0 -5 1

X5

-1 1/3 -2 Z-30 10 5

X1 X4

1 0

35/ 3 1 Z CB B b Z 3,4 1 Z 31

最优解 X ( 10, 0, 0, 5, 0 ), 最优值 Z 30

结论:最优生产方案:10个A,其余不生产

解:设 x j 表示产品 B j的产量 (j 1,2,, n 1 )

资源 限制

max z c1 x1 c2 x2 cn xn cn1 xn1

a11 x1 a12 x2 a1n xn a1n1 xn1 b1 a x a x a x a x b 21 1 22 2 2 n 1 n 1 2n n 2 a m1 x1 a m 2 x2 a mn xn am n1 xn1 bm

单因素敏感性分析对照表

1114.74 1114.74 1114.74 1114.74 1114.74 1114.74 1114.74 1114.74 1114.74 1114.74

1114.74

1114.74

1114.74

1114.7 4

15606.36

97.71 97.71 97.71 97.71 89.31 89.31 89.31 89.31 89.31 89.31 83.71 83.71 83.71 83.71 1261.54

7 借款利息

8.4 8.4

8.4

8.4

33.6

8 待摊费用

5.6 5.6

5.6

5.6 5.6 5.6

5.6

5.6

5.6

5.6

56

9 销售费用 10 总成本费用 10.1 可变成本 10.2 固定成本

24

4

4

40 240 3360

1212. 451212. 451212. 45 1212. 45 1204.05 1204.05 1204.05 1204.05 1204.05 1204.05 1198.45 1198.45 1198.45 1198.4 16867.9 5

前 可行性研究报告编制 期 初步设计 工 初步设计审批 作

施工图设计

可行性研究报告审批

施工准备期

建筑工程施工 施 室外工程施工

工 设备订货

期 设备购置安装 竣工

投产

表:3

序号

产品名称

1

滩枣

2 空心枣、枣片

3

香酥枣

4

贡枣

产品方案表

项目工程 t/a 800 吨 100吨 100吨 200 吨

产品规格

敏感性分析法

什么是敏感性分析法敏感性分析法是指从众多不确定性因素中找出对投资项目经济效益指标有重要影响的敏感性因素,并分析、测算其对项目经济效益指标的影响程度和敏感性程度,进而判断项目承受风险能力的一种不确定性分析方法。

敏感性分析有助于确定哪些风险对项目具有最大的潜在影响。

它把所有其他不确定因素保持在基准值的条件下,考察项目的每项要素的不确定性对目标产生多大程度的影响。

敏感性分析法的目的1、找出影响项目经济效益变动的敏感性因素,分析敏感性因素变动的原因,并为进一步进行不确定性分析(如概率分析)提供依据;2、研究不确定性因素变动如引起项目经济效益值变动的范围或极限值,分析判断项目承担风险的能力;3、比较多方案的敏感性大小,以便在经济效益值相似的情况下,从中选出不敏感的投资方案。

根据不确定性因素每次变动数目的多少,敏感性分析可以分为单因素敏感性分析和多因素敏感性分析。

敏感性分析法的分类[1]根据不确定性因素每次变动数目的多少,敏感性分析法可以分为单因素敏感性分析法和多因素敏感性分析法。

1、单因素敏感性分析法每次只变动一个因素而其他因素保持不变时所做的敏感性分析法,称为单因素敏感性分析法。

例:(计算题)某公司规划项目的投资收益率为21.15%,财务基准收益率为12%。

试对价格、投资在±20%,成本、产量在±10%范围进行敏感性分析。

解:价格变化±1%,投资收益率变化-0.67%~0.62%。

其他如上。

单因素敏感性分析在计算特定不确定因素对项目经济效益影响时,须假定其它因素不变,实际上这种假定很难成立。

可能会有两个或两个以上的不确定因素在同时变动,此时单因素敏感性分析就很难准确反映项目承担风险的状况,因此尚必须进行多因素敏感性分析。

2、多因素敏感性分析法多因素敏感性分析法是指在假定其它不确定性因素不变条件下,计算分析两种或两种以上不确定性因素同时发生变动,对项目经济效益值的影响程度,确定敏感性因素及其极限值。

敏感性分析表

项目评价中的敏感性分析一、敏感性分析的概念及内容投资项目敏感性分析是指通过对项目各不确定因素在未来发生变化时对经济效果指标影响程度的比较,找出敏感因素,提出相应对策。

它是在项目评价的不确定分析中被广泛运用的主要方法之一。

在项目计算期内可能发生变化的因素主要有:建设投资、产品产量、产品售价、主要原材料供应及价格、动力价格、建设工期及外汇汇率等。

敏感性分析就是要分析预测这些因素单独变化或多因素变化时对项目内部收益率、静态投资回收期和借款偿还期等的影响。

这些影响应是用数字、图表或曲线的形式进行描述,使决策者了解不确定因素对项目评价的影响程度,确定不确定性因素变化的临界值,以便采取防范措施,从而提高决策的准确性和可靠性。

二、敏感性分析的目的和作用投资项目敏感性分析的核心问题是,在了解给定投资情况下建设项目的一些最不确定的因素,并知道这些因素对该建设项日的影响程度之后,事前采取适当的措施和对策。

其主要目的如下:(一)研究影响因素的变动将引起的经济效益指标的变动范围。

(二)找出影响工程项目经济可行的最关键因素,并进一步分析与之不关的预测或估算数据可能产生不确定性的根源。

(三)通过可能出现的最有利与最不利的经济效果范围分析,对原方案进行调整与控制,或者寻求新方案代替原方案,确定稳妥可靠的最现实的方案,以防止或减少损失,增加效益。

(四)通过多方案敏感性的大小对比,区别敏感性大或敏感性小的方案,以选取敏感性小的方案。

其作用可简述为:项目的敏感性分析为决策者提出可靠的决策依据或寻找解决项目实施过程中或建成后一些因素发生变化时如何调整项目的实施方案和经营策略, 对降低项目风险, 提高投资效益具有十分重要的意义。

一个完整的可行性研究报告一定要有敏感性分析的篇章, 同时应有解决处理的一些敏感性程度较大的因素变化对项目实施结果所带来的不利影响的办法。

三、敏感性分析的计算方法敏感性分析可对多种经济指标进行分析计算,主要计算的有净现值、内部收益率与投资回收期等经济指标。

敏感性分析

敏感性分析拟定条件:① 根据电力行业建设、生产特点,拟将项目投资、煤价及电厂年发电量做为可能对电厂效益产生影响的因素,对这三种因素分别进行敏感性分析。

下表是在投资、煤价、年发电量分别降低5%、10%和分别提高5%、10%的情况下,研究上述各个因素分别变化时对全投资内部收益率(IRR )、投资回收期(Ta )和净现值(NPV )的敏感性影响程度。

② 注意:(1)在进行敏感性分析时,每次只能处理一个变量(2)其因素的变化范围由分析人员主观确定,因此应对各种因素进行一系列的变化做出分析,绘成图表,可避免因主观因素造成决策上的失误。

原始现金流图如下:原始现金流分析表格:年012345678910销售收入100000140171140171140171140171140171140171140171140171140171140171经营总成本067469.8367469.8367469.8367469.8367469.8367469.8367469.8367469.8367469.8367469.83销售税金以及附加02383238323832383238323832383238323832383投资3518000000000000所得税(万港元)0000003113.4353365.5213617.6063869.6924121.777现金流-25180070318.1770318.1770318.1770318.1770318.1767204.7366952.6566700.5666448.4866196.39所欠金额-251800-181482-111164-40845.529472.68计算公式: 净现值:()011I i CF NPV nt tt-+=∑= 净年值:()()()0111:111I r CF IRR i CF F i iF NAV nt tttn nt t n=++=⎥⎦⎤⎢⎣⎡-+∙=∑∑=-=投资回收期:CFIT =变动分析:(注:蓝色加粗部分是变动量) 1.投资投资变化时的影响① 计算分析1.投资变化后,第0年的现金流 = 351800*变化幅度 - 1000002.由于利息也发生变化:(1)其中向中方还息不变仍为11.092亿港元;(2)向银团还息 = 35.18*变化幅度 - 11.092;(3)利息 = 中方还息/年 + 银团还息/年3.(1)前5年:现金流/年 = 销售收入 - 经营总成本 - 销售税金以及附加 =70317.9 (2)后5年:现金流/年 = 销售收入 - 经营总成本 - 销售税金以及附加 - (销售收入 - 销售税金以及附加 - 经营总成本 - 折旧费 - 利息)*7.5% = 65944 + 利息*7.5%② 银团还息变化表格 前5年:变化幅度年 0 1 2 3 4 5-10% 还银团(本金) 02057020570 20570 20570 20570剩余本金 205700 185130 164560 143990 123420 102850应还利息 0 21598.5 19438.65 17278.8 15118.95 12959.1 -5% 还银团(本金) 022329 22329 22329 22329 22329剩余本金 223290 200961 178632 156303 133974 111645应还利息 0 23445.4521100.90518756.36 16411.815 14067.270%还银团(本金) 0 24088 24088 24088 24088 24088剩余本金 240880 216792 192704 168616 144528 120440应还利息 0 25292.422763.1620233.92 17704.68 15175.445% 还银团(本金) 025847 25847 25847 25847 25847剩余本金 258470 232623 206776 180929 155082 129235应还利息 0 27139.35 24425.415 21711.48 18997.545 16283.61 10% 还银团(本金) 026778 26778 26778 26778 26778剩余本金 267780 241002 214224 187446 160668 133890应还利息 0 28116.9 25305.21 22493.52 19681.83 16870.14后5年:6 7 8 9 10 20570 20570 20570 20570 2057082280 61710 41140 20570 010799.25 8639.4 6479.55 4319.7 2159.85 22329 22329 22329 22329 2232989316 66987 44658 22329 011722.725 9378.18 7033.635 4689.09 2344.545 24088 24088 24088 24088 2408896352 72264 48176 24088 012646.2 10116.96 7587.72 5058.48 2529.2425847 25847 25847 25847 25847103388 77541 51694 25847 013569.675 10855.74 8141.805 5427.87 2713.935 26778 26778 26778 26778 26778107112 80334 53556 26778 014058.45 11246.76 8435.07 5623.38 2811.69③利息变化表格:利息年/变化幅度 6 7 8 9 10-10% 还中方利息4159.5 3327.6 2495.7 1663.8 831.9 还银团利息10799.25 8639.4 6479.55 4319.7 2159.85利息14958.75 11967 8975.25 5983.5 2991.75 -5% 还中方利息4159.5 3327.6 2495.7 1663.8 831.9 还银团利息11722.725 9378.18 7033.635 4689.09 2344.545利息15882.225 12705.78 9529.335 6352.89 3176.445 0% 还中方利息4159.5 3327.6 2495.7 1663.8 831.9 还银团利息12646.2 10116.96 7587.72 5058.48 2529.24利息16805.7 13444.56 10083.42 6722.28 3361.14 5% 还中方利息4159.5 3327.6 2495.7 1663.8 831.9 还银团利息13569.675 10855.74 8141.805 5427.87 2713.935利息17729.175 14183.34 10637.505 7091.67 3545.835 10% 还中方利息4159.5 3327.6 2495.7 1663.8 831.9 还银团利息14058.45 11246.76 8435.07 5623.38 2811.69利息18217.95 14574.36 10930.77 7287.18 3643.59④投资变化现金流表格:⑤投资变化的影响结果表1-1 投资变化的影响 i=12%变化幅度(%) -10% -5% 0 5% 10%计算值(万港元) 316620 334210 351800 369390 386980净现值NPV(万港元) 173408.2 155818.2 138228.2 120638.2 103048内部收益率IRR(%) 29.73% 26.94% 24.49% 22.32% 20.38%投资回收期Ta(年) 6.08 6.33 6.58 6.83 7.082.煤价①计算分析:现金流/年= 销售收入- 经营总成本- 销售税金以及附加- (销售收入- 销售税金以及附加- 经营总成本- 折旧费- 利息)*7.5%(1)前5年:现金流/年= 销售收入- 其他费用-燃料费用- 销售税金以及附加=131749.3 - (0.4778*400000*煤价/0.28)(2)后5年:现金流/年= (销售收入- 其他费用- 燃料费用- 销售税金以及附加)*0.925 + 折旧费*0.075 + 利息/年*0.075 = 122768.1 + 利息/年*0.075 -(0.4778*400000*煤价/0.28)*0.925②煤价变化的现金流表格煤价变化的现金流表格年/变0 1 2 3 4 5 6 7 8 9 10化幅度-10% -251800 76461 76461 76461 76461 76461 72886.8 72634.7 72382.7 72130.6 71878.5 -5% -251800 73389.4 73389.4 73389.4 73389.4 73389.4 70045.6 69793.5 69541.5 69289.4 69037.3 0% -251800 70317.9 70317.9 70317.9 70317.9 70317.9 67204.5 66952.4 66700.4 66448.3 66196.2 5% -251800 67246.3 67246.3 67246.3 67246.3 67246.3 64363.3 64111.2 63859.2 63607.1 63355 10% -251800 64174.7 64174.7 64174.7 64174.7 64174.7 61522.1 61270 61018 60765.9 60513.8③ 煤价变化的影响结果表1-2 煤价变化的影响 i=12%变化幅度(%) -10% -5% 0 5% 10% 计算值(元/吨) 81 85.5 90 94.5 99 净现值NPV(万港元) 186453.6 169050.9 138228.2 134245.5 116842.8 内部收益率IRR(%) 27.32% 25.92% 24.49% 23.05% 21.59% 投资回收期Ta(年) 6.29 6.43 6.58 6.8 6.923.年发电量① 计算分析1.年发电量发生变化后,销售收入发生变化,连带销售税金以及附加发生变化2.年发电量发生变化后,燃料费也发生相应变化3.现金流/年 = 销售收入 - 经营总成本 - 销售税金以及附加 - (销售收入 - 销售税金以及附加 - 经营总成本 - 折旧费 - 利息)*7.5%(1)前5年:现金流/年 = 年发电量*0.41/(1+0.17) - 其他费用 -(0.4778*年发电量*90/0.28) - [年发电量*0.41/(1+0.17)]*17%*10% = 0.19044*年发电量 - 6038.7(2)后5年:(年发电量*0.41/(1+0.17) - 其他费用 -(0.4778*年发电量*煤价/0.28) - [年发电量*0.41/(1+0.17)]*17%*10%)*0.925 + 折旧费*0.075 + 利息/年*0.075 = 0.1762*年发电量 -4685.8 + 利息/年*0.075② 年发电量变化现金流表格③ 年发电量变化影响结果年发电量变化的现金流表格 年/变化幅度 0 12345678910-10% -251800 62519.7 62519.7 62519.7 62519.7 62519.7 60006.6 59754.5 59502.5 59250.4 58998.3-5% -251800 66328.5 66328.5 66328.5 66328.5 66328.5 63530.6 63278.5 59502.5 62774.4 62522.3 0% -251800 70137.3 70137.3 70137.3 70137.3 70137.3 67054.6 66802.5 66550.5 66298.4 66046.3 5% -251800 73946.1 73946.1 73946.1 73946.1 73946.1 70578.6 70326.5 70074.5 69822.4 69570.3 10% -251800 77754.977754.9 77754.9 77754.9 77754.9 74102.6 73850.5 73598.5 73346.4 73094.3表1-3 电厂年发电量的影响 i=12%变化幅度(%) -10% -5% 0 5% 10% 计算值(亿KWh) 36 38 40 42 44 净现值NPV(万港元) 93738.5 115983.5 138228.2 160472.8 182722.2 内部收益率IRR(%) 20.80% 22.53% 24.41% 26.17% 27.92% 投资回收期Ta(年) 7.47 6.98 6.58 6.26 5.99敏感曲线:将上述对投资、煤价、年发电量的分析计算结果绘制成敏感曲线。

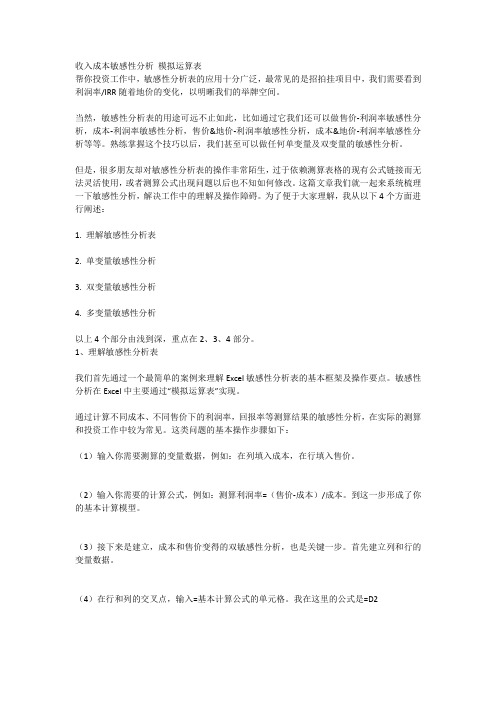

敏感性分析图表系数和临界点

变化范围-10.00%-5.00%0 5.00%10.00%销售价格27.32%31.07%34.82%38.57%42.32%销售数量30.22%32.52%34.82%37.12%39.42%经营成本39.77%37.30%34.82%32.35%29.87%建设投资37.47%36.15%34.82%33.50%32.17%基准收益率12.00%12.00%12.00%12.00%12.00%序号不确定因素变化率内部收益率敏感度系数敏感度次序0基本方案034.82%110%39.42% 1.3211-10%30.22% 1.32114210%42.32% 2.1539-10%27.32% 2.15391310%29.87%-1.4216-10%39.77%-1.42162410%17.67%-4.9253-10%22.27% 3.60433基准收益率 Ic=12%基础收益率Io=34.82%说明:图中基准收益率水平线与其它各线的交点就是该线的临界点数值如果各线的交叉点(基本方案)在基准收益率水平线之下说明本项目不可行.临界点符号反映不确定因素与内部收益率变化的相互关系,同向为负,反向为正其值与图中数值相同.临界点数值的绝对值越小,其对应的不确定因素越敏感.敏感性分析表固定资产投资敏感度系数和临界点分析表销售数量销售价格经营成本使用方法:只改填写表中的黑色数字,红色数字和图自动生成。

黑色字来原于财务软件中临界点的绝对值最小的敏感度次序为1,其它类推表生成后复制到报告中后将红色字变成黑色字临界点(%)-49.61-30.4346.1034.65负,反向为正因素越敏感.件中。

工程经济学之敏感性分析

二、敏感性分析敏感性分析是在确定性分析的基础上,通过进一步分析、预测项目主要不确定因素的变化对项目评价指标(如内部收益率、净现值等)的影响,从中找出敏感因素,确定评价指标对该因素的敏感程度和项目对其变化的承受能力。

(一)敏感性分析的种类敏感性分析有单因素敏感性分析和多因素敏感性分析两种。

单因素敏感性分析是对单一不确定因素变化的影响进行分析,即假设各不确定性因素之间相互独立,每次只考察一个因素,其他因素保持不变,以分析这个可变因素对经济评价指标的影响程度和敏感程度。

单因素敏感性分析是敏感性分析的基本方法。

多因素敏感性分析是对两个或两个以上互相独立的不确定因素同时变化时,分析这些变化的因素对经济评价指标的影响程度和敏感程度。

通常只要求进行单因素敏感性分析。

(二)敏感性分析的步骤单因素敏感性分析一般按以下步骤进行:1. 确定分析指标如果主要分析方案状态和参数变化对方案投资回收快慢的影响,则可选用投资回收期作为分析指标;如果主要分析产品价格波动对方案净收益的影响,则可选用净现值作为分析指标;如果主要分析投资大小对方案资金回收能力的影响,则可选用内部收益率指标等。

如果在机会研究阶段,可选用静态的评价指标,常采用的指标是投资收益率和投资回收期。

如果在初步可行性研究和可行性研究阶段,已进入了可行性研究的实质性阶段,经济分析指标则需选用动态的评价指标,常用净现值、内部收益率,通常还辅之以投资回收期。

2. 选择需要分析的不确定性因素3. 分析每个不确定性因素的波动程度及其对分析指标可能带来的增减变化情况4. 确定敏感性因素(1)敏感度系数。

敏感度系数又称灵敏度,表示项目评价指标对不确定因素的敏感程度。

利用敏感度系数来确定敏感性因素的方法是一种相对测定的方法。

计算公式为:式中:βij--第j个指标对第i个不确定性因素的敏感度系数;△Fi--第i个不确定性因素的变化幅度(%);△Yj--第j个指标受变量因素变化影响的差额幅度(变化率);Yj1--第j个指标受变量因素变化影响后所达到的指标值;Yj0--第j个指标未受变量因素变化影响时的指标值。

单因素敏感性分析对照表

单因素敏感性分析对照表表:10-10序号项目单位当经营收入下降10%时基本方案当经营成本上升10%时1 生产期平均年利润总额万元163.35 305.83 195.552 生产期平均年利税总额万元316.15 485.15 366.293 投资利润率% 19.92 37.3 23.854 投资利税率% 38.55 59.16 44.675 销售利润率% 10.74 18.1 11.576 盈亏平衡点% 38.55 24.68 33.347 全部投资所得税前财务指标7.1 内部收益率% 30.58 >50 34.81 7.2 净现值(1C=12%)万元552.77 1395.96 743.337.3 投资回收期年 5.25 3.37 4.618 全部投资所得税后财务指标8.1 内部收益率% 20.05 31.61 27.36 8.2 净现值(1C=12%)万元311.07 947.01 453.998.3 投资回收期年 6.51 4.07 5.699 贷款偿还期年 2.68建设进度示意表附表:3前期工作申请立项可行性研究报告编制初步设计初步设计审批施工图设计可行性研究报告审批施工期施工准备期建筑工程施工室外工程施工设备订货设备购置安装竣工投产产品方案表表:3序号产品名称项目工程t/a 产品规格销售方式预期价格(元)备注1 滩枣800吨1kg 454g5kg 13kg自销14元/袋6.36元/袋1.4万元/t2 空心枣、枣片100吨300g 250g 自销3元/袋3.6元/袋1.35万元/t3 香酥枣100吨300g 自销 4.5元/袋 1.35万元/t4 贡枣200吨454g 自销8.17元/袋 1.5万元/t主要财务指标表1-2 单位:万元序号项目单位指标备注1 生产期平均年利润总额万元305.832 生产期平均年利润总额万元485.153 投资利润率% 37.34 投资利税率% 59.165 销售利润率% 18.16 盈亏平衡点% 24.687 全部投资所得税前财务指标7.1 内部收益率% >507.2 净现值(IC=12%)万元1395.967.3 投资回收期年 3.378 全部投资所得税后财务指标8.1 内部收益率% 31.618.2 净现值(IC=12%)万元947.018.3 投资回收期年 4.099 贷款偿还期年 2.68贷款偿还计算表(所得税后)表10-12单位:万元1 2 3 4 51、年初贷款累计280 2802、本年贷款额2803、本年应计利息8.4 288.44、本年还本付息8.4 8.44.1、还本2804.2、付息8.4 8.45、年未贷款累计额280 06、本年可用于还款资金205.56 205.566.1、应付利润190.12 190.126.2、折旧费 5.6 5.66.3、待摊费9.84 9.84说明:利率以年3%计算;贷款偿还期为2.68年。

EXCEL敏感性分析

E X C E L敏感性分析 Document serial number【LGGKGB-LGG98YT-LGGT8CB-LGUT-敏感性分析excel投资项目敏感性分析是用来衡量投资项目中某个因素的变动对该项目预期结果影响程度的一种方法。

通过敏感性分析,可以明确敏感的关键问题,避免绝对化偏差,防止决策失误,进而增强在关键环节或关键问题上的执行力。

在复杂的投资环境中,对投资项目净现值的影响是多方面的,各方面又是相互关联的,要实现预期目标,需要采取综合措施,多次测算,依靠手工完成,往往令人望而却步。

借助于Excel,可以实现自动化分析。

下面通过具体的实例来说明Excel在投资项目敏感性分析中的具体应用。

有关资料数据如表1所示。

一、投资项目敏感性分析涉及的计算公式营业现金流量=营业收入-付现成本-所得税=税后净利润+折旧=(营业收入-营业成本)×(1-所得税税率)+折旧=(营业收入-付现成本-折旧)×(1-所得税税率)+折旧=(营业收入—付现成本)×(1-所得税税率)+折旧×所得税税率投资项目净现值=营业现金流量现值-投资现值二、建立Excel分析模型第一步,在Excel工作表中建立如表1所示的投资项目敏感性分析格式。

第二步,定义计算公式:B9=PV($B$3,$B$4,-(($B$5-$B$6)*(1-$J}$7)+($B$8/$B$4)*$B$7))-$B$8;C12=BI2/100-0.5,用鼠标拖动C12单元格右下角的填充柄到C15单元格,利用Excel的自动填充技术,完成C13、C14、C15这三个单元格公式的定义;D12=B5*(1+C12),用鼠标拖动D12单元格右下角的填充柄到D15单元格,完成D13、D14、D15这三个单元格公式的定义;E12=PV($B$3.$B$4.-(($D$12-$D$13)*(1-$D$14)+($D$15/$B$4)*$D$14))-$D$15,拖动E12单元格右下角的填充柄到E15单元格,完成E13、E14、E15这三个单元格公式的定义;F12=(E12-$B$9)/$B$9,用鼠标拖动F12单元格右下角的填充柄到F15单元格,完成F13、F14、F15这三个单元格公式的定义;G12=F12/C12,用鼠标拖动G12单元格右下角的填充柄到G15单元格,完成G13、G14、G15这三个单元格公式的定义。

(完整版)敏感性分析—模拟运算法

副产品产量

产品

副产品

销售收入 销售收入

0.4

2316

273

0.6

3088

364

0.7

3860

455

0.7

3860

455

第8年

100%

1.0

0.7

3860

455

第9年

100%

1.0

0.7

3860

455

第10 年第11 年第12 年第13 年第14 年第15 年第16 年

100% 100% 100% 100% 100% 100% 100%

本工作表中表格

序号 表 格 名 称

1

资金来源与运用 表

2 模拟运算表

3 模拟现金流量表

说明:本工作表中的运算用到 勾选“迭代计算”才能显示出

序号

项目

基本方案

1 销售价格变化

(增加或下降)

2 建设投资变化 (增加或下降)

3 年生产量变化 (增加或下降)

4 可变成本变化 (增加或下降)

敏感性分析表 变 化 率 税前内部收益率

年生产量变 可变成本

化

变化

41.0% 38.5% 35.9% 33.4% 30.8% 28.2% 25.6% 22.9% 20.3%

#NUM! #NUM! - 2.9% 15.5% 30.8% 45.3% 59.7% 74.0% 88.2%

返回 返回目录

敏 变化率

投资临界点 售价临界点 成本临界点 产量临界点

20% 15% 10%

5% 0% - 5% -10% -15% -20%

41.0% 38.5% 35.9% 33.4% 30.8% 28.2% 25.6% 22.9% 20.3%

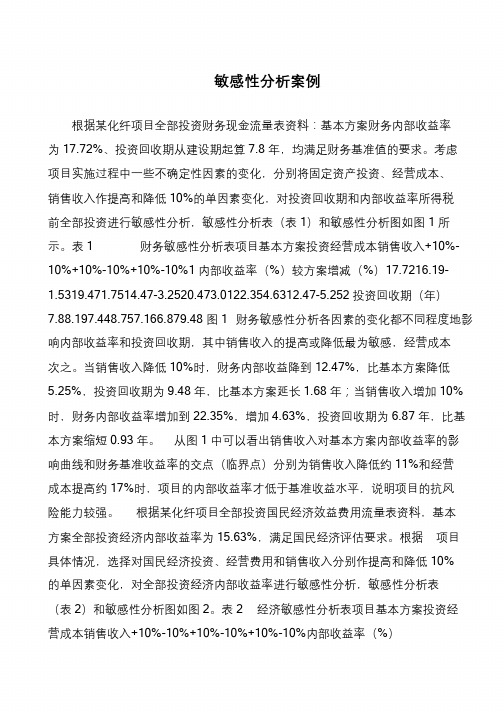

敏感性分析案例

敏感性分析案例根据某化纤项目全部投资财务现金流量表资料:基本方案财务内部收益率为17.72%、投资回收期从建设期起算7.8 年,均满足财务基准值的要求。

考虑项目实施过程中一些不确定性因素的变化,分别将固定资产投资、经营成本、销售收入作提高和降低10%的单因素变化,对投资回收期和内部收益率所得税前全部投资进行敏感性分析,敏感性分析表(表1)和敏感性分析图如图1 所示。

表1 财务敏感性分析表项目基本方案投资经营成本销售收入+10%- 10%+10%-10%+10%-10%1 内部收益率(%)较方案增减(%)17.7216.19- 1.5319.471.7514.47-3.2520.473.0122.354.6312.47-5.252 投资回收期(年)7.88.197.448.757.166.879.48 图1 财务敏感性分析各因素的变化都不同程度地影响内部收益率和投资回收期,其中销售收入的提高或降低最为敏感,经营成本次之。

当销售收入降低10%时,财务内部收益降到12.47%,比基本方案降低5.25%,投资回收期为9.48 年,比基本方案延长1.68 年;当销售收入增加10% 时,财务内部收益率增加到22.35%,增加4.63%,投资回收期为6.87 年,比基本方案缩短0.93 年。

从图1 中可以看出销售收入对基本方案内部收益率的影响曲线和财务基准收益率的交点(临界点)分别为销售收入降低约11%和经营成本提高约17%时,项目的内部收益率才低于基准收益水平,说明项目的抗风险能力较强。

根据某化纤项目全部投资国民经济效益费用流量表资料,基本方案全部投资经济内部收益率为15.63%,满足国民经济评估要求。

根据项目具体情况,选择对国民经济投资、经营费用和销售收入分别作提高和降低10%的单因素变化,对全部投资经济内部收益率进行敏感性分析,敏感性分析表(表2)和敏感性分析图如图2。

表2 经济敏感性分析表项目基本方案投资经营成本销售收入+10%-10%+10%-10%+10%-10%内部收益率(%)15.6314.2117.2710.9419.8121.298.96 较基本方案增减(%)-1.421.64-4.694.185.66-6.67 图2 经济敏感性分析各因素的变化对内部收益率均有一定的影响,其中,销售收入的影响最大,经营费用的影响次之,投资成本的影响较小。

案例-敏感性分析

[案例]敏感性分析某市新建一座化工企业,计划投资3000万元,建设期3年,考虑设备有形损耗和无形损耗,生产期定为15年,项目报废时,残值与清理费正好相等。

投资者的要求是项目的投资收益率不低于10%,基准收益率为8%,其他数据见表1。

表1 某化工企业新建项目基本情况表 单位:万元问题:通过敏感性分析决定该项目是否可行以及应采取的措施。

分析过程:第一步:预测正常年份的各项收入与支出,以目标收益率为基准收益率,计算出基本情况下的净现值和内部报酬率。

由表1可见基本情况下的净现值为472.46万元。

内部收益率有试算法和内推法两种,用内推法进行计算。

当贴现率为10%时,由表1可知净现值为472.46万元;当贴现率为15%时,同理可计算出净现值为-212.56万元。

由此可得内部收益率:%414.1356.21246.47246.472%)10%15(%10)(211121=-+-+=+-+=NPV NPV NPV R R R 内部收益率即内部收益率为13.414%。

第二步:进行投资成本增加的敏感性分析假定第一年投资成本上升了总成本的15%,在此条件下计算净现值和内部收益率。

由表2可见当投资成本上升了15%后,净现值变为63.36万元。

当贴现率为12%时,净现值为-251.59万元,由内推法可得内部收益率:%42.1059.25136.6336.63%)10%12(%10)(211121=-+-+=+-+=NPV NPV NPV R R R 内部收益率即内部收益率为10.42%。

第三步:进行项目建设周期延长的敏感性分析现假定项目建设周期由于意外事故延长一年,并由此导致总投资增加100万元(第1、2、3和4年分别为500、1400、900和300万元),其余条件不变。

在此条件下计算净现值和内部收益率。

由表3可见当工期延长一年后,净现值变为85.94万元。

当贴现率为12%时,净现值为-205.05万元,由内推法可得内部收益率:%59.1005.20594.8594.85%)10%12(%10)(211121=-+-+=+-+=NPV NPV NPV R R R 内部收益率即内部收益率为10.59%。

敏感性分析计算表

y

y

三因素敏感分析图

50.00%

40.00%

30.00%

20.00%

10.00%

-30%

-20%

0.00% -10% 0%

-10.00%

10% 20% 30%

-20.00%

x

z=-20% z=-15% z=-10% z=-5% z=0 z=5% z=10% z=15% z=20%

2 19800 15200

IRR=IRR({ 15000,0,460 0,4600,… …,6600})

具体求解如 下:

K= C= B= 残值

年 份

投 资

销售 收入

经营 成本

残 值

净现金 流量

累 计净 现值

NPV= I R R=

15000

x=

15200

y=

19800

z=

2000

0

1

15000

-15000 -15000.00

22632.46

26127.80

21882.46

25377.80

21132.46

-10% 22887.12 22137.12 21387.12 20637.12 19887.12 19137.12 18387.12 17637.12 16887.12

NPV

11396.45

投

-20%

资

-15%

的

-10%

敏感 性性 分析

例:有 一个生产城

现金流量表 如下,所采 用的数据是 根据对未来 最可能出现 的情况估算 的。

由于对未来 影响经济环 境的某些因 素把握不 大,投资额 、经营成本 和销售

收入均有可 能在±20% 的范围内变 化。设基准 收益率为 11%,不考 虑所得

敏感性分析

35.69 -60.36

-7.29% +7.29%

案例九

答案: 问题2: 解:财务净现值对各因素的敏感曲线见图1-1。 由图1-1可知财务净现值对单位产品价格最敏感,其 次是投资和年经营成本。

案例九

600 500 投资 323.85 400 300 251.75 200 100 131.75 变化率 净现值 单价 357.75

表1-25

n (P/A,12%,10) (P/F,12%,10)

现值系数表

1 0.8929 0.8929 3 2.4018 0.7118 7 4.5638 0.4523 10 5.6502 0.3220

案例九

问题: 1.以财务净现值为分析对象,就项目的投资额、产 品价格和年经营成本等因素进行敏感性分析; 2.绘制财务净现值随投资、产品价格和年经营成本 等因素的敏感性曲线图。 3.保证项目可行的前提下,计算该产品价格下浮临 界百分比。

案例九

背景: 某投资项目的设计生产能力为年产10万台某种设备, 主要经济参数的估算值为:初始投资额为1200万元, 预计产品价格为40元/台,年经营成本170万元,运 营年限10年,运营期末残值为100万元,基准收益率 12%,现值系数见表1-25。

案例九

10×400

100

10×170 1200

案例九

=-1200+310×5.6502+100×0.3220=583.76万元

案例九

答案: NPV-10%=-1200+〔40(1-10%)×10-170〕 (P/A,12%,10)+100×(P/F,12%,10) =-1200+190×5.6502+100×0.3220=-94.26万元 NPV-20%=-1200+〔40(1-20%)×10-170〕 (P/A,12%,10)+100×(P/F,12%,10) =-1200+150×5.6502+100×0.3220=-320.27万元

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

精品资料

敏感性分析表

售价变动敏感性分析

经济指标基准方案

售价变动

-15% -10% -5% 5% 10% 15%

财务净现值(万元)

内部收益率(%)

投资利润率(%)

投资变动敏感性分析

经济指标基准方案

投资变动

-15% -10% -5% 5% 10% 15%

财务净现值(万

元)

内部收益率(%)

投资利润率(%)

1、Thank you very much for taking me with you on that splendid outing to London. It was the first time that I had seen

the Tower or any of the other famous sights. If I'd gone alone, I couldn't have seen nearly as much, because I wouldn't

have known my way about.The weather was splendid on that day, which I thought was rare. I still remember some people

told me that in Britain there was weather and no climate. During the same day, it might snow in the morning, rain

at noon, shine in the afternoon and be windy before the night falls. So I think I was lucky。

22.2.232.23.202222:2922:29:03Feb-2222:29

2、最困难的事情就是认识自己。

二〇二二年二月二十三日2022年2月23日星期三

3、有勇气承担命运这才是英雄好汉。

22:292.23.202222:292.23.202222:2922:29:032.23.202222:292.23.2022

4、与肝胆人共事,无字句处读书。

2.23.20222.23.202222:2922:2922:29:0322:29:03

5、阅读使人充实,会谈使人敏捷,写作使人精确。

Wednesday, February 23, 2022February 22Wednesday, February 23,

20222/23/2022

6、最大的骄傲于最大的自卑都表示心灵的最软弱无力。

10时29分10时29分23-Feb-222.23.2022

7、志气这东西是能传染的,你能感染着笼罩在你的环境中的精神。

那些在你周围不断向上奋发的人的胜利,会鼓励激发你作更艰苦

的奋斗,以求达到如象他们所做的样子。

22.2.2322.2.2322.2.23。

2022年2月23日星期三二〇二二年二月二十三日

8、时间是一位可爱的恋人,对你是多么的爱慕倾心,每分每秒都在叮嘱:劳动,创造!别虚度了一生!。