客户对账单

客户往来对账单

1,000.00

5,800.00

6,800.00

台

7

1,500.00 10,500.00

1,000.00

9,500.00

10,500.00

台

5

2,200.00 11,000.00

1,000.00

10,000.00

11,000.00

台

2

1,400.00 2,800.00

1,000.00

1,800.00

合计金额(大写) 本期发生金额

70,600.00

本期收款

单位 数量

单价

金额

已付金额

未付金额

已开票金额

备注

台

2

2,500.00 5,000.00

1,000.00

4,000.00

5,000.00

台

7

3,500.00 24,500.00

1,000.00

23,500.00

24,500.00

台

4

1,700.00 6,800.00

2,800.00

台

4

2,500.00 10,000.00

1,000.00

9,000.00

10,000.00

-

-

RMB柒万零陆佰

70,600.00

7,000.00 未收金额 63,600.00 上期未收款

15,000.00 累计未收款

78,600.00

备注信息:以上信息请贵公司三日内确认是否有误并盖章回签,如有疑问请及时与我司联系!

客户往来对账单

客户名称: 联系方式: 联系地址:

所属日期: 对账日期: 备注信息:

序号 订单编号

客户对帐单

临 沧 尚 品 酒 窖 经 营 部

lincang is shop of wine cellar

收件公司:

发件公司:收件人:

发件人:传真:

传真:关于:电话:

数据证明无误

贵司确认(盖章、签字)

临 沧 尚 品 酒 窖 经 营 部

2015

对帐函

(1)如贵司对往来账确认无误,总销货账款应为:

(4)此份对账单所记录之销货数据及收款数据均截止当月31日。

日期: 年 月 日

(2)按协议至 月 日止应付账款为:

为了确保公司资产的安全完整和真实准确,特询证本公司与贵公司的往来帐等事项,下列数据均录自本公司账簿

公司记录相符,请在本函下端“数据证明无误”处签章确认;如有不符,列明不符金额,本公司谨此对贵公司表示谢意。

临沧尚品酒窖经营部

2、未兑现票据情况

(3)此份对账单请于收到传真三个工作日内回传至我公司,如超过期限未回传则视为默认我司数据正确无误。

1、本公司 与贵公司的往来款项列示如下:

2015

客户往来对账单

2015年6月18日

司账簿,如与贵签章确认;如有不符,列明不符金额,本公司谨此对贵公司表示谢意。

项列示如下:。

2015年6月18日。

客户对账单

客户对账单在商业领域中,客户对账单是一项至关重要的工作,它是记录客户向公司购买商品或服务后应付款项的清单。

通过对账单,公司可以清晰地了解客户的欠款金额,方便进行财务管理和决策。

同时,客户对账单也是维护客户关系的重要工具,及时准确地向客户展示交易情况,可以增加客户对公司的信任和满意度。

客户对账单的作用客户对账单在商业活动中扮演着至关重要的角色,主要体现在以下几个方面:1.财务管理: 客户对账单是公司财务管理的重要组成部分,可以帮助公司清晰地了解客户的欠款情况,进行资金和风险管理,确保公司的经营稳健。

2.客户关系维护: 通过向客户发送及时准确的对账单,公司可以增强与客户的沟通和信任,为双方建立长期的合作关系奠定基础。

3.纠纷解决: 客户对账单可以帮助客户和公司及时发现交易中的问题和差错,及时解决纠纷,避免出现不必要的误会和矛盾。

编制客户对账单的流程编制客户对账单是一项复杂的工作,需要公司的财务部门和客户服务部门密切合作,按照一定的流程进行。

一般来说,编制客户对账单的流程如下:1.收集交易数据: 首先,财务部门需要收集公司与客户之间的所有交易数据,包括销售订单、发票、付款记录等,确保对账单的准确性。

2.核实账目: 在收集到交易数据后,财务部门需要核实账目,确保每笔交易都被正确记录,避免出现遗漏或错误。

3.生成对账单: 确保账目准确无误后,财务部门可以开始生成客户对账单,将客户应付款项清单进行汇总和排版,确保清晰易懂。

4.发送对账单: 最后,对账单需要发送给客户,可以通过电子邮件、纸质邮寄等方式发送,确保客户及时收到并核对对账单内容。

如何优化客户对账单流程为了提高工作效率和准确性,公司可以采取一些措施来优化客户对账单流程,例如:1.数字化管理: 将客户对账单流程数字化,采用电子化系统进行数据管理和对账单生成,可以提高工作效率,减少纸质流程的繁琐。

2.自动化处理: 利用财务软件和自动化工具来处理客户对账单,可以减少人为错误,提高准确性,同时节省大量时间和人力成本。

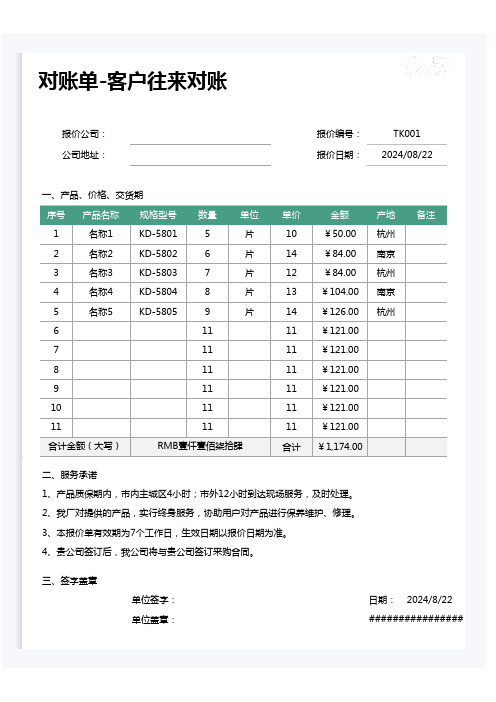

对账单模板17

报价编号:报价日期:

序号产品名称规格型号数量单位单价金额产地备注

1名称1KD-58015片10¥50.00杭州2名称2KD-58026片14¥84.00南京3名称3KD-58037片12¥84.00杭州4名称4KD-58048片13¥104.00南京5名称5

KD-5805

9片

14¥126.00杭州

61111¥121.0071111¥121.0081111¥121.0091111¥121.00101111¥121.0011

11

11¥121.00合计

¥1,174.00

单位签字:日期:

单位盖章:

公司地址:

2024/08/22

2024/8/22

################

2、我厂对提供的产品,实行终身服务,协助用户对产品进行保养维护、修理。

3、本报价单有效期为7个工作日,生效日期以报价日期为准。

4、贵公司签订后,我公司将与贵公司签订采购合同。

三、签字盖章

一、产品、价格、交货期合计金额(大写)RMB壹仟壹佰柒拾肆

二、服务承诺

1、产品质保期内,市内主城区4小时;市外12小时到达现场服务,及时处理。

报价公司: TK001对账单-客户往来对账。

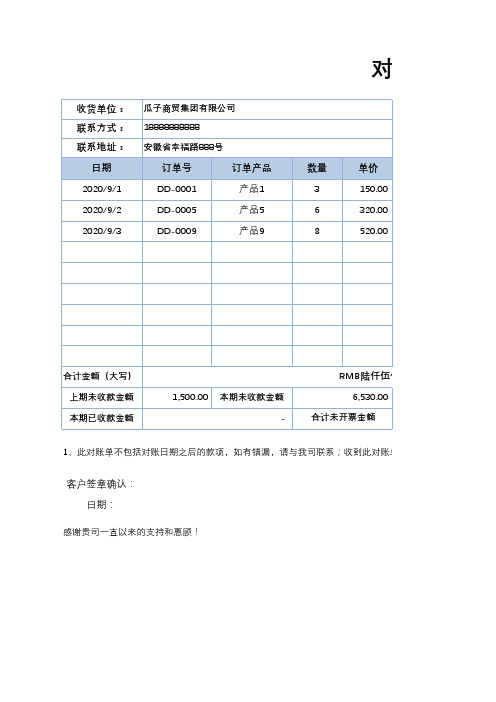

客户往来对账单

金额

开票金额 已收款金额

450.00

450.00

-

1,920.00 1,920.00

-

4,160.00 4,160.00

-

-

-

-

-

-

-

-

----源自----

-

-

-

MB陆仟伍佰叁拾

上期未开票金额

1,500.00 本期未开票金额

1,500.00 合计应收款金额

未收款金额 450.00

1,920.00 4,160.00

-

备注

6,530.00 -

8,030.00

收到此对账单核对无误后请及时确认回传;不回传视同确认,谢谢配合!

公司盖章签字: 日期:

收货单位: 联系方式: 联系地址:

日期 2020/9/1 2020/9/2 2020/9/3

瓜子商贸集团有限公司

18888888888

安徽省幸福路888号

订单号

订单产品

DD-0001

产品1

DD-0005

产品5

DD-0009

产品9

对账单

数量 3 6 8

单价 150.00 320.00 520.00

合计金额(大写) 上期未收款金额 本期已收款金额

1,500.00 本期未收款金额 -

RMB陆仟伍佰叁拾 6,530.00

合计未开票金额

1、此对账单不包括对账日期之后的款项,如有错漏,请与我司联系;收到此对账单核对无误后请及时确认回

客户签章确认: 日期:

感谢贵司一直以来的支持和惠顾!

对账单

对账日期: 对账期间: 联系方式:

2020-9-1至2020-9-30 2020/10/2 15887451256

对账单模版

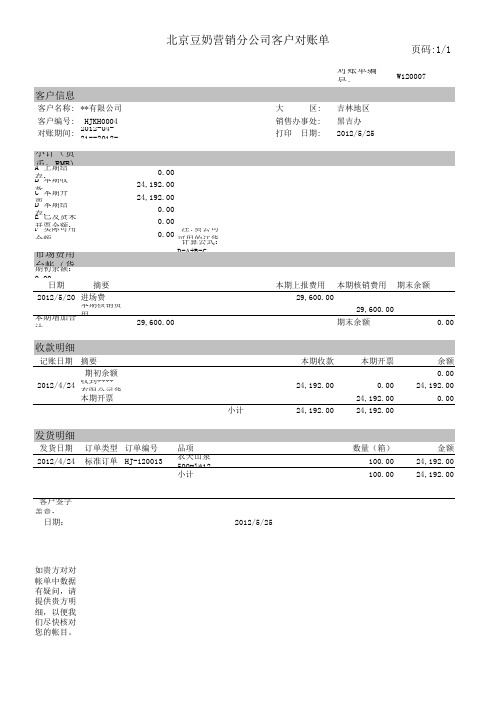

北京豆奶营销分公司客户对账单

页码:1/1

对账单编号:

W120007

客户信息

客户名称:**有限公司大 区:吉林地区客户编号:HJKH0004

销售办事处:黑吉办对账期间:

2012-04-21--2012-打印 日期:

2012/5/25

小计(货币:RMB)A 上期结

存:0.00B 本期收款:24,192.00C 本期开票:24,192.00

D 本期结存:0.00

E 已发货未开票金额:0.00

F 实际可用余额:

0.00

注:贵公司可用的订货 计算公式:D=A+B-C ,

市场费用台帐(货期初余额:

0.00

日期摘要本期上报费用本期核销费用期末余额

2012/5/20进场费

29,600.00

本期核销费

用29,600.00本期增加合计:

29,600.00

期末余额0.00

收款明细

记账日期摘要

本期收款本期开票

余额期初余额0.002012/4/24

收到****

有限公司货24,192.000.0024,192.00

本期开票

24,192.000.00

小计

24,192.00

24,192.00

发货明细

发货日期订单类型订单编号品项数量(箱)

金额2012/4/24

标准订单HJ-120013

农夫山泉500ml*12100.0024,192.00小计

100.00

24,192.00

客户签字盖章:日期:

2012/5/25

如贵方对对帐单中数据有疑问,请提供贵方明细,以便我们尽快核对您的帐目。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

客户对账单

在与对方单位核对余额之前,应将全部经济业务入账并结出余额,然后进行往来账自查。

审查往来账余额的大小及方向,看是否有不正常的余额和方向,如出现异常情况,应重点审查相应的明细账。

审查明细账时,应当逐笔浏览该账户借贷方有无不正常的发生额,有无异常摘要。

如果存在异常的发生额或着摘要等,应审查相应的记账凭证及原始凭证,以确定往来账无错记金额等错误发生。

逐笔审查期初至期末业务的记账凭证及原始凭证,并记录日期、金额、发票编号等,以备在与对方单位对账时使用。

在往来账自查无误的基础上,与对方单位进行余额核对。

如果双方余额一致,则表明双方的业务记录无误。

如果双方余额不一致,则要计算两者差额,并对差额的方向和大小进行分析:查看是否有与差额相同金额的业务发生;判断是否存在未达账项,是否需编制“余额调节表”进行调节;查看是否有与差额的二分之一相同金额的业务发生,判断是否账户方向记错业务。

核对单位往来账中的借方发生额或者贷方发生额,找出借方发生额或者贷方发生额对应的业务。

若此类业务对余额不产生影响,则问题可能存在与没有借贷对应关系的业务中。

如此可缩小详细核对的范围,从而减少对账工作量。