餐饮成本核算第四节主配料的净料成本核算方法

餐饮会计:食材采购、成本核算这样做,清晰准确

餐饮会计:⾷材采购、成本核算这样做,清晰准确餐饮业的⾷材采购和成本核算:

⼀、⾷材采购的管理

⼆、餐饮成本核算与管理

餐饮产品成本核算是从原料加⼯开始的。

⾷品原材料种类不同,加⼯⽅式和出料要求不同,其

成本核算的具体⽅法也不⼀样

1、净料单位成本的计算

⽑料:最初进购的原料

净料:经过初加⼯处理的原料

计算⽅法有两种:

①⼀料⼀档单位成本计算

例1:

②⼀料多档单位成本计算

例2 :

2、净料成本核算的分类[根据加⼯⽅法和处理程度的不同净料分为⽣料、半制品(⽆味半制

品、调味半制品)、熟制品三类]

①⽣料成本的核算

⽣料是指经过加⼯和处理,⽽没有经过调味和成熟处理的净料

⽣料单位成本=⽑料总值-其它各档价款/⽣料总量

例3:

②半制品(熟品)单位成本核算

半制品是经过初步熟制处理或调味的净料。

根据在加⼯过程中是否耗⽤了调味品,可分为⽆味

半制品和调味半制品

⽆味半制品单位成本=⽣料总值/⽆味半制品(熟品)重量

例4:

③调味半制品(熟品)的成本计算

调味半制品是指加放了调料的净料或经过调味和熟制的净料

调味半制品(熟品)单位成本=⽣料总值+调味品总值/调味半制品(熟品)重量例5:

3、净料率及其应⽤

4、净料率的应⽤

5、单位的成本计算。

餐饮业成本核算表格

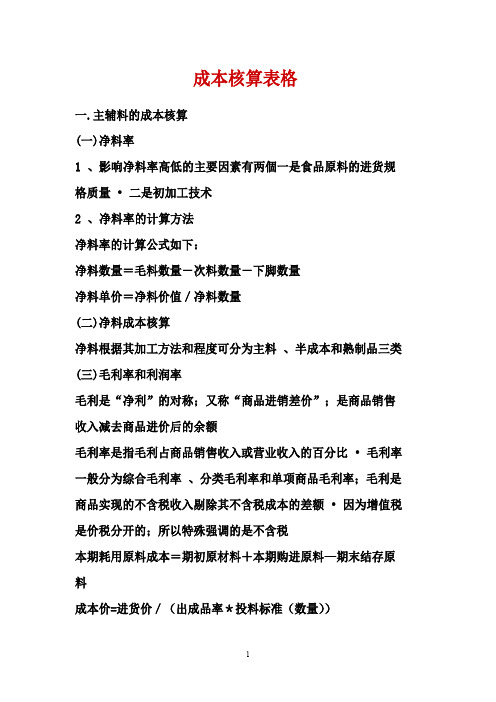

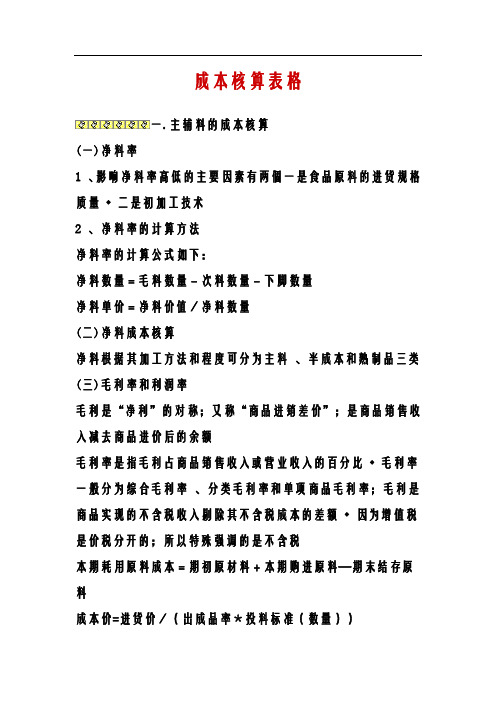

成本核算表格一.主辅料的成本核算(一)净料率1、影响净料率高低的主要因素有两個一是食品原料的进货规格质量•二是初加工技术2、净料率的计算方法净料率的计算公式如下:净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量(二)净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类(三)毛利率和利润率毛利是“净利”的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商品销售收入或营业收入的百分比•毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额•因为增值税是价税分开的;所以特殊强调的是不含税本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))毛利率=(销售价格—原料成本)/销售价格*100%销售价格=原料成本/(1-毛利率)或销售价格=原料成本+毛利额或销售价格=原料成本*(1+加成率)或销售价格=原料成本+加成额加成率=毛利率/(1-毛利率)毛利率=加成率/(1+加成率)原料价值=毛料价值-(次料数量*单价+下脚数量*单价)净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量公式如下:(1)每天及时收集各厨房的领料单、调拨单、内部招待单等有关凭证,认真进行审核。

(2)对各厨房的食品原料耗用情况分类进行统计核计核算。

1.库房领用:各厨房从食品仓库领用的冷冻食品、干货食品、粮油等。

2.直入厨房:经收货验收后直接进入厨房的鲜活食品、蔬菜等。

3.内部调拨:指各厨房间因生产销售需要而临时互相调节拨的食品原料。

4.酒店请客;因业务交际往来,酒店内部请客吃饭消耗的食品原料。

(1)编制“食品成本日报表”食品成本日报表20年月日单位:元餐厅直拨厨房仓库领用数内部调拨数员工餐厅数食品销售成本销售收入食品成本率调进调出当日数累计数当日数累计数当日数累计数合计表中直拨厨房数+仓库领用数+内部调进数—内部调出数—员工餐厅数=当天食品销售成本1.将分类统计核算出的食品成本分别填入各餐厅的食品销售成本。

餐饮业成本核算方法

餐饮业成本核算方法概述餐饮业是指餐饮服务行业,包括餐馆、酒店、快餐店、饮品店等。

在餐饮业中,成本核算是一项重要的管理工作,它涉及到餐饮企业的经营效益和利润水平。

本文将介绍餐饮业常用的成本核算方法,帮助餐饮企业合理控制成本,提高经营效益。

餐饮业成本核算方法1. 原材料成本核算原材料成本是指餐饮企业用于制作菜品和饮品的材料成本,包括食材、调料等。

原材料成本核算的目的是计算每道菜品或饮品的成本,以便确定售价和利润率。

常用的原材料成本核算方法有以下几种:•直接成本法:该方法将原材料成本直接分配给每道菜品或饮品,计算方法为原材料成本除以产量,得到每单位产量的原材料成本。

•加权平均法:该方法将原材料成本按照采购数量加权平均,然后再分配给每道菜品或饮品。

计算方法为将每种原材料的单价乘以采购数量,再将各种原材料的总成本相加,除以总采购数量,得到每单位产量的原材料成本。

2. 人工成本核算人工成本是指餐饮企业支付给员工的工资和福利费用。

人工成本核算的目的是确定人工成本在总成本中的比重,以便控制人力资源的使用和成本管理。

常用的人工成本核算方法有以下几种:•直接人工成本法:该方法将人工成本直接分配给每道菜品或饮品,计算方法为将每位员工的工资和福利费用除以每单位产量,得到每单位产量的人工成本。

•综合人工成本法:该方法将人工成本按照员工的工作时间分配给每道菜品或饮品,计算方法为将每份菜品或饮品的制作时间与员工工资和福利费用相乘,再将各份菜品或饮品的总成本相加,除以总制作时间,得到每单位时间的人工成本。

3. 折旧费用核算折旧费用是指餐饮企业用于购买设备、家具、装修等固定资产的成本。

折旧费用核算的目的是确定每单位产量中折旧费用的比例,以便合理分摊折旧费用和提高设备的使用效率。

常用的折旧费用核算方法有以下几种:•直线法:该方法将固定资产的原值减去残值后,按照预计使用寿命平均分摊折旧费用。

计算方法为(原值-残值)/ 预计使用寿命。

餐饮业成本核算表格

成本核算表格一.主辅料的成本核算(一)净料率1 、影响净料率高低的主要因素有两個一是食品原料的进货规格质量•二是初加工技术2 、净料率的计算方法净料率的计算公式如下:净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量(二)净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类(三)毛利率和利润率毛利是“净利”的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商品销售收入或营业收入的百分比•毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额•因为增值税是价税分开的;所以特殊强调的是不含税本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))毛利率=(销售价格—原料成本)/销售价格*100%销售价格=原料成本/(1-毛利率)或销售价格=原料成本+毛利额或销售价格=原料成本*(1+加成率)或销售价格=原料成本+加成额加成率=毛利率/(1-毛利率)毛利率=加成率/(1+加成率)原料价值=毛料价值-(次料数量*单价+下脚数量*单价)二、定额治理的步骤(一)1 、测定基本定额;2 、根据销售清单和基本定额;测蒜各种原料定额消耗量;3 、原料的定额消耗量與出库清单的实际消耗量进行核对;分析差异产生原因;应用案例一某酒店库房采用最为粗放型管理方式,全部库存商品参与转存,通过定期转存的方式生成耗用。

实际成本真实准确,财务核算简单,节省人工成本。

1 直拨类库存商品,例如鲜活鱼、肉、禽、蛋、时令果蔬等,直接验收入库到厨房。

2 调拨类库存商品,例如烟酒、粮油、冷冻食品、调味品等,验收入库到仓库;厨房领用填写出库单。

3 五天(或七天)转存一次所有存货,填写转存单。

系统根据转存单自动计算各部门耗用数量,生成耗用单。

4 财务人员可以用转存周期内的实际耗用形成对比,计算五天(或七天)的销售毛利,帮助管理者发现问题。

餐饮核算成本核算方法

餐饮核算成本核算方法

餐饮核算成本的核算方法有多种,常用的方法有以下几种:

1. 加权平均法:根据所购买原材料的购买数量和价格,计算出平均每单位原材料的成本,然后将原材料的数量乘以平均成本,得到原材料的总成本。

2. 标准成本法:根据事先设定的标准成本,计算出每个菜品的成本,然后将所有菜品的成本相加,得到总成本。

标准成本通常包括原材料成本、人工成本和间接费用成本。

3. 直接成本法:将所有直接与生产相关的成本,如原材料成本、直接人工成本等,直接分配到每个菜品的成本中,得到每个菜品的成本,然后将所有菜品的成本相加,得到总成本。

4. 边际成本法:边际成本是指每增加一个单位的产量所增加的成本,通过计算边际成本,可以确定每个菜品的成本。

边际成本法适用于分析不同产量水平下的成本变化。

以上方法各有特点,餐饮企业可以根据自身情况选择适合的成本核算方法,并结合实际情况进行调整和优化。

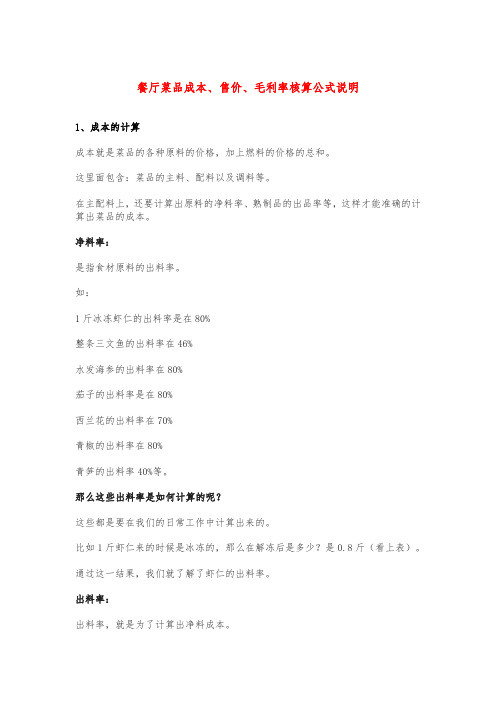

餐厅菜品成本、售价、毛利率核算公式说明

餐厅菜品成本、售价、毛利率核算公式说明1、成本的计算成本就是菜品的各种原料的价格,加上燃料的价格的总和。

这里面包含:菜品的主料、配料以及调料等。

在主配料上,还要计算出原料的净料率、熟制品的出品率等,这样才能准确的计算出菜品的成本。

净料率:是指食材原料的出料率。

如:1斤冰冻虾仁的出料率是在80%整条三文鱼的出料率在46%水发海参的出料率在80%茄子的出料率是在80%西兰花的出料率在70%青椒的出料率在80%青笋的出料率40%等。

那么这些出料率是如何计算的呢?这些都是要在我们的日常工作中计算出来的。

比如1斤虾仁来的时候是冰冻的,那么在解冻后是多少?是0.8斤(看上表)。

通过这一结果,我们就了解了虾仁的出料率。

出料率:出料率,就是为了计算出净料成本。

计算公式:(净料数量÷原来的原料数量)×100%=出料率还有一些原料是干货类的,比如:木耳、干鹿筋、干海参等干货原料,它们的出料率实际上就是涨发率。

如:木耳的涨发率500%干鹿筋400%干海参650%等等。

净料成本:就是计算出净料的成本价格是多少。

计算公式:原料价格÷净料率=净料价格(成本)说完生的原料的计算方法,下面我们来说说熟料的计算方法。

熟制品的出品率:是指把生的原料制熟后,得出的净料率。

计算公式:(净料数量÷原来的原料数量)×100%=出品率如:我们采购回来8斤生牛肉(肋条)为制作蒙古小牛肉,经过熟加工后,出品为4.8斤,那么我们就可以用4.8斤÷8斤=0.6,再×100%=60%。

那么我们就知道了生牛肉(肋条)加工成熟后的出品率为60%。

那么熟牛肉(肋条)的净料成本是多少呢?比如生牛肉的进货价格是11元斤,那么计算方法就是:净料成本:生牛肉(肋条)11元斤÷60%=18.33元我们就知道了熟牛肉(肋条)的净料成本是每斤18.33元。

另外,通过我们的计算,还了解到其它一些肉类的出品率。

餐饮成本核算方法公式

餐饮成本核算方法公式

厨房的成本控制的好坏,直接决定了餐厅能否实现盈利的关键点之一,以下为成本公式:菜品成本(元)=原料(元)+调料(元)毛利率计算公式:成本毛利率=毛利/成本×100%、销售毛利率=毛利/售价×100%。

一、什么是餐饮成本

菜品的成本一般由制作菜品的原料、调料和燃料三部分组成,但是在实际应用中,燃料成本一般不计算在菜品成本中,故只用原料和调料成本来表示。

所以菜品成本(元)=原料(元)+调料(元)。

比如一份青椒炒肉丝,猪里脊肉需4元,青椒需1.2元,所有调味品共计0.8元,那么这一份菜的成本就是4+1.2+0.8=6(元)。

二、毛利率与净利率

菜品制作时,原材料要经过清洗、宰杀、泡发等加工处理工序。

没有经过加工处理的原材料,我们称作毛料。

毛利率属于成本核算的内容,单就菜品来说,了解毛利率就需要知道菜品的成本、净料率、毛利、售价等相关内容,就可以进行计算。

菜品价格=成本+毛利菜品的毛利率是用毛利来计算的,包括成本

毛利率,即毛利除以成本价格的比率;销售毛利率即毛利除以销售价格的比率。

成本毛利率=毛利/成本×100%、销售毛利率=毛利/售价×100%。

经过加工处理后,直接可以制作菜品的原材料,我们称作净料。

净料率又叫出成率、出料率,它是净料重量与毛料重量的比率,从中看出1千克毛料经过加工可以得到的净料多少。

净料率的算法是:净料率=净料重量/毛料重量×100%、净料重量=毛料重量×净料率、净料单价=毛料单价/净料率。

餐饮成本核算第四节主配料的净料成本核算方法课件

净料成本的计算方法

直接材料成本

间接费用

加工成本 净料成本的计算公式为

02

主配料的净料成本核算

主配料的定义与分类

定义 分类

主配料净料成本的计算过程

01

02

采购成本

加工成本

03 损耗成本

主配料净料成本核算的注意事项

准确计量

合理分摊

动态调整

03

净料成本核算的实践应用

净料成本核算在餐饮业中的应用

确定原材料采购价格 优化食材利用 提高餐饮产品质量

提高净料成本核算准确性的方法

建立严格的食材验收标准

01

提高切割技能

02

定期进行成本核算培训

03

净料成本核算的未来发展趋势

智能化成本核算系统

1

精细化成本管理

2

绿色环保理念

3

04

案例分析某餐厅的净料成来自核算案例总结词该案例展示了某餐厅在净料成本核算方面的具体操作,包括主配料采购、加工和 成本分摊的详细过程。

餐成本核算第四主配料 料成本核算方法件

• 主配料的净料成本核算 • 净料成本核算的实践应用 • 案例分析

01

净料成本的概述

净料成本的概念

净料成本的重要性

准确核算净料成本有助于提高餐饮企 业的成本管理水平,降低经营成本。

了解净料成本的构成有助于优化食材 采购和库存管理,减少浪费和损失。

掌握净料成本的计算方法有助于企业 制定合理的菜品价格,提高市场竞争 力。

详细描述

该连锁餐厅注重原材料采购的集中管理,通过规模效应降低成本。在加工环节,该餐厅采用先进的切割和加工设 备,提高原材料利用率和出成率。同时,该连锁餐厅制定标准菜谱和成本控制流程,确保各分店菜品质量和成本 的稳定。

?餐饮企业常用成本核算公式,建议收藏!

餐饮企业常用成本核算公式,建议收藏!餐饮界从业人数之多,餐饮财务也是好找工作的工种之一,很多财务人员会选择餐饮行业,今天小编带大家学习餐饮企业常用成本核算公式,干货多多!1.净料率(出成率)净料率是食品原材料在初步加工后的可用部分的重量占加工前原材料总重量的比率,它是原材料利用程度的指标。

净料率=加工后可用原材料重量÷加工前原材料总重量×100%例:某餐饮企业购入带骨头羊肉16.00kg,经初步加工处理后剔出骨头4.00kg,求羊肉的净料率。

羊肉的净料率=加工后可用原材料重量÷加工前原材料总重量×100%=(16.00-4.00)÷16.00×100%=75.00%2.原材料成本原材料成本=毛料单价÷净料率×净料重量例:羊肉采购单价为60元/千克,其出成率为75%,某道菜需羊肉500克,那么这道菜中羊肉的原材料成本是多少?羊肉的原材料成本=60÷75%×0.5=40(元)3.调味成本调味成本核算方法有两种:一种是计量法;另一种是估算法。

最常使用的是估算法,即根据餐饮企业本身的实际情况,计算出每种销售规格的平均调味成本。

4.售价售价=成本+毛利(1)成本在计算成本前,应与厨师一起确定每道菜的原料组成。

比如酸菜鱼,鱼应放多少?酸菜应放多少?葱姜等用多少?只有与厨师沟通,才能确定。

在了解菜品的成本组成后,才能量化其成本。

(2)销售毛利率的确定计算出成本后,应与老板沟通确定毛利率。

售价=原料成本/(1-销售毛利率)例:某餐饮企业为了制作蒙古小牛肉这道菜,以30元/斤的价格采购了8斤生牛肉,经过熟加工后出品为4.8斤。

生牛肉(肋条)加工成熟半成品的出品率=4.8斤÷8斤=60%净料(原料)成本=30÷60%=50(元/斤)假如老板为了盈利需要,把毛利率固定在了45%,燃料和人工成本大约为2元,那么,这道蒙古小牛肉的售价应为多少?菜品的售价=成本÷(1-毛利率)=64.86÷(1-45%)=118(元)本篇文章摘取郎毅老师的《餐饮企业财税流程和核算要点讲解》课程。

中职餐饮成本核算教案:主配料的净料成本核算

一料一档计算法

教法

讲授法、讨论法、练习法

教学设备

多媒体

教学

环节

教学活动内容及组织过程

个案补充

教

学

内

容

授课内容:

基本理论

一、食品成本的三要素

餐饮企业用以烹制食品的原材料有粮、油以及鱼、肉、蛋、禽、蔬、果等。根据其在饮食产品中的不同作用,大致可分为三大类,即主料、配料(亦称辅料)和调味品。这三类原材料是核算饮食产品的基础,通常称其为饮食产品成本三要素。

计算净料单位成本时,都必须从原料(毛料)进价总值中扣除副产品或下脚料的价值。

教学

环节

教学活动内容及组织过程

个案补充

教

学

内

容

(2)不同点

半制品或熟品,大多数都是在生料的基础上经过初熟处理的,在初熟处理过程中可能产生副产品。

熟品和某些半制品,在热加工过程中,一方面会产生副产品,另一方面还要耗用各种调味料,因此要加上调味品成本,这与生净料的计算是不相同的。

净料是组成单位产品的直接原料,要想精确地计算产品成本,必须准确地计算净料成本。

净料成本包含两个因素,一是净料的重量,二是净料单位成本。

实践经验表明,净料的重量及其单位成本与加工前的原材料(毛料)质量、加工技术以及进货单价有密切的关系,利用这些关系可以解决净料成本计算的问题。

净料成本核算是餐饮成本核算的基本环节。

净料根据其拆卸加工的方法和处理程度的不同,可分为生净料、半制品和熟品三类。其单位成本计算方法基本相同,但略有差别。

生净料、半制品以及熟品的单位成本计算方法的比较

(1)相同点

都要知道原料(毛料)的重量、进货单价或单价总值;

必须测算出加工后各种净料的重量(包括生净料、半制品或熟品的重量);

餐饮业成本核算方法

餐饮业成本核算方法

餐饮业成本核算方法

一、直接成本核算法

1.实物成本法:

实物成本法是指将原料和服务费、劳务费、折旧费用等按其实际量折算,进行全额记入餐饮店产出成本的核算方法。

2.计量成本法:

计量成本法是指在餐饮店每制作出一个菜品,都要把菜品制作所需要的原料、服务费、劳务费、折旧费用等按照其实际量分别折算计入餐饮店的产出成本。

3.盘点法:

盘点法是指将店内各种原料、服务费、劳务费、折旧费用等定期进行盘点,根据盘点记录以百分比的方式将各类成本折算到菜品中,从而反映其成本结构的核算方法。

二、间接成本核算法

1.全部分配法:

全部分配法是指将餐饮店的各种间接成本,如水电费、租房费、租赁费、营销费用等,根据成本分摊指标折算分摊到菜品中,由此反映该菜品的间接成本结构。

2.比率分配法:

比率分配法是指将餐饮店的各种间接成本,根据各菜品的产出量或产值来折算分摊到菜品中,反映菜品的间接成本结构。

3.基本分配法:

基本分配法是指将餐饮店的各种间接成本,根据基本分摊指标折算分摊到菜品中,反映各菜品的间接成本结构。

餐饮成本核算主配料的净料成本核算方法共27页文档

41、学问是异常珍贵的东西,从任何源泉吸 收都不可耻。——阿卜·日·法拉兹

42、只有在人群中间,才能认识自 己。——德国

43、重复别人所说的话,只需要教育; 而要挑战别人所说的话,则需要头脑。—— 玛丽·佩蒂博恩·普尔

44、卓越的人一大优点是:在不利与艰 难的遭遇里百折不饶。——贝多芬

1、不要轻言放弃,否则对不起自己。

2、要冒一次险!整个生命就是一场冒险。走得最远的人,常是愿意 去做,并愿意去冒险的人。“稳妥”之船,从未能从岸边走远。-戴尔.卡耐基。

梦 境

3、人生就像一杯没有加糖的咖啡,喝起来是苦涩的,回味起来却有 久久不会退去的余香。

餐饮成本核算主配料的净料成本核算方法 4、守业的最好办法就是不断的发展。 5、当爱不能完美,我宁愿选择无悔,不管来生多么美丽,我不愿失 去今生对你的记忆,我不求天长地久的美景,我只要生生世世的轮 回里有你。

45、自己的饭量自己知道。——苏联

餐饮成本核算第四节主配料的净料成本核算方法

计算公式:

净料单位成本

毛料重量 ? 毛料单价 ?

净料重量

毛料进价总值 ?

净料重量

一料一档

有可以作价利用的下脚料的一料一档

计算公式:

净料单位成本

毛料进价总值

- 下脚料价值

?

净料 总 重量

例:某厨房购进胡萝卜 12千克,其进货单价 为2.6元/千克,去皮后得到净胡萝卜 9千克, 求净胡萝卜的单位成本。

练习:某厨房购进青瓜 9千克,其进货单价为

2.8 元/千克,经过加工处理去头、去籽和洗 涤后,得到净青瓜 6.3千克。 求:(1)净青瓜的单位成本是多少?

(2)若某菜肴需用净青瓜 150 克,该菜 肴中青瓜的成本是多少?

生净料、半制品、熟品计算方法

生净料

无下脚料的生

净料单位成本

毛料进价总值 ?

净料 总 重量

有下脚料的生 净料单位成本

毛料进价总值

- 下脚料价值

?

净料 总 重量

半制品

原料 进价总值 - 副产品总值(含下脚料

)

无味半制品 单位成本 ?

半制品 重量

有味半制品

单位成本

原料 进价总值 ?

- 副产品总值(含下脚料 半制品 重量

)? 调味品成本

熟品

熟品 单位成本

原料 进价总值 ?

- 副产品总值(含下脚料 熟品 重量

已知的。

某 净料单位成本

毛料 进价总值 ?

- 其他各档净料成本总和 某 净料重量

(含下脚料)

例:某厨房购进带皮腿肉 5千克,其进货单价 为22.00 元/千克,加工后得净腿肉 4.4 千克, 猪皮0.6 千克,猪皮单价为 12.00 元/千克,试

求净腿肉的单位成本是多少?若菜肴霸王花 煲猪展需用净腿肉 300克,试求它的成本是多 少?

成本核算方法

餐饮业成本核算方法饮食服务业的成本的确简单,大致有以下几例公式:本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))毛利率=(销售价格—原料成本)/销售价格*100%销售价格=原料成本/(1-毛利率)或销售价格=原料成本+毛利额或销售价格=原料成本*(1+加成率)或销售价格=原料成本+加成额加成率=毛利率/(1-毛利率)毛利率=加成率/(1+加成率)原料价值=毛料价值-(次料数量*单价+下脚数量*单价)净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量计算方法:1。

原材料计算方法:采用定额成本(根据菜的定额用量制定)月底调整实际材料成本2.人工和制造费用采用分类法,即菜类相近相似(如高中低档次)归为同类分摊这些费用。

先把你的所有费用加在一起,如房费、水电费、雇佣的工人费用等加在一起,再看你选择店面的地理位置,如果是市内繁华地段东西就会稍贵些,地段差一点就便宜些,这你要自己考虑。

之后看你的菜价,菜的原材料是多少钱,能达到百分之多少的利。

之后把之前你加在一起得数除以30天,就是你一天的费用,再看你买多少菜才能达到这个数,剩下的就是你的纯利润!希望你能明白!成本核算培训内容目的:让员工了解菜品的成本计算方式,达到每个人都能初步掌握计算菜品成本的方法毛利率的计算方式:餐饮业的毛利率的计算方式是执行:扣价毛利率,商业的是执行:加价毛利率。

内容:1、成本的计算2、售价的计算3、毛利率成本的计算:成本就是菜品的各种原料的价格加上燃料的价格的合。

这里面包含:菜品的主料、配料以及调料等。

在主配料上还要计算出原料的净料率、熟制品的出品率这样才能准确的计算出菜品的成本。

净料率:是指一些蔬菜、海鲜、鱼类等的出品率。

如:1斤虾仁的出品率是在80%、水发海参的出品率在80%、整条的三纹鱼的出品率在46%、茄子的出品率是在80%、西兰花的出品率在70%、青椒的出品率在80%、青笋的出品率40%等。

餐饮成本核算—毛料、净料、成本系数的计算

2021/4/3

餐饮成本核算与控制

高教社

例题

❖ 解: (1)土豆的净料率: 16.8÷ 24 X 100%= 0.7 X 100% = 70% 土豆的损耗率: 1 — 70% = 30%

2021/4/3

餐饮成本核算与控制

2.扭转经营理念,酒店经营成功的关键 3. 建立成本损耗、控制管理制度

高教社

(二)餐饮成本控制的作用

4.培养造就优秀管理人才

对此,喜来登旅馆的创始人之一的小欧内斯特感触很深,他 在开展了一系列的成本控制活动后认为,成本控制活动不仅仅 增加收入,而且通过这些活动开发了经理人员的才干,造就、 培养了管理人才。

第一节 净料与净料率

高教社

3、损耗率 损耗率:损耗重量与毛料重量之间的比率。

损耗率(%) = 损耗重量 ÷ 毛料重量 × 100%

第一节 净料与净料率

高教社

公式集 损耗率公式运用 :

损耗重量 = 毛料重量 — 净料重量

净料率 + 损耗率 = 100%

高教社

例题

❖ 例3.3:清雅餐厅购入土豆24kg,经过削皮处 理后得到净土豆16.8kg。试求:

2021/4/3

餐饮成本核算与控制

高教社

(三)净料及其分类·

静料可根据其拆卸加工的方法和处理程度的不同, 分为生净料、半制品和熟品3大类。 (1)生净料:只经过摘洗、宰杀、拆卸等加工处 理,没有任何制作或熟处理的各种原料的净教社

高教社

(三)净料及其分类·

注意:成本系数只用于质量(净料率) 相同的食品。

高教社

3.1.4 成本系数的实际应用

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

计算公式:

净料单位成本

毛料重量 ? 毛料单价 ?

净料重量

毛料进价总值 ?

净料重量

一料一档

有可以作价利用的下脚料的一料一档

计算公式:

净料单位成本

毛料进价总值

- 下脚料价值

?

净料 总 重量

例:某厨房购进胡萝卜 12千克,其进货单价 为2.6元/千克,去皮后得到净胡萝卜 9千克, 求净胡萝卜的单位成本。

已知的。

某 净料单位成本

毛料 进价总值 ?

- 其他各档净料成本总和 某 净料重量

(含下脚料)

例:某厨房购进带皮腿肉 5千克,其进货单价 为22.00 元/千克,加工后得净腿肉 4.4 千克, 猪皮0.6 千克,猪皮单价为 12.00 元/千克,试

求净腿肉的单位成本是多少?若菜肴霸王花 煲猪展需用净腿肉 300克,试求它的成本是多 少?

一料多档计算法

一料多档是指毛料经粗 加工处理后得到 一种以上 的 净料。

原则:质量好的,成本应高些; 质量差的,成本应低些。

一料多档

如果毛料加工后有一种以上净料的。

毛料进价总值

? 净料 1 总值 ? 净料 2 总值 ? ? ? 净料 n 总值

一料多档

如果净料中,只有一种净料的单位成

本需要测算,其他净料单位成本都是

练习:某厨房购进青瓜 9千克,其进货单价为

2.8 元/千克,经过加工处理去头、去籽和洗 涤后,得到净青瓜 6.3千克。 求:(1)净青瓜的单位成本是多少?

(2)若某菜肴需用净青瓜 150 克,该菜 肴中青瓜的成本是多少?

生净料、半制品、熟品计算方法

生净料

无下脚料的生

净料单位成本

毛料进价总值 ?

;如果七月份甲种原料的进价再度上涨至 3.20 元/千克,求它在七月份的净料单位成本 。

餐饮成本核算

主配料的净料成本核算方法

复习

某厨房购入 3.6 千克牛肉,腌 制后牛肉重 4.68 千克,黑木耳 2千 克,发涨后得 12千克,冬菇 1.8 千 克,发涨后得 5.4 千克,分别求它 们味品

新课

主料是制成各种饮食产品的主 要原料,以面粉、大米、鸡、鸭、 鱼、肉、蛋等为主,各种海产、干 货、蔬菜和豆制品等次之。

)? 调味品成本

例:某厨房购进五花肉 10千克做蜜汁叉烧, 其进货单价为 26.00 元/千克,煮熟后撇出浮 油0.5千克,浮油单位成本 6.00元/千克,耗用 调味料成本 6.60元,出叉烧 7千克,求每千克 叉烧的成本是多少?

拔毛鸡一只重 3千克,进货价格 18.80元/千克, 精粉挡处理,得鸡脯1.2千克,鸡腿1.3千克(单 位成本22.0元/千克),剩余下脚料作价1.60 元,求鸡脯单位成本?

新课

配料是制成各种饮食产品所用 的辅助原料,其中以各种 蔬菜为主 ,鱼、肉、禽、蛋等次之。

新课

调味品 是制成各种饮食产品所用 的调味用料,如 油、盐、酱、醋、糖 、味精 、胡椒 等,主要起味的综合或 调节作用。

一料一档计算法

一料一档即毛料经过粗 加工处理后,只得到一种净 料。

一料一档

没有可以作价利用的废料的一料一档

成本系数计算法

成本系数是某种原料经粗加工或 切割、烹烧试验后所得净料单位 成本与毛料单位成本之比。

成本系数

净料单位成本

? 毛料单位成本

例:某餐厅一月份购入甲种食品原料 15千克 ,其进价为 2.85元/千克,总值 42.75元,经过 粗加工后,得到净料 11.25 千克,废料不能利 用。如果四月份甲种原料的进价下跌至 2.50 元/千克,求四月份甲种原料的净料单位成本

净料 总 重量

有下脚料的生 净料单位成本

毛料进价总值

- 下脚料价值

?

净料 总 重量

半制品

原料 进价总值 - 副产品总值(含下脚料

)

无味半制品 单位成本 ?

半制品 重量

有味半制品

单位成本

原料 进价总值 ?

- 副产品总值(含下脚料 半制品 重量

)? 调味品成本

熟品

熟品 单位成本

原料 进价总值 ?

- 副产品总值(含下脚料 熟品 重量