土建用各类材料的增值税税率

工程施工购进材料税金

工程施工购进材料税金涉及的主要是增值税,营改增后,建筑行业也纳入了增值税的范畴。

在工程施工过程中,购进材料产生的增值税可以抵扣,减轻了企业的税收负担。

本文将从增值税的基本概念、税率、抵扣规则等方面进行详细解析。

一、增值税基本概念增值税是一种流转税,是指在商品生产和销售过程中, value added tax 的一种。

增值税的纳税人是在我国境内销售货物、提供加工修理修配劳务、销售服务、无形资产和不动产的单位和个人。

增值税的征税范围包括货物生产、流通、销售和服务等各个环节。

二、增值税税率目前,我国增值税分为13%的一般税率和9%的简易税率。

一般纳税人销售货物、提供应税劳务,适用一般税率;简易纳税人销售货物、提供应税劳务,适用简易税率。

建筑行业一般适用13%的一般税率。

三、购进材料增值税抵扣规则1. 购进材料产生的增值税可以抵扣。

根据《营业税改征增值税试点实施办法》规定,试点纳税人购进的货物、加工修理修配劳务、服务、无形资产和不动产,用于简易计税方法计税项目、免征增值税项目、集体福利或者个人消费的,其进项税额不得从销项税额中抵扣。

2. 非正常损失的购进货物,以及相关的加工修理修配劳务和交通运输服务,其进项税额不得抵扣。

3. 非正常损失的不动产,以及该不动产所耗用的购进货物、设计服务和建筑服务,其进项税额不得抵扣。

4. 购进的旅客运输服务,其进项税额不得抵扣。

四、工程施工购进材料税金的会计处理1. 购进材料时,按照材料的购买价款、运输费用等,借记“原材料”、“在途物资”等科目,按照可抵扣的增值税额,借记“应交税费——应交增值税(进项税额)”科目,按照应付的价款,贷记“应付账款”、“银行存款”等科目。

2. 材料验收入库时,按照材料的实际成本,借记“工程施工——材料费”科目,贷记“原材料”、“在途物资”等科目。

3. 增值税纳税申报时,将购进材料产生的增值税申报抵扣。

总之,工程施工购进材料税金主要是增值税,增值税的抵扣规则较为复杂,需要纳税人仔细研究相关政策。

工程合同的材料税率

工程合同的材料税率一、税率的确定在工程合同中,材料税率的确定应遵循国家税法的相关规定。

目前,我国对建筑材料征收增值税,税率通常为13%。

但具体税率可能会根据材料的类别和国家的税收政策有所调整。

因此,在签订合同前,双方应确认适用的税率,并在合同中明确列出。

二、税率的计算材料税率的计算基于材料的不含税价格。

计算公式如下:税额 = 不含税价格 × 税率例如,如果某项材料的不含税价格为100,000元,适用的税率为13%,则税额为:税额 = 100,000元 × 13% = 13,000元三、合同中的税率条款在工程合同中,关于材料税率的条款应当包括但不限于以下内容:- 材料的名称、规格、型号及不含税价格;- 适用的增值税税率;- 税额的计算方法;- 税费的支付责任方;- 发票的开具要求等。

四、注意事项- 双方应确保所有材料的价格均为不含税价格,以避免重复计税。

- 税率变动时,应及时更新合同条款,确保双方权益不受影响。

- 发票的开具应符合国家税务总局的规定,避免因发票问题影响项目进度。

五、案例分析假设某工程项目需要采购一批钢材,不含税价格总计为500,000元,适用的增值税率为13%。

根据上述计算方法,该批钢材的税额为:税额 = 500,000元 × 13% = 65,000元在签订工程合同时,应在合同中明确写出钢材的不含税价格、适用税率以及计算出的税额。

同时,还需注明由供应商负责开具相应金额的增值税专用发票。

六、结语工程合同中的材料税率不仅关系到项目的财务成本,也影响到企业的税务合规性。

通过以上范本,希望能够帮助企业和个人在签订合同时,更加准确和合理地处理材料税率问题,确保合同的顺利执行和项目的顺利完成。

工程施工开票项目税率(3篇)

第1篇一、工程施工开票项目税率概述1. 增值税税率:增值税是我国现行税收制度中的主要税种之一,工程施工开票项目主要涉及增值税。

增值税税率分为以下几档:(1)6%税率:适用于一般纳税人提供的建筑、安装、装饰、装修、维修、养护、拆除等工程服务。

(2)9%税率:适用于一般纳税人提供的交通运输、邮政、基础电信、建筑、不动产租赁、销售不动产、土地使用权转让、现代服务、生活服务等。

(3)13%税率:适用于一般纳税人提供的货物销售、加工、修理、修配等。

2. 征收率:征收率是针对小规模纳税人的一种税收政策,其税率一般为3%。

征收率适用于小规模纳税人提供的建筑、安装、装饰、装修、维修、养护、拆除等工程服务。

二、工程施工开票项目税率区分1. 一般纳税人:一般纳税人是指年应税销售额超过500万元的企业。

一般纳税人提供的工程施工开票项目,根据服务内容,适用6%、9%、13%的增值税税率。

2. 小规模纳税人:小规模纳税人是指年应税销售额不超过500万元的企业。

小规模纳税人提供的工程施工开票项目,适用3%的征收率。

3. 建筑工程老项目:建筑工程老项目是指合同开工日期在2016年4月30日前的建筑工程项目。

建筑工程老项目可以选择简易计税方法,适用3%的征收率。

4. 空调移机项目:空调移机属于建筑类工程,小规模纳税人和执行简易计税法的企业增值税税率为3%。

一般纳税人执行一般计税法的增值税税率为11%。

三、工程施工开票项目税率计算1. 一般纳税人:以销售额为计税依据,按适用税率计算增值税。

2. 小规模纳税人:以销售额为计税依据,按征收率计算增值税。

3. 建筑工程老项目:以销售额为计税依据,按简易计税方法计算增值税。

四、工程施工开票项目税率注意事项1. 确保开票项目符合税收政策规定,避免因税率错误导致税务风险。

2. 加强工程项目的成本控制,确保项目利润。

3. 合理选择纳税方式,降低税收负担。

总之,工程施工开票项目税率是工程项目管理和财务管理的重要环节。

土建施工合同税率

土建施工合同税率是指在土建施工过程中,根据国家相关税收政策,需要缴纳的税金比例。

在我国,土建施工合同税率主要涉及增值税和营业税两种税种。

本文将详细介绍土建施工合同税率的相关政策及计算方法。

一、增值税税率增值税是指在商品生产和流通环节中,对增值额征收的一种税。

土建施工合同中的增值税税率主要涉及以下两种:1. 一般计税方法下的增值税税率根据《中华人民共和国增值税暂行条例》规定,一般纳税人提供建筑服务,适用一般计税方法计税的,增值税税率为9%。

2. 简易计税方法下的增值税税率根据《中华人民共和国增值税暂行条例》规定,小规模纳税人提供建筑服务,适用简易计税方法计税的,增值税税率为3%。

二、营业税税率营业税是指对企事业单位和个人提供应税劳务、转让无形资产或者销售不动产等营业活动所取得的营业额征收的一种税。

土建施工合同中的营业税税率主要涉及以下两种:1. 建筑安装业营业税税率根据《中华人民共和国营业税暂行条例》规定,提供建筑安装服务的单位和个人,营业税税率为3%。

2. 销售不动产营业税税率根据《中华人民共和国营业税暂行条例》规定,销售不动产的单位和个人,营业税税率为5%。

三、土建施工合同税率计算方法1. 增值税计算方法增值税的计算方法为:增值税额 = 销售额× 增值税税率。

其中,销售额指土建施工合同中约定的工程总价款。

2. 营业税计算方法营业税的计算方法为:营业税额 = 营业额× 营业税税率。

其中,营业额指土建施工合同中约定的工程总价款。

四、注意事项1. 合同签订前的税率确认在签订土建施工合同前,应充分了解国家税收政策,确认适用的税率。

合同签订后,如税收政策发生变动,应按照国家最新政策执行。

2. 合同履行过程中的税率调整在合同履行过程中,如遇税收政策调整,应按照调整后的税率执行。

合同双方应密切关注税收政策变化,确保合同履行过程中的税率正确。

3. 合同纠纷处理在土建施工合同履行过程中,如发生纠纷,双方应按照合同约定和国家税收政策妥善处理。

材料施工合同税率

材料施工合同税率是指在材料施工合同中,按照合同金额或者工程量计算的税率,用于计算税费。

税率的高低直接影响到合同的价格和双方的利益,因此在签订材料施工合同时,税率是一个非常重要的条款。

一、材料施工合同税率的种类1. 增值税税率:增值税是按照货物和服务的增值额计算的一种税费,是我国税收体系中的重要组成部分。

在材料施工合同中,增值税税率通常为13%(截至2020年),根据国家政策的调整,税率可能会有所变化。

2. 营业税税率:营业税是对企业提供应税服务、转让无形资产或者销售不动产的营业额征收的一种税费。

在材料施工合同中,营业税税率通常为3%,但根据不同行业和政策调整,税率也可能有所不同。

3. 城市维护建设税税率:城市维护建设税是根据企业销售额或者营业额计算的一种税费,用于支持城市基础设施建设和维护。

在材料施工合同中,城市维护建设税税率通常为7%。

4. 教育费附加税率:教育费附加是对企业销售额或者营业额征收的一种附加税费,用于支持国家教育事业。

在材料施工合同中,教育费附加税率通常为3%。

二、材料施工合同税率的影响因素1. 合同金额:合同金额越大,税率对合同价格的影响越大。

在合同金额一定的情况下,税率的高低直接影响到双方的利益。

2. 工程量:工程量是材料施工合同中的重要参数,税率的高低也会影响到工程量的计算。

在工程量一定的情况下,税率的高低会直接影响到合同价格。

3. 税率政策:税率政策是国家税收政策的重要组成部分,会根据国家经济形势和政策调整而变化。

在签订材料施工合同时,应密切关注税率政策的变动,以免造成合同纠纷。

4. 合同条款:合同条款中关于税率的约定是非常重要的,应明确税率的高低、税金的支付方式等内容。

如果合同条款中关于税率的约定不明确,可能会导致合同履行过程中出现纠纷。

三、材料施工合同税率的计算方法1. 增值税税额的计算:增值税税额 = 合同金额× 增值税税率。

2. 营业税税额的计算:营业税税额 = 合同金额× 营业税税率。

2024年工程施工开票税率

2024年工程施工开票税率2024年,我国的工程施工行业在不断发展壮大,与此同时,税收政策也在不断优化调整。

在这一背景下,工程施工开票税率成为了广大从业者关注的焦点。

本文将详细解析2024年工程施工开票税率的相关政策及变化,以帮助大家更好地了解和应对税收政策的变化。

一、2024年工程施工开票税率概述根据我国税收法律法规,工程施工企业应按照规定的税率开具增值税发票。

2024年,工程施工开票税率主要包括以下几种:1. 增值税普通发票税率:适用于一般纳税人开具的普通发票,税率为13%。

2. 增值税专用发票税率:适用于一般纳税人开具的专用发票,税率为9%。

3. 简易计税方法税率:适用于小规模纳税人或者特定项目,税率为3%或5%。

二、2024年工程施工开票税率政策变化1. 增值税税率调整:为减轻企业税负,促进经济发展,我国政府在2024年对增值税税率进行了调整。

将原适用16%增值税率的货物和劳务调整为13%,将原适用10%税率的货物和劳务调整为9%。

工程施工企业应根据实际情况,按照调整后的税率开具增值税发票。

2. 免税政策:为支持基础设施建设,2024年政府对一些工程项目实施了免税政策。

例如,农村基础设施建设项目、城市公共设施建设项目等,相关企业可以享受免税优惠。

3. 减税政策:针对特定行业和项目,政府实施了减税政策。

例如,对小微企业、科技创新企业等,政府给予了税收减免优惠,降低其税负。

工程施工企业可以关注相关政策,符合条件的可以申请享受减税优惠。

三、工程施工企业如何应对税率变化1. 加强税收政策学习:工程施工企业应密切关注税收政策的变化,了解最新税率及优惠政策,确保企业合规经营。

2. 优化税务筹划:企业应结合自身业务特点,合理进行税务筹划,降低税负。

例如,通过合理安排采购、销售等环节,优化税率选择,合理利用税收优惠政策等。

3. 提升财务管理水平:企业应加强财务管理,确保财务报表真实、完整、合规。

这对于企业享受税收优惠政策、合理避税等方面具有重要意义。

土建工程施工合同适用税率

土建工程施工合同适用税率我们要明确的是,土建工程施工合同涉及的税种主要包括增值税和企业所得税。

增值税是对商品生产、流通过程中增值额征收的一种流转税;而企业所得税则是对企业和其他取得收入的单位的所得进行征税。

这两种税在土建工程施工合同中都有其特定的适用税率。

对于增值税而言,根据《中华人民共和国增值税暂行条例》规定,建筑服务一般适用的增值税率为9%。

这意味着,在土建工程施工合同中,承包方需要按照这一税率向发包方开具增值税发票,并按规定缴纳相应的税款。

当然,如果承包方为小规模纳税人,则适用的征收率为3%。

再来看企业所得税部分。

企业所得税的税率为25%,但实际征收时会根据企业的不同情况有一定的减免政策。

例如,符合条件的小型微利企业可以享受较低的税率优惠。

因此,在土建工程施工合同中,承包方应根据自身的实际情况确定适用的企业所得税率,并在合同中予以明确。

除了上述两种主要税种外,土建工程施工合同还可能涉及到其他一些税费,如城市维护建设税、教育费附加等。

这些税费的征收标准通常以增值税为基础计算得出,因此在合同中也应予以体现。

值得一提的是,税收政策是一个动态调整的过程。

随着国家政策的不断完善和调整,相关税率可能会发生变化。

因此,在签订土建工程施工合同时,双方应密切关注最新的税收政策动态,确保合同中的税率符合当前的法规要求。

土建工程施工合同中的适用税率主要包括增值税和企业所得税两部分。

其中,增值税一般适用9%的税率(小规模纳税人为3%),企业所得税则为25%(特定情况下可享受优惠)。

还需关注其他相关税费的征收标准。

在签订合同时,双方应充分了解并遵守当前的税收政策,确保合同的合法性和有效性。

最新建筑材料适用增值税税率表

17%

17%

自来水3%

17% 17% 17% 17% 17% 17% 17% 17% 17% 17% 17% 17%

建筑材料增值税税率表

序号

材料类别

八、管件及管道用器材 62 管接头 63 套管 64 塑料管件

九、法兰及其垫片

65 钢制法兰 十、阀门

66 闸阀 67 止回阀 68 减压阀

69 截止阀

17

17%

34 其它玻璃

17%

35 特种玻璃

17%

36 玻璃制品

17%

三、墙面、天棚及屋面饰面材料

37 矿物棉板

17%

38 硅酸钙板

17%

39 轻质复合板

17%

40 纤维水泥板

17%

41 其它板

17%

42 格栅、格片、挂片

17%

43 石膏板

17%

44 复合吸音板

17%

99 其它灯具及附件

17%

100 标志、应急灯

17%

二十一、通风空调设备

101 通风机

17%

102 冷却塔

17%

103 空气加热、冷却器

17%

二十二、水暖及通风空调器材

104 其它通风空调材料

17%

105 其它通风器材

二十三、墙砖、地砖、地板、地毯类材料

105 其它地板

17%

二十四、装饰线条、装饰件、栏杆、扶手

82 其余绝缘材料 十六、开关、插座

税率

17% 17% 17%

17%

17% 17% 17% 17%

17% 17%

17% 17% 17%

说明

17% 17% 17% 17%

土建用各类材料的增值税税率

各类材料及其品种1、材料原价适用增值税税率3%的材料及其品种类别编码类别名称说明01 砂包含黄砂、绿豆砂、金刚砂、石英砂、重晶砂、刚玉砂、砾石砂、硼砂、山砂、充填砂、机制砂等02 石子包含石子、碎石、道碴、黄石、卵石、粗料石、片石、弹片石等03 水泥为原料的普通及轻骨料商品混凝土仅限于以水泥为原料生产的水泥混凝土03001 普通混凝土包含预拌混凝土、防磨混凝土、喷射混凝土等03002 轻骨料混凝土包含陶粒混凝土、炉(煤)渣混凝土、轻质混凝土、矿渣混凝土2、材料原价适用增值税税率17%的材料及其品种类别编码类别名称范围说明04 水泥、砖、瓦、灰及混凝土制品此类包含是水泥、砖、瓦等地方材料,还包括由上述材料组合成的混凝土制品材料04001 水泥包含水泥、普通硅酸盐水泥、硅酸盐水泥、乳胶水泥、无收缩水泥、S型瞬凝水泥、石棉水泥、双快水泥等04002 轻骨料包含陶粒、矿碴、石屑、白云石屑、碎砖等04003 灰、粉、土等掺合填充料包含各种灰、粉、土、石灰水渣、石灰下脚、石膏、香糊等04004 石料包含毛石、圆柱石料、方整石板、块石、小方石等04006 砌砖包含粘土烧结普通砖、蒸压灰砂砖、望板砖、页岩砖等04006 砌块包含蒸压砂加气混凝土砌块、混凝土模卡砌块、硅酸盐密实砌块、生态植被混凝土砌块等04007 瓦包含中瓦、平瓦、板瓦、脊瓦、主瓦、塑料波浪瓦、玻璃钢瓦、聚氯乙烯树脂瓦、彩色玻纤沥青瓦等04008 水泥及混凝土预制品包含轻集料混凝土多孔墙板混凝土板、玻璃纤维增强水泥墙板、预制混凝土石、路缘石、下水嘴水窨、小盖、大盖、弯头、基础、标桩、标石、垫块、上覆板等04009 钢筋混凝土预制件包含钢筋混凝土预制件、桩、板、柱、门式刚架、屋架、组合屋架、檩条、支撑、天窗架端壁、梁、阳台、雨篷、挑檐、槽、人孔口圈、管片等05 沥青混凝土、特种混凝土等其他混凝土05001沥青混凝土包含砂粒式沥青混凝土、改性沥青混凝土、耐酸沥青混凝土等05002特种混凝土包含保温、耐油、耐火、重晶石、磷酸盐、水玻璃耐酸、钢纤维等06 砂浆及其他配合比材料包含由胶凝材料、骨料材料、外加剂、水硬化或气硬化而成混凝土、砂浆及垫层用材料06001 水泥砂浆包含水泥砂浆、白水泥砂浆等06002 石灰砂浆包含石灰砂浆、石灰石膏浆、麻刀石灰砂浆、纸筋石灰砂浆、麻刀石灰浆、厂拌粉煤灰三渣、厂拌水泥稳定碎石等06003 混合砂浆包含混合砂浆、水泥石灰砂浆、水泥石灰麻刀浆等06004 特种砂浆包含环氧砂浆、沥青砂浆、耐热砂浆、耐油砂浆、泡沫玻璃抹面砂浆、珍珠岩砂浆、玄武岩砂浆、重晶石砂浆等06005 其它砂浆包含石膏干混砂浆、水玻璃耐酸砂浆、石膏空心板砌筑砂浆、高强珍珠岩板粘贴灰浆、砂加气砼砌块专用粘结砂浆等06006 灰浆、水泥浆包含水泥浆、石膏浆、聚合物胶浆、无收缩灰浆、抗裂抹面胶浆、薄层灰泥底批、纸筋浆等06007 石子浆包含白水泥石子浆、水泥蛭石、白水泥白石屑浆、白水泥彩色石子浆、水泥白石屑浆、水泥白石子浆等06008 胶泥、脂、油包含胶泥、硅质耐酸胶泥、聚氯乙烯胶泥、沥青稀胶泥、磷质胶泥、水玻璃稀胶泥等06009 灰土垫层包含灰土垫层、厂拌石灰土等06010 多合土垫层包含碎砖三合土、石灰矿渣、水泥石灰炉渣等07 黑色及有色金属1.包含金属和以金属为基础的合金材料2.黑色金属是指铁和以铁为基础的合金,包括钢铁、钢铁合金、铸铁等3.有色金属是指黑色金属以外的所有金属及其合金,包括铜、铝、钛、锌等0700 钢材、铜材、铝材等包含钢材、铜材、铝材、铅材、钛材、锌材07001 钢筋包含钢筋、加工钢筋、成型钢筋、预应力钢筋、钢筋网片、热轧带肋钢筋、热轧光圆钢筋等07002 钢丝包含钢丝、冷拔低碳钢丝、镀锌低碳钢丝、高强钢丝、不锈钢软态钢丝、铁绑线、拉线等07003 钢丝绳包含钢丝绳、镀锌钢丝绳、不锈钢钢丝绳、钢丝绳套等07004 钢绞线、钢丝束包含钢绞线、预应力钢绞线、镀锌钢绞线、喷涂塑钢铰线、无粘结钢丝、钢索、镀铝锌钢绞线等07005 圆钢包含圆钢、镀锌圆钢、不锈钢圆钢、热轧圆方钢、不锈钢压棍等07006 方钢包含方钢、热轧方钢等07007 扁钢包含扁钢、热轧镀锌扁钢、不锈钢扁钢等07008 型钢包含H型钢、薄壁H型钢、T型钢等07009 工字钢包含工字钢、工字钢连接板等07010 槽钢包含热轧槽钢、冷弯卷边槽钢等07011 角钢包含等边角钢、等边镀锌角钢、不等边角钢、连接角钢等07012 冷弯钢材包含冷弯型钢、轻型角钢、C型钢等07013 其它型钢包含钢窗料、内框料、外框料、披水板、梃料、芯子料、T铁角、T型钢、密闭条框等07014 钢板包含钢板、热轧钢板、镀锌薄钢板、不锈钢板、花纹钢板、彩涂钢板、镀锌瓦楞钢板、彩色压型钢板、钢底板、双层钢板、铸铁垫板、铁盖板等07015 钢带包含钢带、热轧钢带、冷轧钢带等07016 铜板包含铜板、紫铜板、纯铜板、铜镜面板等07017 铜带材包含铜条、扁铜、铜角条、紫铜带等07018 铜棒材包含圆形黄铜棒材、圆形紫铜棒材、铜质压棍、铜质压板等07019 铜线材包含黄铜线、纯铜丝等07020 铝板(带)材包含铝板材、铝板材L、电化铝板、铝带、铝包带等07021 铝线材包含铝绑线、铝丝等07022 铝型材包含电化角铝、槽铝、工字铝、阳角铝、角铝、铝栅等07023 铝合金建筑型材包含铝合金主材、铝合金方管、铝合金框料、铝合金格栅窗等07024 铅材包含铅板、青铅、封铅、铅粉、黑铅粉等07025 钛材包含钛板、钛合金板、钛锌板等07026 锌材包含锌丝、锌、锌粉、纯锌线等07027 其它金属材料包含钨棒、铈钨棒、合金棒、铈钨极棒、锡、锡纸等07028 金属原材料包含铸铁、硅铁、磷铁、铸钢、钢屑、废钢、碳钢、夹具用钢材等。

建筑材料税率是多少

建筑材料税率是多少建筑材料作为建筑行业的重要组成部分,其税率直接关系到建筑成本和行业发展。

那么,建筑材料的税率究竟是多少呢?本文将围绕这一问题展开探讨。

首先,我们需要了解建筑材料的税率是如何确定的。

建筑材料的税率是由国家税务部门根据相关法律法规和政策规定而确定的。

根据国家税收政策,建筑材料一般适用的税率包括增值税、消费税和进口关税等。

就增值税而言,目前我国对建筑材料的增值税税率分为三档,分别为17%、11%和6%,具体适用税率取决于建筑材料的种类。

一般来说,对于大部分建筑材料,适用的增值税税率为17%。

而对于少数建筑材料,如节能型建筑材料、环保型建筑材料等,可以适用11%或6%的税率。

此外,消费税是另一项影响建筑材料税率的重要因素。

根据国家相关规定,一些特定的建筑材料,如水泥、砖块等,适用消费税。

消费税的税率根据具体情况而定,一般为5%或10%。

对于进口建筑材料,还需要考虑进口关税的影响。

根据我国对外贸易的相关规定,进口建筑材料需要缴纳相应的进口关税,税率根据具体情况而定。

综上所述,建筑材料的税率主要包括增值税、消费税和进口关税。

具体适用税率取决于建筑材料的种类、性质和来源等因素。

建筑材料税率的确定是受到国家税收政策和相关法律法规的约束的,因此在使用建筑材料时,需要根据具体情况合理缴纳税款,并遵守税法规定。

在实际操作中,建筑企业和相关从业人员需要对建筑材料的税率有所了解,以便合理安排建筑成本,并避免税收风险。

同时,建筑材料的税率也会对建筑行业的发展产生一定影响,因此需要密切关注税收政策的变化,及时调整经营策略。

总的来说,建筑材料的税率是一个复杂而又重要的问题,需要建筑行业和相关从业人员高度重视。

只有深入了解税收政策和相关法规,合理遵守税法规定,才能更好地推动建筑行业的健康发展。

希望本文对大家对建筑材料税率有所了解和帮助。

各类材料的增值税税率

瓦

包含中瓦、平瓦、板瓦、脊瓦、主瓦、塑料波浪瓦、玻璃钢瓦、聚氯乙烯树脂瓦、彩色玻纤沥青瓦等

04008

水泥及混凝土预制品

包含轻集料混凝土多孔墙板混凝土板、玻璃纤维增强水泥墙板、预制混凝土石、路缘石、下水嘴水窨、小盖、大盖、弯头、基础、标桩、标石、垫块、上覆板等

04009

钢筋混凝土预制件

包含钢筋混凝土预制件、桩、板、柱、门式刚架、屋架、组合屋架、檩条、支撑、天窗架端壁、梁、阳台、雨篷、挑檐、槽、人孔口圈、管片等

07014

钢板

包含钢板、热轧钢板、镀锌薄钢板、不锈钢板、花纹钢板、彩涂钢板、镀锌瓦楞钢板、彩色压型钢板、钢底板、双层钢板、铸铁垫板、铁盖板等

07015

钢带

包含钢带、热轧钢带、冷轧钢带等

07016

铜板

包含铜板、紫铜板、纯铜板、铜镜面板等

07017

铜带材

包含铜条、扁铜、铜角条、紫铜带等

07018

铜棒材

包含圆形黄铜棒材、圆形紫铜棒材、铜质压棍、铜质压板等

包含陶粒、矿碴、石屑、白云石屑、碎砖等包含各种灰、粉、土、石灰水渣、石灰下脚、石膏、香糊等

04001

水泥

04002

轻骨料

04003

灰、粉、土等掺合填充料

04004

石料

包含毛石、圆柱石料、方整石板、块石、小方石等

04006

砌砖

包含粘土烧结普通砖、蒸压灰砂砖、望板砖、页岩砖等

04006

砌块

包含蒸压砂加气混凝土砌块、混凝土模卡砌块、硅酸盐密实砌块、生态植被混凝土砌块等

06009

灰土垫层

06010

多合土垫层

07

黑色及有色金属

0700

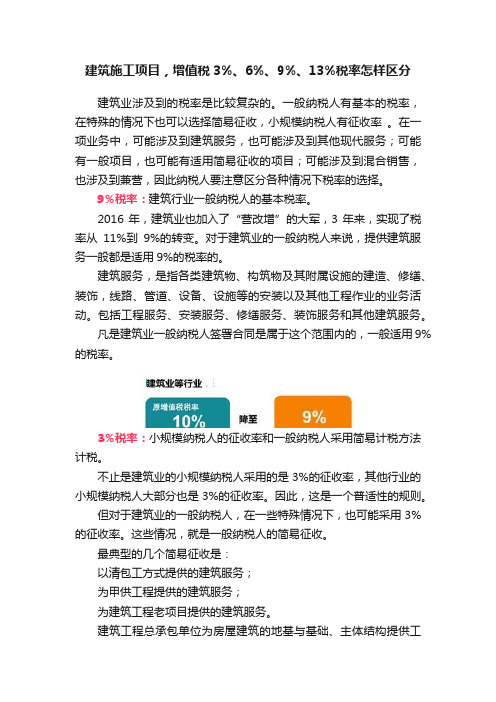

建筑施工项目,增值税3%、6%、9%、13%税率怎样区分

建筑施工项目,增值税3%、6%、9%、13%税率怎样区分建筑业涉及到的税率是比较复杂的。

一般纳税人有基本的税率,在特殊的情况下也可以选择简易征收,小规模纳税人有征收率。

在一项业务中,可能涉及到建筑服务,也可能涉及到其他现代服务;可能有一般项目,也可能有适用简易征收的项目;可能涉及到混合销售,也涉及到兼营,因此纳税人要注意区分各种情况下税率的选择。

9%税率:建筑行业一般纳税人的基本税率。

2016年,建筑业也加入了“营改增”的大军,3年来,实现了税率从11%到9%的转变。

对于建筑业的一般纳税人来说,提供建筑服务一般都是适用9%的税率的。

建筑服务,是指各类建筑物、构筑物及其附属设施的建造、修缮、装饰,线路、管道、设备、设施等的安装以及其他工程作业的业务活动。

包括工程服务、安装服务、修缮服务、装饰服务和其他建筑服务。

凡是建筑业一般纳税人签署合同是属于这个范围内的,一般适用9%的税率。

3%税率:小规模纳税人的征收率和一般纳税人采用简易计税方法计税。

不止是建筑业的小规模纳税人采用的是3%的征收率,其他行业的小规模纳税人大部分也是3%的征收率。

因此,这是一个普适性的规则。

但对于建筑业的一般纳税人,在一些特殊情况下,也可能采用3%的征收率。

这些情况,就是一般纳税人的简易征收。

最典型的几个简易征收是:以清包工方式提供的建筑服务;为甲供工程提供的建筑服务;为建筑工程老项目提供的建筑服务。

建筑工程总承包单位为房屋建筑的地基与基础、主体结构提供工程服务,建设单位自行采购全部或部分钢材、混凝土、砌体材料、预制构件的,适用简易计税方法计税。

企业需要注意的是:简易征收是针对某一个项目的,有的项目符合简易计税方法,可以选择简易计税,有的不符合,就要选择一般计税。

但是,同一个施工项目,不可以同时选择一般计税和简易计税!此外,简易计税一经选择,原则上就36个月不得变更了。

所以,企业要考虑好实际的税负情况,以及上下游的需求等进行合理的选择。

土建用各类材料地增值税税率

各类材料及其品种1、材料原价适用增值税税率3%的材料及其品种类别编码类别名称说明01 砂包含黄砂、绿豆砂、金刚砂、石英砂、重晶砂、刚玉砂、砾石砂、硼砂、山砂、充填砂、机制砂等02 石子包含石子、碎石、道碴、黄石、卵石、粗料石、片石、弹片石等03 水泥为原料的普通及轻骨料商品混凝土仅限于以水泥为原料生产的水泥混凝土03001 普通混凝土包含预拌混凝土、防磨混凝土、喷射混凝土等03002 轻骨料混凝土包含陶粒混凝土、炉(煤)渣混凝土、轻质混凝土、矿渣混凝土2、材料原价适用增值税税率17%的材料及其品种类别编码类别名称范围说明04水泥、砖、瓦、灰及混凝土制品此类包含是水泥、砖、瓦等地方材料,还包括由上述材料组合成的混凝土制品材料04001 水泥包含水泥、普通硅酸盐水泥、硅酸盐水泥、乳胶水泥、无收缩水泥、S型瞬凝水泥、石棉水泥、双快水泥等04002 轻骨料包含陶粒、矿碴、石屑、白云石屑、碎砖等04003灰、粉、土等掺合填充料包含各种灰、粉、土、石灰水渣、石灰下脚、石膏、香糊等04004 石料包含毛石、圆柱石料、方整石板、块石、小方石等04006 砌砖包含粘土烧结普通砖、蒸压灰砂砖、望板砖、页岩砖等04006 砌块包含蒸压砂加气混凝土砌块、混凝土模卡砌块、硅酸盐密实砌块、生态植被混凝土砌块等04007 瓦包含中瓦、平瓦、板瓦、脊瓦、主瓦、塑料波浪瓦、玻璃钢瓦、聚氯乙烯树脂瓦、彩色玻纤沥青瓦等04008水泥及混凝土预制品包含轻集料混凝土多孔墙板混凝土板、玻璃纤维增强水泥墙板、预制混凝土石、路缘石、下水嘴水窨、小盖、大盖、弯头、基础、标桩、标石、垫块、上覆板等04009钢筋混凝土预制件包含钢筋混凝土预制件、桩、板、柱、门式刚架、屋架、组合屋架、檩条、支撑、天窗架端壁、梁、阳台、雨篷、挑檐、槽、人孔口圈、管片等05 沥青混凝土、特种混凝土等其他混凝土05001沥青混凝土包含砂粒式沥青混凝土、改性沥青混凝土、耐酸沥青混凝土等05002特种混凝土包含保温、耐油、耐火、重晶石、磷酸盐、水玻璃耐酸、钢纤维等06砂浆及其他配合比材料包含由胶凝材料、骨料材料、外加剂、水硬化或气硬化而成混凝土、砂浆及垫层用材料06001 水泥砂浆包含水泥砂浆、白水泥砂浆等06002 石灰砂浆包含石灰砂浆、石灰石膏浆、麻刀石灰砂浆、纸筋石灰砂浆、麻刀石灰浆、厂拌粉煤灰三渣、厂拌水泥稳定碎石等06003 混合砂浆包含混合砂浆、水泥石灰砂浆、水泥石灰麻刀浆等06004 特种砂浆包含环氧砂浆、沥青砂浆、耐热砂浆、耐油砂浆、泡沫玻璃抹面砂浆、珍珠岩砂浆、玄武岩砂浆、重晶石砂浆等06005 其它砂浆包含石膏干混砂浆、水玻璃耐酸砂浆、石膏空心板砌筑砂浆、高强珍珠岩板粘贴灰浆、砂加气砼砌块专用粘结砂浆等06006 灰浆、水泥浆包含水泥浆、石膏浆、聚合物胶浆、无收缩灰浆、抗裂抹面胶浆、薄层灰泥底批、纸筋浆等06007 石子浆包含白水泥石子浆、水泥蛭石、白水泥白石屑浆、白水泥彩色石子浆、水泥白石屑浆、水泥白石子浆等06008 胶泥、脂、油包含胶泥、硅质耐酸胶泥、聚氯乙烯胶泥、沥青稀胶泥、磷质胶泥、水玻璃稀胶泥等06009 灰土垫层包含灰土垫层、厂拌石灰土等06010 多合土垫层包含碎砖三合土、石灰矿渣、水泥石灰炉渣等07 黑色及有色金属1.包含金属和以金属为基础的合金材料2.黑色金属是指铁和以铁为基础的合金,包括钢铁、钢铁合金、铸铁等3.有色金属是指黑色金属以外的所有金属及其合金,包括铜、铝、钛、锌等钢材、铜材、铝包含钢材、铜材、铝材、铅材、钛材、锌材0700材等包含钢筋、加工钢筋、成型钢筋、预应力钢筋、钢筋网片、热轧带肋07001 钢筋钢筋、热轧光圆钢筋等包含钢丝、冷拔低碳钢丝、镀锌低碳钢丝、高强钢丝、不锈钢软态钢07002 钢丝丝、铁绑线、拉线等07003 钢丝绳包含钢丝绳、镀锌钢丝绳、不锈钢钢丝绳、钢丝绳套等包含钢绞线、预应力钢绞线、镀锌钢绞线、喷涂塑钢铰线、无粘结钢07004 钢绞线、钢丝束丝、钢索、镀铝锌钢绞线等07005 圆钢包含圆钢、镀锌圆钢、不锈钢圆钢、热轧圆方钢、不锈钢压棍等07006 方钢包含方钢、热轧方钢等07007 扁钢包含扁钢、热轧镀锌扁钢、不锈钢扁钢等07008 型钢包含H型钢、薄壁H型钢、T型钢等07009 工字钢包含工字钢、工字钢连接板等07010 槽钢包含热轧槽钢、冷弯卷边槽钢等07011 角钢包含等边角钢、等边镀锌角钢、不等边角钢、连接角钢等07012 冷弯钢材包含冷弯型钢、轻型角钢、C型钢等07013 其它型钢包含钢窗料、内框料、外框料、披水板、梃料、芯子料、T铁角、T型钢、密闭条框等07014 钢板包含钢板、热轧钢板、镀锌薄钢板、不锈钢板、花纹钢板、彩涂钢板、镀锌瓦楞钢板、彩色压型钢板、钢底板、双层钢板、铸铁垫板、铁盖板等07015 钢带包含钢带、热轧钢带、冷轧钢带等07016 铜板包含铜板、紫铜板、纯铜板、铜镜面板等07017 铜带材包含铜条、扁铜、铜角条、紫铜带等07018 铜棒材包含圆形黄铜棒材、圆形紫铜棒材、铜质压棍、铜质压板等07019 铜线材包含黄铜线、纯铜丝等07020 铝板(带)材包含铝板材、铝板材L、电化铝板、铝带、铝包带等07021 铝线材包含铝绑线、铝丝等07022 铝型材包含电化角铝、槽铝、工字铝、阳角铝、角铝、铝栅等07023 铝合金建筑型材包含铝合金主材、铝合金方管、铝合金框料、铝合金格栅窗等07024 铅材包含铅板、青铅、封铅、铅粉、黑铅粉等07025 钛材包含钛板、钛合金板、钛锌板等07026 锌材包含锌丝、锌、锌粉、纯锌线等07027 其它金属材料包含钨棒、铈钨棒、合金棒、铈钨极棒、锡、锡纸等07028 金属原材料包含铸铁、硅铁、磷铁、铸钢、钢屑、废钢、碳钢、夹具用钢材等。

建筑工程材料税率

建筑工程材料税率在建筑工程中,选择合适的工程材料是至关重要的。

然而,除了质量、性能和价格等因素外,税率也是我们选择建筑材料时必须考虑的重要因素之一。

本文将介绍建筑工程材料的税率相关问题,以帮助读者更好地了解,并对之进行详细分析。

一、税率类别根据我国的法律法规,建筑工程材料的税率主要分为两大类别:增值税和消费税。

增值税是指在商品的生产、加工、销售等环节中按一定比例征收的一种间接税。

目前,我国的增值税税率主要分为3%、6%、9%和13%四个档次,具体适用税率取决于材料的性质和用途等因素。

消费税是指对国内生产、委托加工或者进口特定消费品征收的一种税款。

建筑工程中常见的消费税征收物品包括水泥、沙子、砖块、涂料等。

消费税的税率根据不同商品的具体情况而异。

二、常见建筑材料税率情况1. 水泥:增值税税率为13%。

水泥是建筑工程中常用的材料之一,属于非金属矿物制品的范畴。

2. 砂石:增值税税率为9%。

砂石是建筑工程施工中常用的基础材料之一,包括河沙、山石等。

3. 砖块:增值税税率为13%。

砖块作为建筑工程中的墙体建筑材料,属于非金属矿物制品类别。

4. 钢材:增值税税率为13%。

钢材是建筑工程中使用最广泛的结构材料之一,主要用于建筑的骨架和承重结构等。

5. 木材:增值税税率为13%。

木材是建筑工程中常用的装饰和建筑材料之一,可以用于地板、门窗、家具等。

6. 玻璃:增值税税率为13%。

玻璃是建筑工程中常见的建筑材料之一,用于窗户、墙体以及装饰等。

7. 涂料:消费税税率为4%。

涂料在建筑工程中起到美化和保护作用,根据成分和用途的不同,涂料可以分为多种类型。

以上仅为常见建筑工程材料的税率情况,具体的税率政策可能会随时进行调整,请大家在购买建筑材料时要注意最新政策的变动。

三、税率影响因素建筑工程材料的税率受多方面因素影响,主要包括以下几个方面:1. 材料的性质:不同材料的性质影响其所属的税率类别和适用税率档次。

2. 材料的用途:不同材料在建筑工程中的用途不同,可能会导致适用税率有所差异。

建筑工程施工税金河南

一、增值税增值税是建筑工程施工领域最主要的税种之一。

根据《中华人民共和国增值税暂行条例》规定,我国对销售货物、提供加工、修理修配劳务以及进口货物的单位和个人,征收增值税。

在建筑工程施工中,增值税主要涉及以下几个方面:1. 建筑服务:对建筑工程施工企业提供的建筑服务,按3%的税率征收增值税。

2. 机械设备租赁:对建筑工程施工企业租赁的机械设备,按13%的税率征收增值税。

3. 材料采购:对建筑工程施工企业采购的材料,按13%的税率征收增值税。

二、企业所得税企业所得税是建筑工程施工企业应缴纳的另一个重要税种。

根据《中华人民共和国企业所得税法》规定,企业每一纳税年度的收入总额,减除不征税收入、免税收入、各项扣除以及允许弥补的以前年度亏损后的余额,为应纳税所得额。

在建筑工程施工中,企业所得税的税率为25%。

三、个人所得税个人所得税是针对建筑工程施工领域中的个人所得征收的税种。

根据《中华人民共和国个人所得税法》规定,个人取得工资、薪金所得、劳务报酬所得、稿酬所得、特许权使用费所得等,应缴纳个人所得税。

在建筑工程施工中,个人所得税的税率根据所得额的不同而有所不同。

四、城市维护建设税城市维护建设税是针对在河南省境内从事建筑工程施工的企业,按增值税、消费税和营业税的税额征收的一种地方税。

根据《中华人民共和国城市维护建设税暂行条例》规定,城市维护建设税的税率为增值税、消费税和营业税的7%。

五、教育费附加和地方教育附加教育费附加和地方教育附加是针对在河南省境内从事建筑工程施工的企业,按增值税、消费税和营业税的税额征收的一种附加税。

教育费附加的税率为3%,地方教育附加的税率为2%。

六、土地增值税土地增值税是指对房地产开发企业转让土地使用权和地上建筑物及其附着物所取得的增值额征收的税种。

在建筑工程施工中,土地增值税的税率为30%。

综上所述,河南省建筑工程施工领域涉及的税金种类繁多,企业在进行施工过程中,应充分了解相关税法规定,合理规避税务风险,确保项目的顺利进行。

工程施工含材料的税率

工程施工含材料的税率随着我国经济的快速发展和城市化进程的加快,建筑工程施工行业也在日益壮大。

在工程施工中,材料是不可或缺的一部分,而对于含材料的工程施工项目,税率是一个非常重要的因素。

税率的高低直接影响着企业的经营成本和利润水平,因此,合理的税率政策对于工程施工企业来说是非常重要的。

本文将对工程施工含材料的税率进行深入分析和探讨,并提出相应的建议。

一、工程施工含材料的税率工程施工含材料的税率是指在工程施工过程中,用于支付施工人员工资以及购买施工所需材料和设备的费用中,所需要缴纳的税费比例。

按照我国的税收政策,工程施工含材料的税率主要包括增值税、消费税和企业所得税等。

1. 增值税增值税是工程施工含材料中最主要的税种,一般按照销售额的百分比来计算。

根据《中华人民共和国增值税暂行条例》规定,建筑安装服务等行业的增值税税率为17%,而建筑业的增值税税率可以适用简易计税方法,即按照销售额的3%来计算纳税。

2. 消费税消费税是对特定商品和劳务征收的一种税收,主要包括烟酒和高档消费品等。

在工程施工中,消费税一般是指燃料和能源等方面的税收,由于工程施工过程中需要用到大量的燃料和能源,因此消费税也是工程施工含材料中的重要税种。

3. 企业所得税企业所得税是对企业取得的所得征税的一种税种,其税率根据企业所得额的大小而定。

一般而言,企业所得税税率为25%,但对于小型微利企业,可以适用 15% 的税率。

二、对工程施工含材料税率的分析工程施工含材料的税率对于施工企业来说,直接影响着企业的经营成本和利润水平。

合理的税率政策可以降低企业的税收负担,提高企业的竞争力,从而促进企业的健康发展。

现阶段,我国工程施工含材料的税率存在着一些问题和挑战,具体表现在以下几个方面:1. 税率过高由于工程施工含材料的税率主要包括增值税、消费税和企业所得税等税种,而我国目前的税率总体偏高,直接导致了企业的税收负担较重。

特别是在建筑业这类高耗能、高污染的行业中,增值税和消费税的税率较高,企业利润空间被挤压,使得企业在市场竞争中处于不利地位。

土建用各类材料的增值税税率

土建用各类材料的增值税税率

1.生产领域的材料(税率为17%):这类材料主要指用于房屋建筑和

基础设施工程的各种建筑材料,包括水泥、钢材、木材、砂石、玻璃、涂

料等。

增值税税率为17%,即按照销售收入的17%计征增值税。

2.不动产开发领域的材料(税率为11%):这类材料主要是指在房地

产开发中使用的各种材料,包括水泥、钢材、木材、砂石等。

增值税税率

为11%,即按照销售收入的11%计征增值税。

3.建筑服务领域的材料(税率为6%):这类材料主要是指建筑工程

服务中使用的各种材料,包括砖瓦、石材、沙土等。

增值税税率为6%,

即按照销售收入的6%计征增值税。

需要注意的是,以上增值税税率适用于正常销售情况下的土建材料。

如果存在特殊情况,如不动产转让、发生固定资产折旧等,增值税税率可

能会有所变化。

同时,根据地方政府的规定,有些地区可能对土建用材料

实行不同的增值税优惠政策,具体的税率标准还需根据当地政策进行查阅。

总结起来,土建用各类材料的增值税税率主要分为17%、11%和6%三

个档次,具体适用的税率标准需要视材料种类和使用领域而定。

同时,根

据地方政府的政策以及特殊情况,税率可能会有所变化,具体应按照当地

相关法律法规执行。

建筑材料税率是多少

建筑材料税率是多少建筑材料税率是指在建筑材料的交易过程中,政府对于这些材料所征收的税费比例。

建筑材料作为建筑行业的重要组成部分,其税率直接关系到建筑行业的发展和建设成本。

因此,了解建筑材料税率对于建筑行业的相关人士来说是非常重要的。

目前,我国对于建筑材料的税率主要包括增值税、消费税和关税等。

其中,增值税是最主要的一种税费,根据《中华人民共和国增值税法》规定,建筑材料的增值税税率一般为17%,但也有部分建筑材料税率为11%或6%。

具体的税率取决于具体的建筑材料种类,比如水泥、砖块、钢材等税率不尽相同。

在2018年,我国对于部分建筑材料的增值税税率进行了调整,将原先的17%税率降低到11%或6%,以降低建筑行业的成本压力,刺激建筑市场的发展。

这一政策的出台得到了建筑行业的广泛认可和支持。

除了增值税外,消费税和关税也是影响建筑材料税率的重要因素。

消费税是根据建筑材料的具体种类和用途而定,一般情况下,对于一些高档建筑材料可能会征收较高的消费税。

而关税则是对于从国外进口的建筑材料所征收的税费,关税的税率也会根据具体的材料种类和来源国家而有所不同。

总的来说,建筑材料税率是一个复杂的系统,受到多种因素的影响。

政府会根据国家的宏观经济政策和建筑行业的发展状况来调整建筑材料的税率,以促进建筑行业的健康发展。

建筑行业的相关人士需要密切关注政策的变化,了解最新的建筑材料税率,以便在经营和采购中能够更好地控制成本,提高竞争力。

在实际操作中,建筑行业的相关人士可以通过向税务部门咨询,或者通过相关的建筑材料供应商获取最新的税率信息。

同时,也可以通过咨询专业的会计师事务所来了解建筑材料税率的具体情况,以便在经营决策中能够更加准确地评估成本和风险。

总之,建筑材料税率对于建筑行业的发展具有重要的影响。

了解建筑材料税率的变化和具体情况,对于建筑行业的相关人士来说是非常重要的。

希望本文能够对大家有所帮助,谢谢阅读!。

建筑行业增值税的税率是多少

一般纳税人提供建筑服务适用一般计税办法的,税率为9%,可以选择适用简易计税办法的,征收率为3%。

小规模纳税人提供建筑服务,征收率为3%β自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税。

依据财政部国家税务总局关于全面推开营业税改征增值税试点的通知(财税[2016]36号)财政部税务总局海关总署关于深化增值税改革有关政策的公告(财政部税务总局海关总署公告2019年第39号)财政部税务总局关于调整增值税税率的通知(财税〔2018〕32号)财政部税务总局关于明确增值税小规模纳税人减免增值税等政策的公告(财政部税务总局公告2023年第1号)国家税务总局关于增值税小规模纳税人减免增值税等政策有关征管事项的公告(国家税务总局公告2023年第1号)混凝土税率一般纳税人销售自产的商品混凝土(仅限于以水泥为原料生产的水泥混凝土),可选择按照简易办法依照3%征收率征收。

一般纳税人销售非自产的商品混凝土增值税税率为13%,小规模纳税人征收率3%0自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税。

销售钢板适用哪档增值税税率?一般纳税人销售货物的适用税率为13%,小规模纳税人适用征收率为3%0自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税。

销售水泥适用哪档增值税税率?一般纳税人销售水泥增值税税率为13%,小规模纳税人为3%。

自2023年1月1日至2023年12月31日,增值税小规模纳税人适用3%征收率的应税销售收入,减按1%征收率征收增值税。

去税务局代开销售石头和沙子的发票税率是多少?2019年4月1日起,一般纳税人销售建材商品的适用税率为13%o一般纳税人销售自产的商品混凝土(仅限于以水泥为原料生产的水泥混凝土)、建筑用和生产建筑材料所用的砂、土、石料,以及以自己采掘的砂、土、石料或其他矿物连续生产的砖、瓦、石灰(不含粘土实心砖、瓦),可选择按照简易办法依照3%征收率计算缴纳增值税。

建筑施工企业增值税进项税抵扣清册

建筑施工企业增值税进项税抵扣清册一、工程物资购置费一般工程材料物资税率为13%,但也有一些特殊情况:(一)木材及竹木制品,进项抵扣税率为9%、13%。

1、属于初次生产农产品的原木和原竹,取得的发票可能会是农产品收购发票或销售发票,而非增值税专用发票,但同样可以抵扣进项税,适用税率为9%;2、经过加工的属于半成品或成品的木材及竹木制品,取得的发票是增值税专用发票,适用税率一般是13%。

(二)水泥及商品混凝土,进项抵扣税率为13%、3%。

1、购买水泥和一般商品混凝土的税率通常为13%;2、以水泥为原料生产水泥混凝土,就可以选择简易征收,征收率为3%。

(三)砂土石料等地材,进项抵扣税率为13%、3% 。

1、从商贸企业购买的适用税率为13%;2、从生产企业购买,生产企业自产的建筑用砂、土、石料以及自产砂、土、石料连续生产砖、瓦、石灰可以选择简易征收,适用税率为3%。

二、临时设施费临时设施费,进项抵扣税率为13%。

工程项目发生的临时设施费用,例如购买的脚手架、活动板房、围墙等,这些费用的支出都是可以一次性抵扣的。

三、机械使用费外购机械设备进项抵扣税率为13%。

(一)购买机械设备取得的增值税专用发票,可以一次性抵扣。

(二)租赁机械1、租赁机械(只租赁设备),进项抵扣税率为13%,3%。

租赁设备,一般情况下适用税率为13%;但是若出租方以试点实施之前购进或者自制的有形动产为标的物提供的经营租赁服务,试点期间可以选择简易计税方法计算缴纳增值税,使用征收率为3%。

2、租赁机械(租赁设备+操作人员),进项抵扣税率为9%。

四、水费、电费(一)水费,进项抵扣税率为9%、3%。

可以取得增值税专用发票,只能抵扣3%的进项税,从其他水厂购买的水,取得增值税专用发票,可抵扣9%的进项税。

(二)电费,进项抵扣税率为13%。

电网公司直接开具的电费增值税专用发票可以抵扣;租赁房屋和施工现场业主的电表,应从出租方或业主方取得增值税专用发票,抵扣进项税。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

钢筋混凝土预制件

包含钢筋混凝土预制件、桩、板、柱、门式刚架、屋架、组合屋架、檩条、支撑、天窗架端壁、梁、阳台、雨篷、挑檐、槽、人孔口圈、管片等

05

沥青混凝土、特种混凝土等其他混凝土

05001

沥青混凝土

包含砂粒式沥青混凝土、改性沥青混凝土、耐酸沥青混凝土等

05002

特种混凝土

包含保温、耐油、耐火、重晶石、磷酸盐、水玻璃耐酸、钢纤等

各类材料及其品种

1、材料原价适用增值税税率3%的材料及其品种

类别编码

类别名称

说明

01

砂

包含黄砂、绿豆砂、金刚砂、石英砂、重晶砂、刚玉砂、砾石砂、硼砂、山砂、充填砂、机制砂等

02

石子

包含石子、碎石、道碴、黄石、卵石、粗料石、片石、弹片石等

03

水泥为原料的普通及轻骨料商品混凝土

仅限于以水泥为原料生产的水泥混凝土

07023

铝合金建筑型材

包含铝合金主材、铝合金方管、铝合金框料、铝合金格栅窗等

07024

铅材

包含铅板、青铅、封铅、铅粉、黑铅粉等

07025

钛材

包含钛板、钛合金板、钛锌板等

07026

锌材

包含锌丝、锌、锌粉、纯锌线等

07027

其它金属材料

包含钨棒、铈钨棒、合金棒、铈钨极棒、锡、锡纸等

07028

金属原材料

04001

水泥

包含水泥、普通硅酸盐水泥、硅酸盐水泥、乳胶水泥、无收缩水泥、S型瞬凝水泥、石棉水泥、双快水泥等

04002

轻骨料

包含陶粒、矿碴、石屑、白云石屑、碎砖等

04003

灰、粉、土等掺合填充料

包含各种灰、粉、土、石灰水渣、石灰下脚、石膏、香糊等

04004

石料

包含毛石、圆柱石料、方整石板、块石、小方石等

07017

铜带材

包含铜条、扁铜、铜角条、紫铜带等

07018

铜棒材

包含圆形黄铜棒材、圆形紫铜棒材、铜质压棍、铜质压板等

07019

铜线材

包含黄铜线、纯铜丝等

07020

铝板(带)材

包含铝板材、铝板材L、电化铝板、铝带、铝包带等

07021

铝线材

包含铝绑线、铝丝等

07022

铝型材

包含电化角铝、槽铝、工字铝、阳角铝、角铝、铝栅等

07006

方钢

包含方钢、热轧方钢等

07007

扁钢

包含扁钢、热轧镀锌扁钢、不锈钢扁钢等

07008

型钢

包含H型钢、薄壁H型钢、T型钢等

07009

工字钢

包含工字钢、工字钢连接板等

07010

槽钢

包含热轧槽钢、冷弯卷边槽钢等

07011

角钢

包含等边角钢、等边镀锌角钢、不等边角钢、连接角钢等

07012

冷弯钢材

包含冷弯型钢、轻型角钢、C型钢等

06

砂浆及其他配合比材料

包含由胶凝材料、骨料材料、外加剂、水硬化或气硬化而成混凝土、砂浆及垫层用材料

06001

水泥砂浆

包含水泥砂浆、白水泥砂浆等

06002

石灰砂浆

包含石灰砂浆、石灰石膏浆、麻刀石灰砂浆、纸筋石灰砂浆、麻刀石灰浆、厂拌粉煤灰三渣、厂拌水泥稳定碎石等

06003

混合砂浆

包含混合砂浆、水泥石灰砂浆、水泥石灰麻刀浆等

03001

普通混凝土

包含预拌混凝土、防磨混凝土、喷射混凝土等

03002

轻骨料混凝土

包含陶粒混凝土、炉(煤)渣混凝土、轻质混凝土、矿渣混凝土

2、材料原价适用增值税税率17%的材料及其品种

类别编码

类别名称

范围说明

04

水泥、砖、瓦、灰及混凝土制品

此类包含是水泥、砖、瓦等地方材料,还包括由上述材料组合成的混凝土制品材料

06004

特种砂浆

包含环氧砂浆、沥青砂浆、耐热砂浆、耐油砂浆、泡沫玻璃抹面砂浆、珍珠岩砂浆、玄武岩砂浆、重晶石砂浆等

06005

其它砂浆

包含石膏干混砂浆、水玻璃耐酸砂浆、石膏空心板砌筑砂浆、高强珍珠岩板粘贴灰浆、砂加气砼砌块专用粘结砂浆等

06006

灰浆、水泥浆

包含水泥浆、石膏浆、聚合物胶浆、无收缩灰浆、抗裂抹面胶浆、薄层灰泥底批、纸筋浆等

07

黑色及有色金属

1.包含金属和以金属为基础的合金材料

2.黑色金属是指铁和以铁为基础的合金,包括钢铁、钢铁合金、铸铁等

3.有色金属是指黑色金属以外的所有金属及其合金,包括铜、铝、钛、锌等

0700

钢材、铜材、铝材等

包含钢材、铜材、铝材、铅材、钛材、锌材

07001

钢筋

包含钢筋、加工钢筋、成型钢筋、预应力钢筋、钢筋网片、热轧带肋钢筋、热轧光圆钢筋等

06007

石子浆

包含白水泥石子浆、水泥蛭石、白水泥白石屑浆、白水泥彩色石子浆、水泥白石屑浆、水泥白石子浆等

06008

胶泥、脂、油

包含胶泥、硅质耐酸胶泥、聚氯乙烯胶泥、沥青稀胶泥、磷质胶泥、水玻璃稀胶泥等

06009

灰土垫层

包含灰土垫层、厂拌石灰土等

06010

多合土垫层

包含碎砖三合土、石灰矿渣、水泥石灰炉渣等

包含铸铁、硅铁、磷铁、铸钢、钢屑、废钢、碳钢、夹具用钢材等

07002

钢丝

包含钢丝、冷拔低碳钢丝、镀锌低碳钢丝、高强钢丝、不锈钢软态钢丝、铁绑线、拉线等

07003

钢丝绳

包含钢丝绳、镀锌钢丝绳、不锈钢钢丝绳、钢丝绳套等

07004

钢绞线、钢丝束

包含钢绞线、预应力钢绞线、镀锌钢绞线、喷涂塑钢铰线、无粘结钢丝、钢索、镀铝锌钢绞线等

07005

圆钢

包含圆钢、镀锌圆钢、不锈钢圆钢、热轧圆方钢、不锈钢压棍等

04006

砌砖

包含粘土烧结普通砖、蒸压灰砂砖、望板砖、页岩砖等

04006

砌块

包含蒸压砂加气混凝土砌块、混凝土模卡砌块、硅酸盐密实砌块、生态植被混凝土砌块等

04007

瓦

包含中瓦、平瓦、板瓦、脊瓦、主瓦、塑料波浪瓦、玻璃钢瓦、聚氯乙烯树脂瓦、彩色玻纤沥青瓦等

04008

水泥及混凝土预制品

包含轻集料混凝土多孔墙板混凝土板、玻璃纤维增强水泥墙板、预制混凝土石、路缘石、下水嘴水窨、小盖、大盖、弯头、基础、标桩、标石、垫块、上覆板等

07013

其它型钢

包含钢窗料、内框料、外框料、披水板、梃料、芯子料、T铁角、T型钢、密闭条框等

07014

钢板

包含钢板、热轧钢板、镀锌薄钢板、不锈钢板、花纹钢板、彩涂钢板、镀锌瓦楞钢板、彩色压型钢板、钢底板、双层钢板、铸铁垫板、铁盖板等

07015

钢带

包含钢带、热轧钢带、冷轧钢带等

07016

铜板

包含铜板、紫铜板、纯铜板、铜镜面板等