现金流折现估值法案例

DCF估值法公式及案例全解析汇报汇报

DCF估值法公式及案例全解析汇报汇报DCF(Discounted Cash Flow)估值法是一种常用的公司估值方法,通过将未来现金流折现到现值来计算公司的价值。

这种方法基于公司未来的盈利能力和现金流量来估计其价值,相较于其他估值方法,DCF方法更注重公司的长期价值而不是短期盈利能力,因此更适合用于企业价值评估。

\[DCF = \frac{CF1}{(1+r)^1} + \frac{CF2}{(1+r)^2} + ... +\frac{CFn}{(1+r)^n}\]其中,CF为每年的自由现金流,r为贴现率,n为贴现年限。

通过计算出未来每年的自由现金流量,并按照贴现率进行贴现,最终得出公司的价值。

下面我们通过一个实例来解析DCF估值法的具体操作步骤:假设我们要对一家公司进行估值,该公司未来5年的自由现金流如下所示:-年份1:100万-年份2:120万-年份3:150万-年份4:180万-年份5:200万假设贴现率为10%。

根据上述数据,我们可以先计算出每年的现金流贴现值:-年份1的现金流贴现值为:100/(1+0.1)^1=90.91万-年份2的现金流贴现值为:120/(1+0.1)^2=99.17万-年份3的现金流贴现值为:150/(1+0.1)^3=113.64万-年份4的现金流贴现值为:180/(1+0.1)^4=137.17万-年份5的现金流贴现值为:200/(1+0.1)^5=148.71万最后,将以上贴现值相加,得出公司的估值:\[DCF=90.91+99.17+113.64+137.17+148.71=589.6万\]根据上述计算,该公司的估值为589.6万。

通过这一例子,我们可以看到DCF估值法的计算过程相对简单,但需要一定的财务分析能力。

同时,DCF方法强调未来现金流对公司价值的影响,适用于长期投资者对公司价值的评估。

需要注意的是,DCF估值法的准确性取决于所采用的贴现率和未来现金流的准确性。

现金流量折现法案例

现金流量折现法案例

嘿,朋友!今天来给你讲讲现金流量折现法的案例。

想象一下,你有个超棒的生意机会,就像你发现了一座宝藏,但你不知道这座宝藏到底值多少钱。

这时候,现金流量折现法就像一把神奇的钥匙!

比如说,小王有个小餐馆要转让。

咱们来看看怎么用现金流量折现法评估它的价值。

每年小餐馆能赚 10 万块钱,预计还能开 5 年。

但这 10 万块不是一下子都能拿到手的呀,是一年一年收回来的。

那我们就得考虑到时间的价值,未来的钱可没有现在的钱值钱哟!就像你现在手里的 100 块,肯定比明年这个时候的 100 块更让你开心吧。

咱们假设折现率是 10%,那第一年的 10 万折现成现在的价值就是 9 万多一点。

第二年的 10 万就更少啦,只有 8 万多了。

依次类推,五年的现金流折现加起来,就是这个小餐馆的大概价值啦。

这不就像你评估一件宝贝值不值得买一样吗?你会考虑它未来能给你带来多少好处,然后算算现在该出多少钱合适。

现金流量折现法就是这么个厉害的工具!

还有啊,小李的公司要发展新业务,也得用这个方法来估摸新业务到底能不能赚钱。

如果预估的未来现金流很可观,那当然值得去做啦;要是算出来根本不划算,那还是早点放弃,免得浪费时间和精力。

在商业世界里,现金流量折现法就像我们的导航,帮我们找到正确的方向。

它让我们更清楚地看到一个项目或者资产的真实价值。

所以说啊,现金流量折现法真的是超实用的!学会了它,就像拥有了一双慧眼,能看清那些隐藏的价值和风险。

怎么样,是不是觉得很有意思呢?赶紧去研究研究吧!。

DCF估值法公式及案例全解析

DCF估值法公式及案例全解析DCF(Dividend Discount Model)估值法是一种基于未来现金流的估值方法,被广泛应用于股票和公司的估值。

其核心思想是将未来的现金流折现到现在的价值,以确定资产的合理估值。

本文将对DCF估值法公式及案例进行全面解析。

价值=Σ(CF_t/(1+r)^t)其中,CFt表示第t年的现金流,r表示折现率,t表示未来现金流所处的期数。

现金流:现金流是指公司未来一段时间内产生的现金收入和支出。

在DCF估值法中,通常使用自由现金流来进行估值。

自由现金流是指企业在未来一段时间内可以自由支配的现金流量,即扣除了固定资产投资、运营资本变动以及税收等项后的净现金流量。

折现率:折现率是用来折现未来现金流的。

它反映了投资风险以及投资者对资本的机会成本。

折现率的确定需要考虑多个因素,包括行业风险、企业风险和市场风险等。

假设有一家公司A,当前年度的自由现金流为100万,每年自由现金流的增长率为5%,并且预计将持续五年。

我们假设折现率为10%来进行估值。

根据DCF公式,我们可以计算出每年现金流的现值:第一年的现金流现值为:100/(1+0.1)^1≈90.91万第二年的现金流现值为:(100*1.05)/(1+0.1)^2≈86.70万第三年的现金流现值为:(100*(1.05^2))/(1+0.1)^3≈82.57万第四年的现金流现值为:(100*(1.05^3))/(1+0.1)^4≈78.52万第五年的现金流现值为:(100*(1.05^4))/(1+0.1)^5≈74.54万将每年现金流现值加总,得到总现值为:90.91+86.70+82.57+78.52+74.54≈413.24万根据计算结果,我们可以得出公司A的估值为413.24万。

优点:1.以现金流为基础:DCF估值法关注的是企业的现金流量,是一种相对稳定的价值评估方法。

2.考虑了时间价值:DCF估值法引入了折现率,考虑了资本的时间价值,更符合实际情况。

折现现金流估值历史案例

折现现金流估值历史案例折现现金流估值是一种常用的估值方法,通过将未来的现金流折现到现值,从而评估一项投资的价值。

以下是一些历史案例,展示了折现现金流估值在不同行业和情境下的应用。

1. 互联网公司的初创阶段估值在互联网行业中,初创公司的估值通常基于其未来的现金流预测。

例如,某个初创公司预计在未来五年内实现稳定的现金流,并采用折现率为10%的折现率计算,根据预测的现金流进行估值。

这种方法可以帮助投资者了解投资的回报率和风险。

2. 房地产开发项目的估值对于房地产开发项目,折现现金流估值方法可以用来评估项目的投资回报率和风险。

例如,一家开发商计划在某个城市建设一座商业综合体,预计在未来十年内将获得稳定的租金收入。

通过将未来的现金流折现到现值,可以计算出该项目的净现值,从而评估项目的价值。

3. 能源行业中的资产估值在能源行业中,折现现金流估值方法可以用于评估石油、天然气和其他能源资源的价值。

例如,一个石油公司可能拥有一处石油开采权,通过评估该开采权未来的现金流,并将其折现到现值,可以确定该开采权的价值。

这有助于投资者了解投资的回报率和潜在风险。

4. 制造业企业的估值对于制造业企业,折现现金流估值方法可以用于评估企业的价值和投资回报率。

例如,一个制造业企业可能预计未来五年将获得稳定的销售收入,并计划进行一次扩张性投资。

通过将未来的现金流折现到现值,并减去投资成本,可以计算出该投资的净现值,从而评估投资的价值和潜在回报。

5. 零售行业中的商业估值在零售行业中,折现现金流估值方法可以用于评估商业的价值和投资回报率。

例如,一家零售商可能计划在某个城市开设一家新店,并预计未来五年将获得稳定的销售收入。

通过将未来的现金流折现到现值,并减去投资成本,可以计算出该投资的净现值,从而评估投资的价值和潜在回报。

6. 金融行业中的股票估值在金融行业中,折现现金流估值方法可以用于评估股票的价值。

例如,一家投资者可能希望评估一家上市公司的股票是否被低估或高估。

巴菲特自由现金流折现的案例

巴菲特自由现金流折现的案例巴菲特是世界上最成功的投资者之一,他以其独特的投资理念和长期价值投资策略而闻名。

巴菲特的投资方法有很多特点,其中之一就是他使用自由现金流折现的方法来评估一家公司的价值。

自由现金流是指一家公司在未来一段时间内可以用于分配给股东的现金流量。

巴菲特相信,自由现金流是评估一家公司真正价值的最佳指标,因为它直接反映了一家公司的盈利能力和现金流的稳定性。

巴菲特使用自由现金流折现的方法,将未来的现金流量折现到现在的价值,以确定一家公司的内在价值。

这种方法基于一个简单的假设:现金的价值在时间上是下降的。

也就是说,未来的现金流量越远,其现值越低。

举个例子来说明巴菲特的自由现金流折现的方法。

假设有一家公司,预计在未来五年内的自由现金流分别为100万美元,120万美元,150万美元,180万美元和200万美元。

巴菲特会假设一个适当的折现率,比如10%,然后将这些现金流折现到现在的价值。

首先,巴菲特会将每年的现金流除以(1+折现率)的n次方来计算每年的现值。

在这个例子中,折现率是10%,n分别为1到5。

然后,将这些现值相加,得到这五年的现金流的总现值。

在这个例子中,计算得到的现金流总现值是482.18万美元。

这个数字代表了巴菲特认为这家公司的内在价值。

如果这家公司的市值低于这个数字,那么巴菲特会认为这是一家被低估的公司,可能值得投资。

需要注意的是,巴菲特的自由现金流折现的方法并不是完全准确的,它只是一种估算公司内在价值的工具。

折现率的选择和未来现金流的预测都是有风险的,可能会对估值产生影响。

此外,巴菲特的自由现金流折现的方法也考虑了公司的质量。

他更愿意投资那些有稳定现金流的公司,而不是那些现金流波动较大的公司。

因此,巴菲特在使用自由现金流折现的方法时,会对公司的质量和可持续性进行评估。

总结来说,巴菲特的自由现金流折现的方法是一种评估公司内在价值的工具。

通过将未来的现金流折现到现在的价值,巴菲特可以估计一家公司的真正价值。

dcf企业估值案例

dcf企业估值案例

DCF(Discounted Cash Flow)模型是一种基于未来现金流折现的股票估值模型。

以下是一个简单的DCF估值案例:

以一家初创公司为例,假设该公司的未来自由现金流如下:

第1年:100万元

第2年:120万元

第3年:140万元

第4年:160万元

第5年:180万元

第6年:200万元

第7年:220万元

第8年:240万元

第9年:260万元

第10年:280万元

假设加权平均资本成本(WACC)为10%,我们可以使用DCF模型来计算该公司的内在价值。

内在价值= Σ(FCF / (1 + WACC)^t)

= Σ(未来自由现金流 / (1 + 加权平均资本成本)^年数)

= Σ(各年自由现金流 / (1 + )^年数)

≈ 1,478万元

如果该公司的当前市值为1,000万元,则该公司的市盈率(P/E)为:

市盈率 = 市值 / 净利润

= 1,000万元 / 未来5年的自由现金流总和

= 1,000万元 / (100+120+140+160+180+200+220+240+260+280)/^5 ≈

需要注意的是,DCF模型计算的前提是假设公司未来是稳定增长的,未来现金流可预测,未来存续期可期,社会无风险利率维持固定水平等。

这些假设可能存在主观性和不确定性,因此DCF模型的计算结果可能存在一定的误差。

此外,DCF模型还忽略了市场情绪、投机行为等因素对股价的影响,因此在实际应用中需要综合考虑其他因素。

现金流量折现模型与企业价值评估——以汇源果汁公司为例

现金流量折现模型与企业价值评估——以汇源果汁公司为例第3章汇源果汁企业价值评估案例分析3.1汇源果汁公司概况北京汇源饮料食品集团有限公司成立于1992年,是主营果蔬汁及果蔬饮料的大型现代化企业集团。

自成立以来汇源果汁集团在全国各地创建了30多家现代化工厂,链接了400多万亩名优特水果、无公害水果、A级绿色水果生产基地和标准化示范果园;建立了遍布全国的营销服务网络,构建了一个庞大的水果产业化经营体系。

目前,汇源已经成为中国果汁行业第一品牌,被国家质检总局树为中国食品安全标杆企业。

9汇源果汁在2007年2月23日成功在香港联合交易所主板上市后积极扩展业务,在产品创新、产能扩张、销售及开拓新市场等各方面均获得显著的增长。

根据AC尼尔森与2007年12月进行的调查,汇源果汁在中国百分百果汁及中浓度果蔬汁市场所占的市场份额分别为42.6%干11 39.6%,稳居这两个市场的领导地位。

凭借上市融来的资本,汇源果汁公司仅在2007年就先后在山东、吉林、辽宁、汀西、L“西、广西、安徽、江苏、黑龙江等省市新建厂房数家,并新增200个销售办公室和1425名销售代表,加强了全国布局。

在市场方面,中国果汁饮料市场近些年来持续大幅增长,以价值计算,果蔬饮料为随碳酸饮料市场后的第二大市场。

随着城市人口增长和可支配收入的增长和消费者对健康理念的深化,人们对于诸如果蔬汁等天然健康产品的需求将持续上升。

预计从2007年到2012年期间果蔬饮料的增幅将超过碳酸饮料的增幅。

10汇源果汁可以说面临着良好的市场发展机遇。

3.2;i-源果汁公司价值的评估运用自由现金流量折现模型进行企业价值的评估是最合理有效的方法也是目前运用最为广泛的方法。

下面就以汇源果汁为例利用这一方法进行价值评估。

在利用这一方法进行评估之前首先要求出这一模型中必备要素的数值,即预期自由现金流量、企业成本结构、企业的加权平均资本成本等。

所以下面的分析从2008年度的预期销售收入增长率着手展开,并在此基础上分析引起现金流量变化的上面提到其他所需财务数据。

基于现金流量折现模型的上市公司企业价值评估以云南白药集团为例

基于现金流量折现模型的上市公司企业价值评估-以云南白药集团为例基于现金流量折现模型的上市公司企业价值评估-以云南白药集团为例一、研究背景与意义近几年来医药行业在不断的发展之中,和人们的生活也日益的密切,息息相关。

“而随着我国市场经济的不断发展和人们生活水平的不断提高,医药行业的发展已成为了我国重点扶持的产业之一,在国民经济中占据着重要地位。

截止2008年年末,我国已有6700多个医药企业,医药生产能力日渐提高。

并且伴随着我国上市公司中医药行业的增多,投资者们对于医药行业的公司价值估计也越来越高。

”[ 王竞达、刘中山、《现金流量折现模型在医药行业公司价值评估中的适用性研究》2010年第10期]然而随着我国经济的不断发展,投资者们更多的由最初的关注企业的利润最大化向关注企业的自身价值转变。

因此,对于公司的价值评估远远大于只注重公司利润最大化的意义。

本文通过云南白药股份有限公司近几年的财务数据,分析该公司的现金流量等各方面的发展状况,从而据此来评估该公司的公司价值;同时因为云南白药股份有限公司创立时间较早并且最早为纯天然中草药配方治伤药方,并且经过多年的研发改革越来越贴合大众的使用。

在近几年间获得了业界的一直好评和殊荣,因此对其的价值评估分析具有典型性,也能为在医药行业以及其外部的投资者们的决策做出一个参考。

公司简介云南白药集团股份有限公司位于云南省昆明市呈贡区,是以纯天然药物为主,拥有两个国家一级中药保护品种和83项技术专利的现代化大型制药集团。

其最早开始是由云南省当地一位民间名医根据明、清时代流传下来的古方研究而成,后来赠与云南当地政府后经过昆明制药厂研究大量生产而正式问世,并且疗效一度享誉港澳台和海外地区。

云南白药集团有限公司由成立于1971年6月的云南白药厂演变而来,后经过几次的改革发展成为今天人们所知晓的云南白药集团股份有限公司。

公司在近30年的发展中经过不断的努力获得了很多的荣誉,2009年被评为“全国国有企业典型”,2000年开始与体育结缘成为国家体育队的信赖产品。

DCF自由现金流贴现法估值实战案例

DCF自由现金流贴现法估值实战案例DCF自由现金流贴现法(Discounted Cash Flow,DCF)是一种常用的公司估值方法,通过预测企业未来的现金流量,将其贴现到现在的价值,以确定公司的合理估值。

DCF方法的基本假设是未来的现金流是可预测和可持续的。

为了更好地理解DCF方法的应用,我们将以一家假想公司为例进行实战分析。

假设这家公司是一家新兴科技公司,正在发展一种颠覆性的产品,并且未来具有良好的增长潜力。

首先,我们需要确定公司的未来现金流量。

在这个案例中,我们将通过以下步骤来预测公司的未来现金流量:1.确定未来5年的销售额和利润率:根据公司的商业计划和市场研究,我们可以预测未来5年内公司的销售额和利润率。

假设公司的销售额分别为1000万、1200万、1400万、1600万和1800万,利润率分别为20%、22%、24%、26%和28%。

2.计算每年的自由现金流量:自由现金流量是企业可用于支付债务和股东的现金流,通过以下公式计算:自由现金流量=税后利润+折旧和摊销-资本支出-净变动资本。

在我们的案例中,简单地假设折旧和摊销、资本支出和净变动资本的比例对销售额保持一致,分别为10%、15%和5%。

3.分别计算5年后的永续增长率:在5年后,我们假设市场已经饱和,并且公司的增长将放缓。

我们设定一个永续增长率,通常在2%-5%之间。

有了以上数据,我们可以计算出未来5年的自由现金流量和永续增长率。

接下来,我们需要将这些现金流量贴现到现在的价值。

在DCF方法中,我们需要确定一个适当的折现率,通常为公司的加权平均资本成本(Weighted Average Cost of Capital,WACC)。

假设公司的WACC为10%,现金流量为对应年份的自由现金流量现值=未来现金流量/(1+WACC)^年数则公司的估值为各年的现值之和。

最后,我们对公司的估值进行敏感性分析,考虑不同情形下的现金流量和折现率对公司估值的影响。

估值第3篇:现金流量折现法——Gorn之独孤求败版

估值第3篇:现金流量折现法——Gorn之独孤求败版说明:本文完成于2016年8月,原创作品,大家转发注意标明出处,吃水不忘挖井人。

整体研究花费了近2年的心血,查阅了很多图书和网上资料,去伪存真而成。

因没遇到对现金流量折现法研究比本人深刻的,所以标注为独孤求败版以搏大家眼球。

希望能抛砖引玉,遇到真的高手指点一二。

因远山的网名雪球上被占用了,所以今后统一用Gorn这个网名。

一、现金流量折现法计算1.对折现率r的理解理论上对高经营风险企业采用高的折现率,当贴现率越大,也就是公司为了获得利润所承担的风险越高时(例如财务杠杆更高,经营杠杆更高,周期性更强),合理的市盈率应该越低。

折现率除了和公司自身基本面因素相关,还和所处宏观利率变动密切相关。

宏观利率处于上升阶段时,股票市场整体要求的回报率即贴现率随之上升,市场整体市盈率则处于压缩阶段,宏观利率处于下降阶段时,市场整体的市盈率则处于扩张阶段。

埃斯瓦斯·达莫达兰所著《投资估价》一书研究得出美国股票市盈率的倒数和长期国债利率之间的相关关系高达0.795,长期国债利率每上升1%,股票市盈率的倒数将上升0.716%。

而当公司利润增长速度越快,公司股票实际的投资回收年限就越短,合理的市盈率应该越高。

据各类经典现金流量贴现法书中建议,通常使用的折现率为8%-15%。

贴现率=无风险利率+风险补偿率;其中无风险利率可以看做长期国债收益率一般取5%;风险补偿率一般取1%-5%,通常取3%;其实一个优秀的股票组合是最好的资产,持股组合时间越长,风险补偿率可以越低,30年以上的长期持股组合可以完全无视风险补偿率。

但对于稳健价值投资者来说,我们本来就不应该买入高经营风险的企业,预测利率的波动更不靠谱,所以个人觉得采用波动的折现率没有意义。

据几本巴菲特传记中描述,他更喜欢把企业的股票看成一种债券,常采用30年长期国债利率直接作为贴现率。

当长期国债利率偏低时,他会加一个风险补偿率。

现金流折现法对公司进行估值

ACCOUNTING LEARNING221现金流折现法对公司进行估值——以招商地产为例文/鲁贝摘要:招商地产是我国四大地产公司“招商、保利、万科、金地”之一,它的运营和发展对我国房地产业的状况反映有一定的代表性。

在如今的金融市场中,如何判断一只股票是否值得持有?我们可以估计公司的价值。

本文通过自由现金流折现法估计了招商地产的公司价值和股价,结果显示为招商地产的价值被现实的股价低估了,所以值得支持。

关键词:现金流折现法;招商地产一、研究背景在2000年左右,中国的房地产业在国民经济当中还不是热议的话题,当时除了北上广深等一线城市,南京、杭州等二线城市的房价是现如今的1/10,也就是说,如果你在2000年的时候在南京买一套房子,现在房子的市场价已经翻了10倍。

房地产业就是从2000年开始逐渐兴起的,2000年到2008年房地产业呈逐年稳步提升态势,提升速度较为缓慢,但是2008年之后,房地产业的发展就呈现了飞快的速度,一线和二线城市的房价急速上涨,房地产业成为了国民热议的话题,房地产业在国民经济当中的地位不言而喻。

改革开放以来,我国的经济增长曾经呈现连年双位数(10%左右)的不可思议的增长,与此同时我国的国民素质在不断的提高,我国的人口红利在慢慢的消失,劳动力的成本在不断上涨,和8、90年代不同的是,很多外商都把资金和厂房撤出了中国,转向印尼等发展中国家。

房地产业在经历了十几年发展的黄金时代之后,已经进入了像万科地产总裁王石所说的白银时代,香港富商李嘉诚在2016年宣布撤出对大陆的房地产,反映着房地产业的投资回报存在着不确定性。

房地产业发展的太快不利于其健康稳定的发展,前几年房价上涨的太快,导致社会上刚步入工作、刚准备组建家庭的人压力非常的大。

国家为了限制大中型城市房价的急速上涨,出台了限购令等政策,例如家庭二套房的限制、南京等城市出台的非本市户籍居民购房的限制,要求必须交满一年医疗保险之后才允许购房,还有逐步探索实施的房产税的实行。

DCF自由现金流贴现法估值实战案例

DCF自由现金流贴现法估值实战案例DCF(Discounted Cash Flow)自由现金流贴现法是一种常用的估值方法,通过对未来现金流的预测,并将其以适当的折现率进行贴现,计算出一个公司或投资项目的内在价值。

下面我们通过一个实战案例来说明DCF的具体应用。

假设我们要估值一家新兴科技公司,以下是基本信息:1.公司预计在未来10年内的自由现金流情况:-第一年:100万美元-第二年:150万美元-直到第十年:250万美元2.公司的折现率(根据风险和市场利率确定)为10%。

现在我们按照DCF的计算步骤,对上述情况进行估值。

第一步:计算未来10年的自由现金流(FCF)-FCF1=100万美元-FCF2=150万美元-...-FCF10=250万美元第二步:计算折现因子和折现现金流-折现因子=(1+折现率)^年数-折现因子1=(1+10%)^1=1.1-折现因子2=(1+10%)^2=1.21-...-折现因子10=(1+10%)^10=2.5937-折现现金流=FCF/折现因子-折现现金流1=100万美元/1.1≈90.91万美元-折现现金流2=150万美元/1.21≈123.97万美元-...-折现现金流10=250万美元/2.5937≈96.49万美元第三步:计算现值(PV)-PV=折现现金流之和-PV=折现现金流1+折现现金流2+...+折现现金流10≈90.91万美元+123.97万美元+...+96.49万美元第四步:计算终值(FV)-FV=最后一年的FCF*(1+折现率)/(折现率-成长率) -成长率=5%(假设公司在第十年后的FCF增长率)-FV=250万美元*(1+10%)/(10%-5%)≈5000万美元第五步:计算股权价值(Equity Value)- Equity Value = PV + FV- Equity Value = PV + 5000万美元以上是DCF估值的计算步骤,根据具体数字进行计算得出的股权价值即为估值结果。

现金流折现估值法案例

贵州茅台估值终结篇--交作业了(2009-05-24 18:41:41)转载标签:股票分类:贵州茅台安全边际所有者巴菲特它是评估投资和企业的相对吸引力“内在价值尽管模糊难辩却至关重要, 的唯一合理标准。

”--巴菲特语。

根据巴菲特的估值方法我们选用现金流折现法,唯一需要指出的是,巴菲特认为应该用所有者收益取代现金流量,两者的区别在于所有者收益包括了企业为维护长期竞争优势地位的资本性支出。

所有者收益的计算公式:所有者收益(S)=报告收益(B)+折旧费用(Z)、损耗费用(sh)、摊销费用(T)、其他非现金费用(Q)-企业为维护长期竞争优势地位的资本性支出(zc)。

即:S=B+(Z+sh+T+Q)-zc ——这里以2008年年报为准B=净利润=37.99 (亿元)Z+sh=1.47(亿元)T=0.18 (亿元)Q=0 zc=5.79 (亿元)以上数据感谢“理性投资--孙老师”的指导才得以完成!则S=37.99+1.47+0.18-5.79=33.85 (亿元)计算出了所有者收益,我们现在可以开始用现金流模型给茅台进行估值了对贵州茅台公司的假设如下:总股本:9.438亿股预测期限:10年期初现金流:33.85亿元------用所有者收益代替预测期内年均净资产收益率:15%^ 10%永续年金增长率:3%折现率:9%——这里参考了理性投资孙老师的观点,取我本人的预期收益率, 比我的房产投资收益7%略高。

同时也暗合了老巴的9%自吹一下,呵呵!第一步:预测下一个10年的自由现金流(FCF并把它折现成现值。

假设增长率维持15%f变,自由现金流单位(亿元)莎0Mil2^1220132015 2 ..it2or2015菟93沖一6LC!'90. 0tdiCss i电4成测*札号趺。

■啊Q.T7K Q,隔* W??Qi加%輩H折理皙3E. 113T.es39.75<1, 54削一駅<9. 2££1 一箱族現57P列变更为10%勺假设20M20112012S>132C142D1C2011ML7.201SiBKXnji37. S315.06丽,S253xT65 .»72. S6T 土Bl BT.fi[貫刑霖罐ft. B4170L?722o.ro.Si,a,削曲扁T t.EOLd0. 4^0-1 a.昭加34.15讯.健烁冲:35.35. U抵na阪43j£SI H.09第二步:计算永续年金价值并把它折成现值永续年金价值(PV)=Yr10FCF*(1+g)/(R-g),其中g是永续年金增长率,R是折现率Yr10FCF是第10年的现金流,未折现前的A:15%增长率的计算结果为PV=2350.8 (亿元)折现2350.8/1.09X0=992.99 (亿元)B:10%增长率的计算结果为PV=1507.23 (亿元)折现1507.23/1.09X0=636.77 (亿元)第三步:计算所有者权益合计10 年折现现金流加上永续年金的折现值所有者权益合计:A--15%增长率的计算结果为:992.99+459.89=1452.88(亿元)B--10%增长率的计算结果为:636.77+356.05=992.82 (亿元)第四步:计算每股价值每股价值=所有者权益/总股本A:15%假设结果=1452.88/9.438=153.94 元B :10%假设结果=992.82/9.438=105.19 元结论:A、以我自己的进价来讲,如果茅台未来10年平均15%勺净资产收益率的假设成立的话,我101.75 元的进价有33.9%的安全边际,在10%的假设下只有3.3%的安全边际。

现金流折现法估值公式例题

现金流折现法估值公式例题现金流折现法是一种在金融和投资领域中常用的估值方法,通过将未来预期的现金流按照一定的折现率折现为现值,来估算资产或项目的价值。

下面咱们就通过一个具体的例题来好好理解一下这个估值公式。

假设咱们有一家公司,预计在未来 5 年内会产生如下的现金流:第 1 年:100 万元第 2 年:150 万元第 3 年:200 万元第 4 年:250 万元第 5 年:300 万元咱们设定一个折现率为 10%。

首先,咱们来计算第 1 年现金流的现值。

计算公式是:现金流÷(1 + 折现率)^年数。

所以第 1 年现金流的现值 = 100 ÷ (1 + 0.1)^1 = 90.91 万元。

第 2 年现金流的现值 = 150 ÷ (1 + 0.1)^2 = 123.97 万元。

第 3 年现金流的现值 = 200 ÷ (1 + 0.1)^3 = 150.26 万元。

第 4 年现金流的现值 = 250 ÷ (1 + 0.1)^4 = 170.75 万元。

第 5 年现金流的现值 = 300 ÷ (1 + 0.1)^5 = 186.28 万元。

然后,咱们把这 5 年的现金流现值加起来,得到的总和就是这家公司未来 5 年现金流的现值总和:90.91 + 123.97 + 150.26 + 170.75 + 186.28 = 722.17 万元。

这就是通过现金流折现法计算出来的这家公司未来 5 年的价值。

还记得我之前接触过一个小创业公司,他们就特别关心自己公司的估值。

这公司是做特色手工艺品的,产品很有创意,市场前景看似不错。

但他们不知道自己公司到底值多少钱,才能在引入投资的时候不吃亏。

我就给他们详细解释了现金流折现法。

他们一开始听得云里雾里的,觉得这东西太复杂。

我就拿他们过去几个月的销售数据,还有对未来的一些预测,一步一步地给他们算。

比如说,他们预计下个月能卖出去 50 件产品,每件产品利润 50 元,那下个月的现金流就是 2500 元。

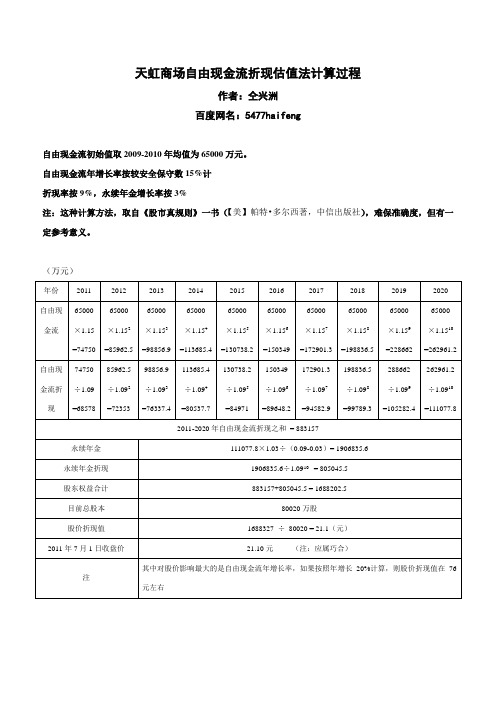

天虹商场自由现金流折现值估值法

÷1.094

=80537.7

130738.2

÷1.095

=84971

150349

÷1.096

=89648.2

172901.3

÷1.097

=94582.9

198836.5

÷1.098

=99789.3

288662

÷1.099

=105282.4

262961.2

÷1.0910

=111077.8

×1.156

=150349

65000

×1.157

=172901.3

65000

×1.158

=198836.5

65000

×1.159

=22Байду номын сангаас662

65000

×1.1510

=262961.2

自由现金流折现

74750

÷1.09

=68578

85962.5

÷1.092

=72353

98856.9

÷1.093

=76337.4

(万元)

年份

2011

2012

2013

2014

2015

2016

2017

2018

2019

2020

自由现

金流

65000

×1.15

=74750

65000

×1.152

=85962.5

65000

×1.153

=98856.9

65000

×1.154

=113685.4

65000

×1.155

=130738.2

65000

天虹商场自由现金流折现估现金流初始值取2009-2010年均值为65000万元。

dcf估值公式实例

dcf估值公式实例以DCF估值公式实例为标题的文章DCF(Discounted Cash Flow)是一种常用的企业价值评估方法,它基于企业未来现金流的预测,将现金流折现回现值,从而得出企业的估值。

本文将以一个实例来说明DCF估值公式的应用。

假设某公司正在考虑收购一家新兴科技公司,为了评估该公司的价值,我们将使用DCF估值公式。

首先,我们需要预测该公司未来的现金流。

假设该公司未来五年的现金流分别为100万、120万、150万、180万和200万。

接下来,我们需要确定折现率,也就是投资的机会成本。

假设折现率为10%。

现在,我们可以使用DCF估值公式来计算该公司的估值。

DCF估值公式可以表示为:企业估值= 现金流1/(1+折现率)^1 + 现金流2/(1+折现率)^2 + ... + 现金流n/(1+折现率)^n根据上述例子,我们可以计算出该公司的估值:企业估值= 100万/(1+0.1)^1 + 120万/(1+0.1)^2 + 150万/(1+0.1)^3 + 180万/(1+0.1)^4 + 200万/(1+0.1)^5计算结果为:企业估值= 90.91万+ 99.17万+ 112.23万+ 121.52万+ 124.75万 = 548.58万根据以上计算,该公司的估值为548.58万。

这意味着,如果我们按照目前的折现率和现金流预测,以548.58万的价格收购该公司,将与其未来现金流的预期回报相匹配。

然而,需要注意的是,DCF估值公式的准确性依赖于现金流的准确性和折现率的选择。

如果现金流的预测存在误差,或者折现率的选择不合理,那么估值结果可能会有所偏差。

DCF估值方法还有一些其他的应用和扩展。

例如,我们可以使用DCF估值来评估项目或投资的回报率,或者用于计算股票的内在价值。

总结起来,DCF估值公式是一种常用的企业价值评估方法,它基于未来现金流的预测和折现率的选择,通过将现金流折现回现值来计算企业的估值。

公司优先股资产评估估值案例

公司优先股资产评估估值案例以下是一份公司优先股资产评估估值案例:在这个案例中,我们将使用折现现金流法来评估公司优先股的估值。

假设我们正在评估一家名为ABC公司的创业公司的优先股,该公司预计未来五年每年将有100万美元的自由现金流。

我们假设长期增长率为3%。

优先股的固定收益率为10%。

现金流折现率 = 固定收益率 / (1 + 长期增长率)= 10% / (1 + 3%)= 9.71%现在,我们将对ABC公司未来五年的自由现金流进行折现,以计算其现值。

第一年自由现金流 * 折现率的倒数 = 现值= 100万美元 * 1 / (1 + 9.71%)= 90.88万美元第二年自由现金流 * 折现率的倒数 = 现值= 100万美元 * 1 / (1 + 9.71%)^ 2= 82.94万美元第三年自由现金流 * 折现率的倒数 = 现值= 100万美元 * 1 / (1 + 9.71%)^ 3= 75.83万美元第四年自由现金流 * 折现率的倒数 = 现值= 100万美元 * 1 / (1 + 9.71%)^ 4= 69.41万美元第五年自由现金流 * 折现率的倒数 = 现值= 100万美元 * 1 / (1 + 9.71%)^ 5= 63.58万美元现在,我们将以上数字相加,得到ABC公司优先股的总现值:现值总和 = 90.88万美元 + 82.94万美元 + 75.83万美元 + 69.41万美元 + 63.58万美元= 382.64万美元最后,我们将这个数字除以优先股数量,以得出每股的价值。

如果ABC公司发行了10000股优先股,那么每股的价值为:每股价值 = 现值总和 / 优先股数量= 382.64万美元 / 10000= 38.26美元/股这就是ABC公司优先股的估值。

需要注意的是,这个估值仅供参考,实际股票价格可能会受到市场供需等其他因素的影响。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

现金流折现估值法案例

贵州茅台估值终结篇--交作业了

(2009-05-24 18:41:41)

转载

标签:

基金

股票

分类:贵州茅台

安全边际

所有者

巴菲特

“内在价值尽管模糊难辩却至关重要,它是评估投资和企业的相对吸引力的唯一合理标准。

”--巴菲特语。

根据巴菲特的估值方法我们选用现金流折现法,唯一需要指出的是,巴菲特认为应该用所有者收益取代现金流量,两者的区别在于所有者收益包括了企业为维护长期竞争优势地位的资本性支出。

所有者收益的计算公式:所有者收益(S)=报告收益(B)+折旧费用(Z)、损耗费用(sh)、摊销费用(T)、其他非现金费用(Q)-企业为维护长期竞争优势地位的资本性支出(zc)。

即:S=B+(Z+sh+T+Q)-zc ------这里以2008年年报为准

B=净利润=37.99(亿元)

Z+sh=1.47(亿元)

T=0.18(亿元)

Q=0

zc=5.79(亿元)以上数据感谢“理性投资--孙老师”的指导才得以完成!

则S=37.99+1.47+0.18-5.79=33.85(亿元)

计算出了所有者收益,我们现在可以开始用现金流模型给茅台进行估值了。

---------------------------------------------------------------------------------------------

对贵州茅台公司的假设如下:

总股本:9.438亿股

预测期限:10年

期初现金流:33.85亿元------用所有者收益代替

预测期内年均净资产收益率:15%和10%

永续年金增长率:3%

折现率:9%-------这里参考了理性投资孙老师的观点,取我本人的预期收益率,比我的房产投资收益7%略高。

同时也暗合了老巴的9%,自吹一下,呵呵!

--------------------------------------------------------------------------------------------

第一步:预测下一个10年的自由现金流(FCF)并把它折现成现值。

假设增长率维持15%不变,自由现金流单位(亿元)

变更为10%的假设

----------------------------------------------------------------------------

第二步:计算永续年金价值并把它折成现值

永续年金价值(PV)=Yr10FCF*(1+g)/(R-g),其中g是永续年金增长率,R是折现率

Yr10FCF是第10年的现金流,未折现前的。

A:15%增长率的计算结果为PV=2350.8(亿元)

折现2350.8/1.09^10=992.99(亿元)

B:10%增长率的计算结果为PV=1507.23(亿元)

折现1507.23/1.09^10=636.77(亿元)

-----------------------------------------------------------------------------

第三步:计算所有者权益合计

10年折现现金流加上永续年金的折现值

所有者权益合计:A--15%增长率的计算结果为:992.99+459.89=1452.88(亿元)

B--10%增长率的计算结果为:

636.77+356.05=992.82(亿元)

-----------------------------------------------------------------------------

第四步:计算每股价值

每股价值=所有者权益/总股本 A:15%假设结果=1452.88/9.438=153.94元

B:10%假设结果=992.82/9.438=105.19元

-----------------------------------------------------------------------------

结论:A、以我自己的进价来讲,如果茅台未来10年平均15%的净资产收益率的假设成立的话,我101.75元的进价有33.9%的安全边际,在10%的假设下只有3.3%的安全边际。

以5月22日的收盘价114.42元看,15%的假设还有25.7%的安全边际,而10%的假设已经没有安全边际了。

B、这是本人完成的第一本作业,断断续续用了将近一个月的时间,前前后后检查了一遍,应该没有大的问题。

看了一些书,学到了一些方法,现在把它学以致用,亲身体会下。

有不对的地方欢迎行家批评指正。

新手作业,难登大雅之堂,奉献出来供大家学习交流。

-------本文系原创,转载请注明出处,作者狄希陈,版权所有,翻录必究。

本文不构成投资建议,买者自负原则,再说了,我算出来的东西你相信吗?呵呵!本人暂时处于学习“术”的阶段,还没有进入到“道”的层面,让高手见笑了!

贵州茅台现金流贴现估值修正

(2009-06-08 21:27:27)

转载

标签:

贵州茅台

估值

分类:贵州茅台

净利润增长率

财经

以下文字是对本人5月24号的估值的一个修正,个人观点,仅供参考,如有雷同,纯属巧合,初学乍到,非常浅薄,实为学习交流!本文不构成买卖建议,依此操作后果自负!---------狄希陈

-------------------------------------------------------------------------------------

经过最近一段时间的学习和总结,发现上次对茅台的估值有需要修正的地方。

1、贴现率维持9%不变。

注:国内现在一般对茅台这样稳定增长型公司给予8%的贴现,我更保守一点,仍取9%。

2、永续年金增长率由原来的3%修正为5%。

注:多尔西取3%是依据美国的GDP的增长率,如果这样的话,在我国就应该取8%,这里我采取相对保守一点的做法,预计中国今后10年每年GDP的增长率为5%。

3、净利润增长的假设变更为0%、5%、10%

注:上次取的是10%和15%,发现有更保守的直接取0%,我多做了两组假设,把5%和10%也计算了一下。

4、所有者收益由33.85亿元变更为38.15亿元。

注:企业为维护长期竞争优势地位的资本性支出,上次取的是5.79亿元,后来孙老师解释说,我取的这个值实际上已经记入了当期损益,不能作为资本性支出。

那么我们还是回到老巴的方法,只能是个估计值,比固定资产折旧梢大,取了1.5亿元。

这样计算后得出的所有者收益就是38.15亿元。

--------------------------------------------------------------------------------------

这样我重新计算的结果为:

对贵州茅台公司的假设如下:

总股本:9.438亿股

预测期限:10年

期初现金流:38.15亿元

预测期内年均净利润增长率:0%、5%和10%

永续年金增长率:5%

折现率:9%

第一、0%的假设,计算结果为:70.76元

第二、5%的假设、计算结果为:106.1元

第三、10%的假设、计算结果为:158.76元

以上的假设是假设未来10年茅台的净利润平均每年的增长率,若该假设成立的话,对应的公司的现有价值。

茅台上市8年来的平均净利润增长率是40%。

因为都是假设的条件,所以计算的结果也只能是个估计值而非精确值,只能让时间来检验了,未来的事情是很难预测的,谁也不能保证10年后的茅台还象现在这么好。