华能国际的财务介绍

600011华能国际2023年上半年财务风险分析详细报告

华能国际2023年上半年风险分析详细报告一、负债规模测算1.短期资金需求该企业经营活动的短期资金需求为1,350,170.61万元,2023年上半年已经取得的短期带息负债为9,601,919.33万元。

2.长期资金需求该企业长期资金需求为27,343,726.44万元,2023年上半年已有长期带息负债为19,573,958.8万元。

3.总资金需求该企业的总资金需求为28,693,897.05万元。

4.短期负债规模根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为1,589,887.85万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期贷款规模是2,913,466.13万元,实际已经取得的短期带息负债为9,601,919.33万元。

5.长期负债规模按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为2,913,466.13万元,企业有能力在3年之内偿还的贷款总规模为3,575,255.28万元,在5年之内偿还的贷款总规模为4,898,833.56万元,当前实际的带息负债合计为29,175,878.13万元。

二、资金链监控1.会不会发生资金链断裂一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为5,313,910.78万元。

不过,该资金缺口在企业持续经营7.34个分析期之后可被盈利填补。

该企业投资活动存在资金缺口,主要依靠负债融资解决,但负债水平较高。

资金链断裂风险等级为7级。

2.是否存在长期性资金缺口该企业存在长期性资金缺口6,444,598.04万元,但这个资金缺口部分被经营活动创造的资金填补之后,还存在5,313,910.78万元的缺口。

其中:长期投资合计增加16,321.65万元,固定资产合计增加2,345,868.77万元,无形资产及其他资产合计增加105,599.66万元,递延所得税资产减少56,848.55万元,其他非流动资产增加225,659.39万元,共计增加2,636,600.92万元。

华能国际和国电电力财务报表分析

以上是华能国际和国电电力两家上市公司的财务报表。

一、偿债能力分析1、流动比率=流动资产/流动负债2、速动比率=速动资产/流动负债3、资产负债比率=(负债总额/资产总额)*100%二、营运能力分析1、应收账款周转率=销售收入/应收账款平均2、存货周转率=营业成本/平均存货余额3、流动资产周转率=营业收入/流动资产平均余额4、总资产周转率=营业收入/平均资产总额三、盈利能力分析1、营业毛利率=(营业收入-营业成本)/营业收入*100%2、营业利润率=营业利润/营业收入*100%3、营业净利率=净利润/营业收入*100%4、资产净利率=净利润/平均资产总额*100%5、净资产收益率=净利润/平均净资产*100%根据以上公式和财务报表可以计算出以下数据。

华能国际2013 华能国际2014 国电电力2013 国电电力2014 流动比率0.3449 0.3577 0.2184 0.1873速动比率0.2784 0.2922 0.1898 0.1609资产负债率0.7155 0.6935 0.7370 0.7561应收账款周转率8.6840 89.0098存货周转率14.2751 397.5036流动资产周转率 3.5771 2.6408总资产周转率0.4711 0.7193营业毛利率23.14%25.04%13.89%14.26%营业利润率13.71%14.79%16.71%18.10%营业净利率9.79%10.66%13.90%14.82%资产净利率 5.02%10.66%净资产收益率16.21% 30.01%分析:1、流动比率反映企业用可在短期内转变为现金的流动资产偿还到期流动负债的能力。

华能国际2014年的流动比率比2013年高,表示企业短期偿债能力率有提高。

而国电电力2014年的数据比2013年小,短期偿债能力下降。

华能国际的偿债能力在2013年和2014年都明显高于国电电力。

2、速动比率剔除了存货等变现能力差的资产,更能反映企业偿还流动资产的能力。

华能国际的财务分析报告

华能国际的财务分析报告一、公司基本情况华能国际电力股份有限公司及其附属公司开发、建设和经营管理大型发电厂,截至2008年8月31日拥有权益发电装机容量37593兆瓦,可控发电装机容量为40989兆瓦,是中国最大的上市发电公司之一。

该公司成立于一九九四年六月三十日,同年十月在全球首次公开发行了12.5亿股境外上市外资股,并以3,125万股美国存托股份形式在美国纽约证券交易所上市。

一九九八年一月,该公司外资股在香港联合交易所有限公司以介绍方式挂牌上市,此后于三月该公司又成功地完成了2.5亿股外资股的全球配售和4亿股内资股的定向配售。

二零零一年十一月,该公司在国内成功发行了 3.5亿股A 股,其中2.5亿股为社会公众股。

目前,公司总股本约为120.6亿股。

2008年4月29日,公司从中国华能集团收购了中新电力(私人)有限公司(“中新电力”,SinoSing Power Pte. Ltd.)100%的股权。

中新电力全资拥有的大士能源有限公司(Tuas Power Ltd.)是一家位于新加坡的从事电力生产、交易、零售的公司,总装机容量为2670兆瓦,约占新加坡电力市场25%的份额。

公司及其附属公司截至2008年8月31日全资拥有16家营运电厂、1家营运电力公司,控股13家营运电力公司及参股5家营运电力公司。

公司所属国内发电厂设备先进,高效稳定,且广泛分布于中国12个省份和2个直辖市。

公司的主要业务是利用现代化的技术和设备,利用国内外资金,开发、建设和运营大型发电厂。

公司在中国首次引进了60万千瓦“超临界”发电机组;其拥有的华能大连电厂是国内第一家获得“一流火力发电厂”称号的电厂;华能玉环电厂一号机组是国内首台投运的单机容量100万千瓦的超超临界燃煤机组;华能玉环电厂是国内首座投入商业运行的国产百万千瓦等级超超临界火力发电厂;公司是国内第一个实现在纽约、香港、上海三地上市的发电公司;公司全员劳动生产率在国内电力行业保持先进水平。

华能国际的财务分析报告

华能国际的财务分析报告一、公司基本情况华能国际电力股份有限公司及其附属公司开发、建设和经营管理大型发电厂,截至2008年8月31日拥有权益发电装机容量37593兆瓦,可控发电装机容量为40989兆瓦,是中国最大的上市发电公司之一。

该公司成立于一九九四年六月三十日,同年十月在全球首次公开发行了12.5亿股境外上市外资股,并以3,125万股美国存托股份形式在美国纽约证券交易所上市。

一九九八年一月,该公司外资股在香港联合交易所有限公司以介绍方式挂牌上市,此后于三月该公司又成功地完成了2.5亿股外资股的全球配售和4亿股内资股的定向配售。

二零零一年十一月,该公司在国内成功发行了 3.5亿股A 股,其中2.5亿股为社会公众股。

目前,公司总股本约为120.6亿股。

2008年4月29日,公司从中国华能集团收购了中新电力(私人)有限公司(“中新电力”,SinoSing Power Pte. Ltd.)100%的股权。

中新电力全资拥有的大士能源有限公司(Tuas Power Ltd.)是一家位于新加坡的从事电力生产、交易、零售的公司,总装机容量为2670兆瓦,约占新加坡电力市场25%的份额。

公司及其附属公司截至2008年8月31日全资拥有16家营运电厂、1家营运电力公司,控股13家营运电力公司及参股5家营运电力公司。

公司所属国内发电厂设备先进,高效稳定,且广泛分布于中国12个省份和2个直辖市。

公司的主要业务是利用现代化的技术和设备,利用国内外资金,开发、建设和运营大型发电厂。

公司在中国首次引进了60万千瓦“超临界”发电机组;其拥有的华能大连电厂是国内第一家获得“一流火力发电厂”称号的电厂;华能玉环电厂一号机组是国内首台投运的单机容量100万千瓦的超超临界燃煤机组;华能玉环电厂是国内首座投入商业运行的国产百万千瓦等级超超临界火力发电厂;公司是国内第一个实现在纽约、香港、上海三地上市的发电公司;公司全员劳动生产率在国内电力行业保持先进水平。

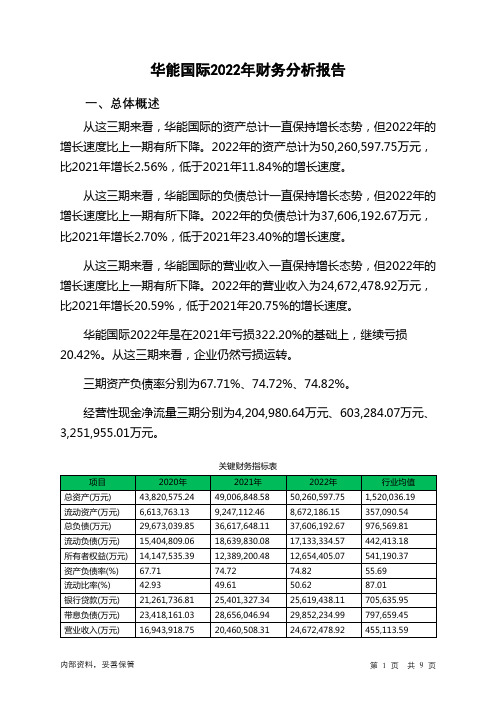

600011华能国际2022年财务分析报告-银行版

华能国际2022年财务分析报告一、总体概述从这三期来看,华能国际的资产总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的资产总计为50,260,597.75万元,比2021年增长2.56%,低于2021年11.84%的增长速度。

从这三期来看,华能国际的负债总计一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的负债总计为37,606,192.67万元,比2021年增长2.70%,低于2021年23.40%的增长速度。

从这三期来看,华能国际的营业收入一直保持增长态势,但2022年的增长速度比上一期有所下降。

2022年的营业收入为24,672,478.92万元,比2021年增长20.59%,低于2021年20.75%的增长速度。

华能国际2022年是在2021年亏损322.20%的基础上,继续亏损20.42%。

从这三期来看,企业仍然亏损运转。

三期资产负债率分别为67.71%、74.72%、74.82%。

经营性现金净流量三期分别为4,204,980.64万元、603,284.07万元、3,251,955.01万元。

关键财务指标表二、资产规模增长匹配度2022年资产增长率与负债增长率差距不大,资产增长率为2.56%,负债增长率为2.7%。

收入与资产变化不匹配,收入增长20.59%,资产增长2.56%。

净利润与资产变化不匹配,净利润增长20.42%,资产增长2.56%。

资产总额有所增长,营业收入大幅度增长,亏损在减少。

公司增产增收的效果明显。

资产规模增长匹配情况表三、负债规模增长从三期数据来看,负债呈持续增长趋势。

总负债分别为29,673,039.85万元、36,617,648.11万元、37,606,192.67万元,2022年较2021年增长了2.7%,主要是由于长期借款等科目增加所至。

从三期数据来看,营业收入呈持续增长趋势。

营业收入分别为16,943,918.75万元、20,460,508.31万元、24,672,478.92万元,2022年较2021年增长了20.59%。

600011华能国际2022年财务指标报告

华能国际2022年财务指标报告一、实现利润分析实现利润增减变化表(万元)2022年利润总额为负970,268.17万元,与2021年负1,427,713.92万元相比亏损有较大幅度减少,下降32.04%。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)项目名称2020年2021年2022年营业毛利率16.38 -1.15 2.46营业利润率 5.68 -7.23 -4.22成本费用利润率 5.66 -6.41 -3.77总资产报酬率 4.14 -1.18 0.05净资产收益率 4.41 -9.55 -8.05华能国际2022年的营业利润率为-4.22%,总资产报酬率为0.05%,净资产收益率为-8.05%,成本费用利润率为-3.77%。

企业实际投入到企业自身经营业务的资产为42,586,780.57万元,经营资产的收益率为-2.44%,而对外投资的收益率为3.23%。

2022年营业利润为负1,041,070.2万元,与2021年负1,480,176.38万元相比亏损有较大幅度减少,下降29.67%。

以下项目的变动使营业利润增加:投资收益增加25,483.65万元,信用减值损失增加5,536.8万元,资产减值损失减少264,300.36万元,营业税金及附加减少24,390.27万元,销售费用减少1,265.59万元,共计增加320,976.67万元;以下项目的变动使营业利润减少:资产处置收益减少29,255.7万元,其他收益减少15,804.47万元,营业成本增加3,393,958.68万元,财务费用增加93,651.81万元,研发费用增加28,311.2万元,管理费用增加4,258.51万元,共计减少3,565,240.38万元。

各项科目变化引起营业利润增加439,106.18万元。

三、偿债能力分析偿债能力指标表2022年流动比率为0.51,与2021年的0.5相比略有增长。

华能国际财务报表分析作业

华能国际财务报表分析一、公司简介华能国际电力股份有限公司及其附属公司在中国全国范围内开发、建设和经营管理大型发电厂。

华能国际成立于1994年6月20日,是亚洲最大的独立发电上市公司,其母公司华能集团是亚洲最大的独立发电商,为国内五大发电集团之一。

1994年10月在全球首次公开发行了12.5亿股境外上市外资股,并以3,125万股美国存托股份(“ADS”)形式在美国纽约证券交易所上市(代码:HNP)。

1998年1月,外资股在香港联交所以介绍方式挂牌上市(代码:902),同年3月,华能国际成功地完成了2.5亿股外资股的全球配售和4亿股内资股向母公司(“华能集团”)的定向配售。

2001年11月,本公司在国内成功发行了3.5亿股A股,其中2.5亿股为社会公众股。

并在上海证券交易所挂牌上市(代码:600011)。

公司的主要业务是利用现代化的技术和设备,利用国内外资金,在全国范围内开发、建设和运营大型发电厂。

公司在中国首次引进了60万千瓦“超临界”发电机组;其拥有的华能大连电厂是国内第一家获得“一流火力发电厂”称号的电厂;华能玉环电厂一号机组是国内首台投运的单机容量100万千瓦的超超临界燃煤机组;华能玉环电厂是国内首座投入商业运行的国产百万千瓦等级超临界火力发电厂;国内第一个实现在纽约、香港、上海三地上市的发电公司;公司全员劳动生产率在国内电力行业保持先进水平。

2000年公司被国家电力公司授予“中国一流电力公司”称号。

二、“三表”分析1、资产负债表(1)资产结构分析2007~2010年的资产负债简表如下:表一2007-2010资产负债简表单位:万元分析上述数据,公司资产总额规模很大,并且逐年增加,这与华能国际一系列收购活动有关。

从资产构成来看,长期投资包括可供出售金融资产、长期应收款和长期股权投资,固定资产包括固定资产净值、在建工程、工程物资。

华能国际的负债比例占到了资本的50%以上,虽然充分利用了外来资本来为企业和股东创造价值,但负债过高,具有一定的风险性。

华能国际电力股份有限公司财务报告分析

华能国际电力股份有限公司财务报告分析华能国际电力股份有限公司财务报告分析一、公司基本分析1、公司简介华能国际电力股份有限公司成立于1994年6月30日,同年10月在全球首次公开发行了12.5亿股境外上市外资股(“外资股”),并以3,125万股美国存托股份(“ADS”)形式在美国纽约证券交易所上市。

2001年11月,该公司在国内成功发行了3.5亿股A 股,其中2.5亿股为社会公众股。

目前,公司总股本约为120.6亿股。

公司及其附属公司截至2010年8月31日全资拥有16家营运电厂、1家营运电力公司,控股13家营运电力公司及参股五家营运电力公司。

股票代码:600011。

公司所属国内发电厂设备先进,高效稳定,且广泛分布于中国12个省份和2个直辖市。

2、股权分布二、宏观形势分析我国的政治经济环境稳定,人民生活水平稳步提升,并且由于法律越来越健全吸引了大量的外资,同时我国与世界多个发展强国建立友好关系,吸引了大量的外资企业,这样不仅带动了我国国内电力行业的技术进步,同时国外大企业的先进的管理理念与市场营销理念也提高了国内电力行业的管理水平,而且也为我国培养了大量的专业型人才,因此中国稳定发展的政治与法律环境对电力行业的蓬勃发展起着积极的推动作用。

三、行业分析:1、行业供需状况2010年用电需求增长16.42%,新增发电装机1.2亿千瓦容量,同比增长16.4%,发电设备利用小时数下降167小时,其中,火电降低266小时。

供需两旺。

受宏观经济减速影响以及节能降耗力度加大,我们预测2011-2012年用电需求增长分别为13.5%、12%和10%,用电需求增速降低,全国电力供需处脆弱平衡。

2、行业发展状况。

2010年煤炭价格进一步大幅上涨,发电行业亏损面预计接近30%。

在一季度通货膨胀加速的前提下,我们预计上半年电力行业提高电价的几率很小,亏损发电企业申请政府补贴的可能性相对较大,一定程度上可以降低亏损企业的负担;2010年动力煤合同价上涨10-15%,两年累积上涨25%左右,1-2月电力行业利润下滑61%;定量分析结果显示,全国新投30万千瓦火电机组接近盈亏临界点,预计全年行业利润下滑在40%左右,尚不致出现行业整体性亏损。

财务管理06级学生作品007华能国际财务分析

竞品竞争优势与劣势分析

04

未来展望

能源结构调整

各国政府正在推动能源结构调整,减少对化石燃料的依赖,这将促使华能国际在可再生能源领域的投资增加。

市场竞争格局变化

随着新进入者和技术的变化,能源市场竞争将更加激烈,华能国际需要不断创新和提高竞争力。

清洁能源需求增长

随着环保意识的提高和技术的进步,全球清洁能源市场将持续增长,为华能国际提供更多发展机会。

2018FY

--

--

2019FY

1735.83

--

2020FY

1694.39

-2.39

2021FY

2050.79

+21.03

2022FY

2467.252019年至2022年间,总资产持续增长,其中2021年增长幅度最大。

2018FY

--

--

2019FY

4149.99

建议

随着全球能源市场的变化和可再生能源的普及,华能国际有望在未来继续保持稳定增长。

公司需要密切关注国内外能源政策变化,及时调整战略方向,以应对市场变化。

华能国际可以加强技术创新和研发,提高能源利用效率和可再生能源开发水平,以提升企业核心竞争力。

展望

感谢您的观看

THANKS

华能国际成立于1985年,初期主要从事发电厂的建设和管理。

起步阶段

2000年代以后,华能国际开始大规模扩张,投资建设了多个大型火电、风电和核电项目。

扩张阶段

近年来,华能国际开始注重清洁能源和可再生能源的发展,逐步提高新能源发电的比例。

转型阶段

业务发展历程

02

财务业绩

总营收详情数据

华能国际在2018-2022年期间的总营收呈上升趋势,其中2021年和2022年的同比增长率较高,分别为21.03%和20.31%。

财务管理03级学生作品040华能国际财务分析

谢 谢

21.4731 16.7652 38.6196 9.3217 0.4841

22.0105 12.2669 40.0279 6.7453 0.359

长江电力同类指标

存货周转天 (天) 存货周转率 (倍) 应收r款周转 天(天) 应收帐款周 转率(倍) 总资产周转 率(倍) 32.3508 5.564 99.7562 1.8044 0.075 35.8009 2.5139 133.9684 0.6718 0.0271 22.8766 15.7366 69.9981 5.143 0.2003 26.8857 10.0425 133.2609 2.0261 0.1392

启示与总结

通过前面相关分析,我们可以得出以下结论: 1. 总体来说华能国际的经济效益与财务状况都不太好, 基本低与行业平均水平。具体表现在高负债率、低利 润率以及营运能力较差等方面,即在资本结构与筹资 方法方面都有较严重的问题。 2.就其原因我们认为主要有几点: (1)行业特征,整个行业状况都比较差 (2)企业自身的性质——国有企业决定的,使得其在 连年偿债能力弱、盈利能力差、经营状况不佳的情况 下仍能从银行取得大量的贷款,这就更进一步增加了 企业的负债,降低了其偿债能力。 (3)企业的巨大规模使得整个企业运转不够灵活也是 很有影响的一面。这就使得管理决策者在规模与效益 之间权衡。而企业本身的在建工程所占总资产的比例 竟达到了14%,有点不太合理。

流动比率分析

从图形可以看出,华能国际的流动比率一 直低于行业平均水平,在前几年也一直比 长江电力要低,而目前这一指标值已经降 到了0.485,远低于2这个公认值,应引起 高度重视。

行业比较(3)

速动比率分析

一般来说,该比率的下限为1,而华能国 际的速动比率目前只有0.399,并呈下降 趋势,这与很低的流动比率是紧密联系 的,这两者正说明它的偿债能力弱。

华能国际财报分析

每股收益=(净利润-优先股股利)/发行在外的加权平均普通股股数 通过以上分析,13年 到15年每股收益增长率虽有下降,但是近一年略有上升,表明企业盈利能力有所调整。 每股净资产=期末净资产/期末发行在外的普通股股数 每股净资产是指股东权益与总 股数的比率。这一指标反映每股股票所拥有的资产现值。每股净资产越高,股东拥有的资 产现值越多;每股净资产越少,股东拥有的资产现值越少。通常每股净资产越高越好。1315年每股净资产逐年增高,说明股东拥有的资产现值逐年增多。

2.企业资金结构分析

2.企业资金结构分析

华能国际资产负债表 (简表)

指标/年份 货币资金 交易性金融资产 应收账款 存货 流动资产合计 固定资产 资产总计 流动负债合计 负债合计 股东权益合计 2015 753781.26 13946.8 1439961.12 542273.2 3188659.07 19547996.24 29972972.26 12051541.77 20378986.56 9593985.7 2014 1358087.81 26113.54 1559072.06 740968.14 3997977.62 18827738.23 30088085.67 11066776.52 21041933.26 9046152.41 2013

偿债能力分析

科目\时间 流动比率 速动比率 保守速动比率 产权比率 2015-12-31 0.26 0.21 0.21 2.57 2014-12-31 0.36 0.28 0.28 2.73 2013-12-31 0.34 0.27 0.27 3.02

流动比率=流动资产/流动负债*100% 它表示一个企业每1元的流动负债能够有多少流动资产来抵 偿。理论上,流动比率越大通常短期偿债能力越强。但是,一般只和同行业、本企业历史流动比 例相比较,才知道是高还是低。从13年到15年流动比率有些下降,说明企业短期偿债能力下降。 速动比率=速动资产(流动资产-存货)/流动负债*100% 是指每1元流动负债有多少速动资产作为 偿债保障。从前三年比率及流动比率来看,华能国际 短期偿债能力有所减弱。 保守速动比率=(流动资产-存货-预付费用)/流动负债 从13年到15年速冻比率降低,同样的说明企业流动负债的偿还能力变弱 产权比率=负债总额/所有者权益总额 这一比率越低,表明企业长期偿债能力越强。从13年到15年 产权比率逐年降低,表明企业的长期偿债能力逐年增强。

财务管理06级学生作品007华能国际财务分析1-

股东数量与持股情况

2007年报告期末股东总数 股东人数为121577 户(其中A 股120976 户、H 股450 户、ADR151 户)

股东名称

华能国际电力开发公司 中国华能集团公司 河北省建设投资公司 江苏省投资管理有限责任公司 福建投资企业集团公司

股东性质

国有法人 国有法人 国有法人 国有法人 国有法人

2002

2003

2004

2005

2006

2007

净利润

机构设置

本公司的母公司及控股股东华能国际电力开发公司(“华 能开发”)是于一九八五年成立的中外合资企业,它与电厂所 在地的多家政府投资公司共同发起成立本公司。中国华能集团 公司是经国务院批准,在原中国华能集团公司基础上改组的国 有企业 。

研究的对象

2001年11月,本公司在国内成功发行了 3.5亿股A 股,其中2.5亿股为社会公众股。 目前,公司总股本约为120.6亿股。

华能国际

公司及其附属公司截至2008年8月31日全 资拥有16家营运电厂、1家营运电力公司,控 股13家营运电力公司及参股五家营运电力公 司。公司所属国内发电厂设备先 进,高效稳 定,且广泛分布于中国12个省份和2个直辖市。

2005

2006

2007

经营净收入

华能国际

历年净利润(千元)

7,000,000 6,000,000 5,000,000 4,000,000 3,000,000 2,000,000 1,000,000

0

5,389,057.05

5,550,381.554,997,058.66

4,762,625.03

1,040,138 1,486,486

60,000,000 50,000,000 40,000,000 30,000,000 20,000,000 10,000,000

600011华能国际2023年三季度现金流量报告

华能国际2023年三季度现金流量报告一、现金流入结构分析2023年三季度现金流入为13,651,108.38万元,与2022年三季度的14,217,698.89万元相比有所下降,下降3.99%。

企业通过销售商品、提供劳务所收到的现金为7,716,734.17万元,它是企业当期现金流入的最主要来源,约占企业当期现金流入总额的56.53%。

企业销售商品、提供劳务所产生的现金能够满足经营活动的现金支出需求,经营活动现金净增加1,990,029.17万元。

企业通过增加负债所取得的现金也占不小比重,占企业当期现金流入总额的27.38%。

但企业增加的负债所取得的现金,仍然不能满足偿还债务的资金需求。

二、现金流出结构分析2023年三季度现金流出为13,469,472.66万元,与2022年三季度的14,120,182.92万元相比有所下降,下降4.61%。

最大的现金流出项目为购买商品、接受劳务支付的现金,占现金流出总额的37.74%。

三、现金流动的稳定性分析2023年三季度,营业收到的现金有所增加,经营活动现金流入的稳定性有所增强。

2023年三季度,工资性支出有较大幅度增加,现金流出的刚性明显增强。

2023年三季度,现金流入项目从大到小依次是:销售商品、提供劳务收到的现金;取得借款收到的现金;吸收投资收到的现金;收回投资收到的现金。

现金流出项目从大到小依次是:偿还债务支付的现金;购买商品、接受劳务支付的现金;构建固定资产、无形资产和其他长期资产支付的现金;支付给职工以及为职工支付的现金。

四、现金流动的协调性评价2023年三季度华能国际投资活动需要资金1,284,827.19万元;经营活动创造资金1,990,029.17万元。

投资活动所需要的资金能够被企业经营活动所创造的现金净流量满足。

2023年三季度华能国际筹资活动需要净支付资金523,566.25万元,也被经营活动所创造的资金满足。

总体来看,当期经营、投资、融资活动使企业的现金净流量增加。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

华能国际的财务分析报告1、公司基本情况华能国际电力股份有限公司及其附属公司开发、建设和经营管理大型发电厂,截至2008年8月31日拥有权益发电装机容量37593兆瓦,可控发电装机容量为40989兆瓦,是中国最大的上市发电公司之一。

该公司成立于一九九四年六月三十日,同年十月在全球首次公开发行了 12.5 亿股境外上市外资股,并以3,125万股美国存托股份形式在美国纽约证券交易所上市。

一九九八年一月,该公司外资股在香港联合交易所有限公司以介绍方式挂牌上市,此后于三月该公司又成功地完成了 2.5亿股外资股的全球配售和4亿股内资股的定向配售。

二零零一年十一月,该公司在国内成功发行了 3.5亿股A 股, 其中2.5亿股为社会公众股。

目前,公司总股本约为120.6亿股。

2008年4月29日,公司从中国华能集团收购了中新电力(私人)有限公司(中新电力”,SinoSing Power Pte. Ltd.)100%的股权。

中新电力全资拥有的大士能源有限公司(Tuas Power Ltd.)是一家位于新加坡的从事电力生产、交易、零售的公司,总装机容量为2670兆瓦,约占新加坡电力市场25%的份额。

公司及其附属公司截至2008年8月31日全资拥有16家营运电厂、1家营运电力公司,控股13家营运电力公司及参股5家营运电力公司。

公司所属国内发电厂设备先进,高效稳定,且广泛分布于中国12个省份和2个直辖市。

公司的主要业务是利用现代化的技术和设备,利用国内外资金,开发、建设和运营大型发电厂。

公司在中国首次引进了 60万千瓦超临界”发电机组;歩拥有的华能大连电厂是国内第一家获得一流火力发电厂”称号的电厂;华能玉环电厂一号机组是国内首台投运的单机容量100万千瓦的超超临界燃煤机组;华能玉环电厂是国内首座投入商业运行的国产百万千瓦等级超超临界火力发电厂;公司是国内第一个实现在纽约、香港、上海三地上市的发电公司;公司全员劳动生产率在国内电力行业保持先进水平。

二000年公司被国家电力公司授予中国一流电力公司”称号。

多年来,公司锐意开拓、稳健经营,规模逐年扩大,禾利润稳步增长,竞争实力不断增强。

公司成功的发展依赖于多方面的优势:一是拥有先进的设备、高效率的机组、稳定运行的电厂;二是拥有高素质的员工和经验丰富的管理层;三是有着规范的公司治理结构和科学的决策机制;四是电厂的地理分布具有战略优势,市场前景广阔;五是在境内外拥有良好的资信和丰富的资本运作经验。

对于未来发展,公司将本着收购和开发并重,新建和扩建并重,煤电和其他可行能源并重,国内和国外资金、资源并重”的原则拓展发展空间。

同时,公司还将继续致力于加强管理、控制成本、提高效益,以不断提升股东权益,维持公司长期稳定发展。

(一)权架构截至二零零八年六月三十日止,该公司已发行总股本为12,055,383,440股, 其中内资股为9,000,000,000股,占已发行总股本的74.66%,夕资股为 3,055,383,440股,占已发行总股本的25.34%。

就外资股而言,中国华能集团公司(「华能集团」)通过其全资子公司中国华能集团香港有限公司,持有12,000,000 股,占该公司已发行总股本的0.1%。

就内资股而言,华能国际电力开发公司华能开发)持有5,066,662,118股,占该公司已发行总股本的42.03%,华能集团持有1,055,124,549股,占该公司已发行总股本的8.75%,其它内资股股东合计共持 有2,878,213,333股,占已发行总股本的23.88%。

(二)机构设置该公司设置了股东大会、董事会、监 事会和总经理班子,并建立了战略等四 个委员会。

(详见下图)(三经营状况1、 发电设备利用小时数好于全国平均水平从发电机组运行水平看,2008年,公司境内火电机组平均利用小时数为5246 小时(不含燃机)2009年上半年为2263小时(不含燃机),均高于全国火电平均 水平,体现出公司在发电资产质量、布局及营销 等方面的优势。

2009年上半年公 司发电量同比下降5.84%。

其中,境内各运行电厂按合并报表口径累计完成发电 量861.07亿千瓦时,同比下降5.84%,主要原因是国内用电需求降低,以及新机 组投产导致发电利用小时下降。

2、 国内煤炭供应宽松,加大海外煤进口力度尽管公司的重点合同煤尚未 签订,但动力煤供应平稳。

2009年上半年公司合 同煤价512.43元/吨,市场煤价529元/吨,合同煤量占比55.5%,标煤税后单价为 686.66元/吨。

华南、华东 地区今年加大了进口煤力度,上半年公司签订海外合同 煤1000万吨,占华东、华南地区实际用煤量的1/4左右。

上半年公司实际 使用进 口煤381.5万吨,下半年将根据国内外煤炭价格情况 继续加大使用进口煤。

3、 电价短期内难言上调08年下半年,公司境内业务上网电价分别提高19.32元/千千瓦时、22.51 元/千千瓦时,上半年公司境内业务的平均结算电价为415.97 元/千千瓦时,比 上年同期提高49.43元/千千瓦时。

我们认为,上网电价仍有上调空间,但鉴于近期维稳需求,电价短期内难以上LIT .H nr .'hl JJ- E- I —岔劇燔L 3岂愉祉克厂!■<■■-承邯啤H厂竿訓I-SIFB电厂年談鳶应电厂 —华翘潅阴电U ——工翩乔即处同 I企誉一潯IT公刃一舀口 ■芈龍升IX山电厂竿"善口电厂空%|命砧診2电酒一毎处可华鶴悅%电厂 — 华“济宁电厂建敲离京电厂 I >|懿底!?|娃厂!軍ffil广塞餌IT 華畝上瞬石品n 栗,电一羊翻意州电厂 华电^^濶口lgll±]电厂 华电上妄港厂 I•半为南通电厂I *|«|«|州电厂I竿餾山禾廿於司山赢口翌莹屯<垠径m 中E1笆匚电力腔惰畜k-I 可 爲审定涯枭ISI耳冬IW1I诃北邯焯歳电爲需吳司宙匹“水电有平.ffi.it.电吉阳書盂吻 剤匍,烈方| 1 I剳一啊赵!*]!ITI菇虧閱电耳审扛快虱測賀¥您骼北发电爲责輕金司I半能需社纹电有懼黃枉去可江芬伞施建阴第二姦龟IT 甩匕17 靈半世潅阴肚电有PB 丄诃华範太总強屯有很雹惶因华皑亏州丁-lEErl 」城电石限贵仔亠筍l B 11 ar I 电HKgUPij 會半能匚直-k电有电空田调。

对于国家积极推行的大用户直购电政策,由于输配电价不成熟,目前很难在全国范围内推广。

4、装机容量继续快速增长公司在建装机容量1750万千瓦,预计今年将投产409.2万千瓦机组,包括:海门电厂2*103.6万KW、金陵二期1*103万KW、井冈山二期1*66万KW、营口热电1*33万KW。

根据公司规戈9,2010年公司装机容量将达到6000万千瓦,比现有装机容量增长46.52%。

5、积极参股煤矿,力强煤炭供应能力控制根据华能集团长期规划,2010年华能集团煤炭产能达到6000万吨,华能国际计划2010年可控煤炭供应能力达到5000万吨。

除公司自有煤矿夕卜,还可充分利用华能集团的资源。

公司主要参股两个煤矿:一是山西西山晋兴能源公司,股权比例为10%;二是阳泉煤业集团华能煤电投资有限责任公司,股权比例 49%。

2、国家行业政策和行业发展前景政府将在继续抓好传统能源改造升级工作的同时,将加大清洁能源的运用力度,随着有关工作的不断进展,预计新兴能源的发展规划将在年内出台,而清洁煤能源的技术开发和运用将在规划中占据重要位置。

同时政府将着力改善能源结构,高度重视新能源和可再生能源的发展。

目前水力、核电、风能、太阳能、生物能产业均实现了高速增长,女风力发电装机容量连续三年实现翻倍增长” 总装机容量目前已居世界第四位;太阳能发电总量居世界第一位,太阳能光伏产业也实现了高速增长。

火电的发展局限以及全球气候变化的压力要求中国加大能源结构调整力度。

日前在美国匹兹堡举行的G20峰会上,国家主席胡锦涛承诺,中国到2020年将实现一次能源中15%由非化石能源提供,并明确提出将大力发展可再生能源和核能。

公司的火力发电业务未来将面临日益提高的环境排放标准和环保设备改造、更新的投入,增大资本性开支。

目前,公司的火力发电用煤炭来自于自有的煤炭的产量很低,未来国家进行的矿产资源税费改革和安全、环保政策将会提高煤炭价格,进一步加大公司的成本。

公司应该加强与上游煤炭企业的业务关系,建立长期战略伙伴关系,积极进入上游产业,加大资源掌控力度。

从长期来看,国内电力体制改革尤其是国内电力定价机制改革,将会提高国内用电价格,减缓公司的经营压力。

政府目前对新能源和清洁能源的产业政策、金融支持力度不断加强,将使相关产业获得空前的发展机遇和前景。

公司应该对相关产业加大投入,规避单一火力发电业务的风险,实现持续增长。

去年,受到美国金融危机的影响,石油、煤炭、有色等大宗商品价格大幅下滑,使火电行业的原材料成本下降,同时,国家为了应对金融危机,相继出台了一系列宏观调控政策。

随着国家宏观调控政策逐步发挥作用,火电行业发电量和供电量逐步回升,300MW及以上大型火电机组比重不断提高,节能降耗效果得到显现,有力的推动了火电行业的发展。

目前,火电行业的发展优势主要表现为:一是短期内行业份额稳定,至2010年以前,虽然我国电源结构将有所优化,但是供给主要依赖火电的局面短期内不会改变。

二是火电上网价格受到政府调控,电价波动不大,由于经济回暖,带动发电量增长,促进了发电公司今年上半年业绩的大幅增长,其中火电公司大幅扭亏。

三是由于部分成本下调,电力新机组造价呈现逐年降低并走稳的趋势。

今明两年,火电的装机份额始终处于高位运行的状态。

同时,火电行业发展有着以下一些潜在的风险:一是国家对节能环保的要求日益提高。

从一次能源的合理利用规戈至发电煤耗要求,再到能源用户端管理全方位的贯彻了节约能源的指导思想,技术升级的中短期内可能会出现成本上升的预期。

二是电力需求还不稳定。

经济发展阶段的不同,导致电力需求结构的不同。

我国正处在工业化的中后期,重化工业进程尚未结束。

不考虑短周期的经济波动, 未来5-10年我国仍将处于工业化未完成阶段。

中期来看,我国的电力需求仍将体现出弹性系数较高、波动性较强的特点。

三是长期成本压力。

近年来煤炭价格持续上涨,煤炭价格上涨的同时,我国的上网电价形成机制尚未得到完善。

煤炭成本在总成本中的比重仍将不断上升。

因此,煤炭价格的波动对火电行业业绩的影响越来越大,煤炭行业的周期性特征亦随之传导至火电行业。

四是水火电同价破冰,火电企业面临市场份额冲击。

3、资产质量分析表一:华能国际600011)历年资产数据统计表单位:百万元)表二:火力发电历年资产质量指标统计表单位:次)表三:华能国际历年应收账款周转率统计表应收账款周转率B(T20102)从表一、表三可以看出,2003-2008年华能国际应收账款周转率保持在7-11 次之间,相对较为稳定,领先于火力发电行业平均水平,应收账款周转速度较快。