2020年自动驾驶行业市场分析报告

2024年智能车机市场前景分析

2024年智能车机市场前景分析引言随着人工智能技术的不断发展和智能驾驶的兴起,智能车机在汽车行业中的应用前景备受关注。

智能车机是一种集成了多种功能和服务的智能化车载系统,包括导航、娱乐、信息交互等功能。

本文将对智能车机市场前景进行分析,探讨其潜在的商业机会。

1. 市场趋势智能车机市场正处于快速发展阶段。

以下是智能车机市场的几个主要趋势:•智能驾驶技术的兴起:随着人工智能和自动驾驶技术的不断进步,智能车机作为智能驾驶系统的一部分,将成为汽车行业未来发展的重要方向。

•智能车机功能的不断演进:智能车机不仅可以提供导航和娱乐功能,还可以与其他智能设备进行连接,实现信息交互和智能控制。

•用户需求的扩大:随着消费者对汽车智能化的需求不断增加,智能车机将成为提高驾驶体验和乘车安全的重要手段。

2. 市场规模智能车机市场的规模呈现出不断扩大的趋势。

根据市场研究公司的数据显示,智能车机市场在未来几年有望达到X亿美元的规模。

在全球范围内,智能车机市场的增长率将超过X%。

3. 商业机会智能车机市场为企业带来了丰富的商业机会。

以下是一些潜在的商业机会:•智能车机软件开发:随着智能车机功能的不断演进,企业可以通过开发智能车机软件来提供更多的服务和功能,满足用户需求。

•智能车机硬件制造:智能车机硬件的制造和供应也是一个潜在的商业机会。

企业可以通过研发和制造智能车机硬件来满足市场需求。

•智能车机服务提供商:智能车机市场需要提供全面的服务和支持,包括软件更新、技术支持等。

企业可以成为智能车机服务提供商,为车主提供一站式服务。

4. 挑战和风险智能车机市场虽然有着广阔的商业机会,但也面临一些挑战和风险:•技术挑战:智能车机的开发和部署需要先进的技术支持。

技术的不断发展和更新将是企业面临的挑战之一。

•竞争风险:随着市场的逐渐饱和,竞争也将日益激烈。

企业需要有竞争力的产品和服务来在市场中占据一席之地。

•法律和隐私问题:随着智能车机功能的增加,涉及到用户隐私和数据安全的问题也越来越重要。

2020年自动驾驶行业市场分析报告

2020年自动驾驶行业市场分析报告2020年9月一、自动驾驶是一场“规模游戏”1.1、车企L4/L5商用落地推迟,执行层是国内Tier1短板2009 年谷歌率先启动自动驾驶项目,目前自动驾驶领域已覆盖整车厂、Tier1、科技巨头、自动驾驶公司和出行公司等众多玩家。

1)从车企技术路径来看,国外车企多在2016 年导入L1/L2 级别自动驾驶功能,国内车企起步较晚,2018 年开始推出搭载L2 级别自动驾驶功能的车型。

根据车企规划,2020-2021年是L3 级别车型集中量产年份,而特斯拉、通用、沃尔沃等部分车企选择直接跳过L3 晋级L4 级自动驾驶。

L4 是不需要配备人类驾驶员的高度无人驾驶,要求限定区域和限定环境条件,商业天花板更高,加上今年疫情影响,主要玩家L4 车型量产计划均有推迟。

2)自动驾驶分为感知定位、规划决策、执行控制三个部分,目前国内外Tier1 在感知层和决策层多有布局,落地自动驾驶的执行控制部分被博世、大陆等国外Tier1 垄断。

国外Tier1拥有全套底盘控制系统(博世的Ibooster、大陆的MKC1 等),多数不对外开放,目前国内Tier1 执行层技术较为落后。

图1:国内外自动驾驶领域主要玩家自动驾驶公司主机厂芯片公司出行公司Tier1 国际国内资料来源:公开资料整理、研发中心图 2:NHTSA 、SAE 自动驾驶等级划分自动驾驶分级 主体称呼(SAE)SAE 定义系统作用NHTSASAE驾驶操作周边监控支援域 由人类驾驶者全权操作汽车,在行驶过程中可以得到警告和保护系统的辅助。

通过驾驶环境对方向盘和加减速中的 人类驾驶者无无自动化驾驶支援一项操作提供驾驶支援,其他的驾驶动人类驾驶者作都由人类驾驶员进行操作。

人类驾驶者 123123通过驾驶环境对方向盘和加减速中的 多项操作提供驾驶支援,其他的驾驶动作都由人类驾驶员进行才做。

人类驾驶者部分自动化有条件自动化由无人驾驶系统完成所有的驾驶操作。

2020年自动驾驶行业分析报告

2020年自动驾驶行业分析报告2020年2月目录一、行业发展拐点将至,由起步逐步迈入普及期 (5)1、截止2019年,行业已经历由L1向L2的起步阶段 (5)2、从渗透率曲线看,增速拐点有望在今明两年显现 (11)二、行业驱动力 (13)1、海外法规2022年强制搭载主动安全配置 (13)(1)美国:将自动驾驶视为国家战略,并在2022年普及AEB (13)(2)欧盟:2022年强制搭载ISA、AEB、车道保持、盲区监测等 (15)2、国内消费者对自动驾驶认知的提高 (16)3、商业化运营不断推进,技术日趋成熟 (17)三、汽车电子架构大变革,为ADAS解开约束 (20)1、特斯拉:从Model S到Model 3,率先开启电子架构变革浪潮 (21)2、大众集团:奋起直追 (22)随着ADAS功能的快速普及,行业正在进入普及期,渗透率即将进入快速增长阶段。

本报告分功能,详细测算了每个功能历年的渗透率情况,重点探讨未来ADAS的渗透率变化趋势以及发展驱动力。

行业发展拐点将至,由起步逐步迈入普及期。

从历史配置的渗透率曲线看,自动驾驶类配置的S曲线在起步阶段大约持续4-5年,并且在渗透率接近20%左右出现拐点,随后产业链逐渐成熟,进入加速渗透的阶段。

截止2019年,指导价5-25万元的主力销售区间内,主动刹车、车道保持、并线辅助、自动泊车等辅助驾驶的配置率均低于20%(个别功能接近20%)。

从价格看,目前搭载L2级自动驾驶车型的平均指导价,高出全行业平均水平4-5万元,配置成本仍然较高,未来参考L1级自动驾驶的渗透过程,价格有望在渗透率提升后快速下降。

而主机厂也开始加速转型,最为典型的就是作为保守品牌之一的丰田汽车,宣布2020年起全面导入雷克萨斯L2级主动安全技术。

行业拐点已日趋临近。

未来行业驱动力1:海外法规2022年强制搭载主动安全配置。

1)美国:自动驾驶计划由美国运输部(USDOT)牵头,由公路交通安全管理局(NHTSA)负责,目标是保持美国在自动化领域的领导地位。

2023年智慧交通行业市场分析报告

2023年智慧交通行业市场分析报告智慧交通行业指的是通过先进的信息技术和智能化技术来改善交通系统的运营、管理和服务,以提高交通效率、减少交通拥堵和事故,改善出行体验和环境保护等。

智慧交通行业具有广阔的市场前景和发展潜力,下面我们将从市场规模、发展趋势、主要竞争者和市场机遇等方面对智慧交通行业市场进行分析。

市场规模智慧交通行业市场规模巨大,随着城市化过程的加速和交通状况的不断恶化,各国政府都在加快推动智慧交通的建设。

根据市场研究机构IDC的数据,全球智慧交通市场规模从2016年的920亿美元增长到2021年的1550亿美元,复合年增长率为10.9%。

其中,中国市场是最大的市场,2019年的市场规模已经达到了505.5亿美元。

同时,各国政府在加速推进5G和人工智能的应用,为智慧交通的发展提供了巨大的支持和推动力。

发展趋势智慧交通行业的发展趋势主要体现在以下几个方面:1.城市智慧化的推进。

城市人口不断增加,城市交通拥堵问题严重,城市智慧化的发展为智慧交通的发展提供了条件。

2.交通事件的实时监测和预测。

通过人工智能等技术对交通数据进行分析,实现对交通拥堵、事故等事件的实时监测和预测。

3.智能交通信号控制系统。

智能交通信号控制系统可以根据实时交通情况自动调整信号灯的时间和周期,从而减少拥堵和提高通行速度。

4.自动驾驶技术的应用。

自动驾驶技术可以有效提高交通安全性和通行效率,减少交通事故和拥堵。

主要竞争者目前,智慧交通行业的竞争主要集中在以下几个方面:1.各国政府。

各国政府在智慧交通建设中具有重要作用,政府的投资和政策导向可以影响市场竞争格局。

2.信息技术公司。

信息技术公司包括华为、IBM、谷歌等,这些公司在人工智能、物联网等技术领域处于领先地位,是智慧交通领域的主要竞争者。

3.公共交通服务提供商。

公共交通服务提供商包括滴滴、Uber等,这些公司通过智慧交通技术来提高交通效率和服务质量,成为市场竞争力量。

市场机遇智慧交通行业的市场机遇主要包括以下几个方面:1.政策支持。

自动驾驶行业现状 困难 建议

自动驾驶行业现状困难及建议自动驾驶技术作为未来交通领域的重要发展方向,受到了广泛关注。

然而,目前自动驾驶行业在技术、市场推广、政策法规等方面面临着诸多困难。

本文将从现状出发,分析自动驾驶行业存在的困难,并提出一些建议,以期推动自动驾驶行业的健康发展。

一、自动驾驶行业现状1. 技术难题尚未完全突破自动驾驶技术虽然取得了长足进步,但仍存在许多难题有待解决。

在复杂天气和路况下的自动驾驶仍然面临挑战,尤其是在雨雪、大雾等恶劣环境下的行驶表现不尽如人意。

自动驾驶系统对于交通信号、行人、动物等各种意外情况的识别和应对能力也需要进一步提升。

2. 市场推广受阻虽然无人驾驶汽车在一些发达国家得到了试点推广,但从整体来看,自动驾驶汽车的市场普及仍面临着一系列问题。

由于技术限制和监管政策问题,自动驾驶汽车的上路应用仍受到一定的限制。

用户对自动驾驶汽车的信任度有所不足,对自动驾驶技术的安全性和可靠性存有疑虑。

自动驾驶汽车的成本较高,普通用户难以接受,这也制约了其市场推广的步伐。

3. 政策法规尚不完善当前,自动驾驶汽车的监管政策尚不完善,相关法规存在滞后和空白,未能跟上自动驾驶技术发展的步伐。

自动驾驶汽车在行驶中的责任、保险等问题亟待解决,监管政策的跟进能力还有待提高。

二、自动驾驶行业的困难1. 技术方面的困难:自动驾驶技术尚未完全成熟,对于复杂环境的适应能力还有待提高,特别是在特殊天气和复杂交通情况下的表现不佳。

自动驾驶技术的算法和硬件设备也需要不断完善,以提高自动驾驶汽车的安全性和可靠性。

2. 市场推广方面的困难:自动驾驶汽车在市场推广中受到了种种制约。

首先是用户信任度不足,很多用户对自动驾驶技术存在质疑,担心其安全性和可靠性。

自动驾驶汽车的成本较高,一般用户难以承担,这也制约了其市场推广的步伐。

监管政策的不完善也成为限制自动驾驶汽车市场普及的重要因素。

3. 政策法规方面的困难:自动驾驶汽车的监管政策尚不完善,相关法规滞后且存在空白,未能跟上自动驾驶技术发展的步伐。

2020年汽车自动驾驶行业深度分析报告

2020年汽车自动驾驶行业深度分析报告目录一、自动驾驶行业发展情况分析 (5)(一)行业已经历由L1 向L2 的起步阶段 (5)(二)自动驾驶行业渗透率 (9)二、海外自动驾驶行业发展情况分析 (11)(一)美国 (11)(二)欧盟 (12)三、国内消费者对自动驾驶认知情况分析 (13)四、行业商业化运营情况分析 (14)五、汽车电子行业发展情况分析 (16)六、行业投资建议 (20)附录: (21)(一)ABS (21)(二)ESC (21)(三)并线辅助 (22)(四)车道偏离预警 (23)(五)车道保持 (24)(六)主动刹车 (25)(七)360 环视 (26)(八)自适应巡航 (27)(九)自动泊车 (29)(十)HUD (29)(十一)中控屏 (30)行业风险提示 (32)图表目录图表1:以入门款指导价分类,各价格区间车型2018 年销量占比 (5)图表2:2004-2019 年,指导价在5-25 万区间内,当年上市车型的各配臵渗透率(%) (6)图表3:按照功能模块筛选的典型L1/L2 级自动驾驶车型 (7)图表4:各级别自动驾驶的车型数量占比(%) (7)图表5:2017 年,9 家自动龙头签订“2018年新上市车型全系配备ESC 承诺书” (8)图表6:各级别自动驾驶的指导价与行业平均的价差(万元) (8)图表7:各级别自动驾驶车型的平均指导价(万元) (9)图表8:各级别自动驾驶车型相较于全行业的平均指导价差(万元) (9)图表9:扩散理论中,人口在五个类别中的分布遵循正态分布 (9)图表10:新技术的采用/市场渗透“ S 曲线”累积分布 (9)图表11:L1/L2 级自动驾驶配臵渗透率曲线 (10)图表12:液晶屏类配臵渗透率曲线 (10)图表13:丰田汽车TSS 智行安全系统 (10)图表14:全球装载丰田安全技术车辆的数量 (10)图表15:美国的自动驾驶计划 (11)图表16:全美20 家主要车企2017-2019 年AEB 配臵率 (11)图表17:欧盟“New safety features in your car” (12)图表18:各国消费者对L2 级自动驾驶的接受程度 (13)图表19:各国消费者对L4 级自动驾驶的接受程度 (13)图表20:各国消费者对L2 级自动驾驶愿意支付的额外成本 (13)图表21:各国消费者对L4 级自动驾驶愿意支付的额外成本 (13)图表22:各国消费者对于robotaxis 的接受程度 (14)图表23:人均GDP 与千人汽车保有量较低的国家,消费者更倾向于使用robotaxis 服务 (14)图表24:2018 年加州自动驾驶人工接管报告数据 (15)图表25:文远粤行试运行范围 (15)图表26:文远粤行在广州的试运行车队 (15)图表27:高级别的自动驾驶意味着更高的运算能力 (16)图表28:SEAT Ateca,全车100 多个传感器与ECU,2km 线束重42kg (16)图表29:大众集团《Levers to unleash value》 (17)图表30:大众集团《Levers to unleash value》 (18)图表31:MEB 平台未来架构 (18)图表32:MEB 平台未来架构搭载的ICAS 域控制器 (18)图表33:以控制器电源为例,部分技术瓶颈需要从电子架构层面解决 (19)图表34:各公司域控制器 (19)图表35:各公司计算平台控制器 (20)图表36:建议关注标的估值 (20)图表37:ABS 分燃料形式渗透率(以车型数量计) (21)图表38:ABS 分价位渗透率(以车型数量计) (21)图表39:ABS 分燃料形式渗透率(以询单量计) (21)图表40:ABS 分价位渗透率(以询单量计,仅考虑燃油车型) (21)图表41:ESC 分燃料形式渗透率(以车型数量计) (22)图表42:ESC 分价位渗透率(以车型数量计) (22)图表43:ESC 分燃料形式渗透率(以询单量计) (22)图表44:ESC 分价位渗透率(以询单量计,仅考虑燃油车型) (22)图表45:并线辅助分燃料形式渗透率(以车型数量计) (23)图表46:并线辅助分价位渗透率(以车型数量计,仅考虑燃油车型) (23)图表47:并线辅助分燃料形式渗透率(以询单量计) (23)图表48:并线辅助分价位渗透率(以询单量计) (23)图表49:车道偏离预警分燃料形式渗透率(以车型数量计) (24)图表50:车道偏离预警分价位渗透率(以车型数量计,仅考虑燃油车型) (24)图表51:车道偏离预警分燃料形式渗透率(以询单量计) (24)图表52:车道偏离预警分价位渗透率(以询单量计) (24)图表53:车道保持分燃料形式渗透率(以车型数量计) (25)图表54:车道保持分价位渗透率(以车型数量计) (25)图表55:车道保持分燃料形式渗透率(以询单量计) (25)图表56:车道保持分价位渗透率(以询单量计,仅考虑燃油车型) (25)图表57:主动刹车分燃料形式渗透率(以车型数量计) (26)图表58:主动刹车分价位渗透率(以车型数量计) (26)图表59:主动刹车分燃料形式渗透率(以询单量计) (26)图表60:主动刹车分价位渗透率(以询单量计,仅考虑燃油车型) (26)图表61:360 环视分燃料形式渗透率(以车型数量计) (27)图表62:360 环视分价位渗透率(以车型数量计) (27)图表63:360 环视分燃料形式渗透率(以询单量计) (27)图表64:360 环视分价位渗透率(以询单量计,仅考虑燃油车型) (27)图表65:自适应巡航分燃料形式渗透率(以车型数量计) (28)图表66:自适应巡航分价位渗透率(以车型数量计) (28)图表67:自适应巡航分燃料形式渗透率(以询单量计) (28)图表68:自适应巡航分价位渗透率(以询单量计,仅考虑燃油车型) (28)图表69:自适应巡航对定速巡航的替代(以车型数量计) (28)图表70:目前行业巡航系统渗透率(以询单量计) (28)图表71:自动泊车分燃料形式渗透率(以车型数量计) (29)图表72:自动泊车分价位渗透率(以车型数量计) (29)图表73:自动泊车分燃料形式渗透率(以询单量计) (29)图表74:自动泊车分价位渗透率(以询单量计,仅考虑燃油车型) (29)图表75:HUD 分燃料形式渗透率(以车型数量计) (30)图表76:HUD 分价位渗透率(以车型数量计) (30)图表77:HUD 分燃料形式渗透率(以询单量计) (30)图表78:HUD 分价位渗透率(以询单量计,仅考虑燃油车型) (30)图表79:触控式液晶屏分燃料形式渗透率(以车型数量计) (31)图表80:触控式液晶屏分价位渗透率(以车型数量计) (31)图表81:触控式液晶屏分燃料形式渗透率(以询单量计) (31)图表82:触控式液晶屏分价位渗透率(以询单量计,仅考虑燃油车型) (31)图表83:中控液晶屏分尺寸渗透率(以车型数量计) (31)图表84:中控液晶屏分尺寸分布(以询单量计) (32)随着ADAS 功能的快速普及,我们认为行业正在进入普及期,渗透率即将进入快速增长阶段。

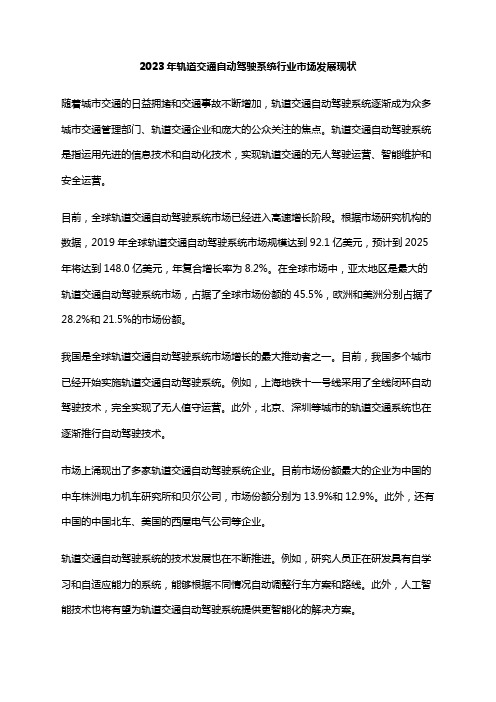

2023年轨道交通自动驾驶系统行业市场发展现状

2023年轨道交通自动驾驶系统行业市场发展现状随着城市交通的日益拥堵和交通事故不断增加,轨道交通自动驾驶系统逐渐成为众多城市交通管理部门、轨道交通企业和庞大的公众关注的焦点。

轨道交通自动驾驶系统是指运用先进的信息技术和自动化技术,实现轨道交通的无人驾驶运营、智能维护和安全运营。

目前,全球轨道交通自动驾驶系统市场已经进入高速增长阶段。

根据市场研究机构的数据,2019年全球轨道交通自动驾驶系统市场规模达到92.1亿美元,预计到2025年将达到148.0亿美元,年复合增长率为8.2%。

在全球市场中,亚太地区是最大的轨道交通自动驾驶系统市场,占据了全球市场份额的45.5%,欧洲和美洲分别占据了28.2%和21.5%的市场份额。

我国是全球轨道交通自动驾驶系统市场增长的最大推动者之一。

目前,我国多个城市已经开始实施轨道交通自动驾驶系统。

例如,上海地铁十一号线采用了全线闭环自动驾驶技术,完全实现了无人值守运营。

此外,北京、深圳等城市的轨道交通系统也在逐渐推行自动驾驶技术。

市场上涌现出了多家轨道交通自动驾驶系统企业。

目前市场份额最大的企业为中国的中车株洲电力机车研究所和贝尔公司,市场份额分别为13.9%和12.9%。

此外,还有中国的中国北车、美国的西屋电气公司等企业。

轨道交通自动驾驶系统的技术发展也在不断推进。

例如,研究人员正在研发具有自学习和自适应能力的系统,能够根据不同情况自动调整行车方案和路线。

此外,人工智能技术也将有望为轨道交通自动驾驶系统提供更智能化的解决方案。

未来,随着技术的不断发展和市场的日益开放,轨道交通自动驾驶系统市场也将迎来更好的发展机遇。

同时,如何保证技术的稳定性、可靠性和安全性等问题也将成为企业和政府部门共同关注的重要问题。

汽车驾驶辅助系统行业市场现状分析及未来三到五年发展趋势报告

汽车驾驶辅助系统行业市场现状分析及未来三到五年发展趋势报告As the automotive industry continues to evolve, the market for advanced driver assistance systems (ADAS) is experiencing significant growth. These systems are designed to improve vehicle safety and driving experience by providing automated assistance to the driver. In this article, we will analyze the current state of the automotive driving assistance system industry, as well as provide insights into the future development trends over the next three to five years.Current State of the Automotive Driving Assistance System Industry:The global ADAS market has witnessed remarkable growth in recent years, driven by increasing consumer demand for safety features and technological advancements in the automotive sector. The introduction of regulations mandating the inclusion of ADAS features in vehicles has further fueled market expansion. Additionally, the growing trend towards autonomous vehicles and the integration of AI and machine learning technologies into ADAS are propelling the marketforward.China, as the world's largest automotive market, has become a key player in the ADAS industry. The country's rapid technological advancements, supportive government policies, and the presence of major automotive manufacturers have contributed to the robust growth of ADAS in China. Europe and North America also hold significant market shares, owing to stringent safety regulations and the presence of established automotive companies.Future Development Trends of the Automotive Driving Assistance System Industry (Next 3-5 Years):Looking ahead, several trends are expected to shape the future of the ADAS market. Firstly, the continued integration of advanced technologies such as artificial intelligence, LiDAR, and radar systems will enhance the capabilities of ADAS, enabling vehicles to perceive and respond to their surroundings with greater accuracy. This will pave the way for further development of semi-autonomous and autonomous driving systems.Moreover, the proliferation of electric vehicles (EVs) andthe rapid expansion of connected car technologies will drive the demand for ADAS. These technologies will enable seamless communication between vehicles and infrastructure, leading to enhanced safety and traffic management systems.In addition, the shift towards shared mobility and the rise of ride-hailing services will create new opportunities for the ADAS market. As the demand for connected and autonomous vehicles in urban environments increases, ADAS will play a crucial role in ensuring the safety and efficiency of these transportation modes.It is also anticipated that the ADAS market will witness increased collaboration between automotive manufacturers and technology firms. This collaboration will focus on developing integrated and comprehensive ADAS solutions, leading to a more standardized and interoperable ecosystem.In conclusion, the automotive driving assistance system industry is poised for significant growth over the next three to five years. With technological advancements, supportive regulations, and changing consumer preferences driving themarket, the ADAS sector is set to redefine the future of automotive safety and mobility.汽车驾驶辅助系统行业市场现状分析及未来三到五年发展趋势报告随着汽车行业不断发展,先进驾驶辅助系统(ADAS)市场正经历着显著增长。

低速自动驾驶市场分析报告

低速自动驾驶市场分析报告1.引言1.1 概述概述部分:低速自动驾驶市场是指自动驾驶技术在低速环境下的应用市场,包括停车、拥堵、校园、工厂等低速场景。

随着科技的进步和人们对安全、便利性的需求不断增加,低速自动驾驶技术逐渐成为自动驾驶技术的热点领域之一。

本报告将对低速自动驾驶市场进行深入分析,探讨市场的现状、趋势和竞争格局,以期为行业参与者和投资者提供有益的参考和建议。

文章结构部分的内容如下:1.2 文章结构本报告分为引言、正文和结论三部分。

在引言部分中,我们将概述本报告的目的和内容,并总结主要发现。

在正文部分中,我们将对低速自动驾驶市场的概况、市场趋势分析和市场竞争格局进行详细分析。

最后,在结论部分,我们将对本报告的主要发现进行总结,并展望低速自动驾驶市场的未来发展,并提出相关建议。

文章1.3 目的:本报告旨在对低速自动驾驶市场进行深入分析,探讨其概况、市场趋势以及竞争格局。

通过对市场的全面了解,我们旨在总结主要发现,展望未来发展,并提出相关建议,为相关企业和投资者提供决策参考,促进低速自动驾驶市场的健康发展。

1.4 总结在本文中,我们对低速自动驾驶市场进行了全面的分析和调研。

通过对市场概况、趋势分析和竞争格局的研究,我们发现低速自动驾驶市场正在迅速发展,各种创新技术不断涌现,市场潜力巨大。

在未来发展展望方面,我们预计低速自动驾驶市场将继续保持高速增长,成为自动驾驶技术领域的重要发展方向。

因此,我们建议各相关企业和机构应积极投入研发和市场推广,抓住低速自动驾驶市场的发展机遇,共同推动行业的进步和发展。

2.正文2.1 低速自动驾驶市场概况低速自动驾驶市场概况低速自动驾驶市场指的是车辆在低速行驶时,通过激光雷达、摄像头以及其他传感器实现自主导航和避障的技术应用市场。

随着技术的不断发展和成熟,低速自动驾驶技术已经逐渐走进日常生活,并在特定场景下得到了广泛应用。

低速自动驾驶技术首先在一些特定场景下得到应用,比如园区内的货物运输、机场的巡航车、校园内的校园巴士等。

2020智能驾驶深度报告

2020智能驾驶深度报告:行业由导入期进入成长期,产业机会凸显引言:当前,乘用车市场智能驾驶功能搭载率越来越高,并逐步向中低端车型渗透。

随着特斯拉国产化并迅速放量,其带来了智能驾驶全新体验与认知。

标杆已至,竞品纷纷应战,智能驾驶将由导入期进入成长期,搭载功能越来越多,渗透率越来越高。

1.智能驾驶的产业价值和技术路线的选择汽车行业正在经历着一百多年来最为剧烈的产业变革。

突出特点就是行业的“新四化”趋势(电气化,智能化,网联化,共享化),这是一场全方位的产业变革。

其将使汽车由传统的机械产品转变为移动出行服务的智能终端。

在这一变革中,智能驾驶将显著提升汽车电子、软件算法等在汽车开发中的比重,最先进的计算机、通讯、算法等技术成果将被用于智能驾驶的开发。

传统汽车行业的生产组织要素:知识技能,组织模式等都将被全面改变。

高等级的智能驾驶将使汽车公司从传统制造业公司转变为高科技公司,创造众多的转型与新增机会。

智能驾驶功能的不断演进也是对汽车产业逐步重构的过程。

智能驾驶技术路径选择在智能驾驶的演化路径上,Waymo、百度等高科技公司直接针对L4 级别的智能驾驶进行研发,L4 级别的智能驾驶也常被称为无人驾驶或者全自动驾驶。

谷歌Waymo 从2009 年就开了相关研究,其利用在AI 算法领域的优势通过样车收集数据不断迭代自动驾驶功能。

目前,Waymo 在该领域投入最大、积累数据最多、应用最全面。

从技术角度分析,针对L4 级别的智能驾驶虽然已经有了很多进步,但是其还只是处于试验研究阶段。

面对情况复杂的开放道路,技术成熟度还未达到全面商业化运营的要求。

2019 年,著名咨询公司Gartner 在其报告中认为L4 级别自动驾驶技术全面成熟还需要10 年以上。

主流的汽车企业还是遵循着从ADAS 级别功能导入为基础逐步向L3 甚至L4 级别的智能驾驶方向演进,其结合先进的传感器、计算平台等硬件不断迭代算法,完善自动驾驶功能,并扩展智能驾驶应用的场景。

2024年车载T-BOX市场前景分析

2024年车载T-BOX市场前景分析引言随着物联网技术的快速发展和智能交通的普及,车载T-BOX(车载通信终端)作为汽车智能化的重要组成部分,正在快速崛起并在车联网领域发挥着重要作用。

本文将对车载T-BOX市场前景进行分析,探讨其市场规模、发展趋势和潜在机会,以便企业做出明智的决策。

市场规模车载T-BOX市场规模庞大,呈现快速增长的趋势。

根据市场调研公司的数据,截至2020年,全球车载T-BOX市场规模已经达到XX亿美元,并有望在2025年达到XX亿美元。

中国作为全球最大的汽车消费市场,其车载T-BOX市场规模也在持续扩大。

预计到2025年,中国车载T-BOX市场规模将突破XX亿美元。

发展趋势车载T-BOX市场在未来有望出现以下几个发展趋势:1. 智能化升级随着人工智能和大数据技术的快速发展,车载T-BOX将呈现智能化升级的趋势。

未来的车载T-BOX将不仅仅是一个通信终端,还将具备更强大的数据处理和智能化控制能力。

它可以通过对车辆信息的采集和分析,提供更精准的导航、车辆健康状况监测、驾驶行为分析等功能,为驾驶者提供更加个性化和智能化的汽车体验。

2. 车联网生态化发展车载T-BOX将成为连接车辆与外部环境的重要纽带,与其他车联网设备相互协同,构建完整的车联网生态系统。

通过与交通信号灯、智能路牌、停车场等设备的连接,车载T-BOX可以实现交通信息的实时共享和车辆与基础设施的智能互联,提高交通流畅性和驾驶安全性。

3. 自动驾驶的推动自动驾驶技术的迅猛发展将进一步推动车载T-BOX市场的增长。

未来的自动驾驶汽车将依赖车载T-BOX进行车辆间通信和与智能交通基础设施的连接,实现车辆自主驾驶、智能导航、交通规划等功能的实时协同。

因此,随着自动驾驶技术的成熟和市场应用的推进,车载T-BOX市场的需求将进一步增加。

潜在机会车载T-BOX市场存在着许多潜在的商机和机会,企业可以从以下几个方面抓住机遇:1. 技术创新车载T-BOX市场要求企业具备持续的技术创新能力。

2020年自动驾驶行业市场分析报告

《智能汽车创新发展战略》提出的战略目标为:到2025 年,中国标准智能汽车的技术创 新、产业生态、基础设施、法规标准、产品监管和网络安全体系基本形成,实现能汽车在特定环境下市场化应用。 智能交通系统和智慧城市相关设施建设取得积极进展,车用无线通信网络(LTE-V2X 等) 实现区域覆盖,新一代车用无线通信网络(5G-V2X)在部分城市、高速公路逐步展开应 用,高精度时空基准服务网络实现全覆盖。2035-2050 年,中国标准智能汽车体系全面建 成。

2035 年

- 全面建成中国标准智能汽车体系。 - 逐步实现智能汽车强国愿景。

资料来源:工信部,市场部所

国内主要任务:建立领先的技术、基础设施和法律法规体系

按照《智能汽车创新发展战略》,中国智能汽车发展目前的主要任务包括: 1、构建协同开放的智能汽车创新体系,其中包括突破关键基础技术(主要包括复杂系统 体系架构、复杂环境感知、智能决策控制、人机交互及人机共驾、车路交互、网络安全等 基础前瞻技术)、完善测试评价技术、并开展应用示范网点; 2、构建跨界融合的智能汽车产业生态体系,主要包括增强产业核心竞争力,推进车载高 精度传感器、车规级芯片、智能操作系统、车载智能终端、智能计算平台等产品研发;并 逐步推动新技术的转化引用; 3、构建完备的智能汽车基础设施体系,主要包括推进智能化道路基础设施规划建设,推 动 5G 与车联网的协同建设,建设广泛覆盖的车用无线通讯网络,建设覆盖全国的车用高 精度时空基准服务能力,建立覆盖全国路网的道路交通地理信息系统等; 4、构建系统完善的智能汽车法规标准体系,包括健全法律法规,完善技术标准,推动认 证认可等; 5、构建智能汽车产品监管体系和网络安全体系,包括车辆产品管理(准入、检验、登记、 召回等),以及车辆使用管理(包括智能汽车标识、身份认证等); 6、构建全面高效的智能汽车网络安全体系,包括安全管理,网络防护和数据安全等。

2024年自动驾驶市场需求分析

2024年自动驾驶市场需求分析引言自动驾驶技术是近年来快速发展的领域之一,拥有广阔的市场潜力。

本文旨在对自动驾驶市场的需求进行分析,包括需求驱动因素、市场规模和发展趋势等。

需求驱动因素1.安全性需求:自动驾驶技术有望减少事故的发生,通过精准的传感器和实时的数据分析,能够更好地规避交通事故,提供更高的行车安全性。

2.舒适性需求:自动驾驶技术能够减轻驾驶者的负担,提供更舒适的驾乘体验。

人们可以将驾驶时间用于其他活动,例如工作、休息或娱乐,降低驾驶压力,提高出行效率。

3.环境友好需求:自动驾驶技术可以通过优化车辆行驶路线和驾驶方式,减少能源消耗和排放,提高交通效率,降低对环境的影响。

4.便捷性需求:自动驾驶技术使得出行更加便捷。

人们可以通过手机应用预约自动驾驶车辆,无需等待出租车或寻找停车位,节省时间和精力。

5.老龄化社会需求:随着人口老龄化程度的加深,自动驾驶技术将为老年人提供更多的出行选择,帮助他们保持独立和社交活动的能力。

市场规模根据市场研究数据,自动驾驶市场的规模在不断扩大。

据估计,2020年全球自动驾驶市场规模达到XX亿美元,在未来几年中有望保持较高的增长率。

自动驾驶技术的市场应用主要包括私人乘用车、商用车、出租车和公交车等。

其中,私人乘用车市场规模最大,占据市场份额的XX%,而商用车市场也呈现出快速增长的趋势。

发展趋势1.技术不断进步:自动驾驶技术正在不断发展和完善,包括传感器、人工智能、实时数据处理等方面的创新。

未来,随着技术的进一步成熟,自动驾驶车辆将具备更高的安全性和可靠性。

2.政府政策支持:为了推动自动驾驶技术的发展和应用,许多国家和地区都出台了相应的政策支持措施。

例如,某国政府提供了一系列的激励政策,鼓励企业投资和研发自动驾驶技术。

3.车企竞争加剧:自动驾驶市场存在许多竞争对手,包括传统汽车制造商和科技公司。

各大车企纷纷投入大量资源进行自动驾驶技术研发,以争夺市场份额。

这将进一步推动技术的进步和市场的竞争。

2024年全球矿山自动驾驶市场报告及预测

【报告摘要】2023年全球矿山自动驾驶市场销售额达到了亿元,预计2030年将达到亿元,年复合增长率(CAGR)为%(2024-2030)。

中国市场在过去几年变化较快,2023年市场规模为亿元,约占全球的%,预计2030年将达到亿元,届时全球占比将达到%。

国际市场占有率和排名来看,主要厂商有Caterpillar、Komatsu、Autonomous Solutions (ASI)、Volvo和力拓集团等,2023年前五大厂商占据国际市场大约%的份额。

国内市场占有率和排名来看,在中国市场主要厂商有Caterpillar、Komatsu、Autonomous Solutions (ASI)、Volvo和力拓集团等等,2023年前五大厂商占据国内市场大约%的份额。

从产品类型方面来看,宽体自卸车自动驾驶占有重要地位,预计2030年份额将达到%。

同时就应用来看,煤矿在2023年份额大约是%,未来几年CAGR大约为%。

本文侧重研究全球矿山自动驾驶总体规模及主要厂商占有率和排名,主要统计指标包括矿山自动驾驶业务收入、市场份额及排名等,企业数据主要侧重近三年行业内主要厂商的市场销售情况。

地区层面,主要分析过去五年和未来五年行业内主要地区的规模及趋势。

本文主要企业名单如下,也可根据客户要求增加目标企业:CaterpillarKomatsuAutonomous Solutions (ASI)Volvo力拓集团易控智驾慧拓智能踏歌智行百度Apollo盟识科技希迪智驾伯镭科技路凯智行科达自控按照不同产品类型,包括如下几个类别:大型卡车自动驾驶宽体自卸车自动驾驶普通公路自卸车自动驾驶其他按照不同应用,包括如下几个方面:煤矿金属矿非金属矿建材矿化学矿其他重点关注如下几个地区北美欧洲中国日本东南亚印度本文正文共9章,各章节主要内容如下:第1章:报告统计范围、所属行业、全球及中国总体规模第2章:国内外主要企业市场占有率及排名第3章:全球矿山自动驾驶主要地区市场规模及份额等第4章:按产品类型细分,全球矿山自动驾驶市场规模及份额等第5章:按应用细分,全球矿山自动驾驶市场规模及份额等第6章:全球主要企业基本情况介绍,包括公司简介、矿山自动驾驶产品、收入及最新动态等第7章:行业发展趋势、驱动因素、行业政策等第8章:产业链、上下游分析、生产模式、销售模式及销售渠道分析等第9章:报告结论报告目录1 统计范围及所属行业1.1 产品定义1.2 所属行业1.3 全球市场矿山自动驾驶市场总体规模1.4 中国市场矿山自动驾驶市场总体规模1.5 行业发展现状分析1.5.1 矿山自动驾驶行业发展总体概况1.5.2 矿山自动驾驶行业发展主要特点1.5.3 矿山自动驾驶行业发展影响因素1.5.3.1 矿山自动驾驶有利因素1.5.3.2 矿山自动驾驶不利因素1.5.4 进入行业壁垒2 国内外市场占有率及排名2.1 全球市场,近三年矿山自动驾驶主要企业占有率及排名(按收入)2.1.1 近三年矿山自动驾驶主要企业在国际市场占有率(按收入,2020-2024)2.1.2 2023年矿山自动驾驶主要企业在国际市场排名(按收入)2.1.3 近三年全球市场主要企业矿山自动驾驶销售收入(2020-2024)2.2 中国市场,近三年矿山自动驾驶主要企业占有率及排名(按收入)2.2.1 近三年矿山自动驾驶主要企业在中国市场占有率(按收入,2020-2024)2.2.2 2023年矿山自动驾驶主要企业在中国市场排名(按收入)2.2.3 近三年中国市场主要企业矿山自动驾驶销售收入(2020-2024)2.3 全球主要厂商矿山自动驾驶总部及产地分布2.4 全球主要厂商成立时间及矿山自动驾驶商业化日期2.5 全球主要厂商矿山自动驾驶产品类型及应用2.6 矿山自动驾驶行业集中度、竞争程度分析如果您有兴趣进一步了解报告及报价,致W:chenyu-zl,可为您提供中文或英文参考样本。

2020年自动驾驶行业分析报告

2020年自动驾驶行业分析报告2020年8月目录一、自动驾驶是一场“规模游戏” (5)1、车企L4/L5商用落地推迟,执行层是国内Tier1短板 (5)2、Waymo估值缩水,资本市场对自动驾驶技术的追逐趋于理性 (8)(1)第一阶段(2013-2016年):谷歌、百度等科技巨头涉足自动驾驶,吸引主机厂和Tier1入场 (8)(2)第二阶段(2017-2018年):Waymo催生初创企业涌现,主机厂和Tier1加码自动驾驶布局 (9)(3)第三阶段(2019-2020年):自动驾驶商业化进度不及预期,资本重新审视估值,产业战略结盟提速 (9)3、车企自动驾驶研发成本压力加剧,战略结盟大势所趋 (11)二、产业协同格局初显,新型商业模式涌现 (13)1、车企间结盟开发自动驾驶 (14)(1)丰田联盟:丰田主导,软银牵头,车企交叉持股 (14)(2)BBA联盟:技术整合难度超出预期 (17)(3)通用、本田联盟:Cruise技术领先、通用仍是主导 (18)(4)大众、福特联盟:全方位合作、但不因战略结盟互相持股 (20)2、车企和Tier1结盟 (21)(1)沃尔沃和Veoneer:零整间合作首例,因技术路径分歧而分家 (21)(2)现代和安波福:合资公司Motional落地,估值40亿美元 (24)3、车企和头部自动驾驶公司结盟 (25)(1)Waymo:和车企多为单向联盟,从封闭研发转向拥抱开源 (25)(2)Uber:谨慎挑选盟友,但合作更为深入 (26)三、自主品牌加速奔向智能驾驶,国内产业联盟尚未开启 (27)1、随着自主品牌加码纯电平台投放,车企间联盟可能性加大 (27)2、Robotaxi催化国内自动驾驶玩家发力,车企有望与技术领先的企业联盟 (28)3、以德赛西威为代表的零部件供应商有望成为车企技术联盟对象 (29)自动驾驶是一场规模游戏,产业进入“资本冷静期”。

1)技术层面,2020年L3级别车型进入集中量产阶段,L4/L5级自动驾驶由于商业天花板更高,再加上YQ冲击,主要企业L4/L5车型量产计划均有推迟;2)资金层面,Waymo、Cruise、Uber作为自动驾驶技术领头羊,2019年相关研发投入均超过20亿美元,全球前10大玩家在自动驾驶领域投入超过160亿美元,另一方面,全球车市已连续下滑两年,车企利润承压的同时研发支出高企,而自动驾驶商业化进度不及预期,产业已进入资本冷静期,我们测算2019年自动驾驶行业兼并收购金额同比下滑54%,今年Waymo首次寻求外部融资,估值仅300亿美元,较高点缩水70%。

智能交通市场分析报告

智能交通市场分析报告在当今社会,随着科技的迅猛发展和城市化进程的不断加速,智能交通作为解决交通拥堵、提高交通安全和效率的重要手段,正逐渐成为全球关注的焦点。

智能交通市场也因此呈现出蓬勃发展的态势,吸引了众多企业和投资者的目光。

一、智能交通市场的现状目前,智能交通市场已经取得了显著的成就。

在交通管理方面,智能交通系统能够实时监测路况,通过交通信号控制、智能诱导等手段优化交通流量,有效缓解了交通拥堵。

例如,一些大城市采用的智能交通信号控制系统,可以根据实时交通流量自动调整信号灯时长,提高道路通行能力。

在公共交通领域,智能公交系统得到了广泛应用。

通过车辆定位、智能调度等技术,提高了公交运营的效率和准点率,吸引了更多人选择公交出行。

同时,智能轨道交通系统也在不断发展,如地铁的自动驾驶技术,提高了运行的安全性和稳定性。

智能停车系统也是智能交通市场的一个重要组成部分。

通过车位感知、在线预订等功能,提高了停车场的利用率,减少了车主寻找车位的时间。

二、智能交通市场的驱动因素1、城市化进程的加速随着城市人口的不断增长,交通需求持续增加,传统的交通管理方式难以满足需求,这推动了智能交通市场的发展。

2、政策支持各国政府纷纷出台相关政策,鼓励和支持智能交通的发展。

例如,加大对智能交通基础设施建设的投资,制定相关标准和法规等。

3、技术进步传感器技术、通信技术、云计算、大数据等技术的不断发展,为智能交通提供了强大的技术支撑。

4、公众对交通安全和效率的需求人们对出行的安全性和便捷性要求越来越高,智能交通系统能够有效减少交通事故,提高出行效率,满足公众的需求。

三、智能交通市场的挑战1、技术标准不统一不同地区和企业采用的智能交通技术标准存在差异,导致系统之间的兼容性和互操作性较差,影响了智能交通的整体发展。

2、数据安全和隐私问题智能交通系统涉及大量的个人和车辆信息,数据安全和隐私保护成为重要问题。

一旦数据泄露,可能会给用户带来严重的损失。

2020年智能网联汽车行业分析报告

2020年智能网联汽车行业分析报告2020年5月目录一、智能网联汽车大势所趋 (8)1、ADAS相当长时间内仍是智能驾驶主力 (9)2、智能网联汽车产业链的发展是基础 (12)(1)感应端是智能驾驶的五官 (12)①超声波雷达成本低,主要运用在倒车辅助、自动泊车等低速工况 (13)②激光雷达成本高,国内企业迅速崛起,提升性价比,逐步缩小与国外同行差距 (16)③车载摄像头-汽车的眼睛,眼观六路 (17)④在分件中,已经有国内自主品牌开始突围,甚至占据了细分市场相当大的比重 (20)⑤多传感器信息数据融合处理是智能驾驶的趋势 (21)(2)决策端是智能驾驶的大脑 (22)(3)执行端是智能驾驶的手和脚 (29)①线控转向系统是智能汽车走向完全自动化的必由之路,是难点也是重点 (30)②线控制动系统是智能汽车的关键核心系统 (32)③ADB大灯与智能驾驶相辅相成,国内企业已经站上国际舞台 (35)(4)智能网联汽车的发展离不开高精度地图 (39)二、智能网联汽车发展的驱动因素 (44)1、各项政策法规及标准为智能驾驶保驾护航 (45)(1)国外在法规政策上早于国内制定和实施,美国较突出 (45)(2)国内新基建、5G和智能网联汽车政策的全面战略性引导和支持 (46)①新基建的发展,是国内发展智能网联汽车的最大优势之一 (48)②推动5G发展的政策,是国内发展智能网联汽车的最大优势之二 (49)2、上游产业的发展为智能驾驶创造了良好环境 (50)(1)5G商用的发展,是智能化发展的助推剂 (50)(2)其他非传统车企的参与及带动效应 (54)③ICT企业龙头华为,旨在打造智能网联汽车整体解决方案 (55)④百度等互联网企业,携软件、数据和地图等优势资源,是智能网联汽车发展新加持 (58)3、需求端提升了智能网联渗透率 (59)三、相关企业 (60)智能网联化大势所趋。

随着电动化发展及特斯拉的示范带动效应,智能网联化成为重塑汽车行业的关键因素之一,软件定义汽车时代到来。

2024年智能汽车市场需求分析

2024年智能汽车市场需求分析摘要本文对智能汽车市场的需求进行了分析,主要包括市场规模、用户需求以及发展趋势等方面。

通过对市场数据和用户调研的综合分析,得出了智能汽车市场有望继续保持快速增长的结论,并探讨了未来的发展方向和机遇。

##1 引言智能汽车是指集成了各种智能化技术的汽车,可以为用户提供更安全、便捷、舒适的出行体验。

在过去的几年里,智能汽车市场蓬勃发展,并且取得了显著的成绩。

本文旨在通过对智能汽车市场需求进行分析,为相关企业和投资者提供参考和指导。

##2 市场规模智能汽车市场是一个庞大而且快速增长的市场。

根据市场研究机构的统计数据,智能汽车市场在过去几年里取得了显著的增长,预计在未来几年将继续保持高速增长的态势。

这主要得益于智能技术的快速进步和用户对智能出行的不断增长的需求。

##3 用户需求智能汽车的出现满足了用户对便捷、安全、高效出行的需求。

通过对用户的调研和分析,我们可以得到以下几个主要的用户需求:3.1 安全性用户对智能汽车的安全性要求非常高。

智能汽车可以通过各种传感器和智能系统来实现自动驾驶、预警系统、主动安全技术等功能,大大提高了行车的安全性,减少了事故的发生。

3.2 节能环保随着全球环保意识的不断提高,用户对汽车的节能环保性能也提出了更高的要求。

智能汽车可以通过智能节能系统、能源管理系统等技术来降低能耗和排放,减少对环境的负面影响,符合用户的节能环保需求。

3.3 便捷舒适用户对智能汽车的便捷舒适性也非常重视。

智能汽车可以通过智能导航、智能驾驶辅助、智能娱乐系统等功能提供更便捷、舒适的出行体验,提高用户的出行质量。

##4 发展趋势智能汽车市场的发展趋势主要包括以下几个方面:4.1 自动驾驶技术自动驾驶技术是未来智能汽车市场的一个重要发展方向。

随着人工智能和传感技术的进步,自动驾驶技术在未来有望实现大规模商业化应用,给用户带来更安全、便捷的出行体验。

4.2 AI技术的应用人工智能技术在智能汽车市场的应用也会逐渐增加。

2024年汽车行业市场分析及展望报告

2024年汽车行业市场分析及展望2024年,汽车行业面临着许多新的挑战和机遇。

本文将对2024年汽车行业市场进行深入分析,并展望未来发展趋势。

首先,从国内市场来看,中国汽车市场正面临着增长放缓的态势。

尽管中国仍然是全球最大的汽车市场,但增长速度较去年有所下降。

这主要是由于疲软的经济增长和政府对汽车购买的限制措施所致。

另外,二手车市场的兴起也对新车市场造成了一定的冲击。

不过,尽管市场增长放缓,汽车行业仍然有许多机遇。

首先,中国政府对新能源汽车的政策支持力度不断加大,为新能源汽车产业的发展创造了良好的环境。

此外,随着中国中产阶级的崛起,消费者购买汽车的需求仍然强劲。

从全球市场来看,汽车行业也面临着一系列的挑战和机遇。

首先,全球汽车市场逐渐趋于饱和,增长速度放缓。

这主要是由于发达国家的汽车市场已经饱和,而新兴市场的增长速度也在减缓。

然而,全球智能汽车和自动驾驶技术的发展仍然是一个巨大的机遇。

许多汽车制造商正在积极研发智能汽车技术,以满足消费者对更加安全和智能的汽车的需求。

此外,全球汽车行业还面临着许多其他的挑战,如环保要求的提高、供应链管理的优化以及新兴市场的竞争等。

这些挑战对汽车行业的发展产生了一定的影响,同时也推动了行业的变革和创新。

展望未来,我们认为汽车行业将继续朝着电动化和智能化发展。

随着电动汽车技术的不断进步和成本的逐渐下降,电动汽车的市场份额将不断扩大。

同时,智能汽车技术的发展也将推动汽车行业的转型。

未来的汽车将具备更加智能化的功能,如自动驾驶、互联网功能等。

此外,供应链管理和数字化技术的应用也将成为未来汽车行业发展的重点。

通过优化供应链,汽车制造商可以提高效率和降低成本。

而数字化技术的应用可以帮助汽车企业更好地理解消费者需求,并提供个性化的产品和服务。

总结起来,2024年汽车行业市场面临着增长放缓的挑战,但同时也有许多新的机遇。

通过电动化和智能化的发展,汽车行业有望实现创新和转型。

然而,面对激烈的市场竞争和不断变化的消费者需求,汽车企业需要积极应对挑战,并寻求创新的发展策略。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

体系架构、复杂环境感知、智能决策控制、人机交互及人机共驾、车路交互、网络安全等

基础前瞻技术)、完善测试评价技术、并开展应用示范网点;

2、构建跨界融合的智能汽车产业生态体系,主要包括增强产业核心竞争力,推进车载高

精度传感器、车规级芯片、智能操作系统、车载智能终端、智能计算平台等产品研发;并

车发展的主要任务,并宣布了加强组织实施、完善扶持政策等保障举措。我们认为该战略

表明国家中央层面发展智能汽车的决心和方向,利好智能汽车产业链发展。

国内战略目标:2025实现有条件智能汽车规模化生产

《智能汽车创新发展战略》提出的战略目标为:到2025年,中国标准智能汽车的技术创

新、产业生态、基础设施、法规标准、产品监管和网络安全体系基本形成,实现有条件自

合资稍显落后。为了提升产品竞争力国内合资和自主车企都会加快提升辅助驾驶和智能驾

驶舱的配置,ADAS产业链和智能驾驶舱产业链有望快速发展。

随自动驾驶级别提升,驾驶辅助功能逐步增加,感知领域硬件需求和芯片算法单车价值量

增加明显。根据中汽协预计,2020年中国ADAS产品渗透率有望达到50%,市场规模878

2025年

-逐步开展新一代车用无线网络再部分城市、高速公路的应用。

-实现高精度时空基准服务网络的全覆盖。

-全面建成中国标准智能汽车体系。

2035年

-逐步实现智能汽车强国愿景。

资料来源:工信部,市场部所

国内主要任务:建立领先的技术、基础设施和法律法规体系

按照《智能汽车创新发展战略》,中国智能汽车发展目前的主要任务包括:

国L3级别自动驾驶规定驾驶者可以放开手、放开眼,但不能深度休息,而国内有条件自

动驾驶标准是在某些特定场景下,可以放开手、放开眼。

由于L3级别自动驾驶量产尚需法规出台,L4、L5级别的自动驾驶需要AI技术突破才有

可能商用化,短期推出L2+高级驾驶辅助系统的车型成为国内外车企的首选。从我们以上

的总结可以看出,自主车企已经把驾驶辅助和智能驾驶舱作为差异化的核心产品,而国内

息娱乐系统(主要是前座中控屏)、液晶仪表盘、后座中控屏、抬头显示(HUD)、流媒体

后视镜、语音控制等。智能座舱中各项功能集成整合为一个系统,在一套芯片和软件驱动

下实现全部功能。智能座舱成为国内自主品牌车型的差异化竞争优势。我们认为为了提升

车型的竞争力,智能驾驶舱从高端车型向中低端车型的渗透进程将会加快。据我们

时间表

愿景目标

-基本形成中国标准智能汽车的技术创新、产业生态、基础设施、法规标准、产品监管和网络

安全体系。

-实现有条件自动驾驶的智能汽车规模化生产。

-实现高度自动驾驶的智能汽车在特定环境下市场化应用。

-取得智能交通系统和智慧城市相关设施建设的积极进展。

-实现车用无线通信网络区域覆盖。

2020年智能座舱的单车价值量在9350元左右。国内智能驾驶舱2025年市场空间有望突

破1000亿元,2021-2025年复合增速15%。

受疫情影响,2020年Q1乘用车销量同比下滑超过40%,上游零部件的收入和利润也随

之下滑,但疫情后智能座舱和智能网联产品供应商业绩和估值都有望回升。我们推荐配置

智能座舱和智能网联产品供应商德赛西威、华域汽车、均胜电子,智能车灯核心标的星宇

L2级别100美元,L3级别400美元,L4级别550美元。随自动驾驶级别提升,芯片算

法供应商也有望迎来快速增长。在利好政策、技术进步和市场需求驱动下,我国车联网产

业进入“快车道”,前瞻技术研究院预计到2020年,车联网市场规模有望突破2000亿元,

同比+32%。

智能驾驶舱成为差异化重点,产业链有望迎来快速发展。智能驾驶舱主要构成包括车载信

2020年自动驾驶行业市场分析报告

2020年4月

自动驾驶提速,布局明日之星

2020年~2030年是自动驾驶发展的“黄金十年”,政策驱动下全球自动驾驶技术有望快速

发展。2020年2月,国家发展改革委员会等11部委联合印发了《智能汽车创新发展战略》,

提出了2025年实现有条件智能驾驶汽车的规模化生产(L3级别),2035年全面将建成中

亿元左右。自动驾驶产业链分为感知、决策、执行三个环节。从ADAS到自动驾驶,感知

领域硬件需求增加,达到L3级别后单车感知硬件需求趋于稳定。因此L2+级别车型渗透

率提升,L3级别车型逐步量产,首先受益的是超声波雷达、毫米波雷达、激光雷达、摄

像头等感知领域硬件。根据英飞凌2019年年报数据,ADAS系统汽车芯片的单车价值为:

动驾驶的智能汽车规模化生产,实现高度自动驾驶的智能汽车在特定环境下市场化应用。

智能交通系统和智慧城市相关设施建设取得积极进展,车用无线通信网络(LTE-V2X等)

实现区域覆盖,新一代车用无线通信网络(5G-V2X)在部分城市、高速公路逐步展开应

用,高精度时空基准服务网络实现全覆盖。2035-2050年,中国标准智能汽车体系全面建

年有望步入全自动驾驶社会。

中国出台自动驾驶分级标准,为后续法律法规出台和智能网联汽车发展提供支撑。3月9

日,工信部在官网公示《汽车驾驶自动化分级》推荐性国家标准报批稿,该标准规定了汽

车驾驶自动化系统的分级原则和技术要求,为智能网联汽车发展提供支撑。国际自动驾驶

分级标准大多采用SAE分级标准。L3级别(有条件自动驾驶)是自动驾驶的分水岭。美

国标准的智能汽车体系的愿景。美国和欧洲也推出了多项政策、法案支持自动驾驶发展。

美国车联网协会预计2020年配备半自动功能汽车渗透率有望更快提升,2025~2030年,

大多数汽车达到全自动化,更多消费者会使用共享出行。根据欧盟的自动驾驶规划,2020

年部分L3或者L4级别的自动驾驶汽车有望投放市场,2020年所有新车都实现联网,2030

股份,智能网联汽车检测稀缺标的中国汽研。

5

政策出台,标准确立,自动化驾驶发展有望加速

2020年2月28日,国家发改委会同11个国家部委联合发布了《智能汽车创新发展战略》。

该战略指明了2025年实现有条件智能汽车规模化生产,2035年中国标准智能汽车体系全

面建成的愿景,指出发展核心技术、完善基础设施建设、完善相关法律法规体系等智能汽