天齐锂业2020年一季度财务分析结论报告

天齐锂业2019年财务分析结论报告

天齐锂业2019年财务分析综合报告天齐锂业2019年财务分析综合报告一、实现利润分析2019年实现利润为负448,020.74万元,与2018年的363,371.72万元相比,2019年出现较大幅度亏损,亏损448,020.74万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业也出现了较大幅度的经营亏损,企业经营形势迅速恶化,应尽快调整经营战略。

二、成本费用分析2019年营业成本为210,264.15万元,与2018年的202,338.85万元相比有所增长,增长3.92%。

2019年销售费用为4,397.96万元,与2018年的4,369.58万元相比变化不大,变化幅度为0.65%。

2019年企业销售费用基本保持不变,但企业营业收入却出现了较大幅度的下降,企业经营业务的市场形势恶化,应当采取措施,调整销售战略或产品结构。

2019年管理费用为42,182.03万元,与2018年的36,934.51万元相比有较大增长,增长14.21%。

2019年管理费用占营业收入的比例为8.71%,与2018年的5.91%相比有所提高,提高2.8个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

2019年财务费用为202,843.16万元,与2018年的47,091.88万元相比成倍增长,增长3.31倍。

三、资产结构分析与2018年相比,2019年存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2018年相比,资产结构趋于恶化。

四、偿债能力分析从支付能力来看,天齐锂业2019年是有现金支付能力的。

企业净利润为负,负债经营是否可行,取决于能否扭亏为盈。

五、盈利能力分析内部资料,妥善保管第1 页共3 页。

天齐锂业2020年上半年财务状况报告

非流动资产

1,312,020.5 9

70.10 4,315,436.8 6

92.26 4,091,892.4 8

91.91

长期股权投资 在建工程 固定资产

69,819.45

347,013.22 138,230.06

3.73 3,037,087.5 7

18.54 688,284.25

7.39 164,991.2

29.90 362,223.99

15.10 176,761.87

2.44 72,619.74 1.99 53,816.39

100.00 4,452,237.4 8

7.74 360,345

3.78 187,415.91

1.55 91,487.07 1.15 33,113.67

100.00

8.09 4.21 2.05 0.74

-37.47

10,654.04

187,415.91

- 667.54 667.54

-100.00

30.36

30.36

-21.27 2,577.55 -538.09

-1.23 2,878.98 -2092.48

-79.84 8,530.77 -3830.91

-4.82

-0.52 25.98

6.03 -

-17.27 -42.09 -30.99

64.93 2,560,219.5

14.71 668,556.05

3.53 402,638.46

57.50 15.02

9.04

2、流动资产构成特点 企料,妥善保管

第 1 页 共 10 页

的支付能力和应变能力较强。不过,企业的货币性资产主要来自于短期借 款及应付票据,应当对偿债风险给予关注。

天齐锂业:2020年第一季度报告全文

天齐锂业股份有限公司2020年第一季度报告全文天齐锂业股份有限公司Tianqi Lithium Corporation2020年第一季度报告全文股票简称:天齐锂业股票代码:002466披露时间:2020年4月29日第一节重要提示公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

所有董事均已出席了审议本次季报的董事会会议。

公司负责人蒋卫平、主管会计工作负责人邹军及会计机构负责人(会计主管人员)司徒尤伟声明:保证季度报告中财务报表的真实、准确、完整。

第二节公司基本情况一、主要会计数据和财务指标公司是否需追溯调整或重述以前年度会计数据□是√否非经常性损益项目和金额√适用□不适用单位:元对公司根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义界定的非经常性损益项目,以及把《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》中列举的非经常性损益项目界定为经常性损益的项目,应说明原因□适用√不适用公司报告期不存在将根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》定义、列举的非经常性损益项目界定为经常性损益的项目的情形。

二、报告期末股东总数及前十名股东持股情况表1、普通股股东总数和表决权恢复的优先股股东数量及前10名股东持股情况表单位:股公司前10名普通股股东、前10名无限售条件普通股股东在报告期内是否进行约定购回交易□是√否公司前10名普通股股东、前10名无限售条件普通股股东在报告期内未进行约定购回交易。

2、公司优先股股东总数及前10名优先股股东持股情况表□适用√不适用第三节重要事项一、报告期主要财务数据、财务指标发生变动的情况及原因√适用□不适用单位:元二、重要事项进展情况及其影响和解决方案的分析说明√适用□不适用1、向全体股东配股公开发行证券公司第四届董事会第二十八次会议和2018年度股东大会审议通过了《关于公司符合配股条件的议案》等相关议案,公司拟向全体股东配股公开发行证券(以下简称“本次配股”)。

天奇股份2020年一季度财务分析结论报告

天奇股份2020年一季度财务分析综合报告天奇股份2020年一季度财务分析综合报告一、实现利润分析2020年一季度实现利润为负463.86万元,与2019年一季度的4,603.34万元相比,2020年一季度出现亏损,亏损463.86万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业出现经营亏损,企业经营形势恶化,应迅速调整经营战略。

二、成本费用分析2020年一季度营业成本为43,996.65万元,与2019年一季度的55,080.27万元相比有较大幅度下降,下降20.12%。

2020年一季度销售费用为1,623.85万元,与2019年一季度的1,708.95万元相比有所下降,下降4.98%。

2020年一季度在销售费用下降的同时营业收入却出现了更大幅度的下降,并引起营业利润的下降,企业市场销售形势迅速恶化,应当采取措施,调整销售战略或销售力量。

2020年一季度管理费用为4,812.6万元,与2019年一季度的5,255.97万元相比有较大幅度下降,下降8.44%。

2020年一季度管理费用占营业收入的比例为8.97%,与2019年一季度的7.61%相比有所提高,提高1.36个百分点。

这在营业收入大幅度下降情况下常常出现,但要采取措施遏止盈利水平的大幅度下降趋势。

2020年一季度财务费用为1,579.84万元,与2019年一季度的922.38万元相比有较大增长,增长71.28%。

三、资产结构分析2020年一季度企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2019年一季度相比,2020年一季度应收账款占营业收入的比例下降。

预付货款增长过快。

从流动资产与收入变化情况来看,流动资产增长的同时收入却在下降,资产的盈利能力明显下降,与2019年一季度相比,资产结构趋于恶化。

四、偿债能力分析内部资料,妥善保管第1 页共3 页。

企业股价上涨的现实例子

企业股价上涨的现实例子即将在港股上市的东风,促使天齐锂业(002466.SZ)A股的股价走向上涨通道。

截至7月5日收盘,天齐锂业股价创历史新高,报147.17元/股,市值达2174亿元。

这一股价从年初的100.66元已上涨31.6%。

该公司今年股价最低点出现在4月27日,为58.05元,5月起开始震荡上行,两个月涨幅达1.5倍。

7月4日北向资金动向显示,因立案调查事件,另一锂业巨头赣锋锂业(002460.SZ)遭大幅净卖出5.52亿元,天齐锂业却获加仓5.13亿元。

天齐锂业当前市值已逼近赣锋锂业。

截至今日收盘,赣锋锂业股价为109.85元,下跌0.44%,市值为2214.33亿元,仅高出天齐锂业40亿元。

渤海证券认为,通过港股上市融资,叠加锂盐高景气下带来的现金流,以及SQM带来的投资收益,天齐锂业的财务问题将得到改善。

6月30日,天齐锂业正式公布赴港上市招股说明书,拟集资金额113.2亿-134.6亿港元(约合96.6亿-115亿元人民币),预计7月13日正式登陆香港联交所。

赴港上市所得款项中,约88.65亿港元用于偿还SQM债务,约占此次募集资金的65%-78%。

2018年,天齐锂业持35亿美元巨额贷款,收购了智利盐湖巨头SQM公司的23.77%股权。

受贷款影响,2019年该公司资产负债率、财务费用率大幅增加至80.88%、41.9%。

2019年起,锂行业景气度下行,SQM锂产品营收、毛利率下降,天齐锂业当年营收、毛利率也均下降,计提减值损失加大,当年净亏损59.83亿元,下跌113.26%。

SQM是全球最大的卤水提锂生产商。

据伍德麦肯兹统计,SQM位于智利阿塔卡马地区的阿塔卡马盐湖项目,拥有全球最大的卤水储量,为4551万吨碳酸锂当量,具有锂矿品位高、储量大及低成本综合处理能力。

在债务与行业景气双重压力下,天齐锂业曾采用多种方式谋求生机。

包括抵押部分SQM股票换取三年期借款;以子公司股权及资产为并购贷款增加相应担保,将银团贷款展期;配股募集资金,提前偿还部分C类贷款本金;与银团签署展期函等。

天齐锂业分析报告

天齐锂业分析报告天齐锂业是我国最大的锂盐生产企业之一,主要从事锂盐产品的研发、生产和销售。

公司秉承“砥砺奋进,追求卓越”的经营理念,不断加大技术创新投入,提高产品质量和市场竞争力。

以下是对天齐锂业的分析报告。

一、产业发展态势近年来,随着新能源车市场的快速崛起,锂盐需求迅速增长,天齐锂业受益于市场需求的大幅增加。

同时,全球对于环境友好型能源的需求也在不断增加,锂电池等高端锂盐产品的市场潜力巨大。

天齐锂业在这个大环境下拥有良好的发展机遇。

二、技术实力和创新能力天齐锂业拥有一支专业的研发团队,不断加大科技创新投入,提升技术水平。

公司与多所知名高校和科研院所建立了紧密的合作关系,通过技术合作和人才引进不断优化产品结构和工艺流程,提高产品质量和技术含量。

三、产品市场竞争力天齐锂业产品质量优良,市场竞争力强。

公司锂盐产品广泛应用于锂电池、涂料、瓷砖釉料等领域,市场份额稳步增长。

尤其是随着新能源汽车产销的快速增长,锂电池市场需求持续高涨,给予天齐锂业巨大的发展机会。

四、产业链整合和市场拓展天齐锂业不仅在锂盐矿业方面拥有自己的产业链,而且还积极进行国内外市场的拓展。

公司先后在海外建立了多个生产基地和销售网络,实现了海外市场的迅速拓展,不断提高全球市场份额。

五、政策环境和可持续发展随着我国新能源政策的出台和对环保产业的支持力度的加大,天齐锂业在政策环境方面得到了有力的支持。

同时,公司也积极参与社会责任,致力于环境保护和可持续发展,推动绿色经济的发展。

六、风险与挑战尽管天齐锂业在市场上保持着较高的竞争力,但行业竞争仍然激烈,国内外锂盐生产企业众多。

另外,锂矿资源的垄断和价格波动也是影响公司盈利能力的因素之一、此外,环境保护压力和能源消耗问题也需要公司积极应对。

总结:天齐锂业作为国内锂盐生产行业的领军企业,积极应对市场挑战,通过不断加大技术创新投入,拓展市场和完善产业链,稳步发展壮大。

然而,公司仍需密切关注市场环境变化和行业竞争,提高核心竞争力和创新能力,为可持续发展奠定坚实基础。

天齐锂业2020年财务状况报告

天齐锂业2020年财务状况报告一、资产构成1、资产构成基本情况天齐锂业2020年资产总额为4,203,556.44万元,其中流动资产为285,438.04万元,主要以货币资金、存货、应收票据为主,分别占流动资产的34.83%、29.82%和15.54%。

非流动资产为3,918,118.41万元,主要以长期股权投资、在建工程、固定资产为主,分别占非流动资产的59.89%、17.38%和10.73%。

资产构成表(万元)2、流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的50.37%,表明企业的支付能力和应变能力较强。

不过,企业的货币性资产主要来自于短期借款及应付票据,应当对偿债风险给予关注。

企业营业环节占用的资金数额较大,约占企业流动资产的30.2%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

流动资产构成表(万元)项目名称2018年2019年2020年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产386,813.58 100.00644,303.21100.00285,438.04100.00货币资金194,331.74 50.24443,900.7168.90 99,414.7 34.83存货56,065.44 14.49 91,704.52 14.23 85,104.29 29.82 应收票据59,214.04 15.31 0 - 44,358.26 15.54 应收账款57,841.77 14.95 35,170.71 5.46 23,274.41 8.15 其他流动资产11,271.04 2.91 7,685.72 1.19 15,924.41 5.58 其他应收款4,424.41 1.14 3,123.54 0.48 2,482.45 0.87 预付款项2,038.22 0.53 1,371.83 0.21 1,089.74 0.38 应收股利0 - 12,069.34 1.87 737.31 0.263、资产的增减变化2020年总资产为4,203,556.44万元,与2019年的4,659,685.48万元相比有所下降,下降9.79%。

002466天齐锂业2022年财务指标报告

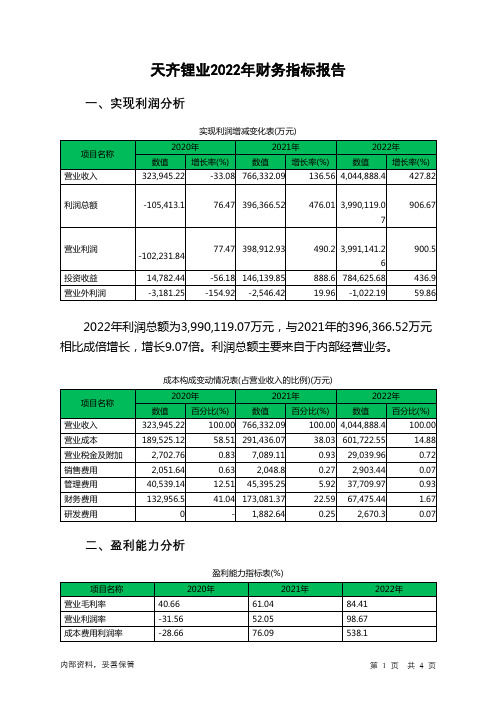

天齐锂业2022年财务指标报告一、实现利润分析实现利润增减变化表(万元)2022年利润总额为3,990,119.07万元,与2021年的396,366.52万元相比成倍增长,增长9.07倍。

利润总额主要来自于内部经营业务。

成本构成变动情况表(占营业收入的比例)(万元)二、盈利能力分析盈利能力指标表(%)总资产报酬率0.62 12.6 71.27净资产收益率-13.8 20.25 87.36天齐锂业2022年的营业利润率为98.67%,总资产报酬率为71.27%,净资产收益率为87.36%,成本费用利润率为538.10%。

企业实际投入到企业自身经营业务的资产为4,159,194.38万元,经营资产的收益率为95.96%,而对外投资的收益率为30.67%。

2022年营业利润为3,991,141.26万元,与2021年的398,912.93万元相比成倍增长,增长9.01倍。

以下项目的变动使营业利润增加:投资收益增加638,485.83万元,其他收益增加2,467.17万元,资产处置收益增加24.69万元,财务费用减少105,605.93万元,管理费用减少7,685.29万元,资产减值损失减少188.1万元,共计增加754,457.01万元;以下项目的变动使营业利润减少:公允价值变动收益减少97,786.46万元,信用减值损失减少8,742.69万元,营业成本增加310,286.48万元,营业税金及附加增加21,950.85万元,销售费用增加854.64万元,研发费用增加787.66万元,共计减少440,408.78万元。

各项科目变化引起营业利润增加3,592,228.33万元。

三、偿债能力分析偿债能力指标表2022年流动比率为3.44,与2021年的0.47相比有较大增长,增长了2.97。

2022年流动比率比2021年提高的主要原因是:2022年流动资产为2,598,977.88万元,与2021年的647,043.8万元相比成倍增长,增长3.02倍。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

天齐锂业2020年一季度财务分析综合报告天齐锂业2020年一季度财务分析综合报告

一、实现利润分析

2020年一季度实现利润为负36,677.49万元,与2019年一季度的39,140.99万元相比,2020年一季度出现亏损,亏损36,677.49万元。

企业亏损的主要原因是内部经营业务,应当加强经营业务的管理。

营业收入大幅度下降,企业也出现了较大幅度的经营亏损,企业经营形势迅速恶化,应尽快调整经营战略。

二、成本费用分析

2020年一季度营业成本为45,354.33万元,与2019年一季度的

52,056.32万元相比有较大幅度下降,下降12.87%。

2020年一季度销售费用为844.66万元,与2019年一季度的990.66万元相比有较大幅度下降,下降14.74%。

2020年一季度在销售费用大幅度下降的同时营业收入也出现了较大幅度的下降,企业市场销售形势迅速恶化,并引起盈利能力的下降,应当采取措施,调整销售力量和战略。

2020年一季度管理费用为9,190.34万元,与2019年一季度的6,431.78万元相比有较大增长,增长42.89%。

2020年一季度管理费用占营业收入的比例为9.49%,与2019年一季度的4.81%相比有较大幅度的提高,提高4.68个百分点。

在营业收入大幅度下降的情况下,管理费用没有得到有效控制,致使经营业务的盈利水平大幅度下降。

要严密关注管理费用支出的合理性,努力提高其使用效率。

2020年一季度财务费用为100,728.6万元,与2019年一季度的50,965.26万元相比有较大增长,增长97.64%。

三、资产结构分析

2020年一季度企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

与2019年一季度相比,2020年一季度存货占营业收入的比例出现不合理增长。

从流动资产与收入变化情况来看,流动资产下降慢于营业收入下降,资产的盈利能力下降,与2019年一季度相比,资产结构趋于恶化。

内部资料,妥善保管第1 页共3 页。