数学建模方法回归分析共52页文档

数学建模之回归分析

实际帐目数——x2 同类商品竞争数——x3 地区销售潜力——x4

第二十九页,共56页。

X= x1

11

5.5

2

2.5

31

8.0

41

3.0

51

3.0

6

2.9

7.

8.0

8.

9.0

9 10

.

4.0 6.5

11 1

5.5

12 13

1

5.0 6.0

14 1

5.0

15 16

1

3.5 8.0

17 1

问题分析:

钢材消费量--------试验指标(因变量)Y; 国民收入-----------自变量 x;

建立数据拟合函数 y = E(Y | x)= f(x); 作拟合曲线图形分析。

第四页,共56页。

y=a+bx

钢材消费量y与国民收入x的散点图

第五页,共56页。

回归分析是研究变量间相关关系的一种统计分析。

输入:[Y,delta]=polyconf(p,x,S);Y

结果: Y= 22.5243

28.3186 27.0450 22.5243 26.0582 27.0450 24.1689

26.0582 24.1689 27.9896 19.6904

27.9896 19.6904 28.3186

拟合效果图:

假设:

1、因变量Y是随机变量,并且它服从正态分布; 2、f(x1,x2,x3,x4)是线性函数(非线性);

模型: Y 0 1 x1 2 x2 3 x3 4 x4 ~ N (0, 2 )

第三十一页,共56页。

知识介绍

2、多元线性回归模型

回归分析方法-数学建模

1、插 值 法

在生产和实验中,常常需要根据一张表格表示的函 数推算该表中没有的函数值.解决此类问题的简单途径之 一利用插值法。

插值在数学发展史上是一个老问题,它是和Gauss, Lagrange, Newton等在著名数学家连在一起的。它最初 来源于天体计算——由若干观测值计算人一时刻星球的 位置。现在,插值法在工程技术和数据处理有许多直接 应用,而且也是数值积分、数值微分的基础。

1.2.2 分段线性插值

分段线性插值: matalb调用格式:

分段线性插值的构造:

yi=interp1(x,y,xi,’linear’)

设f(x)是定义在[a,b]上的函数,在[a,b]上节点 a= x0<为 y0 , y1 ,y2 ,…yn-1 ,yn 。

1.1 插值概念与基础理论

1.1.1 插值问题的提法 对于给定的函数表

x

x0 x1

Y=f(x) y0 y1

……. xn …….. yn

(1)

(其中 y f (x)在[a,b]上连续, x0, x1,…,xn 是 [a,b]上的 n+1个互异的点),在某函数类{(x) }中求一个函数(x) ,使

成一个n+1维线性空间。其基有各种不同的取法。因此 尽管满足条件(4)的n次插值多项式是唯一的,然而它 的表达式可以有多种不同的形式。如果取满足条件:

0, i k

l k( xi) 1, i k

(9)

的一组n次多项式l0 x,l1 x,l2 x,,ln x 作为上述

折线段带代替曲线,故分段线性插值又称为折线插值.

实际上是连接点(xk , yk ) , i 0,1, , n的一条折线

分段线性插值曲线图:

数学建模多元回归分析

2. 线性化方法

▪ 两端取对数得:lny = ln + b x ▪ 令:y' = lny,则有y' = ln + b x

3. 图像

b0

b0

几种常见的非线性模型

幂函数

1. 基本形式: y x b

2. 线性化方法

▪ 两端取对数得:lg y = lg + b lg x ▪ 令:y' = lgy,x'= lg x,则y' = lg + b x'

1. 用线性模型:y =b0b1x+ ,有

2.

y = 2.671+0.0018x

2. 用指数模型:y = b x ,有

3.

y =4.05(1.0002)x

3. 比较

4. 直线的残差平方和=5.3371<指数模型的残 差平方和=6.11。直线模型略好于指数模型

本章小结

1. 相关系数与相关分析 2. 一元线性回归模型、回归方程与估计的回

4. R2 1,说明回归方程拟合的越好; R20,说明

回归方程拟合的越差

5. 等于多重相关系数的平方,即R2=(R)2

修正的多重样本决定系数

(修正的多重判定系数 R2 )

1. 由于增加自变量将影响到因变量中被估计的 回归方程所解释的变异性的数量,为避免高 估这一影响,需要用自变量的数目去修正R2 的值

数学建模多元回归 分析

多元线性回归模型

(概念要点)

1. 一个因变量与两个及两个以上自变量之间的回归

2. 描述因变量 y 如何依赖于自变量 x1 , x2 ,…, xp 和误差项 的方程称为多元线性回归模型

3. 涉及 p 个自变量的多元线性回归模型可表示为

数学建模案例分析回归分析实用教案

2021/11/8

14

第第1十4四页页,/共共525页2。页

通常(tōngcháng)选择的六类曲线如下:

2021/11/8

返回(fǎnhuí)

解例 2.由散点图我们选配到指数曲线 y=a eb / x 根据线性化方法,算得 bˆ = 1.1107 , Aˆ = 2.4587

2021/11/8

17

第第1十7七页页,/共共525页2。页

2021/11/8

返回 (fǎnhuí)

18

第1第8十八页页,/共共525页。2页

三、多元线性回归(huíguī)中的检验与 预测

(Ⅰ)F 检验法

(Ⅱ)r 检验法

2021/11/8

第1第9十九页页,/共共525页。2页

(残差平方和)

19

性

逐 步 回 归

回分

归析

中

的

检

1

第第1一页页,/共共525页2。页

一、数学模型

例1 测16名成年女子的身高与腿长所得(suǒ dé)数据如下:

以身高x为横坐标,以腿长y为纵坐标将这些(zhèxiē)数据点(xi,yi)在平面直角坐标系上标出.

解答(jiědá)

散点图

2021/11/8

2

第第2二页页,/共共525页2。页

(1)确定多项式系数的命令:[p,S]=polyfit(x,y,m)

其中 x=(x1,x2,…,xn),y=(y1,y2,…,yn); p=(a1,a2,…,am+1)是多项式 y=a1xm+a2xm-1+…+amx+am+1 的系数;S 是一个矩阵,用来估计预测误差.

数学建模之回归分析法

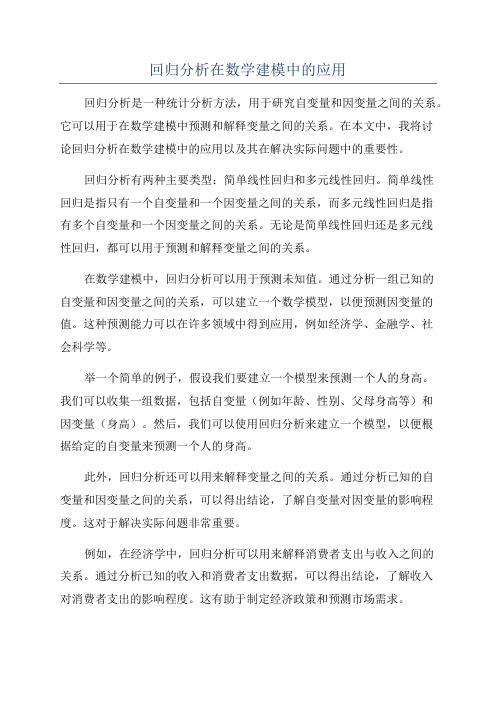

什么就是回归分析回归分析(regression analysis)就是确定两种或两种以上变数间相互依赖的定量关系的一种统计分析方法。

运用十分广泛,回归分析按照涉及的自变量的多少,可分为一元回归分析与多元回归分析;按照自变量与因变量之间的关系类型,可分为线性回归分析与非线性回归分析。

如果在回归分析中,只包括一个自变量与一个因变量,且二者的关系可用一条直线近似表示,这种回归分析称为一元线性回归分析。

如果回归分析中包括两个或两个以上的自变量,且因变量与自变量之间就是线性关系,则称为多元线性回归分析。

回归分析之一多元线性回归模型案例解析多元线性回归,主要就是研究一个因变量与多个自变量之间的相关关系,跟一元回归原理差不多,区别在于影响因素(自变量)更多些而已,例如:一元线性回归方程为:毫无疑问,多元线性回归方程应该为:上图中的x1, x2, xp分别代表“自变量”Xp截止,代表有P个自变量,如果有“N组样本,那么这个多元线性回归,将会组成一个矩阵,如下图所示:那么,多元线性回归方程矩阵形式为:其中:代表随机误差, 其中随机误差分为:可解释的误差与不可解释的误差,随机误差必须满足以下四个条件,多元线性方程才有意义(一元线性方程也一样)1:服成正太分布,即指:随机误差必须就是服成正太分别的随机变量。

2:无偏性假设,即指:期望值为03:同共方差性假设,即指,所有的随机误差变量方差都相等4:独立性假设,即指:所有的随机误差变量都相互独立,可以用协方差解释。

今天跟大家一起讨论一下,SPSS---多元线性回归的具体操作过程,下面以教程教程数据为例,分析汽车特征与汽车销售量之间的关系。

通过分析汽车特征跟汽车销售量的关系,建立拟合多元线性回归模型。

数据如下图所示:(数据可以先用excel建立再通过spss打开)点击“分析”——回归——线性——进入如下图所示的界面:将“销售量”作为“因变量”拖入因变量框内, 将“车长,车宽,耗油率,车净重等10个自变量拖入自变量框内,如上图所示,在“方法”旁边,选择“逐步”,当然,您也可以选择其它的方式,如果您选择“进入”默认的方式,在分析结果中,将会得到如下图所示的结果:(所有的自变量,都会强行进入)如果您选择“逐步”这个方法,将会得到如下图所示的结果:(将会根据预先设定的“F统计量的概率值进行筛选,最先进入回归方程的“自变量”应该就是跟“因变量”关系最为密切,贡献最大的,如下图可以瞧出,车的价格与车轴跟因变量关系最为密切,符合判断条件的概率值必须小于0、05,当概率值大于等于0、1时将会被剔除)“选择变量(E)" 框内,我并没有输入数据,如果您需要对某个“自变量”进行条件筛选,可以将那个自变量,移入“选择变量框”内,有一个前提就就是:该变量从未在另一个目标列表中出现!,再点击“规则”设定相应的“筛选条件”即可,如下图所示:点击“统计量”弹出如下所示的框,如下所示:在“回归系数”下面勾选“估计,在右侧勾选”模型拟合度“与”共线性诊断“两个选项,再勾选“个案诊断”再点击“离群值”一般默认值为“3”,(设定异常值的依据,只有当残差超过3倍标准差的观测才会被当做异常值) 点击继续。

数学模型_回归分析

基本数学模型-回归分析

回归分析在数学建模中的应用

回归分析在数学建模中的应用回归分析是一种统计分析方法,用于研究自变量和因变量之间的关系。

它可以用于在数学建模中预测和解释变量之间的关系。

在本文中,我将讨论回归分析在数学建模中的应用以及其在解决实际问题中的重要性。

回归分析有两种主要类型:简单线性回归和多元线性回归。

简单线性回归是指只有一个自变量和一个因变量之间的关系,而多元线性回归是指有多个自变量和一个因变量之间的关系。

无论是简单线性回归还是多元线性回归,都可以用于预测和解释变量之间的关系。

在数学建模中,回归分析可以用于预测未知值。

通过分析一组已知的自变量和因变量之间的关系,可以建立一个数学模型,以便预测因变量的值。

这种预测能力可以在许多领域中得到应用,例如经济学、金融学、社会科学等。

举一个简单的例子,假设我们要建立一个模型来预测一个人的身高。

我们可以收集一组数据,包括自变量(例如年龄、性别、父母身高等)和因变量(身高)。

然后,我们可以使用回归分析来建立一个模型,以便根据给定的自变量来预测一个人的身高。

此外,回归分析还可以用来解释变量之间的关系。

通过分析已知的自变量和因变量之间的关系,可以得出结论,了解自变量对因变量的影响程度。

这对于解决实际问题非常重要。

例如,在经济学中,回归分析可以用来解释消费者支出与收入之间的关系。

通过分析已知的收入和消费者支出数据,可以得出结论,了解收入对消费者支出的影响程度。

这有助于制定经济政策和预测市场需求。

回归分析还可以用来评估自变量之间的相互作用。

在多元线性回归中,我们可以引入交互项,以考虑自变量之间的相互影响。

通过分析已知的自变量和因变量之间的关系,可以确定自变量之间的相互作用,并加以解释。

总的来说,回归分析在数学建模中有广泛的应用。

它可以用于预测和解释变量之间的关系,评估自变量之间的相互作用,解释因变量的变化程度,并评估模型的拟合程度。

回归分析在解决实际问题中起着重要的作用,帮助我们从数据中提取有价值的信息,并进行合理的预测和解释。

数学建模回归分析matlab版

案例一:股票价格预测

总结词

基于历史销售数据,建立回归模型预测未来销售量。

详细描述

收集公司或产品的历史销售数据,包括销售额、销售量、客户数量等,利用Matlab进行多元线性回归分析,建立销售量与时间、促销活动、市场环境等因素之间的回归模型,并利用模型预测未来销售量。

案例二:销售预测

基于历史人口数据,建立回归模型预测未来人口增长趋势。

非线性模型的评估和检验

非线性回归模型是指因变量和自变量之间的关系不是线性的,需要通过非线性函数来拟合数据。

非线性回归模型

Matlab提供了非线性最小二乘法算法,可以用于估计非线性回归模型的参数。

非线性最小二乘法

03

CHAPTER

线性回归分析

一元线性回归分析是用来研究一个因变量和一个自变量之间的线性关系的统计方法。

回归分析在许多领域都有广泛的应用,如经济学、生物学、医学、工程学等。

它可以帮助我们理解变量之间的关系,预测未来的趋势,优化决策,以及评估模型的性能和可靠性。

回归分析的重要性

模型评估指标

用于评估模型性能的统计量,如均方误差(MSE)、均方根误差(RMSE)等。

误差项

实际观测值与模型预测值之间的差异,通常用 ε 表示。

总结词

对数回归模型的一般形式为 (y = a + blnx) 或 (y = a + bln(x)),其中 (y) 是因变量,(x) 是自变量,(a) 和 (b) 是待估计的参数。在Matlab中,可以使用 `log` 函数进行对数转换,并使用 `fitlm` 或 `fitnlm` 函数进行线性化处理,然后进行线性回归分析。

详细描述

多项式回归模型是一种非线性回归模型,适用于因变量和自变量之间存在多项式关系的情况。

回归分析(数学建模)

16 17 18 19 20 21

166.88 164.07 164.27 164.57 163.89 166.35

141.4 143.03 142.29 141.44 143.61 139.29

-144.34 -140.97 -142.15 -143.3 -140.25 -144.2

正规方程组

一元线性回归

整理得

n n n 0 xi 1 yi i 1 i 1 n n 2 xi 0 xi 1 i 1 i 1

( 2)

x

i 1

n

i

yi

一元线性回归

ˆ ˆ 0 y x 1 n x i y i n xy ˆ 1 i 1 n 2 2 xi n x i 1

(x

i 1 n

n

i

x )( y i y )

2

( 3)

( xi x )

i 1

1一元线性回归一元线性回归模型为其中x是自变量y是因变量为未知的待定常数称为回归系数是随机误差且假设其中相互独立且使其随机误差的平方和达到最小即一元线性回归正规方程组一元线性回归整理得一元线性回归其中参数的最小二乘估计一元线性回归xxxx的无偏估计量

线性回归分析

华北电力大学数理系 雍雪林

一、引言

2004年全国数模竞赛的B题 “电力市场的 输电阻塞管理” 第一个问题: 某电网有8台发电机组,6条主要线路,表 1和表2中的方案0给出了各机组的当前出力和 各线路上对应的有功潮流值,方案1~32给出了 围绕方案0的一些实验数据,试用这些数据确 定各线路上有功潮流关于各发电机组出力的近 似表达式。

数学建模 回归分析模型

非线性回归模型的实际应用

预测人口增长

非线性回归模型可以用来描述人口增长的动态变 化,预测未来人口数量。

医学研究

在医学研究中,非线性回归模型可以用来分析药 物对病人体内生理指标的影响。

经济预测

在经济领域,非线性回归模型可以用来预测经济 增长、通货膨胀等经济指标。

多元回归模型的实际应用

01

社会学研究

模型检验

对模型进行检验,包括残差分析、拟 合优度检验等,以确保模型的有效性 和可靠性。

非线性回归模型的参数估计

最小二乘法

梯度下降法

通过最小化预测值与实际值之间的平方误 差,求解出模型中的未知参数。

通过迭代计算,不断调整参数值,以最小 化预测值与实际值之间的误差。

牛顿法

拟牛顿法

基于泰勒级数展开,通过迭代计算,求解 出模型中的未知参数。

线性回归模型的评估与检验

残差分析

分析残差分布情况,检查是否 存在异常值、离群点等。

拟合优度检验

通过计算判定系数、调整判定 系数等指标,评估模型的拟合 优度。

显著性检验

对模型参数进行显著性检验, 判断每个自变量对因变量的影 响是否显著。

预测能力评估

利用模型进行预测,比较预测 值与实际值的差异,评估模型

基于牛顿法的改进,通过迭代计算,求解 出模型中的未知参数,同时避免计算高阶 导数。

非线性回归模型的评估与检验

残差分析

对模型的残差进行统计分析,包括残差 的分布、自相关性、异方差性等,以评

估模型的可靠性。

预测能力评估

使用模型进行预测,比较预测值与实 际值的误差,评估模型的预测能力。

拟合优度检验

通过比较实际值与预测值的相关系数 、决定系数等指标,评估模型的拟合 优度。

数学建模相关分析与回归分析共90页文档

31、园日涉以成趣,门虽设而常关。 32、鼓腹无所思。朝起暮归眠。 33、倾壶绝பைடு நூலகம்沥,窥灶不见烟。

34、春秋满四泽,夏云多奇峰,秋月 扬明辉 ,冬岭 秀孤松 。 35、丈夫志四海,我愿不知老。

56、书不仅是生活,而且是现在、过 去和未 来文化 生活的 源泉。 ——库 法耶夫 57、生命不可能有两次,但许多人连一 次也不 善于度 过。— —吕凯 特 58、问渠哪得清如许,为有源头活水来 。—— 朱熹 59、我的努力求学没有得到别的好处, 只不过 是愈来 愈发觉 自己的 无知。 ——笛 卡儿

拉

60、生活的道路一旦选定,就要勇敢地 走到底 ,决不 回头。 ——左

数学建模算法回归分析

-141-第十二章 回归分析前面我们讲过曲线拟合问题。

曲线拟合问题的特点是,根据得到的若干有关变量的一组数据,寻找因变量与(一个或几个)自变量之间的一个函数,使这个函数对那组数据拟合得最好。

通常,函数的形式可以由经验、先验知识或对数据的直观观察决定,要作的工作是由数据用最小二乘法计算函数中的待定系数。

从计算的角度看,问题似乎已经完全解决了,还有进一步研究的必要吗?从数理统计的观点看,这里涉及的都是随机变量,我们根据一个样本计算出的那些系数,只是它们的一个(点)估计,应该对它们作区间估计或假设检验,如果置信区间太大,甚至包含了零点,那么系数的估计值是没有多大意义的。

另外也可以用方差分析方法对模型的误差进行分析,对拟合的优劣给出评价。

简单地说,回归分析就是对拟合问题作的统计分析。

具体地说,回归分析在一组数据的基础上研究这样几个问题:(i )建立因变量y 与自变量m x x x ,,,21 之间的回归模型(经验公式); (ii )对回归模型的可信度进行检验;(iii )判断每个自变量),,2,1(m i x i =对y 的影响是否显著;(iv )诊断回归模型是否适合这组数据;(v )利用回归模型对y 进行预报或控制。

§1 多元线性回归回归分析中最简单的形式是x y 10ββ+=,y x ,均为标量,10,ββ为回归系数,称一元线性回归。

它的一个自然推广是x 为多元变量,形如m m x x y βββ+++= 110 (1)2≥m ,或者更一般地)()(110x f x f y m m βββ+++= (2)其中),,(1m x x x =,),,1(m j f j =是已知函数。

这里y 对回归系数),,,(10m ββββ =是线性的,称为多元线性回归。

不难看出,对自变量x 作变量代换,就可将(2)化为(1)的形式,所以下面以(1)为多元线性回归的标准型。

1.1 模型在回归分析中自变量),,,(21m x x x x =是影响因变量y 的主要因素,是人们能控制或能观察的,而y 还受到随机因素的干扰,可以合理地假设这种干扰服从零均值的正态分布,于是模型记作⎩⎨⎧++++=),0(~2110σεεβββN x x y m m (3) 其中σ未知。

数学建模-回归分析-多元回归分析

1、 多元线性回归在回归分析中,如果有两个或两个以上的自变量,就称为多元回归。

事实上,一种现象常常是与多个因素相联系的,由多个自变量的最优组合共同来预测或估计因变量,比只用一个自变量进行预测或估计更有效,更符合实际。

在实际经济问题中,一个变量往往受到多个变量的影响。

例如,家庭消费支出,除了受家庭可支配收入的影响外,还受诸如家庭所有的财富、物价水平、金融机构存款利息等多种因素的影响,表现在线性回归模型中的解释变量有多个。

这样的模型被称为多元线性回归模型。

(multivariable linear regression model )多元线性回归模型的一般形式为:其中k 为解释变量的数目,j β(j=1,2,…,k)称为回归系数(regression coefficient)。

上式也被称为总体回归函数的随机表达式。

它的非随机表达式为:j β也被称为偏回归系数(partial regression coefficient)。

2、 多元线性回归计算模型多元性回归模型的参数估计,同一元线性回归方程一样,也是在要求误差平方和(Σe)为最小的前提下,用最小二乘法或最大似然估计法求解参数。

设(11x ,12x ,…,1px ,1y ),…,(1n x ,2n x ,…,npx ,ny )是一个样本,用最大似然估计法估计参数:达到最小。

把(4)式化简可得:引入矩阵:方程组(5)可以化简得:可得最大似然估计值:3、Matlab 多元线性回归的实现多元线性回归在Matlab 中主要实现方法如下:(1)b=regress(Y, X ) 确定回归系数的点估计值其中(2)[b,bint,r,rint,stats]=regress(Y,X,alpha)求回归系数的点估计和区间估计、并检验回归模型①bint 表示回归系数的区间估计.②r 表示残差③rint 表示置信区间④stats 表示用于检验回归模型的统计量,有三个数值:相关系数r2、F 值、与F 对应的概率p说明:相关系数r2越接近1,说明回归方程越显著;F>F1-alpha(p,n-p-1) 时拒绝H0,F越大,说明回归方程越显著;与F 对应的概率p<α 时拒绝H0,回归模型成立。

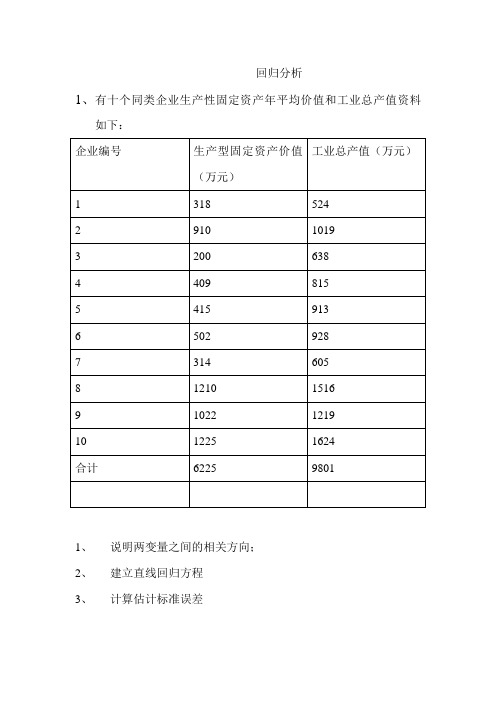

数学建模实验回归分析 - 副本

回归分析1、有十个同类企业生产性固定资产年平均价值和工业总产值资料如下:1、说明两变量之间的相关方向;2、建立直线回归方程3、计算估计标准误差4、估计生产型固定资产(自变量)为1100万元是总产值(因变量)的可能值:解:1、自变量:生产型固定资产价值因变量:工业总产值2、(1)散点图x=[318 910 200 409 415 502 314 1210 1022 1225];>> y=[524 1019 638 815 913 928 605 1516 1219 1624];>> plot(x,y,'or')>> xlabel('生产型固定资产价值')>> ylabel('工业总产值')>>(2)方程x=[318 910 200 409 415 502 314 1210 1022 1225]; y=[524 1019 638 815 913 928 605 1516 1219 1624]; >> X=[ones(size(x))',x'];>> [b,bint,r,rint,stats]=regress(y',X);>> b,bint,statsb =395.56700.8958bint =210.4845 580.64950.6500 1.1417stats =1.0e+004 *0.0001 0.0071 0.0000 1.6035y=395.5670+0.8958 x有上面的结果看到R^2=1,F=71,显著性水平为0。

3、使用SPSS可以观察到:标准估计误差是186.78690万元4、又第二问中可以看到,bint的就是方程系数的置信区间,也就是可能取值。

所以:y1=210.4845+0.6500*x;y2=580.6495+1.1417*x;y=395.5670+0.8958*x;所以:x=1100y1=210.4845+0.6500*xy2=580.6495+1.1417*xy=395.5670+0.8958*xx =1100y1 =925.4845y2 =1.8365e+003y =1.3809e+003也就是说当X=1100万元时,Y的可能取值在925.4845到13809.9之间。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

yˆ (x) y, yˆ (x) y 要求 y y 2 (x) .若 yˆ (x) y, yˆ (x) y 分别有解 x 和 x,即 yˆ (x) y, yˆ (x) y .

则 x, x 就是所求的 x 的控制区间.

四、可线性化的一元非线性回归 (曲线回归)

回归分析

一元线性回归

多元线性回归

* *

* *

数 学 模 型 及 定 义

模 型 参 数 估 计

检 验 、 预 测 与 控 制

性可 回线 归性 (化 曲的 线一 回元 归非 )线

数 学 模 型 及 定 义

模 型 参 数 估 计

检 验多 与元 预线 测性

回 归

逐 步 回 归 分 析

中

的

一、数学模型

例1 测16名成年女子的身高与腿长所得数据如下:

1

2n

n

其Lx中 x (xix)2 xi2nx2

i 1

i 1

(Ⅲ)r 检验法

n

( x i x ) y i ( y )

记 r i 1

n

n

( x i x ) 2( y i y ) 2

i 1

i 1

当|r|> r1 时,拒绝 H0;否则就接受 H0.

其中 r1

1

1 n 2 F1 1, n 2

102

100

98

96

94

92

90

88

86

84

140

145

150

155

160

165

散点图

y01x

解答

一般地,称由 y 0 1x 确定的模型为一元线性回归模型,

记为

y 0 1x E 0, D 2 固定的未知参数 0 、 1 称为回归系数,自变量 x 也称为回归变量.

Y 0 1x ,称为 y 对 x 的回归直线方程.

其 中 ( x 0 ) ˆ e t 1 2 ( n 2 ) 1 1 n x 0 L x x 2 x

特别,当 n 很大且 x0 在 x 附近取值时,

y 的置信水平为1 的预测区间近似为

yˆ

ˆ

e u1 2

,

yˆ

ˆ

e u1 2

(2)控制

要 求 : y 0 1 x 的 值 以 1 的 概 率 落 在 指 定 区 间 y , y

2. 2 的无偏估计

n

记 Qe Q(ˆ0 , ˆ1 )

yi ˆ0 ˆ1xi 2 n ( yi yˆi )2

i 1

i 1

称 Qe 为残差平方和或剩余平方和.

2 的无偏估计为

ˆ

2 e

Qe

(n 2)

称

ˆ

2 e

为剩余方差(残差的方差),

ˆ

2 e

分别与

ˆ0

、

ˆ1

独立.

ˆ e 称为剩余标准差.

三、检验、预测与控制

1.回归方程的显著性检验

对 回 归 方 程 Y 01 x的 显 著 性 检 验 , 归 结 为 对 假 设 H 0:1 0 ;H 1:1 0

进 行 检 验 .

假设 H0 : 1 0 被拒绝,则回归显著,认为 y 与 x 存在线性关 系,所求的线性回归方程有意义;否则回归不显著,y 与 x 的关系 不能用一元线性回归模型来描述,所得的回归方程也无意义.

一元线性回归分析的主要任务是: 1.用试验值(样本值)对 0 、 1 和 作点估计; 2.对回归系数 0 、 1 作假设检验;

3.在 x= x0 处对 y 作预测,对 y 作区间估计.

二、模型参数估计

1.回归系数的最小二乘估计

有 n 组独立观测值(x1,y1),(x2,y2),…,(xn,yn)

(Ⅰ)F检验法

当 H 0 成立时,

F

U

~F(1,n-2)

Qe /(n 2)

n

其中 U yˆi y2 (回归平方和) i 1

故 F> F1 (1, n 2) ,拒绝 H 0 ,否则就接受 H 0 .

(Ⅱ)t 检验法 当 H 0 成立时,T

Lxx ˆ1 ~t(n-2) ˆ e

故 T t (n 2) ,拒绝 H 0 ,否则就接受 H 0 .

例2 出钢时所用的盛钢水的钢包,由于钢水对耐火材料的侵蚀, 容积不断增大.我们希望知道使用次数与增大的容积之间的关 系.对一钢包作试验,测得的数据列于下表:

使用次数

2 3 4 5 6 7 8 9

增大容积

6.42 8.20 9.58 9.50 9.70 10.00 9.93 9.99

2.回归系数的置信区间

0 和 1 置 信 水 平 为 1 - α 的 置 信 区 间 分 别 为

ˆ 0 t1 2 ( n 2 )ˆ e1 n L x x 2 ,x ˆ 0 t1 2 ( n 2 )ˆ e1 n L x x 2 x

和 ˆ 1 t( n 2 )ˆ e /L x,x ˆ 1 t( n 2 )ˆ e /L x x

1 2

1 2

2 的置信水平为 1- 的置信区间为

2 1

2

Qe (n

2)

,

2

2

Qe (n

2)

3.预测与控制

(1)预测

用 y0 的回归值 yˆ0 ˆ0 ˆ1x0 作为 y0 的预测值.

y 0 的 置 信 水 平 为 1 的 预 测 区 间 为

y ˆ 0 ( x 0 ) y ˆ 0 ( x 0 ) ,

ˆ

0

y

ˆ1 x

ˆ

1

xy x y x2 x2

n x i x y i y

或 ˆ 1 i 1 n

x i x 2

i 1

其中x

1 n

n i 1

xi , y

1 n

n i 1

yi

, x2

1 n

n i 1

xi 2 , xy

1 n

n i 1

xi yi

.

( 经 验 ) 回 归 方 程 为 : y ˆ ˆ 0 ˆ 1 x y ˆ 1 ( x x )

身高

143 145 146 147 149 150 153 154 155 156 157 158 159 160 162 164

(cm)

腿长

88 85 88 91 92 93 93 95 96 98 97 96 98 99 100 102

(cm)

以身高x为横坐标,以腿长y为纵坐标将这些数据点(xi,yi) 在平面直角坐标系上标出.

设

yi 0 x1 i ,i 1, 2,..., n

E

i

0,

D i

2

且1 2 ,..., n相互独立

n

n

记

Q Q(0 , 1)

2 i

yi 0 1xi 2

i 1

i 1

最小二乘法就是选择 0 和 1 的估计 ˆ0 , ˆ1 使得

Q(ˆ0

,

ˆ1 )

min

0 ,1

Q( 0

,

1 )