中国汽车工业年鉴2017:长春市2016年汽车工业经济指标统计

2016年国内汽车产销量

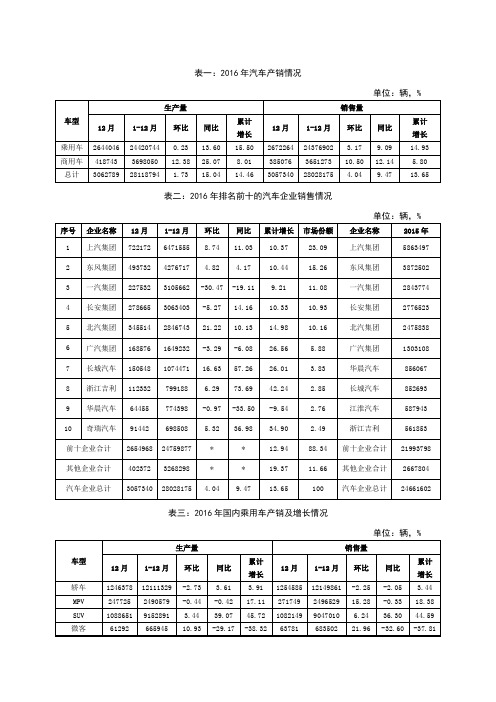

271749

2496529

15.28

-0.33

18.38

SUV

1088651

9152891

3.44

39.07

45.72

1082149

9047010

6.24

36.30

44.59

微客

61292

665945

10.93

-29.17

-38.32

63781

683502

21.96

-32.60

-37.81

85.78

91.09

106.68

105.24

107.43

126.29

年份

2015年

月份

1月

2月

3月

4月

5月

6月

7月

8月

9月

10月

11月

12月

产量

117.47

81.68

112.20

96.75

92.35

90.32

69.40

71.17

86.08

103.24

119.32

120.29

销量

122.19

80.90

722172

6471555

8.74

11.03

10.37

23.09

上汽集团

5863497

2

东风集团

493732

4276717

4.82

4.17

10.44

15.26

东风集团

3872502

3

一汽集团

227532

3105662

-30.47

-19.11

9.21

长春双阳区2016年国民经济和社会发展统计公报

长春市双阳区2016年国民经济和社会发展统计公报2016年,双阳区紧紧围绕“打造美好双阳,建设长春城市副中心”这一战略目标,坚持稳中求进工作总基调,狠抓服务业攻坚,突出项目建设,强化工业带动,经济运行保持了“稳中求进,稳中向好”的良好态势,全区经济呈现出增长速度较快、运行质量较好、结构进一步优化、和谐社会建设水平更高的良好局面,实现了“十三五”良好开局。

一、综合2016年,全区经济保持快速发展,产业结构进一步优化。

初步核算,地区生产总值实现228.0亿元,同比增长8.4%,增幅比上年提高0.8个百分点。

其中,第一产业实现增加值16.3亿元,同比增长1.5%;第二产业实现增加值103.9亿元,同比增长5.8%;第三产业实现增加值107.8亿元,同比增长12.3%。

按户籍年平均人口数计算,人均生产总值达到60645元,比上年增长6.5%。

三次产业比重由上年的8.9:46.7:44.4调整为7.1:45.6:47.3,非农产业比重达到92.9%,比上年提高1.8个百分点。

第二、三产业对经济增长的贡献率分别为32.8%和65.8%,拉动经济增长分别达到2.7和5.5个百分点。

第三产业呈现快速发展的格局。

2016年,第三产业实现增加值107.8亿元,占地区生产总值的47.3%,同比增长12.3%,增幅比上年提高2.5个百分点,在三次产业中增幅最高,成为拉动经济增长的主力军。

其中,交通运输、仓储和邮政业实现增加值18.6亿元,比上年增长2.5%;批发和零售业实现增加值22.1亿元,比上年增长5.5%;住宿和餐饮业实现增加值11.1亿元,比上年增长5.2%。

第三产业中金融保险业和其他服务业拉动作用尤为明显。

其中,金融业实现增加值12.5亿元,比上年增长17.0%,对经济增长的贡献率为10.1%,拉动经济增长0.8个百分点;其他服务业实现增加值36.3亿元,比上年增长26.3%,对经济增长的贡献率为41.7%,拉动经济增长3.5个百分点。

中国汽车产销量历年数据

中国汽车产销量历年数据引言概述:中国汽车产销量是衡量一个国家汽车工业发展水平的重要指标之一。

随着中国经济的快速发展,汽车产销量也呈现出持续增长的趋势。

本文将从五个方面详细阐述中国汽车产销量的历年数据。

一、总体趋势1.1 2000年至2010年期间,中国汽车产销量持续增长,年均增长率超过10%。

1.2 2011年至2015年,中国汽车产销量增速放缓,年均增长率约为7%。

1.3 2016年至今,中国汽车产销量增长进一步放缓,年均增长率约为3%。

二、乘用车市场2.1 乘用车市场是中国汽车市场的主要组成部分,占据较大比重。

2.2 2010年至2015年,乘用车市场增长迅猛,年均增长率超过10%。

2.3 2016年以后,乘用车市场增速逐渐趋缓,年均增长率约为5%。

三、商用车市场3.1 商用车市场是中国汽车市场的重要组成部分,主要包括货车、客车等。

3.2 2000年至2010年,商用车市场增长较快,年均增长率超过15%。

3.3 2011年以后,商用车市场增速明显放缓,年均增长率约为5%。

四、新能源汽车市场4.1 新能源汽车是中国汽车工业发展的重要方向之一,得到了政府大力支持。

4.2 2011年以后,新能源汽车市场快速增长,年均增长率超过50%。

4.3 2016年以后,新能源汽车市场增速逐渐趋缓,年均增长率约为30%。

五、地区差异5.1 中国汽车市场的发展存在地区差异,沿海地区和一线城市汽车产销量较高。

5.2 内陆地区和二三线城市汽车产销量相对较低,但增速较快。

5.3 未来,内陆地区和二三线城市的汽车市场潜力巨大,有望成为中国汽车产销量的重要增长点。

结论:中国汽车产销量历年数据显示,中国汽车市场呈现出总体增长的趋势,尤其是乘用车市场和商用车市场的快速发展。

同时,新能源汽车市场也得到了快速发展,成为中国汽车工业的重要方向。

地区差异方面,沿海地区和一线城市仍然是中国汽车市场的主力,但内陆地区和二三线城市的潜力不可忽视。

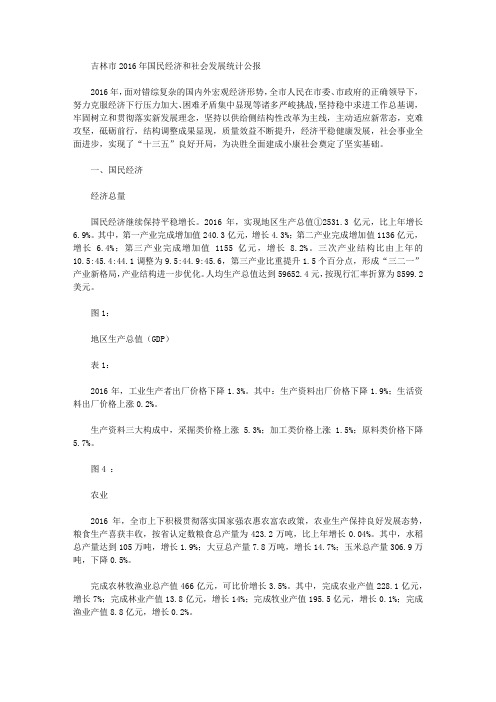

吉林市2016年国民经济和社会发展统计公报

吉林市2016年国民经济和社会发展统计公报2016年,面对错综复杂的国内外宏观经济形势,全市人民在市委、市政府的正确领导下,努力克服经济下行压力加大、困难矛盾集中显现等诸多严峻挑战,坚持稳中求进工作总基调,牢固树立和贯彻落实新发展理念,坚持以供给侧结构性改革为主线,主动适应新常态,克难攻坚,砥砺前行,结构调整成果显现,质量效益不断提升,经济平稳健康发展,社会事业全面进步,实现了“十三五”良好开局,为决胜全面建成小康社会奠定了坚实基础。

一、国民经济经济总量国民经济继续保持平稳增长。

2016年,实现地区生产总值①2531.3亿元,比上年增长6.9%。

其中,第一产业完成增加值240.3亿元,增长4.3%;第二产业完成增加值1136亿元,增长 6.4%;第三产业完成增加值1155亿元,增长8.2%。

三次产业结构比由上年的10.5:45.4:44.1调整为9.5:44.9:45.6,第三产业比重提升1.5个百分点,形成“三二一”产业新格局,产业结构进一步优化。

人均生产总值达到59652.4元,按现行汇率折算为8599.2美元。

图1:地区生产总值(GDP)表1:2016年,工业生产者出厂价格下降1.3%。

其中:生产资料出厂价格下降1.9%;生活资料出厂价格上涨0.2%。

生产资料三大构成中,采掘类价格上涨5.3%;加工类价格上涨 1.5%;原料类价格下降5.7%。

图4 :农业2016年,全市上下积极贯彻落实国家强农惠农富农政策,农业生产保持良好发展态势,粮食生产喜获丰收,按省认定数粮食总产量为423.2万吨,比上年增长0.04%。

其中,水稻总产量达到105万吨,增长1.9%;大豆总产量7.8万吨,增长14.7%;玉米总产量306.9万吨,下降0.5%。

完成农林牧渔业总产值466亿元,可比价增长3.5%。

其中,完成农业产值228.1亿元,增长7%;完成林业产值13.8亿元,增长14%;完成牧业产值195.5亿元,增长0.1%;完成渔业产值8.8亿元,增长0.2%。

长春市汽车产业发展现状、问题及对策

长春市汽车产业发展现状、问题与对策[摘要]长春是我国汽车工业摇篮,它在汽车产业中的发展一直是全国领先地位,尤其在整车生产和零部件配套以及技术研发等方面都具有一定优势,但这只是它在国内汽车业中的位置,如果将它与国外跨过公司相比,它在规模、自有技术和专用汽车生产等方面仍有差距,因此,长市汽车要想有长足发展,还有很多问题需要分析和研究。

本文的分析研究,要根据目前长春汽车发展现状,找出其存在的问题,并为长春市汽车长足发展提供促进发展对策。

[关键词]长春市汽车产业发展问题发展对策Development status, problems and Countermeasures of automobileindustry in ChangchunABSTRACT: Changchun is the cradle of China's automobile industry, its development in the automobile industry has been leading position in the country, especially in terms of vehicle production and supporting parts and technology research and development have certain advantages, but this is only its position in the domestic auto industry, if it with foreign multinational companies compared, it in terms of scale, its own technology and special purpose vehicle production there is still a gap, therefore, long city car to have made considerable progress, there are still many problems need to analysis and research. This paper, according to the current situation of Changchun automobile development, find out the existing problems, and Changchun automobile rapid development provides countermeasures to promote the development of.KEY WORDS:Development Countermeasures of automobile industry development in Changchun City目录引言 (1)一、长春市汽车产业研究概述 (1)(一)研究背景 (1)(二)研究目的、意义 (1)二、研究文献简述 (2)(一)国外研究文献简述 (2)(二)国内研究文献简述 (2)三、长春市汽车产业发展概况 (3)(一)发展历程 (3)(二)发展现状 (3)四、长春市汽车产业发展存在的问题 (4)(一)自主研发能力弱 (4)(二)零部件企业不能与整车发展同步 (5)(三)车辆品类少 (5)(四)国际汽车生产竞争力脆弱 (6)五、促进长春市汽车产业发展的对策 (6)(一)依靠自主创新发展自己的品牌车 (6)(二)强化汽车零部件企业跟进发展 (6)(三)增加车辆生产品类 (7)(四)依靠招商引资拓展市场竞争空间 (7)结语 (7)参考文献 (9)引言汽车产业对于长春市而言,它是长春市最主要的支柱型产业。

2017年吉林市国民经济和社会发展统计公报

2017年吉林市国民经济和社会发展统计公报一、国民经济经济总量初步核算,全年实现地区生产总值①2302.8亿元,比上年增长2.6%。

其中,第一产业完成增加值229.4亿元,增长2.2%;第二产业完成增加值824.3亿元,增长0.7%;第三产业完成增加值1249.1亿元,增长4.5%。

三次产业结构的比例关系由上年的9.8:43:47.2调整为10:35.8:54.2,第三产业比重提升7个百分点,产业结构进一步优化。

全市人均生产总值达到54969元,按现行汇率折算为8448.9美元。

财政收支全年全市一般预算全口径财政收入完成294.6亿元,下降8.4%;一般预算地方级财政收入完成105.0亿元,下降22.6%;一般预算财政支出401.2亿元,增长5.5%。

民营经济全年全市民营经济实现主营业务收入6766.2亿元,比上年增长8.6%;实现民营经济增加值1093.8亿元,占GDP比重为47.5%;民营经济从业人员达119.8万人,同比下降2.9%。

民营经济单位迅速增加,截至2017年末,民营企业户数达4.1万户,同比增长23.2%;工商注册登记个体工商户19.1万户,同比增长13.3%;民营“四上”企业达到2897户,同比增长2.4%,其中,新增民营规上工业企业66户。

市场价格全年居民消费价格总水平上涨1.3%。

其中,医疗保健类价格上涨8.7%,教育文化和娱乐类价格上涨3.2%,交通和通信类价格上涨2.0%,生活用品及服务类价格上涨1.7%,衣着类价格上涨1.5%,其他用品和服务类价格上涨1.3%,居住类价格上涨0.2%,食品烟酒类价格下降1.4%。

商品零售价格指数上涨1.7%。

表2 居民消费价格指数(全年工业生产者出厂价格上涨5.7%。

其中:生产资料出厂价格上涨8.2%;生活资料出厂价格下降1.3%。

生产资料三大构成中,加工类价格上涨9.3%;原料类价格上涨7.6%;采掘类价格上涨5.6%。

农业全年全市粮食总产量为428.9万吨,比上年增长1.3%。

2017年长春市国民经济和社会发展统计公报

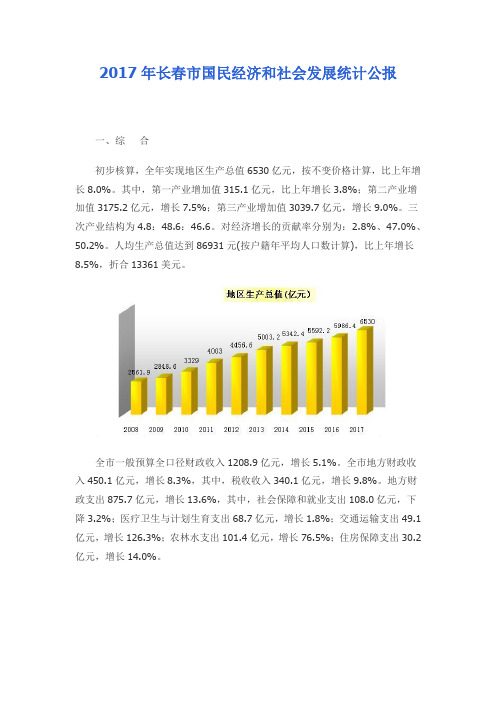

2017年长春市国民经济和社会发展统计公报一、综合初步核算,全年实现地区生产总值6530亿元,按不变价格计算,比上年增长8.0%。

其中,第一产业增加值315.1亿元,比上年增长3.8%;第二产业增加值3175.2亿元,增长7.5%;第三产业增加值3039.7亿元,增长9.0%。

三次产业结构为4.8:48.6:46.6。

对经济增长的贡献率分别为:2.8%、47.0%、50.2%。

人均生产总值达到86931元(按户籍年平均人口数计算),比上年增长8.5%,折合13361美元。

全市一般预算全口径财政收入1208.9亿元,增长5.1%。

全市地方财政收入450.1亿元,增长8.3%,其中,税收收入340.1亿元,增长9.8%。

地方财政支出875.7亿元,增长13.6%,其中,社会保障和就业支出108.0亿元,下降3.2%;医疗卫生与计划生育支出68.7亿元,增长1.8%;交通运输支出49.1亿元,增长126.3%;农林水支出101.4亿元,增长76.5%;住房保障支出30.2亿元,增长14.0%。

全年居民消费价格总水平同比上涨1.3%,涨幅比上年缩小0.1个百分点。

从各类商品及服务价格变动情况看,医疗保健价格上涨9.2%,教育文化和娱乐价格上涨2.0%,居住价格上涨1.3%,其他用品和服务价格上涨1.0%,交通和通信价格上涨0.8%;食品烟酒价格下降0.5%,衣着价格下降0.2%;生活用品及服务价格持平。

工业生产者出厂价格同比上升0.39%,涨幅比上年扩大0.82个百分点。

其中,生产资料价格上升2.80%,生活资料价格下降1.34%;轻工业产品价格下降0.64%,重工业产品价格上升0.58%。

工业生产者购进价格同比上升0.82%,涨幅比上年扩大2.54个百分点。

二、农业全年完成农林牧渔业增加值324.3亿元,比上年增长3.8%。

其中,种植业增加值174.2亿元,增长3.2%;林业增加值2.1亿元,增长3.4%;牧业增加值135.8亿元,增长4.8%;渔业增加值3亿元,增长7%;农林牧渔服务业增加值9.2亿元,增长3%。

2016中国新能源汽车发展现状与趋势

p 今年1-6月新能源汽车累计产量已达28.5万辆,同比增长达88.7%。

数据来源:中国汽车工业协会

11

新能源汽车的产业规模

p 2014-2015年我国新能源汽车累计产量分布:

12

新能源汽车的产业规模

p 公交和专用车主推纯电动,乘用车主推插电式混合动力。

新能源客车 • 主要是公交客车的推广世界领先,推广数量最大,积累了丰富 的运营经验,根据实际的情况来看逐渐趋向以纯电动化为主的 路线。 新能源乘用车 • 目前绝大部分国外的汽车巨头(大众、通用、宝马、戴姆勒、 沃尔沃)都宣布将以插电式混合动力为当前主要路线。 • 国内比亚迪在私人乘用车市场力推插电式混动,上汽、长安插 电式和纯电动都有开发,北汽、江淮、奇瑞等以纯电动为主。

10

新能源汽车的产业规模

p 2016年第一季度,我国新能源汽车的销量成绩也是非常惊人的。 p 2016年1-4月,新能源汽车生产94442辆,销售90529辆,比上年同 期分别增长126.8%和131.1%。

其中纯电动汽车产销分别完成70552辆和66444辆,比上年同期分别增长 165.3%和171.2%;插电式混合动力汽车产销分别完成23890辆和24085辆, 比上年同期分别增长58.8%和64.1%。

283.3 24.84 34.17

-11.4 -13.4 -26.6

285.59 25.02 34.92

-10.3 -10.3 -23.6

4

p 中国已经成为名副其实的世界汽车制造大国

n n 2015年汽车累计出口72.82万辆,比上年下降20%。其中乘用 车出口42.77万辆,比上年下降19.8%; 商用车出口30.05万辆,比上年下降20.4%。

自主品牌善待培育

中国汽车制造业的整体发展状况及主要省市的产业发展态势

中国汽车制造业的整体发展状况及主要省市的产业发展态势吴敬静;贺正楚;王姣【摘要】汽车制造业逐渐发展成为中国经济的支柱产业,成为中国不少地区最具活力的区域产业经济增长点.以\"中国汽车制造业的整体发展状况\"和\"国内主要省市汽车制造业的产业发展态势\"为研究内容,概括和综述中国汽车制造业的发展动态,并以此为基础观察和分析中国汽车制造业的产业发展,包括中国汽车制造业产业总体发展状况、汽车产业的区域产能分布、汽车产业区域布局的演化格局、主要省市的汽车制造业发展状况.【期刊名称】《经济数学》【年(卷),期】2018(035)003【总页数】9页(P21-29)【关键词】产业经济学;汽车制造业;区域产业;产业布局;产业发展态势【作者】吴敬静;贺正楚;王姣【作者单位】长沙理工大学经济与管理学院,湖南长沙 410114;湖南交通职业技术学院汽车工程学院,湖南长沙 410132;长沙理工大学经济与管理学院,湖南长沙410114;长沙理工大学经济与管理学院,湖南长沙 410114【正文语种】中文【中图分类】F424;F5701 引言第一汽车制造厂开创了中国汽车工业发展历史.1953年,第一汽车制造厂在长春兴建,标志着中国开始探索发展本国汽车工业,随后的1956年,该厂生产出新中国第一辆解放牌卡车,1958年又生产出新中国第一辆东风牌轿车.伴随着第一汽车制造厂的发展,中国汽车制造业开始走独立自主道路,在产业培育和发展方面积极探索和自主创新.在中央的计划布局下,南京、北京、上海、济南等地相继成立汽车制造厂并生产了一些型号的轿车及载货车,如“跃进牌NJ130型轻卡”“凤凰牌轿车”“黄河牌载货车”“东风牌71型轿车”等.后来为解决产能不足、促进国防建设,又陆续成立四川汽车制造厂、陕西汽车制造厂,至此中国汽车制造业初步形成东北、华北、长江下游的生产格局.20世纪70年代末期,中国已经实施改革开放,经济体制开始由计划经济体制向市场经济体制转变,市场活力得到进一步释放.20世纪80年代末期,中国市场对轿车的需求日益增长,而当时中国轿车生产能力严重不足,轿车进口量大大超过国内轿车生产量.汽车产业因此吸引了大量的外部资金流入.为了加快发展中国自己的汽车产业,中国政府很快把发展轿车工业提上议程,主张把汽车工业作为支柱产业,并确定了轿车生产要遵循“高起点、大批量、专业化”的原则,后来在国家的支持下,相继成立了上海、长春、十堰、天津、广州等生产基地,中国汽车制造业的区域分布得到了扩张.自2000年中国加入世界贸易组织以来,中国汽车工业正逐步融入世界汽车制造业体系,并进入了黄金发展期,东部沿海地区汽车制造业集聚效应明显,但近几年受劳动力、土地、资源等生产要素成本的影响,汽车产业开始向中西部转移,汽车产业区域布局不断延伸,逐步形成了长江三角洲、珠江三角洲、环渤海地区、东北地区、华中地区和西南地区为主的六大汽车产业空间集群[1,2].当前中国经济正面临着重要战略机遇期,中国汽车制造业逐渐发展成为中国国民经济的支柱产业之一,本文成为中国制造业中最具活力的产业经济增长点[3].中国要从制造业大国转变为制造业强国,汽车制造业占据不可或缺的重要地位[4].经过几十年的发展,汽车制造业已发展为中国重要产业之一.主要研究“中国汽车制造业的整体发展态势”以及“国内主要省市汽车制造业的产业发展态势”,通过由点及面、从局部到整体的研究思路和研究方法,全面观察和深入分析中国汽车制造业产业发展态势.2 中国汽车制造业的整体发展态势2.1 中国汽车制造业产业总体发展状况根据国家统计局对汽车制造业行业的分类,汽车制造业主要分为汽车整车制造、低速载货汽车、汽车零部件及配件制造、改装汽车制造、汽车车身和挂件制造、电车制造等,各产业之间的关联性较强,区域集聚性较大.2017年,全国汽车产能估算是6358万辆,该数据含各种低速、电动汽车产量、还有各种垃圾车、物流车、军用车等特种用车(特种用车没有全部列入中国汽车工业协会的统计数据).按区域划分,汽车产能排名前十位的省市是:江苏686万辆、重庆565万辆、湖北517万辆、山东492万辆、河北374万辆、广东339万辆、吉林312万辆、上海295万辆、湖南294万辆和浙江277万辆[20].全国汽车制造业产业格局:一是从汽车企业实力来看,上汽、东风、一汽、长安和北汽等5大集团的产销占比已经到达了68%,产业集中度以达到一定程度,但仍然存在多、小、乱、差等现象.二是从资本构成来看,中国汽车产业还是以国有资本为主,日资、德资、美资、法资、韩资、台资等为辅,民营资本力量尚弱的资本结构.三是从地域构成来看,存在着长三角、珠三角、辽吉、京津、鄂中、成渝等为主的6个产业集群,以及长株潭、桂中、豫中等产业群[20].(1)汽车行业产业运行情况.根据中国汽车工业协会和中国汽车技术研究中心所提供的数据显示,从汽车制造业整体规模来看,2016年,中国汽车产销量分别完成2811.9万辆和2802.8万辆,在全球主要国家汽车产销量中排名第一,同比增长14.5%和13.7%,其中,乘用车产销量分别为2442.1万辆和2437.7万辆,同比增长15.5%、14.9%,商用车产销量分别为369.8万辆和365.1万辆,同比增长8.0%、5.8%,新能源汽车产销量分别为51.7万辆和50.7万辆,同比增长51.7%、53.0%;汽车行业累计实现主营业务收入83345.25亿元,同比增长13.79%;累计实现利润总额6886.24亿元,同比增长10.66%.在进出口方面,2016年,汽车商品进出口总额1564亿美元,同比下降0.62%,其中进口金额797.46亿美元,同比增长3.13%;出口金额766.54亿美元,同比下降4.24%[20].(2)汽车制造业产业结构分布.从汽车制造业细分行业来看,汽车制造业主要细分为汽车整车制造业、改装汽车制造业、低速载货汽车制造、电车制造、汽车车身、挂车制造、汽车零部件及配件制造业.根据现有的公开数据来看,以2015年1-6月数据为例(参见表1).2015年1-6月,汽车整车制造业销售收入为16553.87亿元,利润总额为1774.42亿元,企业数量有383家;改装汽车制造业销售收入为1024.61亿元,利润总额为24.69亿元,企业数量有552家;低速载货汽车制造销售收入为112.18亿元,利润总额为3.87亿元,企业数量有21家;电车制造销售收入为60.98亿元,利润总额为4.7亿元,企业数量有92家;汽车车身、挂车制造销售收入为520.93,利润总额为24.05亿元,企业数量有283家;汽车零部件及配件制造收入为15049.48亿元,利润总额为1088.25亿元,企业数量有11882家.显然,无论是企业规模还是汽车制造业经营规模上看,在汽车制造业细分行业中汽车整车制造、汽车零部件及配件制造、改装汽车制造业在整个汽车制造业中占有很大比重[20].表1 中国汽车制造业细分行业主要经营数据(2015年1-6月)企业数量(家)销售收入(亿元)利润总额(亿元)汽车整车制造业38316553.871774.42改装汽车制造业5521024.6124.69低速载货汽车制造21112.183.87电车制造9260.984.70汽车车身、挂车制造283520.9324.05汽车零部件及配件制造业1188215049.481088.25注:数据来源于国家统计局、中国产业信息网(3)汽车制造业企业数量情况.根据公开数据显示,从过去4年来看,汽车制造业企业数量逐年增加,平均每年增加注册近1000家企业,截至2015年底,全国拥有规模以上的汽车制造业企业14149家,相比去年增长14.04%.但随着每年汽车制造业企业数量的增加,每年亏损的企业数量也随着增加,其中2015年亏损企业数量高达1751家,比2014年亏损企业增加了349家.这也从侧面反映出汽车行业竞争十分激烈,并呈现出一种愈演愈烈之势.中国汽车制造业企业数量虽然在逐年上升,但亏损企业数有增不减.2.2 中国汽车制造业所在地区的区域产业产能2017年,中国汽车产能估算是6358万辆,该数据含各种低速、电动汽车产量、还有各种垃圾车、物流车、军用车等特种用车(特种用车没有全部列入中国汽车工业协会的统计数据).按区域划分,汽车产能排名前十位的省市是:江苏省686万辆、重庆市565万辆、湖北省517万辆、山东省492万辆、河北省374万辆、广东省339万辆、吉林省312万辆、上海市295万辆、湖南省294万辆和浙江省277万辆.汽车制造业产能达到100万辆的城市:南京、扬州、盐城、重庆、武汉、襄阳、潍坊、保定、广州、长春、上海、长沙、杭州、宁波[20].中国上述十大汽车产能省市的汽车产能分布特点,总体上可以分为两种类型:一是以中心城市群为主的面状分布,分布较为集中,这一类型的省市主要有河北省、广东省、湖南省、吉林省.河北省形成了以保定、张家口、沧州为主的汽车生产地;广东省汽车生产地主要分布在以广州、深圳、佛山为中心的汽车生产基地;湖南省汽车生产地则主要集中分布在以长沙、株洲、湘潭为核心的长株潭城市群;吉林省汽车产能布局大多分布在老汽车生产基地长春市以及周边吉林市.二是多个面状相结合的均匀分布,这一类型表现较为明显的省市主要是江苏省、山东省和浙江省.江苏省汽车产能排名第一,汽车企业遍地开花,几乎各地级市都分布有汽车产业,总体上呈现出沿省会南京市和盐城市向周边城市扩散分布;山东省汽车产能主要集中在鲁东地区的青岛、威海、烟台,鲁中地区的潍坊,鲁西北地区的德州,总体呈现出“T”字型分布;在浙江省以北分布有以杭州中心的面状汽车产能地,浙江省以东有以宁波和台州所组成的面状分布.3 中国汽车制造业区域产业布局的演化格局当前中国经济发展正面临着重要战略机遇期,中国经济新常态决定着中国制造业需要进行转型升级,在《中国制造2025》规划中多次提到汽车制造业.可以看出汽车制造业是代表未来中国制造业参与全球经济竞争的主要产业,中国要从制造业大国转变为制造业强国,汽车制造业占据不可或缺的重要地位[21].3.1 中国汽车制造业整体演化格局21世纪以来,中国加入世界贸易组织后,外资的引入推动着中文合资企业的发展,市场的进一步放开使得中国汽车产业进入高速发展阶段,特别是随着私人消费的兴起,轿车需求量不断攀升,推动着中国汽车工业的发展,与此同时,中国在全球汽车产业的地位逐渐上升.自2006年以来,日本一直保持着全球汽车工业第一的地位,2009年,中国汽车产销量分别高达1379.1万辆和1364.48万辆,位居世界第一,首次取代日本成为全球第一汽车工业国,2010年,在国家扩内需、调结构、促转变等一系列政策措施的积极作用下,各地区纷纷扩大汽车制造业的布局[22].从2006-2015年中国各省市汽车制造业产值比重演变来看,全国汽车制造业在东部沿海地区的集聚水平略有提高,但有向中西部转移之势.2006-2010年,位于第一阶梯里的汽车制造业产值比重在10%以上的省市由上海、广东变成了2010年的上海,但广东汽车制造业产值在全国汽车制造业的产值比重仍高达9.96%;浙江省取代江苏省位列汽车制造业产值比重在5%-10%之间的第二梯队,汽车制造业产值比重增长至5.28%,而江苏省的汽车制造业产值比重降低了近2%,降低至4.53%;显然,2006-2010年汽车制造业产值比重在2%-5%之间的省市增加了河北省、陕西省,同时安徽省和广西省汽车制造业发展较快,同2006年相比,汽车制造业产值比重都有所上升,分别从3.58%、2.59%上升至4.9%、3.41%,其他省市变化不大.2010-2015年里,东部地区汽车制造业产值比重仍占据重要地位,产值比重之和从54.94%增长至58.53%,其中江苏省汽车制造业增长迅速,汽车制造业产值比重从4.53%增长至10.22%,而其他省市的产值比重增长速度均有不同程度的回落;相比之下,中西部地区汽车制造业平稳增长,其中湖南、湖北、安徽、江西、四川、重庆等地均有一定程度的增长[23-25].总体可以看出,中国目前已基本形成东北、京津冀、长三角、长江中游、珠三角和长江上游地区六大汽车产业集群的格局.2006年以来布局汽车制造业的地区逐渐增多,逐渐从东部地区向中西部地区转移,且产业重心不断发生变化发展.2006年汽车制造业产值比重最高地区是广东、上海两地,分别占全国汽车制造业产值比重的11.58%、10.8%,2010年汽车制造业产值比重在10%以上的地区只有上海,而2015年汽车制造业产值比重在10%以上的地区就变成了江苏.相比东部地区汽车制造业的发展速度,中西部地区汽车制造业的增长速度在稳步增长,例如湖北汽车制造业产值比重从2006年的7.53%增长至2015年的8.17%,四川汽车制造业产值比重则从1.62%增长至2015年的3.51%[26].3.2 中国制造业的细分产业演化格局根据国家统计局对汽车制造业行业的分类,汽车制造业主要分为汽车整车制造、低速载货汽车、汽车零部件及配件制造、改装汽车制造、汽车车身和挂件制造、电车制造等.由于整车制造业和汽车零部件及配件制造业作为汽车制造业的主体部分,其产值在整个汽车制造业占有很大比重,所以本文将重点从整车制造业和汽车零部件及配件制造业两个方面描述2006年以来汽车制造业细分产业区域布局演变过程.3.2.1中国整车制造业的区域演化格局随着国民经济水平和生活水平的快速发展,人民对汽车需求量迅速上升,拉动了整车制造业的快速发展,目前中国国内28个省市分布有汽车整车制造业企业,拥有汽车整车企业逾130多家.整车制造业区域分布演变的结果是:2006-2010年,整车制造业集聚性进一步加强,整车制造业产值比重在10%以上的省市增加至4个,主要集中在吉林、山东、湖北、广东,其中山东的整车制造业增长迅速,产值比重从6.08%增长至10.76%,同时重庆、陕西整车制造业产值比重略有上升,整车制造业产值比重分别从1.58%、4.85%上升至2.8%、5.37%,辽宁整车制造业产值比重小幅下降,整体上向汽车工业发达地区集中.2010-2015年,东部沿海地区整车制造业发展迅速,产业集聚明显,同时逐渐向内陆地区扩散发展,北京、天津、河北、江苏、浙江、江西等地发展迅速,这些地区产值比重都有不同幅度的上升,逐渐发展成为以吉林、山东、上海、湖北、重庆、广东为中心的六大整车制造业产业集群.3.2.2 中国汽车零部件及配件制造业的区域演化格局汽车零部件及配件制造业是支撑汽车工业持续发展的基础和条件,依托于近几年中国整车制造业的带动发展,中国汽车零部件及配件市场规模不断增长,市场地位不断提高,众多零部件及配件企业围绕整车形成多级配套且不断发展壮大.尤其在中国加入世界贸易组织后,中国汽车零部件及配件市场的进一步开放,汽车消费市场的增长吸引着国际汽车零部件企业纷纷在中国建立合资或独资企业,促进汽车零部件及配件产业进一步壮大.由于东部沿海地区经济水平和科技水平较高,汽车零部件及配件作为汽车工业技术含量较高的核心组件,使得东部沿海地区汽车零部件及配件产业集聚性较高,特别是长江三角洲地区.从汽车零部件及配件制造业区域分布演变来看,2006-2010年,汽车零部件及配件制造业区域分布总体变化不大,汽车零部件及配件集聚性最强的地区仍然是江苏、上海、浙江这三个长江三角洲地区,产值比重在全国汽车零部件及配件总产值中占据10%以上;其次,产值比重在5%-10%之间的省市,2010年比2006年减少了一个省市,北京汽车零部件及配件制造业产值比重从5.27%减少为3.57%;产值比重在2%-5%之间的省市,2010年比2006年增加了一个,广西汽车零部件及配件制造业产值比重从2006年的1.64%增长至2010年的2.86%,其他省市变化不大.2010-2015年,汽车零部件及配件产业集聚性进一步加强,从前期较为分散的状态发展为现如今较为集中的状态,主要集中在长三角地区一带,2010年汽车零部件及配件产值比重在5%以上的地区有吉林、山东、江苏、上海、浙江、广东、湖北等地,七大地区产值比重累计之和为54.7%;2015年汽车零部件及配件产值比重在5%以上的地区是江苏、上海、浙江、安徽、广东,五大地区累计产值比重之和高达54.81%.4 国内主要省市汽车制造业的产业发展态势国内汽车制造业发展较好的省市主要是江苏、重庆、湖北、山东、河北、广东、吉林、上海、湖南和浙江.限于篇幅,本文主要研究江苏、重庆、湖北、湖南.4.1 江苏汽车制造业的发展动态江苏汽车制造业主要集中在南京、常熟、扬州、镇江、盐城、无锡、常州这7个城市.(1)江苏全省的汽车制造业发展状况.由于区域产业基础和国家产业政策的原因,上一轮中国汽车产业的机遇留给了合资品牌,除南京外,苏南其它城市只能发展零部件产业,缺乏知名的本土整车企业.随着新一轮产业政策门槛放宽,江苏瞄准了高端的整车项目,江苏汽车业实现了更高水平的发展.具体表现为,第一,汽车产销总量在全国排名越来越靠前,专用车国内市场占有率达到10%、客车市场占有率达到18%.其中,南汽集团在高端轻型商用车领域处于全国前两位,苏州金龙在客车领域处于全国三甲之列.第二,汽车企业特别是重点企业持续强化研发投入,新技术新产品不断推出.比如,东风悦达起亚汽车有限公司在建设第三工厂的同时,同步建设技术中心,全面构筑研发体系,逐步形成自主研发能力,分阶段实现现有量产车型改进、自主品牌传统汽车和新能源汽车研发;镇江飞驰汽车集团有限责任公司在结构和材料方面进行大胆创新,自主研发的中国首辆新型全铝底架结构冷藏车问世.第三,新能源汽车异军突起[5].(2)南京.2016年,南京市汽车制造业首次跃升为南京第一大行业(南京市统计局,2017).南京市汽车产业结构也较合理,南京已形成完整的新能源汽车产业链.新能源车中最重要的电池、电机、电控三大零部件产业中,南京均大量生产,该市新能源产业链上已经集聚上百家配套企业.不过,尽管南京曾经是中国重要的汽车制造基地之一,然而近十几年尤其是近几年随着其他城市汽车产业的飞速发展,南京汽车产业落后了[6].(3)常州.常州着力打造包括汽车及零部件产业在内的十大产业链,通过实施“整车带动战略”,除了旷达、星宇车灯等一批常州汽车零部件企业为上汽等企业提供配套产品之外,常州也引进了众泰、北汽新能源、东风等3大整车项目,常州汽车产业从追赶式发展转向以创新为动力,用创新引领发展.目前,常州正与百度、小米等互联网巨头合作,寻求在无人驾驶车等领域的技术突破[7].(4)常熟.常熟市作为一个县级城市,号称“中国最年轻的汽车城”,拥有观致、奇瑞捷豹路虎2个整车生产企业和1个丰田研发中心.大型运钞车、美桥汽车轴承等在国内同行业中处于领先地位,新能源汽车企业发展迅猛.常熟形成了较为完善的汽车零部件产业门类,通润汽车千斤顶产量连续10年占世界第一,汽车内饰件在国内同行业中销量排名第一,这些都为引进整车项目积累了产业基础.常熟汽车产业快速发展的经验是:一是整车带动产业集聚,整车企业对相关零部件配套的集聚作用显而易见.二是常熟检验检疫局在进口汽车及零部件的工作方面提速增效.2015年初,常熟检验检疫局先行先试,推荐其为全省首个“进口直通”区域一体化试行企业,在常熟报检、施检.三是推进汽车企业的智能化、信息化、自动化建设[6].(5)扬州.扬州汽车产业虽有着良好发展基础,但发展之路并不平坦.从上世纪九十年代产业居扬州规模经济“八龙”之首,到“十一五”期间亚星、黎明等整车企业滑坡,再到目前今天的“三大产业板块”,扬州汽车产业走过了一个“V”形反转历程.2016年扬州汽车产业总产值达1326亿元,汽车产业成为扬州工业经济的“火车头”、转型升级的“生力军”.近年来,随着上海大众、潍柴动力、江淮集团等三个重点企业入驻扬州,扬州培育建设了三个汽车专业园区,全市汽车产业实现了跨越式发展.扬州汽车产业核心领域也由零部件主导向整车带动多元发展转变.汽车产业和机械加工产业均是扬州的优势产业,扬州将设法使汽车制造高端智能化与传统的机械加工结合起来,这是扬州的两个优势产业发展方向[6].(6)镇江.镇江汽车产业存在的主要问题:整个汽车工业规模不大;零部件企业规模小,布局分散.目前镇江的零部件配套企业布局仍比较分散,分布在丁卯、大港、丹阳、扬中、京口、润州等区县;引进的汽车厂商和本地零部件企业的合作体系未建立起来,很难带动镇江现有零部件企业发展.在现代化汽车配套的主要部件,镇江没有一个本土产品.镇江本地零部件企业为北汽集团配套占整车的产值不足10%.进口零配件的比例较高,很难带动镇江本地现有零部件企业的发展[6].(7)盐城.盐城是江苏省最大的乘用车制造基地,汽车产业是盐城市第一支柱产业.围绕整车、零部件、汽车服务业“三个千亿”产业目标,积极打造集汽车制造、汽车科技、汽车商贸、汽车文化、汽车旅游为一体的中国现代汽车名城.盐城正在实施传统乘用车和新能源汽车研发并举战略,全市初步具备新能源汽车领域重要的整车和关键零部件的研发、实验、检验、认证及孵化的公共平台功能.(8)无锡.无锡汽车产业发展存在的主要问题和困难是:一是无锡没有突出的整车企业发挥龙头作用,现有整车企业未能对汽车产业发展起到强劲带动和支撑作用.二是汽车企业规模普遍较小,行业经济地位不高.从企业层面来看,规模普遍较小,缺乏产销过百亿的大型企业,而且布局分散、生产集中度不高.三是汽车企业技术创新能力和产品开发能力薄弱.无锡汽车及汽车零部件品种虽然多达1000余种,但高技术含量的改装车和汽车主要零部件总成以及关键汽车零部件产品不多.无锡。