8.2征税与纳税

8.2征税和纳税优秀教学案例高中政治人教版必修一经济生活

(一)情景创设

1.以我国现实税收政策为背景,创设贴近生活的教学情境,让学生在真实环境中感受税收的作用。

2.通过设计税收政策发展历程的案例,引导学生了解税收在国家经济社会发展中的重要地位。

3.利用多媒体教学资源,展示税收在不同领域的应用,让学生直观地感受税收的影响。

4.创设互动环节,让学生分享自己的税收经历,激发学生对税收知识的兴趣。

5.注重情感态度与价值观的培养:本案例在传授税收知识的同时,注重培养学生的情感态度与价值观。通过引导学生关注税收公平与正义问题,树立正确的税收观念,培养学生的社会责任感与公民意识。

作为一名特级教师,我深知教学案例亮点的重要性。在“征税和纳税”这一章节的教学中,我力求通过以上五个亮点,提高学生的学习兴趣和实际应用能力,培养学生的团队协作精神和社会责任感。通过本案例的实施,使学生在掌握税收知识的同时,能够更好地理解税收在国家经济社会发展中的重要作用,提高学生的认识水平和综合素质。

最后,为了增强学生的责任意识,我安排了一次角色扮演活动。学生分别扮演税务人员、企业负责人、普通市民等角色,模拟税收征纳过程,让学生在实际操作中掌握税收知识,提高纳税意识。

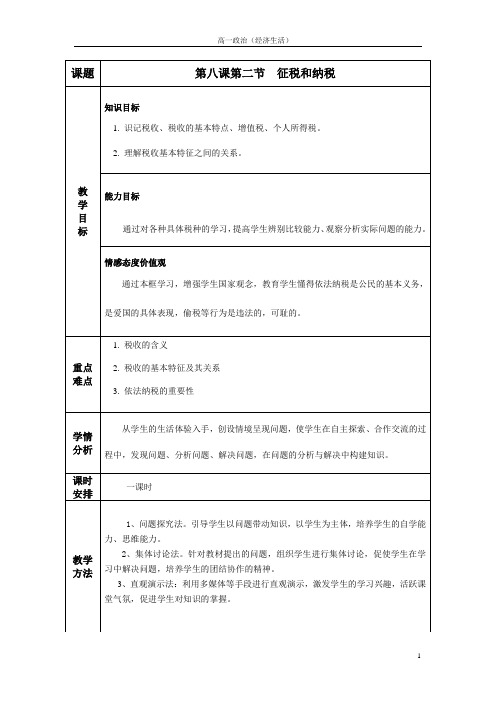

二、教学目标

(一)知识与技能

1.理解税收的定义、性质和种类,掌握我国税收政策的基本内容。

2.了解税收对企业和个人经济生活的影响,能够分析税收政策的具体作用。

1.教师引导学生对税收知识进行自我反思,检查学习过程中的不足,提高自我认知。

2.通过课堂讨论、提问等方式,及时了解学生的学习情况,对教学策略进行调整。

3.设计课后作业,让学生巩固所学知识,提高税收实际应用能力。

4.实施学生评价,关注学生在知识与技能、过程与方法、情感态度与价值观等方面的全面发展。

高一上学期政治优秀教学案例:8.2征税和纳税2

5.多元化的教学手段:本节课运用多媒体课件、小组讨论、课后作业等多种教学手段,丰富教学形式,提高学生的学习兴趣和参与度。同时,教师注重与学生的互动,给予及时的反馈和指导,提高教学效果。

(二)过程与方法

本节课通过案例分析、小组讨论等教学方法,培养学生独立思考、合作探究的能力。具体包括:

1.运用案例分析法,让学生在实际案例中感受税收的影响,提高其对税收知识的理解;

2.采用小组讨论法,引导学生主动参与课堂讨论,培养其团队协作际问题,提高其应用能力。

1.教师引导学生对自己的学习过程进行反思,找出不足之处,提出改进措施;

2.设置课堂问答环节,让学生回答税收相关问题,以评价其学习效果;

3.鼓励学生互相评价,取长补短,共同提高。同时,教师应及时给予反馈,指导学生纠正错误,巩固所学知识。

四、教学内容与过程

(一)导入新课

本节课以一个生动的税收案例导入,如“小明家的税收故事”,通过多媒体展示案例情节,引发学生的兴趣。教师引导学生思考:“小明家为什么会纳税?”“税收到底是怎么回事?”等问题,激发学生的求知欲。

高一上学期政治优秀教学案例:8.2征税和纳税2

一、案例背景

在高一上学期政治教学中,以“8.2征税和纳税2”为主题的教学案例,旨在帮助学生深入理解税收的基本概念、种类及其作用,强化学生的税收法律意识,培养其依法纳税的观念。通过对税收知识的系统讲解,使学生能够了解税收对国家经济社会发展的重要影响,从而提高其社会责任感。

二、教学目标

(一)知识与技能

本节课旨在帮助学生掌握税收的基本概念、种类及其作用,引导学生了解税收在国家经济社会发展中的重要地位。具体包括:

经济生活 8.2 征税和纳税

丙说:

把职工名册改一下,弄一些残疾证,来骗点税收优惠。 骗税

丁说:

下次,税务的人来时候,由我们保卫科负责轰走。 抗税

小组讨论:这些是什么行为,可行不可行?

3.阅读课本73页相关链接,思考如下问题: (1)你怎么看待女售货员的做法?

这是偷税行为。是违法行为。

(2)你怎么看待该顾客的做法?

①该顾客具有较强的法律意识和纳税人意识,其行为是 正确的。

不妥当。县政府无权决定税收减免, 是违法行为。既违反税收强制性, 也违反固定性。

5.根据征税对象分,目前我国税收分为五大类,共二十多种。

6.增值税的作用: 可以避免一个经营额重复征税;

超额累 可以防止前一生产环节企业的偷漏税行为;

进税率 有利于促进生产的专业化和体现公平竞争; 有利于财政收入的稳定增长。 7.个人所得税的征税对象是:个人所得。 个人所得税的纳税人是:只要从我国境内取得收入,不论时间长短有无 住所,都要缴纳个人所得税;只要在境内居住满一年,无论有无住所,从境 外取得收入,需要缴纳个人所得税。

80000以上

35

45

5505Байду номын сангаас

13505

9.个人所得税的作用是: 财政收入的重要来源; 调节个人收入,实现社会公平的重要手段。

小结:税收的作用:

税收是组织财政收入的基本形式,是实现国家 职能的物质保证; 是调节经济的重要杠杆; 是国家实现经济监督的重要手段。

2.判断: (1)个人所得税实行的是超额累进税率。 (2)征收个人所得税就能消除收入差距。 (3)税收的固定性既是对国家的约束,也是 对纳税人的约束。 (4)税收的固定性是相对的,税收会随着社 会经济条件的变化而做出调整。 (5)纳税人就是负税人。

8.2 征税和纳税

自主探究:

小明的哥哥经营一个个体水 果摊,因拒交2000元税款、殴打 税务人员而被刑事拘留15天并补 交税款。 根据以上材料谈谈公民为什么要交税? 什么是税收? 税收有什么基本特征?

1、税收的含义

税收是国家为实现其职能,凭借政治权力,依法

无偿取得财政收入的基本形式。 谁征税(征税主体) ?

合作探究: (1)刘晓庆的行为是一种什么行为?

(2)公民为什么要依法纳税? (3)你还知道哪些违反税法的行为?请举例说明。 (4)刘晓庆偷税案给我们什么启示?

5.违反税法的行为 违反 税法 行为

表现 (含义)

手 段

有意、欺骗、隐瞒、 伪造、变造、隐匿、擅 偷 税 自销毁帐簿等,进行虚 (逃税) 不缴、少缴 假的纳税申报

思考:税收的强制性、无偿 性和固定性之间有何关系?

无偿性要求具有强制性;

强制性和无偿性要求具有固定性

案情回放:

小明的哥哥经营一个个体 水果摊,因拒交2000元税款、 殴打税务人员而被刑事拘留15 天并补交税款。

请问小明的哥哥交的是哪一种税?

除此之外,你还知道我国的哪些税种?

3、税收的种类 (按照税收的对象划分)

个人 所得税

国家对 个人所 得额征 收的一 种税。

在我国境内居 按不 住满一年,从 同的 我国境内外取 所得 得所得的个人, 以及不在我国 征收 境内居住或居 不同 住不满一年而 的税 从我国境内取 率 得所得的个人。

税率种类

内

容

比例税率

不论征税对象数额的大小,只规定 一个恒定的比例。如增值税

按征税对象数额的大小,规定由低 超额累进税率 到高不同等级的税率。如个人所得 及企业所得税

购买商品为何要索要发票? 1、发票是维护消费者合法权益的凭证, 索要发票有利于维护消费者的合法权益。 2、发票也是税务部门进行税务管理的 基础和依据。关系到国家税收能否足额 入库。索要发票可以间接的为国家税收 做贡献。

高中思想政治8.2征税与纳税复习课优秀课件

二

3. 要解决上述问题,必须〔 〕 ①加强教育,提高公民履行纳税义务的自觉性 ②税务机关要针对新情况,积极加强税收监管 ③取缔网上经营活动,杜绝网上购物 ④提高偷税者的刑事责任 A.①② B.②③ C.③④ D.②④

A.①② B.③④ C.①③ D.②④

20xx年全年减税降费规模约万亿元。一是深化增 值税改革,降低局部行业增值税税率;二是实施个人 所得税改革,实施5000元/月的根本减除费用标准和 新的税率表;三是出台一系列支持小微企业开展的优 惠政策。比方,将减半征收企业所得税的小型微利企 业年应纳税所得额上限由50万元提高到100万元;四 是两次提高局部产品出口退税率,降低关税总水平; 五是清理行政事业性收费和政府性基金,以及社会保 险费、工程建设领域保证金、经营效劳性收费等。

复习——

征税和纳税

一

重点:

1、税收的基本特征及其关系 2、违反税法行为的比较

3、依法纳税是公民的基本义务

难点:

增值税和个人所得税

分析:该考点考查方式选择题和非选择题皆有,主要以选择题为主, 考查难度适中,注重对学生获取和解读信息、调动和运用知识等能 力的考查。

二

1

20xx年3月5日,财政部提请十三届全国人大二次会议审查《关于20xx 年中央和地方预算执行情况与20xx年中央和地方预算草案的报告》。报告 指出:20xx年全国一般公共预算收入183352亿元,同比增长6.2%。其中,全 国一般公共预算收入中的税收收入156401亿元,同比增长8.3%, 非税收入 26951请亿指元出,上同述比材下料降反4.7映%的。经济信息。

8.2 征税和纳税(2014 蒋嘉骏)

10%

20% 25% 30% 35%

如果一个人的月工资应税所得额为 9000 7 全月应纳税额超过80000元 45% 元,那么他应缴纳的税款是多少?

我的课堂我做主

高效课堂 快乐学习

1.北京晓庆文化艺术有限责任公司1996年以来采 取不列、少列收入多列支出、虚假申报等手段 偷税 行为. 少缴税款1458.3万元.其行为是_______ 2.张某开了一家服装店,生意红火,但拒不缴纳税 款.税务人员来收税时,他还说:”谁来我这里收 税,我就让他站着进来,横着出去”.其行为是 抗税 行为. _______ 3.某服装厂厂长以贷款被骗为由,故意拖欠国家税 款24.8万元.其行为是______ 欠税 行为. 4.某企业通过虚报出口商品的价格等手段获得国 骗税 行为. 家出口退税3000万元.其行为是_______

6.开征个人所得税有何意义和作用?

7.为什么“依法纳税”是公民的基本义务? 8.违反税法的现象有哪些?面对这些现象,公 民应该怎么做?

我的课堂我做主

高效课堂 快乐学习

结合历史史实,分析李自成农民起义 斗争中提出的“迎闯王,迎闯王,闯王来 了不纳粮”口号与起义最终失败的内在联 系。

我的课堂我做主

高效课堂 快乐学习

税收三个基本特征之间的关系

无偿性

要 保 障 求

强制性

固定性

税收的“三性”,集中体现了税收的 权威性

我的课堂我做主

高效课堂 快乐学习

某服装厂购买布料的价钱为1000元。纺织厂销售这批 布料应缴纳的增值税为170元,这笔增值税由纺织厂上 缴国家,并在开具给服装厂的发票上明示。服装厂将 这批布料加工成服装出售给百货商场,服装的销售价 为5000元。请问服装厂应交纳的增值税是多少?

思想政治①必修8.2《征税和纳税》PPT课件

境内在 境内居住满一年 境内无住所又不 居住或居住不满一年

在境内取得 所得的个人

③应税项目和税率 ④意义

级别

1 2 3 4 5 6 7 8 9

全月应纳税所得额

不超过500元部分 超过500元至2000元部分 超过2000元至5000元部分 超过5000元至20000元部分 超过20000元至40000元部分 超过40000元至60000元部分 超过60000元至80000元部分 超过80000元至10000元部分 超过100000元部分

D、实行累进税率不利于社会公平

5、下列属于偷税行为的是(

A )

①伪造、涂改帐本和票据 ②威胁、围攻

税务人员 ③隐瞒销售收入和经营利润 ④虚 报出口货物数量、价格骗取出口退税款

A①③

B①④

C②③

D②④

第八课 财政与税收

第二框 征税和纳税

提纲 第八课 财政与税收 二﹑征税和纳税

1、税收及其种类

(1)税收的含义 (2)税收的基本特征及其相互关系 (3)税收的种类

2、依法纳税是公民的基本义务

(1)我国社会主义税收的性质 (2)自觉纳税的必要性(税收的作用) (3)违反税法的四种行为

二、征税和纳税

1、税收及其种类 (1)税收的含义

3、财政与税收的关系是( B )

A、组织税收是财政的基本作用 B、税收是组织财政收入的基本形式 C、财政是实现国家职能的物质保证 D、税收是依靠政治权力获得的,而财政则不是

4、下列对个人所得税的认识正确的是 ( A )

A、它对调节个人收入有重要作用

B、有正当收入的公民都应交个人所得税

C、公民的个人所得都在纳税范围

从本质上说,税收是国家为实现其职能,凭借政治 权力,依法取得财政收入的基本形式

高中政治8.2征税与纳税全国公开课一等奖百校联赛微课赛课特等奖PPT课件

税收含有强制性

2、缴了197.2万元税后,对他个人有直接好处吗?

税收含有没有偿 3、能不能与福彩性中心领导商议下,把税率降低

点,少缴点税?

税收含有固定性

5/12

我国个人所得说起征点

1980

元

1600元

800元

Байду номын сангаас

3500元

固定性:不能随意改变≠一成不变

(依据详细情况,国家进行适当调整。)

有国就有税;有税必有法。

3/12

年10月15日一早,古蔺县314号福彩投注站 传来喜讯,一双色球牛人陈某用14元投注,独 揽121期奖金986万元,创下泸州市单人单期中 奖最高纪录。但陈某却只领到到了788.8万元, 他很迷惑,另外197.2万元去了哪里?

缴纳个人所得税了(20%)

4/12

探究一:领奖之后,陈某心里有三个疑问, 这三个疑问分别表达了税收什么特征?

8000-3500=4500元

所得超额累进税率表

1500×3%+3000×10%=34

超额累进税率:应纳税额=应税5收元入×适用税率

第一步:个人收入-起征点=超额部分

第二步:超额部分按对应等级税率分别计算

第三步:各级税额相加=应缴税额 10/12

二、 依法纳税-基本义务

1、为何(国家、个人) 2、怎么办

(1)增强“依法纳税”意识,自觉依法诚 信纳税;不得做违反税法行为

(2)增强对国家工职人员及公共权力监督 意识。

11/12

巩固练习:将以下违反税法行为进行归类

• ①宝坻区某企业大量虚开收购发票及其它 发票报账。每年虚开金额达1000万元以上。

• ②某国际贸易企业在报关出口时虚报产品

高中政治必修一课时规范训练:8.2征税和纳税

一、基础巩固知识点一税收及其种类1.根据全国人大常委会的授权,国务院可以根据国民经济和社会发展的需要,对储蓄存款利息所得停征或者减征个人所得税。

这说明()A.税收是随时变化的B.税收具有固定性C.税收具有强制性D.税收具有无偿性解析:选B。

材料强调的是税收的固定性,B项符合题意。

2.新修订的《个人所得税法》实施后,月收入低于3 500元(扣除“三险一金”后)的工薪族不再缴纳个税,体现了“高收入者多纳税,中等收入者少纳税,低收入者不纳税”原则。

这表明,新税法的实施()①将大大减少我国的财政收入②旨在调节个人收入分配③有利于实现社会公平④可以防止纳税人偷税漏税A.①②B.①④C.②③D.③④解析:选C。

个人所得税是国家财政收入的重要来源,也是调节个人收入分配、实现社会公平的有效手段,②③符合题意。

目前个人所得税在我国财政收入中占比较低,①中“大大减少”说法错误。

④不属于新税法实施的作用。

知识点二依法纳税是公民的基本义务3.纳税人偷税、欠税、骗税、抗税要受到法律的制裁。

上述违反税法的行为与税收基本特征有联系的是()A.税收的强制性B.税收的无偿性C.税收的固定性D.税收体现国家意志解析:选A。

纳税人必须依法纳税,纳税人偷税、欠税、骗税、抗税要受到法律的制裁,这体现了税收的强制性,A项符合题意;B、C、D三项都不符合题意。

4.财政部、国家税务总局下发《关于减征1.6升及以下排量乘用车车辆购置税的通知》,明确规定自2015年10月1日起至2016年12月31日止,对购置1.6升及以下排量乘用车减按5%的税率征收车辆购置税,原税率为10%。

这一政策()①改变了税收特有的固定性特征②有助于调整家用车产品结构③是基于税收能够引导居民消费④表明家用车已经成为消费热点A.①②B.①③C.②③D.③④解析:选C。

税收具有固定性并不意味着税率不可以改变,①说法错误;对1.6升及以下排量乘用车减税意味着购买该类型车的成本降低,有利于引导居民多购买该类型的乘用车,③入选;题干中的减税政策可以扩大小排量汽车销量,引导企业多生产小排量汽车,②正确;材料没有强调消费热点的问题,④排除。

8.2《征税与纳税》

偷税 1、不要给前来购买土豆的人开发票 不缴或少缴税

骗税 2、虚报出口商品价格,获得国家出口退税 获得税收优惠

欠税 3、以贷款被骗为由,故意拖欠国家税款 拖欠税款

抗税 4、谁来这里收税就让他站着进来,横着出去 不纳税

备注:在我国,为了鼓励企业增加出口,国家规定将某些 出口商品应纳的部分税额退还给生产企业。 骗税集中表现在用欺骗手段获得国家出口退税。

这个?

用之于民

物质 基础

税收

国家职能

取之于民

息息 相关

每个公民

国家利益、集体利益、个人利益在根本上是一致的

依法纳税是公民的基本义务

义务意识:我们要依法纳税,自觉诚信纳税。

权利意识:我们要增强监督意识,以主人翁的 态度积极关注国家对税收的征管和使用,对贪 污和浪费国家资财的行为进行批评和检举,以 维护人民和国家的利益。

1、某县政府为吸引外商投资,宣布凡来本 地投资的企业均可免征三年的营业税、企 业所得税,这种做法是否妥当,为什么? 2、税收一经税法确定是否就一成不变?

3、增值税的最大特点是(

)

A、税源广,以经营活动的营业额为征税对象 B、对调节个人收入,增加财政收入具有重要作用 C、纳税人的生产经营所得,即纯收益为征税对象

D、避免对一个经营额重复征税,也可以防止前一生产经 营环节企业的偷漏税行为。 4、税务机关发现,某歌星隐瞒参加演出后得到的50万收入, 没有去交税。他这行为属于( ) A、骗税 B、欠税 C、偷税 D、抗税

主体

目的

凭借

依据

地位

国家

实现 政治权力 国家职能

法律

财政收入 基本形式

税收是国家为实现其职能,凭借政治 权力,依法取得财政收入的基本形式。

8.2征税与纳税

【点拨提升】

1、区分偷税和骗税,主要看其目的。如果采取欺骗、隐瞒等方式是为了不缴或少缴应纳税款的,则属于偷税行为;如果采取欺骗、隐瞒等方式是为了骗取国家税收优惠(减免、退税),则属于骗税行为。

它给我们的启示是

①税收政策必须考虑企业和劳动者的生产积极性

②A点是我国政府实施宏观调控的最佳税率选择③确定税率应充分考虑企业产品的价值和竞争力

④税率超过了一定的范围将导致税收收入的下降

A.①②③B.①②④C.①④D.③④

3、2011年10月,国务院决定开展深化增值税制度改革试点。在现行增值税17%标准税率和13%低税率基础上,新增11%和6%两档低税率。上述规定主要体现税收的特征是

受处罚的这家公司成立于1998年,主要经营自动化装置业务,陆某受聘担任公司总经理职务。陆某在任职期间,通过虚开增值税发票、虚增人员领取工资等方式将公司的账面资金转移至小金库使用,致使公司少交了相应税款,偷税漏税金额达到70万元。税务机关查实相关情况后,依法对公司罚款129万元。为了维护自身权益,公司在缴纳罚款后,一纸诉状将公司总经理陆某起诉到北塘区人民法院,要求陆某赔偿公司的经济损失。北塘区人民法院依法公开审理了此案,最终判令陆某向公司赔偿相应损失约62万元。

2、现实生活中仍然存在违反税法的现象。如果纳税人发生了、欠税、、抗税行为,税务机关在追缴税款的同时,要加收甚至并处罚款,触犯税法的还要由追究其刑事责任担的义务。

3.公民要树立纳税人意识

(1)增强纳税人的权利与义务意识,自觉依法诚信纳税,积极行使纳税人权利。

(2)公民要增强的监督意识,以主人翁的态度积极关注国家对税收的征管和使用,以维护人民和国家的利益。

8.2征税和纳税

无偿性

不需要返还给纳税人 不需要对纳税人直接付 出任何代价

法律——预先规定征税 对象和税率

固定性

强制 性

要求

保障

无偿 性

固定 性

紧密联系 不可分割 统一于税法

1.税收 种类

流转税

征 税 对 象

商品交换中的交易额和劳 务收入额为征税对象。 增值税、所得税、营业税、 消费税、关税

个人所得税、企业所得税 特定的自然资源为对象 拥有或支配的财产为对象 某些特定行为(印花税, 屠宰税)

所得税 资源税 财产税

行为税

1.税收种类

——增值税

征税对 生产经营过程中的增值额 象

纳税人

在我国境内销售货物或者提供加工、修理修配劳务等单位和个 人。

作用

可以避免对一个经营额重复征税; ②防止前一生产经营环节凡人偷漏税行为 ③有利于促进生产的专业化和体现公平竞争; ④有利于财政收入的稳定增长。

某服装厂应付款项总计 9945 元,其中,布料 的销售价为8500元。纺织厂销售这批布料应缴纳的 增值税为1445 元,这笔增值税由纺织厂上缴国家, 并在开具给服装厂的发票上明示。服装厂将这批布 料加工成服装出售给百货商场,服装的销售价为 15000 元。请问服装厂应交纳的增值税是多少? ( 基本税率17%)

违反税法的行为主要有:偷税、欠税、骗税和抗税。

② 欠税是指纳税人超过税务机关规定的纳税期限 ,没有按时缴纳而拖欠税款的行为。

2.与各种违反税法行为做斗争

违反税法的行为主要有:偷税、欠税、骗税和抗税。

③ 骗税是指纳税人用欺骗方法获得国家税收优惠 的行为。

2.与各种违反税法行为做斗争

违反税法的行为主要有:偷税、欠税、骗税和抗税。

原创3:8.2 征税和纳税

3.增强公民的税收意识

第 25 页

(1)增强对国家公职人员及公共权力的监督意识。 (2)关注国家对税收的征管和使用,对贪污和浪费国家资

财的行为进行批评和检举,以维护人民和国家的利益。

第 26 页

谢谢观看

探究三:

第9 页

国家税务总局局长2014年3月10日接受记者采访时说,目前,已有近1000万 户小微企业直接享受到税收优惠,今年将进一步加大税收扶持力度,如扩大 小微企业所得税优惠政策的适用范围。 其中一优惠是自2013年8月1日起,对小微企业中月销售额或营业额不超过2 万元的增值税小规模纳税人和营业税纳税人,暂免征收增值税或营业税。据 统计,这一政策使600万户小微企业受益。“营改增”试点中,对小规模纳 税人按照3%的征收率计税,这部分纳税人原营业税税率为5%,相当于税负 降低了40%。

3

超过4,500元至9,000元的部分

超过4155元至7755元的部分

20

4

超过9,000元至35,000元的部分

超过7755元至27255元的部分

25

5

超过35,000元至55,000元的部分

超过27255元至41255元的部分

30

6

超过55,000元至80,000元的部分

超过41255元至57505元的部分

第 24 页

2013上半年,小张的爷爷做关节置换手术,花去医药费63000元。 因为年初他花20元参加了新型农村合作医疗,相关部门为他报销住 院费24000元,其中一部分来自政府财政补贴。经过这件事,小张爸 爸转变了观念,补交了08年的个人税款,但心中有又了这样的疑虑: 我们缴纳的税款能不能财尽其用,真正为老百姓服务……

8.2征税与纳税

取得所得 的个人

个人所得税

是国家对个人所得征收的一种税

三:依法纳税是公民的基本义务

1 公民依法纳税的原因 (1).在我国,税收取之于民、用之于民,国家利益、集体利益 与个人利益具有根本一致性。 (2).国家的兴旺发达、繁荣富强与每个公民息息相关。国家各 项职能的实现,必须以社会各界缴纳的各种税收作为物质基础。 (3)每个公民享受国家提供的各种服务的同时,必须承担义务, 自觉诚信纳税。

④违反税法就要追究刑事责任

A.①③ B.①④ C.②③ D.①②

2.2011年9月1日起,我国个人所得税起征点由2

000元提高到3 500元。从收入分配的角度看,这

一调整有利于( B )

①增加国家和地方财政收入

②抑制收入差距拉大,促进社会公平 ③保证了中低收入者的利益 ④促进生产的专业化,体现公平竞争 A.①② B.②③ C.③④ D.②④

2. 违 反 税 法 的 四 种 行 为

我国存在

哪些违反 税法的行 为,其表 现和特点

是什么?

表 现

手 段 伪造、变造、隐匿、 擅自销毁账簿和记账 凭证等,进行虚假的 纳税申报 拖欠

偷税

有意违反税法规定、 欺骗、隐瞒、不缴、 少缴

欠税 超过纳税期限拖欠税款 骗税

抗税 用欺骗的方法获取 税收优惠

虚列虚报出口货物数 量、价格、自然灾害

8.2 征税和纳税

正确答案:A

假定增值税税率为17%,在不考虑其他因素的情况下, 甲乙丙丁四家公司应缴纳的增值税总额共为( ) 甲公司采伐树木,卖给乙公司5元的原木。 乙公司将原木加工成各种木料,8万卖给丙公司; 丙公司用这些木料制作家具,15万卖给丁公司; 丁公司拥有若干家具商店,这些家具卖了20万元。 A.3.4万元 B.8.16万元 C.7.31万元 D.无法确定

起征点3500元,七级

级数

1

超出范围 1500元以内

税率 3%

2

3 4 5 6

1500-4500

4500-9000 9000-35000 35000-55000

10%

20% 25% 30%

1.蓝领奋斗哥工薪收入 3000元,白领学历姐工薪 收入8000元,奋斗哥和学 历姐分别应纳税多少?

奋斗哥:不交税

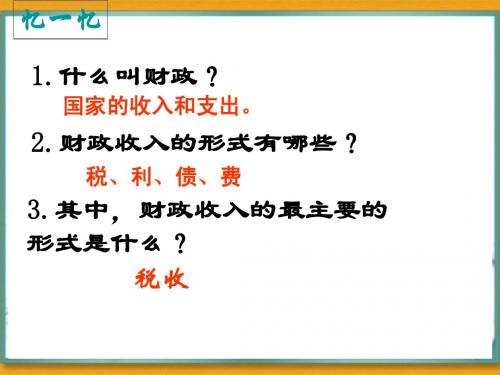

忆一忆

1.什么叫财政?

国家的收入和支出。

2.财政收入的形式有哪些?

税、利、债、费

3.其中,财政收入的最主要的 形式是什么? 税收

第八课:财政与税收

第二框:征税与纳税

一个100元的披萨

剩下的21.4元是各种税包括:

增值税 城建及教育附加税

这块是成本50.8元

企业所得税

这一块15.3元是企业利润

一杯3元的啤酒大约包含6毛钱的税, 每喝一口就要缴纳4分钱的税

合作探究二:个人所得税

征税对象: 个人所得 纳税人:在我国境内有住所或无住所而在境内居住满

一年,从我国境内外取得所得的个人,以 及在我国境内无住所又不居住或居住不满 一年而从我国境内取得所得的个人。

税率:超额累进税率和比例税率

超额累进税率

比例税率 例如:彩票中奖500万,适用税率20%, 应缴税额=500万×20%=100万

8.2征税与纳税

2.2008年6月,各级税务部门要进一步推行税收执法 责任制,绝对不能以支持发展.优化服务为名越权减免 税.这主要体现了税收的( C ):

A.强制性B.无偿性C.固定性D.统一性 3.2002年我国查处偷漏税款350亿元人民币.某著名星因在 个人收入和公司经营中偷漏税款而被检察机关起诉.这一事 实说明,税收具有( A ): ①.强制性 ② 无偿性 ③固定性 ④指令性 A. ① ② ③ B. ① ② ④ C. ① ③ ④ D.② ③ ④

一、税收含义和基本特征

1.税收的基本含义

国家为实现其职能,

凭借政治权力,

依法取得财政收入的基本形式。

请 思 考

实现国家职能 ①税收的目的是什么? 政治权力 ②税收的手段是什么? ③税收的主体是谁(谁收税)? 国家 ④税收的依据是什么? 法律(税法)

(单项) 1.列宁说:“所谓赋税,就是国家不付任何报酬而向居民 取得的东西.”这句话主要说明了税收具有( B ): A.强制性B.无偿性C.固定性D.统一性

2、偷税、欠税、骗税、抗税是违法行为 (1)偷税 偷税是指纳税人有意违反税法规定, 用欺骗、隐瞒等方式不缴或少缴应缴税 款的行为。如伪造、销毁、涂改帐本和 票据,隐瞒销售收入等。

下列属于偷税行为的是 ①伪造、涂改帐本和票据 ②威胁、 围攻税务人员 ③隐瞒销售收入和经营利 润 ④虚报出口货物数量、价格骗取出口 退税款 A、①③ B、①④ C、②③ D、②④

奥运冠军邹凯:依法纳税是应尽的义务

为表彰邹凯取得的突出成绩, 泸州市人民政府决定给予重 奖,当邹凯得知消息后,向 有关人员询问缴纳税收情况, 泸州市地税局随后派出市局 直属征收分局的2名同志, 来到大会现场办税。邹凯高 兴地来到纳税台前,将60 万元的现金支票交到税务员 手上。邹凯表示,自己的成 绩是党和人民培养的结果, 依法纳税是自己回报家乡人 民应尽的义务。

高一上学期政治优秀教学案例:必修一8.2征税与纳税

在学生小组讨论环节,我会提出几个与税收相关的问题,让学生分组讨论。例如,我会让学生讨论税收的作用和意义,以及为什么公民有纳税的义务。通过小组讨论,学生可以互相交流意见,共同探讨问题,提高解决问题的能力。

(四)总结归纳

在总结归纳环节,我会让学生分享他们的讨论成果,并对税收的基本概念和纳税的必要性进行总结。我会强调税收对于国家和社会的重要性,以及依法纳税的必要性。通过总结归纳,学生可以加深对税收知识的理解和记忆。

(五)作业小结

在作业小结环节,我会布置一个与税收相关的作业,让学生通过查阅资料或撰写文章,进一步深入研究税收问题。同时,我还会要求学生在作业中反思自己的学习过程,检查自己对税收知识的理解和掌握程度。通过作业小结,学生可以巩固所学知识,提高税收意识。

整个教学过程注重引导学生主动参与,培养学生的思维能力和团队合作能力。通过导入新课、讲授新知、学生小组讨论、总结归纳和作业小结五个环节,学生可以全面了解税收的基本概念和纳税的必要性,提高税收意识,培养法治意识和社会责任感。

5.教学策略的灵活运用:本案例综合运用了情景创设、问题导向、小组合作和反思与评价等多种教学策略,使教学内容更加丰富多元,能够满足不同学生的学习需求。同时,教学策略的灵活运用也有助于培养学生的创新思维和批判性思维,提高学生的综合能力。

二、教学目标

(一)知识与技能

本章节的教学目标是使学生掌握税收的基本概念、税收的性质和作用,以及我国税收制度的基本情况。学生应能够理解税收是国家财政收入的重要来源,是实现国家宏观调控的重要手段,以及税收取之于民、用之于民的原则。此外,学生还应掌握纳税人的权利和义务,以及依法纳税的基本要求。

为了达到这个目标,教师可以采用多种教学方法,如讲解、讨论、案例分析等。通过讲解,教师可以系统地向学生介绍税收的基本概念和我国税收制度的特点;通过讨论,教师可以引导学生思考税收的作用和重要性;通过案例分析,教师可以让学生了解实际中的税收问题和纳税人的权利义务。

8.2征税与纳税

思考:小张爸爸要交什么税?你了解该税 种吗?

二、税收的种类:1.增值税和个人所得税

个人所得税

征税对 象

增值税 生产经营中的增值额

在我国境内销售货物或者提供 加工、修理修配劳务及进口货 物的单位和个人 。 基本税率为17%

个人所得额

A、境内有住所、或无住所,但居住 满一年——境内外取得收入。 B、境内无住所又不居住、或居住但 不满一年——境内取得收。 ①超额累进税率(高收入者多纳税, 低收入者少纳税)。 ②比例税率。 ①也是调节个人收入分配、实现社会 公平的有效手段。 ② 个人所得税是国家财政收入的重要 来源。

威胁、围攻、殴打 伪造、变造、隐匿、

擅自销毁帐簿等

虚列虚报出口货物数量、价格、 自然灾害

1.北京晓庆文化艺术有限责任公司1996年以来采 取不列、少列收入多列支出、虚假申报等手段 偷税 _______行为. 少缴税款1458.3万元,其行为是 2.张某开了一家服装店,生意红火,但拒不缴纳税 款.税务人员来收税时,他还说:”谁来我这里收 抗税 税,我就让他站着进来,横着出去” ,其行为是 _______行为. 欠税 3.某服装厂厂长以贷款被骗为由 ,故意拖欠国家税 款24.8万元,其行为是______行为. 骗税 4.某企业通过虚报出口商品的价格等手段获得国 家出口退税3000万元,其行为是_______行为.

[

三、税收的特征及关系

1.税收的基本特征 (1)无偿性 国家取得税收收入,既不需要反还给纳税人,也 不需要对纳税人直接付出任何代价。 (2)强制性 国家凭借政治权力强制征税,纳税人必须依法纳 税,税务机关必须依法征税。 (3)固定性 国家在征税之前就通过法律形式,预先规定征税 对象和税率,不经批准不能随意改变。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

C.骗税行为D.抗税行为

【背诵作业】

1、税收的含义、特征及相互关系

2、增值税的优点、个人所得税的意义

3、为什么依法纳税是公民的基本义务?

【教后反思】

。

注意:主体、目的、凭借、依据、地位

注意:

流转税:增值税、营业税、消费税

所得税:个人所得税、企业所得税

财产税:契税

行为税:印花税、屠宰税

(2)税收关系国家的发展、人民的生活,与每个人息息相关。中学生作为消费者,与税收关系密切。因此,认为“纳税是有收入的成年人的事,与我们中学生无关”的观点是不正确的。

【点拨提升】

1、区分偷税和骗税,主要看其目的。如果采取欺骗、隐瞒等方式是为了不缴或少缴应纳税款的,则属于偷税行为;如果采取欺骗、隐瞒等方式是为了骗取国家税收优惠(减免、退税),则属于骗税行为。

这节课我们还学习了依法纳税的有关知识,知道了依法纳税的必要性,各种违法行为的表现和应受到的法律制裁。这对于我们在经济生活中正确地理解国家税收政策,认识我国税收的性质和意义,增强依法纳税意识,自觉抵制违法行为等将有重大指导作用。

【板书设计】

(一)税收及其种类

1、含义:主体、目的、凭借、依据、地位

2、特征:强制性、无偿性、固定性

3、种类:增值税、个人所得税

(二)依法纳税是公民的基本义务

1.依法纳税的必要性

2.偷税、欠税、骗税、抗税是违法行为

3.公民要增强税收监督意识

【巩固提升】

一、单项选择题

1.“所谓赋税,就是国家不付任何报酬而向居民取得东西。”这说明税收:()

A.具有强制性B.具有无偿性C.具有固定性D.有法律保障

2、“拉弗曲线”描述了税率和税收的关系。

A.①②B.①③C.②④D.③④

5、依法纳税是公民的基本义务。这是因为()

①公民的权利与义务是统一的②税收是国家财政支出的基础③国家税收取之于民、用之于民④税收具有无偿性和固定性

A.①③B.①②C.②④D.③④

6、2012年初,某市地税局查处26家企业并依法追缴税款462万元。这些企业利用国家鼓励下岗和失业人员就业的优惠政策,在企业聘用下岗和失业人员未达到国家规定的30%指标的情况下,采用伪造材料的方式,虚报安置就业人员数量达到不缴税或少缴税的目的。这些企业的行为是

2、现实生活中仍然存在违反税法的现象。如果纳税人发生了、欠税、、抗税行为,税务机关在追缴税款的同时,要加收甚至并处罚款,触犯税法的还要由追究其刑事责任担的义务。

3.公民要树立纳税人意识

(1)增强纳税人的权利与义务意识,自觉依法诚信纳税,积极行使纳税人权利。

(2)公民要增强的监督意识,以主人翁的态度积极关注国家对税收的征管和使用,以维护人民和国家的利益。

它给我们的启示是

①税收政策必须考虑企业和劳动者的生产积极性

②A点是我国政府实施宏观调控的最佳税率选择③确定税率应充分考虑企业产品的价值和竞争力

④税率超过了一定的范围将导致税收收入的下降

A.①②③B.①②④C.①④D.③④

3、2011年10月,国务院决定开展深化增值税制度改革试点。在现行增值税17%标准税率和13%低税率基础上,新增11%和6%两档低税率。上述规定主要体现税收的特征是

结合材料,分析说明我国提高个税起征点的主要原因及意义。

解析:原因:我国经济持续发展,使人们的收入不断增加、生活水平不断提高;我国货币发行量过多,出现通货膨胀,使货币购买力降低、物价持续升高。

(2)意义:提高个税起征点,有利于降低中低收入者的税负,调节收入差距,促进收入分配公平,促进社会和谐;有利于理顺国家与个人之间的分配关系,实现共同富裕;有利于刺激消费,扩大内需,促进经济发展;有利于贯彻落实以人为本为核心的科学发展观。

1.公民依法纳税的必要性

(1)从税收的地位看,_________是国家财政收入最重要的来源。

(2)从税收的作用看,国家各项职能的实现必须以________作为物质基础。

(3)从我国税收的性质看,我国税收_____________的性质决定了公民必须依法纳税。在我国,、、在根本上是一致的,

(4)从公民的权利与义务的关系看,公民在享受国家提供的各种服务的同时,必须承

思维链接

赋税是喂养政府的娘奶。——马克思

2.税收的特征

税收具有______、_______和_______的特征。这些特征也是_____区别于其他财政收入形式的主要标志。

联系:三个特征紧密联系、不可分割。税收的无偿性要求它具有_____,______是无偿性的保障;税收的强制性、无偿性又决定了它必须具有______。

1、张某是一国有企业的职工,其工资扣除四险一金后每月纯收入为15000元,他应该缴纳多少个人所得税?(个税起征点为3500元)

解析:15000-3500=11500,张某应税收入为11500.

1500×3%﹢3000×10%﹢4500×20%﹢2500×25%=1870元,张某应缴纳个人所得税1870元

【强化反馈】

1.公民应自觉诚信纳税,是因为()

①我国的税收是取之于民、用之于民的②我国的税收是凭借国家的政治权力征收的③我国的税收是为实现国家职能服务的④我国人民的个人利益和国家利益在根本上是一致的

A.①②③B.①②④C.①③④D.②③④

解析C,选项②与题意无关,答案选C。

【课堂总结】

这节课我们重点学习了税收的有关知识,知道了税收的特点和种类,重点介绍了增值税和个人所得税,知道了它们的征税对象和计税方法。这对于我们在经济生活中正确地理解国家税收政策和税收意义,将有重大指导作用

BCCBAC

2、由拉弗曲线可知,只有保持恰当比例的税率,才能取得最大规模的税收,税率超过一定范围则导致税收收入下降,因此税收政策必须考虑企业和劳动者的生产积极性,①④当选。②说法具有片面性;税率的确定与企业产品的价值和竞争力无关,③错误。因此答案为C。

思维链接

所谓赋税,就是国家不付任何报酬而向居民取得东西。——列宁

3.税收的种类

(1)根据征税对象的划分,目前我国税收分为_______、________、________、_________和_______五大类,共20多种。

4、增值税与个人所得税

目前在我国,________和_____________是影响很大的两个税种。。

2、集体讨论法。针对教材提出的问题,组织学生进行集体讨论,促使学生在学习中解决问题,培养学生的团结协作的精神。

3、直观演示法:利用多媒体等手段进行直观演示,激发学生的学习兴趣,活跃课堂气氛,促进学生对知识的掌握。

教学过程

【导入新课】

(无锡新传媒网报道)

觉得自己“一片好心”,任职期间多次为公司“成功”偷税漏税,不料事情败露,公司受到国税局的处罚,自己也被公司一纸诉状告上了法庭,成了被告。近日,北塘区人民法院受理了这起因公司总经理偷税漏税引起的纠纷。

A.强制性B.无偿性C.固定性D.法制性

4、“十一五”期间,全国共计完成农村公路建设投资9500亿元。2011年中央将继续加大投资力度,投资也将进一步向西北和“少边穷”地区倾斜,其中以车辆购置税安排的投资额将超过300亿元。这说明()

①我国税收取之于民,用之于民②税收是国家组织财政收入的最普遍形式③国家财政支出可以促进经济社会协调发展④公民自觉纳税是实现社会公平的必要前提

【合作探究】

1、在学习有关税收的知识时,不少学生认为“纳税是有收入的成年人的事,与我们中学生无关”。

请谈谈你对这种观点的认识。

解析:(1)纳税人是指税法规定的直接负有纳税义务的单位和个人。有应税收入的成年人直接负有纳税义务,当然应自觉纳税、履行基本义务。中学生如果发生应税行为或取得应税财产,直接负有纳税责任,应是纳税人,也应遵守税法,自觉纳税。

【点拨提升】

1、税收具有强制性,不意味着国家可以随意征税;税收具有无偿性,并不意味着国家对纳税人不提供相应服务;税收具有固定性,并不意味着征税对象、税率不发生改变。

2、强制性、无偿性和固定性是税收区别于其他财政收入的主要标志

项目

特征

税

利

债

费

强制性有没有Fra bibliotek没有有

无偿性

有

有

没有

没有

固定性

有

没有

没有

没有

【合作探究】

重点

难点

1.税收的含义

2.税收的基本特征及其关系

3.依法纳税的重要性

学情分析

从学生的生活体验入手,创设情境呈现问题,使学生在自主探索、合作交流的过程中,发现问题、分析问题、解决问题,在问题的分析与解决中构建知识。

课时安排

一课时

教学方法

1、问题探究法。引导学生以问题带动知识,以学生为主体,培养学生的自学能力、思维能力。

【强化反馈】

1.现在,越来越多的个人在网上开店和购物,但是很少有人为网上交易缴税。按照我国税法规定,不管通过何种方式,只要发生交易行为就得缴税。税法规定的缴税条件表明税收()

A.可以增加国家财政收入

B.具有用之于民的本质属性

C.具有强制性的基本特征

D.可以保证调控政策的实施

解析C,税法规定的缴税条件表明税收是依法征收的,具有强制性,C项正确;A、B、D三项均与材料无关。

联系材料:(1)谈谈税收对国家的重要性?

(2)这家公司及张某为什么会受到处罚?

一、税收及其种类

【自主学习】

1.税收的含义

税和税的征收合称为税收。从本质上看,税收是国家为实现其职能,凭借__________,依法取得_________的基本形式。

有国就有___,有___就有法。______是税收的法律依据和法律保障。

个税起征点标准从1600元调整到2000元

2011年6月

修改个人所得税法

个税起征点标准从2000元调整到3500元