中国50城市综合体战略地图与解读

奉城镇区控规修编说明书

规划系统图

1. 开发动态图 2. 规划结构分析图 3. 土地使用规划图 4. 公共服务设施规划图 5. 基础教育设施规划图 6. 城市绿地系统规划图 7. 空间景观构架规划图 8. 开发强度图 9. 高度控制图 10. 道路系统规划图 11. 交通组织规划图 12. 给水、消防系统规划图 13. 燃气系统规划图 14. 防汛排涝及雨水排放系统规划图 15. 污水系统规划图 16. 电力系统规划图 17. 通信、邮政系统规划图 18. 环卫工程、应急避难场所规划图

Co-GP:地产资管的新蓝本

Co-GP:地产(dìchǎn)资管的新蓝本中国商业地产发展势头强劲,零售地产投资机构在操作(cāozuò)上却面临困局。

大资管时代,“联合投资(tóu zī)管理“模式,将外包式的资产管理(guǎnlǐ)渗入投资管理。

有利于实现服务资本化,有效扩大双方的能力边界。

中国商业地产的发展如火如荼,根据《2013年中国50城市综合体战略地图》, 2015年城市综合体非住宅存量将达到5.64亿平方米,其中规模逾1000万平方米的城市共25个,既有北上广等一线城市,也有贵阳、成都、沈阳、西安等区域(qūyù)省会城市。

实际上,政府已经日渐意识到商业配套对住宅的重要性,以及增大商业自持比例对于减少社会不稳定因素、获得持续税收、加速商业资产增值的意义。

例如,苏州在2014年初颁布的《关于进一步加强全市商业房地产项目管理意见的通知》中就规定:“在商业房地产领域’建立风险防范资产保障机制’,要求可分割出售类的商业房地产项目,在预售前必须划出一部分房产作为风险防范资产予以冻结,时限为3年。

“事实上,各地政府对住宅项目,在土地出让阶段,基本上都强制性要求了至少10%商业比例。

因此,从政策面看,商业地产开发的重要性只增不减。

服务资本化然而,零售商业地产市场并不纯粹是一片充满机遇的蓝海。

诸多负面因素牵制其发展:个别城市严重超前开发、电商冲击、百货消亡、个别业态遭遇寒冬、同质化竞争惨烈、项目建筑设计硬伤比比皆是、匹配商业地产的重要金融工具REIT获批遥遥无期等。

纵观行业现状,直接着力于零售商业地产投资的机构凤毛麟角。

一位保险地产投资机构高管表示:“零售商业地产的投资实在太过复杂。

”的确,除了各种大环境因素,个体的成功受制于建筑设计、招商、开业、运营、投融资配合等各个环节,牵一发动全身,一个环节出现问题,往往进退得咎。

如果投资机构直接操作有难度,那么是否可以借力于服务商呢?在与开发商接触的过程中,我们经常听到一种说法,即服务商旱涝保收。

全国主体功能区规划(共20张专业地图)

全国主体功能区规划(共20张图)图1 中国地形图图2 人均可利用土地资源评价图图3人均可利用水资源评价图图4 生态脆弱性评价图图5 自然灾害危险性评价图图6 目前开发强度示意图图7 开发区分布图图8 城市化战略格局示意图图9 农业战略格局示意图图10 生态安全战略格局示意图图11 国家重点生态功能区示意图图12 国家禁止开发区域示意图图13 水资源开发利用率评价图图14 多年平均降水量分布图图15 二氧化硫排放分布图图16 化学需氧量排放分布图图17 生态重要性评价图图18 人口集聚度评价图图19 地均地区生产总值分布图图20 交通优势度评价图————————————————————————————————————(1)国土空间,是指国家主权与主权权利管辖下的地域空间,是国民生存的场所和环境,包括陆地、陆上水域、内水、领海、领空等。

(2)党的十七大要求到2020年基本形成主体功能区布局。

国家“十一五”规划纲要要求编制全国主体功能区规划,明确主体功能区的范围、功能定位、发展方向和区域政策。

《国务院关于编制全国主体功能区规划的意见》(国发〔2007〕21号)对编制规划提出了具体要求。

(3)战略性,指本规划是从关系全局和长远发展的高度,对未来国土空间开发作出的总体部署。

基础性,指本规划是在对国土空间各基本要素综合评价基础上编制的,是编制其他各类空间规划的基本依据,是制定区域政策的基本平台。

约束性,指本规划明确的主体功能区范围、定位、开发原则等,对各类开发活动具有约束力。

(4)我国陆地国土空间中,山地约占33%,高原约占26%,盆地约占19%,平原约占12%,丘陵约占10%。

(5)这里的自然灾害主要指洪涝、干旱灾害,台风、冰雹、暴雪、沙尘暴等气象灾害,火山、地震灾害,山体崩塌、滑坡、泥石流等地质灾害,风暴潮、海啸等海洋灾害,森林草原火灾和重大生物灾害等。

(6)据2005年全国水力资源理论蕴藏量复查,64.7%的水力资源集中在四川、云南和西藏。

100个城市综合体引爆全新“城市革命”

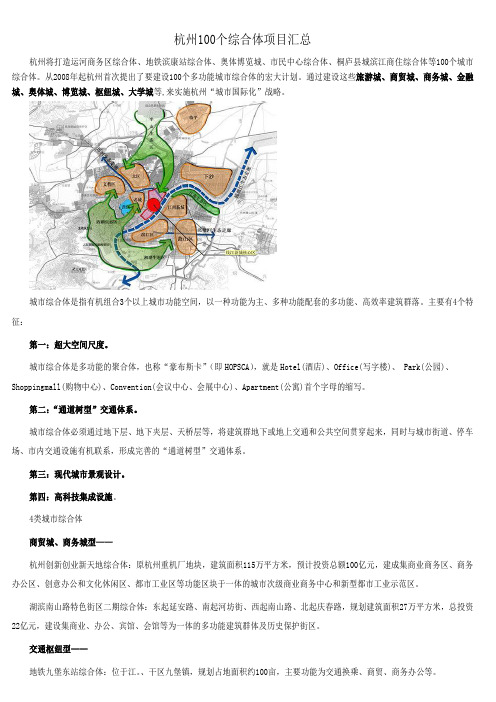

杭州100个综合体项目汇总杭州将打造运河商务区综合体、地铁滨康站综合体、奥体博览城、市民中心综合体、桐庐县城滨江商住综合体等100个城市综合体。

从2008年起杭州首次提出了要建设100个多功能城市综合体的宏大计划。

通过建设这些旅游城、商贸城、商务城、金融城、奥体城、博览城、枢纽城、大学城等,来实施杭州“城市国际化”战略。

城市综合体是指有机组合3个以上城市功能空间,以一种功能为主、多种功能配套的多功能、高效率建筑群落。

主要有4个特征:第一:超大空间尺度。

城市综合体是多功能的聚合体,也称“豪布斯卡”(即HOPSCA),就是Hotel(酒店)、Office(写字楼)、 Park(公园)、Shoppingmall(购物中心)、Convention(会议中心、会展中心)、Apartment(公寓)首个字母的缩写。

第二:“通道树型”交通体系。

城市综合体必须通过地下层、地下夹层、天桥层等,将建筑群地下或地上交通和公共空间贯穿起来,同时与城市街道、停车场、市内交通设施有机联系,形成完善的“通道树型”交通体系。

第三:现代城市景观设计。

第四:高科技集成设施。

4类城市综合体商贸城、商务城型——杭州创新创业新天地综合体:原杭州重机厂地块,建筑面积115万平方米,预计投资总额100亿元,建成集商业商务区、商务办公区、创意办公和文化休闲区、都市工业区等功能区块于一体的城市次级商业商务中心和新型都市工业示范区。

湖滨南山路特色街区二期综合体:东起延安路、南起河坊街、西起南山路、北起庆春路,规划建筑面积27万平方米,总投资22亿元,建设集商业、办公、宾馆、会馆等为一体的多功能建筑群体及历史保护街区。

交通枢纽型——地铁九堡东站综合体:位于江。

、干区九堡镇,规划占地面积约100亩,主要功能为交通换乘、商贸、商务办公等。

地铁滨康站综合体:位于高新区滨康路、滨安路、风情大道及金城路五路交叉口,为地铁1号线、5号线及杭州汽车客运南站的零换乘点;规划建筑面积 50万平方米,总投资30亿元,建设成为集地铁、长途、公交、出租车等换乘功能,及商业、办公、居住功能于一体的综合性大型商住型交通枢纽中心。

中国商业地产潜力地图

中国商业地产潜力地图:北上广深外的9大城市北、上、广地区由于市场趋于饱和,并不能成为未来争夺的主战场。

中部地区的南中国的经济增长一直伴随着快速的城市化。

1990年至今,中国城市人口增长超过1倍,从2.54亿增加到6.01亿。

同样,实际GDP增长近25倍,从1.6万亿元增至39.8万亿元。

伴随着民间投资向城市聚集,中产阶级扩大的现象也主要出现在城市。

预计到2025年,城市人口将再增加近1倍,这将对城市经济生活产生巨大的影响。

城市空间将受到巨大挑战,近10年的发展中,地产行业一直是城市经济的支柱,地产投资占到了全国资本的18.9%。

然而,2010年以来,房地产市场“限”时代来临。

在一段时期内对住宅市场,尤其是一二线城市的住宅市场产生了较大的影响。

2011年“新国八条”再次重拳出击,限购令扩大到二三线城市,限贷、税收政策继续加码,住宅市场出现了大范围成交迅速冻结的局面。

在这种情况下,商业地产反而由于受调控政策的影响很小,成为了投资避风港。

同时,中国住宅地产的投资回报率大概为3%-5%,而商业地产的投资回报率则有6%-8%,二者相差将近一倍。

巨大的利益也必将吸引众多的投资前往。

自2010年3季度以来,办公楼和商业营业用房的开发投资额、销售额增速明显回升。

2010年,全国办公楼和商业营业用房开发投资额分别达1807亿元和5599亿元,同比增长31.2%和34.2%;相应的销售额分别达2149亿元和5354亿元,同比增长31.2%和46.3%。

与此同时,虽然住宅开发投资额仍保持在32.9%的高位上,销售额的增速则放慢到14.4%。

从开发商拿地的情况来看,2010年至今,主要一二线城市商办用地成交比例明显提升,尤其是作为商业地产重要产品之一的写字楼成为了近期投资热点。

从房地产行业投资流向来看,2011年1季度投资于写字楼的资金比重较去年4季度提高了5.61%-8.07%;而投资于住宅的资金比重则下跌了7.3%-38.85%。

规划公布!广州打造33_个重点商圈!

18 丨 REAL ESTATE GUIDE

Copyright©博看网. All Rights Reserved.

金融城 - 黄埔湾商圈规划示意图 白鹅潭商圈规划示意图

广州南站商圈,将大力培育引入湾区青年创新消 费业态、高铁优质生活圈服务配套业态及特色生态文 旅综合体,形成世界级 TOD 综合枢纽型国际商圈。面 向粤港澳青年大学生群体,创业孵化期应配套众创空 间、交流论坛、文化基地,产业发展期应配套人才公寓、 研发基地,成果转化期应配套商业办公,交流平台等,

未来企业成熟后可打造成新业态总部基地。 广州东部枢纽商圈,将建设广州东部创新经济发

广州塔 - 琶洲商圈,将构建商业商 务集聚、互动体验功能突出的世界级地 标商圈。商圈将联动天河路 - 珠江新城 商圈,打造南北向世界级综合消费轴,

城市规划

广州塔 - 琶洲商圈,将构建商业商务集聚、互动体验功能突出的世界级地标商圈。

Copyright©博看网. All Rights Reserved.

在总结世界级商圈特征的基础上, 《规划》提出构建三级商圈体系,在 此前提出的建设 5 个世界级商圈、2 个 具有世界影响力的岭南特色商圈、4 个 枢纽型国际特色商圈的基础上,明确 构建 22 个“一区一特色”区域级都市 特色商圈,打造“5+2+4+22”共 33 个 重点商圈的格局。

16 丨 REAL ESTATE GUIDE

大西关(上下九 - 永庆坊)商圈,将打造西关历 史城区东西向商业主轴,联动大西关,串联上下九步 行街、永庆坊、黄沙、泮塘等多元化商业元素,全面 打通联动商业街区、大型载体、文化景点,挖掘多元 消费场景,结合陈家祠、西堤等文旅资源,打造本土 文化、国货老字号与国际商业共生的商文旅特色型商 圈。值得注意的是,商圈将统筹管理商铺物业产权, 鼓励公有及国企物业实施建管分离、建营分离,引入 专业运营商精细化运营,促进优质文旅资源与商业深 度融合,打造多元化消费新场景。

四川永祥多晶硅有限公司3000吨多晶硅环评报告

四川永祥多晶硅有限公司3000吨/年多晶硅项目环境影响报告书简本中国环境科学研究院环境影响评价中心2008年2月1总论 (8)1.1评价任务由来 (8)1.2编制依据 (9)1.2.1法律法规 (9)1.2.2政策规定 (9)1.2.3技术规范 (10)1.2.4相关规划文件 (10)1.3评价目的 (10)1.4评价原则 (11)1.5环境功能区划 (11)1.5.1水环境功能区划 (11)1.5.2大气环境功能区划 (11)1.5.3声环境功能区划 (11)1.6评价因子 (11)1.7评价标准 (12)1.7.1环境质量标准 (12)1.7.2污染物排放标准 (13)1.8评价内容及评价重点 (15)1.8.1评价内容 (15)1.8.2评价重点 (15)1.9评价等级划分 (16)1.9.1大气环境评价等级 (16)1.9.2地表水环境评价等级 (16)1.9.3声环境评价等级 (16)1.9.4环境风险评价等级 (16)1.9.5生态环境评价等级 (17)1.10评价范围和评价时段 (17)1.10.1评价范围 (17)1.10.2评价时段 (17)1.11项目外环境关系 (17)1.12控制污染与保护环境目标 (18)1.12.1控制污染目标 (18)1.12.2主要保护目标 (18)2建设项目概况 (20)2.1相关企业现状 (20)2.1.1四川永祥股份有限公司简介 (20)2.1.2四川永祥股份有限公司对本项目的支撑条件分析 (20)2.2建设项目概况 (20)2.2.1项目名称、性质、地点 (20)2.2.2建设内容、生产规模、产品方案 (21)2.2.3项目组成及主要环境问题 (21)2.2.4项目主要技术经济指标 (21)2.2.5项目建设进度 (22)2.2.6主要工艺设备 (22)2.2.7主要原辅材料、公用工程消耗及来源 (22)2.2.8辅助公用工程及设施 (22)3工程分析 (25)3.1工艺技术方案 (25)3.1.1工艺技术路线确定 (25)3.1.2生产方法和反应原理 (25)3.2.1氢气制备与净化工序 (27)3.2.2氯化氢合成工序 (27)3.2.3三氯氢硅合成工序 (28)3.2.4合成气干法分离工序 (28)3.2.5氯硅烷分离提纯工序 (29)3.2.6三氯氢硅氢还原工序 (29)3.2.7还原尾气干法分离工序 (30)3.2.8四氯化硅氢化工序 (30)3.2.9氢化气干法分离工序 (31)3.2.10氯硅烷贮存工序 (31)3.2.11硅芯制备工序 (31)3.2.12产品整理工序 (31)3.2.13废气及残液处理工序 (32)3.2.14废硅粉处理 (32)3.2.15工艺废料处理工序 (32)3.3水量平衡及物料平衡 (33)3.3.1水量平衡 (33)3.3.2项目多晶硅装置物料平衡 (33)3.3.3主要关心元素平衡 (33)3.4污染物产生、治理措施及排放分析 (33)3.4.1施工期污染物产生、治理及排放 (33)3.4.2营运期污染物产生、治理及排放分析 (34)3.4.3非正常及事故排污分析 (41)3.4.4项目“三废”产生及排放汇总 (41)3.5项目选址及总图布置的环境合理性分析 (42)3.5.1项目选址的合理性分析 (42)3.5.2总图布置的合理性分析 (45)4建设项目所在区域环境概况 (47)4.1自然环境概况 (47)4.1.1地理位置 (47)4.1.2地形、地质、地貌 (47)4.1.3气象条件 (48)4.1.4水文条件 (48)4.1.5主要植被及动物资源 (48)4.1.6矿藏 (49)4.1.7旅游资源 (49)4.2社会环境概况 (49)4.2.1行政区划、人口 (49)4.2.2社会经济概况 (50)4.2.3交通运输 (50)4.2.4文教、卫生 (50)4.3城市规划 (50)4.3.1城市性质及规模 (50)4.3.2市域城镇及用地规划 (51)4.4乐山市“十一五”环境保护规划 (51)5环境质量现状评价 (53)5.1大气环境现状监测及评价 (53)5.2地表水环境质量现状监测及评价 (53)5.3地下水环境监测及评价 (54)6施工期环境影响预测及评价 (56)6.1社会环境影响分析 (56)6.1.1拆迁影响分析 (56)6.1.2搬迁安置影响分析 (56)6.1.3减缓拆迁影响措施 (57)6.2施工期间水土流失的影响分析 (57)6.2.1水土流失评价标准 (57)6.2.2水土流失的预测 (57)6.3施工期间噪声影响分析 (58)6.3.1评价标准 (58)6.3.2施工设备噪声强度调查 (58)6.3.3施工期间噪声影响预测 (58)6.3.4施工期间噪声影响评价 (58)6.4施工期环境空气影响分析 (59)6.5施工期水环境影响分析 (59)6.6施工期固体废物影响分析 (60)6.7施工期的生态影响分析 (60)7运行期环境影响预测及评价 (61)7.1运行期大气环境影响预测评价 (61)7.1.1地面常规气象特征 (61)7.1.2环境空气影响预测模型及参数 (63)7.1.3预测方案 (65)7.1.4预测及评价 (66)7.1.5环境空气预测评价小结 (70)7.2.运行期水环境影响评价 (72)7.2.1地表水环境简况 (72)7.2.2运行期工程废水排放情况 (73)7.2.3预测模型选择 (73)7.2.4地表水环境影响预测结果 (73)7.2.5地表水环境影响评价 (74)7.2.6地下水环境影响分析 (74)7.3运行期声环境影响评价 (75)7.3.1源强分析 (75)7.3.2预测方法 (75)7.3.3预测结果 (75)7.3.4评价结果 (75)7.4运行期固体废物影响分析 (76)7.5生态环境影响影响分析 (77)7.6煤贮存及运输的环境影响分析 (77)7.6.1煤场环境影响分析 (77)7.6.2运煤对沿线区域环境影响分析 (78)8清洁生产分析 (79)8.1产业政策符合性分析 (79)8.2循环经济分析 (79)8.2.1水资源综合利用 (80)8.2.2物料综合利用 (80)8.3节能减排情况分析 (81)8.3.1当前节能减排形势 (81)8.4清洁生产水平分析 (83)8.4.1生产工艺的先进性与可行性 (83)8.4.2原、辅材料及产品清洁性分析 (84)8.4.3设备及装置清洁生产分析 (84)8.4.4清洁生产指标分析 (85)9总量控制分析 (86)9.1总量控制的目的 (86)9.2总量控制因子和计划 (86)9.3污染物排放总量确定原则 (86)9.4总量控制目标值的确定 (87)9.5总量控制污染物来源及分配方案 (87)9.5.1乐山市“十一五”污染物排放总量分配指标 (87)9.5.2本项目总量控制指标来源及分配方案 (87)9.5.3总量控制目标确认 (87)10环境风险评价 (88)10.1项目原材料、产品化学性质毒性及储运方式 (88)10.1.1项目原材料、产品化学性质及毒性 (88)10.2风险识别 (88)10.2.1工艺系统及生产过程危险性识别 (88)10.2.2物质危险性识别 (88)按单项评价,本项目氯硅烷存贮工序中三氯氢硅储罐为重大危险源。

中国400城市按综合商业指数最新分级分析图

中国400城市按综合商业指数最新分级分析图中国400城市按照新10项指标最新分级分析图行政级别和GDP并不能恰当反映城市商业魅力和经济增长潜力,用类似于PageRank的调查方式结合传统数据对400个中国城市定位排名,以成都为代表的“新一线”城市脱颖而出。

2011年3月,瑞士人狄可为来到中国,上任雀巢大中华区总裁,肩负起为这家全球最大的食品公司扩大中国市场份额的任务。

他陆陆续续在中国待过十多年,以他对中国的了解,履新之初他就知道,在中国他可以有很大的作为。

瑞士只有700万人口,仅有北京的1/3,如果中国的人均销售额能达到瑞士的数值,那么中国市场的收益不言而喻。

在谈到中国市场的潜力时,事实上,几乎每个跨国公司来到中国时都会惊讶于中国的城市数量之多以及人口规模之庞大。

对他们的国家来说,可能超过百万人口已经是大都市,而在中国,能称得上“大都市”的城市的人口数似乎都要再加个零,中国百万以上人口的城市就超过100个。

如果拿具体城市来对比的话,法国首都巴黎有220多万市区人口,而这一人口规模大约相当于中国的地级市江苏无锡或者湖北襄樊;美国第二大城市洛杉矶有300多万市区人口,大约相当于中国中等人口规模的省会城市济南或者哈尔滨。

中国的城市人口规模是吸引大公司来到中国的原因之一,对它们来说,这些人口既意味着这里有数量无可比拟的消费者,也意味着这里有数量庞大的人才和劳动力。

根据中国科学院可持续发展战略研究组的报告,中国的城市化率在2011年达到了51.3%,这意味着中国的城市人口规模可以到达近7亿人。

但是当大公司想要为在中国城市的发展寻找更多的参考指标时却发现,它们难以找到一个针对数量如此之多的中国城市的现代意义上的分级和分类。

在中国,当人们要定位一个城市或者划分城市等级时,首先考虑的会是它的行政级别,而这在很大程度上也跟中国城市的形成原因有关。

台湾经济史学家赵冈研究认为,中国的城市的形成更多是基于行政驻地和军事驻点,政治和军事因素起了决定性的作用。

南部县总规划

目录第一部分、规划修编相关要素分析......................................................2..一、原规划剖析...............................................................................2...二、城市总体规划修编背景分析....................................................4..三、发展条件分析...........................................................................6...四、发展策略及对策分析................................................................9..第二部份、县域村镇体系规划............................................................1..5一、县域生产力布局......................................................................1.5.二、县域交通系统布局..................................................................1..6三、县域城镇体系规划..................................................................1..7第三部分、中心城市规划....................................................................1.8.一、南部县城城市性质的确定......................................................1..8二、城市规模及规划年限..............................................................1..9三、城市发展方向的确定..............................................................1..9四、中心城区发展思路及策略:..................................................2..1五、城市功能布局结构形态..........................................................2..3六、城市道路交通系统规划..........................................................2..5第四部分、新“五城”建筑全面启动................................................1..8南部县城市总体规划修编构思第一部分规划修编相关要素分析一、原规划剖析(一)原规划要点1、城市性质:南充市一级中心城市,以重点发展商贸、轻工为主的山水园林城市。

城市商办综合体项目建筑统筹规划——以大场老镇综合商办区为例

[摘 要] 商办综合体是城市经济发展与社会进步的必然产 物,也是城市空间的重要组成部分。本文结合大场老镇综 合商办区的统筹设计与建筑规划,加入保护历史、延续风 貌特色的理念。从整体规划、交通布局到立面设计均考虑 以人为本,并充分利用节能技术降低能耗,这也是今后商 业综合体的发展方向。

图 1 总平面布置图 三、 大场老镇综合商办区总体设计思路与理念

1. 商办区总体设计思路 对于大场老镇的改造发展,社会不同层面有各 自的期盼。政府希望通过改造工程保护老镇的历史 文化,提高地区发展活力,促进社会和谐,它注重 的是社会效益;居民希望通过改造工程改善居住生 活条件,提高生活质量,关注的是自身利益;作为 项目实施的开发单位,希望在取得社会效益的同时, 获得更多的经济效益。发展目标要兼顾社会各方面 的期盼,进行制定。 设计思路基于传统意象的现代表达和地下空间 大规模的开发需要,赋予基地网格逻辑。以传统商 业街区为主轴,并以水系、生态景观绿轴串联,分 割商业街区,形成富于韵律的整体城市界面。大场 镇的传统建筑记忆与想象的碎片通 过相同的体验形成整个区域的整体感。“九桥十八 街”的主题构成如同“清明上河图”的优美画卷 (见图2)。

图2 商业区效果图 2. 商办区建筑设计理念 大场在公元 7~8 世纪时已成为古吴淞江的出 海口。宋元之际,大场集镇基本形成。宋、元、明

时期的大场镇,曾作为商业活动的通海港口,将本 地生产的棉布销往闽浙等地及海外。至明代中期的 正德至万历年间(1506~1620 年),大场集镇已颇 具规模。到了清代中期,集镇更趋繁荣,时称“大 场虽小三里长,镇上九桥十八弄”,有大小商销 300 余家。贸易以土布为主,棉花次之。到了清代雍正 年间,大场镇始有“铁大场”之美称,与“金罗店”、 “银南翔”、“铜江湾”并举,成为上海市北郊的四 大名镇之一。大场老镇改造后,保持该地区经济活 力的关键,就是要强调地域性的功能特色、风貌特 色、环境特色和消费特色。

武汉市城市总体规划(2010—2020年)

目录总则 (1)一、编制背景 (1)二、规划指导思想和主要任务 (1)三、规划的依据、期限与范围 (2)第一章城市性质、发展目标与规模 (2)一、城市性质 (2)二、城市发展目标 (2)三、城市规模 (3)第二章市域城镇体系规划 (3)一、市域城镇体系结构 (3)二、市域建设限制分区 (4)三、社会主义新农村建设 (4)四、市域农业布局 (5)五、市域旅游规划 (5)第三章都市发展区规划 (6)一、都市发展区空间结构 (6)二、东部新城组群 (6)三、东南新城组群 (7)四、南部新城组群 (7)五、西南新城组群 (7)六、西部新城组群 (8)七、北部新城组群 (8)第四章主城区优化调整 (9)一、主城区的主要功能及优化调整原则 (9)二、主城区三镇关系 (9)三、主城区规划结构 (9)四、主城区功能布局 (10)五、旧城更新 (11)六、主城区建设强度控制 (11)七、城市空间复合利用 (12)第五章综合交通规划 (12)一、交通发展目标和策略 (12)二、对外交通 (13)三、都市发展区交通走廊 (14)四、主城区交通 (14)第六章工业及仓储用地布局 (16)一、工业发展目标 (16)三、工业用地布局 (16)四、仓储用地布局 (16)第七章居住用地布局 (17)一、居住发展目标 (17)二、居住用地布局 (17)三、住宅分类建设 (18)四、社区发展 (18)第八章社会事业及公共服务设施规划 (18)一、公共服务设施布局原则 (18)二、行政办公设施 (18)三、商业服务设施 (18)四、金融博览设施 (19)五、文化设施 (19)六、体育设施 (20)七、医疗卫生设施 (20)八、教育科研设施 (20)九、社会福利设施 (21)十、特殊公共设施 (21)第九章生态环境保护与建设 (21)一、生态环境保护建设的原则和目标 (21)二、市域生态框架体系 (22)三、城市园林绿地系统 (22)四、环境污染综合治理 (23)第十章历史文化名城保护 (24)一、历史文化名城保护原则 (24)二、城市总体格局保护 (24)三、文物保护单位及其它历史遗存保护 (24)四、历史地段的保护 (25)五、城市风貌保护区的保护 (26)六、非物质文化遗产保护 (26)七、城市景观建设 (26)第十一章资源节约、保护与利用 (27)一、土地资源 (27)二、水资源 (28)三、综合能源 (28)第十二章市政基础设施规划 (29)一、原则与目标 (29)二、给水 (29)三、雨水 (29)五、供电 (30)六、燃气 (30)七、集中供热、制冷 (31)八、信息网络与邮政通信 (31)九、环卫 (32)第十三章综合防灾减灾规划 (32)一、目标及总体防护要求 (32)二、防洪 (32)三、消防 (33)四、人防 (33)五、抗震及地质灾害防治 (33)六、气象灾害预防 (33)七、综合救灾 (34)第十四章近期建设与发展 (34)一、近期建设发展目标 (34)二、近期建设重点 (34)三、公共服务设施建设 (35)四、综合交通建设 (35)五、市政基础设施建设 (36)六、生态环境和绿地系统建设 (36)七、旧城改造与新城建设 (37)八、村镇建设 (37)第十五章规划实施 (37)附则 (38)本规划是武汉市第7轮总体规划,上一轮是1996-2020。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2015年50城市综合体规模 综合体规模量级 2000万㎡以上 1000-2000万㎡ 相应城市 贵阳 成都 西安 北京 济南 长沙

500-1000万㎡

武汉 南京 重庆 天津 合肥 郑州 青岛 上海 大连 杭州 南通 潍坊 哈尔滨 石家庄

深圳 广州 苏州 常州

500-1000万㎡

无锡 泉州 佛山 福州 济宁 盐城 厦门 邯郸 呼和浩特 东莞 太原 包头 南昌 南宁 烟台 大庆 淄博 乌鲁木齐 宁波 临沂 徐州 唐山 温州 长春 绍兴

三线城市综合体(除住宅)规模均值约为300万M2 60万M2以上项目占比22%(华南和华东)

盐城 Yancheng A: 297万M2 B: 11个 C: 9% D: 4.99:1 E: 14亿元 F: 3.43 常州 Changzhou A: 396万M2 B: 10个 C: 30% 绍兴 Shaoxing D: 2.02:1 A: 76万M2 E: 111亿元 B: 3个 F: 2.55 C: 67% D: 0.61:1 E: 86亿元 F: 2.77 东莞 Dongguan A: 224万M2 B: 6个 泉州 Quanzhou C: 33% A: 543万M2 D: 2:1 B: 14个 E: 104亿元 C: 30% F: 2.50 D: 0.7:1

天津 烟台 淄博 太原 邯郸 济南 潍坊 青岛 西安 济宁 盐城 南通 郑州 南京 常州 上海 合肥 苏州 无锡 成都 武汉 宁波 杭州 绍兴 重庆 南昌 温州 长沙 福州 贵阳 泉州 广州 东莞 厦门 南宁 佛山 深圳

一线城市综合体(除住宅)规模均值约为 1200万M2 ,60万M2以上项目占比13%

中国50城市综合体

战略地图与解读

May Information Inspires Buildings Let Dates Guide Market

Real Estate Analysis

CONTENT

Step 1

城市综合体数字地图

综合体数字地图

大庆

哈尔滨 长春 乌鲁木齐 包头 呼和浩特 北京 石家庄 唐山 沈阳 大连

包头 Baotou A: 389万M2 B: 14个 C: 29% D: 0.91:1 E: 34亿元 F: 3.75

注: A:2013年综合体规模(除住宅后) B:2013年综合体数量 C:2013年60万M2以上项目占比 D:2013年商用物业/住宅物业体量 E:2012年商业营业用房+办公投资额 F:2012年社会消费品零售总额/商品房销售额

沈阳 Shenyang A: 2170万M2 B: 38个 C: 37% D: 3.07:1 E: 459亿元 F: 1.80

成都 Chengdu A: 1735万M2 B: 42个 C: 29% D: 3.65:1 E: 372亿元 F: 1.60

大连 Dalian A: 696万M2 B: 14个 C: 14% D: 6.05:1 E: 195亿元 F: 2.58

注: A:2013年综合体规模(除住宅后) B:2013年综合体数量 C:2013年60万M2以上项目占比 D:2013年商用物业/住宅物业体量 E:2012年商业营业用房+办公投资额 F:2012年社会消费品零售总额/商品房销售额

南宁 Nanning A: 197万M2 B: 6个 C: 29% D: 4.34:1 E: 41亿元 F: 3.33

注:综合体体量规模为除住宅物业外的综合体体量

天津 烟台 淄博 太原 邯郸 济南潍坊 青岛 临沂 西安 济宁 盐城 郑州 南京 常州 南通 上海 合肥 苏州 无锡 成都 武汉 宁波 杭州 绍兴 重庆 南昌 温州 长沙 福州 贵阳 泉州 广州 东莞 厦门 南宁 佛山 深圳

50城市集体迈入综合体时代

2013年50城市综合体规模 综合体规模量级 2000万㎡以上 1000-2000万㎡ 沈阳 成都 北京 重庆 长沙 合肥 武汉 南京 广州 上海 贵阳 青岛 郑州 西安 天津 南通 深圳 潍坊 无锡 大连 苏州 泉州 福州 石家庄 邯郸 杭州 济南 常州 包头 宁波 厦门 盐城 济宁 佛山 东莞 南昌 南宁 临沂 长春 唐山 烟台 淄博 徐州 大庆 温州 太原 绍兴 哈尔滨 呼和浩特 乌鲁木齐 相应城市

北京 Peking

A: 1721万M2 B: 44个 C: 18% D: 6.15:1 E: 661亿元 F: 2.33

上海 Shanghai

A: 1068万M2 B: 35个 C: 11% D: 4.52:1 E: 557亿元 F: 2.77

注: A:2013年综合体规模(除住宅后) B:2013年综合体数量 C:2013年60万M2以上项目占比 D:2013年商用物业/住宅物业体量 E:2012年商业营业用房+办公投资额 F:2012年社会消费品零售总额/商品房销售额

二线城市综合体(除住宅)规模均值约为550万M2 60万M2以上项目占比28%(中西部)

呼和浩特 Hohhot A: 353万M2 B: 12个 C: 17% D: 2.07:1 E: 102亿元 F: 3.34 太原 Taiyuan A: 111万M2 B: 3个 C: 33% D: 1.12:1 E: 54亿元 F: 5.10 石家庄 Shijiazhuang A: 645万M2 B: 15个 C: 33% D: 1.5:1 E: 192亿元 F: 6.85 济南 Jinan A: 399万M2 B: 15个 C: 7% D: 4.88:1 E: 127亿元 F: 5.38 合肥 Hefei A: 1360万M2 B: 25个 C: 28% D: 1.85:1 E: 215亿元 F: 1.69 南昌 Nanchang A: 206万M2 B: 10个 C: 10% D: 1.6:1 E: 91亿元 F: 2.93

E: 84亿元 F: 4.67

注: A:2013年综合体规模(除住宅后) B:2013年综合体数量 C:2013年60万M2以上项目占比 D:2013年商用物业/住宅物业体量 E:2012年商业营业用房+办公投资额 F:2012年社会消费品零售总额/商品房销售额

南通 Nantong A: 825万M2 B: 18个 C: 22% D: 1.41:1 E: 94亿元 F: 16.62 温州 Wenzhou A: 118万M2 B: 4个 C: 0% D: 4.75:1 E: 221亿元 F: 5.44

烟台 Yantai A: 142万M2 B: 3个 C: 33% D: 1.14:1 E: 126亿元 F: 12.44

临沂 Linyi A: 188万M2 B: 8个 C: 0% D: 2.38:1 E: 65亿元 F: 4.56

1线城市

1.5线城市 2线城市 3线城市

徐州 Xuzhou A: 134万M2 B: 5个 C: 0% D: 5.11:1 E: 72亿元 F: 3.83

1线城市

1.5线城市 2线城市 3线城市

CONTENT

Step 2

城市综合体发展概述

2013年全国50城市中,11个城市综合体规模 (除住宅外)逾1000万M2

大庆

哈尔滨 长春

乌鲁木齐 包头

呼和浩特 北京 石家庄

唐山

沈阳 大连

2000万M2城市 1000-2000万M2城市 500-1000万M2城市 500万M2以下城市

注: A:2013年综合体规模(除住宅后) B:2013年综合体数量 C:2013年60万M2以上项目占比 D:2013年商用物业/住宅物业体量 E:2012年商业营业用房+办公投资额 F:2012年社会消费品零售总额/商品房销售额

重庆 Chungking A: 1684万M2 B: 39个 C: 39% D: 1.40:1 E: 241亿元 F: 1.72 武汉 Wuhan A: 1303万M2 B: 36个 C: 36% D: 1.22:1 E: 3体(除住宅)规模均值约为300万M2 60万M2以上项目占比22%(东北和华北)

大庆 Dating A: 118万M2 B: 5个 C: 0% D: 1.67:1 E: 98亿元 F: 3.39 唐山 Tangshan A: 145万M2 B: 12个 C: 17% D: 0.66:1 E: 142亿元 F: 3.10

潍坊 Weifang A: 764万M2 B: 23个 C: 17% 淄博 Zibo D: 3.62:1 A: 136万M2 E: 132亿元 B: 4个 F: 3.78 C: 25% 邯郸 Handan D: 1.15:1 A: 476万M2 E: 28亿元 B: 10个 F: 7.39 C: 40% D: 0.91:1 E: 94亿元 F: 5.84 济宁 Jining A: 257万M2 B: 8个 C: 25% D: 4.08:1 E: 58亿元 F: 7.51

郑州 Zhengzhou A: 874万M2 B: 19个 C: 68% D: 0.77:1 E: 225亿元 F: 2.54

1线城市

1.5线城市 2线城市 3线城市

贵阳 Guiyang A: 1002万M2 B: 12个 C: 42% D: 1.42:1 E: 145亿元 F: 1.36

长沙 Changsha A: 1461万M2 B: 31个 C: 38% D: 0.61:1 E: 180亿元 F: 2.71

乌鲁木齐 Urumqi A: 142万M2 B: 6个 C: 17% D: 1.64:1 E: 20亿元 F: 3.78 西安 Xi'an A: 864万M2 B: 22个 C: 45% D: 1.98:1 E: 145亿元 F: 1.94

注: A:2013年综合体规模(除住宅后) B:2013年综合体数量 C:2013年60万M2以上项目占比 D:2013年商用物业/住宅物业体量 E:2012年商业营业用房+办公投资额 F:2012年社会消费品零售总额/商品房销售额