期货及衍生品公式总结精编版

期货及衍生品公式汇总

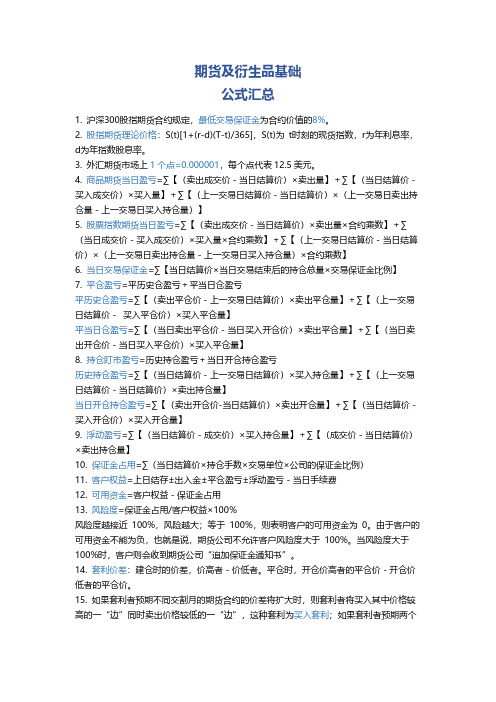

期货及衍生品基础公式汇总1. 沪深300股指期货合约规定,最低交易保证金为合约价值的8%。

2. 股指期货理论价格:S(t)[1+(r-d)(T-t)/365],S(t)为t时刻的现货指数,r为年利息率,d为年指数股息率。

3. 外汇期货市场上1个点=0.000001,每个点代表12.5美元。

4.商品期货当日盈亏=∑【(卖出成交价-当日结算价)×卖出量】+∑【(当日结算价-买入成交价)×买入量】+∑【(上一交易日结算价-当日结算价)×(上一交易日卖出持仓量-上一交易日买入持仓量)】5.股票指数期货当日盈亏=∑【(卖出成交价-当日结算价)×卖出量×合约乘数】+∑(当日成交价-买入成交价)×买入量×合约乘数】+∑【(上一交易日结算价-当日结算价)×(上一交易日卖出持仓量-上一交易日买入持仓量)×合约乘数】6. 当日交易保证金=∑【当日结算价×当日交易结束后的持仓总量×交易保证金比例】7.平仓盈亏=平历史仓盈亏+平当日仓盈亏平历史仓盈亏=∑【(卖出平仓价-上一交易日结算价)×卖出平仓量】+∑【(上一交易日结算价-买入平仓价)×买入平仓量】平当日仓盈亏=∑【(当日卖出平仓价-当日买入开仓价)×卖出平仓量】+∑【(当日卖出开仓价-当日买入平仓价)×买入平仓量】8. 持仓盯市盈亏=历史持仓盈亏+当日开仓持仓盈亏历史持仓盈亏=∑【(当日结算价-上一交易日结算价)×买入持仓量】+∑【(上一交易日结算价-当日结算价)×卖出持仓量】当日开仓持仓盈亏=∑【(卖出开仓价-当日结算价)×卖出开仓量】+∑【(当日结算价-买入开仓价)×买入开仓量】9. 浮动盈亏=∑【(当日结算价-成交价)×买入持仓量】+∑【(成交价-当日结算价)×卖出持仓量】10.保证金占用=∑(当日结算价×持仓手数×交易单位×公司的保证金比例)11. 客户权益=上日结存±出入金±平仓盈亏±浮动盈亏-当日手续费12. 可用资金=客户权益-保证金占用13. 风险度=保证金占用/客户权益×100%风险度越接近100%,风险越大;等于100%,则表明客户的可用资金为0。

期货及衍生品基础三色笔记精编WORD版

期货及衍生品基础三色笔记精编W O R D版 IBM system office room 【A0816H-A0912AAAHH-GX8Q8-GNTHHJ8】第一章期货及衍生品概述考点一、现代期货交易的形成1、1848年82位商人在芝加哥发起组建了世界上第一家较为规范的期货交易所——芝加哥期货交易所(CBot)。

2、芝加哥期货交易所于1865年推出了标准化合约,同时实行了保证金制度3、1882年,交易所允许以对冲方式免除履约责任,这更加促进了投机者的加入,使期货市场流动性加大。

4、1883年,成立了结算协会,向芝加哥期货交易所的会员提供对冲工具。

5、1925年芝加哥期货交易所结算公司(BotCC)成立以后,芝加哥期货交易所所有交易都要进入结算公司结算,现代意义上的结算机构形成。

6、标准化合约、保证金制度、对冲机制和统一结算的实施,标志着现代期货市场的确立。

例题:()年芝加哥期货交易所结算公司成立。

A.1882B.1925C.1883D.1848答案:B考点二、国内外期货市场发展趋势(一)国际期货市场的发展历程1、商品期货1876年,英国成立的伦敦金属交易所(lme),主要从事铜和锡的期货交易。

2.金融期货例题:股指期货最早产生于( )年。

(真题)A.1968 B.1970 C.1972 D.1982答案:D3.交易所由会员制向公司制发展根本原因是竞争加剧。

一是交易所内部竞争加剧二是场内交易与场外交易竞争加剧三是交易所之间竞争加剧。

会员制体制效率较低4.交易所合并的原因主要有:一是经济全球化的影响;二是交易所之间的竞争更为激烈;三是场外交易发展迅速,对交易所构成威胁。

(二)我国期货市场的发展历程1、1990年10月12日,郑州粮食批发市场引入期货交易机制,作为我国第一个商品期货市场开始起步。

2、1991年6月10日,深圳有色金属交易所宣告成立,并于1992年1月18日正式开业。

3、1992年9月,我国第一家期货经纪公司——广东万通期货经纪公司成立。

期货计算公式

期货从业资格考试计算题重点公式总结1.有关期转现的计算(期转现与到期交割的盈亏比较):首先,期转现通过“平仓价”(一般题目会告知双方的“建仓价”)在期货市场对冲平仓。

此过程中,买方及卖方(交易可不是在这二者之间进行的哦!)会产生一定的盈亏。

第二步,双方以“交收价”进行现货市场内的现货交易。

则最终,买方的(实际)购入价=交收价-期货市场盈亏---------------在期转现方式下;卖方的(实际)销售价=交收价+期货市场盈亏--------------在期转现方式下;另外,在到期交割中,卖方还存在一个“交割和利息等费用”的计算,即,对于卖方来说,如果“到期交割”,那么他的销售成本为:实际销售成本=建仓价-交割成本------------------在到期交割方式下;而买方则不存在交割成本。

2.有关期货买卖盈亏及持仓盈亏的计算:细心一些,分清当日盈亏与当日开仓或当日持仓盈亏的关系:当日盈亏=平仓盈亏+持仓盈亏=平历史仓盈亏+平当日仓盈亏+历史持仓盈亏+当日开仓持仓盈亏3.有关基差交易的计算:A弄清楚基差交易的定义;B买方叫价方式一般与卖期保值配合;卖方叫价方式一般与买期保值配合;C最终的盈亏计算可用基差方式表示、演算。

4.将来值、现值的计算:(金融期货一章的内容):将来值=现值*(1+年利率*年数)A. 一般题目中会告知票面金额与票面利率,则以这两个条件即可计算出:将来值=票面金额*(1+票面利率)----假设为1年期B. 因短期凭证一般为3个月期,计算中会涉及到1年的利率与3个月(1/4年)的利率的折算5.中长期国债的现值计算:针对5、10、30年国债,以复利计算P=(MR/2)*[1-.............................(书上有公式,自己拿手抄写吧,实在是不好打啊,偷个懒);M为票面金额,R为票面利率(半年支付一次),市场半年利率为r,预留计息期为n次。

6.转换因子的计算:针对30年期国债合约交割价为X,(即标准交割品,可理解为它的转换因子为1),用于合约交割的国债的转换因子为Y,则买方需要支付的金额=X乘以Y(很恶劣的表达式)。

期货基础及衍生品 公式

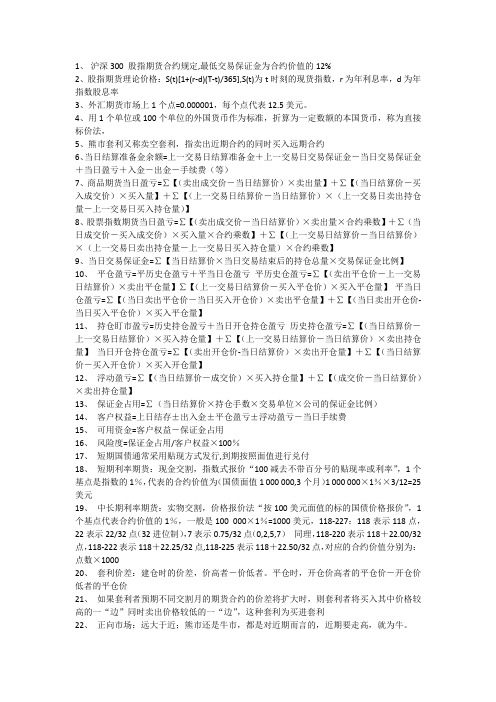

1、沪深300 股指期货合约规定,最低交易保证金为合约价值的12%2、股指期货理论价格:S(t)[1+(r-d)(T-t)/365],S(t)为t时刻的现货指数,r为年利息率,d为年指数股息率3、外汇期货市场上1个点=0.000001,每个点代表12.5美元。

4、用1个单位或100个单位的外国货币作为标准,折算为一定数额的本国货币,称为直接标价法,5、熊市套利又称卖空套利,指卖出近期合约的同时买入远期合约6、当日结算准备金余额=上一交易日结算准备金+上一交易日交易保证金-当日交易保证金+当日盈亏+入金-出金-手续费(等)7、商品期货当日盈亏=∑【(卖出成交价-当日结算价)×卖出量】+∑【(当日结算价-买入成交价)×买入量】+∑【(上一交易日结算价-当日结算价)×(上一交易日卖出持仓量-上一交易日买入持仓量)】8、股票指数期货当日盈亏=∑【(卖出成交价-当日结算价)×卖出量×合约乘数】+∑(当日成交价-买入成交价)×买入量×合约乘数】+∑【(上一交易日结算价-当日结算价)×(上一交易日卖出持仓量-上一交易日买入持仓量)×合约乘数】9、当日交易保证金=∑【当日结算价×当日交易结束后的持仓总量×交易保证金比例】10、平仓盈亏=平历史仓盈亏+平当日仓盈亏平历史仓盈亏=∑【(卖出平仓价-上一交易日结算价)×卖出平仓量】∑【(上一交易日结算价-买入平仓价)×买入平仓量】平当日仓盈亏=∑【(当日卖出平仓价-当日买入开仓价)×卖出平仓量】+∑【(当日卖出开仓价-当日买入平仓价)×买入平仓量】11、持仓盯市盈亏=历史持仓盈亏+当日开仓持仓盈亏历史持仓盈亏=∑【(当日结算价-上一交易日结算价)×买入持仓量】+∑【(上一交易日结算价-当日结算价)×卖出持仓量】当日开仓持仓盈亏=∑【(卖出开仓价-当日结算价)×卖出开仓量】+∑【(当日结算价-买入开仓价)×买入开仓量】12、浮动盈亏=∑【(当日结算价-成交价)×买入持仓量】+∑【(成交价-当日结算价)×卖出持仓量】13、保证金占用=∑(当日结算价×持仓手数×交易单位×公司的保证金比例)14、客户权益=上日结存±出入金±平仓盈亏±浮动盈亏-当日手续费15、可用资金=客户权益-保证金占用16、风险度=保证金占用/客户权益×100%17、短期国债通常采用贴现方式发行,到期按照面值进行兑付18、短期利率期货:现金交割,指数式报价“100减去不带百分号的贴现率或利率”,1个基点是指数的1%,代表的合约价值为(国债面值1 000 000,3个月)1 000 000×1%×3/12=25美元19、中长期利率期货:实物交割,价格报价法“按100美元面值的标的国债价格报价”,1个基点代表合约价值的1%,一般是100 000×1%=1000美元,118-227:118表示118点,22表示22/32点(32进位制),7表示0.75/32点(0,2,5,7)同理,118-220表示118+22.00/32点,118-222表示118+22.25/32点,118-225表示118+22.50/32点,对应的合约价值分别为:点数×100020、套利价差:建仓时的价差,价高者-价低者。

期货基础知识公式汇编与计算题汇编

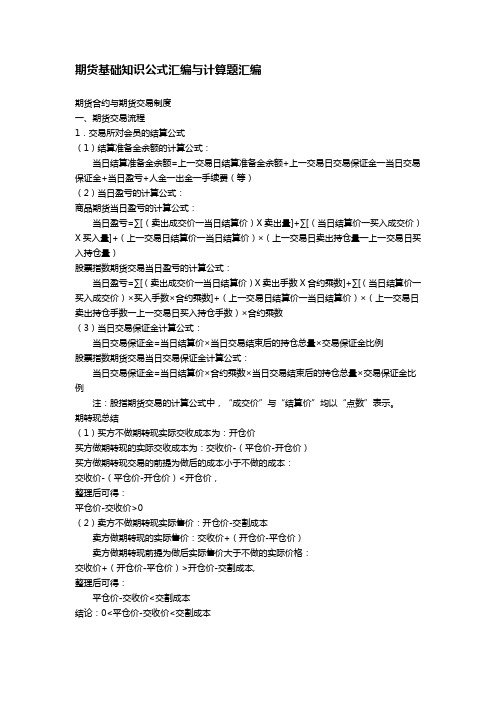

期货基础知识公式汇编与计算题汇编期货合约与期货交易制度一、期货交易流程1.交易所对会员的结算公式(1)结算准备金余额的计算公式:当日结算准备金余额=上一交易日结算准备金余额+上一交易日交易保证金一当日交易保证金+当日盈亏+人金一出金一手续费(等)(2)当日盈亏的计算公式:商品期货当日盈亏的计算公式:当日盈亏=∑[(卖出成交价一当日结算价)X卖出量]+∑[(当日结算价一买入成交价)X买入量]+(上一交易日结算价一当日结算价)×(上一交易日卖出持仓量一上一交易日买入持仓量)股票指数期货交易当日盈亏的计算公式:当日盈亏=∑[(卖出成交价一当日结算价)X卖出手数X合约乘数]+∑[(当日结算价一买入成交价)×买入手数×合约乘数]+(上一交易日结算价一当日结算价)×(上一交易日卖出持仓手数一上一交易日买入持仓手数)×合约乘数(3)当日交易保证金计算公式:当日交易保证金=当日结算价×当日交易结束后的持仓总量×交易保证金比例股票指数期货交易当日交易保证金计算公式:当日交易保证金=当日结算价×合约乘数×当日交易结束后的持仓总量×交易保证金比例注:股指期货交易的计算公式中,“成交价”与“结算价”均以“点数”表示。

期转现总结(1)买方不做期转现实际交收成本为:开仓价买方做期转现的实际交收成本为:交收价-(平仓价-开仓价)买方做期转现交易的前提为做后的成本小于不做的成本:交收价-(平仓价-开仓价)<开仓价,整理后可得:平仓价-交收价>0(2)卖方不做期转现实际售价:开仓价-交割成本卖方做期转现的实际售价:交收价+(开仓价-平仓价)卖方做期转现前提为做后实际售价大于不做的实际价格:交收价+(开仓价-平仓价)>开仓价-交割成本,整理后可得:平仓价-交收价<交割成本结论:0<平仓价-交收价<交割成本套期保值一、基差与套期保值效果基差公式基差=现货价格一期货价格基差变动与套期保值效果第五章-期货投机与套利交易一、期货投机交易1. 金字塔式建仓增仓原则只有在现有持仓已盈利的情况下,才能增仓;(2)持仓的增加应渐次递减。

期货计算公式

期货从业资格考试计算题重点公式总结1.有关期转现的计算(期转现与到期交割的盈亏比较):首先,期转现通过“平仓价”(一般题目会告知双方的“建仓价”)在期货市场对冲平仓。

此过程中,买方及卖方(交易可不是在这二者之间进行的哦!)会产生一定的盈亏。

第二步,双方以“交收价”进行现货市场内的现货交易。

则最终,买方的(实际)购入价=交收价-期货市场盈亏---------------在期转现方式下;卖方的(实际)销售价=交收价+期货市场盈亏--------------在期转现方式下;另外,在到期交割中,卖方还存在一个“交割和利息等费用”的计算,即,对于卖方来说,如果“到期交割”,那么他的销售成本为:实际销售成本=建仓价-交割成本------------------在到期交割方式下;而买方则不存在交割成本。

2.有关期货买卖盈亏及持仓盈亏的计算:细心一些,分清当日盈亏与当日开仓或当日持仓盈亏的关系:当日盈亏=平仓盈亏+持仓盈亏=平历史仓盈亏+平当日仓盈亏+历史持仓盈亏+当日开仓持仓盈亏3.有关基差交易的计算:A弄清楚基差交易的定义;B买方叫价方式一般与卖期保值配合;卖方叫价方式一般与买期保值配合;C最终的盈亏计算可用基差方式表示、演算。

4.将来值、现值的计算:(金融期货一章的内容):将来值=现值*(1+年利率*年数)A. 一般题目中会告知票面金额与票面利率,则以这两个条件即可计算出:将来值=票面金额*(1+票面利率)----假设为1年期B. 因短期凭证一般为3个月期,计算中会涉及到1年的利率与3个月(1/4年)的利率的折算5.中长期国债的现值计算:针对5、10、30年国债,以复利计算P=(MR/2)*[1-.............................(书上有公式,自己拿手抄写吧,实在是不好打啊,偷个懒);M为票面金额,R为票面利率(半年支付一次),市场半年利率为r,预留计息期为n 次。

6.转换因子的计算:针对30年期国债合约交割价为X,(即标准交割品,可理解为它的转换因子为1),用于合约交割的国债的转换因子为Y,则买方需要支付的金额=X乘以Y(很恶劣的表达式)。

期货投资分析公式汇总

1、资产的远期合约定价 eS F rT00=()eS F rTP -=00eS F Td r )(00-=2、资产的期货价格eS e S F rTcT000==(不支付红利)3、GDP 平减指数=名义GDP/实际GDP4、有色金属进口成本=(LME3个月期货价格+现货升贴水+到岸升水)*(1+进口关税率)*(1+增值税率)*汇率+杂费5、指数的市盈率是指数成分股(剔除亏损股)的总市值与指数成分股净利润之比6、指数市净率是指数成分股总市值与指数成分股净资产的比值7、FED 模型 :国内股市风险溢价为沪深300指数动态PE 的倒数与10年期国债收益率之差8、固定利息债券定价公式:23...(1)(1)(1)(1)(1)T T c c c c A V y y y y y =++++++++++ 9、样本相关系数的计算公式:()()nnnnnii i ii i i iXX Y Y X Y nXYn X Y X Y γ----===∑∑∑∑∑10、最小二乘法11121211ˆ()n n ni i i ii i i ni i n X Y X Y nn X i i X β====-=-=∑∑∑∑∑ ,11011ˆˆˆnniii i YXy x nnβββ===-=-∑∑回归系数的t 值为11()ˆˆt S ββ= 给定显著性水平α,双侧检验的临界值为2(2)n t α-判定系数2222111222111ˆˆ()()111()()()nnniii i i nnn iiii i i yy ySSR SSESST SSTy y y y Ry y y ε======--==-==-=----∑∑∑∑∑∑2211(1)n n kRR-=--- 11、最佳套保比率等于套保期限内现货价格变动的标准差与期货价格变动的标准差的商乘以两者的相关系数XQR ρσσ=12、Delta =期权价格的变化/期权标的物价格的变化13、Gamma =Delta 的变化/期权标的物的价格变化 T h e t a =期权价格的变化/距到期日时间的变化 14、Vega =期权价格的变化/标的物价格波动率变化 Rho =期权价格的变化/利率变化15、一阶段看涨期权二叉树定价公式(1)1c rc cππ+-+-=+其中1r du dπ+-=-,u S s+=,d Ss -=16、二阶段看涨期权的二叉树定价公式(1)1rc c c ππ+++-++-=+ ,(1)1rc c c ππ-+---+-=+(1)1c rc c ππ+-+-=+,其中1r du dπ+-=-,u S s+=,d Ss -=17、B-S 期权定价模型的公式()()12rTc SN Nd Xed -=-其中 ()21ln 2S r T Xd σ⎡⎤⎛⎫++⎢⎥ ⎪ ⎪=, ()221ln 2S r T X d d σ⎡⎤⎛⎫+-⎢⎥ ⎪ ⎪==-。

期货计算公式

期货计算公式期货交易是一种金融衍生品交易形式,通过买卖标的资产合约来获得利润。

在期货交易中,投资者需要掌握一些基本的计算公式,以便能够准确地计算盈亏、保证金、合约价值等关键指标。

本文将介绍一些常用的期货计算公式,帮助读者更好地理解期货交易。

一、盈亏计算公式1.1 盈亏比例公式盈亏比例(Profit and Loss Ratio)是指投资者在期货交易中的盈亏情况与投入资金之间的比例关系。

它可以通过下面的公式计算:盈亏比例 = (盈亏金额 ÷投入资金) × 100%其中,盈亏金额是指投资者在某一期货交易中盈利或亏损的金额,而投入资金是指买入或卖出合约时所使用的资金。

1.2 盈亏额计算公式盈亏额(Profit and Loss Amount)是指期货交易中投资者实际盈利或亏损的金额。

它可以通过下面的公式计算:盈亏额 = 合约数量 ×合约价格差 ×合约单位 ×手续费系数其中,合约数量是指投资者买入或卖出的合约数量,合约价格差是指期货合约的买入价与卖出价之间的差价,合约单位是指一个期货合约代表的标的资产数量,手续费系数是指期货交易所规定的手续费比例。

1.3 盈亏百分比计算公式盈亏百分比(Profit and Loss Percentage)是指期货交易中投资者盈利或亏损金额与所买入合约总金额之间的比例关系。

它可以通过下面的公式计算:盈亏百分比 = (盈亏金额 ÷合约总金额) × 100%其中,盈亏金额是指投资者在某一期货交易中盈利或亏损的金额,而合约总金额是指投资者买入合约时所使用的总金额。

二、保证金计算公式保证金是指投资者在期货交易中为保证交易安全而向期货交易所缴纳的一定金额,用以覆盖潜在的亏损。

保证金的计算通常包括初始保证金和维持保证金两部分。

2.1 初始保证金计算公式初始保证金(Initial Margin)是指投资者在开仓时,需要缴纳给期货交易所的一定金额,以确保投资者的交易资金足够支付潜在的亏损。

金融衍生品公式(一)

金融衍生品公式(一)金融衍生品公式1. 黑-斯科尔斯-默顿(Black-Scholes-Merton)公式•描述:用于计算欧式期权的定价公式。

•公式:C=S0⋅N(d1)−X⋅e−rT⋅N(d2)–C:期权的价格–S0:标的资产的当前价格–N():标准正态分布的累积概率函数–d1=ln(S0X)+(r+σ2/2)Tσ⋅√T–d2=d1−σ⋅√T–X:期权的执行价格–r:无风险利率–σ:标的资产的波动率–T:期权的剩余到期时间2. 布莱克-76(Black-76)公式•描述:用于计算欧式期权(现货或指数期权)在市场中的价格。

•公式:C=e−rT⋅(F⋅N(d1)−X⋅N(d2))–C:期权的价格–e:自然对数的底数–r:无风险利率–T:期权的剩余到期时间–F:期权到期日时标的资产(如股票)的期货价格–X:期权的执行价格–N():标准正态分布的累积概率函数–d1=ln(FX)+σ22Tσ⋅√T–d2=d1−σ⋅√T–σ:标的资产的波动率(假定为常数)3. 均值回归模型(Mean-Reversion Model)公式•描述:用于描述资产价格在长期内趋向于回归到均值的模型。

•公式:P(t)=P long-term+(P(0)−P long-term)⋅e−kt–P(t):在时间t的资产价格–P long-term:长期平均资产价格–P(0):初始资产价格–k:回归速度常数4. 黄金分割比(Golden Ratio)公式•描述:用于计算分割一个数列或线段时的黄金比例。

•公式:ϕ=1+√52–ϕ:黄金分割比以上列举的是金融衍生品中常用的一些公式,通过这些公式,我们可以更好地理解和分析金融市场的变化和风险。

期货公式总结

第3 章期货合约与期货品种期货合约最小变动值的计算公式期货合约最小变动值=最小变动价位×交易单位第4 章期货交易制度与期货交易流程1. 涨跌停板的计算公式(第92 页)涨停价格=上一交易日的结算价×(1+涨跌停板幅度)(2)跌停价格=上一交易日的结算价×(1-涨跌停板幅度)(3)2. 结算公式(第110~111 页)(1)结算准备金余额计算公式当日结算准备金余额=上一交易日结算准备金余额+上一交易日交易保证金-当日交易保证金+当日盈亏+入金-出金-手续费(等)(4)(2)当日盈亏计算公式当日盈亏=平仓盈亏+持仓盈亏(5)平仓盈亏=平历史仓盈亏+平当日仓盈亏(6)平历史仓盈亏=Σ[(卖出平仓价-上一交易日结算价)×卖出平仓量]+Σ[(上一交易日结算价-买入平仓价)×买入平仓量] (7)平当日仓盈亏=Σ[(当日卖出平仓价-当日买入开仓价)×卖出平仓量]+Σ[(当日卖出开仓价-当日买入开仓价)×买入平仓量](8)持仓盈亏=历史持仓盈亏+当日开仓持仓盈亏(9)历史持仓盈亏=(当日结算价-上一日结算价)×持仓量(10)当日开仓持仓盈亏=Σ[(卖出开仓价-当日结算价)×卖出开仓量]+Σ[(当日结算价-买入开仓价)×买入开仓量] (11)当日结算盈亏的总公式:当日盈亏=Σ[(卖出成交价-当日结算价)×卖出量]+Σ[(当日结算价-买入成交价)×买入量]+(上一交易日结算价-当日结算价)×(上一交易日卖出持仓量-上一交易日买入持仓量)(12)(3)当日交易保证金计算公式当日交易保证金=当日结算价×当日交易结束后的持仓总量×交易保证金比例(13)第5 章期货行情分析1. 需求弹性(第141 页)需求的价格弹性是指一定时期内一种商品需求量的相对变动对该商品价格的相对变动的反应程度,或者说价格变动百分之一时需求量变动的百分比,它是商品需求量变动率与价格变动率之比。

期货从业资格考试 公式总结(经典)

生命是永恒不断的创造,因为在它内部蕴含着过剩的精力,它不断流溢,越出时间和空间的界限,它不停地追求,以形形色色的自我表现的形式表现出来。

--泰戈尔期货从业资格考试计算题总结(一)1.有关期转现的计算(期转现与到期交割的盈亏比较):首先,期转现通过“平仓价”(一般题目会告知双方的“建仓价”)在期货市场对冲平仓。

此过程中,买方及卖方(交易可不是在这二者之间进行的哦!)会产生一定的盈亏。

第二步,双方以“交收价”进行现货市场内的现货交易。

则最终,买方的(实际)购入价=交收价-期货市场盈亏---------------在期转现方式下卖方的(实际)销售价=交收价+期货市场盈亏--------------在期转现方式下另外,在到期交割中,卖方还存在一个“交割和利息等费用”的计算,即,对于卖方来说,如果“到期交割”,那么他的销售成本为:实际销售成本=建仓价-交割成本------------------在到期交割方式下而买方则不存在交割成本(因为买方不需要储存货物?偶也不是很明白,呵呵。

按说交割成本应该已计入期货价格中了啊?)2.有关期货买卖盈亏及持仓盈亏的计算:细心一些,分清当日盈亏与当日开仓或当日持仓盈亏的关系:当日盈亏=平仓盈亏+持仓盈亏=平历史仓盈亏+平当日仓盈亏+历史持仓盈亏+当日开仓持仓盈亏期货从业资格考试计算题总结(二)3.有关基差交易的计算:A。

弄清楚基差交易的定义;B。

买方叫价方式一般与卖期保值配合;卖方叫价方式一般与买期保值配合;C。

最终的盈亏计算可用基差方式表示、演算。

(呵呵,没有例题,就是没有例题,自己琢磨吧)4.将来值、现值的计算:(金融期货一章的内容)将来值=现值x(1+年利率x年数)A。

一般题目中会告知票面金额与票面利率,则以这两个条件即可计算出:将来值=票面金额x(1+票面利率)----假设为1年期B。

因短期凭证一般为3个月期,计算中会涉及到1年的利率与3个月(1/4年)的利率的折算5.中长期国债的现值计算:针对5、10、30年国债,以复利计算P=(MR/2)X[1-.............................(书上有公式,自己拿手抄写吧,实在是不好打啊,偷个懒)M为票面金额,R为票面利率(半年支付一次),市场半年利率为r,预留计息期为n 次(本人估计考这个的概率很小,至于涉及到内插法的计算,本人很没有骨气的放弃了,考过就行了,非得考100分才高兴吗?)期货从业资格考试计算题总结(三)6.转换因子的计算:针对30年期国债合约交割价为X,(即标准交割品,可理解为它的转换因子为1),用于合约交割的国债的转换因子为Y,则买方需要支付的金额=X乘以Y(很恶劣的表达式)个人感觉转换因子的概念有点像实物交割中的升贴水概念。

2023年期货从业资格考试计算公式汇总

生活需要游戏, 但不能游戏人生;生活需要歌舞, 但不需醉生梦死;生活需要艺术, 但不能投机取巧;生活需要勇气, 但不能鲁莽蛮干;生活需要反复, 但不能重蹈覆辙。

-----无名计算题公式汇总六1.跨式套利旳损盈和平衡点计算首先, 明确: 总权利金=收到旳所有权利金(对应旳是卖出跨式套利)为正值。

利润或=支付旳所有权利金(对应旳是买入跨式套利)负值成本则: 当总权利金为正值时, 表明该方略旳最大收益=总权利金;(该方略无最大风险, 风险也许无限大, 可看书上损益图, 就明白了)当总权利金为负值时, 表明该方略旳最大风险=总权利金;(无最大收益)高平衡点=执行价格+总权金(取绝对值)低平衡点=执行价格-总权金(取绝对值)提议大家结合盈亏图形来理解记忆, 那个图形很简朴, 记住后来, 还可以处理一类题型, 就是当考务企业比较坏, 让你计算在某一期货价格点位, 方略是盈是亏以及详细收益、亏损值, 根据图形就很好推算了, 我就不总结了。

2.宽跨式旳盈亏及平衡点与跨式相似, 首先根据总权金是正是负(收取为正, 支出为负)来确定总权金是该方略旳最大收益(总权金为正)还是最大风险(总权金为负)。

高平衡点=高执行价格+总权金低平衡点=低执行价格-总权金(以上公式合用于宽跨式旳两种方略)此外, 结合图形也可推算出该方略在某一价格点位旳详细盈亏值。

再次忠告一下, 记住图形, 记忆起来会更轻松些。

只有受过一种合适旳教育之后, 人才能成为一种人。

夸美纽斯计算题公式汇总五1.垂直套利旳有关计算重要讨论垂直套利中旳最大风险、最大收益及盈亏平衡点旳计算本类计算中重要波及到旳变量为: 高、低执行价格, 净权利金;其中, 净权利金=收取旳权利金-支出旳权利金, 则权利金可正可负;假如某一方略中净权利金为负值, 则表明该方略旳最大风险=净权金(取绝对值), 对应旳最大收益=执行价格差-净权金(取绝对值)假如某一方略中净权利金为正值, 则该方略旳最大收益=净权金,对应旳最大风险=执行价格差-净权金总结: 首先通过净权金旳正负来判断净权金为最大风险还是最大收益,另首先, 通过净权金为风险或收益, 来确定对应旳收益或风险, 即等于执行价格差-净权金假如方略操作旳是看涨期权, 则平衡点=低执行价格+净权金假如方略操作旳是看跌期权, 则平衡点=高执行价格-净权金(以上是我通过书上内容提炼出来旳, 大家可对照书上内容逐一验证。

期货投资分析公式汇总

期货投资分析公式汇总1.市场结构分析:-震荡指标:将价格与移动平均线进行比较,常用的震荡指标有相对强弱指标(RSI)和随机指标(KD指标)。

-均线系统:利用不同周期的移动平均线来判断市场趋势。

-市场关系指标:如散点图矩阵和相关系数等,用于判断不同商品或不同期货合约之间的相关性。

2.成交量分析:-成交量指标:如成交量比率、成交量加权平均数等,用于分析市场成交量的大小和变化。

-成交量柱状图:将成交量以柱状图的形式表示,用于判断市场的买卖力量。

3.动能指标:-相对强弱指标(RSI):通过计算价格上涨和下跌的幅度和速度,来判断市场的超买和超卖情况。

-随机指标(KD指标):通过计算最高价和最低价与收盘价之间的比例,来判断市场的超买和超卖情况。

-移动平均线:通过计算一定周期内价格的平均值,来判断市场的长期趋势。

-平均真实波动幅度(ATR):通过计算一定周期内的价格波动范围,来判断市场的波动性。

4.派生指标:-布林带:以移动平均线为中轴线,上下两条标准差线构成,用于判断市场的超买和超卖情况。

-移动平均线差离(MACD):通过计算两个移动平均线的差值,来判断市场的趋势强度和转折点。

-平滑异同移动平均线(DIF):通过计算较长期和较短期移动平均线的差值,来判断市场的短期和长期趋势。

-顺势指标(CCI):通过计算价格与其移动平均线的差值与价格的平均绝对偏差的比值,来判断市场的超买和超卖情况。

5.期货市场特殊指标:-基差:指现货价格与期货价格之间的差额。

基差的变动可以反映市场供需关系和投资者情绪。

-持仓量:反映市场的投资者参与程度和预期走势,通常与价格走势相互印证。

以上是一些常用的期货投资分析公式的汇总。

投资者在使用这些公式时需要根据实际情况灵活运用,并结合其他分析手段进行综合分析,以提高投资决策的准确性和有效性。

期货基础知识公式汇编与计算题汇编

期货基础知识公式汇编与计算题汇编期货合约与期货交易制度一、期货交易流程1.交易所对会员的结算公式(1)结算准备金余额的计算公式:当日结算准备金余额=上一交易日结算准备金余额+上一交易日交易保证金一当日交易保证金+当日盈亏+人金一出金一手续费(等)(2)当日盈亏的计算公式:商品期货当日盈亏的计算公式:当日盈亏=∑[(卖出成交价一当日结算价)X卖出量]+∑[(当日结算价一买入成交价)X买入量]+(上一交易日结算价一当日结算价)×(上一交易日卖出持仓量一上一交易日买入持仓量)股票指数期货交易当日盈亏的计算公式:当日盈亏=∑[(卖出成交价一当日结算价)X卖出手数X合约乘数]+∑[(当日结算价一买入成交价)×买入手数×合约乘数]+(上一交易日结算价一当日结算价)×(上一交易日卖出持仓手数一上一交易日买入持仓手数)×合约乘数(3)当日交易保证金计算公式:当日交易保证金=当日结算价×当日交易结束后的持仓总量×交易保证金比例股票指数期货交易当日交易保证金计算公式:当日交易保证金=当日结算价×合约乘数×当日交易结束后的持仓总量×交易保证金比例注:股指期货交易的计算公式中,“成交价”与“结算价”均以“点数”表示。

期转现总结(1)买方不做期转现实际交收成本为:开仓价买方做期转现的实际交收成本为:交收价-(平仓价-开仓价)买方做期转现交易的前提为做后的成本小于不做的成本:交收价-(平仓价-开仓价)<开仓价,整理后可得:平仓价-交收价>0(2)卖方不做期转现实际售价:开仓价-交割成本卖方做期转现的实际售价:交收价+(开仓价-平仓价)卖方做期转现前提为做后实际售价大于不做的实际价格:交收价+(开仓价-平仓价)>开仓价-交割成本,整理后可得:平仓价-交收价<交割成本结论:0<平仓价-交收价<交割成本套期保值一、基差与套期保值效果基差公式基差=现货价格一期货价格基差变动与套期保值效果第五章-期货投机与套利交易一、期货投机交易1. 金字塔式建仓增仓原则只有在现有持仓已盈利的情况下,才能增仓;(2)持仓的增加应渐次递减。

期货及衍生品基础第一章知识点汇总【范本模板】

期货及衍生品基础第一章知识点汇总考点1:什么是期货期货通常是指以某种大宗商品或金融资产为标的可交易的标准化合约。

期货合约包括商品期货合约、金融期货合约及其他期货合约。

期货合约中的标的物即为期货品种。

标的物为实物商品的期货合约称作商品期货,标的物为金融产品的期货合约称作金融期货。

【重难点解析】1。

期货合约是由期货交易所统一制定的、规定在将来某一特定的时间和地点交割一定数量标的物的标准化合约。

2。

之所以说期货不是货,意思是指的在交割之前的时间段内,期货交易是一种合同买卖,不涉及到实物,直到交割的那一天后,期货合约才变成了真正的货物.2。

期货合约包括商品期货合约和金融期货合约及其他期货合约三种。

所谓其他期货合约指的是诸如天气期货、碳排放权期货等既非商品又非金融属性的指数性期货或凭证式期货.考点2:什么是远期远期,也称为远期合同或远期合约。

是指交易双方约定在未来的某一确定时间,以确定的价格买卖一定数量的某种标的资产的合约。

常见的远期交易包括商品远期交易、远期利率协议(FRA)、外汇远期交易、无本金交割外汇远期交易(NDF)以及远期股票合约等。

【重难点解析】远期与期货的关系或区别在于:1。

期货合约必须是标准化的,而远期合约绝大多数都是非标准化合约;2。

期货交易是众多交易者均能参与的交易行为;而远期交易通常是一对一的买卖双方交易行为;3。

期货交易通常规定的交易场所内进行;而远期交易通常是在场外交易市场(OTC)由买卖双方通过谈判或是协商达成的合约;从期货市场的发展历程看,远期早于期货,是期货的鼻祖,期货是在远期的基础上衍生出来的更为高级的市场。

两者的关系如同猿与人之间的关系.考点3:什么是互换互换与远期或期货之间的怎样?互换是指两个或两个以上当事人按照商定条件,在约定时间内交换一系列现金流的合约。

由于其标的物以及计算现金流的方式很多,互换的种类也就很多,其中最常见也最重要的是利率互换和货币互换,此外还有商品互换、股权类互换、远期互换等等.【重难点解析】互换与远期或期货的关系或区别在于:1。

期货市场基础知识-主要公式汇总

一、每日价格最大波动限制1、涨停板=合约上一交易日的结算价+允许的最大涨幅=合约上一交易日的结算价(1+涨跌停板幅度)2、跌停板=合约上一交易日的结算价-允许的最大跌幅=合约上一交易日的结算价(1-涨跌停板幅度)二、结算公式(商品期货)1、交易所对会员结算当日盈亏=∑[(卖出成交价-当日结算价)]*卖出量+∑[(当日结算价-买入价)]*卖出量+ (上一日结算-当日结算)*(上日卖出持仓-上日买入持仓量)结算准备金余额=上一交易日的结算准备金余额+上一交易日的交易保证金-当日交易保证金+当日盈亏+入金—出金—手续费当日交易保证金=当日结算价*交易结束后的持仓总量*交易保证金比例2、期货公司对客户结算(1)逐日盯市平当日仓盈亏=∑[(卖出价-买入价)*交易单位*平仓手数]平历史仓盈亏=∑[(卖出价-当日结算价)]*交易单位*平仓数+∑[(当日结算价-买入价)*交易单位*平仓手数)]当日持仓盈亏=∑[(卖出价-当日结算价)]*交易单位*卖出数+∑[(当日结算价-买入价)*交易单位*买入数)]历史持仓盈亏=∑[(上日结算-当日结算价)]*交易单位*卖出数+∑[(当日结算价-上日结算) *交易单位*买入数)]持仓盯市盈亏=当日持仓盈亏+历史持仓盈亏当日盈亏=平仓盈亏+持仓盯市盈亏当日结存=上日结存+当日盈亏+出入金-手续费客户权益=当日结存(2)逐笔对冲平仓盈亏=∑[(卖出价-买入价)*交易单位*平仓手数]浮动盈亏=∑[(卖出价-当日结算价)]*交易单位*卖出数+∑[(当日结算价-买入价)*交易单位*买入数)]当日结存=上日结存+平仓盈亏+出入金-手续费客户权益=当日结存+浮动盈亏保证金占用=∑(当日结算价*交易单位*持仓数*保证金比例)。

期货及衍生品公式总结

1、当日盈亏a)商品期货当日盈亏=∑(卖出价-当日结算价)×卖出量+∑(当日结算价-买入价)×买入量+(上日结算价-当日结算价)×(上日卖出持仓量-当日买入持仓量)b)金融期货当日盈亏=∑(卖出价-当日结算价)×合约乘数×卖出量+∑(当日结算价-买入价)×合约乘数×买入量+(上日结算价-当日结算价)×(上日卖出持仓量-当日买入持仓量)×合约乘数2、结算准备金余额当日结算准备金余额=上日结算准备金余额+上日交易保证金余额-当日交易保证金余额+当日盈亏+入金-出金-交易手续费3、国债期货理论价格国债期货理论价格=现货价格+持有成本=现货价格+资金占用成本-利息收入4、股指期货理论价格F(t,T)=S(t)+S(t)(R-D)×(T-t)/365= S(t)[1+ R-D)×(T-t)/365]F(t,T)为t时买入的T时交割的股指期货理论价格S(t)为t时股票指数R为资金市场年利率D为股指年股息率5、股指期货最优套期保值比率买卖套期合约数量=ß×6、逐日盯市结算公式(1)当日结存=上日结存+当日盈亏+入金-出金-手续费(2)客户权益=当日结存(3)商品期货的保证金占用=∑(当日结算价×交易单位×持仓手数×公司的保证金比例)(4)股指期货的保证金占用=∑(当日结算价×合约乘数×交易单位×持仓手数×公司的保证金比例)(5)风险度=×100%7、现货多头、空头定义(1)现货多头(2个):持有商品或资产、已按固定价格约定在未来购买某商品或资产(2)现货空头(1个):已按固定价格约定在未来出售某商品或资产8、基差=现货价格-期货价格(1)正向市场:负基差,即期货>现货,远月>近月,反应持仓费(2)反向市场:正基差,即期货<现货,远月<近月,反应①近期对现货需求大②预计远期供给大,价格下降9、基差与套期保值效果10、期权的内涵价值P看涨期权内涵价值=标的资产价格-执行价格看跌期权内涵价值=执行价格-标的资产价格¤期权内涵价值总是大于等于0P>0实值期权P<0(指的是计算结果) 虚值期权P=0平值期权11、期权的时间价值时间价值=权利金-内涵价值结论:①平值期权和虚值期权的时间价值总是大于等于0②实值美式期权的时间价值总是大于等于0③实值欧式期权的时间价值可能小于012、标的资产支付收益对期权价格的影响①标的资产支付收益对看涨期权价格的影响是负向的,即支付收益,价格低②标的资产支付收益对看跌期权价格的影响是正向的,即支付收益,价格高13、期权损益及运用a)买入看涨期权标的资产价格状态:①牛市②预期后市上涨③价格见底、市场波动扩大或隐含波动率低损益平衡点:执行价格+权利金损益:平仓损益=权利金卖出价-权利金买入价行权损益=标的资产卖价-执行价格-权利金运用:获取价差收益、降低卖出标的资产风险、规避标的资产价格上涨风险卖出套保的补充b)卖出看涨期权标的资产价格状态:①熊市②横盘、市场波动率低/收窄或隐含波动率高损益平衡点:执行价格+权利金损益:平仓损益=权利金买入价-权利金卖出价履约损益=执行价格-标的资产买价+权利金运用:获取权利金和价差收益、通过履约对冲标的资产多头头寸c)买入看跌期权标的资产价格状态:①熊市②预期后市下跌③价格见顶,波动率扩大损益平衡点:执行价格-权利金损益:平仓损益=权利金卖出价-权利金买入价行权损益=执行价格-标的资产买价-权利金运用:获取价差收益、规避标的资产价格下跌风险、作为买入套保的补充工具d)卖出看跌期权标的资产价格状态:①牛市②横盘,波动率收窄或隐含波动率扩大损益平衡点:执行价格-权利金损益:平仓损益=权利金买入价-权利金卖出价履约损益=标的资产买价-执行价格+权利金运用:获取权利金或价差收益、通过履约对冲标的资产空头头寸14、点值的计算(变动一个点的价值、金额)(1)非美元标价法下的点值等于汇率标价的最小变动单位乘以汇率(2)美元标价法下的点值等于汇率标价的最小变动单位除以汇率15、远期汇率计算远期汇率()=即期汇率()()R表示利率,d表示交易期限16、升水、贴水升水,远期汇率>即期汇率贴水,远期汇率<即期汇率17、升(贴)水的计算升(贴)水=18、掉期全价的计算(1)掉期点=|远端汇率-近端汇率|(2)近端买入,远端卖出近端掉期全价=即期汇率做市商卖价+近端掉期点做市商卖价(+、-、-)远端掉期全价=即期汇率做市商卖价+远端掉期点做市商买价(+、-、+)(3)近端卖出,远端买入近端掉期全价=即期汇率做市商买价+近端掉期点做市商卖价(-、+、-)远端掉期全价=即期汇率做市商买价+远端掉期点做市商买价(-、+、+)19、可交割国债的出让价格(发票价格)发票价格=国债期货交割结算价×转换因子+应计利息应计利息=20、隐含回购利率的计算隐含回购利率=21、国债基差的计算国债基差=国债现货价格-国债期货价格×转换因子21、修正久期法国债期货合约的计算对冲所需合约==22、基点价值法国债期货合约的计算对冲所需合约=。

期货及衍生品公式总结

1、 当日盈亏a) 商品期货当日盈亏=∑(卖出价-当日结算价)×卖出量+∑(当日结算价-买入价)×买入量+(上日结算价-当日结算价)×(上日卖出持仓量-当日买入持仓量) b) 金融期货当日盈亏=∑(卖出价-当日结算价)×合约乘数×卖出量+∑(当日结算价-买入价)×合约乘数×买入量+(上日结算价-当日结算价)×(上日卖出持仓量-当日买入持仓量)×合约乘数2、 结算准备金余额例)(4) 股指期货的保证金占用=∑(当日结算价×合约乘数×交易单位×持仓手数×公司的保证金比例) (5) 风险度=保证金占用客户权益×100%7、 现货多头、空头定义 (1)现货多头(2个):持有商品或资产、已按固定价格约定在未来购买某商品或资产 (2)现货空头(1个):已按固定价格约定在未来出售某商品或资产8、基差=现货价格-期货价格(1)正向市场:负基差,即期货>现货,远月>近月,反应持仓费(2)反向市场:正基差,即期货<现货,远月<近月,反应①近期对现货需求大②预计远期供给大,价格下降9、基差与套期保值效果a)买入看涨期权标的资产价格状态:①牛市②预期后市上涨③价格见底、市场波动扩大或隐含波动率低损益平衡点:执行价格+权利金损益:平仓损益=权利金卖出价-权利金买入价行权损益=标的资产卖价-执行价格-权利金运用:获取价差收益、降低卖出标的资产风险、规避标的资产价格上涨风险卖出套保的补充b)卖出看涨期权标的资产价格状态:①熊市②横盘、市场波动率低/收窄或隐含波动率高损益平衡点:执行价格+权利金c)买入看跌期权标的资产价格状态:①熊市②预期后市下跌③价格见顶,波动率扩大d)卖出看跌期权标的资产价格状态:①牛市②横盘,波动率收窄或隐含波动率扩大损益平衡点:执行价格-权利金损益:平仓损益=权利金买入价-权利金卖出价履约损益=标的资产买价-执行价格+权利金运用:获取权利金或价差收益、通过履约对冲标的资产空头头寸14、点值的计算(变动一个点的价值、金额)(1)非美元标价法下的点值等于汇率标价的最小变动单位乘以汇率(2)美元标价法下的点值等于汇率标价的最小变动单位除以汇率15、远期汇率计算远期汇率(AB )=即期汇率(AB )(1+R B ×d/3601+R A ×d/360)R 表示利率,d 表示交易期限16、升水、贴水升水,远期汇率>即期汇率 贴水,远期汇率<即期汇率17、升(贴)水的计算21、修正久期法国债期货合约的计算对冲所需合约=债券组合市值×债券组合的修正久期期货合约市值×期货合约的修正久期= 债券组合市值×债券组合的修正久期(CTD 价格×期货合约面值÷100)÷CTD 转换因子×CTD 修正久期22、基点价值法国债期货合约的计算对冲所需合约=债券组合基点价值(期货合约面值÷100)×CTD基点价值÷CTD转换因子。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

期货及衍生品公式总结

精编版

MQS system office room 【MQS16H-TTMS2A-MQSS8Q8-MQSH16898】

1、当日盈亏

a)商品期货

当日盈亏=∑(卖出价-当日结算价)×卖出量+∑(当日结算价-买入价)

×买入量+(上日结算价-当日结算价)×(上日卖出持仓量-当日买入持

仓量)

b)金融期货

当日盈亏=∑(卖出价-当日结算价)×合约乘数×卖出量+∑(当日结算

价-买入价)×合约乘数×买入量+(上日结算价-当日结算价)×(上日

卖出持仓量-当日买入持仓量)×合约乘数

2、结算准备金余额

当日结算准备金余额=上日结算准备金余额+上日交易保证金余额-当日交易保证金余额+当日盈亏+入金-出金-交易手续费

3、国债期货理论价格

国债期货理论价格=现货价格+持有成本=现货价格+资金占用成本-利息收入

4、股指期货理论价格

F(t,T)=S(t)+S(t)(R-D)×(T-t)/365

=S(t)[1+R-D)×(T-t)/365]

F(t,T)为t时买入的T时交割的股指期货理论价格

S(t)为t时股票指数

R为资金市场年利率

D为股指年股息率

5、股指期货最优套期保值比率

买卖套期合约数量=?×

现货总价值

期货指数点×每点乘数

6、逐日盯市结算公式

(1)当日结存=上日结存+当日盈亏+入金-出金-手续费

(2)客户权益=当日结存

(3)商品期货的保证金占用=∑(当日结算价×交易单位×持仓手数×公司的保证金比例)

(4)股指期货的保证金占用=∑(当日结算价×合约乘数×交易单位×持仓手数×公司的保证金比例)

(5)风险度=保证金占用

客户权益

×100%

7、现货多头、空头定义

(1)现货多头(2个):持有商品或资产、已按固定价格约定在未来购买某商品或资产

(2)现货空头(1个):已按固定价格约定在未来出售某商品或资产

8、基差=现货价格-期货价格

(1)正向市场:负基差,即期货>现货,远月>近月,反应持仓费

(2)反向市场:正基差,即期货<现货,远月<近月,反应①近期对现货

需求大②预计远期供给大,价格下降

看涨期权内涵价值=标的资产价格-执行价格

看跌期权内涵价值=执行价格-标的资产价格

¤期权内涵价值总是大于等于0

P>0实值期权

P<0(指的是计算结果)虚值期权

P=0平值期权

11、期权的时间价值

时间价值=权利金-内涵价值

结论:①平值期权和虚值期权的时间价值总是大于等于0

②实值美式期权的时间价值总是大于等于0

③实值欧式期权的时间价值可能小于0

12、标的资产支付收益对期权价格的影响

①标的资产支付收益对看涨期权价格的影响是负向的,即支付收益,价格低

②标的资产支付收益对看跌期权价格的影响是正向的,即支付收益,价格高

13、期权损益及运用

a)买入看涨期权

标的资产价格状态:①牛市②预期后市上涨③价格见底、市场波动扩大或隐含波动率低

损益平衡点:执行价格+权利金

损益:平仓损益=权利金卖出价-权利金买入价

行权损益=标的资产卖价-执行价格-权利金

运用:获取价差收益、降低卖出标的资产风险、规避标的资产价格上涨风险

卖出套保的补充

b)卖出看涨期权

标的资产价格状态:①熊市②横盘、市场波动率低/收窄或隐含波动率高

损益平衡点:执行价格+权利金

损益:平仓损益=权利金买入价-权利金卖出价

履约损益=执行价格-标的资产买价+权利金

运用:获取权利金和价差收益、通过履约对冲标的资产多头头寸c)买入看跌期权

标的资产价格状态:①熊市②预期后市下跌③价格见顶,波动率扩大

损益平衡点:执行价格-权利金

损益:平仓损益=权利金卖出价-权利金买入价

行权损益=执行价格-标的资产买价-权利金

运用:获取价差收益、规避标的资产价格下跌风险、作为买入套保的补充工具

d)卖出看跌期权

标的资产价格状态:①牛市②横盘,波动率收窄或隐含波动率扩大

损益平衡点:执行价格-权利金

损益:平仓损益=权利金买入价-权利金卖出价 履约损益=标的资产买价-执行价格+权利金

运用:获取权利金或价差收益、通过履约对冲标的资产空头头寸 14、点值的计算(变动一个点的价值、金额)

(1)非美元标价法下的点值等于汇率标价的最小变动单位乘以汇率 (2)美元标价法下的点值等于汇率标价的最小变动单位除以汇率 15、远期汇率计算

远期汇率(A

A )=即期汇率(A

A )(A +A A ×A /AAA A +A A ×A /AAA

)

R 表示利率,d 表示交易期限 16、升水、贴水

升水,远期汇率>即期汇率 贴水,远期汇率<即期汇率 17、升(贴)水的计算 升(贴)水=

远期汇率−即期汇率

即期汇率

×

AA

月数

18、掉期全价的计算

(1)掉期点=|远端汇率-近端汇率| (2)近端买入,远端卖出

近端掉期全价=即期汇率做市商卖价+近端掉期点做市商卖价(+、-、-) 远端掉期全价=即期汇率做市商卖价+远端掉期点做市商买价(+、-、+) (3)近端卖出,远端买入

近端掉期全价=即期汇率做市商买价+近端掉期点做市商卖价(-、+、-) 远端掉期全价=即期汇率做市商买价+远端掉期点做市商买价(-、+、+) 19、可交割国债的出让价格(发票价格)

发票价格=国债期货交割结算价×转换因子+应计利息

应计利息=

可交割国债票面利率×100

每年付息次数

×

配对缴款日−上一付息日当前付息周期实际天数

20、隐含回购利率的计算

隐含回购利率=

(期货报价×转换因子+交割日应计利息)−国债购买价格

国债购买价格

×

AAA

交割日之前的天数

21、国债基差的计算

国债基差=国债现货价格-国债期货价格×转换因子 21、修正久期法国债期货合约的计算

对冲所需合约=

债券组合市值×债券组合的修正久期期货合约市值×期货合约的修正久期

=

债券组合市值×债券组合的修正久期

(AAA价格×期货合约面值÷AAA)÷AAA转换因子×AAA修正久期

22、基点价值法国债期货合约的计算

对冲所需合约=

债券组合基点价值

(期货合约面值÷AAA)×AAA基点价值÷AAA转换因子。