车船税征收品目代码

通用代扣代缴模板

101016603

不动产融资租赁(11%、3%)

0.11

101016604

不动产融资租赁(11%、5%)

0.11

101016605

不动产经营租赁(11%、3%)

0.11

101016606

不动产经营租赁(11%、5%)

0.11

101016701

认证服务

0.06

101016702

鉴证服务

0.06

101010802

化肥

0.17 0.17 0.17 0.17 0.17

0.13

101010803

农药

0.13

101010804

化妆品

0.17

101010805

护肤护发品

0.17

101010899

其他化学原料及化学制品业

0.17

101010901

汽车轮胎

101010999

其他橡胶制品业

0.17 0.17

罚款

0.1

101020101

卷烟(调拨价70元(不含增值税)/条以 上(含70元),从价计算)

0.56

101020102

卷烟(调拨价70元(不含增值税)/条以 下,从价计算)

0.36

101020104

卷烟(调拨价70元(不含增值税)/条以 上(含70元),从量计算)

0.003

101020105

卷烟(调拨价70元(不含增值税)/条以 下,从量计算)

101011001

水泥

101011002

水泥制品

0.17 0.17

101011003

平板玻璃

101011004

陶瓷制品

101011099

车船税(车辆)纳税(代收代缴)明细表

乘 用 车 ( 2.5 升 1200 以 上 至 3.0 升 (含)的)

乘 用 车 ( 3.0 升 2400 以 上 至 4.0 升 (含)的)

乘 用 车 ( 4.0 升 3600 以上的)

商用车客车(中 480 型)

商用车客车(大 540 型)

不填写。

×应纳税月数。

质量÷12)×应纳税月数。

代码为必录项,减免性质代码请从代码表中选择

征收品目名称 年税额标准 乘 用 车 ( 1.0 升 60 (含)以下的) 乘 用 车 ( 1.0 升 300 以 上 至 1.6 升 (含)的)

乘 用 车 ( 1.6 升 360 以 上 至 2.0 升 (含)的)

军队 按照有关规定已经缴纳 对公共交通车船,农村居民拥有并主要在

对受严 对受严重自然灾害影响纳税 节约能源、使用新能源的车船减免车船税|《财政部 国家税

机场、港口、铁路站场内 捕

校车车船

车船税(车辆)纳税(代收代缴)明细表填表说明

填写,作为向主管税务机关缴纳车船税的依据。ห้องสมุดไป่ตู้

含所属行政区域代码的组织机构代码。纳税人是个人的,必须填写身份证号、护照号、军官证号、港澳通行证,台胞 自然人的填写个人名称。 排气量、车辆种类为客车必填核定载客;车辆种类为货车、挂车、其他车辆必填整备质量。 合格证》上的同名栏目内容填写。 费确认时间。 购买车辆的当月;购买一年期交强险的车辆填写签单日的当年度1月份。 交强险的车辆填写的计税时间为交强险终止当月;购买一年期交强险的车辆填写签单日的当年度12月。

本表适用于缴纳车辆车船税的纳税人和扣缴义务人代收代缴车船税时填写,作为向主管税务机关缴纳车船

商品税收分类编码大全

商品税收分类编码大全商品税收分类编码是指根据商品的性质、用途和材料等特征,按照一定的规则和标准,对商品进行分类并赋予相应的编码。

这些编码在国际贸易和海关申报中起着重要的作用,有助于统计和监管商品的进出口情况,同时也对税收的征收和管理起到重要的作用。

在国际贸易中,正确的商品税收分类编码不仅可以避免征税错误,还可以享受到相应的优惠政策,因此对于进出口企业来说,了解和掌握商品税收分类编码是非常重要的。

在国际贸易中,商品税收分类编码是由世界关务组织(WCO)制定的《国际货物编码系统》(HS编码)作为基础,并在此基础上根据各国的国情和实际情况进行了细化和调整。

在中国,商品税收分类编码是由中国海关总署负责管理的,根据《中华人民共和国进出口税则》的规定进行编制和管理。

商品税收分类编码主要由8位数字组成,根据不同的商品特征进行划分,其中前6位为通用编码,后两位为国家补充编码。

在中国,商品税收分类编码共分为21个大类,分别对应不同的商品种类,每个大类下又包含若干个细分类目,以便更精确地对商品进行分类和管理。

在实际操作中,了解和掌握商品税收分类编码对于企业来说是非常重要的。

首先,正确的商品税收分类编码可以帮助企业避免征税错误,避免因为错误的分类而导致的税收争议和罚款。

其次,正确的商品税收分类编码可以帮助企业享受到相应的优惠政策,比如减免关税或者享受退税政策。

最后,正确的商品税收分类编码可以帮助企业更好地进行产品定位和市场开拓,了解不同商品的进出口情况和市场需求,为企业的发展提供有力支持。

针对商品税收分类编码的重要性,企业需要加强对该方面知识的学习和了解,可以通过参加相关的培训和学习课程,或者邀请专业人士进行培训和指导,提高企业员工对商品税收分类编码的认识和掌握程度。

同时,企业还可以通过查询相关的资料和数据库,了解和掌握不同商品的分类编码,建立自己的分类编码库,为企业的进出口业务提供便利和支持。

总之,正确的商品税收分类编码对于企业的进出口业务至关重要,企业需要加强对该方面知识的学习和了解,提高自身的管理水平和风险控制能力,以更好地适应国际贸易的发展和变化。

车船税核算科目

车船税核算科目

车船税是指所有机动车、船舶所有人按照国家规定所应缴纳的税费。

在企业会计核算中,车船税是一项很重要的成本支出。

下面是车船税核算中常见的科目:

一、应交税金科目

1、应交车船税(科目代码:222119)

“应交车船税”是企业用于记录车船税缴纳情况的科目。

核算对象是车辆和船舶税费。

企业按照国家规定缴纳车船税后,应在该科目记账,当车船税到期后,企业应当按时缴纳。

如果未及时缴纳,就可能产生滞纳金和罚款等扣款情况,这些都是属于税金的一种,应该

预先计划和准备支付。

“预付车船税”是指企业预先缴纳的车船税。

企业在购买车辆或船舶时,有时需要预

先缴纳一部分车船税。

此时,企业应按照《企业会计准则》规定,在“预付款项”-“其他预付款项”中开设本科目。

二、其他费用科目

在缴纳车船税期限内,如果企业未按规定缴纳车船税,就会被税务机关处以罚款。

企

业应当按照扣款通知书上的金额,编制“车船税罚款”科目准备支付。

三、税金及附加科目

在企业的实际经营过程中,有可能发现在车船税方面发生了一些差错。

这种情况下,

企业会需要对车船税进行清算。

在清算过程中,企业应当按照税法规定重新计算车船税,

同时在“税金及附加”科目中开设“车船税清算”科目核算清算的财务收支情况。

车辆和船舶在一些特定情况下可以享受减免车船税的政策,例如,残疾人购买车辆或

船舶。

在享受减免车船税政策时,企业应按照国家规定,在“税金及附加”科目中开设

“车船税减免”科目,记录相应的减免金额。

征免性质代码表2019年共15页

征免性质代码表2019年征免性质代码表说明征免性质是指海关对进出口货物实施征、减、免税管理的性质类别。

征免性质分为照章征税、法定减免税、特定减免税和临时减免税四部分。

其中特定减免税又分为按地区实施的税收政策、按用途实施的税收政策、按贸易性质实施的税收政策、按企业性质和资金来源实施的税收政策等五类。

一份报关单只允许填报一种征免性质,涉及多个征免性质的,应分单填报。

一般征税进出口货物一、定义及代码一般征税进出口货物指海关根据《中华人民共和国海关法》、《中华人民共和国进出口关税条例》(国务院令第392号)、《中华人民共和国进出口税则》及其他法律、行政法规、规章的规定征收进出口关税、进口环节税的进出口货物。

本征免性质代码“101”,简称“一般征税”。

二、适用范围本征免性质限于海关依据法律、行政法规、规章规定的法定税率征收进出口关税、进口环节税的进出口货物,包括按照公开暂定、关税配额、反倾销、反补贴、保障措施等税率、税额征税或补税的进出口货物。

执行ITA税率的货物(征免性质代码“499”)不适用本征免性质。

无偿援助进出口物资一、定义及代码无偿援助进出口物资指外国政府、国际组织对我国无偿赠送及我关履行国际条约规定进口的物资,或我国对国外无偿援助或赠送的物资。

本征免性质代码:201,简称:无偿援助。

二、适用范围(一)本征免性质所称外国政府是指外国国家的中央政府;国际组织是指联合国各专门机构以及长期与我国有合作关系的其他国际组织;国际条约是指依据《中华人民共和国缔结条约程序法》以“中华人民共和国”、“中华人民共和国政府”、“中华人民共和国政府部门”名义同外国缔结协定或协议以及参加的国际条约。

(二)免税范围1.根据中国与外国政府、国际组织间的协定或协议,由外国政府、国际组织直接无偿赠送的物资或由其提供无偿赠款,由我国受赠单位按照协定或协议规定用途自行采购进口的物资。

2.外国地方政府或民间组织受外国政府委托无偿赠送的物资。

汽车配件的税收分类编码

汽车配件的税收分类编码汽车配件的税收分类编码是根据国际贸易通行的原则和规则,以及国家相关法律法规制定的。

税收分类编码的目的是为了准确有效地管理和监控商品的进出口,便于统计和分析贸易数据,以及确定关税税率和征收税款。

根据中国海关总署发布的《中国海关编码分类表》,汽车配件属于第六类的运载工具及其零配件。

具体的税收分类编码是8708,其中包括汽车的零配件和附属品。

汽车配件是指用于汽车的安装、修理、改装等各个方面的零部件,涵盖了广泛的范围。

例如发动机及其零部件、传动系统、刹车系统、悬挂系统、燃油系统、冷却系统、电气系统、车身和内饰部件等等。

在税收分类编码中,根据不同的功能和用途,汽车配件又可以细分为不同的子类别。

例如,发动机及其零部件的编码是8708.10,刹车系统的编码是8708.30,电气系统的编码是8708.40等等。

采用税收分类编码的好处是可以准确识别和统计进出口的汽车配件的种类和数量。

同时,税收分类编码也可以用于确定关税税率和征收税款,以便正确计算和征收进口关税和消费税等税项。

另外,税收分类编码还可以用于跟踪商品流通和调查违法行为。

通过对汽车配件的税收分类编码的识别和记录,可以快速了解市场供求情况,及时调整和优化贸易政策。

在国际贸易中,采用统一的税收分类编码也有助于减少纠纷和争议。

通过统一编码可以减少理解和语言交流的障碍,提高信息的准确性和透明度。

总结来说,汽车配件的税收分类编码是根据国家相关法律法规制定的,以便准确有效地管理和监控进出口的汽车配件。

这些编码可以用于统计和分析贸易数据,确定关税税率和征收税款,以及跟踪商品流通和调查违法行为。

采用统一的税收分类编码也有助于减少纠纷和争议,提高贸易的顺利进行。

汽车配件的税收分类编码

汽车配件的税收分类编码一、概述税收分类编码是税收管理中的一个重要概念,用于对货物和服务进行分类编码,以便于税务机关对税收征管进行管理。

汽车配件作为汽车制造过程中的重要组成部分,其税收分类编码对于汽车制造业的税收征管具有重要意义。

本文将详细介绍汽车配件的税收分类编码及其相关内容。

汽车配件的税收分类主要包括以下几个类别:1.机动车零配件和附件:这是汽车配件中最为常见的类别,包括汽车发动机、底盘、车身、座椅、轮胎等零部件和附件。

这些配件的税收分类编码一般在10位码中表示为相应的数字代码。

2.电气设备:包括汽车电路中的各种电气元件,如继电器、开关、保险丝等。

这些配件的税收分类编码一般在10位码中表示为“7”或“2”。

3.橡胶制品:包括汽车轮胎、减震器、密封条等。

这些配件的税收分类编码一般在10位码中表示为“373”或“374”。

4.其他汽车配件:包括车灯、车轮盖、车轮等非主要零部件,以及一些用于维修和保养汽车的辅助工具。

这些配件的税收分类编码需要根据实际情况而定。

三、汽车配件税收分类编码的确定原则和方法在确定汽车配件的税收分类编码时,需要遵循以下原则和方法:1.根据汽车配件的种类和用途,结合相关税收法规和编码标准,确定合适的税收分类编码。

2.如果汽车配件属于多个类别,需要根据其主要用途和功能来确定最合适的税收分类编码。

3.如果需要使用的税收分类编码的规则与现有规定不符,需要向税务机关咨询确认。

在实际操作中,可以参考以下步骤进行:*首先,确定汽车配件的种类和用途;*其次,查找相关的税收法规和编码标准;*然后,根据汽车配件的特点和功能,结合相关规定进行分类;*最后,确定合适的税收分类编码。

四、案例分析以某款汽车座椅调节器为例,其税收分类编码应为“7029”。

这是因为该调节器属于电气设备类别下的汽车电路元件,并且其功能是调节座椅的位置,符合汽车座椅的相关规定。

再如某款汽车轮胎,其税收分类编码应为“3739”。

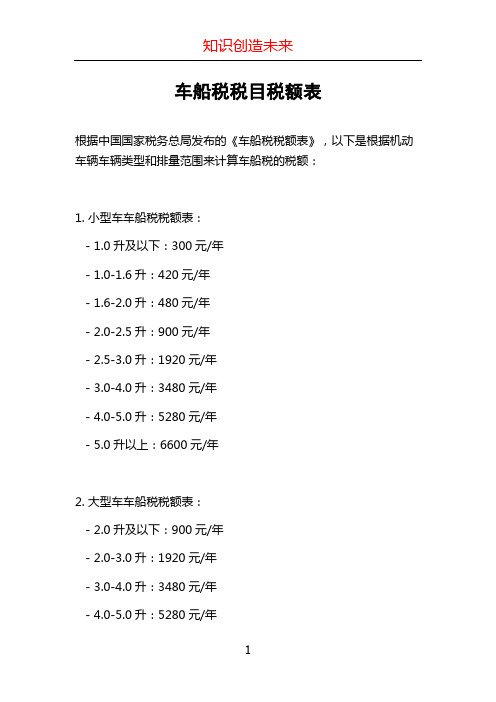

车船税税目税额表

车船税税目税额表根据中国国家税务总局发布的《车船税税额表》,以下是根据机动车辆车辆类型和排量范围来计算车船税的税额:1. 小型车车船税税额表:- 1.0升及以下:300元/年- 1.0-1.6升:420元/年- 1.6-2.0升:480元/年- 2.0-2.5升:900元/年- 2.5-3.0升:1920元/年- 3.0-4.0升:3480元/年- 4.0-5.0升:5280元/年- 5.0升以上:6600元/年2. 大型车车船税税额表:- 2.0升及以下:900元/年- 2.0-3.0升:1920元/年- 3.0-4.0升:3480元/年- 4.0-5.0升:5280元/年- 5.0升以上:6600元/年3. 摩托车车船税税额表:- 150毫升以下:60元/年- 151-400毫升:120元/年 - 401-750毫升:300元/年 - 751-1000毫升:480元/年 - 1001-2000毫升:900元/年 - 2001毫升以上:1920元/年4. 汽车挂车车船税税额表:- 0.5-1.0吨:300元/年- 1.0-1.5吨:420元/年- 1.5-2.0吨:480元/年- 2.0-2.5吨:900元/年- 2.5-3.0吨:1920元/年- 3.0-4.0吨:3480元/年- 4.0-5.0吨:5280元/年- 5.0吨以上:6600元/年需要注意的是,这只是根据车辆类型和排量范围来计算的车船税税额,实际交纳的车船税还需要根据不同地区的具体税率来计算。

同时,具体的车船税税额还可能受到其他因素的影响,例如车龄、使用性质等。

因此,在实际申报和缴纳车船税时,建议咨询当地税务机关的相关规定。

征收税目代码表

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

航空运输服务。

空运输的湿租业务。

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

现代服务业和技术服务

业

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

和技

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

现代

服务

业

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

权服务理、转让、登记、鉴定

、评估、认证、咨询、

检索等活动

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

辅助

收率)服务、船只专业清洗消毒检测服务

和防止船只漏油服务等为船只提供

服务的业务活动。

动

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表服务、船舶通讯服务、航道管理服

务、航道疏浚服务、港口设施保安

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表

视、电影和影视录音制作业

影视服务

率)、3%(征收率)注:红字部分为尚未确定的项目。

车船税代码

代码类型,是错误的,需要手工修改为相应的代码。

车 主 证 件 类 型 代 码

00 组织机构代码证 11 身份证(内地) 12 身份证(港澳) 13 外国人身份证 14 外交人员身份证 20 护照 31 军官证 32 军官离休证 40 士兵证 60 回乡证 70 台胞证 90 其他 93 居民户口簿 94 单位注销证明 95 居住暂住证明 96 驻华机构证明 97 税务登记证 99 外籍人编码

Q21 中型半挂牵引车 Q31 轻型半挂牵引车 Z11 大型专项作业车 Z21 中型专项作业车 Z31 小型专项作业车 Z41 微型专项作业车 Z51 重型专项作业车 Z71 轻型专项作业车 D11 无轨电车 D12 有轨电车 M11 普通正三轮摩托车 M12 轻便正三轮摩托车 M13 正三轮载客摩托车 M14 正三轮载货摩托车 M15 侧三轮摩托车 M21 普通二轮摩托车 M22 轻便二轮摩托车 N11 三轮汽车 N21 四轮农用普通货车 N22 四轮农用厢式货车 N23 四轮农用罐式货车 N24 四轮农用自卸货车 T11 大型轮式拖拉机 T21 小型轮式拖拉机 T22 手扶拖拉机 T23 手扶变形运输机 J11 轮式装载机械 J12 轮式挖掘机械 J13 轮式平地机械 G11 重型普通全挂车 G12 重型厢式全挂车 G13 重型罐式全挂车 G14 重型平板全挂车 G15 重型集装箱全挂车 G16 重型自卸全挂车 G21 中型普通全挂车 G22 中型厢式全挂车 G23 中型罐式全挂车

国税商品税收分类编码大全

国税商品税收分类编码大全1. 简介国税商品税收分类编码是指根据国家税收管理部门的规定,对不同商品进行分类标识的代码体系。

这一编码体系旨在统一和规范商品的分类,便于税务管理和征收。

本文将为您介绍国税商品税收分类编码的相关内容,以便更好地理解和应用这一编码系统。

2. 编码结构国税商品税收分类编码由19位数字组成,分为四个部分,每个部分都有特定的含义。

2.1 第一部分:行业分类第一部分由第1至第2位数字组成,用于表示商品所属的行业分类。

根据国家统计局的分类标准,不同行业有不同的数字码。

2.2 第二部分:大类分类第二部分由第3至第4位数字组成,用于表示商品所属的大类分类。

每个行业下都有一些共同的大类,这些大类也有特定的数字码。

2.3 第三部分:中类分类第三部分由第5至第8位数字组成,用于表示商品所属的中类分类。

中类分类更加具体,能够准确地描述商品的特性、功能和用途。

2.4 第四部分:小类分类第四部分由第9至第12位数字组成,用于表示商品所属的小类分类。

小类分类是最细致的分类层次,通常能够准确地描述商品的特征和规格。

3. 编码示例下面是国税商品税收分类编码的一个示例:编码行业分类大类分类中类分类小类分类1101120001 11 01 12 00011101120002 11 01 12 00023302101001 33 02 10 10013302101002 33 02 10 1002以上表格是对几个商品的编码示例。

通过对比不同商品的编码,可以清楚地看到它们所属的行业、大类、中类和小类分类。

4. 应用场景4.1 税务管理国税商品税收分类编码在税务管理中起到重要的作用。

税务部门可以根据商品编码的不同,对不同商品的征税情况进行分类和管理。

这样可以更有效地执行税收政策,减少税收漏税和逃税的情况。

4.2 数据统计国税商品税收分类编码的具体分类体系可以用于统计不同行业、大类、中类和小类商品的数量和销售情况。

这些统计数据对于经济研究和政策制定都具有重要意义。

交强险保单中减免车船税项目填写操作指南

交强险保单中减免车船税项目填写操作指南对于不需要到税务机关办理《车船税减免税证明》,由保险机构在代收车船税时直接认定属于减免税的车辆,按如下方法操作:1. 对适用《财政部国家税务总局工业和信息化部关于节约能源使用新能源车辆减免车船税的车型目录(第二批)的公告》(2012年第25号公告)减免的车辆,保险机构必须统一录入免税凭证代码12061004,税务机关名称录入为:投保保险机构纳税人识别号。

2.对适用《财政部国家税务总局工业和信息化部关于节约能源使用新能源车辆减免车船税的车型目录(第一批)的公告》(2012年第7号公告)减免的车辆,保险机构必须统一录入免税凭证代码12061006,税务机关名称录入为:投保保险机构纳税人识别号。

3. 对适用《财政部国家税务总局工业和信息化部关于享受车船税减免优惠的节约能源使用新能源汽车车型目录(第三批)的公告》(2015年第66号公告)减免的车辆,保险机构必须统一录入免税凭证代码12061008,税务机关名称录入为:投保保险机构纳税人识别号。

4.军队和武警专用车辆(军队、武警车辆管理部门核发的军车号牌和武警号牌作为认定依据),保险机构必须统一录入免税凭证代码12120701,税务机关名称录入为:投保保险机构纳税人识别号。

5.警用车辆(公安机关核发的警车号牌作为认定依据),保险机构必须统一录入免税凭证代码12125001,税务机关名称录入为:投保保险机构纳税人识别号。

6.使领馆(车牌中有“使”、“领”字样的车辆)、临时入境的外国车辆(以中国海关等部门出具的准许机动车入境的凭证作为认定依据)和香港、澳门特别行政区、台湾地区的车辆,免税凭证代码统一录入12123101,税务机关名称录入为:投保保险机构纳税人识别号。

7.公共交通车辆,由于部分车辆提交的相关信息不规范,系统不能判定为免税的车辆,免税凭证代码统一录入12121302,税务机关名称录入为:投保保险机构纳税人识别号。

车船税上线后相关操作

各机构:大家好!1月22日,车船税上平台,所有的免税,减税,已完税系统都会进行校验,对车船税的管理也更加的严格,各机构应当执行车船税法及相关规定,严格坚持“无税不能出单”的原则。

已完税:必须提供完税凭证并上传系统影像,且在系统录入正确的完税凭证号,才能承保确认。

1.属于免税的车辆,按如下办法操作:(1)纯电动、燃料电池乘用车,由地方税务机关委托保险机构查验核实,保险机构将有关证件复印件留底备案。

减免税凭证号录入:12127777,税务机关名称录入:投保保险机构的主管地税机关。

(2)临时入境的外国车辆,以中国海关等部门出具的准许机动车入境的凭证作为认定依据。

香港特别行政区、澳门特别行政区、台湾地区的车辆以公安交通管理部门核发的批准文书作为认定依据。

减免税凭证号录入:12121111,税务机关名称录入:投保保险机构的主管地税机关。

(3)未经出售的商品车辆因试乘试驾、车展等原因投保短期交强险的。

录入信息时,凭证号统一录入:12120000,税务机关名称录入:投保保险机构的主管地税机关。

2、关于退保:a:针对1月22日之前承保确认的单子,需要退保,需先批改车船税。

系统会有提示--“该单为历史保单,请批退车船税”,历史保单,批退车船税是不上平台的,所以,历史保单全单退保,需要先批退车船税。

b:车船税上平台后出的单子,交强险就不用再单独去批退车船税,可以直接全单退保即可,平台会做校验。

(对于已经申报的单子,申报之前,若存在退保,则必须退税,申报之后,若存在退保,只退保不退税。

进入退保页面,我们系统也会有相应的提示)c:在选择退保原因的时候,需要注意的是:退保原因为:依法注销或整车被盗的时候,是按月退税,退税期间为批改查询当月至当年的12月;当选择其他退保的原因,车船税是全部退还的。

附件1:减免税政策代码目录(车船税部分)序号收入种减免政减免政减免性质代码政策名称优惠条款减免项目名称关联政类策大类策小类策条款534车船税改善民生救灾及重建12011601《中华人民共和国车船税法》中华人民共和国主席令第43号第四条对受严重自然灾害影响纳税困难的,减免车船税535车船税改善民生救灾及重建12011602《财政部国家税务总局关于认真落实抗震救灾及灾后重建税收政策问题的通知》财税〔2008〕62号第七条对受严重自然灾害影响纳税困难的,减免车船税536车船税节能环保环境保护12061001《中华人民共和国车船税法》中华人民共和国主席令第43号第四条节约能源、使用新能源的车船减免车船税537车船税节能环保环境保护12061002《中华人民共和国车船税法实施条例》中华人民共和国国务院令第611号第十条第一款节约能源、使用新能源的车船减免车船税538车船税节能环保环境保护12061003《财政部国家税务总局工业和信息化部关于节约能源使用新能源车船车船税政策的通知》财税〔2012〕19号节约能源、使用新能源的车船减免车船税539车船税节能环保环境保护12061004《财政部国家税务总局工业和信息化部关于节约能源使用新能源车辆减免车船税的车型目录(第二批)的公告》财政部国家税务总局工业和信息化部公告2012年第25号节约能源、使用新能源的车船减免车船税540车船税节能环保环境保护12061006《财政部国家税务总局工业和信息化部关于节约能源使用新能源车辆减免车船税的车型目录(第一批)的公告》财政部国家税务总局工业和信息化部公告2012年第7号节约能源、使用新能源的车船减免车船税541车船税节能环保环境保护12061008《财政部国家税务总局工业和信息化部关于享受车船税减免优惠的节约能源使用新能源汽车车型目录(第三批)的公告》财政部国家税务总局工业和信息化部公告2015年第66号节约能源、使用新能源的车船减免车船税542车船税支持三农其他12099901《中华人民共和国车船税法》中华人民共和国主席令第43号第三条第(一)项捕捞、养殖渔船免征车船税543车船税支持其他各项事业国防建设12120701《中华人民共和国车船税法》中华人民共和国主席令第43号第三条第(二)项军队、武警专用车船免征车船税544车船税支持其他各项事业交通运输12121301《中华人民共和国车船税法实施条例》中华人民共和国国务院令第611号第二十五条按照有关规定已经缴纳船舶吨税的船舶免征车船税机场、港口、铁路站场内部行驶或者作业的车船免征车船税545车船税支持其他各项事业交通运输12121302《中华人民共和国车船税法》中华人民共和国主席令第43号第五条对公共交通车船,农村居民拥有并主要在农村地区使用的摩托车、三轮汽车和低速载货汽车定期减征或者免征车船税546车船税支持其他各项其他12129999《中华人民共和国车船税法》中华人民共和国主席令第43号第三条第(三)项警用车船免征车船税事业547车船税支持其他各项事业其他12129999《中华人民共和国车船税法》中华人民共和国主席令第43号第三条第(四)项外国驻华使馆、领事馆和国际组织驻华机构及其有关人员的车船免征车船税548车船税支持其他各项事业其他12129999其他其他特殊原因确需减免车船税。

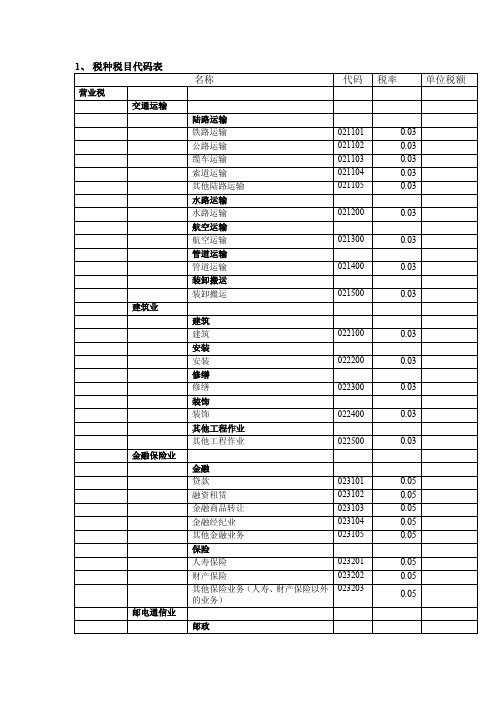

税种税目代码-1、税种税目代码表

房屋买卖 房屋赠与 房屋交换 契税滞纳金 契税罚款

农牧业税附加收入 农业税附加费 农牧业税附加收入滞纳金 农牧业税附加收入罚款

749870 749880 749890 740091 740092

/

750010 759890 750091 750092

/

旅游饭店用地 商业服务用地 办公住宅用地 工业用地 娱乐场用地 科研教育用地 种植养殖业用地 外商投资企业土地使用费滞纳金

024101 024102 024103 024104 024105 024106

024201 024202 024203 024204 024205 024206 024207

文化业 表演 播映 经营游览场所 其他文化业 体育业 体育业

025101 025102 025103 025104

025200

050151

050152

050210 050220 050230 050240

050300 050301 050302 050303 050304

050400

60 75 45

0.03 0.2 0.3 0.4

0.2

050500

0.2

土地增值税

城市维 护建 设税

红利所得 财产租赁所 得

财产转让所 得 偶然所得 其他所得 个体工商户 经营所得

车船使用税

房产护建设税罚款

101091 101092

乘人汽车 10 座以下 乘人汽车 11 座至 30 座 乘人汽车 31 座以上 二轮(含轻便摩托车)摩托车

111110 111120 111130 111210

小型二轮摩托车 三轮摩托车 机动三轮汽车 载货汽车(不含挂车部分) 一般载货汽车的挂车 拖板车单车吨位在 20 吨以下(含 20 吨) 特种车(含吊车、工程车) 拖拉机(含手扶拖拉机) 客货三轮车 排子车 二轮手推车 人力小三轮车 兽力大车 自行车 客货两用车乘人部分 大型拖板车单车载货吨位在 20 吨以 上(属于 20 吨以下的部分(含)) 客货两用车载货部分 大型拖板车单车载货吨位在 20 吨以 上(属于 20 吨以上的部分) 车船使用税滞纳金 车船使用税罚款

车船税(船舶)纳税明细表填表说明

车船税(船舶)纳税明细表填表说明

本表适用于缴纳船舶车船税的纳税人和委托代征车船税的单位申报车船税时填写,作为向主管税务机关缴纳车船税的依据。

1.纳税人组织机构代码(身份证件号):纳税人是单位的,必须填写含所属行政区域代码的组织机构代码。

纳税人是个人的,必须填写身份证号、护照号、军官证号、港澳通行证,台胞证。

2.纳税人名称:纳税人是单位的,必须填写组织机构名称;纳税人是自然人的填写个人姓名。

3、船舶种类:填写船舶种类代码。

2001机动船舶、2002拖船、非机动驳船、2003游艇。

4.净吨位数、艇身长度、发动机功率必填一栏:船舶种类为机动船舶必填净吨位数;船舶种类为游艇必填艇身长度;船舶种类为拖船必填发动机功率。

5.征收品目填写征收品目代码。

6.缴税日期:即向纳税人收取车船税税款时间。

7.年税额标准:根据车船税税目税额表填写。

9.表间逻辑关系:

(1)年应缴税额:

①应缴税额=年税额标准×净吨位数或艇身长度

用栏次表示为:18=17×6或12或13

拖船按照发动机功率每2马力=净吨位1吨

②新购船舶年应缴税额=(年税额标准×净吨位数或艇身长度÷12)×应纳税月数。

(2)当年应缴=年应缴税额-免征税额-减征税额

用栏次表示为:23=18-19-20

(3)实际缴纳税款滞纳金合计=当年应缴+往年补缴+滞纳金

用栏次表示为:26=23+24+25。

关于征免性质代码

关于征免性质代码代码简称全称101一般征税一般征税进出口货物118整车征税构成整车特征的汽车零部件纳税119零部件征不构成整车特征的汽车零部件纳税201无偿援助无偿援助进出口物资299其他法定其他法定减免税进出口货物301特定区域特定区域进口自用物资及出口货物307保税区保税区进口自用物资399其他地区其他执行特殊政策地区出口货物401科教用品大专院校及科研机构进口科教用品403技术改造企业技术改造进口货物406重大项目国家重大项目进口货物412基础设施通信、港口、铁路、公路、机场建设进口设备413残疾人残疾人组织和企业进出口货物417远洋渔业远洋渔业自捕水产品418国产化国家定点生产小轿车和摄录机企业进口散件419整车特征构成整车特征的汽车零部件进口420远洋船舶远洋船舶及设备部件421内销设备内销远洋船用设备及关键部件422集成电路集成电路生产企业进口货物423膜晶显膜晶显生产企业进口货物499ITA产品非全税号信息技术产品501加工设备加工贸易外商提供的不作价进口设备502来料加工来料加工装配和补偿贸易进口料件及出口成品503进料加工进料加工贸易进口料件及出口成品506边境小额边境小额贸易进口货物510港澳OPA港澳在内地加工的纺织品获证出口601中外合资中外合资经营企业进出口货物602中外合作中外合作经营企业进出口货物603外资企业外商独资企业进出口货物605勘探开发勘探开发煤层气606海洋石油勘探、开发海洋石油进口货物608陆上石油勘探、开发陆上石油进口货物609贷款项目利用贷款进口货物611贷款中标国际金融组织贷款、外国政府贷款中标机电设备零部件789鼓励项目国家鼓励发展的内外资项目进口设备799自有资金外商投资额度外利用自有资金进口设备、备件、配件801救灾捐赠救灾捐赠进口物资802扶贫慈善境外向我境内无偿捐赠用于扶贫慈善的免税进口物资888航材减免经核准的航空公司进口维修用航空器材898国批减免国务院特准减免税的进出口货物998内部暂定享受内部暂定税率的进出口货物999例外减免例外减免税进出口货物。

增值税征收品目代码名称

呼叫中心 其他未列明信息技术服 务业 其他未列明信息技术服

外包

6151 有形动产融 资租赁

66

其他有形动产经营性租

6154 赁

71

其他有形动产经营性租

6154 赁

71

其他有形动产经营性租

6154 赁

71

其他有形动产经营性租

6154 赁

71

其他有形动产经营性租

5620 5631 5632 5639 5700 5700

通用航空服 务 机场 空中交通管 理 其他航空运输辅助活动 管道运输业 管道运输业

5810 装卸搬运

5821 货物运输代 理

5829 5911 5912 5919 5990

其他运输代 理业 谷物仓储 棉花仓储 其他农产品 仓储 其他仓储业

服务

研发和技术服务中研发

6111 服务

73

研发和技术服务中研发

6111 服务

73

6161 鉴证咨询服务认证服务 74

物流辅助服务港口码头

6142 服务

74

研发和技术服务中工程

6116 勘察勘探服 务

74

研发和技术服务中工程

6116 勘察勘探服 务

74

研发和技术服务中工程

商务服务业 7292 会议及展览 服务

商务服务业 7299 其他未列明商务服务业

商务服务业 研究和试验 发展 研究和试验 发展 研究和试验

7299

7310

7320 7330

其他未列明商务服务业 自然科学研究和试验发 展 工程和技术研究和试验 发展 农业科学研 究和试验发

终于找到了!“税收分类编码大全”,看这一篇就够了!

终于找到了!“税收分类编码大全”,看这一篇就够了!大家在进行商品编码选择时,应先按照关键字进行查找;无法直接查找的,根据政策进行行业、大类的划分;在进行小类细划分时,无法清楚界定、归类的:货物类可以按照商品的材料或用途选择最近似的编码;劳务或服务类按照交易实质选择最近似编码。

一、税收分类编码简介1税收分类编码是什么?商品和服务税收分类与编码是指在增值税发票升级版中,纳税人开具发票时票面上的商品应与税务总局核定的税收编码进行关联,按分类编码上注明的税率和征收率开具发票。

也能使税务机关统计、筛选、分析、比对数据等,最终目标是加强征收管理。

我公司可以选定一个或几个编码就不再变动了吗?答:不是的。

在防伪税控开票系统中,商品编码是可以根据企业实际经营情况新增的。

但是注意,不能创造编码。

所有的编码都在商品与服务税收分类编码表中有。

(见后文)我现在要开清单发票,销售的货物比较多,都是类似的内容,我可不可以选一个编码来开就可以了?例子:我公司是从事水果销售的纳税人,水果的品种比较多,比如有苹果、梨子、葡萄、香蕉等等,我开票的时候可以选择其中一种水果的编码开具吗?答:不可以。

要一一选择对应编码。

2商品和服务税收分类编码的时间及适用范围?答:自2016年5月1日起,纳入新系统推行范围的试点纳税人及新办增值税纳税人,应使用新系统选择相应的编码开具增值税发票。

2016年5月1日前已使用新系统的纳税人,应于8月1日前完成开票软件升级。

使用增值税发票系统升级版开具的增值税专用发票、货物运输业增值税专用发票、增值税普通发票、机动车销售统一发票。

3商品和服务税收分类编码开错对企业的影响?答:根据《中华人民共和国发票管理办法》第二十二条和《增值税专用发票使用规定》第十一条,纳税人不选择商品和服务税收分类与编码的,属于发票栏目填写不全。

不符合规定的发票,不得作为财务报销凭证,任何单位和个人有权拒收。

未按照规定的时限、顺序、栏目,全部联次一次性开具发票的,主管税务机关将依照《中华人民共和国发票管理办法》第三十五条第一款处理,由税务机关责令改正,可以处1万元以下罚款,并公开处罚情况。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

200104

机动船舶净吨位10001吨以上的

200201

拖船、非机动驳船净吨位小于或等于200吨的

200202

拖船、非机动驳船净吨位201吨至2000吨的

200203

拖船、非机动驳船净吨位2001吨至10000吨的

200204

拖船、非机动驳船净吨位10001吨以上的

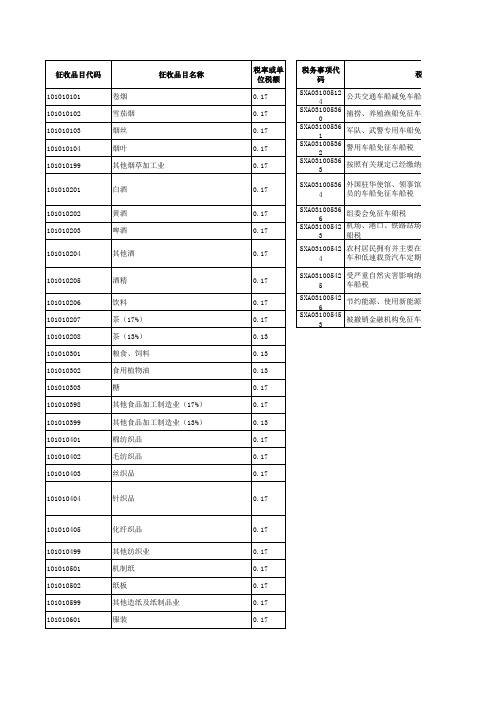

车船税征收品目代码

代码

码值

100101

乘用车(1.0升(含)以下的)

100102

乘用车(1.0升以上至1.6升(含)的)

100103

乘用车(1.6升以上至2.0升(含)的)

100104

乘用车(2.0升以上至2.5升(含)的)

100105

乘用车(2.5升以上至3.0升(含)的)

100106

乘用车(3.0升以上至4.0升(含)的)

100107

乘用车(4.0升以上的)

100201

商用车客车(中型)

100202

商用车客车(大型)

100203

商用车货车

100301

挂车

100401

专项作业车

100402

轮式专用机械车

100501

摩托车

200101

机动船舶净吨位小于或等于200吨的

200102

机动船舶净吨位201吨至2000吨的

200103

200301

艇身长度不超过10米的

200302

艇身长度超过10米但不超过18米的

200303

艇身长度超过18米但不超过30米的

200304

艇身长度超过30米的

200305

辅助动力帆艇