华润集团的资本运作之组织架构重组

标杆房地产企业·华润置地篇

2009/09/20房地产标杆企业研究华润置地的行业借鉴性每每将华润置地作为标杆企业,与业内人士谈起,多数观点认为华润是一家很优秀的房企,但却不具有太多的行业借鉴性。

其原因在于:一、多数房企并不具有华润置地那样雄厚的母公司背景,由此“集团孵化模式”不具有推广性;二、华润置地的“住宅+持有型物业”模式,所需的大量资金有相当的进入门槛。

当前,在越来越多的国有企业进入地产行业,并将其作为主业的背景下;越来越多的行业外大型集团公司涉足房地产的背景之下,华润置地的“集团孵化模式”的借鉴性就凸显出其价值。

“集团孵化模式”在土地、金融杠杆的使用,以及与资本运做的结合上,是领先的典范。

使其有效的突破了自身资本实力的限制,实现了超常规发展;同时从资本输出的角度,也实现了集团资源的双赢。

同时,内地房地产行业正在经历资本化的进程,越来越多的中型企业通过IPO或借壳成为上市公司。

从证券市场资本运做的角度,华润置地无容质疑是行业领先的标杆企业。

当年由“香港证券市场一哥”——宁高宁,打造出来的华润置地模式,在王印等财务出身的高管运营和推陈出新下,市场表现突出。

作为一家在香港沉浸70年,拥有多家香港上市公司的大型央企,华润集团管理团队对香港资本市场的深刻认识程度,非一般新上市房企所能企及。

对于内地日愈壮大的香港房地产上市企业阵营而言,华润置地的借鉴性不言而喻。

作为行业龙头万科的大股东,华润虽然通过并购进入地产行业,却快速把握了行业发展的精髓。

“财务控制”使华润置地有效避免了房地产开发企业的业绩周期波动。

“先放后取”发展思维所体现出的长期行为,使华润置地具有极大的想象空间和可实现性。

证券市场对整体商业模式的认可度,从高市盈率中可见一斑。

单从业绩角度,表现并不突出的华润置地,已经在证券市场买出了好价钱。

在六次注资之后,华润置地净资产高达300多亿,高净资产避免了再融资摊薄效应,操作主动性强。

在金融与投资的配合上,其“出与进”循环顺畅。

案例:华润用母子公司管控模式解决多元化扩张

案例:华润用母子公司管控模式解决多元化扩张 2006年01月13日 23:15 新浪财经产业多元化,发展高速度,业务跨地域,管控分层级并不是管理的禁区,全球解决这些难题的各种前赴后继的实践证明,如何打造一套母子公司管控模式才是解决问题的关键!文/白万纲发展中国家的实践-多元化,适当的高速度,跨地域是成就企业帝国的主要路径有很多极力鼓吹专业化的学者忽视了在西方有发达金融市场,所以经理人的多元化行为立即会被股东制止,因为与其让经理人拿钱去搞多元化,还不如把钱给股东,有股东们委托声誉较好的基金经理去投资新产业,这是整个西方的专业化的根基。

比如芭菲特即投资可乐,又投资服装,保险,能源。

他不会象一个东方企业家的思维:把钱全部投在其中一个公司,然后控制该公司话语权,以该公司为核心企业,搞多元化。

而在发展中国家的研究证明,专业化集团的关系企业之间可以共享制度,业务平台,供应链,营销网络等资源与能力,而多元化集团的关系企业之间可以共享核心人物,文化,和外部特殊关系。

令人觉得惊讶的是发展中国家的企业集团自觉不自觉的更多的在后者方面积累资源,从而呈现让理论界很尴尬的景象-多元化企业更具发展性,更容易成功。

同样的研究还证明,高速发展会带来所谓的漩涡效应,从而使企业虹吸到优质资源,反过来又支撑该企业在短期内高速成长。

还有,发现我们跨地域居然可以复制和放大前两者带来的势能。

比路径更重要的是如何管控的世界性难题危机恰恰在于,如何管控这类多元化,高速成长,跨地域的猛兽般的集团。

企业规模越来越大,跨地区程度也越高,投资控股关系也越复杂。

尽管我们已经发现适度多元化的集团型管控模式是往往是很多企业走向企业帝国的咽喉要道。

但适度多元化集团化资源能力会分散,那它到底能形成什么样优势来弥补了这个显而易见的缺憾呢?如果终极答案是在不同产业的关系企业之间,极力撮合,组织,推进某种化学反应的形成,进而产生我们常讲的战略协同效应的话,那么为什么多元化集团的战略协同的产生和管理如此困难。

华润集团孵化战略介绍

华润集团孵化战略介绍华润集团作为国务院国资委直接监管的国有重点骨干企业之一,通过70多年的不断发展,目前已在多个行业具有良好的产业基础和市场竞争优势,其中零售、电力、地产、燃气、医药已建立行业领先地位。

华润集团已成为全球500强企业之一,在2010《财富》全球500强排名中位列第346位。

华润集团坚持业绩第一、努力为股东创造企业价值,建立以资本市场为基础的价值管理体系,并围绕资本市场展开多种资本运营。

其中,由集团孵化,在合适的时机注入上市公司的“孵化-〉注资”模式是华润系主要的资本运营方式之一,成为华润系上市公司的核心竞争力之一。

本文围绕以下方面,对华润集团的孵化战略进行介绍:一、华润集团资本运营二、孵化战略模式三、孵化注资操作四、孵化注资实践五、孵化战略局限性一.华润集团资本运作华润集团总部设在香港,目前下设7大战略业务单元(SBU),17家一级利润中心,实体企业1,200多家,在职员工33.8万人。

表一.华润集团组织架构图:华润集团80%的资产已经在香港上市,旗下主要的业务单元华润创业、华润电力、华润置地、华润水泥、华润燃气均已在香港上市,其中华润创业、华润电力和华润置地更是香港恒生指数成分股(共有46家)之一。

华润医药、华润新能源也在积极部署香港上市。

以香港资本市场为基础的价值管理,是华润股东价值管理的核心,通过提升上市公司在资本市场的市值,提高华润集团在上市公司的应占市值,从而实现股东价值的增值。

截至2011年3月31日,华润集团上市战略业务单元的市值合计港币2,950亿,华润集团应占市值合计为港币1,856亿元。

表二.华润上市战略业务单元市值(2011年3月31日)华润集团应占的市场增加值(MVA),即应占市值与历史成本的差额,约为港币1,397亿元。

表三.华润上市公司的市值增加值(MVA)从1992 年华创借壳上市开始,华润围绕香港资本市场展开一系列的资本运营。

尤其从2001年开始,华润实施“再造华润”发展战略,通过各种资本市场运作,为业务的快速发展提供有力的支持。

兼并案例分析

并购案例:华润重组三九医药工商1003班邓文芳1011230327企业间的重组兼并正成为中国市场经济中一个越来越突出的亮点。

光大集团、青岛啤酒、海南航空、万科房地产、达能集团等众多企业频频成为新闻热点,动辄上亿元的兼并案屡见不鲜。

早在几年前,中国的冶金、化工等行业也曾进行过大范围的兼并重组,但是效果并不理想。

究其原因,无外乎是行政色彩过于浓厚,有拉郎配之嫌。

而2000年以来企业兼并重组开始出现了一些变化:市场无形之手的作用逐渐加强,政府有形之手正悄然淡出。

这是市场经济中企业自发、自觉起来进行的重组,具有不一般的意义:一是企业开始利用市场的手段,也就是积极利用并购方式来调整产业结构和推进产业战略。

二是运用资本市场融资的能力有了显著的增强,直接融资比例显著上升。

三是一些如航空、电信、电力、铁路等垄断行业纷纷开始重组。

今天选的是华润重组三九医药的案例。

是什么方案,让华润打败众多重组方案的提供者,一举把三九医药变为华润三九医药?又是什么让华润不得不尽快接受外来的帮助,甚至不惜降级由直接央属的国有企业变为华润集团的全资子公司?一、首先,我们来看一下三九医药在华润并购之前的背景。

据公开资料显示,2004年重组前,三九集团银行债务总额达102亿元,还是当时沪深两市大股东占款第一案的主角。

截至2007年6月30日,三九集团应解决的资金占用总额为37.58亿元。

我想这是直接导致三九不得不接受外来支援的原因。

再来看看其他原因。

(1)三九危机根源自从1992年以来,三九经历了中外合资、增资扩股、买壳上市、自行上市等一系列重大资本运作后,一度缔造为一个横跨多个产业,资产达200亿元的产业王国,是国内最大的重要制造商,连续多年成为中国500强企业。

但是,在辉煌的背景下2001年8月三九集团的首次危机爆发了。

中国证监会对其最核心企业三九医药做出通报批评,披露上市公司控股股东三九集团占用资金高达25亿元;2003年,三九集团再陷债务危机,多达21家债权银行开始集中追讨债务并纷纷起诉,“三九系”整体银行债务被曝高达98亿元。

资本运作型集团运作模式(典型企业案例)

资本运作型集团运作模式(典型企业案例)案例一:中信集团的运作模式中信集团作为国家经济改革试点及对外开放窗口,通过强大资本运作能力开拓了一条通过吸收和运用外资,为国家开放和建设服务的发展之路,现在已成为一家金融(银行、证券、信托、保险、基金、资产管理等)与实业(房地产、工程承包、资源能源、基础设施、机械制造、信息产业等行业和领域)并举的综合性跨国金融控股集团。

中信集团通过层层控股放大资本效应,在保证资本控制力的同时延伸产业范围,是典型的资本运作型集团运作模式。

一是模式定位。

中信集团通过层层控股定位于大资本集团运作模式,同时发展混合所有制,建立股东平等的市场化机构,多元化投资,放大资本杠杆效应的同时实现资本超价值管理。

各子公司通过以金融为主体,制造业、文化体育、信息产业、房产为辅助的多元化专业化经营,提升运营水平,保障资本价值的放大。

二是模式路径。

中信集团通过构建银行、信托、资产管理、保险等金融业务与地产、基础设施建设、工程承包等实业业务的内部资本运作平台,强化集团对金融及实业板块的资本管理、控制、监管能力,利用多层持股等方式发挥资本的杠杆效应,保障资本价值最大化,利用产融结合实现资本的超价值管控。

三是模式价值。

中信集团跳出单纯金融或单纯实业的产业经营思维,以投资、金融服务等资本运作作为驱动力,以信息、制造、全球范围内的工程承包等产业实体形成支撑力,通过金融与实业的结合形成资本组合效应,获取结构价值;以资本杠杆撬动实业资源获取运营价值。

同时还通过集团整体对成本的压缩和风险的管理获取负向价值和风险价值。

四是模式进化。

中信集团可以以资本为纽带,通过对银行、证券、信托、保险、期货等金融资源的整合,对地产、矿石、制造业等产业资源的整合,以及对航空、旅游、医疗等服务业资源的整合,实现资本—产业的强关联,创新运作的新模式,向创新融合型集团运作模式进化。

五是模式利润。

中信集团发挥资本与资本,资本与产业的组合、协同效应,通过对金融行业全牌照优势及产融结合优势的利用,通过对行业控制力和产业链卡位效应获取产业层面利润;通过保险、小贷、股权投资等不同金融产品的组合获取产品组合红利;通过集团整体运作及营销与品牌优势获取集团层面红利与营销与品牌红利;同时,集团旗下各版块也向集团贡献红利。

标杆企业华润置地战略研究(经典)

25个一级利润中心

1、各利润中心自己汇报预算 2、授权内的一切经营权 3、投资建议权

15

6S+BSC下的投资模式

6S BSC 类GE模式

利润中心

利润、现金流

资金中心

增加协同性

使用者付费 经济增加值 EVA 纵向产业链、 横向关联性、 业务整合

通过集团巨大 的资产负债表 做大地产业务

决定资 金支付

土地、资 产、资源

6S涵盖战略管理的基本思想,既是一个行业分类组合体系,也是一个全面预算管 理体系,是一个综合信息管理体系,也是一个业务监测体系,还是一个评价与考 核体系。 建立在战略管理理论的基础之上,以战略业务单元为出发点,以全面预算为切入 点,以管理信息为关注点,以内部审计为支持点,以评价考核为落脚点,最终确 立以战略为中心的管理系统。

华润集团的6S

引入BSC后对6S的完善

华润置地组织结构及项目决策程序

14

华润集团投资决策管控模式

华润集团财务和管理合并项目

升级版

战略控制中心 资源配置中心 业务决策中心

6S

出发点:利润中心 切入点:全面预算 关注点:管理信息 落脚点:评价考核

平衡计分卡 BSC

财务控制型的 投资管控模式

作 用

文化协同 资本协同 市场协同 人才协同 108个利润点

更名 “华 润” (北 京)置 地 任志强、 华润分 家

北京优势 丧失 异地扩张 开发万象 城(04年 12月开业) 业绩低迷

持续六次 注入资产 增发93亿 元

装修、家私、 同济设计院 垂直一体化 协同

并购模式阶段,北京市场为主

调整期

a业绩上升期 b发展模式成型 c产品形态成型

华润集团的资本运作

之

「穷则变,变则通」

华润集团

属下上市公司

九七年年底

华润集团

100% 100% 2.71% 8% 100% 100% 19.7% 100% 100% 100%

深圳对外贸易 华润机械五矿 深圳万科 力宝华润 华润石化

华润石油 香港西林贸易 起平 华润资讯科技 华润机械北京 香港大同工业设备 香港华大工程 承德富华玻璃器皿 常熟通用机电 上海美华达电子 上海美华装饰材料 华机汽车 威达发展 江阴恒达石油化工 武汉华中数控系统 宜昌峡润合作 常州高压电器 润联国际网络 华润土力工程 华讯企业

100% 100% 100% 胜 China 晖 坚实 Full Knowledge Resources 投 发展 Investment Beijing Capital 资

华 银 集 团

华润创业

Hutchison Ports Hutchison Ports Hutchison Ports Hutchison Ports Yantian Investments Yantian Investments Yantian Investments Yantian Investments

100% 100% 51% 100% 100% 51% 51% 10% 100% 50% 10% 10% 51% 53.47%

Tactical Solutions Tactical Solutions Tactical Solutions Tactical Solutions

HIT Investments

北京华润大厦

100%

上润

100%

上海华润

100% 100%

黑龙江华润金玉

100%

华润集团的资本运作课件

资本运作的主要形式和特点

详细介绍股权投资、债权投资、兼并收购等资本运作形式的定义、特点和优 缺点。

股权投资与债权投资的区别

比较股权投资和债权投资的不同之处,包括风险、回剖析华润集团在股权投资方面的成功实践和策略。

企业兼并与收购的流程和程序

解读企业兼并和收购的常见流程、程序,包括尽职调查、谈判、合约等关键 步骤。

华润集团的收购案例分析

深入分析华润集团在兼并收购领域的成功案例,揭示关键因素和战略考虑。

资本运作的风险管理和控制

探讨如何有效管理和控制资本运作中的风险,预防并减少潜在的财务和法律 风险。

国内外资本运作的发展趋势

资本运作的税务筹划

讲解资本运作过程中的税务筹划方法和技巧,以减少税务风险和提高效益。

资本运作的法律风险和法规政 策

探索资本运作中的法律风险和合规要求,讨论政府法规对资本运作的影响和 限制。

外商投资企业的资本运作

介绍外商投资企业在中国资本运作的特点、挑战和成功案例。

保险公司的资本运作

深入探讨保险行业中的资本运作方式和策略,以及风险管理和监管要求。

华润集团的资本运作

探索华润集团资本运作的历史、形式和特点,以及股权投资、债权投资、兼 并收购等方式的案例分析和风险管理控制。

华润集团简介

介绍华润集团的核心业务领域、发展历程和全球业务布局。

资本运作的定义与意义

解释资本运作的概念和重要性,以及如何通过资本运作实现企业增长和价值优化。

华润集团的资本运作历史

展望国内外资本运作的未来发展趋势,分析市场动态和政策变化对资本运作 的影响。

利用股权融资进行资本运作

介绍利用股权融资筹集资金来进行资本运作的方法和实操指南。

华润商业计划

华润商业计划(总17页) -本页仅作为预览文档封面,使用时请删除本页-华润置地整合北京一、二、三级房地产市场商业计划关键词:资源重组资本运作分散式自选公寓目录1. 项目内容简介2. 市场行业趋势分析北京房地产开发市场北京房地产开发市场趋势北京的房价和购买人群北京市民购房心态和市场差距北京市存量房市场北京市租赁市场北京市租赁市场热点和难点北京的民宅租赁热点中介新举措影响北京各城区租房价格的因素3. 华润系各公司的内在需求华润集团的需要华润置地的需求华润物业的需求4.项目计划框架基本流程机构设置和任务与“零首付”方案比较原有方案的难点现有方案的优点5. 财务分析和对比分析6. 风险分析及控制政策法律风险收购风险租赁风险服务风险7 融资说明融资额度及资金使用计划项目公司的组建与股份分配投资方的退出方式关于公司业务有关税收和公司可能享受政府提供的优惠政策8 附件:资料来源出租房屋应交哪些税?北京份租房价格参考值房屋租赁市场存在的问题1、项目内容简介随着北京申奥成功、北京CBD计划的出台、中国加入WTO成功等利好消息的刺激,北京房地产市场呈现出前所未有的“繁荣”景象,然而2000年大量权威数据显示:热闹的是开发商和爱凑热闹的各类媒体,消费者和整个消费市场却保持着一种“可怕的冷静”,市场前景不容乐观。

需求拉动和成本推动致使北京房价居高不下,从根本上说决定房价升降的最终因素是供给与需求,土地供应量的增加和“三外”企业的加盟,将极大地改变市场供求关系,预计大约到2002年下半年,商品房的供应量有可能要大过需求量,届时房价下降趋势将会显现出来。

华润收购老华远资产和项目的同时也接收了老华远的债务和人员。

老华远是国企,在体制上存在着很多弊端,转型是一个缓慢和艰巨的过程,更重要的是有着庞大机构的的华润置地的主要经济支撑是房地产开发,一旦北京房地产市场的变动,主营业务必将会受到很大的影响,主营收入和利润将无法支持整个华润置地的整体成长,华润置地目前急待解决的问题是建立新体制和寻找新的利润支撑点。

华润集团资本运营分析报告研讨(doc 13页)

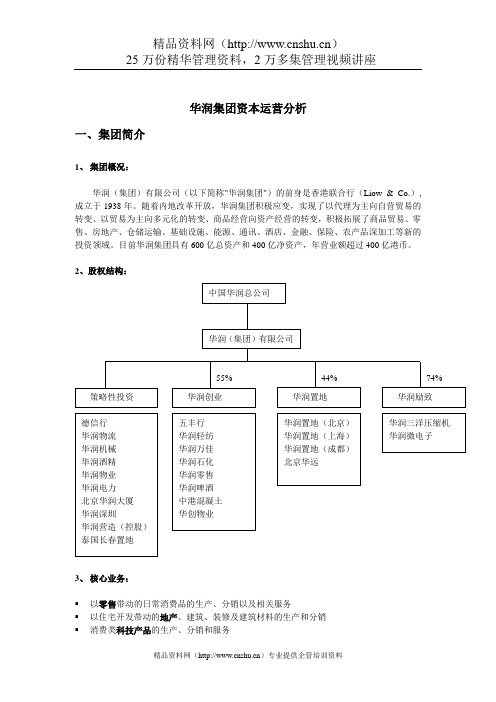

精品资料网( )25万份精华管理资料,2万多集管理视频讲座精品资料网( )专业提供企管培训资料华润集团资本运营分析一、集团简介1、 集团概况:华润(集团)有限公司(以下简称"华润集团")的前身是香港联合行(Liow & Co.),成立于1938年。

随着内地改革开放,华润集团积极应变,实现了以代理为主向自营贸易的转变、以贸易为主向多元化的转变、商品经营向资产经营的转变,积极拓展了商品贸易、零售、房地产、仓储运输、基础设施、能源、通讯、酒店、金融、保险、农产品深加工等新的投资领域。

目前华润集团具有600亿总资产和400亿净资产,年营业额超过400亿港币。

2、股权结构:3、 核心业务:▪ 以零售带动的日常消费品的生产、分销以及相关服务▪ 以住宅开发带动的地产、建筑、装修及建筑材料的生产和分销 ▪ 消费类科技产品的生产、分销和服务▪石油化工产品的贸易、生产和分销▪在电力、通讯和保险等行业的策略性投资4、发展历程:第一阶段:代理贸易为主(1938年到80年代中期)期间华润垄断了香港与内地间的贸易,在努力满足市场生活所必需品供应的同时,为国家赚取了大量的外汇和利润。

1938年,华润(集团)有限公司(前身为香港联合行)成立1948年12月,香港联合行更名为华润公司第二阶段:代理贸易向自主经营贸易转变(大约有10年的时间)1986年12月31日,中国华润有限公司在北京成立1992年,华润自营贸易额首次超过代理贸易额,标志着华润成功实现了由代理贸易向自主经营贸易转变第三阶段:以贸易为主向专业化经营转变到1995年底,华润的投资和其他多元化收益以占毛利总额的51%,标志着华润集团以完成了由贸易为主向专业化发展的业务转型第四阶段:由商品经营向资产经营转变1992年9月,永达利企业有限公司改名华润创业有限公司,华润集团正式参与香港上市公司业务。

资产经营使华润的资产值和资金实力成倍增长,5年间华润系上市公司税前利润增长了13倍,营业额增长了23倍第五阶段:向规模化经营、系列化发展、专业化管理的目标转变1996年底,华润董事会提出转型目标2000年6月华润进行业务重组,整合为分销、地产、科技以及策略性投资5、关键事件:▪1984年12月,华润集团召开第二届董事会,首次提出了“依靠内地,立足香港,面向世界,把华润办成以贸易为主的多元化、国际化的大型企业”的经营方针。

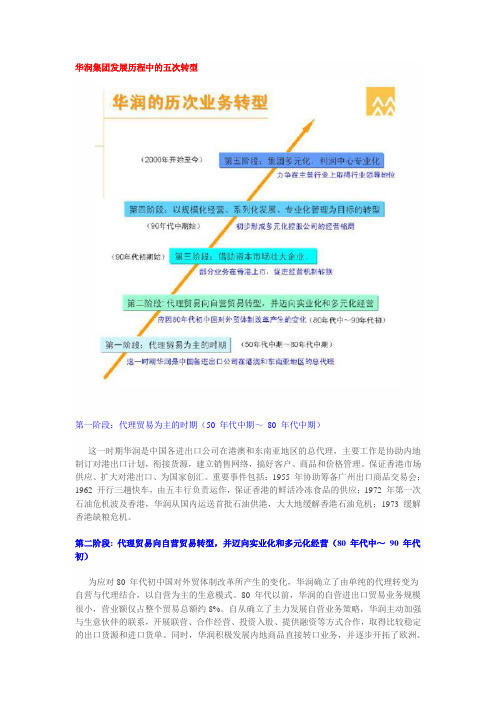

华润集团发展历程中的五次转型

华润集团发展历程中的五次转型第一阶段:代理贸易为主的时期(50 年代中期~80 年代中期)这一时期华润是中国各进出口公司在港澳和东南亚地区的总代理,主要工作是协助内地制订对港出口计划,衔接货源,建立销售网络,搞好客户、商品和价格管理。

保证香港市场供应、扩大对港出口、为国家创汇。

重要事件包括:1955 年协助筹备广州出口商品交易会;1962 开行三趟快车,由五丰行负责运作,保证香港的鲜活冷冻食品的供应;1972 年第一次石油危机波及香港,华润从国内运送首批石油供港,大大地缓解香港石油危机;1973 缓解香港缺粮危机。

第二阶段: 代理贸易向自营贸易转型,并迈向实业化和多元化经营(80 年代中~90 年代初)为应对80 年代初中国对外贸体制改革所产生的变化,华润确立了由单纯的代理转变为自营与代理结合,以自营为主的生意模式。

80 年代以前,华润的自营进出口贸易业务规模很小,营业额仅占整个贸易总额约8%。

自从确立了主力发展自营业务策略,华润主动加强与生意伙伴的联系,开展联营、合作经营、投资入股、提供融资等方式合作,取得比较稳定的出口货源和进口货单。

同时,华润积极发展内地商品直接转口业务,并逐步开拓了欧洲、北美、东南亚、中东等市场,经营的商品不断扩大。

至1992 年自营进出口贸易额达到28.48 亿美元,占公司贸易总额的50.41%,首次超过代理业务贸易额,标志着华润成功完成代理业务向自营业务的转型。

第三阶段:借助资本市场壮大企业(90 年代初期始)以1993 年华润创业借壳“永达利”成功上市为标志,这一时期正值香港楼股市回升,中国概念热潮,华润借助这一有利时机,多间公司先后成功上市,为华润其后与国际资本市场的畅顺沟通打下了良好的基础。

其实,早在80 年代中期,华润已开始尝试以参股的形式进行投资,但并未没有发挥资本对产业的力量。

随着多元化发展的推进,华润意识到应充分利用香港这个国际金融中心,通过扶植上市公司集中市场资金,增强集团实力,借助国际资本力量扩大经营规模,加强市场监督,使华润的资产和经营真正进入良性循环轨道。

华润集团公司财务管理模式

华润集团公司财务管理模式作为一家资产规模近千亿的大企业,华润公司经半个多世纪的变迁形成了一个业务多元化的控股架构的企业集团,我们习惯地称之为多元化控股企业。

多元化经营不仅在理论上得不到充分的支持,实践中的管理运作恐怕还还会面对更多的难题。

立足多元化的现实,我们的做法是确定“集团多元化、利润中心专业化”的整体战略,将众多子公司按行业进行资产重组,并划分为不同的利润中心,利润中心属下再设立利润点,同时在扁平化管理架构下分别确定业务战略,以此确保多元化控股下的专业化经营。

在此基础上,我们利用香港资本市场将利润中心逐一整合上市,目前已在香港上市6家,占集团绝大部分资产,其他资产也正在整合上市过程之中。

随着利润中心股权多元化乃至公众化,受制于市场控制的约束。

控股企业的组织控制正受到内外多方面的冲击,从而集团总部的传统管理方式面临挑战,或者说“多元化控股企业怎么管”的问题已经成为股权分散背景下集团母公司面临的重大问题。

总体管理分析所谓多元化控股企业的管理,至少可以包括两层涵义。

一是多元化,表明集团属下利润中心及行业多。

由于业务种类和管理范围之广,集团不可能完全按单一业务实体一样的管法;二是控股企业,表明利润中心股权多元化,很多都是非全资附属企业,甚至是公众公司,集团只是控股或控制,不可能完全按全资附属企业或类似业务部门一样的管法。

集团总部由此就需要重新定位,找准管理的着力点,抓住应该管、值得管、管得了或管得好的,放掉不该管、不值得管、管不了或管不好的。

说到底,管理多元化控股企业最核心的就是要站在出资人角度做个合格的控股股东,在平衡市场控制和组织控制的基础上,建立健全出资人管理模式,维护出资人权益,实现股东财富最大化的目标。

出资人管理从根本上说属于公司治理(corporate governance)问题,是公司战略导向的范畴,而不是公司管理者日常考虑的经营管理问题。

实践中,通常有两种治理倾向冲击我们的管理并引起运行中的摩擦,值得我们深入思考:一是认为控股母公司与少数权益股东一样,都是出资人,子公司只要能满足一般股东或公众股东的要求就可以了,集团总部不需要管得更多,一切按市场化运作;二是认为控股母公司是财务和经营投资者,不是策略性投资者和单一业务实体,集团总部必须体现控制权及维护控股范围的整体利益,一切按组织化管理。

华润商业地产运作的模式特点

PART 2 发展历程分解 华润商业地产发展历程分解 一、华润集团的地产业务分析 二、华润集团地产与金融的有机结合 三、华润置地是华润旗下地产业务旗舰 四、华润置地的发展历程

Hale Waihona Puke PART 3 企业管理模式 6S+BSC对地产业务发展形成有力支持 一、华润集团内部管控发展沿革及企业结构 二、华润集团的6S 三、引入BSC后对6S的完善 四、华润置地组织结构及项目决策程序

PART 4 资本运作模式 资本运作推动孵化战略和新生意经 一、“孵化战略” 二、收益方式——租售并举 三、差异化生意战略

PART 5 产品模型 华润商业产品细分和定位 一、华润产品线概述 二、华润商业中心系列产品线对比分析 三、代表作——万象城的基本情况

PART 6 综合实力分析 华润综合实力评定及借鉴价值 一、产品的差异化战略 二、实施“孵化战略”意义重大 三、个性化生活解决方案的增值服务 四、信息管理高效率

集团公司资本运营规划

集团公司资本运营规划一、背景为了加速从计划经济体制向市场经济体制转轨的改革进程,提高综合国力和国际竞争力,我国在20世纪80年代就开始组建企业集团,当时主要是通过政府的干预形成了一批依靠行政关系统一管理的企业集团的雏形。

进入20世纪90年代后,通过国有资本授权持股等方式,我国组建了一批以产权、技术和产品等要素控制为特征的、较为规范的企业集团。

随着国有大中型企业改革的深入以及企业破产、兼并、重组的发展,企业集团的形成和规模扩张的速度逐渐加快。

XX集团也是在上海九十年代后期组建大集团的背景下,由政府牵头组建的通过行政关系统一管理的企业集团。

成立五年来,在上级领导和部门的关系支持下,在集团上下的共同努力下,集团营业规模迅速扩大,经济实力不断增强。

尽管几年来集团取得了长足的发展,但随着国有企业改革的不断深入,特别是面对“两会”后国资体制的重大变革以及上海新一年国有资产重组的大潮,上海的国有企业特别是国有大型企业集团的格局将会在未来不长的时间内发生重大变化,以集团目前的经济和实力,也面临着何去何从的问题。

2003年4月上海四大国有商业集团合并组建上海百联集团已经发出了明显的信号,将引发我们更多的思考。

在集团所处的外经贸系统中,外经贸委提出了关于系统企业改革的“三化”要求,即集团功能化、二级公司多元化、三级公司民营化,并要求集团成为以资本经营和资产管理为主的贸易型集团。

而集团过去虽然在产品经营上有较大的发展,但在资本经营方面,尽管已做出了一些努力和工作,但总体上发展还相对滞后。

因此,如何通过资本经营加快集团发展,跨大步、跨快步,进一步增强企业实力,使集团在新一轮的改革和发展中处于比较主动的地位,已成为摆在我们面前的一项重要课题。

另一方面,随着我国社会主义市场经济体制的不断完善,资本市场的迅猛发展,也出现了越来越多通过资本运营迅速发展壮大的企业集团,例如上实集团、华润集团、德隆集团、复星集团。

这些集团中既有国有大型企业集团,也有民营企业集团,既有上海本地的集团,也有其它地区的集团。

并购案例:华润重组华源,集团管控是重中之重

华润重组华源,集团管控是重中之重华源集团重组一事最终尘埃落定:国资委授命华润集团重组华源。

但由于华源集团牵涉甚广,尤其与上海有着剪不清、理还乱的关系,因此能否顺利重组,还存在很大的未知数。

国资委之所以选择华润来重组华源,一方面是看重华润雄厚的实力以及拥有国际融资通道;另一方面华润进入的产业与华源颇有相似之处,接手重组也驾轻就熟。

目前华润集团总资产达到1400多亿港元,在电力、化工、纺织、水泥、零售等行业的并购重组使其成长为一个多元化的大集团。

不过,在医药产业方面的薄弱使得华润对华源垂涎不已。

而更为重要的是,华润集团以香港作为总部,在多元化公司管控方面经验丰富,操作规范,特别是宁高宁引进的6S管理体系初步理顺了复杂的母子关系,被称为“GE模式的中国变种”,这一优势让决策层对华润重组华源具备信心。

然而,问题要比想象的复杂得多。

首先是复杂的股权关系和各方激烈的博弈。

母子管控理论认为,企业集团的产权关系是指集团公司与成员企业间的投资与被投资关系。

投资方按出资比例的多少体现相互间的紧密关系程度, 并依法行使选择经营者、重大决策、资产处置与收益等权利; 当然也要承担相应的责任和义务。

母子公司关系形成的基础是产权关系,只有具备一定产权基础,才能称得上母子公司关系的形成。

因此进行母子公司管控的设计,首先要界定研究对象是否具备母子公司关系的基础条件,只有搞清楚这个前提才能去谈母子公司的管控。

一般而言,作为母子公司关系的基础是全资和控股的产权关系,至少是相对控股的关系,否则研究对象就不存在母子公司的关系。

华润重组华源一案中,涉及到复杂的股权调整。

华源集团与上海国资委之间有着复杂的股权关系,特别是象上药集团这样的优质资产为各方所追逐,牵一发而动全身,华润要想完成重组,必须首先解决这一关键性问题,哪些收哪些放,必须在总体战略下综合各方意见、平衡各方利益。

其次是战略梳理。

华润与华源的共同点是都经过多元化扩张。

华源集团虽然资产一路攀升到500多亿元,表面上成为最大的医药集团,却没有足够的管理能力加以整合,于是所谓的战略变成了单纯的资产投资(见下图)。

内部控制 华润集团组织结构分析汇总

董事会的作用:董事会是公司的组织机构,董事会是公司的执行机 构,主要职责是执行股东会的决议,制定公司经营计划、投资方案、 年度财务预算方案等。

战略管理部的作用: 1. 规划战略管理部的自身发展,并全面负责部门内部的日常事务 管理; 2. 信息收集与战略分析; 3. 战略规划工作; 4. (重大)战略投资与合作项目引进。

公司人力资源部职责直接 责任(部分)

7.审批经人事部核准的过失单和奖励 单,并安排执行。 8.受理员工投诉和员工与公司劳动争议 事宜并负责及时解决。 9.负责人力资源部主管的工作程序和规 章制度、实施细则的培训、执行和检查。

华润 集团

10.定期主持人力资源部的例会,并 参加公司有关人事方面的会议。 11. 审批人力资源部及与其相关的文 件。 12.了解人力资源部工作情况和相关 数据,收集分析公司人事、劳资信息并 定期向总经理、行政总监提交报告。

华润集团的组织架构是以扁平化管理原则为 基础的利润中心管理模式,划分原则为:以 战略为导向,划分战略业务单元,根据行业 发展前景、业务性质、资产重要性设立专业 化的一级利润中心。

华润(集团)整体组 织结构事业部分析

对于在地理上分散的华润集团来说,采用的是区域事业部制。其原则是把某个

地区或区域内的业务工作集中起来,委派一位经理来主管其事。按地区划分部 门,特别适用于规模大的公司,尤其是跨国公司。这种组织结构形态,在设计 上往往设有中央服务部门,如采购 、人事、财务、广告等,向各区域提供专业 性的服务。

电力

房产

医药

消费品

华润(集团)有限公司

7大战略业务单元

金融 水泥 燃气

最高管理层将由董事会、首席执行官(CEO)、首席运 营官 (COO)、各事业部的领导和财务总监(CFO)组成。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

Ev10e0r%ford International

Gl10o0b%al Cycle Worldwide

100% 勵致文儀

53.47%

五豐行

華潤集團

83.9 億

上屬屋下搬上下市屋公司, 多o左一籮穀?

這籮榖從何而來???

搬屋的過程…….

華潤集團和華潤創業的資產互換

華潤創業向華潤集團收購華潤零售:

CRE Property (Hennessy) CRE Property (Aryle Ctr) CRE Property (Silvercord) CRE Property (Star House)

Redland Consultants

北京華遠Hua 新城 華北 100北% 京北置物業管理

房地產 Nan 物業 電器

方法四:

先洗未來錢

方法一 : 在市場配售新股

華潤創業向華潤集團買 華潤零售時向市場配售

1億3千7百9十萬新股, 套現約19億元

小股民

約19億

華潤零售 華潤石化

華潤集團

華創

方法二 : 向銀行借貸

華潤創業在過去5 年向銀行借貸共

$138億

華潤創業過去5年的現金流入來源

2000 1999 1998 1997 1996

2000 1999 1998 1997 1996 ($’000) ($’000) ($’000) ($’000) ($’000)

6,996,01 6

6,078,26 9

4,123,474

2,432,53 3

2,559,68 9

增加

現金….

方法一:

在市場配售新股

方法二:

向銀行借貸

方法三:

發售可換股債券

2.7%

Mansion 管理 China Vanka

設備

50北% 京華中國房地產

40%北京敬遠房地產

Be1i0j%ing Hau Nan Mansion

37.5北% 京華嘉德裝飾

40% 北京浣紗美容

50% 北京華威大廈

3北0%京市華遠世紀物業

21北% 京市新廣廈建材

11北700北北000京%%%京 京華華華遠遠遠陽京曙翔通光物房房業地地發9產產10瀋陽華潤雪花啤 酒展0%0安徽華潤啤酒%瀋陽雪花啤酒9900%%鞍山華潤啤酒瀋陽盛陽花啤酒9900%%吉林華潤啤酒瀋陽華潤啤酒909%0安徽華潤食品1%瀋陽華創啤酒0100大連華潤啤酒%01綿陽華潤啤酒%0903天津華潤啤酒%%瀋陽華創釀酒8100%華潤食品飲料0%

華機汽車 威達發展 江陰恆達石油化工 武漢華中數控系統 宜昌峽潤合作 常州高壓電器 潤聯國際網絡 華潤土力工程 華訊企業

100%

華潤物業管理

56.96%

華潤創業

華潤石油 華潤化工

華潤零售

嘉陵 華潤石油氣

華潤油站 華潤石化(星加坡)

100%

華潤百貨 華潤堂 中藝

五豐行(控股)

100% 100% 51% 100% 100% 51%

10L0o%gic Far East 力寶淤豐保險管理

珠90海% 勵致洋行L傢og俬ic 1珠00海% 勵致遠東傢俬 100重% 慶勵致傢俬 1廣00州% 勵致東方傢俬

1I0n0d%ustrial Enterprises力寶亞洲

10L0o%gic Oriental 力寶投資管理

10L0o%gic Parkvew

北置44.2%股權 勵致54.9%股權

華潤創業

華潤石化

華潤集團和華潤創業的資產互換

華潤集團

華潤集團

100%

華潤石化

55.4%

華潤創業

19.7%

44.2%

華潤北置

54.7%

華潤勵致

收購華潤石化前架構圖

44.2%

55.4%

74.4%

華潤北置 華潤創業 華潤勵致

100%

華潤石化

收購華潤石化後架構圖

華潤集團購入華遠房地產

51% 10% 100%

50% 10% 10% 51%

53.47%

傢 俱 業 務及物 投控業 資股投 資 控 股

聖馬可東莞制革皮草 聖馬可珠海皮革制品

德信行天然食品

10L0o%gic Far East

德信行香精香科

珠90海% 勵致洋行L傢og俬ic 1珠00海% 勵致遠東傢俬 100重% 慶勵致傢俬 1廣00州% 勵致東方傢俬

100% 100% 51% 100% 100% 51%

51% 10% 100%

50% 10% 10% 51%

華 潤 思 捷 實 業

Finetex 深

圳

44.2%

怡

華寶

潤飲

北

食

100%

置 怡寶食品

飲料(深圳)

CRE Finance

沙 田 冷 倉

中 港 混 凝 土

華 地產 中

潤

國

啤

國

酒

際

創

漁

業

業

50%100%100%88.5% 1001%00%100%100%100%100%100%100% 永

致

5.84% 華

100%

100%

100%

勝

堅實 發展

FulIlnvKensotwmBleeenidtRjgeieCsnhogiunCraacpeista暉 投 資l

永

達 利 物 業 管

匯 暉 置 業

新 港 海 資 源

銀

傢俱業務及物投控業資股投資控股

集 團

香港華人銀行 香港華人財務 香港華人保險代理 香港建屋信貸

Waterside

54.7%

華 潤 勵 致

5.84%

力 寶 華 潤 財 務

58.78%

華

100堅 發% 實展FulI1ln0v0K%ensotwBmleeenidRtj1gei0eCsn0h%goiunCraacpeista勝暉投資l

70.4% Beij1i3n%g100北% 京 北京1市00%

達 利 物 業 管

力寶證券控股

L1o0g0i%c Development

力寶期貨

100% Plazeo

力寶證券

Pol1y00T%op DevelopementL. S. Finance

100% Taccio 10A0l%phine Szght

40北% 京浣紗美容 50北% 京華威大廈 北3京0%市華遠世紀物業 北21京% 市新廣廈建材

華潤集團向華遠集團收購華遠房地產:

華潤集團

華遠房地產 17.7%股權

現金$7億

華遠集團

華潤集團購入華遠房地產

華潤集團 華遠集團

44.2%

華潤北置

17.7%

70.4%

華遠房地產

收購華遠房地產前架構圖

華潤集團

44.2%

華潤北置

70.4%

華遠房地產

17.7%

收購華遠房地產後架構圖

華潤創業近5年的現金和存款

華潤碼頭 華夏貨運 華潤遠邁 上海華潤大東

Eve1r0f0o%rd International Glo1b0a0l% Cycle Worldwide

100% 勵致文儀

北京華廈企業貨運 福建華廈貨運

海口華廈企業貨運

100%

Finetex

地產

Waterside

Tactical Solutions

Hutchison Ports Yantian Investments

華潤集團架構重組

之

「窮則變,變則通」

華潤集團 屬下上市公司

九七年年底

華潤集團

100%

2.71%

8%

100%

100%

19.7%

100%

100%

100%

100%

深圳對外貿易

華潤機械五礦 深圳萬科

力寶華潤

華潤石化

FCI

華潤勵致

德信行

華潤康貿

100%

香港西林貿易 起平

華潤資訊科技 華潤機械北京 香港大同工業設備 香港華大工程 承德富華玻璃器皿 常熟通用機電 上海美華達電子 上海美華裝飾材料

HIT Investments

華 潤 44.2%

思

捷

實華

業

深 圳 怡 寶 飲 食

沙 田 冷 倉

中 港 混 凝 土

華 潤 啤 酒 創 業

中 國 國 際 漁 業

CRE Finance

54.7%

華

力 寶 50%華潤 財 務

潤

潤

北 100%

勵

58.78%

Allenby Properties CRE Property (Nan Fung Ctr) CRE Property (Lik Sing Ctr)

Eve1r0f0o%rd International Glo1b0a0l% Cycle Worldwide

100% 勵致文儀

1.16%

五豐行

廣東華廈貨運 深圳華廈貨運

華潤輕紡

華潤紡織品 中孚行

華潤紡織品原料 華運 立森

山東濱州華潤紡織 山東濱華紡織 山東華潤紡織 山東清華潤紡織 山東紡織 濰坊華濰紡織

CRE Property (Hennessy) CRE Property (Aryle Ctr) CRE Property (Silvercord) CRE Property (Star House)

Redland Consultants

置飲怡料寶(食深品圳)50%1001%008%8.5%10100%01%001%001%001%001%001%00%

北70京.4華B%e遠iHju1ia3n%1g0北新0%京城北華京1北0市01北%00京% 北置物業管理 理 Bei房3j2北5417i地.北北000.n7京%%%5MCg產%京京%ahN華nHia敬華sann中iua遠嘉o國nNV物管房德aa房nn業理地裝k地Ma產飾電設a產n器備s北i北北o11京7n00京京000華%%%華 華遠遠 遠陽京 曙翔通 光物房 房業9地 地瀋 陽 華 潤 雪 花 啤 酒0發%產 產展9瀋 陽 雪 花 啤 酒0%9瀋 陽 盛 陽 花 啤 酒0%9瀋 陽 華 潤 啤 酒0%1瀋 陽 華 創 啤 酒001%綿陽華潤啤酒00%8瀋陽華創釀酒0%