中外商业银行资本金构成比较

商业银行资本金的构成方式

0

0.7

0

0.6

0

存放中央银行

0

10.8

0

19.5

0

存放同业

0.1

7.9 0.79 9.6 0.96

拆放同业

0.1

2.5 0.25 3.1 0.31

购买国债

0

26.4

0

48.8

0

中央银行债券

0

6

0

12.9

0

固定资产

1

4

4

4.5

4.5

贷款

其中:国家项目贷款 企业贷款 一般担保贷款 贴现 抵押贷款

个人住宅按揭贷款 表外业务 其中:开出银行承兑

计算方法

核心资本比率=核心资本/风险加权资产×100% =核心资本/(信用风险加权资产+12.5 × 市场

风险+12.5 × 操作风险) ×100%≥4%

总风险资本比率=总资本/风险加权资产×100% =(核心资本+附属资本)/ (信用风险加权资

产+12.5 × 市场风险+12.5 × 操作风险) ×100%≥8%

400万元×0.5+250万美元×0.5=325万元 该银行的股权头寸为400万元,股权净头寸为200万元。 该银行股权加权综合头寸为:

400万元×0.5+200×0.5=300万元

该银行的资本充足率

总风险资本比率=总资本/ (信用风险加权资产+ 12.5 × 市场风险+12.5 × 操作风险) ×100%

制定统一的资本充足率标准,以消除国际银行间的不平 等竞争;

为国际银行业的监管提供一个有力的工具,保障国际金 融业健康有序稳定的发展。

二《巴塞尔协议》的内容

资本组成 资产风险加权计算 标准化比率目标 过渡期安排

商业银行经营与管理课后作业:建设银行、农业银行、工商银行资本构成比较

商业银行资本金构成分析2015218229 柏悦15-经济学-2班1.建设银行、农业银行、工商银行资本金构成项目建设银行比例农业银行比例工商银行比例核心一级资本:实收资本250,011 14.01% 324,794 21.00% 356,407 16.75% 资本公积132,800 7.44% 98,773 6.39% 151,998 7.14% 盈余公积175,445 9.83% 115,135 7.44% 205,021 9.64% 一般风险准备211,134 11.84% 198,305 12.82% 251,349 11.81% 未分配利润784,164 43.96% 496,201 32.09% 940,237 44.20%少数股东资本可计4,069 0.23% 93 0.01% 3,164 0.15% 入部分其他798 0.04% 5,382 0.35% -21,640 -1.02% 核心一级资本扣除项目:商誉2,752 0.15% - - 9,001 0.42%其他无形资产(不含32,083 1.80% 2,677 0.17% 1,477 0.07% 土地使用权)对未按公允价值计-150 -0.01% - - -4,618 -0.22% 量的项目进行现金流套期形成的储备对有控制权但不并3,902 0.22% 4,976 0.32% 5,700 0.27% 表的金融机构的核心一级资本投资其他一级资本19,741 1.11% 79,904 5.17% 79,794 3.75% 二级资本214,340 12.02% 235,566 15.23% 178,292 8.38% 核心一级资本净额1,549,834 86.88% 1,231,030 79.60% 1,874,976 88.13% 一级资本净额1,569,575 87.98% 1,310,934 84.77% 1,954,770 91.88% 资本净额1,783,915 100.00% 1,546,500 100.00% 2,127,462 100.00% 表1建设银行、农业银行、工商银行资本金构成(数据来源:相关年报)单位:人民币百万元图1 建设银行、农业银行、工商银行资本金比较(数据来源:相关年报)单位:百万人民币由以上数据可以看出,在三家银行一级核心资本中,占比最高的均为未分配利润,建设银行与工商银行比例均约为44%,农业银行比例约32%,三家银行实收资本占比最小的是建设银行,其次为工商银行,最高为农业银行。

商业银行 中外商行资本筹集差异

4.发行长期次级债务。

商业银行发行的无担保长期次级金融 债务工具可计入银行附属资本。从国际银 行业的发展趋势看,长期次级金融债券正 日益成为银行资本金的重要组成部分。西 方发达国家银行一般都通过 发行长期次 级金融债券来充实资本金。商业银行发行 一定数量无担保长期次级金融债券,是一 个潜力很大的资本金补充渠道。

四、国外商业银行资本筹集的方法

国外商业银行筹集资本金的渠道很 多。在成熟市场经济的国家,上市融资 是商业银行补充资本金的基本途径之一。 通过资本市场发行股票、长期次级债务 等一般资本工具补充资本金,是传统的 资本金补充渠道。

1. 发行优先股募集大量资本。

从契约的基本性质看,优先股是介 于普通股和债券之间的混合证券, 其基本属性是股性,但是又具有明 显的债性。

足率的一个方法是出售资产,以降低银行风 险资产的增长。例如把某些资产向政府或证 券公司出售,并将一部分向政府债券或其他 低风险资产转移。有时银行可以出售其办公 设备,然后再向新的所有者租回继续使用, 这种转换会引起资金的流入,从而增加银行 的资本头寸。

2.发行普通股。普通股代表银行的股东对

银行的所有权,现在大多数银行刚组建时, 都采取发行普通股的方式筹集资金,当银行 资本不足时,也向社会公众增发股票。

5. 引入战略投资者,吸收外资和民 间资 本参股。

适时引进境外战略投资者,利用外资 银行参股,可大大提高我国商业银行的资 本充足率。 2003年12月银监会颁布的《境外金 融机构投资入股中资金融机构管理办 法》,将单个境外金融机构向中资金融机 构投资入股的最高比例由15%提高到20%, 这就为我国商业银行引进外资提供了较 大空间。银行股权结构的变化,带来了这 些银行资本金的变化、资本充足率的较 大幅度的提高。

中外商业银行资本金构成比较

53.06% 56.12% 60.03%

2.34% 2.57% 2.68%

37.86% 35.52% 31.90%

3.54% 3.28% 3.15%

3.20% 2.51% 2.24%

2010年富国银行核心资本构成状况

2011年核心资本构成状况

2009年核心资本构成状况

资本公积 盈余公积 利润留存 实收资本 少数股东权益

实收资本

构成

核心资本

资本公积 盈余公积 利润留存

资本金

少数股东权益

优先股 附属资本 一般准备 可转换换债 长期次级债券

作用

资本金是一 种减震器

资本增强了公 众对银行的 信心

资本为银行 新业务发展提 供资金

我国商业银行资本金结构与国外差异的举例比较

12.00% 10.00% 8.00% 6.00% 4.00% 2.00% 0.00% 2009年 2010年 2011年 资本充足率 核心资本充足率 14.00% 12.00% 10.00% 8.00% 6.00% 4.00% 2.00% 0.00% 2009年 2010年 2011年 资本充足率 核心资本充足率 中国银行资本充足率概况

中外商业银行资本金构成比较

——以中国银行为例 组长:胡志辉 PPT制作人:陈驹 发言人:陈驹 组员:陈驹 叶美君 安洋 黄世杰 郑俊波

目录

资本金构成及作用介绍

我国商业银行资本金结构与国外差异的举例比较

我国商业银行资本金补充机制与国外差异的举例比较

资本金结构及补充机制的差异对我国商业银行的影响

资本金构成及作用介绍

附属资本未充分 利用,使商业银行 的发展受到阻碍

课后习题解析

(1)因为银行资产预计增长为11.73%,所以资产规模会从30440 增长至34010.而如果要满足资本充足率为8%的要求则需要资本规模 为2728.8。所以需求的资本增长率为2728-2286/2286=19%。而19%的 资本增长率则要求资产收益率为: ROA=(EL/Al)*G/{(1+G)*(1-D)}=8%*19%/{(1+19%)*70%=1.8% 但实际预期资产收益率为0.99%。并且降低红利分配会降低股价, 而股价降低会导致资本公积减少,所以靠内源资本无法满足资本充 足率的达标要求。所以唯一的方法就是实行外源资本的融资,如股 票,长期次级债券等。 (2) 挺高资产收益率的方案最好。 (3)外源资本并非增加资本金的惟一途径。银行资本金的增加,主要来

2第二章商业银行资本经营管理

§2 商业银行资本的功能

一、商业银行资本的功能 二、商业银行资本的作用

§2 商业银行资本的功能

一、商业银行资本的功能 1、营业功能:购置固定资产。 2、保护功能:在银行停业清理时,用来偿 还存款及其他债券。 3、管理功能:提供的资金支持。 美国对商业银行资本的认识。

关键:银行资本能吸收意外损失,消除银 行的不稳定因素 (1)缓冲器,吸收经营亏损,保证正常经营 (2)银行正常经营之前的启动资金 (3)显示银行实力,维持市场信心 (4)为银行扩张和业务拓展提供资金 (5)适应监管当局的需要,保证银行的持续 增长

(三)内部筹资和外部筹资方法的优劣势比较 1、内部筹资:增加留存盈余(未分配利 润),是银行增加自有资本最方便、最廉 价的方法。 发行普通股 发行优先股 2、外部筹资

发行资本票据和资本债券 可转换债券

三、增加资本的几种方法比较

3、筹资方法的比较 案例分析2-1 几种增加资本方法的收益效 果

※对银行资产与银行资本关系的认识 (1)20世纪80年代中期以前,西方发达国家的银 行监管当局基本上将银行的最低资本额与银行的 总资产相联系,与各银行资产的质量及风险没有 直接的联系 (2)1986年,美国金融当局首先提出了银行资本 额应反映银行资产的风险程度 (3)1988年,BIS通过了《关于统一国际银行资本 衡量和资本标准的协议》,规定12个参加国应以 国际间可比性及一致性为基础制定各自的银行资 本标准

二、银行资本的构成

(一)《巴塞尔协议》银行资本构成的划分 核心资本(一级资本) 附属资本(二级资本)

《巴塞尔协议》对商业银行资本的分类

核心资本: (1)股本:普通股、永久非累积优先股 (2)公开储备:股票发行溢价、未分配利润等 附属资本: (1)未公开储备:没有公开,但反映在损益账上并为银行的 监管机构所接受的储备 (2)重估储备:对记入资产负债表上的银行自身房产的正 式重估和来自有隐蔽价值的资本的名义增值 (3)普通准备金:防备未来可能出现的一切亏损而设立 (4)混合资本工具:带有一定股本性质又有一定债务性质的 一些资本工具 (5)长期附属债务:资本债券与信用债券的合称

商业银行资本充足率国际比较

商业银行资本充足率国际比较商业银行的经营由于具有较高的风险性,因此需要持有一定量的资本金,衡量商业银行资本金大小的一个重要指标就是资本充足率,它是指商业银行持有的符合国家规定的资本与商业银行风险加权资产之间的比率,是保证银行经营安全性和稳健性的一项制度安排,其高低反映了银行抵御非预期损失的最终能力。

随着全球银行业的迅猛发展,资本充足率日益成为衡量单个银行乃至整个银行体系稳定性的最重要指标。

一、巴塞尔新资本协议与我国《商业银行资本充足率管理办法》对资本充足率的规定巴塞尔银行监管委员会1988年发布的资本协议中规定,银行的资本分为核心资本和附属资本,核心资本不低于总资本的50%,附属资本不能超过核心资本;对于活跃的国际性银行规定了4%的核心资本和8%的总资本的最低资本比率要求。

2004年6月26日巴塞尔委员会经过三次征求意见稿之后,在国际清算银行的官方网站公布了新资本协议的最终稿。

新资本协议在计算资本充足率时增加了银行的利率风险和银行的操作风险,计算公式由原来的“资本充足率=资本/风险加权资产”,相应变为“资本充足率=总资本/(信用风险加权资产+12.5×市场风险资本要求+12.5×操作风险资本要求)”。

在资本充足率必须满足8%的最低要求之下,这相应增加了对银行资本金的要求。

中国银监会2004年2月27日发布了《商业银行资本充足率管理办法》,在同1988年资本协议保持一致的基础上,结合巴塞尔新资本协议和我国国情,将风险覆盖范围扩充至信用风险和利率风险。

《办法》规定:商业银行最迟在2007年1月1日达到最低资本充足率8%,核心资本充足率4%的任务。

这一办法充分体现了我国对资本充足监管的思想,使银行资本充足率的管理更加微观化、数量化、可操作化。

随着2007年的临近,提高资本充足率已越来越成为我国国有商业银行目前面临的迫切任务。

二、国际商业银行资本充足率现状在巴塞尔资本协议的影响下,上世纪九十年代以来,发达国家商业银行的资本充足率大幅度提高,抵御风险的能力明显增强。

商业银行经营与管理课后作业:中国银行,招商银行,工商银行资本构成比较

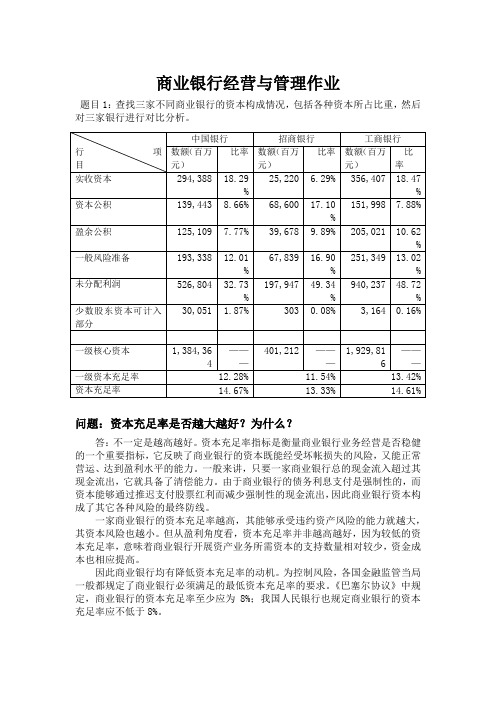

商业银行经营与管理作业题目1:查找三家不同商业银行的资本构成情况,包括各种资本所占比重,然后对三家银行进行对比分析。

问题:资本充足率是否越大越好?为什么?答:不一定是越高越好。

资本充足率指标是衡量商业银行业务经营是否稳健的一个重要指标,它反映了商业银行的资本既能经受坏帐损失的风险,又能正常营运、达到盈利水平的能力。

一般来讲,只要一家商业银行总的现金流入超过其现金流出,它就具备了清偿能力。

由于商业银行的债务利息支付是强制性的,而资本能够通过推迟支付股票红利而减少强制性的现金流出,因此商业银行资本构成了其它各种风险的最终防线。

一家商业银行的资本充足率越高,其能够承受违约资产风险的能力就越大,其资本风险也越小。

但从盈利角度看,资本充足率并非越高越好,因为较低的资本充足率,意味着商业银行开展资产业务所需资本的支持数量相对较少,资金成本也相应提高。

因此商业银行均有降低资本充足率的动机。

为控制风险,各国金融监管当局一般都规定了商业银行必须满足的最低资本充足率的要求。

《巴塞尔协议》中规定,商业银行的资本充足率至少应为8%;我国人民银行也规定商业银行的资本充足率应不低于8%。

1、实收资本实收资本是企业通过接受投资、发行股票、内部盈余留存等方式筹集资金,形成投资者对企业的所有权。

在本次进行对比的三个银行中,实收资本从数额上看:中国工商银行>中国银行>招商银行从占比来看:中国银行>中国工商银行>招商银行说明工商银行的资本规模最大,中国银行次之,招商银行最小。

2、资本公积资本公积是指企业在经营过程中由于接受捐赠、股本溢价以及法定财产重估增值等原因所形成的公积金。

资本公积是与企业收益无关而与资本相关的贷项。

资本公积是指投资者或者他人投入到企业、所有权归属于投资者、并且投入金额上超过法定资本部分的资本。

在本次进行对比的三个银行中,从数额上看:中国工商银行>中国银行>招商银行;从占比来看:招商银行>中国银行>中国工商银行从资本公积的实际数额来看还是工商银行最大,中国银行次之,招商银行最小;但相对而言,招商银行资本公积的占比最大,中国银行次之,工商银行最小。

中外商业银行经营管理的差异与比较借鉴 本科毕业论文

经济学院本科学年论文论文题目:中外商业银行经营管理的差异与比较借鉴以中国工商银行和花旗银行为例学生姓名:学号:学院:经济学院专业:金融学班级:金融0902班指导教师:完成日期:2012年2月24 日中外商业银行经营管理的差异与比较借鉴以中国工商银行和花旗银行为例内容摘要本文通过比较花旗银行,对中国工商银行经营管理进行了分析。

经实证检验本文得出结论:造成中国工商银行与花旗银行经营管理差距的根本原因是公司治理结构不完善;经营状况欠佳,业务拓展能力不灵活,金融创新能力过于单一,人力资源管理不够合理是经营管理差的重要原因。

最后,本文就如何提高中国工商银行经营管理水平与竞争力提出了相应的对策与建议。

关键词:商业银行经营管理公司治理结构金融创新A Comparative Analysis of the Competitiveness of Domestic andForeign Commercial BanksIndustrial and Commercial Bank of China and CitibankAbstractBy comparison , Citibank , the management of the Industrial and Commercial Bank of China were analyzed. Concluded by the empirical test in this article : caused by the Industrial and Commercial Bank of China and Citibank management gap fundamental reason is that the corporate governance structure is imperfect ; poor business conditions , business development capabilities and flexible financial innovation capacity over a single , human resources management is not reasonable. important cause of poor management . Finally, the article on how to improve the management level of the Industrial and Commercial Bank of China raised the competitiveness of the corresponding countermeasures and suggestionsKey words:Commercial bank Management Corporate governance structureFinancial innovation序言 (1)一、中国工商银行与花旗银行公司治理结构的差异 (1)(一)中国工商银行和花旗银行两种模式的差异 (1)(二)中国工商银行和花旗银行公司治理结构的差异 (2)二、中国工商银行与花旗银行经营状况差异 (4)(一)中国工商银行和花旗银行总体规模和人均指标的差异 (4)(二)中国工商银行和花旗银行财务杠杆比率的差异 (4)(三)中国工商银行和花旗银行收入来源和经济效益的差异 (4)三、中国工商银行与花旗银行业务拓展能力的差异 (5)(一)中国工商银行与花旗银行个人理财业务的差异 (5)(二)中国工商银行与花旗银行行外汇交易业的差 (5)(三)中国工商银行与花旗银行信用卡业务的差异 (6)(四)中国工商银行与花旗银行个人信贷业务的差异 (6)(五)中国工商银行与花旗银行渠道的差异 (7)四、中国工商银行与花旗银行金融创新能力的差异 (7)(一)中国工商银行与花旗银行个产品创新的差异 (7)(二)中国工商银行与花旗银行服务创新的差异 (7)(三)中国工商银行与花旗银行体制创新的差异 (8)五、中国工商银行与花旗银行人力资源管理的差异 (9)(一)中国工商银行与花旗银行人员结构的差异 (9)(二)中国工商银行与花旗银行人力资源配置机制的差异 (9)(三)中国工商银行与花旗银行对员工的激励约束的差异 (10)六、改善中国工商银行经营管理的建议 (10)(一)建立健全公司治理组织结构 (11)(二)制定清晰明确的发展战略和市场定位 (11)(三)健全内部控制机制和风险管理机制 (13)(四)建立有效的激励约束机制 (14)(五)全面提升综合服务、业务创新,创建核心竞争力 (15)参考文献 (16)在中国金融体系中,占据主体地位的商业银行的经营效率,不仅影响到商业银行体系的经营状况和市场竞争力,而且还在宏观上影响到金融资源的配置效率和经济增长的潜力与质量。

商业银行资本金(I)

商业银行资本金任何以盈利为目的的企业,在业务发展初创时期以及今后进行业务经营都需要筹集并投入一定量的资本金,并在以后的业务经营过程中不断地加以补充。

各国的商业银行法均为商业银行的设立有最低注册资本限额的规定。

此外,根据巴塞尔协议,商业银行的资本充足率要达到8%,其中核心资本要达到4%。

编辑本段简述商业银行资本金包括两部分:1、商业银行在开业注册登记是所载明、界定银行经营规模的资金。

2、商业银行在业务经营过程中通过各种方式不断补充的资金。

我国商业银行资本金的构成我国银行资本金的构成情况以1993年7月1日实行的《金融保险企业财务制度》、《金融企业会计制度》为界限,在政策上有所不同。

1993年以前,我国银行资本金主要由国家财政拨款、银行积累资金和待分配盈余等三个途径形成。

1993年以后,根据新的财务制度对商业银行资本金的规定:各方投资者投入商业银行的资本金以及由这些资金增殖等原因形成的资本公积、盈余公积和利润分配形成商业银行的所有者权益,代表着投资者在商业银行的权益,供商业银行在存续期内长期使用。

商业银行可以采用吸收现金、实物、无形资产或发行股票等方式筹集资本金,并按有关规定入帐。

目前,我国商业银行资本金包括以下内容:1、核心资本:包括实收资本、资本公积、盈余公积、未分配利润。

实收资本,按照投入主体不同,分为:国家资本金、法人资本金、个人资本金和外商资本金。

资本公积,包括股票溢价、法定资产重估增殖部分和接受捐赠的财产等形式所增加的资本。

它可以按照法定程序转增资本金。

盈余公积,是商业银行按照规定从税后利润中提取的,是商业银行自我发展的一种积累,包括法定盈余公积金(达到注册资本金的50%)和任意盈余公积金。

未分配利润,是商业银行实现的利润中尚未分配的部分,在其未分配前与实收资本和公积金具有同样的作用。

2、附属资本:商业银行的贷款呆帐准备金、坏帐准备金、投资风险准备金、五年及五年期以上的长期债券。

贷款呆帐准备金:是商业银行在从事放款业务过程中,按规定以贷款余额的一定比例提取的,用于补偿可能发生的贷款呆帐随时的准备金。

商业银行经营与管理课后作业:工商银行、交通银行、中国银行资本构成比较

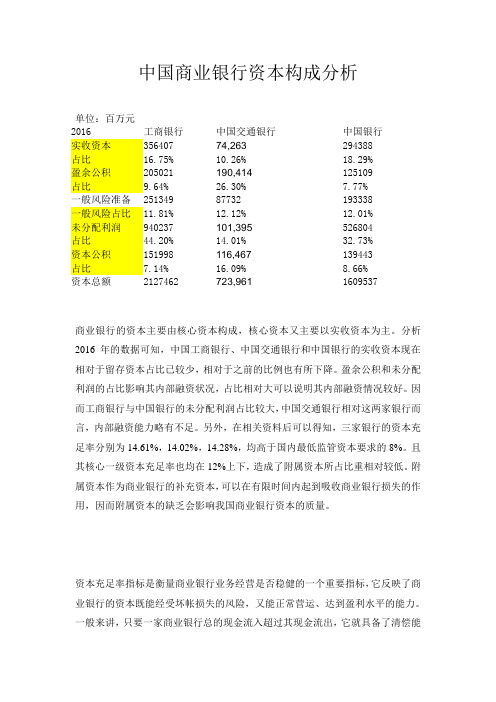

中国商业银行资本构成分析单位:百万元2016 工商银行中国交通银行中国银行实收资本356407 74,263 294388占比16.75% 10.26% 18.29%盈余公积205021 190,414 125109占比9.64% 26.30% 7.77%一般风险准备251349 87732 193338一般风险占比11.81% 12.12% 12.01%未分配利润940237 101,395 526804占比44.20% 14.01% 32.73%资本公积151998 116,467 139443占比7.14% 16.09% 8.66%资本总额2127462 723,961 1609537商业银行的资本主要由核心资本构成,核心资本又主要以实收资本为主。

分析2016年的数据可知,中国工商银行、中国交通银行和中国银行的实收资本现在相对于留存资本占比已较少,相对于之前的比例也有所下降。

盈余公积和未分配利润的占比影响其内部融资状况,占比相对大可以说明其内部融资情况较好。

因而工商银行与中国银行的未分配利润占比较大,中国交通银行相对这两家银行而言,内部融资能力略有不足。

另外,在相关资料后可以得知,三家银行的资本充足率分别为14.61%,14.02%,14.28%,均高于国内最低监管资本要求的8%。

且其核心一级资本充足率也均在12%上下,造成了附属资本所占比重相对较低。

附属资本作为商业银行的补充资本,可以在有限时间内起到吸收商业银行损失的作用,因而附属资本的缺乏会影响我国商业银行资本的质量。

资本充足率指标是衡量商业银行业务经营是否稳健的一个重要指标,它反映了商业银行的资本既能经受坏帐损失的风险,又能正常营运、达到盈利水平的能力。

一般来讲,只要一家商业银行总的现金流入超过其现金流出,它就具备了清偿能力。

由于商业银行的债务利息支付是强制性的,而资本能够通过推迟支付股票红利而减少强制性的现金流出,因此商业银行资本构成了其它各种风险的最终防线。

商业银行第二章 资本金管理

Basel Ⅱ在中国的实施

第一阶段:2004年。中国银监会发布《商业银行资本

充足率管理办法》

达标时间2007年1月1日 分三类银行:资本充足、资本不足、资本严重不足 资产达到一定规模的银行单独计提市场风险资本

发行长期次级债券、可转债,上市或增资扩股等多种方式补充 资本 2004年国务院用450亿美元的外汇储备,补充中国银行、中国建 设银行资本,2005年用150亿美元补充工商银行资本,2008年注 资农业银行200亿美元 部分股份制商业银行通过发行次级债券筹集资本

银行名称

中国工商银行 中国建设银行 西班牙国际银行 中国银行 西班牙BBVA银 行

汇丰银行

93

89 40

汇丰银行

美国银行 花旗银行

219(7)

--147(9)

1396(3)

1592(1) 1319(4)

巴克莱银行 美国银行

全球1000家银行利润占比 (2007与2012)

第二节 银行资本充足性衡量

•为银行资本管理提供了余地 •调节资本结构,发挥财务杠杆效应

二、商业银行资本的构成

普通股 股本 (实收资本) 资本公积 未分配利润 次级债券

银 行 资 本 的 构 成

核心资本

优先股 资本盈余 留存收益

债务资本

附属资本 普通呆账准备

储备金 资产重估储备

银行的附属资本工具——次级债券

2004年1月,银监会发布了《关于将次级定期 债务计入附属资本的通知》:

三菱日联 美国银行

20917

18176 17158

工商银行

Santander 中国银行

663

585 562

巴克莱银行

建设银行

142

商业银行资本充足率国际比较

巴塞 尔银 行 监 管 委 员 会 18 9 8年 发 布 要 求 。

的资 本 协 议 中 规 定 , 行 的 资 本 分 为 核心 银

商 , 04 资 本和 附 属 资 本 , 心 资 本 不 低 于 总 资 本 了 《 业 银 行 资 本 充足 率 管 理 办 法 》 在 同 足率 都 保 持在 较 高 水 平 ,在 2 0 年英 国 核

维普资讯

金

c. R 晷oo 也 瞧 o) ^ YcI ~ 1 £

蠢

好j木变晨搴一 嫩 I I

口文 / 时晓 虹 姚殿 莉

0 附 对 1 8 9 8年 资 本 协 议 保 持 一 致 的基 础 上 ,结 商 业银行的经营 由于具有较高 的风 的 5 % 。 属 资 本 不 能 超 过 核 心 资 本 ;

”在 % 银 行 资本 充足 率 管 理 办 法 》 资本 充足 率 求 ) 。 资 本 充 足率 必 须 满 足 8 的 最 低 对

的 规 定

发 要 求 之 下 。 相应 增 加 了对 银 行 资 本 金 的 九十 年 代 以来 , 达 国家 商 业 银 行的 资 本 这 充足 率 大 幅 度提 高 , 御 风 险 的能 力明 显 抵 中国银监 会 20 0 4年 2月 2 日发 布 增 强 。 其 是 近 年 来世 界 大银 行 的 资 本充 7 尤

% 将 险 I 因此 需 要 持 有 一 定 量 的 资 本 金 , 生. 衡 于 活 跃 的 国 际 性 银 行 规 定 了 4 的 核 心 合 巴 塞 尔 新 资 本 协 议和 我 国 国情 , 风 险 资 本 和 8 的 总 资 本 的 最 低 资 本 比率 要 覆 盖 范 围 扩 充 至 信 用 风 险 和 利 率 风 险 一 % 量 商 业 银 行 资 本金 大 小 的一 个 重 要 指 标 办 0 7年 1 20 6日巴 塞 尔委 员会 经过 《 法》 规 定 :商 业 银 行 最 迟 在 20 就是 资本 充 足 率 , 是 指 商 业 银 行 持 有 的 求 。 04年 6月 2 它 三 次 征 求 意 见稿 之后 , 国 际 清 算 银 行 的 月 1日达 到 最 低 资本 充 足 率 8 . 心 资 在 % 核 符 台 国 家 规 定 的 资 本 与 商 业 银 行 风 险 加

国际大型银行补充资本金方式和工具分析

国际大型银行补充资本金方式和工具分析摘要:相对我国银行发行的以传统型为主的资本工具,国际大银行补充资本金的方式更加多元化和新颖。

通过对新型资本工具进行分析来看,这些工具基本都具有设计灵活、量体裁衣;转换触发机制复杂、工具运用繁多;基本都与监管要求直接挂钩,以待监管变化不时之需;定价困难,报价少等特点。

他们的核心理念都是依据自身和监管环境设计。

我国银行如要学习国际大型银行,也应考虑自身的资本需求和可能的监管变化,以发行符合实际情况的证券,在收益和安全性之间做好权衡。

关键词:资本;巴塞尔3;资本工具一、我国银行的资本构成1、核心资本:分类型看,大型银行和中小型银行的权益总资本比较高。

大型银行主要因为监管机构对其核心资本充足率和资本充足率要求水平都要比其他规模的商业银行更加严格,而中小型商业银行这一比例较高则主要与中小型银行发行非核心资本的金融工具较少有关。

股份制商业银行由于充足率水平的要求相对较低及规模高速扩张下更丰富的金融工具运用,权益总资本比低于行业平均水平。

2、附属资本:附属(二级)资本主要包括三大类:二级资本工具、超额贷款损失准备及少数股东资本的可计入部分。

商业银行运用的主要二级资本工具涵盖次级债、混合资本债及可转债,其中次级债和超额贷款损失准备是最主要的附属资本构成项目。

商业银行二级资本工具的构成:混合资本债占比最低(3%),绝大多数在2009年之前发行;工商银行和中国银行发行的可转债目前大部分仍未转股,未来可能的持续转股能够对核心资本形成有效的补充;次级债在二级资本工具中的整体占比接近89%,是商业银行近期进行附属资本补充的最重要途径之一。

二、15家国际大型银行资本结构一览本文选取了国际上市值最大的21家银行中可以查到数据的15家作为研究对象,名单如表1所示。

国际大型银行的资本构成方式主要有以下特点:1、仍然以最稳健但成本最昂贵的普通股权益为主,占到所有资本工具总价值的83.7%;2、成本最低廉的次高级债是银行的第二大选择,这主要得益于次高级债融资成本低、发行方式灵活、不会稀释ROA等特点。

第二章商业银行经营学(商业银行资本)

(2)资本/资产比率,表明银行的资产在多大程度上由

其资本提供资金,在一定程度上反映银行抵御资产意外

损失的能力

为了更好地反映资本与银行资产结构和资产质量之间的关系,以后的西方 国家监管当局就颁布了资本对资产总额的比率并将其作为银行资本充足程 度的检验标准。 该比率计算方法虽简便,能使银行通过资本增加来抵御意外的资产坏账损 失,但它的缺点是没有考虑到银行总资产中,多种资产的风险程度是不一 样的,而采用将总资产作分母的比率不能把不同风险程度的资产区别开来, 这样,作为一个统一标准,其评价、考核和监管的意义显然不大。

划转股本实现或部分实现

在银行不盈利或少盈利时,可动用资本盈余 发放股息

2、留存盈余(undivided profits)

定义:是尚未动用的银行累计税后利润 国内银行会计科目上称未分配利润,它是银行年终利润清算后,分 配给优先股东和普通股东股息及红利之后的余额,属于银行普通股 东权益的一部分。

分类:以前年度累计留存,本年度留存(按留存的时间划分)

产损失而对当年收益造成的冲击

因税前列支,使银行享有税收优惠

一些学者的分类方法

产权资本——普通股、资本盈余、优先股、留存盈余、储备账户 非产权资本——长期资本性票据和债券、重估储备 重估储备有两种形式,一种是某些国家允许银行按时地重估它们的固定资产, 从而使其中的商业楼宇等与变化中的市值保持一致,并将这种重估储备反映在 资产负债表上。 第二种储备是具有隐藏价值,却以成本价格反映在资产负债表上的长期持有的 股票等证券。 根据1988年的《巴塞尔协议》,以上两种类型重估储备都可包括在银行的第 二级资本内,但条件是必须慎重评估资产,并充分反映价格波动和被迫抛售的 可能性,并要按历史成本与市价的差额打55%折扣。 由于重估储备不是从银行利润中提取,与银行经营无关,所以将它作为银行的 非产权资本。