例题:4、辅助生产费用交互分配法

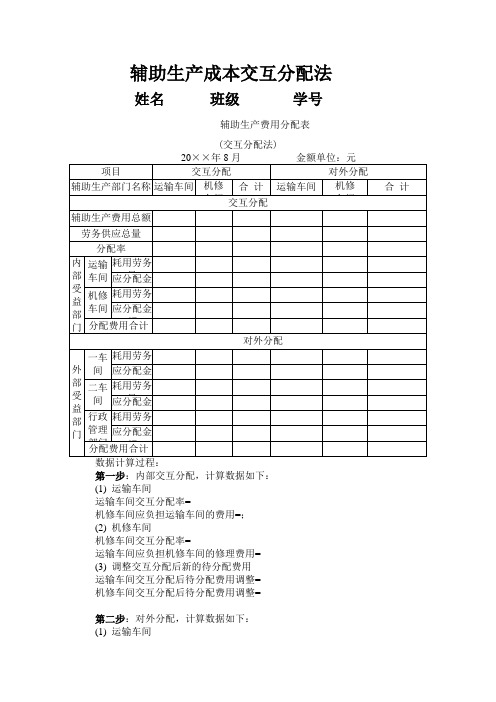

辅助生产成本交互分配法

辅助生产成本交互分配法

姓名班级学号

辅助生产费用分配表

(交互分配法)

第一步:内部交互分配,计算数据如下:

(1) 运输车间

运输车间交互分配率=

机修车间应负担运输车间的费用=;

(2) 机修车间

机修车间交互分配率=

运输车间应负担机修车间的修理费用=

(3) 调整交互分配后新的待分配费用

运输车间交互分配后待分配费用调整=

机修车间交互分配后待分配费用调整=

第二步:对外分配,计算数据如下:

(1) 运输车间

运输车间对外分配率=

一车间应负担运输车间的费用=

二车间应负担运输车间的费用=

行政管理部门应负担运输车间的费用= (2) 机修车间

机修车间对外分配率=

一车间应负担机修车间的修理费用=

二车间应负担机修车间的修理费用=

行政管理部门应负担机修车间的修理费用=

编制会计分录:

①交互分配会计处理时:

机修车间分出费用:

借:辅助生产成本——运输车间

贷:辅助生产成本——机修车间

运输车间分出费用:

借:辅助生产成本——机修车间

贷:辅助生产成本—运输车间

②对外分配会计处理时:

借:制造费用——一车间

——二车间

管理费用

贷;辅助生产成本运输车间

——机修车间。

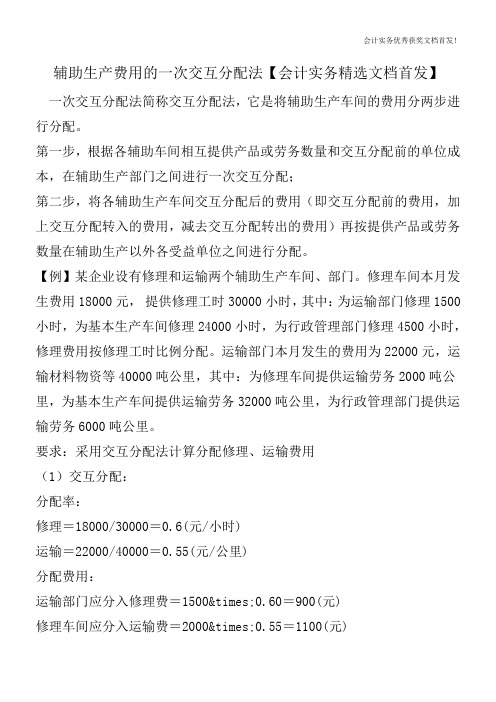

辅助生产费用的一次交互分配法【会计实务精选文档首发】

会计实务优秀获奖文档首发!

辅助生产费用的一次交互分配法【会计实务精选文档首发】一次交互分配法简称交互分配法,它是将辅助生产车间的费用分两步进行分配。

第一步,根据各辅助车间相互提供产品或劳务数量和交互分配前的单位成本,在辅助生产部门之间进行一次交互分配;

第二步,将各辅助生产车间交互分配后的费用(即交互分配前的费用,加上交互分配转入的费用,减去交互分配转出的费用)再按提供产品或劳务数量在辅助生产以外各受益单位之间进行分配。

【例】某企业设有修理和运输两个辅助生产车间、部门。

修理车间本月发生费用18000元,提供修理工时30000小时,其中:为运输部门修理1500小时,为基本生产车间修理24000小时,为行政管理部门修理4500小时,修理费用按修理工时比例分配。

运输部门本月发生的费用为22000元,运输材料物资等40000吨公里,其中:为修理车间提供运输劳务2000吨公里,为基本生产车间提供运输劳务32000吨公里,为行政管理部门提供运输劳务6000吨公里。

要求:采用交互分配法计算分配修理、运输费用

(1)交互分配:

分配率:

修理=18000/30000=0.6(元/小时)

运输=22000/40000=0.55(元/公里)

分配费用:

运输部门应分入修理费=1500×0.60=900(元)

修理车间应分入运输费=2000×0.55=1100(元)。

会计经验:辅助生产费用的一次交互分配法

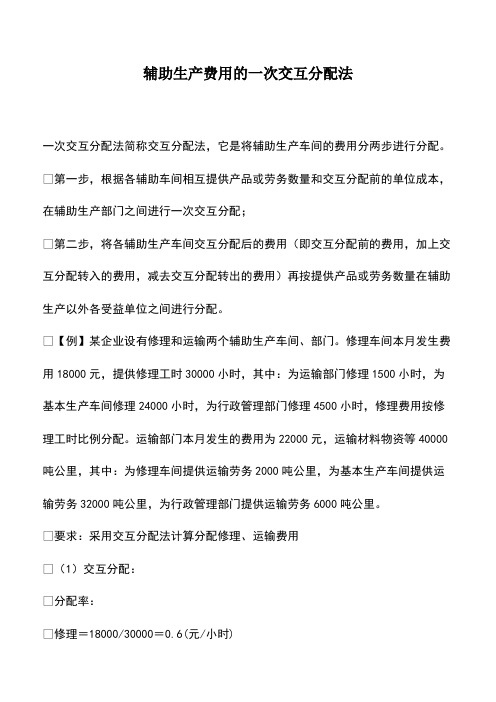

辅助生产费用的一次交互分配法一次交互分配法简称交互分配法,它是将辅助生产车间的费用分两步进行分配。

第一步,根据各辅助车间相互提供产品或劳务数量和交互分配前的单位成本,在辅助生产部门之间进行一次交互分配;第二步,将各辅助生产车间交互分配后的费用(即交互分配前的费用,加上交互分配转入的费用,减去交互分配转出的费用)再按提供产品或劳务数量在辅助生产以外各受益单位之间进行分配。

【例】某企业设有修理和运输两个辅助生产车间、部门。

修理车间本月发生费用18000元,提供修理工时30000小时,其中:为运输部门修理1500小时,为基本生产车间修理24000小时,为行政管理部门修理4500小时,修理费用按修理工时比例分配。

运输部门本月发生的费用为22000元,运输材料物资等40000吨公里,其中:为修理车间提供运输劳务2000吨公里,为基本生产车间提供运输劳务32000吨公里,为行政管理部门提供运输劳务6000吨公里。

要求:采用交互分配法计算分配修理、运输费用(1)交互分配:分配率:修理=18000/30000=0.6(元/小时)运输=22000/40000=0.55(元/公里)分配费用:运输部门应分入修理费=1500x0.60=900(元) 修理车间应分入运输费=2000x0.55=1100(元) (2)交互分配:对外分配额:修理车间=18000+1100-900=18200(元)运输部门=22000+900-1100=21800(元)对外分配劳务量:修理=30000-1500=28500(小时)运输=40000-2000=38000(公里)分配率:修理=18200/28500=0.6386(元/小时)运输21800/38000=0.5737(元/公里)分配费用:基本车间:修理费=24000x0.6386=15326.40(元)运输费用=32000x0.5737=18358.40(元)行政部门:修理费=4500x0.6386=2873.60(元)运输费=6000x0.5737=3441.60(元)小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

按交互分配法分配辅助生产成本

按交互分配法分配辅助生产成本例子:供电车间和机修车间发生的实际费用总额分别为46000元和26000元,服务的对象和耗用劳务量分别为:机修车间用电8000度,基本生产车间用电80000度,行政管理部门用电4000度;供电车间修理用工时500小时,基本生产车间修理用工时6000小时。

一、交互分配:1、分配率:(1)供电车间:46 000/(8 000+80 000+4 000)=0.5(元/度)(2)机修车间:26 000/(500+6 000)=4(元/小时)2、交互分配:(1)供电车间应负担的机修费用:4×500=2 000(元)(2)机修车间应负担的电度费用:0.5×8 000=4 000(元)二、待分配金额:1、供电车间:46 000+2 000-4 000=44 000(元)2、机修车间:26 000+4 000-2 000=28 000(元)三、对外分配:1、供电车间:(1)分配率:44 000/(80 000+4 000)=0.52381(元/度)(2)基本生产车间应负担的电力费用:0.52381×80 000=41 904.80(元)(3)行政管理部门应负担的电力费用:44 000-41 904.80=2 095.20(元)2、机修车间:28 000元基本生产车间应负担的修理费用:28000元。

二供水车间费用:4130元供电车间费用:9480元供水车间耗用:基本生产41000,行政16000,销售5600。

供电车间20000 供电车间耗用:丙产品20600,基本生产16000,行政2400,销售1000。

供水车间6000辅助车间对内分配:供水车间单位成本=4130/(41000+16000+5600+20000)=0.05 供电车间单位成本=9480/(20600+16000+2400+1000+6000)=0.206 供水车间耗用供电车间=6000*0.206=1236(元)供电车间耗用供水车间=20000*0.05=1000(元)供水车间对外分配成本=4130+1236-1000=4366(元)供电车间对外分配成本=9480+1000-1236=9244(元)辅助车间对外分配:供水车间分配率=4366/(41000+16000+5600)=0.0697 基本生产=41000*0.0697=2857.7(元)行政=16000*0.0697=1115.2(元)销售=4366-2857.7-1115.2=393.1(元)供电车间分配率=9244/(20600+16000+2400+1000)=0.2311 丙产品=20600*0.2311=4760.66(元)基本生产=16000*0.2311=3697.6(元)行政=2400*0.2311=554.64(元)销售=1000*0.2311=231.1(元)三、我用简单的例子说明下:例如:①机修发生费用1200,总共500小时,其中给机电是20小时②机电发生费用2400,总共20万度,其中给机修是4万度①机修实际发生480小时,20小时是机电部门的了。

13. 辅助生产费用的分配——交互分配法

各个受益单位分配的辅助生产费用 = 对外分配率×各受益单位的耗用量

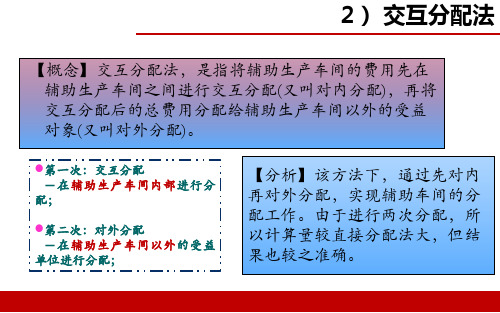

2) 交互分配法

【例4-2】某制造企业有供水和供电两个辅助生产车间, 主要为本企业基本生产车间和行政管理部门等部门服 务。2016年10月发生的辅助生产费用为:供水车间6 000元,供电车间35 200元。该企业辅助生产车间供应 劳务数量,见表4-1。要求:采用交互分配法对辅助生 产费用进行分配,并编制相应的会计分录。(假定该 企业单独设立“燃料及动力”成本项目)

2) 交互分配法

第二步,对外分配 (1)供水车间交互分配后的实际费用=6 000+3 200-2 000=

7 200(元) 供电车间交互分配后的实际费用=35 200+2 0003 200=34 000(元) (2)供水车间对外费用分配率=7200/(3000-1000)=3.6(元/吨) 供水车间对外费用分配率=34000/(44000-4000)=0.85(元/度)

2) 交互分配法

交互分配法的优缺点及适用范围: 采用交互分配法分配辅助生产费用,由于先要对各辅助生产

车间之间互相提供劳务进行交互分配,因此,分配结果比较准确、 客观,但辅助生产费用经过两次分配,在辅助生产车间较多时, 增大了计算的工作量。该种方法一般适用于各辅助生产车间之间 相互提供劳务较多的企业。

3 000

44 000

2) 交互分配法

解答:其计算过程如下,第一步,对内分配(即交互分配) (1)供水车间费用交互分配率=6000/3000=2(元/吨)

供电车间费用交互分配率=35200/44000=0.8 (度) (2)供水车间应分配转入的费用(即供电车间分配转出 的费用)=4 000×0.8=3 200(元) (3)供电车间应分配转入的费用(即供水车间分配转出 的费用)=1 000×2=2 000(元)

第3章辅助生产成本分配例题

辅助生产成本分配例题资料:大华公司有供电、供水两个辅助生产车间,主要为基本生产车间和公司管理部门服务。

供水车间本月发生费用18000元,供电车间本月发生费用14000元,该公司辅助车间制造费用不通过制造费用核算。

各车间或部门耗用辅助车间劳务量如下表:一、直接分配法: 1、单位成本:供电=1400028000−3000=0.56;供水=180004500−500=4.52、分配额:甲产品=12000*0.56+600*4.5=9420(元) 乙产品=6000*0.56=3360(元)车间一般耗用=5000*0.56+2000*4.5=11800(元) 行政管理部门=2000*0.56+1400*4.5=7420(元) 3、会计分录:借:基本生产成本——甲产品 9420 ——乙产品 3360 制造费用 11800 管理费用 7420贷:辅助生产成本——供电14000——供水18000二、交互分配法:1、交互分配:分配率:供电=14000/28000=0.5(元/度);供水=18000/4500=4(元/吨)分配额:供电分进水费=500*4=2000(元);供水分进电费=3000*0.5=1500(元)供电车间交互分配后的实际费用=14000+2000-1500=14500(元)供水车间交互分配后的实际费用=18000+1500-2000=17500(元)2、对外分配:分配率:供电=14500/(28000-3000)=0.58(元/度)供水=17500/(4500-500)=4.375(元/吨)分配额:甲产品=12000*0.58+600*4.375=9585(元)乙产品=6000*0.58=3480(元)车间一般耗用=5000*0.58+2000*4.375=11650(元)行政管理部门=2000*0.58+1400*4.375=7285(元)3、会计分录:交互分配:借:辅助生产成本——供电2000——供水1500贷:辅助生产车间——供电1500——供水2000对外分配:借:基本生产成本——甲产品9585——乙产品3480制造费用11650管理费用7285贷:辅助生产成本——供电14500——供水17500三、计划成本分配法:1、设电费的计划成本为0.6元/度;水费的计划成本为4.2元/吨。

交互分配法例题详解

交互分配法1.某工厂有运输和修理两个辅助生产车间,本月运输车间共发生费用7200元,修理车间共发生费用2、某企业设有供水、动力两个辅助车间。

供水车间本月费用合计135000元,供水总量为100000吨,其中动力车间耗用10000吨、第一生产车间耗用45000吨、第二生产车间耗用35000吨、企业管理部门耗用10000吨;动力车间本月费用合计84000元,提供工时总量为14000小时,其中供水车间耗用2000小时、第一车间耗用6000小时、第二车间耗用5000小时,企业管理部门耗用1000小时。

要求:(1)采用直接分配法计算各生产车间及企业管理部门分配的费用并编制会计分录3.[资料] 某厂设有供电和蒸汽两个辅助生产车间,本月供电车间发生费用26400元,蒸汽车间发生费用1.某工厂有运输和修理两个辅助生产车间,本月运输车间共发生费用7200元,修理车间共发生费用贷:辅助生产成本---运输车间 8100---修理车间 126002.某企业设有供水、动力两个辅助车间。

供水车间本月费用合计135000元,供水总量为100000吨,其中动力车间耗用10000吨、第一生产车间耗用45000吨、第二生产车间耗用35000吨、企业管理部门耗用10000吨;动力车间本月费用合计84000元,提供工时总量为14000小时,其中供水车间耗用2000小时、第一车间耗用6000小时、第二车间耗用5000小时企业管理部门耗用1000小时。

要求:根椐上述资料,分别采用直接分配法和一次交互分配法计算各生产车间及企业管理部门分配的费用。

(1)直接分配法:供水单位成本=135000÷(100000-10000)=1.5(元/吨)分配给第一生产车间的水费=45000×1.5=67500(元)分配给第二生产车间的水费=35000×1.5=52500(元)分配给企业管理部门的水费=10000×1.5=15000(元)动力单位成本=84000÷(14000-2000)=7(元/小时)分配给第一生产车间的动力费=6000×7=42000(元)分配给第二生产车间的动力费=5000×7=35000(元)分配给企业管理部门的动力费=1000×7=7000(元)(2)一次交互分配法:第一次交互分配时的单位成本:供水单位成本=135000÷100000=1.35(元/吨)分配给动力车间的供水费用=10000×1.35=13500(元)动力单位成本=84000÷14000=6(元/小时)分配给供水车间的动力费用=2000×6=12000(元)第二次直接分配时的单位成本:供水单位成本=(135000-13500+12000)/90000=1.4833(元/吨)分配给第一生产车间的水费=45000×1.4833=66748.5(元)分配给第二生产车间的水费=35000×1.4833=51915.5(元)分配给企业管理部门的水费=(135000-13500+12000)-66748.5-51915.5=14836(元)动力单位成本=(84000-12000+13500)/12000=7.125(元/小时)分配给第一生产车间的动力费=6000×7.125=42750(元)分配给第二生产车间的动力费=5000×7.125=35625(元)分配给企业管理部门的动力费=1000×7.125=7125(元)3.[资料] 某厂设有供电和蒸汽两个辅助生产车间,本月供电车间发生费用26400元,蒸汽车间发生费用4、某工业企业设有一车间、二车间两个基本生产车间,一车间生产A、B两种产品,二车间生产C产品,并设有机修和供电两个辅助生产车间。

会计经验:辅助生产费用的一次交互分配法

辅助生产费用的一次交互分配法一次交互分配法简称交互分配法,它是将辅助生产车间的费用分两步进行分配。

第一步,根据各辅助车间相互提供产品或劳务数量和交互分配前的单位成本,在辅助生产部门之间进行一次交互分配; 第二步,将各辅助生产车间交互分配后的费用(即交互分配前的费用,加上交互分配转入的费用,减去交互分配转出的费用)再按提供产品或劳务数量在辅助生产以外各受益单位之间进行分配。

【例】某企业设有修理和运输两个辅助生产车间、部门。

修理车间本月发生费用18000元,提供修理工时30000小时,其中:为运输部门修理1500小时,为基本生产车间修理24000小时,为行政管理部门修理4500小时,修理费用按修理工时比例分配。

运输部门本月发生的费用为22000元,运输材料物资等40000吨公里,其中:为修理车间提供运输劳务2000吨公里,为基本生产车间提供运输劳务32000吨公里,为行政管理部门提供运输劳务6000吨公里。

要求:采用交互分配法计算分配修理、运输费用 (1)交互分配: 分配率: 修理=18000/30000=0.6(元/小时) 运输=22000/40000=0.55(元/公里) 分配费用: 运输部门应分入修理费=1500x0.60=900(元) 修理车间应分入运输费=2000x0.55=1100(元) (2)交互分配: 对外分配额: 修理车间=18000+1100-900=18200(元) 运输部门=22000+900-1100=21800(元) 对外分配劳务量: 修理=30000-1500=28500(小时) 运输=40000-2000=38000(公里) 分配率: 修理=18200/28500=0.6386(元/小时) 运输21800/38000=0.5737(元/公里) 分配费用: 基本车间: 修理费=24000x0.6386=15326.40(元) 运输费用=32000x0.5737=18358.40(元) 行政部门: 修理费=4500x0.6386=2873.60(元) 运输费=6000x0.5737=3441.60(元) 小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

例题:4、辅助生产费用交互分配法例题:4、辅助生产费用交互分配法

资料:某企业设有供电、供水两个辅助生产车间,本月发生辅助生产费用,提供劳务量如下表所示

辅助生产车间供电车间供水车间

待分配费用 10500 3100

劳务供应量 25000(度) 1000(立方米)

耗供电车间 200

用供水车间 5000

劳基本生产车间 17000 650

务管理部门 3000 150

量

要求:采用交互分配法分配辅助生产费用。

编制辅助生产费用分配表,并编制有关会计分录(“辅助生产成本”列示二级科目)

辅助生产费用分配表(交互分配法)

分配方向交互分配对外分配

辅助生产车间名称供电供水合计供电供水合计

待分配费用 10500 3100 13600 9020 4580 13600

劳务供应量 25000 1000 20000 800

分配率(单位成本) 0.42 3.1 0.451 5.725

辅助供电数量 200

生产金额 620 620

车间供水数量 5000

金额 2100 2100

基本数量 17000 650

生产金额 7667 3721.211388.

车间 5 25

管理数量 3000 150

部门金额 1353 858.75 2211.7

5

合计 2100 620 2720 9020 4580 13600 会计分录: 交互分配。

借:生产成本---辅助生产成本---供电车间 620

生产成本---辅助生产陈本---供水车间 2100

贷:生产成本---辅助生产成本---供电车间 2100

生产成本---辅助生产成本---供水车间 620

对外分配。

借:生产成本---辅助生产成本 11388.25

管理费用 2211.75

贷:生产成本---辅助生产成本---供电车间 9020

生产成本---辅助生产成本---供水车间 4580。