【图文】世联-2008北京房地产市场走势分析报告-65PPT

2008年金融危机对我国房地产行业股价的影响

2008年金融危机对我国房地产行业股价的影响【摘要】本文考虑到房地产行业在国民经济中的基础地位以及其先导性,对其股价的波动进行了研究。

研究结论表明,金融危机对我国房地产行业无明显影响。

从而折射出在我国的消费体制下,以及2007年次贷危机以来国家和企业已采取一系列的经济刺激政策的情况下,我国实际上受金融危机影响不大。

【关键词】金融危机房地产行业股价影响一、导论1、研究目的2007 年下半年,以美国为首的世界主要发达金融大国受到了一场金融危机的冲击,这场危机来源于美国的次级抵押贷款。

紧接着以2008年9月15日雷曼兄弟宣布将依据以重建为前提的美国联邦破产法第11章申请破产保护为标志,金融危机升级为金融海啸,在全球迅速蔓延开来。

随着金融危机的蔓延,中国到底有没有受到金融危机的影响,影响究竟有多大呢?本文通过对我国房地产行业上市A股2008年股价进行统计、整理和分析,证实了金融市场不健全且与美国有着截然不同的消费观的中国,在此次金融危机中屹立,波动甚微。

2、研究设计(1)研究方法。

事件研究法(Event Study)是一种复杂的统计建模方法,它以一个历史事件为切入点,研究事件发生后,市场上股价是否会产生波动,亦或是否会产生“异常报酬率”,并以此判断股价的波动是否受该事件影响。

假设市场理性是这种研究方法的前提,选择某一特定事件,研究事件发生前后某一段时间内样本股票价格或者收益率的变化,以收集整理的数据作为支持依据,得出该事件是否对股票产生影响的结论。

目前,事件研究法的理论基础已经较为完善,计算过程也较为规范。

事件研究法在经济活动中扮演了一个重要的角色。

正如1991年E.Fama 曾说,事件研究在某种程度上已经成为一个研究产业,它在金融、会计、宏观经济等领域中,都有着强大的影响力。

(2)数据样本。

第一,事件定义。

事件研究首先要进行事件定义,即须选定事件日、估计窗口、事件窗口。

文章对三者定义如下:事件日,本文以2008年9月15日雷曼兄弟宣布将依据以重建为前提的美国联邦破产法第11章申请破产保护作为事件日,即0 天;估计窗口,本文以2008年9月15日前11 天至公告日前120天为估计期,共110 天,以此估计期来计算标的股票的期望报酬率。

北京近十房价变动原因与数据分析报告详解

2. 限购令“重磅炸弹”强硬干脆

同时,限购令也强有力的限制了房价的上 涨。规定对已拥有2套及以上住房的本市户籍 居民家庭、拥有1套及以上住房的非本市户籍 居民家庭、无法提供本市有效暂住证和连续5 年(含)以上在本市缴纳社会保险或个人所得税 缴纳证明的非本市户籍居民家庭,暂停在本市 向其售房。 这使得一大批北京的潜在买房者 失去了购房的权利,有效遏制了炒房等行为, 对稳定房价产生了积极的影响。

如同婴儿一般备受呵护。

当前9页,共40页,星期一。

2.需求稳中有升

❖ 随着时间的推移,老百姓逐渐对房产有了更为深入的了解, 市场需求越来越大,供应量已经满足不了日益增长的购房需

求。2003年政府出台了土地招牌挂制度,低价拿地的 历史一去不复返,招牌挂的形式推动了地价上涨。但 在2004年之前,低价的上涨还未转播影响到房价,在 这一阶段,房价基本稳定,并未出现明显上涨。

当前10页,共40页,星期一。

第二阶段 2004——2007年

快速上升期

当前11页,共40页,星期一。

在走过了房地产初期开发的二十多年 平稳期后,北京进入城市化发展最为

迅猛的时期,2004年之后的北京楼市

价格,涨幅快到以日计算,让民众望 而生畏。

2004年是一个转折期,房价由此 一发不可收拾,发生了明显的上 升趋势,三年时间北京商品房价 格由5053元/㎡涨到14411元/㎡,上 涨幅度达到185%,2007年的商品 房均价较2006年上涨超过50%,已 步入房产发展的畸形期。

1.金融危机阴霾笼罩

2009年,金融危机的阴霾还远未散去, 在经济三大支柱:投资,出口,内需中,投资 与出口都遭遇低潮。大部分投资者因为经济的 不明朗而持币观望,致使投资锐减;面对经济 危机,各国都在减少进口,采取贸易保护,致 使我们出口锐减;为保GDP的增长目标,唯一 的方法就是促进内需,我们用举国体制进行宏 观调控,扩大内需。

2008金融危机对中国房地产行业的影响

三、经融危机对中国房地产市场的打击1、2008年1-11国内房地产市场的运行状况(1)房地产开发完成情况。

1-11月,全国完成房地产开发投资26546亿元,同比增长22.7%,增幅比1-10月回落1.9个百分点。

1-11月,全国房地产开发企业房屋施工面积25.5亿平方米,同比增长17.7%;房屋新开工面积8.4亿平方米,增长5.4%;房屋竣工面积3.5亿平方米,增长6.1%。

其中,住宅竣工面积2.9亿平方米,增长5%。

1-11月,全国房地产开发企业完成土地购置面积3.2亿平方米,同比下降5.9%;完成土地开发面积2.1亿平方米,同比下降2.7%。

(2)商品房销售和空置情况。

1-11月,全国商品房销售面积4.9亿平方米,同比下降18.3%。

其中,商品住宅销售面积下降18.8%;商品房销售额19261亿元,同比下降19.8%。

其中,商品住宅销售额下降20.6%。

截至11月末,全国商品房空置面积1.36亿平方米,同比增长15.3%,增幅比1-10月提高2.2个百分点。

其中,空置商品住宅7084万平方米,同比增长22.9%,增幅提高4.9个百分点。

(3)房地产开发企业资金来源情况。

1-11月,房地产开发企业本年资金来源33404亿元,同比增长4.2%。

其中,国内贷款6416亿元,增长5.2%;企业自筹资金13444亿元,增长30.9%;其他资金12942亿元,同比下降14.5%。

其中,个人按揭贷款3046亿元,下降25.6%。

(4)70个大中城市房屋销售价格指数。

11月份,全国70个大中城市房屋销售价格同比上涨0.2%,涨幅比10月份低1.4个百分点;环比下降0.5%。

新建住宅销售价格同比上涨0.2%,涨幅比10月份低1.6个百分点;环比下降0.6%。

(5)全国房地产开发景气指数。

11月份,全国房地产开发景气指数为98.46,比10月份回落1.22点,比去年同期回落8.13点。

点评:从全国房地产开发景气指数及各项分类指数延续回落的态势来看,此轮房地产行业的调整仍在继续,房价同比涨幅已经回落到0.2%,基本上与去年同期持平。

2008年北京平均房价走势分析

2008年北京平均房价⾛势分析 北京也将有⾃⼰的“两个⼀千万”⼯程。

北京市市委书记刘淇⽇前在北京市“两会”上发⾔时透露,2007年北京市要收购、新建30万平⽅⽶廉租房;建设300 万平⽅⽶中低价位房;200万平⽅⽶经济适⽤房。

⽬前,相关部门正在做有关规划。

同时,在3年内,要建设1000万平⽅⽶经济适⽤房和1000万平⽅⽶限价房(我个⼈理解,限价房与中低价位房是指同⼀类房⼦)。

这对普通居民来说,是个好消息。

上海曾经在2005年3⽉急切地宣布过“两个⼀千万”⼯程,指的是当年建设中低价商品房和重⼤⼯程配套商品房各1000万平⽅⽶,但据公开数据,这个“⼯程”没能如期完成。

⽽政府部门对此并未作出解释。

与上海不同的是,北京的“两个⼀千万”⼯程不是⼀年的指标,⽽是三年完成的计划。

分解下去,相当于平均每年建设经济适⽤房和中低价位商品房各333万平⽅⽶。

⼏年来,北京市⼀直规划每年建设300万平⽅⽶经济适⽤房,现在增加的不过是⼀批中低价位商品房。

这并⾮是⼀个不可企及的⽬标。

当然,困难还有不少。

关键是还是项⽬选址问题。

北京市是全国第⼀个宣布建设限价商品房的城市,然⽽,虽然北京市有关部门早在2006年下半年就陆续告知了多块规划建设限价房的地块,但最新的消息是,第⼀批限价商品房最快也要到2007年下半年开⼯。

以这种速度来推测,2007年要建设300万平⽅⽶,难度较⼤。

但是,值得强调的是,经济适⽤房和限价商品房不是真正意义上的市场化的商品房,⽽是带有社会保障性质的商品房,是政府有形之⼿调控下的结果。

也就是说,从讲政治的⾓度出发,从整个宏观调控的⾼度来要求,只要政府部门下定决⼼,北京市在3年内如期实施完成 “两个⼀千万”⼯程,是可能的。

假如2007年、2008年、2009年,北京市平均每年都能建设经济适⽤房和中低价位商品房各333万平⽅⽶,会对房地产市场产⽣怎样的影响呢? 政府部门对经济适⽤房的购买对象有严格限制,据我观察,限价房的购买对象也会有相当限制,譬如必须拥有北京市户⼝。

2008年珠三角(城市)房地产发展报告

2008年珠三角(城市)房地产发展报告发布于:2008年10月1日出处:珠三角地产网研究中心观点【一】--此轮跌价至少60%以上1、根据我们收集的数据来看:目前发展商囤积土地量大于地方政府,而且,政府没有任何松动土地政策的迹象。

2、从去年的经济快速发展到了近期出台的过热的认定,调控经济过热的手段必定越来越严厉。

从央行票据到近期的他的特种存款,甚至于调息调按,说明了信贷紧缩信号开始了。

3、对于境外投资的逐步放开,大量过剩资金也都抽离至香港。

道理很简单,香港是自由港,资金自由,治安良好,回报率也高,最终要市场化,没有政策的持续变化。

从最近的火爆发行就能了解国内资金多么渴求到境外投资了。

一旦大量资金先行获得高额回报,更多的资金就会迅速撤离国内市场转而投入国际市场中去,这样一来国内的大量过剩资金就会变成紧缺资金。

4、根据我们研究中心的统计,截至2008年8月,房地产行业负债率最高超80%。

两市共有75家房地产类上市公司披露了半年报。

这些上市房企上半年共负债达到3514.7亿元,比去年同期的2128.7亿元大幅增加了65%.其中,负债总额超过100亿元的公司有7家--万科A、保利地产、金地集团、首开股份、北辰实业、金融街、泛海建设,这7家公司的负债分别达到了752.78亿元、334.31亿元、258.65亿元、197.09亿元、143.12亿元、117.82亿元、100.71亿元。

75家上市房企的平均资产负债率为59.55%,且具体负债率水平差别较大:负债率超过100%的公司有1家、负债率低于100%但超过80%的有5家,负债率在70%-80%之间的有16家,负债率在60%-70%之间的有24家,负债率在50%-60%之间的有9家,负债率在40%-50%之间的有11家,负债率在30%-40%之间的有5家,负债率低于30%的有4家。

综合以上因素,我们认为,此轮房产跌幅至少要在60%以上。

无论是政策,资金,还是房产自身的价值看,这次下跌,都在所难免。

2008年7月北京新开盘市场分析报告

2008年7月北京新开盘市场分析报告一.监控月份说明二零零捌年柒月份二.本月新开盘项目概况根据地产中国监控的结果,2008年7月,北京房地产市场新开盘项目共16个,这些楼盘规划建设规模约372.39万平方米。

本月没有商铺、写字楼、别墅项目出现;普通住宅项目12个,面积约200.48万平方米;公寓项目4个,面积约48.99万平方米。

下图1直观反映出各类型项目面积规模在本月新开楼盘中的份额。

从本月新开盘项目的分布看,丰台区是本月新开盘最多的区域,有4个新盘上市,新盘总建筑面积947647.9平方米,占全月新开楼盘面积的25.45%;朝阳区有3个新盘上市,新盘总建筑面积705900平方米,占全月新开楼盘面积的18.96%;其次是宣武区、海淀区和房山区各有2个新项目推出,宣武区新盘总建筑面积1216000平方米,占全月新开盘面积的32.65%;海淀区新盘总建筑面积130348.17平方米,占全月新开盘面积的3.5%;房山区新盘总建筑面积477662平方米,占全月新开盘面积的12.83%。

最后是西城区、通州区和顺义区本月各有1个新项目开盘,其中西城区新盘项目总建筑面积80293平方米,占全月新开楼盘面积的2.16%;通州区新盘项目总建筑面积53835.24平方米,占全月新开楼盘面积的1.45%;顺义区新盘项目总建筑面积112294.74平方米,占全月新开楼盘面积的3.02%。

本月新开楼盘的综合均价为14707元/平方米。

住宅项目的整体均价在11354元/平方米,从整体市场看,通州、房山、顺义等区域的新盘量都不多,而朝阳与丰台区依旧是市场的主要供应源,因此在价格上拉升了市场的整体走势--售价在7000元/平方米以下的项目是位于房山区的千禧·2008三期5500元/平方米、瑞雪春堂6500元/平方米,通州区的嘉筑北京5800元/平方米。

售价在8000(含)-10000元以上的项目是丰台区的珠江御景8300元/平方米、顺义区的智地·香蜜山9500元/平方米。

CBRE--2008年5月北京房地产市场概况写字楼商铺住宅工业投资市场全接触1 p66

Others/其他 29%

CBD/中央商务区 32%

Lufthansa/燕莎 18% CBD/中央商务区 56%

Lufthansa/燕莎 10% Financial Street/ 金融街 24%

Financial Street / 金融街 14%

Major Projects/主要项目 •Shengyuan Building 圣元中心 •Office Park /光华国际中心

• Rent is asking rental price, gross, exclusive

CB Richard Ellis | Page 4

Office

QUICK STATS

Prime Office Market at a Glance Q1 08

2008一季度优质写字楼市场概览 Total Stock/总存量 Take-up/吸纳量 Vacancy level/空置率 New Supply/新增供应量 Prime Yields/回报率 7.03 million sm (gross) 136,429 sm (gross) 17.9% 317,355 sm (gross) 7%-9% q-o-q chg. 季度变化率 +1.4% +1.0% +2.5% +0.1% q-o-q chg. 季度变化率 +1.5% +2.9% +6.9% +2.0% Increase 上升 +1.8%

Total Stock /存量 Current Rent /租金 Vacancy Rate /空置率 : 1,892,422 sm : RMB 228 psm/month : 31.9 % : 1,118,250 sm : RMB 208 psm/month : 5.4 % : 1,261,429 sm : RMB 162 psm/month : 3.8 % : 785,378 sm : RMB 224 psm/month : 11.1 % : 628,313 sm : RMB 207 psm/month : 44.3 % : 439,756 sm : RMB 227 psm/month : 16.3 %

2008 年深圳房地产市场年度分析报告

2008 年深圳房地产市场年度分析报告前言2008 年,深圳房地产市场延续了2007年年末的低迷态势,整个市场继续处于深度调整之中,并表现出以下特点:(一)房地产投资小幅增长,商品房建设规模略有减小房地产开发投资同比去年增长1.7个百分点,其中住宅开发投资同比增长0.36个百分点;商品房新开工面积同比略有下降,竣工面积同比降幅较大,其中商品住宅新开工面积、竣工面积降幅较大。

(二)土地市场交易冷清,其中住宅用地流拍率接近50%共成交72宗地块,土地总成交面积约为270万平方米,其中住宅用地共成交9 宗,土地总成交面积约为82万平方米。

(三)商品房新增供应套数和供应面积增幅较大与去年相比,批准预售商品房套数和面积有接近三成的增幅,批准预售商品住宅套数和面积也有不小的增长。

(四)商品房销售规模有较大幅度下跌1-11月商品房销售面积为334.57万平方米,同比去年下降37.5%;其中住宅销售面积为310.47万平方米,同比去年下降35.6%。

商品房销售面积自5月突破40万平方米后,以后数月均有所回落,至11月销售规模有所增加,但仍不及5月销量。

(五)商品住宅价格出现回落,趋于调整之中国家统计局公布的全国70个大中城市的房屋销售价格显示,近4个月深圳房价的跌幅居于首位;深圳市国土局的统计数据显示,商品住宅价格与去年同期相比也有不小回落。

从2007年的领涨全国房价到2008年的领跌全国房价,深圳房地产价格呈波浪形发展趋势。

(六)二手房挂牌均价持续回落,销售规模不断下降自年初以来,二手房挂牌均价一直处于下跌态势,到11月跌幅接近两成。

二手房的交易规模在7月达到顶峰以后,开始逐月回落,至11月略有回升,但仍不及7月销量。

总体来看,深圳房地产市场在经历了年初以来的长期低迷以后,受国家出台的一系列政策影响,近期市场似有回暖趋势。

然而,在表面的繁荣背后,对于楼市未来的发展我们应持有理性的心态。

尺度认为,对于未来楼市走向,既要看到有利的方面,也要看到不利的方面。

北京市房地产历年数据

北京市02-10年房地产数据2002年房地产业:房地产业健康发展。

全年实现增加值129.8亿元,比上年增长16.7%,占第三产业增加值比重达到6.8%,占国内生产总值的比重为4.1%。

全市完成房地产开发投资989.4亿元,比上年增长26.2%,房地产投资占全社会投资的比重达到54.5%。

全市商品房施工面积达7510.8万平方米,竣工面积2384.4万平方米,销售1708.3万平方米,分别是上年的125.9%、139.7%和141.8%。

全年实现商品房销售额813.8亿元,比上年增长33.4%。

房地产开发热点是商品住宅。

全年商品住宅投资586.7亿元,比上年增长26.4%,占房地产投资的比重达到59.3%。

商品住宅开复工面积5397.6万平方米,增长24.1%;竣工面积1926.2万平方米,增长38.2%。

2003年房地产业:房地产业稳步发展。

全年实现增加值185.9亿元,比上年增长11.8%,占第三产业增加值比重达到8.4%,占全市生产总值的比重为5.1%。

全市完成房地产开发投资1202.5亿元,比上年增长21.5%,房地产投资占全社会投资的比重达到55.7%,比上年增加1.2个百分点。

全市商品房施工面积达9070.7万平方米,竣工面积2593.6万平方米,销售1895.8万平方米,分别比上年增长20.8%、8.8%和11.0%。

全年实现商品房销售额898亿元,比上年增长10.4%。

房地产开发热点是商品住宅。

全年完成商品住宅投资633亿元,比上年增长7.9%,占房地产投资的比重达到52.6%。

商品住宅开复工面积6352.9万平方米,增长17.7%;竣工面积2080.8万平方米,增长8.0%。

2004年房地产业:房地产业保持较快发展。

全年房地产业实现增加值228.4亿元,比上年增长15.7%。

全年完成房地产开发投资1473.3亿元,比上年增长22.5%;商品房开复工面积9931.3万平方米,增长9.5%;竣工面积3067万平方米,增长18.2%。

2008金融危机对中国房地产行业的影响

2008金融危机对中国房地产行业的影响来源:一、金融危机前国内房地产市场状况2008年7月到10月,我在重庆房地产市场“一哥”—龙湖地产做置业顾问,有幸在一线见证了国内房地产市场的实际销售状况。

我所在的项目是龙湖MOCO中心,一个占地26亩的小户型高层住宅,在毛坯房和延缓两年交房的条件下,还卖到了7000左右的均价,且不论重庆地区的人均收入在全国的靠后排名,单看这个销售价格已经超过了绝大部分老百姓的承受能力了,重庆地区的房市如此,就更不用讨论北京、上海、深圳等一级城市的房市了,其火爆程度可见一斑。

金融危机在2008年逐渐向房地产等资金密集型行业产生影响,我们暂且先讨论2008年前的房地15年16.9%上涨,前季度各季2增加7.31-10月的4个和0.617.3103在2007和901-10月的4.5%和21.46%,90平方米以下住宅投资比重每月增加1个百分点左右。

据初步统计,全国36个直辖市、计划单列市、省会城市,2006-2007年年度新开工商品住房中90平方米以下普通商品住房占总开发面积的55.8%。

二、金融危机形成及影响1、什么是次贷危机次贷即“次级按揭贷款”(subprimemortgageloan),“次”的意思是指:与“高”、“优”相对应的,形容较差的一方,在“次贷危机”一词中指的是信用低,还债能力低。

次级抵押贷款是一个高风险、高收益的行业,指一些贷款机构向信用程度较差和收入不高的借款人提供的贷款。

与传统意义上的标准抵押贷款的区别在于,次级抵押贷款对贷款者信用记录和还款能力要求不高,贷款利率相应地比一般抵押贷款高很多。

那些因信用记录不好或偿还能力较弱而被银行拒绝提供优质抵押贷款的人,会申请次级抵押贷款购买住房。

在房价不断走高时,次级抵押贷款生意兴隆。

即使贷款人现金流并不足以偿还贷款,他们也可以通过房产增值获得再贷款来填补缺口。

但当房价持平或下跌时,就会出现资金缺口而形成坏账,形成次贷危机。

北京房地产市场背景分析[1]

![北京房地产市场背景分析[1]](https://img.taocdn.com/s3/m/464bba21a7c30c22590102020740be1e650ecc29.png)

北京房地产市场背景分析[1](一)北京2007年上半年房地产市场状况2007年上半年,北京市房地产开发投资增速放缓,商品房施工面积小幅增长,影响未来市场供给的新开工面积持续下降。

商品房销售面积继续下降,但降幅比一季度有所趋缓。

由于市场供需结构矛盾依然突出,房屋销售价格指数仍然高位运行。

1、房地产开发运行情况(1)房地产开发投资增速放缓,住宅投资增幅回落。

上半年,北京市完成房地产开发投资709.9亿元,比去年同期增长10.9%。

从各月投资增幅趋势看,增速在4月份出现较明显回落,原因是前门大街改造及整治项目从去年4月开工,至去年年底基本完工,完成投资额较大,使去年同期基数较大,影响今年4月以来投资增幅开始放缓,今年上半年投资额增幅同比回落9.9个百分点。

房地产开发投资占全社会投资比重为51.2%,比一季度的56.7%降低5.5个百分点。

商品住宅投资增幅回落。

上半年,住宅完成投资365.3亿元,比去年同期增长9.5%,增幅同比回落21.6个百分点。

经济适用房住宅完成投资7.6亿元,下降59.3%。

图1 房地产开发投资增幅趋势图单位:%(2)商品房施工面积小幅增长,新开工面积继续下降。

年初以来,北京市商品房施工面积稳步小幅增长,截至6月底,达到8390.1万平方米,比去年同期增长3.1%。

其中,本年新开工面积970.8万平方米,下降25.8%,降幅比一季度缩小6.4个百分点。

图2 房地产开发面积增长趋势图单位:% 在商品房中,住宅施工面积与新开工面积继续呈下降趋势,分别为4712.6万平方米与627.2万平方米,比去年同期分别下降6.6%与21.9%。

写字楼与商业等经营性用房施工面积分别为1195.9万平方米与1228万平方米,比去年同期增长11.8%与14.5%。

其中,写字楼与商业等经营性用房新开工面积均呈下降趋势,分别下降23.9%与50.1%。

(3)商品房竣工面积增长加快,住宅竣工拉动作用明显。

07年以来,北京市商品房竣工面积一直保持较高增速。

2008年北京房价是多少?2018年北京房价会涨吗

2008年北京房价是多少?2018年北京房价会涨吗2008年北京房价是多少?2008年9月,金融危机全面爆发,世界经济衰退,失业率高涨,很多企业倒闭。

当时的中国楼市经过多年的调控,遇到了最严重的房价危机。

09年,房地产行业开始空前的繁荣,销售毛利率、净利率,销售规模都大幅度提升,有人把这近十年的发展称为房地产的黄金时代。

北京市在2018年1月的房价均价为62957元/平方米,在2008年1月的房价均价为12479元/平方米,相差5倍左右。

总结2018年楼市和当下的市场对比,有非常明显的3个特点:2008年国奥村、星河湾等热点项目成交价格都还在2万出头。

当下的二手房市场这些项目都在12-13万,基本上涨了5-6倍。

这些项目基本都集中在四环周围。

2018年北京房价会涨吗1、北京全市均价在5万左右,但五环以内基本都从6万起步了。

但综合经济、金融、购房需求、市场变化等各种因素,2018年北京房价大跌的可能性不大,预计还是以稳为主。

下半年和2019年的前三个月,是购房者较好的购房窗口。

毕竟,房价盘整的阶段,可以慢慢挑选和耐心的讨价还价。

2、从二手房数据看起,因为北京已进入了存量房市场,新盘供应有限且大多位于远郊,最能代表北京楼市晴雨表的反而是二手房市场。

在二手房市场,成交量基本上是价格的决定因素。

如果二手房成交量大涨,价格很快就会上涨;相反,如果成交量低迷,则价格也会相对低迷。

3、6月8日北京首批4个限房价项目入市,新房供应开始加速。

新房供应加大,对成交量有拉升作用,同时也会挤压二手房的成交。

由于限价房的价格受限,也会进一步平抑市场价格。

以上就是2008年北京房价是多少以及2018年北京房价会涨吗的内容介绍。

很多人是没有一个长远的目光或者说能力去判断若干年后的房地产市场的价格波动,因此对于刚需来说在有能力的时候立即买房是最正确的决定,虽然房价较高,但大家也不用灰心,随着各类保障性住房的建设以及租购同权政策的实施,相信很多人都是能实现自己的住房梦的。

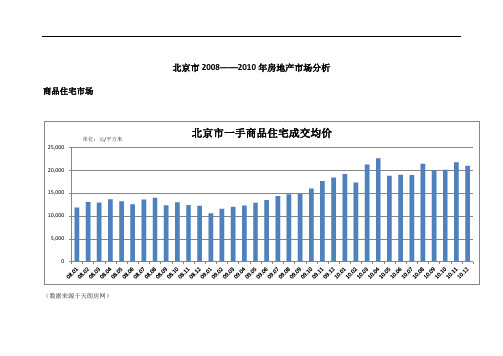

2008-2010年北京市房地产市场分析(简)

北京市2008——2010年房地产市场分析商品住宅市场(数据来源于天朗房网)(数据来源于天朗房网)(数据来源于天朗房网)(二手住宅成交均价比较难统计,交易管理网上网签数据偏低不是房价的真实反映,图表中的数据来源于一些房产经纪机构的月度统计的综合数据,尚有一些月份未找到比较可靠的数据,待更新中。

)(数据来源于DTZ戴德梁行)近三年商品房住宅市场走势分析:2008年,受到06、07年房价持续高速增长对居民购买力产生的抑制作用影响,加之奥运会举办的影响和全球金融危机的袭击,商品房销售面积相对07年下降了50%,市场整体低迷。

虽然后期政府出台的人民币存、贷款基准利率的大幅下调和二手房交易税费的改革等政策对于楼市有一定的刺激作用,但楼市到年底并未出现回暖。

整年内购房人持币待购的观望心态延续,市场整体呈现供大于求的状况。

08年各月北京商品房竣工面积均低于07年同期水平。

在此背景下,市场呈现上半年价升量滞,下半年的价量双跌的态势。

2008年上半年,受到奥运会的影响,消费者普遍认为楼市价格会在奥运会后有所回落,观望情绪较高,导致京城二手房交易市场低迷,成交量疲软,一手房的成交均价自08年3月出现明显回落。

而下半年的奥运会后,京城楼市交易尚未回暖,全球金融危机袭来,致使进入一种更为浓厚的观望氛围,虽然政府出台一系列利率、税费调整的政策来刺激楼市,但是楼市依然低迷,虽然一手房和二手房的成交量在11和12月份微有回升,但是成交价格依然走低,9-12月份成交均价持续下挫,低于07年同期水平。

整体看来,2008年京城楼市交易疲软,而且一手住宅成交量的下降值远远的高于二手下降幅度,也说明经济危机对于一手房市场的影响程度远高于二手房市场。

2009年,受金融危机影响,年初北京市房地产市场仍在低迷中徘徊,但是随后随着经济复苏迹象的出现,以及政府扩大刺激内需计划的推行,在国家宏观调控政策的作用下房地产市场逐渐复苏,消费者信心出现回升,推动住宅市场的升温,交易日趋活跃。

房地产市场分析(网络版)PPT课件

间导向,整理人流,使之具有方向性。 • ·经营设计,即利用商业经营策略,解决交

通问题。例如联营的方式中,可以把库房

商品交通流线分类

• 顾客的观赏购物活动流线 • 贷物的进货流线 • 工作人员的工作流线

商铺动线设计原则

• 不在人流密度很大的区域产生交叉人流 • 避免出现四叉以上的通道叉口 • 停滞人流各得其所

商业空间的设置

顾客

设备 办公 休息

冷

营

藏

业

厅

库 房

工作人员

收 货

准

货物

备

商场交通的设计

• 顾客的观赏购物活动流线 • 货物的进销流线 • 工作人员的工作流线

行为与功能关系的调整

• ·机能设计,即提供功能空间来对应行为的 要求。

• ·规模设计,即控制各状态空间的面积。 • ·配置设计,即改变目标的位置,如改变柜

市场细分与定位

• 市场定位的概念 • 市场定位(用经济技术指标进行细分):

寻找最大潜力的市场(大陆营销)与最 高占有率的市场(差异营销) • 产品定位(用非经济技术指标进行细分) 即根据消费者偏好进行产品功能、布局、 形象进行构想策划,以满足业主需要。

住宅物业市场分析

• 住宅物业市场细分 • 住宅供求影响因素

周期长度 (年)

18 18 18 18 17 18 48 6 10

建筑业的波峰

1836年 1856年 1871年 1892年 1909年 1925年 1972年 1978年 1986年

周期长度 (年)

20 15 21 17 16 47 6 8

经济衰退 1819年 1837年 1857年 1873年 1893年 1918年 1929年 1973年 1980年 1990年

2008年宏观经济与政策分析完整版

2008年宏观经济与政策分析进入新世纪后,我国宏观经济和房地产业都得到了快速发展,特别是2003年之后进入加速发展期,同时也让国内专家和政府出现了过快偏热的担心,从此国家也针对房地产业出台了系列宏观调控政策,但在市场处于狂热的时候效果十分有限,且出现了“越调越涨”现象,这直接导致了2007年国家新一轮的调控思路改变和更严厉调控政策出台――由市场发展到市场与保障并轨、9.27房贷新政及其补充通知、土地出让政策调整与清查、严打囤地等,这种趋严从紧的政策直到2008年上半年都没有松动。

然而,进入2008年8月份之后,全球性的金融危机爆发,并越演越烈,各国实体经济也遭受了巨大打击,中国宏观经济下滑明显,国家宏观调控政策也由“防通胀、防过热”迅速转为“保增长、求稳定”的基调上来。

而房地产作为国家宏观经济的重要支柱产业,横跨拉动宏观经济增长的“两架马车”――投资和消费,相关政策也全面松动。

为全面了解宏观经济、房地产业政策这一年来的走势,我公司对2008年宏观经济进行了精要总结和全年国家房地产调控政策分类整理,力图从宏观上找寻房地产市场发展的趋势,与贵公司共同探讨成都房地产市场发展的方向。

一、宏观经济总结精要◆世界经济由于美国次贷危机引发金融海啸,进而可能演化为全球性经济危机,悲观点看可能是上世纪30年代美国大萧条以来最严重的全球性经济衰退,持续时间可能长达10年;◆中国经济发展从过快偏热迅速下滑,GDP增速由第一季度的10.6%迅速回落到第三季度的9.0%,为2003年第二季度以来的最低增幅,预计第四季度会更低,很多机构预测都低于7%;◆物价冲高回落,CPI指数由2008年1月份的7.1%冲高到2月份的8.7%,之后逐月回落,11月份仅同比增长2.4%,通货膨胀压力大大减轻,也为银行利率下调创造了条件;◆2008年中国国内悲喜交集,从年初的冰雪灾害、3.14西藏暴乱、5.12大地震和之后的三鹿毒奶粉事件都让人悲愤和忧虑,但8月份成功举办奥运会又为国人带来喜悦、赢得声誉;◆2008年中国股市也成为千万股民的伤心地,从年初的5266点,到12月31日的1820点,下跌了65%,相对于2008年10月28日1664点的年度最低位下跌了68%,创下了18年最大年跌幅,截至2008年12月23日,沪深市场A股总市值从年初的32.44万亿元缩水到12.63万亿元,缩水超过61%,九成以上投资者亏损,而这些股民是社会消费的中坚力量,他们的财富缩水必然削弱了社会购买力和投资;2007.10.16盘中最高点2008.1.2开盘5265点2008.12.31收盘1820.81点2008.10.28盘中最低点沪市A股走势图◆2008年人民币继续升值,从2005年7月汇改以来对美元累计升值17.42%,相对于英镑、澳元等强势货币升值30%以上,加上全球金融危机的影响,我国外贸进出口大幅萎缩,2008年11月和12月连续2月出现负增长,这是1998年以来首次出现进口和出口同时呈现下降走势,致使外向型企业陷入困境,东部沿海出现大量中小企业“倒闭潮”,中国经济的一架“马车”歇火;◆2008年全国性房地产市场沿着2007年9.27房贷新政之后的下行走势继续下滑,加上5.12大地震的影响,房地产市场成交量急剧萎缩,很多城市的商品房成交量都萎缩了40-50%,不同城市的房价在坚挺一段时间后都出现松动,前期涨幅越大的地方这次也跌得越早、越深,像深圳最大的跌幅高达60%左右,一般城市房价的跌幅也在10-30%之间,市场终于给我们上了生动一课,购房者也回归理性和谨慎。

10月21日北京大兴区房地产市场调研报告ppt课件

涨幅增大

土7%,10-11年为-30.67的负增长,成交量年均上涨41%,10-11年为-80%的负增长。

大兴市场

价格年均上涨47.48%,10-11年上涨8.73%.成交量年均涨幅106.19%,08-11年涨幅达125.98%

大兴区区域背景

四、产业规划

北部都市产业区 ——重点建设大兴新城综合功能区、京南物 流基地、北京经济技术开发区周边商务中心区 东部现代制造业区 ——重点建设北京采育经济开发区、安定精 细化工基地和北京经济技术开发区产业配套区 中部文化创意产业区 ——重点建设新媒体产业基地,发展影视编 播制作、数字动漫设计等为特色的新媒体产业 西部综合产业区 ——重点建设中关村科技园区大兴生物医药 基地、榆垡国家级农产品加工业示范基地、榆垡 万亩生态旅游区、永定河生态旅游区

2019—2019年北京市住宅市场成交均价走势图

大兴区房地产市场

四、住宅市场

2019—2019年大兴住宅市场成交均价走势图

大兴区房地产市场

四、住宅市场

2019—2009年北京房地产成交均价涨幅率为29%

大兴涨幅远超北京城区

相对较大

住宅市场小结

北京市场

销售量量年均涨幅约为1.69% 价格年均上涨30%%,10-11年上涨12.18%

大兴区房地产市场

四、土地市场

1859

1728

2681

2785

3495

3795

4562

7321

5076

2019—2019年北京市土地成交量走势图

大兴区房地产市场

四、土地市场

2019—2019年,北京市土地成交量平均涨幅为41.0%,06、08、10年涨幅较大