江苏省公路客运行业分析

南京市道路交通现况分析以及解决措施

南京市道路交通现况分析以及解迟措施交管1111 201102080104章华耀南京是一座历史悠久的文化名城,风景优美。

古称金陵,简称宁。

地处长江中下游平原东部苏皖两省交界处,江苏省西南部。

东距上海市300余公里。

东接江苏省镇江市、句容市,西邻安徽省滁州市、巢湖市、马鞍山市,南接安徽宣城市、江苏省漂阳市, 北连江苏省仪征市、安徽省天长市。

地跨长江两岸,南北最大纵距140余公里,东西最大横距80余公里,辖区总面积6598平方千米。

市区面积4844平方千米,建成区面积513平方公里。

随着社会经济的发展,人们对出行愈加要求快速、安全、方便、舒适和经济。

因此交通工具从人力向机动电动等过渡也是基本规律。

世界各地几乎都经历过如下过程:自行车到摩托车再到小汽车。

在党中央提出的“树立和落实科学发展观”、“建设和谐社会”的方针指导下,加快了城市交通发展建设,取得了令人瞩目的重大成就。

地铁一号线以及一号线南延线、二号线正式运营,长江四桥已经通车,城市“井”字形快速内环形成等一系列交通建设的完成,为我市的交通发展注入了新的活力。

但是与此同时,南京道路交通建设的问题也十分的突出。

—、南京城市交通现状①机动车拥有量:南京市机动车拥有量继续保持增长态势,截止2012年6月底,南京市机动车拥有量已达148. 73万辆,其中汽车拥有量已突破一百万辆,为108. 34万辆。

与2011年底相比,汽车拥有量净增8. 63万辆,增长8.7%。

2003年底自行车拥有量235.9万辆,增长平缓;2006年底电动自行车拥有量为22万辆。

自行车居首,电动车次之,私家车最后,对外交通客货运输总量平稳增长,客、货运结构比例没有发生明显变化,客运仍然以公路为主,而货运以公路、水运为主。

②居民出行:居民出行方式变化明显,表现为步行和自行车出行比例相比往年有所下降。

所有机动车出行方式比例均明显上升。

公交整体服务水平有所提高,如在公交平均换乘次数、平均换乘时间、公交出行的两端步行时间和乘坐公交的平均候车时间等方面均比往年有所下降。

江苏公路调查报告

江苏公路调查报告一、全国交通安全大背景随着国民经济的迅猛发展,我国城市化进程不断加快,受交通运输需求和国家产业政策的影响,机动车保有量和机动车驾驶员以每年20%以上的速度递增,道路交通参与者的急剧增长给原本捉襟见肘的交通管理工作带来了巨大压力,道路交通违法行为和道路交通事故也乘虚而入。

当前,我国道路交通安全形势严重,每年死亡5万多人,伤15万人,而且在采取了很多措施之后,事故仍在不断上升。

据专家猜测,今后若干年我国仍处在一个事故上升时期,这是我国道路交通的总需求和基础设施不相适应的情况短期内不会有根本转变,全国基本还是平面混合交通的现状造成的。

生活水平的大幅度提高,导致私家车数量猛增。

机动车增长尤其是私家车猛增还带来一个严重问题——从前司机是一门职业,驾驶员经过专门的职业训练和不断的岗位考核,同时对驾驶员的管理,出车有交管部门,回家有单位。

但是如今,机动车取代自行车,成为很多普通人的代步工具,驾驶员的素质良莠不齐,即便有单位,履行的最多是宜传教育责任,不可能是管理责任。

这样,机动车交通安全的管理就完全社会化了,交管责任完全由交警部门一家负担; 交通安全不再仅仅由驾驶员的职业素养决定,而是由广大市民的文明素养决定。

交通问题,其实是社会快速发展带来的诸多问题的一个侧影。

从这个意义上说,交通安全,已经是一个关乎全社会物质文明建设和精神文明建设的综合问题,而不仅仅是一个单纯的交通管理问题。

富家子飙车撞人和大货车抢灯撞人——血的教训,正是最典型的注脚。

近年来,因为超速和酒后驾车发生严重交通安全事故的现象屡禁不止,造成了极其恶劣的社会影响,交通事故已经成为严重威胁群众生命财产的一大因素。

道路交通事故已经严重危及人民的生命财产安全,影响了社会的和谐稳定,引发了一些社会不安定因素,将严重到可能会制约经济的进一步高速持续发展。

二、溧阳市交通概况(1)道路交通基础设施建设进入新世纪以来,在市委、市人大、市政府、市政协和上级交通部门的关心重视下,在各镇(区)和有关部门的大力支持下,市交通局实施了一大批重点工程项目,交通投资逐年攀升。

2023年江苏省物流行业市场研究报告

2023年江苏省物流行业市场研究报告江苏省物流行业市场研究报告一、市场概述江苏省位于中国东部沿海地区,人口众多,工业发达,物流需求旺盛。

随着经济的快速发展,江苏省物流行业也得到了快速发展。

目前,江苏省物流行业包括公路运输、铁路运输、水运、航空运输、仓储等多个领域,形成了完整的物流产业链。

二、市场规模根据统计数据显示,江苏省的物流业年均增长率为10%左右,市场规模不断扩大。

2019年,江苏省物流行业总产值超过1.5万亿元,同比增长15%。

其中,公路运输占比最大,占据市场份额的30%,其次是仓储和货运代理。

三、市场竞争格局江苏省物流市场竞争激烈,主要存在的竞争对手有国内大型物流企业,如顺丰、菜鸟等,以及地方性的小型物流企业。

大型物流企业具有强大的资源和优势,具备全国范围的物流网络和设施,能够提供一站式的物流解决方案。

小型物流企业则处于劣势地位,面临着资源有限、服务能力弱等问题。

四、市场发展趋势1.信息化程度提高:随着信息技术的发展,物流行业逐渐实现了信息化管理和智能化操作。

江苏省物流行业将进一步推进信息系统的建设,实现物流信息的透明化和实时化。

2.多式联运发展:江苏省鼓励物流企业开展多式联运,提高运输效率和服务质量。

多式联运能够充分利用各种运输工具的优势,实现物流成本的降低和物流效益的提高。

3.绿色环保:江苏省物流行业将加大对环保的重视,推动物流绿色发展。

发展节能环保的物流设施和运输工具,减少能源消耗和空气污染,提高物流行业的可持续发展能力。

4.物流服务升级:江苏省物流企业将加大对服务质量的投入,提供更加细致、专业的物流服务。

通过提供增值服务,如仓储、配送和售后服务,增强客户的满意度和忠诚度。

五、市场机遇与挑战1.机遇:江苏省是我国经济发展最快的省份之一,物流需求巨大。

随着城市化进程的加快,物流市场还将呈现出更大的增长空间。

同时,数字经济的快速发展也为物流行业提供了新的机遇。

2.挑战:江苏省物流市场竞争激烈,企业面临着市场份额争夺、成本压力增大等挑战。

江苏省道路货物运输行业企业排名统计报告

58

扬州杭集三江华宇物流有限公司

货物运输

2006

400

59

海安县海东运输有限责任公司

物流服务

2004

400

60

南通杰旺运输有限公司

货物运输

2008

400

61

南通化学危险品运输有限公司

道路货物运输

2001

399

62

宿迁市兴宿物流有限公司

货运

2005

396

63

兴化市鸿达运输有限公司

汽车运输

2005

服务业:货运

2006

304

89

苏州往来贸易有限公司

货运

2007

303

90

南通顺隆物流有限公司

货物运输

2008

300

91

溧阳市创惠运输有限公司

汽车运输

2007

298

92

泰州市亨扬运贸有限公司

客运、货运

1997

295

93

扬州港务集团有限公司四河装卸运输分公司

装卸货物

1994

290

94

大丰市港务有限责任公司

道路货物运输

2001

319

83

扬州九洲交通物流有限公司

汽车货运

1951

318

84

南京交运集团物流有限公司

货物运输

1990

316

85

泰州市高港区鑫通运输有限公司

运输

2006

316

86

淮安忠义物流有限公司

道路货物运输

2001

312

87

南京佰隆华禹物流有限公司

公路货物运输

2006

2024年公路客运市场分析现状

公路客运市场分析现状1. 市场规模与发展趋势公路客运市场是指通过道路运输工具进行人员运输的市场。

根据国家统计局数据显示,公路客运市场在过去几年一直保持着持续增长的态势。

截至2020年,我国公路客运市场规模已超过X万亿元。

随着城镇化的加速推进以及人们生活水平的提高,公路客运市场的发展前景广阔。

未来几年,公路客运市场有望继续保持稳步增长的态势。

一方面,随着人们对出行效率和舒适度的要求提升,高速公路建设不断推进,将进一步改善道路交通条件,为公路客运提供更加便捷的通行环境。

另一方面,随着人口老龄化进一步加剧,老年人出行需求将逐渐增加,为公路客运市场提供了新的增长点。

2. 市场竞争格局公路客运市场存在着激烈的竞争格局。

目前,我国公路客运市场主要由国有、民营和合作经营者组成。

国有企业在公路客运市场中占据着主导地位,其具有规模较大、资金实力雄厚的特点,拥有广泛的运输网络和客户资源。

同时,国有企业还受到政府支持和政策优惠的影响,具备一定的市场竞争优势。

民营企业作为公路客运市场的重要参与者,具有灵活的经营模式和较高的市场敏感度。

民营企业在市场竞争中主要通过提高服务质量、降低运输成本等方式来获取竞争优势。

合作经营者是国有企业与民营企业合作的一种形式,通过合作运营模式,使得双方可以充分利用各自的资源和优势,提高运输效益。

3. 市场存在的问题公路客运市场在发展过程中也面临着一些问题。

首先,公路客运市场竞争激烈,企业间价格战较为常见,这对于市场的长远发展不利。

其次,公路客运市场监管不到位,存在一些企业违规经营行为。

相关部门需加强对客运企业的监管力度,加大对违规行为的处罚力度,确保市场秩序的正常运行。

同时,公路客运市场中客户对服务质量的要求日益提高,企业需加大自身服务水平的提升力度,提供更加便利、舒适的服务,以满足客户的需求。

4. 市场发展的建议为进一步促进公路客运市场的健康发展,以下是几点建议:首先,加强市场整合,通过兼并重组等方式,优化企业布局,提高行业集中度。

燃油价格上涨对道路客运的影响及建议

元 ,这是今年 的第 2 次上调成 品油价 格 , 油价 的频 频上 调 ,给江苏省 道路 运输业 ቤተ መጻሕፍቲ ባይዱ来 了很大 的压力 。根据 国家有 关部 门 “ 完善成 品油价 格形 成机制 综合配套 改

革方案” 的思 路和要求 , 需要对燃油价格 成本上涨后对我省道路运 输业的影响情 况进行充分 的调研 ,以应对燃 油上涨给 我省道路运输 业带来 的压力。 燃 油 价 格 上涨 基 本 情 况 自2 0 年 以来 , 05 国家发 展和 改革 委 员 会 已对 成品 油价格进 行 了 7次调价 , 柴油价格每吨上涨 12 0 , 5 元 汽油价格每 吨上涨 14 0 。其 中, 年5 4日燃 5 元 今 月2 油上调 幅度最 大 。 以苏州市 物价局 公布

维普资讯

■ 专题报迥

全 国 中文核 心期' 千 l

燃油价格

对道路客运的影响及建议

为缓解 国际石 油价格与 国内成 品油 价格倒挂 的矛 盾 , 今年 5 5 日, 月 4 国家对

国 内成 品 油 价 格 又一 次 进 行 了上 调 , 、 汽 柴油 的零售 中准价 每吨分别 上调了 5 0 0

一

、

的燃油价 格为例 , 目前 苏州市 9 号 汽油 0 价格为45 元/ , 3 汽油 价格为 48 . 4 升 9号 .1

元 / ,9 号汽 油 价 格 为 50 元 / ; 号 升 7 .8 升 0

柴 油 价 格 达 到 46 同 线 路 、同档 次 的 公 路 和铁 路 的 旅 客 票 .1 元 / ,1 号柴 油 价 价 比较 ,江苏快 鹿公 司的豪 华沃尔沃客 升 一0 格 达 到 48 元 / 。 .9 升 车票价为 7 元 ,而铁路 庞巴迪客车 软座 0 二 、油 价 上 涨 对 的票价为 5元 ,公路票价是 铁路票价 的 5 道 路 客 运 的 影 响 1 倍 。由于公路票价 高于铁路票 价 , . 3 且 1 油 价 上 涨 造 公路 客 运班 线 的旅 客 实载 率平 均 只有 . 成运输企业的直接生 5 %左右 , 0 如果公路客运票价随油价上涨 产 成 本 上 升 而提高 , 公路客 运的实载率还 将下降 。 目前 ,江苏省公路 客运为提高 实载 以 单 车 为 单 位 来 分析 , 油价 上涨使 率 ,往往 采取 票价 打折的办法来 吸引旅 单车 成本增 加 , 给经 客 ,许多班 线 的票价 都未达到物价 部 门 营 者 带 来 巨 大 压 力 。 核定 的价格 。如苏州 至安庆班 车 ,物价 以全 省 经 营 较 好 的 部 门核定 的票价 为 l 5 , 际价格 为9 3元 实 3 县 际 班 线 苏 州 一 盛 元 ; 苏州至兴化班 车 , 物价 部门核定 的票 刘 志 凯 薛 俊 峰 江苏 苏 州 泽 班 线 为 例 , 州 一 价 为 7 元 , 际价 格 为 4 元 ; 州 至 洪 泽 苏 4 实 4 苏 盛 泽 班 线 属 于 比 较 班车 , 物价部 门核 定 的票价 为 16 , 0 元 实 成熟 的 客运班 线 , 为 际价格 为6 元 。尽 管 目前全省 公路运价 0 公 司化经 营班线 , 由 还有价格 上升 的空问 ,但企业 都不愿意 苏 州 交 通 快 速 汽 车 用提价 的办法来 消化油价 的上涨 ,原 因 客 运 有 限公 司 经 营 , 就是 随着 公路运输票 价 的提高 ,实载率 车 型为金 龙 3 3座 高 将进一 步降低 , 会导致企业 市场竞争 将 级 大 客 , 定 票 价 为 力 的下 降 , 核 最终 使企业效 益受损 。 1 .元 ,平均 每月 营 35 三 、应 对 措 施 及 建 议 业 收 入 为 5 3 77 7元 , 燃油 费用是道路运输最 主要的成本 总 成 本 为 5 8 18 5元 , 支 Ⅲ , 运输 总成本结构 中所 占比重较 存 其 中 2 0 年 1 月 燃 大 。目前 , 05 2 国家 已对城 市公交 、 出租 客运 油 成 本 为 1 3 27 0元 , 和农村客 运采取 了财政 补贴 等一系列政 20年6 0 6 月燃 油成本 策措 施。为 了更好地应对燃 油涨价对 江 为 1 0 元 , 润 为 苏省道路 客运 的影响 , 462 利 特提 出5 点建议 。 58 2 元 。从 两 月 比 5 1 建立公路 运输价格与成品油价格 . 较 可 以 看 出 , 历 两 联动 机制 , 经 开征 燃油 附加费 次 调价后 ,苏州一盛 为减轻油价上涨 给道路 客运企业造 泽班车单车燃油 成本 成 的压 力 , 从此 次油价上调开 始 , 建议对 增加 182 , 7 元 燃油成 道路 客运 旅客收取 燃油附加 费 。具体方 本在 总成本 比重 上升 案 为在 此次油价 的基础上 , 燃油价格 按 36 。 .% 每上 升01 计征燃油 附加费 , . 元 每人公里 以 公路 运 输 企业 不 超 过 00 5 ( . 5 / ・ 里 的概 . 元 00 元 人 公 0 0 为单 位来分析 , 油价 念相 当于2 0 里路程每 张票价 “ 0公 上涨” 1 上涨造成公路 运输企业 的直接生产成本 元 ) 如 油价下调 , 同标 准减征燃 油附 ; 则 较大 幅度地上升 。以苏州汽 车客运集 团 加费 。 根据测算 , 油附加费如果按00 5 燃 . 0 有 限公 司为例 ,该公 司 ( 含控股 公 司 ) 元/ ・ 人 公里 征收 ,燃 油价格每上 升 01 . 2 0 年底拥有 道路 客运车辆 17 1 、 5 元 ,苏州 汽车 客运 集团公 司每 月燃油 附 05 1辆 5 87 , 05 9 座 2 0 年度 总行程2 8 万 公里 , 加费 收入 为 12 24 2 万元 , 大大抵消燃油上 0 将 所耗燃 油56 1 2 万升 ( 主要是柴油 ) 。今 涨带来 的成本 。以此类推 , 果苏州 汽 如 年 , 于 油 价 两 次 上 调 , 调 幅 度 达 到 每 车客运集 团公 司2 0 年燃 油成本多支 出 由 上 06 升06 元 ,按 该公 司2 0 年所 耗燃油 5 . 0 05 的33 26 7 .万元通过收取燃油附加费 来抵 6 2 万升计算 ,0 6 1 2 0 年将  ̄ 2 o 年要多支 冲的话 , 只需燃 油价格每上 升01 Lo 5 将 . 元计 出 33 26 元 。现 在 0 柴 油 市 场 零 售 价 征00 2 7 . 万 ≠ } . 元左 右的燃油 附加费 。 0 上调 到48 元/ , 0 5 .6 升 较2 0 年底 油价高 出 2 延长 部分公路 收费年 限 , 当降 . 适 06 元/ , 以上 同 口径计算 , . 0 升 按 该公 司在 低高 速公 路通行 费标准 消化2 0 年燃 油价格 上涨 的基 础上 , 05 还 随着 国际油价 的不断攀 升 ,国 内成 将面临新增燃 油费用 33 26 元 , 7 .万 如油 品油价格 仍有继续 上调 的可 能 。为保证 价 继 续上 涨 , 上涨 01 元/ , 每 .0 升 该公 司 我 国经济 能持续 、 定 、 康地发 展 , 稳 健 在 年支 出成本 将再 增 加 5 2 1 元 。 6 .万 本 次 成 品 油 价 格 调 整 中 ,国 家 提 出 了 对 2 .油 价 上 涨 将 导 致 道 路 运 输 行 业 弱势群体 以及 公益性行业 实行财政补贴 竞 争力下 降 和对相关行业 实行价格联动机 制 的综合 根据笔 者的调查 ,目前江苏 省同线 配套方案 。但 就 目前 江苏省公 路运输行 路 、同档次 的公路旅 客票价基本 上是铁 业来讲 , 果实行 国家财政补贴 , 如 将会增 路 旅 客 票 价 的 1 至 25 , 南 京 至 苏 州 加 中央和地 方财政 的支 出 ; 果实行价 . 4 .倍 以 如

江苏省公路旅客出行特征分析

文 章 编 号 : 1 _28 { 0 }叭_l2o 加206 2 2 0 0 3—5

江 苏 省 公 路 旅 客 出行 特 征 分 析

江 薇 陈学 武 , ,李 铁 柱 李 橘 云 , ,黄 岩 ,王 雪标

( 东 南 大 学 ,江 苏 1 南京 209 ;2 江 苏 省 交 通 厅 .江 苏 南 京 106 . 20 0 } 10 4

2 r i D p t e! f i guP v c.J ns N nn 2 00 }C i ) .Ta c ea m n oJ ns r i e i gu aj g 1 4 hn f r a o n a i 0 a

Ab ta t B s d o h u yo i w y p ze g rt p n J n s rvn e t sp p rs de h h rceit s f h r s a d te src : a e nt es  ̄e f a as n e r s i i gu Po ic , h a e t is tec aa t s c e t p n h h i a i u r i ot i

。 L i zu .L . ITe h 。 I

∽ 。 HUA a , W , NG Y h ANG

一 /o ba

( . S uh atUnv ri .Ja gu N卸1 g 2 0 9 C ia 1 o t es iest in s y i 1 0 6. hn ; n

基 础 ,对 江 苏 省 公 路 旅 客 的 出行 特 征 进 行 了 分 析 研

自改 革 开 放 以来 , 江苏 省 运 输 结 构 发 生 了 较 大 的 变 化 ,公 路 运 输 在 综 合 运 输 中所 占 的主 导 地 位 也 逐 渐 得 到巩 固 。尤 其 是 公 路 客运 ,运 输 量 从 18 99年 的 44 亿 人 次 增 长 到 19 99年 的 约 96亿 人 次 ,翻 了一 番 多 ; . 在 综 合 客 运 中所 占 的 份 额 也 由 8 3 5.%上 升 到 9 .% , 47

基于DEA模型的江苏省道路交通运输效率评价与分析

第 5卷第 1 期 20 0 8年 2月

现 代 交 通 技 术

Mo e T a s o tt nT c n l g d m r n p r i e h oo y ao

V0 . N0 1 1 5 .

F b2 0 e .0 8

基于 D A模 型 的江苏省道路交通 E 运输效 率评 价与分 析

关键词 : 公路 交通运输 ; 数据 包络分析( E )运输 效率 D A:

中图 分 类 号 : 4 U9 文 献标 识 码 : A 文 章编 号 :6 2 9 8(0 80 — 0 9 0 17 — 8 920 )1 0 6 — 4

Ev l to a d a y i fHi h y Tr n po t to f ce c s d o a ua i n n An l sso g wa a s r a i n Ef i n y Ba e n DEA i

A c r i gt e r s l n n l ss t ep p r as s u g sin a o t mp o ig t eh g w yt n p rain ef i n y c o d n t e u t a d a a y i,h a e ie g e t b u r vn ih a a s t t f c e c . oh s r s o i h r o o i

Ab t c : hsp p r v lae h ih a a so aine iin yo te1 ie f in s rvn ei 0 4b aa s r tT i a e au tstehg w yt n p r t f ce c fh 3ct s Ja gupo ic 2 0 yD t a e r t o i o n

顾 瑾 , 陶绪林 J, I周体光 2

浅谈江苏高速公路投融资所面临的机遇和挑战

浅谈江苏高速公路投融资所面临的机遇和挑战

王秀华

【期刊名称】《科技信息》

【年(卷),期】2006(000)12X

【摘要】作为构筑现代交通主框架的高速公路,在过去的10年乃至以后的10-20年中都将成为我国交通基础设施建设的主要发展目标之一。

加快交通基础设施建设自身也有问题。

那就是资金的紧缺。

交通基础设施建设需要大量的资金投入,2005年底江苏省高速公路建成里程达2886公里。

到2010年底将建成高速公路4000公里。

高速公路建设成本大概每公里5千万元左右,如此算来,加上在建项目江苏省高速公路建设所需资金将达到1000亿元以上。

在当前我国国民收入财政集中度还不够理想、江苏省经济还没有很发达的条件下,如此庞大的建设规模,如此巨大的资金需求,对于江苏高速公路建设是否能顺利进行是一个很大的挑战。

江苏高速公路建设资金筹措将采用什么样的投融资模式,能否筹措到足够的建设资金,这需要我们必须了解江苏高速公路建设投融资所面临的机遇和挑战,下面我对所面临的机遇和挑战谈谈肤浅的看法。

【总页数】2页(P252,205)

【作者】王秀华

【作者单位】泰州市委党校,江苏泰州225300

【正文语种】中文

【中图分类】F542.3

【相关文献】

1.江苏商品市场面临的机遇和挑战

2.江苏沿海开发中连云港面临的机遇和挑战

3.浅议高速公路客运企业面临的机遇和挑战

4.从“信息高速公路”看我国图书馆行业面临的机遇和挑战

5.信息高速公路——社会科学工作者面临的机遇和挑战

因版权原因,仅展示原文概要,查看原文内容请购买。

江苏公路交通“十二五”发展对策论文

江苏公路交通“十二五”发展对策浅析【摘要】本文首先阐述了江苏省公路交通的发展现状,通过现状分析,找出目前发展存在的问题,并提出了“十二五”发展目标,最终提出保障措施。

【关键词】公路交通;发展目标;“十二五”规划江苏公路交通近年来发展十分迅速,已经形成了较为完善的公路交通体系。

“十一五”时期是江苏公路交通发展史上速度最快、质量最好、成效最明显的时期之一,无论是基础设施,还是管理服务,江苏公路交通都走在全国前列。

1 发展成绩一是,公路网络通达水平和技术等级居全国前列。

全省公路网密度达到146公里/百平方公里,居全国第4位,其中:高速公路在全国率先实现联网畅通;高等级公路通达水平全国领先,二级以上公路占全社会公路总里程比重达到23.2%,是全国平均水平的两倍;农村公路实现更高水平的“村村通”,在提前3年完成交通运输部提出目标的基础上,已全面实现县到乡通二级、乡到乡通三级、乡到村通四级公路。

二是,生态景观建设示范全国公路建设。

节约土地资源方面成效显著,沿海高速公路设计中突破传统技术规范,采用低路堤设计方案,减少各类用地近万亩。

公路绿化水平居全国前列,全省公路绿化率达92.7%,其中,国省道公路绿化率逾99%,县乡公路绿化率95%,全面展现了“高速公路生态化、景观化”,“普通干线公路绿化标准化、立体化”,“城市出入口干线公路园林化,支线公路林荫化”的新格局。

三是,现代养护化探索实践成效卓著。

江苏公路养护实现了“单一养护、突击养护”向“全面养护、经常养护”的巨大转变:制定了统一、规范的公路小修保养操作规程,大力推进公路全寿命周期养护、及时性养护,使全省干线公路设施始终保持良好状态,干线公路危桥当年处治率达到100%。

实现了粗放式养护向集约化养护的转变。

四是,出行服务质量展现良好行业形象。

路况技术水平全国领先,2010年底全省公路平均好路率达到75.5%。

路网畅通程度显著提升,高速公路不停车收费系统(etc)规模居全国前列。

近期油价上升对江苏省交通运输业发展的影响分析

( )运输成本 的增加直接 导致企业经 营利润 的下滑 。根 业 的生 产成本 ,从 而引起居 民消费价 格指数 和生产 价格指数 1 诱发 成本推动 型的通货膨 胀 。 据 江苏 省一 季度 交通服务业增 加值可 以推算平均 每月 的交通 的攀升 , 对居 民消费的影响 , 城镇居民的公共交通支出增加明显 , 这 运输业 ( 含各项运 输辅助 活动 ) 的行业 总营业利润 . 通过计算 平均每 月行业 总营业利润约 为97" 元 , 全省燃油消耗成本 里仅对公路交通 消费支出增加量做一定预测。根据交通服务业 .4L 若  ̄ 增加支 出为 5 亿元 , 那么行业总 营业 利润 下降达5 %之多 , 0 整个 相关凋查, 公路客运平均收 人( 客运基价 ) . 20 ( ・ 为01 元/人 公里 ) 4 ,

油价的上升, 使得运输企业燃料费用将平均上升 1+百允 点。 0 1 价上升对 江苏省近期运 输燃料 消费 的影 响预测 .油 根 据20年燃料 消耗 情况 , 以推算 出公路 、 运输 05 可 水路 各 项燃料 消耗 指标 , 见表 l 所列 。

表 1 江苏省单位运量能耗以及汽、 油车比例表 柴

2 油价上 涨对运输行业 运营状 况的影响 . 由于能源价 格一季度继 续高位运 行 , 交通运输 、 仓储 业增 长放缓 的趋势在 一季度就 已经显现 。 据有关 资料分析显示 , 根

一

汽油分别 比原来 上调04 元/ 、.2 升 和04 元/ 苏北地 .0 升 04 元/ .4 升(

区04 元 / )柴 油上调04 元/ 。 .5 升 , .6 升

5 月份 , 对交通 运输行业而言 , 响最大 的莫 过于油价的再 影 次大幅上涨 。 于交通运输 企业 、 通行业发展 所产生 的直接 对 交 影 响( 务运营状况 的变化 ) 间接 影响( 财 和 心理变化 ) 都是 十分 巨大的 。油 价持 续高位运 行 , 通运输企业 如履薄 冰。 交

常熟的交通现状分析报告

常熟的交通现状分析报告引言常熟市位于江苏省苏州市北部,是苏中地区的交通枢纽城市。

长江纵贯东西,苏州河穿城而过,使得常熟拥有得天独厚的交通优势。

近年来,随着经济的快速发展,交通拥堵问题逐渐凸显,大大影响了居民的出行效率和生活质量。

因此,本文将对常熟市的交通现状进行详细分析,以期为改善交通拥堵问题提供参考和建议。

道路交通常熟市的道路交通系统较为完善,主要包括国道、省道、市县道以及城市快速路等。

其中,国道312线、国道204线和沿江高速公路是常熟市连接其他城市和地区的重要通道,承担着大量货物和旅客运输的任务。

然而,由于道路容量有限,车辆数量的快速增加导致交通拥堵问题日益突出。

根据市交通管理局的数据统计,常熟市现有公共汽车线路共计50条,覆盖了市区及周边各个重要区域。

此外,市民还可选择出租车、网约车和自驾车等多种交通方式。

尽管交通工具的选择较为丰富,但道路交通压力仍然较大,尤其是在交通高峰期,交通拥堵现象较为普遍。

公共交通除了道路交通,常熟还拥有较为便捷的公共交通系统。

市区内设有多个公交总站,方便市民在市区内的快速出行。

此外,常熟还有多个火车站和客运站,便于市民前往其他城市和地区。

近年来,随着地铁的开通,市民的出行更加方便快捷。

目前,常熟市地铁1号线和2号线已经运营,进一步方便了市民的出行。

此外,还有多条城际铁路线路穿过常熟市,使得市民可以更便捷地前往苏州、上海等城市。

公共交通系统的完善对于缓解道路交通压力、减少交通拥堵具有积极的意义。

自行车出行在近年来提倡绿色出行的潮流下,自行车出行在常熟市逐渐兴起。

市政府在城市规划中加大了自行车道的建设力度,提供了良好的自行车出行环境。

此外,共享单车的兴起也使得市民在短距离出行时更倾向于选择自行车。

尽管自行车出行相比汽车出行更为环保、经济,但在交通拥堵问题仍然未能得到根本缓解的情况下,自行车出行也存在一定的局限性。

在一些交通高峰期,自行车道上的拥堵情况严重,使得自行车出行效率不高。

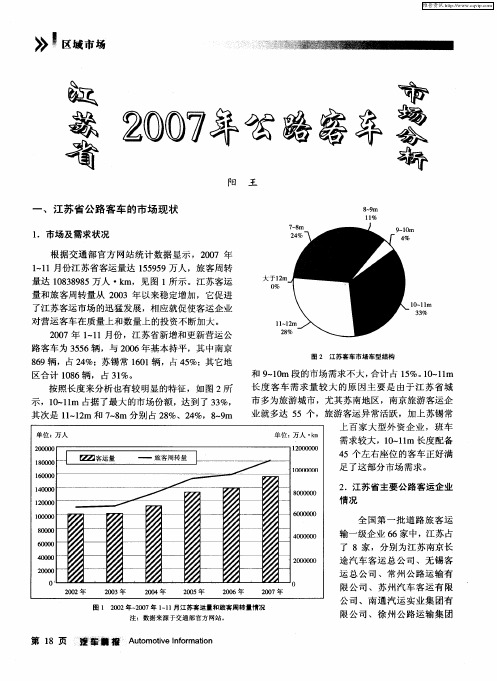

江苏省2007年公路客车市场分析

大

量 和旅 客周 转量 从 20 0 3年 以来 稳定 增加 ,它促 进

了江 苏客运 市场 的迅 猛发 展 ,相应 就 促使客 运 企业 对 营运 客车 在质 量上 和数 量上 的投 资不 断加大 。 20 0 7年 1 1 — 1月份 ,江 苏省 新增和 更新 营运 公 路 客车 为 3 5 5 6辆 ,与 2 0 0 6年基 本持 平 ,其 中南京 8 9辆 ,占 2 % 苏锡 常 10 6 4 6 1辆 ,占 4 %;其 它地 5 区合 计 1 8 0 6辆 , 占 3 %。 1

注 :数 据 来源 于交通 部 官方 网站 。

公 司 、南 通 汽 运 实 业集 团有 限 公司 、徐 州 公 路 运输 集 团

第 l 页 i 誊 ■报 A t ov f m tn 8 缝 u m ten rao o i Io i

维普资讯

10 6 0余万 人 。

( )苏 州汽 车 客 运 集 团有 限公 司是 国有全 资 4 整体 改制 而成 ,由职工 持股 会控 股 、 国有 参股 的有 限责 任 公司 。从 2 0 0 1年 3月 改制 为苏 州汽 车客运 有 限公 司 ,到 2 0 0 4年 4 月成立 苏 州汽 车客运 集 团 有 限公 司、组建 苏 州汽 车客 运集 团。苏州汽 车客运 集 团在 苏州大 市 范 围设有 9个 分 公司 、 6个子 公 司 1 和 3 参股 企 业 , 有 总资 产 1 .2亿元 , 个 拥 0 6 员工 4 5 60 名 ,年总 产值 56 元 ,其 中运输 收入 42 . 9亿 .5亿元 ; 现 有 营运 客 车 2 0 10辆 ,其 中 中高级 客车 占 6 %, 7 6 0条 客运 班线 通达 省 内及 北京 、上 海 、湖 北 、广 3 东等 1 6个 省 市 ,9 个 一 、二级 客运 站共 日发班 车 3 0 次 、日均发 送 旅客 5 0 0人 次 ,为苏 州公路 8 0班 10

江苏交通产业发展现状及未来趋势分析

江苏交通产业发展现状及未来趋势分析江苏省位于中国东部沿海地区,地理位置优越,交通条件发达。

交通产业作为支撑地区经济发展和人民生活的重要基础设施之一,对于江苏省经济社会发展具有持续的推动作用。

本文将对江苏交通产业的现状及未来趋势进行分析。

江苏交通产业的现状一、铁路交通:江苏省境内铁路网密集,交通枢纽发达。

南京作为省会和交通枢纽城市,拥有多条高铁和普速铁路线路穿过,与北京、上海等核心城市形成便捷的铁路交通网络。

此外,南京还是南京河海航运枢纽,水运交通便利。

二、公路交通:江苏省公路发达,公路密度高。

全省公路总里程超过17万公里,其中高速公路里程超过7000公里。

南京、苏州等核心城市的城市道路建设日益完善,提高了交通运输效率。

公路建设为江苏省的经济发展提供了有力的支持。

三、水运交通:江苏位于长江下游和淮河沿岸,水运交通便利。

南京、镇江、扬州等城市拥有良好的港口设施,形成了陆海联运的优势。

此外,江苏内河运输也得到了较好的发展,对促进地方经济与农村产业的发展起到了积极的作用。

四、航空交通:江苏省拥有南京禄口国际机场、常州奔牛机场等多个国内外航线机场,形成了航空交通网络。

南京禄口国际机场是江苏省最大的国际航空枢纽,为江苏的外贸、旅游等产业的发展提供了重要的支撑。

江苏交通产业的未来趋势一、高铁发展:随着高铁网络的不断完善,江苏将继续加大高铁建设力度。

未来,江苏将进一步扩大高铁覆盖范围,加速形成与周边省份的高铁联通网,提高交通运输效率和便利度。

二、智能交通:随着信息技术的不断发展,江苏交通产业将朝着智能化方向发展。

利用互联网、大数据等技术,提高交通管理的精细化和智能化水平,优化交通组织和资源配置,提升交通运输效能。

三、绿色交通:江苏将大力推进可持续交通发展,加强对环境友好型交通模式的研究和应用。

鼓励电动汽车、新能源汽车的发展和推广,完善充电基础设施,减少交通污染和能源消耗。

四、多式联运:江苏将加强多式联运的建设,提高各交通方式之间的融合度和互联互通性。

江苏省20年交通发展变化分析

江苏省20年来交通发展变化分析10级森林资源保护与游憩柯鹏程20103998一交通概况江苏地处东南沿海,自然条件优越,经过前人的开拓,后人的创业,成为物华天宝、商旅通畅的繁华之地。

江苏的陆路交通由原始的部落小路,经过弛道、驿道、大道而发展为公路;运输工具也由人力的肩挑、人抬、人力车、畜牧车而发展为汽车。

江苏跨江滨海,水网密布,湖泊众多,自古以来,发达的水上运输一直是“水乡”独特的风景线。

在漫长的历史长河中,江苏古代交通和近代交通的发展都有着独特的历史规律。

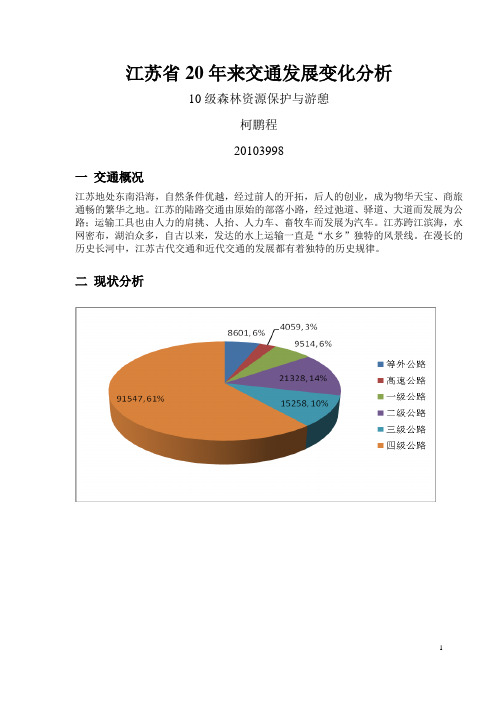

二现状分析到2010年为止,江苏省各级公路总里程达150307公里。

其中四级公路为91547公里,占据公路总量的一半以上,而一级公路,二级公路加上高速公路占据总量的23%,可见江苏省公路结构相对而言比较优化。

水运航道以等外航道为主,所占比例接近70%。

等级越高的所占比例越少,一级航道仅仅为1%。

数据表明,江苏省内陆航运建设并不完善。

此外,江苏省拥有大小机场8座,铁路2008公里,相对而言,航空建设走在各省前列,而铁路建设还有待继续加强。

据统计,到2010年止,全省新增高速公路近1800公里,通车总里程达2886公里,总量居全国第三,密度居全国各省区第一,“四纵四横四联”高速公路网络主骨架基本形成。

改造完成国省干线公路4119公里,所有县(市)及其他重要枢纽结点均以二级以上公路联通;二级以上公路占国省干线公路比重由83.5%上升至93.5%。

整治完成五级以上航道158公里,新增船闸5座;干线航道网规划中有800公里已达标。

全省新增港口吞吐能力1.4亿吨,新建成万吨级泊位79个,港口总吞吐能力和万吨级泊位数均居全国首位。

公路平均好路率由63%上升至69%,其中干线公路好路率由77%上升至87%,并基本消灭了国省干线公路危桥;干线航道通航保证率始终保持在90%以上,优良闸次率保持在98%以上。

三发展历史交通建设情况指标1990 1995 2000 2005 2010运输线路长度(公里)铁路营业里程748 742 752 1599 1908 铁路正线延展长度1250 1290 1439 2301 2922 公路通车里程24772 25970 58013 82739 150307 #等级公路里程23582 47718 74957 141706 #高速公路1105 2886 4059 一级公路2863 4214 9514二级公路10184 13998 21328 内河航道里程23665 23803 24335 24800 24248 输油管道里程334 334 334 760 5557 公路桥梁(座)8886 9793 20678 25239 64675 (米)283948 337978 840649 1321763 2829872从表格中,可以看出,江苏交通基础建设的大发展时期为2000年前后。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

第二部分江苏省公路客运行业分析一、现状分析江苏是全国经济大省,同时江苏也是我国公路运输大省。

根据相关统计数据,江苏省公路客运量和客运周转量、高速公路总里程和密度以及农村公路建设等各项重要指标均居全国各省市前列,其中,2010年上半年,江苏省公路客运量和客运周转量分别为10.86亿人次和598.64亿人公里,分别位于全国第4位和第2位;截止2009年底,江苏省高速公路总里程长3755公里,位于全国第4位,高速公路密度3.63公里/百平方公里,居全国首位;截止2009年底,江苏农村公路总里程达13.1万公里,居全国第9位。

2010年,江苏省公路计划完成工程建设投资168亿元,其中干线投资130亿元,建成600公里;农村公路投资38亿元,建成4000公里。

全省高速公路和国省干线公路路面指标PCI优良率达到100%,优等率达到98%,平整度指标达到100%,优等率达到96%。

农村公路县道MQI值达到80,优良率达到75%;乡道好路率达到70%。

江苏省的公路状况将得到进一步改善,客观上也增强了江苏省公路客运的市场竞争力。

2008年底,江苏省公路客运企业已达6810家、其中有数家位列2010年度中国道路运输企业50强(详细见下表)。

全省全社会汽车拥有量330.09万辆,其中营运客车8.83万辆,客位数达到173万个(详细见下表)。

2008年,全省已开通公路客运省际班线2570条,遍布国内大部分省区,省内市际班线2916条,同时实现了100%行政村通公路,符合通车条件行政村客运班车通达率达到99.9%以上。

江苏公路客运行业初步实现了长途客运网络化、中途客运直达化、短途客运公交化的运输格局,一个颇具规模的现代公路客运系统已初步形成。

表:2010年度中国道路运输(含客、货运输)50强江苏企业一览说明:数据来源中国道路运输协会表:近年来江苏省营运客车数量级客位数统计就目前江苏省客运结构来看,公路运输占据了主导地位,根据江苏省2009年客运统计数据,公路客运量和客运周转量分别占江苏省综合客运量和客运周转量的94.90%和74.33%,详见下图:图:2009年江苏省各种旅客运输服务客运量占比图:2009年江苏省各种旅客运输服务客运周转量占比根据最新数据统计,2010年上半年,全省完成公路营业性客运量10.86亿人次、599亿人公里,同比分别增长11.3%和11.4%,农村客运量同比增长27.2%。

通过对全省37个典型公路客运企业的监测, 2010年1-6月份客运企业累计完成客运量8980.34万人次,同比增长6.0%。

;通过对全省67个典型中心城区公路客运站的监测,1-6月份累计完成客运量8310.41万人次,同比增长4.48%,根据推算,2010年1-6月份全省中心城区客运站累计旅客发送量为23998.3万人次;通过对全省29个样本农村公路客运站的监测,2010年1-6月份累计完成农村旅客发送量603.64万人次,同比增长27.20%,根据推算,2010年1-6月份全省农村客运站(含候车亭)累计旅客发送量为30011.20万人次。

从样本客运站发送班线的情况看,2010年6月份市际班线旅客发送量最大,占旅客发送总量的45%;其次是县际班线,占旅客发送总量的31%;省际班线旅客发送量相对稍小,占旅客发送总量的16%;由于样本客运站为城区客运站,县内班线占比相对较小,占旅客发送总量的8%。

样本客运站省际班线中,上海方向、浙江方向、安徽方向旅客发送量基本相当,均占省际班线旅客发送量的30%左右,山东方向的旅客发送量占10%左右,省际班线中山东方向、安徽方向旅客发送量环比降幅较大;市际班线中,苏南-苏北、苏北-苏北两个方向旅客发送量及环比降幅较大;苏北地区县际班线降幅明显。

根据国际发展经验,在人均GDP达到4000美元之前,运输需求将保持高速增长。

目前,江苏省人均GDP已超过3000美元,正处于经济发展上升阶段,必然产生旺盛的运输需求。

据预测,2015年全省综合运输客运量及周转量将分别达到31.8亿人和3055亿人公里,其中公路客运量及周转量分别为29.7亿人和2328亿人公里,分别占综合运输量的93%和76%。

与此相应,路网平均交通量将增至2.5倍,过江交通量将增至2.8倍,与上海、浙江、安徽、山东的交通联系将分别达到目前的2.3、3.4、2.5、1.9倍。

公路、铁路客运竞争状况分析江苏省高速公路网目前江苏省高速公路已经实现联网畅通,每个省辖市均有高速公路相连,覆盖了全省90%以上的县级地区。

苏中、苏北地区,高速公路网密度分别达到3.23公里/百平方公里和2.86公里/百平方公里,苏北、苏中落后、闭塞的交通状况得到了根本性改变;而苏南经济发达地区的高速公路密度已经达到或接近发达国家水平。

根据《江苏省高速公路网规划》,到2010年底,江苏高速公路通车里程将达4000公里,国家高速公路网在江苏境内路段全面建成;至2015年,通车里程达到5200公里,基本建成“五纵九横五联”高速公路网。

纵线:“纵一”为赣榆经南通至吴江,全长640公里(含支线100公里);“纵二”为赣榆经江阴至吴江,全长540公里;“纵三”为新沂至宜兴,全长410公里;“纵四”为连云港经南京至宜兴,全长590公里(含支线50公里);“纵五”为徐州至溧阳,全长490公里(含支线20公里);横线:“横一”为徐州至连云港,全长240公里;“横二”为丰(沛)县至大丰,全长490公里(含支线30公里);“横三”为南京经泰州至启东,全长340公里;“横四”为南京经南通至启东,全长380公里(含支线10公里);“横五”为南京至上海,全长310公里;“横六”为南京至上海复线,全长310公里;“横七”为溧水至太仓,全长260公里;“横八”为高淳至太仓,全长300公里(含支线30公里);“横九”为上海经吴江至湖州,全长50公里。

联络线:“联一”为新沂至宿迁,全长70公里;“联二”为泗洪至泗阳,全长50公里;“联三”为泰州经扬中至丹阳,全长80公里;“联四”为如东至无锡,全长140公里(含支线10公里);“联五”为南京至高淳,全长90公里。

图:江苏省高速公路建设示意图整个江苏高速公路网建成后网络运行将达到“30-4321”的效果:所有规划节点30分钟进入高速公路网;省内县或县级市间4小时到达,任意方向4小时过境;省会与各省辖市间、长三角区域主要城市间3小时到达;三大都市圈(南京、徐州、苏锡常)内任意两节点间2小时到达;任意两个隔江相望的县(市)节点间1小时到达。

江苏省铁路网新中国成立初期,江苏省铁路总里程只有732公里。

2008年,江苏省铁路建设进入跨越式发展阶段,当年年底全省铁路运营里程已达1678公里,大大促进了当地经济的快速发展。

目前,江苏省在建的8条铁路总里程已经超过1300公里,其中包括新建1034公里和改扩建268公里。

在此基础上,2012年前,江苏省还要新建总里程约1000公里的七大铁路通道。

根据相关规划,2020年后,江苏省铁路总里程将超过4000公里是现在铁路里程的2.5倍。

根据《江苏“十一五”—— 2020年铁路建设和发展规划》,江苏省铁路网建设的总体目标是:1、实现3个突破:电气化铁路,高速铁路,城际轨道交通;2、新建12条铁路:京沪高速铁路、沪宁城际轨道交通、合宁铁路、沪通铁路、宿淮铁路、连盐铁路、宁杭铁路、宁安城际轨道交通、淮扬镇铁路、镇南铁路、常苏嘉城际轨道交通、徐定铁路;3、扩建2个铁路枢纽:南京、徐州。

到2020年,江苏省将形成“三纵、六横、八条对外通道”的铁路路网结构,网络运行实现“321”,即省辖市至上海间3小时到达,南京与各市间2小时到达,长三角核心城市间1小时到达的布局效果。

根据《长三角城际轨道交通网新规划(建议稿)》,长三角城际铁路总里程将达到6849公里,江苏境内2810公里,占41.03%,成为城际网的主力军。

其中,根据近期规划,到2020年江苏省将建设11条城际铁路(详见下图),总里程达2129公里。

图:江苏省城际铁路近期规划(到2020年)上图中11条城际铁路分别如下表所示:在以上11条城际铁路中,沪宁城际已于2010年7月1日建成通车,时速为300公里。

除了这11条城际线之外,江苏省还将利用京沪高铁、宁杭甬客运专线、沿海快速通道、沪汉蓉快速大通道等开行区域间的城际列车。

此外根据《长三角城际轨道交通网新规划(建议稿)》,远期规划到2030年,江苏省将建设南京—淮安、镇江—宣城两条城际铁路;远景规划到2050年,建设连云港—宿迁—蚌埠、南京—蚌埠—淮北、淮南—蚌埠—大丰三条城际铁路。

从以上分析来看,江苏省高速公路建设起步较早,起点较高,在全国处于领先地位,江苏省的高速公路网已经形成了基本的框架,正处于日臻完善的阶段。

而江苏铁路网的建设虽然起步较晚,起点较低,但随着国家和各级地方政府对铁路建设投入力度的不断加大,铁路建设必将进入一个快速发展的阶段。

由此可见,在近5年内,由于铁路网建设尚未完成,江苏省公路客运的主导地位不会改变,但随着江苏铁路网建设的不断推进,铁路客运将对公路客运的地位将会提出强有力的挑战,特别是对中途区间的市际班线,而市际班线占据了江苏省公路客运行业的半壁江山。

江苏:关于加快道路运输业发展若干意见的通知连云港公路客运行业概况改革开放以来,连云港市公路运输行业发展迅速,特别进入21世纪以来,连云港市在公路客货运输量、公路建设和运输服务质量等方面均跨入了快速发展的新阶段。

根据2009年连云港市相关数据统计,全市新增更新客车97辆,县际以上客运班线公司化经营率达75.3%;新浦汽车客运总站、东海汽车客运站二期工程、灌南汽车客运站主体工程建成;建成农村汽车客运站6个,建成城乡客运一体化候车亭190个,城乡客运一体化覆盖率达81%,行政村客运班车通达率达99.2%、符合通车条件的通达率达100%;赣榆县在全省率先为104辆农工班车安装了GPS卫星定位装置。

全市综合客运量完成1.25亿人,同比增长8%;旅客周转量完成48.32亿人公里,增长9.1%;货物周转量完成201.23亿吨公里,增长9.4%。

公路完成的运输量占各种运输方式的比重明显上升,公路在综合运输体系中的作用继续增强。

预计2010年,公路旅客运输量和旅客周转量将分别达到5528万人和371124万人公里。

2009年,连云港市有关部门大力推进“江苏快客、快货、快修”运输服务品牌建设,认定24辆快客、新辟8条快货、新增4家快修。

推进汽车驾驶员和内河船员培训智能化和规范化管理,加强考核管理和信誉管理,行业满意度不断提高。

机动车维修业纳入特种行业管理,建立24小时维修救援服务体系,创建成为放心消费行业。

通过分析连云港市各历史阶段以及今后社会经济与综合运输的前景,尤其是运输方式结构及发展趋势,参考邻近地区以及和其他经济发展和交通容量相似的地区和国家,建立模型测算得出,到2020年,连云港公路客运量和客运周转量将分别达到10989万人和73.63亿人公里。