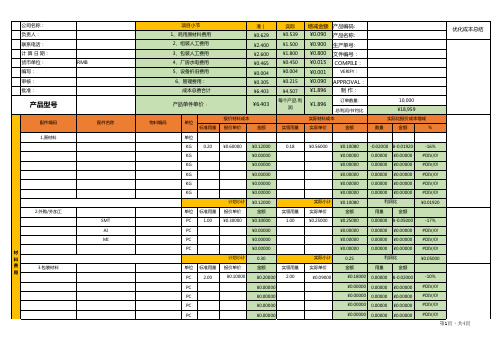

主要产品成本分析模板-带公式自动计算

产品目标成本分析模板

产品目标成本分析1目的 (4)2描述 (4)2.1初步设定目标 (4)2.2TR1 目标成本初步分解,评价备选概念 (6)1 目的对于建议的产品,提供概念阶段业务计划和概念决策评审汇报材料中所使用的价格预测信息,并确定目标成本。

在PDT经理的指导下,PDT财务代表负责产品或服务价格的估计、制定目标成本。

但是,PDT财务代表必须与PDT市场代表、SE合作,因为市场掌握了大量必要的价格原始信息,而且双方必须就业务计划中使用的价格估计信息达成一致。

在CHARTER提出目标成本,概念、计划阶段按目标成本进行备选概念分析、规格设计、概要设计是非常重要的,这是因为:●目标成本信息尽早的反映了新产品市场竞争能力,有利于开发有成本竞争力的产品●产品成本的80%在开发设计阶段已经确定,IPD流程的技术评审活动是决定产品成本的重要活动,特别是TR1/TR2/TR3。

TR3以后是目标成本的实施与达成的过程●面向成本设计的思想要贯彻到流程、模板中。

SE是产品技术上的负责人,是产品目标成本实施与达成的执行主体。

财务代表管理目标成本的所有相关信息并进行监控,协助SE推动面向成本设计的工作。

财务信息是高度机密信息,负责目标成本管理的财务成员要注意控制数据使用,并遵守公司的保密管理规定。

2 描述概念阶段目标成本管理由2部分构成:⏹初步设定目标成本⏹TR1目标成本初步分解,评价备选概念2.1 初步设定目标(1)模板部分的背景信息⏹当前版本路标规划信息(成本路标)⏹所在产品线毛利率趋势⏹竞争对手产品成本⏹IPMT对目标毛利率的要求……(2)模板的输出下列表格信息由PDT财务代表从SE、市场代表、采购代表处收集。

竞争对手产品成本由SE提供,目标毛利率为PDT根据IPMT的要求提出的建议。

目标成本是GA点产品的制造成本目标值,包括物料成本及按物料成本一定比例预测的制造费用,大成本因素是直接物料。

说明:目标成本是GA点产品制造成本的上限。

产品成本预算核算表excel模板

物料编码

单位 标准用量

计划(标 准)

¥0.629 ¥2.400 ¥2.600 ¥0.465 ¥0.004 ¥0.305 ¥6.403

¥6.403

报价材料成本 报价单价

金额

实际 ¥0.539 ¥1.500 ¥1.800 ¥0.450 ¥0.004

增减金额 产品编码:

¥0.090 产品名称:

-38% #DIV/0! #DIV/0! #DIV/0! #DIV/0! #DIV/0! ¥0.90000

单位

报价组装制造成本

标准工时 每小时成本

金额

实际组装制造成本

实际工时

每小时成本

金额

实际比标准增减

工时差额 金额

%

H 0.13000 ¥20.00000

H

H

单位

报价包装费用总计 报价成本

面积/用量

0.00 0.00 0.00 0.00 0.00 0.00 ¥0.00350

0.00000 ¥-0.00050 0.00000 ¥0.00000 0.00000 ¥0.00000 0.00000 ¥0.00000 0.00000 ¥0.00000 0.00000 ¥0.00000 总材料节约/利润比

¥0.00000

0.00000 ¥0.00000 #DIV/0!

PC

¥0.00000

计划小计

0.30

实际小计

¥0.00000 0.25

0.00000 ¥0.00000 利润比

#DIV/0! ¥0.05000

单位 标准用量 报价单价

金额

实领用量 实际单价

金额

用量

金额

PC

2.00

如何运用Excel公式进行有效的成本分析

如何运用Excel公式进行有效的成本分析Excel是一个功能强大的电子表格软件,它提供了丰富的公式和函数来进行各种复杂的计算和数据分析任务。

在成本分析中,运用Excel公式可以帮助我们高效准确地计算和分析各项成本,对于企业或个人管理财务和预算具有重要的意义。

本文将介绍如何运用Excel公式进行有效的成本分析。

一、概述在成本分析中,我们通常需要计算和分析各项成本,比如直接成本、间接成本、固定成本、可变成本等。

Excel提供了多种公式和函数来满足这些需求,可以帮助我们进行各种复杂的成本分析。

二、基本公式1. SUM函数SUM函数是Excel中最基本也是最常用的函数之一,它可以对指定范围内的数字进行求和。

在成本分析中,我们可以使用SUM函数来计算各项成本的总和。

例如,假设A1到A10分别表示公司的十个成本项目,我们可以使用SUM函数来计算这十个成本的总和,公式如下:=SUM(A1:A10)2. AVERAGE函数AVERAGE函数是Excel中用于计算平均值的函数,它可以对指定范围内的数字求平均值。

在成本分析中,我们常常需要计算各项成本的平均值。

例如,假设A1到A10分别表示公司的十个成本项目,我们可以使用AVERAGE函数来计算这十个成本的平均值,公式如下:=AVERAGE(A1:A10)3. MAX函数和MIN函数MAX函数和MIN函数分别可以用于求某个范围内的最大值和最小值。

在成本分析中,我们可能需要找出某些成本项目中的最高成本和最低成本。

例如,假设A1到A10分别表示公司的十个成本项目,我们可以使用MAX函数和MIN函数来分别计算这十个成本的最大值和最小值,公式如下:=MAX(A1:A10)=MIN(A1:A10)4. IF函数IF函数可以根据某个条件来进行判断,并根据不同情况返回不同的值。

在成本分析中,我们可能需要根据某些条件对成本进行分类和计算。

例如,假设A1到A10分别表示公司的十个成本项目,我们可以使用IF函数来根据某个条件对这十个成本进行分类和计算,公式如下:=IF(A1>100,"高成本","低成本")三、高级公式除了基本公式外,Excel还提供了一些高级公式和函数,可以帮助我们进行更复杂的成本分析。

产品经济效益分析报告模板

产品经济效益分析报告模板1. 概述本报告旨在对公司的产品经济效益进行分析和评估。

通过对产品的成本、收入、利润等关键指标的分析,全面了解并评估产品所带来的经济效益,并提供相应的改进方案和建议。

2. 产品成本分析2.1. 生产成本生产成本是指公司生产产品所需要的各类资源投入,包括原材料成本、人工成本、设备成本等。

本节将分别对这些成本进行详细分析。

2.1.1. 原材料成本原材料成本是指产品生产所需要的原材料的成本。

其计算公式为:原材料成本 = 单位原材料用量 × 原材料价格对各类原材料的用量和价格进行统计和分析,可以了解到原材料成本的组成和变化情况。

2.1.2. 人工成本人工成本是指产品生产过程中所需要的劳动力成本。

其计算公式为:人工成本 = 单位产品生产时间 × 单位人工工资对不同岗位的人工工资进行统计和分析,可以了解到人工成本的规模和结构。

2.1.3. 设备成本设备成本是指为产品生产而购置和维护的各类设备的成本。

其计算公式为:设备成本 = 购置成本 + 维护成本对设备的购置和维护费用进行分类统计和分析,可以了解到设备成本的构成和变动情况。

2.2. 销售成本销售成本是指将产品销售给最终用户所需要的各类资源投入,包括推广费用、销售人员工资等。

本节将分别对这些成本进行详细分析。

2.2.1. 推广费用推广费用是指为产品进行市场推广所需要的费用。

其计算公式为:推广费用 = 广告费用 + 促销费用对广告费用和促销费用进行统计和分析,可以了解推广费用的规模和效果。

2.2.2. 销售人员工资销售人员工资是指产品销售过程中所需要的销售人员的工资成本。

其计算公式为:销售人员工资 = 销售人员数量 × 单位人工工资对销售人员数量和人工工资进行统计和分析,可以了解销售人员工资的规模和结构。

3. 产品收入分析产品收入是指由产品销售所带来的收入。

本节将对产品收入进行详细分析。

3.1. 销售额销售额是指产品销售所实现的收入总额。

成本分析报告模板及范文

成本分析报告模板及范文1. 背景介绍本报告旨在分析公司X在某产品生命周期内的各项成本,并提供一个成本分析报告模板和范文,以供参考和使用。

通过对成本的详细分析,公司可以更好地掌握生产经营情况,制定合理的成本控制策略,提高盈利能力。

2. 成本分析模板成本分析报告模板如下(模板中的内容仅供参考,具体情况可根据实际进行调整):2.1 产品信息•产品名称:•生产周期:•成本分析周期:2.2 成本分类•直接成本:–原材料成本:–直接劳动成本:•间接成本:–生产设备折旧费用:–生产设备维护费用:–厂房租金:–人员薪酬:–其他间接成本:2.3 成本计算方法•直接成本计算:–原材料成本计算公式:–直接劳动成本计算公式:•间接成本计算:–生产设备折旧费用计算公式:–生产设备维护费用计算公式:–厂房租金计算公式:–人员薪酬计算公式:–其他间接成本计算公式:2.4 成本分析结果根据以上成本分类和计算方法,得到的成本分析结果如下:•直接成本总额:•间接成本总额:•总成本总额:2.5 成本比例分析根据成本分析结果,计算出各个成本占总成本的比例:•直接成本占总成本比例:•间接成本占总成本比例:2.6 成本趋势分析通过对多个周期内的成本数据进行对比,得出成本的趋势分析结果,包括但不限于:•成本的增长或下降趋势;•各项成本的波动情况;•成本变化的原因分析。

3. 成本分析范文下面是一个示例成本分析报告的范文,供参考:3.1 产品信息•产品名称:X产品•生产周期:2020年1月至2021年12月•成本分析周期:每月3.2 成本分类•直接成本:–原材料成本:•2020年1月:10000元•2020年2月:12000元•…–直接劳动成本:•2020年1月:5000元•2020年2月:6000元•…•间接成本:–生产设备折旧费用:•2020年1月:3000元•2020年2月:3500元•…–生产设备维护费用:•2020年1月:1000元•2020年2月:1200元•…–厂房租金:•2020年1月:2000元•2020年2月:2500元•…–人员薪酬:•2020年1月:5000元•2020年2月:6000元•…–其他间接成本:•2020年1月:1000元•2020年2月:1200元•…3.3 成本计算方法•直接成本计算:–原材料成本计算公式:总产量 x 单位原材料成本–直接劳动成本计算公式:总工时 x 单位直接劳动成本•间接成本计算:–生产设备折旧费用计算公式:总折旧费用 / 产量–生产设备维护费用计算公式:总维护费用 / 产量–厂房租金计算公式:总租金 / 产量–人员薪酬计算公式:总薪酬 / 产量–其他间接成本计算公式:总其他成本 / 产量3.4 成本分析结果根据以上成本分类和计算方法,得到的成本分析结果如下:•直接成本总额:–2020年总额:15000元–2021年总额:18000元•间接成本总额:–2020年总额:7700元–2021年总额:8400元•总成本总额:–2020年总额:22700元–2021年总额:26400元3.5 成本比例分析根据成本分析结果,计算出各个成本占总成本的比例:•直接成本占总成本比例:–2020年比例:66.0%–2021年比例:68.2%•间接成本占总成本比例:–2020年比例:34.0%–2021年比例:31.8%3.6 成本趋势分析通过对多个周期内的成本数据进行对比,得出成本的趋势分析结果:•总成本的增长趋势:2021年的总成本相较于2020年有所增加,表明公司的生产成本有所增长。

经典产品成本分析表模板

0.0%

0.0%

0.0%

0.0%

0.0%

金额单

位:人

合计

单位成本增减 成本项目 直接材料 直接人工 制造费用

其他

增减比 合计 率

107.00

5.00

6.00

0.00 0.00 11.00 11.5%

0.00

0.00

0.00

0.00 0.00 0.00 0.0%

0.00

0.00

0.00

0.00 0.00 0.00 0.0%

合计

成本项目 直接材料 直接人工 制造费用

其他

100.0% 46.7% 37.4% 11.2%

4.7%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

0.0%

其他

单所位属名时称期:或截 至时间:

三、单位成本 结构增减表

2.5%

2.0%

1.5%

1.0%

0.5%

0.0%

-0.5%

A

-1.0%

-1.5%

五、直接人工 比重对比表

40.0% 35.0% 30.0% 25.0% 20.0% 15.0% 10.0% 5.0% 0.0%

A

七、其他费用 比重对比表

6.0% 5.0% 4.0% 3.0%

其他

96.00

50.00

主营产品成本核算表模板

主营产品成本核算表模板以下是一个主营产品成本核算表的简单模板:

主营产品成本核算表

日期:___________

产品名称:___________

直接材料成本:

原材料:___________

直接材料总成本:___________

直接人工成本:

工人工资:___________

直接人工总成本:___________

制造费用:

制造设备折旧费:___________

制造设备维修费用:___________

制造费用总成本:___________

总成本:

直接材料总成本:___________

直接人工总成本:___________

制造费用总成本:___________

总成本:___________

以上所示为主营产品的成本核算表模板。

根据你的实际情况,你可以根据模板的结构和列名进行调整和修改,以适应你的业务需求。

成本核算公式范文

成本核算公式范文

一、完全成本核算公式

1.总成本=固定成本+可变成本

其中,固定成本是企业在规模不变的情况下,与生产产品或提供服务的数量无关的成本;可变成本是与生产产品或提供服务的数量变动而变动的成本。

2.平均成本=总成本/生产产量

平均成本是单位产品的成本。

二、固定成本核算公式

1.固定成本率=固定成本/产量

固定成本率是固定成本占单位产量的比例。

2.固定成本分摊率=固定成本/实际产量

固定成本分摊率是固定成本占实际产量的比例。

三、可变成本核算公式

1.可变成本率=可变成本/产量

可变成本率是可变成本占单位产量的比例。

2.可变成本分摊率=可变成本/实际产量

可变成本分摊率是可变成本占实际产量的比例。

四、总成本核算公式

1.总成本=固定成本+可变成本

总成本是固定成本和可变成本之和。

五、单位成本核算公式

1.单位成本=总成本/产量

单位成本是单位产品的成本。

六、加权平均单位成本核算公式

1.加权平均单位成本=∑(每种产品的产量×每种产品的单位成本)/总产量

加权平均单位成本是对不同产品的单位成本进行加权平均的结果。

七、边际成本核算公式

1.边际成本=变动成本/增加产量

边际成本是生产额外一单位产品所需的额外成本。

以上是一些常用的成本核算公式,可以根据实际情况选择合适的公式进行成本核算。

成本核算对于企业的经营管理非常重要,可以帮助企业合理定价、控制成本、做出决策,从而提高经济效益和竞争力。

不同的行业和企业可能会有一些特殊的成本核算公式,但基本的核算原理和公式是相通的。

商品产品总成本分析

一、商品产品总成本分析(一)商品产品总成本计划完成情况分析 1、按产品别进行分析成本差异额=计划单位成本)(实际产量实际单位成本)(实际产量∑∑⨯⨯- =计划单位成本)(实际单位成本实际产量-∑⨯ 成本差异率=%100⨯⨯∑计划单位成本)(实际产量成本差异额全部商品产品成本计划完成情况分析表(按产品别) 金额单位:元2、按项目别进行分析全部商品产品成本计划完成情况分析表(按项目别) 金额单位:元3、总成本计划完成情况分析的可靠性保证(1)分清影响成本升降的产量因素和单位成本因素,突出单位成本因素,固定产量因素。

(2)分清影响成本升降的主观因素和客观因素,突出主观因素,排除客观因素。

(二)影响商品产品总成本的因素分析 定量分析:总成本=产量×单位变动成本+固定成本总额 计划单位成本=计划单位变动成本+计划产量计划固定成本总额实际单位成本=实际单位变动成本+实际产量实际固定成本总额按实际产量计算的计划总成本=∑⎥⎦⎤⎢⎣⎡+⨯)计划产量计划固定成本总额(计划单位变动成本实际产量 按实际产量计算的实际总成本=∑⎥⎦⎤⎢⎣⎡+⨯)产量实际固定成本总额(实际单位变动成本实际产量 产品成本分解表(金额单位:元)分析对象:123600-128050=-4450(元) 因素分析:(1)产量变动的影响:=∑⎥⎦⎤⎢⎣⎡-⨯)计划产量计划固定成本实际产量计划固定成本(实际产量 甲产品:60×()502000602000-=-400元 乙产品:70×()801600701600-=200元 丙产品:60×()505000605000-=-1000元 合 计 -1200元 (2)单位变动成本变动的影响:=[]∑⨯计划单位变动成本)(实际单位变动成本实际产量- 甲产品:60×(700-740)=-2400元 乙产品:70×(400-455)=-3850元 丙产品:60×(720-700)=1200元 合 计 -5050元 (3)固定成本总额变动的影响: =实际固定成本总额-计划固定成本总额 甲产品:3000-2000=1000元 乙产品:1400-1600=-200元 丙产品:6000-5000=1000元 合 计 1800元各因素变动影响汇总表(单位:元)(三)可比产品成本分析1、可比产品成本降低计划执行情况分析成本计划降低额=[]∑⨯计划单位成本)(上年单位成本计划产量- 成本计划降低率=%100⨯⨯∑上年单位成本)(计划产量成本计划降低额成本实际降低额=[]∑⨯实际单位成本)(上年单位成本实际产量- 成本实际降低率=%100⨯⨯∑上年单位成本)(实际产量成本实际降低额降低额差异=实际降低额-计划降低额 降低率差异=实际降低率-计划降低率 举例如下:可比产品成本降低计划任务资料(金额单位:元)可比产品成本实际降低情况资料(金额单位:元)降低额差异=8600-3000=5600元 降低率差异=10.36%-3.75%=6.61%2、可比产品成本降低计划完成情况的因素分析 影响因素有以下三个: (1) 产量 对降低额的影响:[]计划降低率上年单位成本)(计划产量上年单位成本)实际产量⨯⨯⨯∑∑-( (2) 产品品种结构 对降低额的影响:=[][]∑∑∑⨯⨯-⨯⨯计划及降低率上年单位成本)(实际产量计划单位成本)(实际产量上年单位成本)实际产量-( 对降低率的影响: =%100⨯⨯∑上年单位成本)(实际产量对降低额的影响(3) 单位成本 对降低额的影响:=∑∑⨯⨯实际单位成本)(实际产量计划单位成本)(实际产量- 对降低率的影响: =%100⨯⨯∑上年单位成本)(实际产量对降低额的影响上例中:余额法:基本原理:总体减去部分等于另外一部分。

产品成本分析模版 (2)

业务:模具让价部分费用按20万进行折算加入报价

报价:

铝合金根据结构简单不良25%,结构复杂35%

单重*电镀单价 单重*电镀单价

CNY/pcs

铝合金根据结构简单不良10%,结构复杂15%

PCS/Carton CNY

PCS/Tray CNY

组装出货小件产品不需报包装费用 吸塑盒2元/个,泡棉0.5元。

CNY/PCS

CNY/PCS CNY/PCS CNY/PCS

审核:

Unit CNY/Kg

g/pcs CNY/PCS

g/模 g/模 元/Pcs 元/Pcs Ton

Sec

CNY/Hr

%

Pcs/Day 元/Pcs 元/Pcs 元/Pcs 元/Pcs 元/Pcs 元/Pcs 元/Pcs 元/Pcs 元/Pcs 元/Pcs 元/Pcs 元/Pcs 元/Pcs 元/Pcs 元/Pcs 元/Pcs 元/Pcs 元/Pcs 元/Pcs 元/Pcs 元/Pcs 元 /PCS

0.006 0.036 0.000 0.000 0.000 0.000 0.036 0.100 0.784

0.155

15% 1.735

0.800

0.800 0.092

5% 0.030

640.000 6.000 32.000 3.000 0.000 0.103 2.760 0.332 0.332 3.425

Currency: CNY 备注(Remark)

锌合金参考费用表,铝合金依实际效率评估; 工序单价+损耗分摊(量大的产品不加损耗分摊)

依实际报价 工序单价+损耗分摊 工序单价+损耗分摊

工序单价+损耗分摊 工序单价+损耗分摊 工序单价+损耗分摊 制定工艺参考费用对照表