关于试行《火灾间接损失额计算方法》的通知

防火监督考试(试卷编号2211)

防火监督考试(试卷编号2211)1.[单选题]违反《消防法》第五十九条规定,由( )责令改正或者停止施工,并处一万元以上十万元以下罚款A)消防救援机构B)住房和城乡建设主管部门C)应急管理部门D)公安部门答案:B解析:2.[单选题]目前,微信公众号文章可修改错别字数、次数上限是( )。

答案:A)20字,1次B)5字,1次C)10字,1次D)10字,2次答案:A解析:3.[单选题]汽油的闪燃点为( )℃。

A)-10B)-30C)-50D)-70答案:C解析:4.[单选题]下列( )的爆炸属于物理爆炸。

A)粉尘B)炸药C)钢瓶D)炸弹答案:C解析:5.[单选题]某建筑设置了火灾自动报警系统,其系统组成包括火灾探测器、手动火灾报警按钮、火灾声光警报器、火灾报警控制器,则该系统为()。

A)区域报警系统B)集中报警系统6.[单选题]对当事人( ),消防救援机构应当同意恢复施工、使用、生产、经营。

A)要求恢复施工、使用、生产、经营B)已改正消防安全违法行为、具备消防安全条件的C)健全消防安全管理组织制度D)申请恢复施工、使用、生产、经营答案:B解析:7.[单选题]下列不属于有毒或刺激性的气体是( )。

A)氯化氢B)光气C)氰化氢D)二氧化碳答案:D解析:8.[单选题]细水雾灭火系统的灭火机理主要通过吸收热量、降低氧浓度、()三种方式达到控火、灭火的目的A)阻隔辐射热B)冲击乳化C)稀释D)覆盖答案:A解析:无9.[单选题]为了减少爆炸损失,作为泄压设施的轻质屋面板的单位面积质量不宜超过( )kg / ㎡。

A)20B)40C)60D)100答案:C解析:10.[单选题]对公众聚集场所营业前的消防安全检查,消防救援机构应当自检查之日起()作出同意或者不同意营业的决定,并送达申请人。

A)三日内B)五日内11.[单选题]辞去公职或离退休的消防领导干部和执法干部在离职的( ),不得接受原任职地区消防企业和中介机构聘任,或从事与消防行业相关的营利活动A)二年内B)三年内C)五年内D)六年内答案:C解析:12.[单选题]一般情况下,高层旅馆位于袋形走道尽端的房间疏散门至最近安全出口的直线距离不应大于( )A)16B)14C)15D)13答案:C解析:13.[单选题]对某建筑内的防烟分区设置情况进行防火检查,不应检查的内容是( )。

火灾直接财产损失计算方法

火灾直接财产损失计算方法

以下是 9 条关于火灾直接财产损失计算方法,且符合你要求的内容:

1. 嘿,你知道吗?火灾直接财产损失要把所有受损物品都算进去呀!就像小红家那次火灾,被烧坏的家具、电器,那可都得一一清点,逐一估价,这才能算出个准数!

2. 火灾直接财产损失计算可不能马虎呢!你想想,小明家店铺着火后,那些被烧毁的货物不仔细核算怎么行?得把进价、市场价值都考虑进去才行呀!

3. 哇塞,要算火灾直接财产损失,那可得仔细着点呀!比如说小李家遭灾,那些珍贵的收藏品,不认真评估怎么知道到底损失多大呢,是吧?

4. 火灾直接财产损失,可不就是看看哪些东西坏了、值多少钱嘛!就像隔壁王奶奶家火灾后,那几床被烧的棉被,按现在的价格去算,不就清楚损失多少啦?

5. 嘿呀,火灾直接财产损失计算真的很关键呢!比如小张的车子在火灾中受损了,那维修费用或者车子的贬值损失,不就是直接财产损失的一部分嘛!

6. 你说火灾直接财产损失怎么算?那当然得全面呐!就像老赵的工厂起火,机器设备的损坏,那不就是一笔大损失嘛,能不好好算嘛!

7. 火灾直接财产损失计算,这可得仔细琢磨琢磨呀!好比小林家的火灾,那些装修材料被烧掉了,这重新装修得花多少钱呀,这就是损失呀!

8. 火灾直接财产损失得实实在在地算清楚呀!你瞧,小王公司的文件资料被烧没了,重新整理制作得花多大功夫,这损失可不小哇!

9. 火灾直接财产损失真不能随便估算!就像那次大火灾,那么多建筑和物品受损,要精确计算,要把每一项损失都算到,这样我们才能清楚到底损失有多大呀!所以呀,火灾直接财产损失计算真的特别重要,一定要认真对待!

我的观点结论就是:火灾直接财产损失计算必须严谨、细致、全面,这样才能准确知道损失的程度,为后续的处理提供可靠依据。

公安部关于试行《火灾间接损失额计算方法》的通知

公安部关于试行《火灾间接损失额计算方法》的通知发文部门:发文时间:1992-11-06 法规类型:公安法规发文文号:公通字[1992]151号实施时间:所属行业:阅读次数:301 失效时间:所属区域:各省、自治区、直辖市公安厅、局:根据公安部、劳动部、国家统计局颁布的《火灾统计管理规定》,我部制度了《火灾间接经济损失额计算方法》,现印发给你们,从1993年1月1日起试行。

把火灾间接经济损失列入火灾统计范围,是火灾统计改革的一项重要内容,对于全面掌握火灾情况,准确反映火灾危害,提高社会消防意识具有很重要的意义。

各级公安机关要组织有关人员认真学习《火灾间接经济损失额计算方法》,全面理解其精神实质,熟悉掌握火灾间接经济损失的统计范围,计算法和具体要求。

在实际工作中要广泛开展对《火灾统计管理规定》和《火灾间接经济损失额计算方法》的宣传教育,使有关单位和人员正确对待火灾统计法规,如实地提供情况和有关资料。

火灾统计人员要坚持实事求是,依法办事,认真核实每起火灾的直接损失和间接损失,如实统计填报,坚决防止少报、漏报的现象,维护火灾统计工作的严肃性。

试行中有什么问题,请随时告我部消防局。

火灾间接经济损失额计算方法为了做好火灾间接经济损失的统计工作,根据公安部、劳动部、国家统计局《火灾统计管理规定》的要求,特制定本方法。

1火灾间接经济损失额计算范围1.1因火灾停工、停产、停业〔以下简称三停〕造成的经济损失1.1.1发生火灾单位造成的三停经济损失。

1.1.2由于使用发生火灾单位所供给的能源、原材料、中间产品等造成的相关单位三停经济损失。

1.1.3为扑救火灾所采取的停水、停电、停气〔汽〕及其它所必要的紧急措施而在直接造成有关单位的三停经济损失。

1.1.4其它损失。

1.2.1.2死亡者生前住院费〔含抢救费用〕1.2.2.1住院和出院后仍需继续养伤期间的歇工工资〔含护理人员〕1.2.2.2伤亡者从前的创造性劳动的间断〔含护理人员〕或终止损失工作日造成的经济损失1.3.1各种消防车、船、泵的损消耗用以及燃料费用〔含非消防部门〕1.3.2各种类型灭火剂、物资的损消耗用1.3.4清理火灾现场所需全部人力、财力、物力的损消耗用2火灾间接经济损失额计算方法计算公式:M=A+B+C式中:M:火灾间接经济损失额〔按工业产值计算〕;A:停工、停产、停业造成的经济损失;B:因火灾致人伤亡造成的经济损失;C:火灾现场施救及清理火场的费用。

火灾事故的损失如何计算

火灾事故的损失如何计算一、财产损失计算1. 直接财产损失直接财产损失是指在火灾事故中直接被烧毁或者损坏的财产。

这包括房屋、建筑物、机器设备、存货等。

2. 间接财产损失间接财产损失是指由于火灾事故而引起的生产中断、市场营销上的损失等。

这些损失往往比直接财产损失更难计算,因为它们不是直接的物质的损失。

3. 附带财产损失附带财产损失是指为了应对火灾事故而产生的费用,比如应急维修、临时住房等。

虽然这些损失并不是直接的财产损失,但是也需要计算在内。

二、人员伤亡计算1. 人员伤亡数人员伤亡数是指在火灾事故中受伤或者死亡的人员数量。

这个数据不仅需要包括员工和居民,还需要包括游客和过往人员。

2. 人员伤亡损失人员伤亡损失是指在火灾事故中受伤或者死亡的人员所带来的经济损失。

这包括医疗费用、赔偿金、赡养金等。

三、生产中断计算1. 生产损失生产损失是指由于火灾事故而导致的产能损失。

这可能是由于设备受损、原材料烧毁等原因。

2. 市场营销损失市场营销损失是指由于火灾事故而导致的销售额下降、客户流失等。

这些损失往往会延续一段时间。

四、环境污染计算1. 污染治理费用如果火灾事故导致了环境污染,相关部门不仅需要承担治理费用,还需要承担可能引起的生态环境破坏造成的经济损失。

2. 赔偿金如果火灾事故导致了环境污染,相关部门可能需要向受影响的居民或者其他单位支付赔偿金。

以上是火灾事故损失计算的主要内容,虽然无法穷尽所有可能的情况,但是能够帮助相关部门理清头绪,全面地评估灾害影响。

另外,需要注意的是,火灾事故损失的计算工作需要结合相关法律法规、政策规定进行,不能脱离法律和政策的约束。

火灾损失计算方法

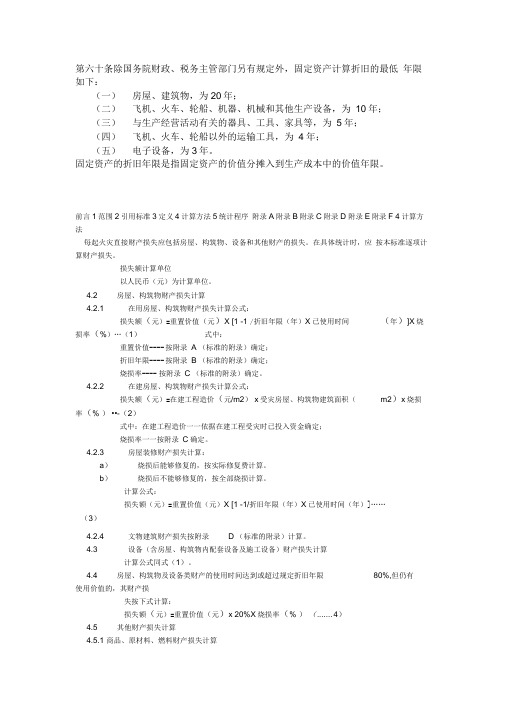

第六十条除国务院财政、税务主管部门另有规定外,固定资产计算折旧的最低年限如下:(一)房屋、建筑物,为20年;(二)飞机、火车、轮船、机器、机械和其他生产设备,为10年;(三)与生产经营活动有关的器具、工具、家具等,为5年;(四)飞机、火车、轮船以外的运输工具,为4年;(五)电子设备,为3年。

固定资产的折旧年限是指固定资产的价值分摊入到生产成本中的价值年限。

前言1范围2引用标准3定义4计算方法5统计程序附录A附录B附录C附录D 附录E附录F 4计算方法每起火灾直接财产损失应包括房屋、构筑物、设备和其他财产的损失。

在具体统计时,应按本标准逐项计算财产损失。

损失额计算单位以人民币(元)为计算单位。

4.2 房屋、构筑物财产损失计算4.2.1 在用房屋、构筑物财产损失计算公式:损失额(元)=重置价值(元)X [1 -1 /折旧年限(年)X已使用时间(年)]X烧损率(%)…(1)式中:重置价值---- 按附录A (标准的附录)确定;折旧年限---- 按附录B (标准的附录)确定;烧损率---- 按附录C (标准的附录)确定。

4.2.2 在建房屋、构筑物财产损失计算公式:损失额(元)=在建工程造价(元/m2) x受灾房屋、构筑物建筑面积(m2)x烧损率(% )••-(2)式中:在建工程造价一一依据在建工程受灾时已投入资金确定;烧损率一一按附录C确定。

4.2.3 房屋装修财产损失计算:a)烧损后能够修复的,按实际修复费计算。

b)烧损后不能够修复的,按全部烧损计算。

计算公式:损失额(元)=重置价值(元)X [1 -1/折旧年限(年)X已使用时间(年)]……(3)4.2.4 文物建筑财产损失按附录 D (标准的附录)计算。

4.3 设备(含房屋、构筑物内配套设备及施工设备)财产损失计算计算公式同式(1)。

4.4 房屋、构筑物及设备类财产的使用时间达到或超过规定折旧年限80%,但仍有使用价值的,其财产损失按下式计算:损失额(元)=重置价值(元)x 20%X烧损率(% )(....... 4)4.5 其他财产损失计算4.5.1 商品、原材料、燃料财产损失计算按烧损前购进价格加上税金、运输、仓贮等费用扣除残值计算。

国家卫生健康委员会医疗和疾控机构消防安全生产工作管理

目次

1 范围.......................................................................................................................................1 2 编制依据...............................................................................................................................1 3 术语和定义...........................................................................................................................1 4 管理要求...............................................................................................................................2

4.2.1 组织机构.......................................................................................................3 4.2.2 消防安全管理职责...................................................................................... 4 4.3 制度管理............................

消防事故认定书上的损失金额

消防事故认定书上的损失金额【原创实用版】目录1.消防事故认定书的重要性2.损失金额的计算方法3.损失金额的争议处理4.结论正文一、消防事故认定书的重要性消防事故认定书是记录火灾事故原因、损失情况以及责任认定等方面的重要文件。

在火灾发生后,消防部门会进行现场勘查,收集相关证据,并在调查结束后出具消防事故认定书。

这份认定书对于后续的理赔、法律诉讼以及火灾原因分析等方面具有重要的参考价值。

在消防事故认定书中,损失金额是衡量火灾所造成损失的重要指标,对于确定事故责任、赔偿方案等方面具有重要意义。

二、损失金额的计算方法损失金额的计算通常包括以下几个方面:1.财产损失:包括建筑物、设备、库存物品等在火灾中损毁的财产价值。

计算财产损失时,需要对损毁物品的原值、折旧、净值等进行详细核算,以得出实际损失金额。

2.人身损失:包括人员伤亡所产生的医疗费用、丧葬费用等直接费用,以及因伤亡造成的家庭收入减少、抚养子女等间接损失。

计算人身损失时,需要综合考虑伤亡者的年龄、家庭状况、职业等因素,以得出合理的损失金额。

3.间接损失:包括因火灾事故导致的停产、停业等造成的经济损失。

计算间接损失时,需要考虑事故对生产经营的影响、恢复生产所需的时间、行业平均利润等因素,以得出实际损失金额。

三、损失金额的争议处理在消防事故认定书中,损失金额可能会受到当事人的质疑。

当损失金额存在争议时,可以采取以下几种方式进行处理:1.重新评估:可以委托具有资质的专业机构对损失金额进行重新评估,以得出更为准确的损失金额。

2.调解:在争议无法自行解决的情况下,可以申请消防部门进行调解,寻求一个双方都能接受的解决方案。

3.诉讼:当调解无果时,可以向法院提起诉讼,由法院依法对损失金额进行裁定。

四、结论消防事故认定书上的损失金额是评估火灾事故损失的重要依据,其计算方法涉及财产损失、人身损失和间接损失等多个方面。

在处理损失金额争议时,可以通过重新评估、调解和诉讼等途径寻求解决方案。

GA185-2014《火灾损失统计方法》+-+浙江消防网

GA185-2014《火灾损失统计方法》 - 浙江消防网ICS 13.220.01C 80GA 中华人民共和国公共安全行业标准GA 185—2014代替 GA 185—1998火灾损失统计方法Statistical methods for fire loss assessment,非印刷稿,2014 - 01 - 20发布 2014 - 05 - 01实施发布中华人民共和国公安部GA 185—2014目次前言 ..................................................................... ............ II 引言 ..................................................................... ........... III 1 范围 ..................................................................... ........... 1 2 规范性引用文件 ......................................................................1 3 术语和定义 .......................................................................... 1 4 统计分类 ..................................................................... ....... 2 5 统计要求 ..................................................................... ....... 2 6 损失物识别 ..................................................................... ..... 5 7 统计技术方法 ..................................................................... ... 5 附录A (规范性附录) 火灾直接经济损失分类界定范围 .................................... 8 附录B (规范性附录) 成新率确定方法 ................................................. 10 附录C (规范性附录) 损坏等级及烧损率确定方法 .......................................13 附录D (规范性附录) 文物建筑保护级别系数、调整系数取值方法 ......................... 16 参考文献 ..................................................................... .. (18)IGA 185—2014前言本标准的第4章、第5章为强制性的,其余为推荐性的。

火灾事故损失如何界定

火灾事故损失如何界定随着城市化进程的加速和现代人的生活方式的改变,火灾事故已经成为我们生活中不可忽视的危险。

火灾事故的发生会给我们带来巨大的伤害和损失,不仅仅是物质上的损失,还包括生命上和精神上的损失。

因此,对于火灾事故损失的界定非常重要。

在本文中,我将讨论如何加强火灾事故损失界定的制度和机制。

一、火灾事故损失的界定和范畴火灾事故损失的范畴非常广泛。

火灾事故损失可以分为直接损失和间接损失。

直接损失是指火灾事故直接造成的物质和经济损失,如财产损失、设备损失、房屋和建筑损失等等。

间接损失是指因火灾事故而间接造成的后果,如经济影响和社会影响。

比如,由于火灾事故造成了重大的交通拥堵和损坏,导致其他行业的生产和交通出现了问题,这就属于间接损失。

二、火灾事故的评估和定损为了加强对火灾事故损失的界定,要制定出科学合理的评估和定损制度和机制。

此时需要专业的评估和定损机构以及专业的人员进行评估和定损。

评估和定损应该根据火灾事故发生的时间、地点、造成的损失程度等因素进行综合评估,并根据综合评估结果进行损失定损。

这样能够合理地划分出直接损失和间接损失的范畴,从而更好地确定赔偿的标准和范围。

三、加强对火灾事故的防范与应对除了加强火灾事故损失的界定和定损制度,还要加强对火灾事故的防范和应对。

防范措施包括加强对安全隐患排查、加强对建筑物内的消防设施的监管和检查、加强对火灾事故扑救能力和应急处理的培训和练习等等。

而应对措施包括加强对火灾事故的及时报告和扑救、加强对受灾群众的救助和慰问、加强公共秩序的维护等等。

只有加强对火灾事故的防范与应对才能尽可能减少火灾事故的发生和减少损失的发生。

四、加强火灾事故损失的赔偿对于火灾事故损失的赔偿要进行认真的评估和定损,确保赔偿标准和赔偿范围的准确性和公平性。

在赔偿过程中,要尽可能保障受灾群众的权益和利益,从政策和法律上加以保障并落实到实际行动中。

这样,能够有效避免受灾群众由于火灾事故而带来的不必要损失。

森林防火经济损失额计算方法暂行方案

M被評估森林資產的蓄積量。

重置成本法

按現行工价及生產水平重新營造一塊与被評估森林資產相類似的林分所需的成本費用作為被評估資產价值。其計算公式為:

En=KSCi(1+P)n -i+1

1=1

式中:En——林木資產評估值;

K——林分質量調整系數;

Ci——第i年以現行工价及生產水平為標准的生產成本;

直接經濟損失\/

直接經濟損失是指因森林火災所造成“受災体”的毀坏或損耗,引起“受災 体”在經濟价值方面的災前与災后差异, 并可用前后對比的原則,直接用貨幣量 來体現的損失。

間接經濟損失

間接經濟損失是指森林火災的“受災体”對其它“受災体”的影響或“受災 体”不可能馬上表現出經濟損失而是通過影響本身的內部机制進而造成后續的經 濟損失。

3術語和定義

下列術語和定義适應于本標准。

森林資源价值

森林資源的价值就是森林資源所能給人類帶來物質和精神享受的綜合价值; 是森林資源的貨幣表現。它可分為直接价值(經濟价值);間接价值(生態价值、 社會价值)等

森林資源直接經濟价值

人類經營森林過程中,可以直接在市場上進行交換所獲得的一切利益。它可

分為林木价值、林產品价值、林副產品价值、動植物資源价值、景觀价值等。

P—投資收益率;

n林分年齡。

清算价格法

以資產的清算价格為依据來評估資產价值。

其計算公式為:

EO=DO*Ew

式中:E0—清算价格;

DO—折扣系數;

Ew—林木資產評估价格。\

年金資本化法

將被評估的森林資產每年的穩定收益作為資本投資的收益,按适當的投資收

益率求出資產价值。其計算公式為:

En=A/P

火灾直接财产损失统计方法

火灾直接财产损失统计方法The latest revision on November 22, 2020中华人民共和国公共安全行业标准GA185—1998火灾直接财产损失统计方法Statistic method for the fire direct property loss1范围本标准规定了火灾直接财产损失的定义、计算方法、统计程序。

本标准适用于各类房屋、构筑物、设备和其他财产的火灾损失统计。

本标准不适用于货币及有价证券(卡)等的火灾损失统计。

2引用标准下列标准所包含的条文,通过在本标准中引用而构成为本标准的条文。

本标准出版时,所示版本均为有效。

所有标准都会被修订,使用本标准的各方应探讨使用下列标准最新版本的可能性。

第130号令草原防火条例 1993年10月5日国务院3定义本标准采用下列定义。

火灾直接财产损失 the fire direct property loss财产直接被烧毁、烧损、烟熏、辐射和在灭火中破拆、碰撞、水渍以及因火灾引起的污染等所造成的损失。

重置价值 the total cost for re-building or re-purchasing重新建造或重新购置财产时所需的全部费用。

烧损率 fare damage rate财产直接被烧毁、烧损、烟熏、辐射和在灭火中破拆、碰撞、水渍以及因火灾引起的污染等所造成的外观、结构、使用功能、精确度的损坏程度,用百分比表示。

残值 residual value财产烧损后的残存价值。

中华人民共和国公安部1998-11-16批准发布 1999-01-01实施低值易耗品 goods which is of low value and easy to be damaged价值低、易损耗,不列入固定资产的劳动资料。

经济林木 economic forest果、茶、桑、竹、橡胶树等林木。

古树名木 ancient and rare trees古树指百年以上(含100年)树龄的树木;名木指树种稀有、珍贵或具有历史价值和纪念意义的树木。

火灾发生后,如何统计火灾损失(下)法纳刑辩

火灾发生后,如何统计火灾损失(下)法纳刑辩在《火灾发生后,如何统计火灾损失(上)》(可移步本文末尾链接查阅)文章中,讲解了“火灾损失”、“直接经济损失”、“直接财产损失”的区别,以及负责火灾统计的机构和要求。

本文中主要讲解,火灾损失统计的原则和具体方法:一什么是损失物损失物是指在火灾中直接被烧毁、烧损、烟熏、砸压、辐射、爆炸以及在灭火救援中因破拆、水渍、碰撞等受损的物品,统计火灾损失包括对损失物的名称、数量及级别的统计。

二如何识别火灾的损失物统计火灾损失的工作人员,在识别火灾损失物的过程中,主要有六种方法:(一)直观判定。

即到现场进行勘验,通过直观辨识和清点,确定因在火灾中直接受损的物品名称、数量及类别。

(二)证据推定。

即通过账本、视频资料和现场痕迹等证据,并结合现场调查确定损失物。

(三)现场核对。

即用当事人提供的有效证明材料及其上报的损失物名称、数量及类别进行现场复核性验证。

(四)同类对比。

即与类似的对象(企业、厂房、仓库、商铺、家庭等)做参照对比,结合现场调查,确定损失物。

(五)最大量判别。

依据损失物不能超过一定总量的原则,确定最大量;在根据现场残留痕迹,推断损失物品占最大量的比例,估算出损失物数量或价值。

(六)比照相同或相似案例确定损失物总量。

三火灾损失统计方法及选择原则(一)调查验证法——有充足的财产损失申报材料支持的宜选择调查验证法。

调查验证的方式有:(1)有效证明材料(包括各种票据)复核;(2)询问当事人、证人;(3)现场勘验(二)总量估算法——低值易耗品、家庭物品等损失宜选择总量估算法。

总量估算法:先估算损失物灾前财产总量价值X,再通过损失程度估算一个损失百分比Y%,两者相乘法计算损失额L;L(损失额)=X(财产总量)*Y%(损失比率)(三)实际价值法——消防装备损失宜选择实际价值法。

实际价值法:对灭火救援过程中灭火剂损耗,以及调用大型设备、人力雇佣以及灾后清理现场等费用按实际发生额统计。

第六章 火灾损失核定 第一节 火灾统计的原则

三、火灾统计的程序

1.火灾发生后,受灾单位或个人填报《火灾直接财 产损失申报表》. 市、县级公安消防机构填写《火灾直接财产损失核 定表》,核定并逐级上报。 对情况复杂或初步断定为重、特大火灾的,可邀请 有关专业技术人员参加直接财产损失的统计、核定。 对火灾损失核定结果有异议的,可提请上一级公安 消防机构进行复核,复核结果为最终结果。

第七章 火灾事故处理

第一节 概述

一、构成火灾责任的条件

行为人违反了有关法律、法规和技术规 范。 行为人主观上有过错 有一定的损害事实 行为与火灾事故之间有因果关系

二 火灾事故责任者

1 概念:指引发火灾事故并应负责任的 单位和个人。 2 火灾事故责任分类 按照火灾责任者的行为与火灾事故之间 的关系,可以把火灾事故责任分为:直 接责任、间接责任、直接领导责任、领 导责任。

• 直接责任:行为人直接导致火灾事故的发生、扩大、 蔓延。

• 间接责任:当事人虽未直接引发火灾事故,但对火灾 事故的蔓延、扩大等有过错而应负的责任。 直接领导责任:指引发火灾事故的单位和个人的分管 领导,在其职责范围内,对工作不负责任,不履行或 者不正确履行职责,对造成的火灾事故所应负的责任。

第四节 火灾刑事案件

一、火灾刑事案件种类 失火罪:行为人过失引起火灾,造成严 重后果。 消防责任事故罪:违反消防管理法规, 经消防监督机构通知采取改正措施而拒 绝执行,造成严重后果的。

二、办案程序

1、立案: 经过审查,根据事实和法律,达到立案 条件,经县级以上公安机关负责人批准, 进行立案。 2、侦查 依法进行的专门调查和采取的有关强制 措施的活动。

二、事故处理:

韩本余等9人为火灾事故直接责任人被追究 刑事责任,其中韩及其妻子已传播淫秽物 品牟利罪、重大责任事故罪为无期徒刑、 王峰以重大责任事故罪7年;录像厅工作人 员韩志斌、康爱斌及观看录像引起失火人 员孟芳、罗春华以失火罪判处有期徒刑。 对8名职务犯罪责任人分别判处有期徒刑。 领导责任:副市长李孟顺等15人以党纪政 纪处分

(整理)火灾直接财产损失统计方法

火灾直接财产损失统计方法Statistic method for the fire direct property lossGA185——1998前言本标准是依据公安部、劳动部和国家统计局联合颁布的《火灾统计管理规定》及公安部颁布的火灾直接财产损失计算有关规定,在充分考虑了市场经济发展过程中的物价浮动因素和采用了国有资产评估基本方法-----资产重置折旧计算方法的同时,借鉴美国、日本等工业发达国家火灾直接财产损失计算资料的基础上制定的。

自本标准实施之日起,过去由公安部颁布的有关火灾直接财产损失计算的行政管理规定同时废止。

本标准在实施过程中若出现与《火灾统计管理规定》中有关条款相抵触的,以本标准规定为准。

本标准的附录A、附录B、附录C、附录D、附录E、附录F都是标准的附录。

本标准由中华人民共和国公安部提出。

本标准由全国消防标准化技术委员会第一分技术委员会归口。

本标准委托公安部消防局负责解释。

本标准起草单位:公安部天津消防科学研究所、上海市消防局、辽宁省消防局。

本标准主要起草人:侯敬承、贾宜普、石万明、赵馥森、张玉贤、杨凯生、梁兴华目次1、范围2、引用标准3、定义4、计算方法5、统计程序附录A(标准的附录)重置价值的确定附录B(标准的附录)财产折旧年限表附录C(标准的附录)房屋、构筑物及设备烧损率分类与取值附录D(标准的附录)文物建筑火灾直接财产损失统计方法附录E(标准的附录)火灾直接损失申报表附录F(标准的附录)火灾直接损失核定表1、范围本标准规定了火灾直接财产损失的定义,计算方法,统计程序。

本标准适用于各类房屋,构筑物。

设备和其它财产的火灾损失统计。

本标准不适用于货币及有价证券(卡)等的火灾损失统计。

2、引用标准下列标准所包含的条文,通过在本标准中引用而构成为本标准的条文。

本标准出版时,所示版本均为有效。

所有标准都会被修订,使用本标准的各方应探讨使用下列标准最新版本的可能性。

第130号令草原防火条例1993年10月5日国务院3、定义本标准采用下列定义。

火灾统计管理规定

中国人民解放军各单位、煤矿和其他矿山矿井地下部分和国家海洋局的科学考察船发生特大火灾,其主管部门应当及时将有关情况报公安部消防局。

国家重点文物保护单位、国家重点建设项目或者引进的成套设备发生火灾,直接经济损失虽不足五十万元,但政治、经济影响大的,也按照本条规定执行。

发生重大火灾后,地区、市公安消防监督机构应及时上报省、自治区、直辖市公安消防监督机构。

第十三条 各级公安消防监督机构应当根据火灾统计工作的实际需要配备专职或兼职统计人员,建立健全科学的火灾统计管理制度,加强统计计算和数据传输技术

的现代化建设,保障统计资料的准确性和及时性。

第十四条 火灾统计资料应当建立档案。特大火灾档案应当在火灾发生后的半年内抄送公安部消防局存查。特大火灾档案内容包括:火灾报告表、火灾扑救报告表

1

年平均折旧率=--------

规定的使用年限

烧损率是指实际被烧损的程度,按百分比计算。

重置完全价值是指重新建造或重新购置所需的金额或按照现行固定资产的调拨价计算的价值。重置完全价值数据,按照各地区房产管理部门以及有关部门的规定执

行。房屋建筑物使用年限的确定,按照《经租房屋清产估价原则》执行。

(二)机器、设备、仪器、仪表、车辆、飞机、船舶等,也按照重置完全价值折旧方法计算。固定资产的使用年限,按照《国营企业固定资产折旧试行条例》的规

消防监督工作的公安机关或者保卫部门统计。

(十)中国人民解放军各单位、煤矿和其他矿山矿井地下部分、国家海洋局科学考察船和森林发生的火灾,分别由其主管部门统计。

(十一)一起火灾燃烧到按照本规定各自负责火灾统计的几个单位,其火灾情况由负责引起火灾单位消防监督工作的公安机关或者保卫部门统计。

火灾赔偿标准计算公式

火灾赔偿标准计算公式火灾是一种极具破坏性的自然灾害,不仅给人们的生命和财产造成巨大损失,还给社会带来了不可估量的影响。

在火灾发生后,赔偿标准的计算成为了一个备受关注的问题。

对于火灾赔偿标准的计算公式,我们需要进行详细的探讨和分析。

首先,火灾赔偿标准的计算公式应包括以下几个方面的内容,损失评估、赔偿比例、赔偿金额计算。

损失评估是指对火灾造成的损失进行客观、全面的评估,包括财产损失、人员伤亡等方面。

赔偿比例是指在确定赔偿金额时所采用的比例,通常由相关法律法规或保险合同中规定。

赔偿金额计算是根据损失评估和赔偿比例来计算最终的赔偿金额。

其次,对于财产损失的评估,可以采用以下公式进行计算,财产损失 = 财产原值残值。

其中,财产原值是指火灾前财产的价值,残值是指火灾后财产的价值。

根据这个公式,可以准确地计算出财产损失的金额。

再次,对于人员伤亡的赔偿计算,可以采用以下公式,人员伤亡赔偿 = 人员伤亡数量×人员伤亡赔偿标准。

人员伤亡数量是指火灾造成的人员伤亡数量,人员伤亡赔偿标准是根据相关法律法规或保险合同中规定的赔偿标准。

根据这个公式,可以计算出人员伤亡的赔偿金额。

最后,根据损失评估和赔偿比例,可以计算出最终的赔偿金额,赔偿金额 = 财产损失 + 人员伤亡赔偿。

通过以上的公式计算,可以得出火灾赔偿标准的最终金额。

需要注意的是,火灾赔偿标准的计算公式在实际应用中可能会受到一些因素的影响,如保险合同的约定、法律法规的规定、火灾原因的鉴定等。

因此,在具体计算时,需要结合实际情况进行综合考虑,确保赔偿金额的准确性和合理性。

综上所述,火灾赔偿标准的计算公式是一个复杂而又重要的问题,需要我们进行深入的研究和分析。

通过科学合理的计算,可以为火灾赔偿工作提供有力的支持,保障受灾群众的合法权益,促进社会的稳定和发展。

希望各方能够共同努力,建立健全的火灾赔偿标准计算体系,为应对火灾灾害提供有力保障。

关于试行《火灾间接损失额计算方法》的通知

关于试行《火灾间接损失额计算方法》的通知火灾统计管理规定设备固定资产烧损率评价方法公安部消防局房屋、建筑物烧损率评价方法(试行)一、引言二、房屋烧损率评价方法(一)房屋常用结构分类(二)各类房屋的基本结构组成(三)房屋烧损程度分类(四)房屋烧损率的评价单位(五)房屋烧损率评价条件(六)房屋烧损率的评价方法三、建筑烧损率评价方法(一)建筑物分类(二)建筑物烧损率评价方法附:名词解释房屋、建筑物烧损率评价方法(试行)一、引言(一)为较准确地评价房屋、建筑物火灾后的实际烧损程度,为科学地进行火灾损失额计算提供依据,特制定本方法。

(二)房屋、建筑物的分类,按国务院颁发的关于《国营企业固定资产折旧试行条例》和原城乡建设环保部颁发的《关于经租房屋清产估价原则》规定划分。

(三)本评价方法提及的结构,是指由承重构件为主组成的体系。

二、房屋烧损率评价方法(一)房屋常用结构分类1、钢筋混凝土结构:指承重的主要结构是由钢筋混凝土建造的(钢结构宜参照)。

2、混合结构:指承重的主要结构是由砖木和钢筋混凝土建造的。

3、砖木结构:指承重的主要结构是由砖木建造的。

4、其他结构:指承重的主要结构是由砖、竹木、土建造的简易房屋。

(二)各类房屋的基本结构组成1、结构部分(1)地基基础;(2)承重构件;(3)非承重墙;(4)屋面;(5)楼地面等。

2、装修部分(1)门、窗;(2)内外墙抹灰;(3)吊顶棚;(4)细木装修。

3、设备部分室内水卫、电照、暖气、煤气具以及特种设备(消防设备和避雷装置等公共设施)。

(三)房屋烧损程度分类1、局部烧损:指房屋的主体结构、装修、设备等部分实际烧损程度符合局部烧损评价条件的规定,只需修复小损小坏就可以恢复房屋的正常使用功能,烧损率按30%计算。

2、大部烧损:指房屋的主体结构、装修、设备等部分实际烧损程度符合大部烧损评价条件的规定,修复时需要牵动或拆除部分主体结构才能恢复房屋的正常使用功能,烧损率按50%至70%计算。

森林火灾损失评估技术规范(试行)

森林火灾损失评估技术规范(试行)本页仅作为文档封面,使用时可以删除This document is for reference only-rar21year.March森林火灾损失评估技术规范(试行)第一章总则一、指导思想与目的为进一步加强森林防火工作的规范化水平,规范森林火灾损失评估指标体系,完善森林火灾损失评估程序,加强森林资源保护,提高社会消防意识,结合森林火灾发生发展特点,特制定本规范。

二、依据《火灾直接财产损失统计方法》(GA 185-1998)、《森林火灾成因和森林资源损失调查方法》(LY/T 1846-2009)和《森林火灾林木受害程度判定标准》(DB23/T 1376-2010)。

三、范围本规范规定了森林火灾损失的术语、评估指标、损失分类、损失计算方法。

本规范适用于全国发生的森林火灾的损失评估和统计。

第二章术语与定义一、森林火灾 forest fire指发生在除城市市区以外的一切森林、林木和林地的火灾。

二、受害森林面积 affected forest areas指被火烧过的森林面积,不论火烧程度如何均属于受害森林面积。

三、森林火灾损失 forest fire loss指因森林火灾造成的用货币或其他方式表示的损失,包括直接损失和间接损失,前者如烧毁、烧死、烧伤的林木等,后者如因森林火灾引起的林分生产力的下降等。

四、森林火灾直接经济损失 forest fire direct economic loss指因森林火灾所造成“受灾体”的毁坏或损耗,引起“受灾体”在经济价值方面的灾前与灾后差异,并可用前后对比的原则,直接用货币量来体现的损失。

五、森林火灾间接经济损失 forest fire indirect economic loss指森林火灾的“受灾体”对其它“受灾体”的影响或“受灾体”不可能马上表现出经济损失而是通过影响本身的内部机制进而造成衍生的经济损失。

六、立木资源损失 standing trees resource loss指森林火灾造成的天然林或人工林中一切可用于生产、生活及其它用途的活立木和枯立木的木材价值损失。

火灾损失核定与计算 PPT

11、建国前图书,宜描述损失,建国后的参 照中国新闻出版的当年“中国出版年鉴”中 查取上一年度的平均书价。对于单位的自用 图书馆,也可以按本单位上一年度购入图书 资料的平均书价计算。对于其他非馆藏书、 期刊类资料财产 损失,亦可参照本条计算。

缩微胶片(卷)、磁带、光盘等非图书资 料均属现代图书资料载体,其火灾损失可直 接以烧损资料的购进价格计算,不再考虑升 值因素。

2

第一节 概述

二、核定组织

一般火灾由县(市、区、旗)公安消防 机构进行;

重大火灾由县(市、区、旗)或地(市、 洲、盟)公安消防机构进行;

特大火灾由地(市、洲、盟)或省级公 安消防机构进行。

以取得岗位资格的公安消防机构火灾调 查人员为主体,吸收有关部门、专家及受灾 方人员、见证人员共同核定。

3

第一节 概述

火灾损失核定与计算

第一节 概述

一、火灾损失核定的法律依据

• 《消防法》第39条规定,火灾扑灭后,公安

消防机构有权根据需要封闭火灾现场,负责调 查、认定火灾原因,核定火灾损失,查明火灾 事故责任。 • 《火灾事故调查规定》(公安部37号令)。 •《火灾统计管理规定》公安部、劳动部、国 家统计局公通字[1996]82号。 • 1999年1月颁布实施的行业标准:GA1851998《火灾直接财产损失统计方法》。

•

M=A+B+C

• 式中:M——火灾间接经济损失额(按 工业 产值计算);

•

A——因火灾停工、停产、停业

造成的经济损失;

•

B——因火灾致人伤亡造成的经

济损失;

•

C——因火灾现场施救及清理火

场的费用。

20

四、几点说明

1 、范围 本标准不适用于货币及有价证券 (卡)等火灾损失统计。

火灾损失统计方法学习小结

火灾损失统计方法学习小结《火灾损失统计方法(GA185-2014)》学习小结通过对《火灾损失统计方法(GA185-2014)的学习》,本人深刻的认识到火灾损失是描述火灾的重要指标,是火灾统计的重要内容,也是分析揭示火灾规律重要依据之一,火灾直接财产损失大小是衡量火灾严重程度的主要标志之一,科学的统计方法是准确地计算火灾直接财产损失的重要保证。

火灾损失统计包括火灾直接经济损失和人身伤亡,火灾直接经济损失是指火灾导致的火灾直接财产损失、火灾现场处置费用、人身伤亡所支出的费用之和。

一、火灾损失的构成:主要由火灾直接经济损失、火灾直接财产损失、火灾现场处置费用、人身伤亡、重置价值、成新率、烧损率、残值、文物建筑重建费等构成。

目前,火灾直接经济损失可分为3大类:火灾直接损失、火灾现场处置费用、人身伤亡所支出的费用;14中类:建筑类损失、装置装备及设备损失、家庭物品类损失、汽车类损失、产品类损失、商品类损失、保护类财产损失、其他财产损失、灭火救援费、灾后现场清理费、医疗费(含护理费用)、丧葬及抚恤费、补助及救济费、歇工工资;17小类:建筑构件损失、设施设备损失、房屋装修损失、家电家具等物品损失、衣物杂品损失、文物建筑损失、珍贵文物损失、保护动植物损失、贵重物品损失、图书期刊损失、低值易耗品损失、城市绿化损失、农村堆垛损失、灭火剂等消耗材料费、水带等消防器材损耗费、消防装备损坏损毁费、清障用大型设备及人力费共34个类别。

二、火灾统计的原则:统计火灾损失着眼于数理分析,是在大量数据基础上分析揭示火灾发展规律,统计的概念是一个宏观的范畴。

核定工作不仅止着眼于一起火灾损失的核算,还含有一种法律的认定职责,经过核定的每起火灾损失数据在刑事认罪、行政处罚等工作中具有法律效力。

多年来消防部门也在艰难地承担着这一责任。

因而在统计火灾损失要严格按照标准中的统计技术方法来实践。

统计技术方法的选择原则如下:1、有充足的财产损失申报材料支持的宜选择调查验证法;2、低值易耗品、家庭物品等损失宜选择总量估算法统计;消防装备损失宜选择修复价值法,其他现场处置费宜选择实际价值法;筑构件、设备设施及装置、城市绿化等损失宜选择重置价值法;房屋装修、汽车等损失宜选择修复价值法;产品商品类损失宜选择成本-残值法;贵重物品、图书期刊、农村堆垛等损失宜选择市值-残值法;文物建筑损失宜选择文物建筑重建价值法。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

关于试行《火灾间接损失额计算方法》的通知火灾统计管理规定设备固定资产烧损率评价方法公安部消防局房屋、建筑物烧损率评价方法(试行)一、引言二、房屋烧损率评价方法(一)房屋常用结构分类(二)各类房屋的基本结构组成(三)房屋烧损程度分类(四)房屋烧损率的评价单位(五)房屋烧损率评价条件(六)房屋烧损率的评价方法三、建筑烧损率评价方法(一)建筑物分类(二)建筑物烧损率评价方法附:名词解释房屋、建筑物烧损率评价方法(试行)一、引言(一)为较准确地评价房屋、建筑物火灾后的实际烧损程度,为科学地进行火灾损失额计算提供依据,特制定本方法。

(二)房屋、建筑物的分类,按国务院颁发的关于《国营企业固定资产折旧试行条例》和原城乡建设环保部颁发的《关于经租房屋清产估价原则》规定划分。

(三)本评价方法提及的结构,是指由承重构件为主组成的体系。

二、房屋烧损率评价方法(一)房屋常用结构分类1、钢筋混凝土结构:指承重的主要结构是由钢筋混凝土建造的(钢结构宜参照)。

2、混合结构:指承重的主要结构是由砖木和钢筋混凝土建造的。

3、砖木结构:指承重的主要结构是由砖木建造的。

4、其他结构:指承重的主要结构是由砖、竹木、土建造的简易房屋。

(二)各类房屋的基本结构组成1、结构部分(1)地基基础;(2)承重构件;(3)非承重墙;(4)屋面;(5)楼地面等。

2、装修部分(1)门、窗;(2)内外墙抹灰;(3)吊顶棚;(4)细木装修。

3、设备部分室内水卫、电照、暖气、煤气具以及特种设备(消防设备和避雷装置等公共设施)。

(三)房屋烧损程度分类1、局部烧损:指房屋的主体结构、装修、设备等部分实际烧损程度符合局部烧损评价条件的规定,只需修复小损小坏就可以恢复房屋的正常使用功能,烧损率按30%计算。

2、大部烧损:指房屋的主体结构、装修、设备等部分实际烧损程度符合大部烧损评价条件的规定,修复时需要牵动或拆除部分主体结构才能恢复房屋的正常使用功能,烧损率按50%至70%计算。

3、全部烧损:指房屋的主体结构、装修、设备等部分实际烧损程度符合全部烧损评价条件的规定,已无重新修复价值,需要全部拆除重建的,烧损率按100%计算。

(四)房屋烧损率的评价单位一律以房屋的幢、间为受灾评定范围,以建筑面积(平方米)为计量单位。

幢、间的划分原则与建筑面积的计算规则以房产管理部门规定为准。

(五)房屋烧损率评价条件1、钢筋混凝土结构(1)局部烧损A、结构部分a、地基基础:稳定,对上部结构无影响。

b、承重构件:钢屋架和钢筋混凝土屋架无明显影响,承重梁、墙、柱、板构件局部保护层剥落。

c、非承重墙:混凝土预制板墙、石膏板墙、加气混凝土墙和楼梯、阳台局部出现保护层剥落或个别出现轻微裂缝。

d、层面:钢筋混凝土层面板局部保护层剥落。

e、楼地面:混凝土地面局部出现剥落或细小碎裂,木地板面局部碳化、变形或烧损。

B、装修部分a、门、窗:木制门、窗局部出现碳化、变形或烧损,钢制门、窗局部稍有变形。

b、内墙抹灰:局部出现酥松或轻微裂缝。

c、吊顶棚:局部出现变形。

d、细木装修:局部出现碳化或变形,个别部位出现翘裂。

C、设备部分室内水卫、电照、暖气、煤气具以及特种设备(消防设备和避雷装置等公共设施)局部出现轻微变形,个别部位出现严重变形。

(2)大部烧损A、结构部分 a、地基基础:稳定或个别部位出现下沉,对上部结构产生影响。

b、承重构件:钢筋混凝土承重梁、墙、柱以及屋架部分保护层严重剥落,部分构件出现露筋或裂缝,钢屋架、钢板梁部分弯曲、变形。

c、非承重墙:砖墙、混凝土预制板墙、石膏板墙、加气混凝土墙以及楼梯、阳台等部分保护层出现严重剥落、露筋,个别墙体出现部分立筋松动以及倾斜或断裂。

d、屋面:钢筋混凝土屋面板部分保护层严重剥落,个别构件连接部位出现较大裂缝。

e、楼地面:混凝土地面部分板面酥松、隆起剥落,个别部位出现开裂。

木制地板:部分板面和龙骨出现严重碳化、变形或烧损。

B、装修部分 a、门、窗:木制门、窗部分严重碳化、变形或烧损,玻璃碎裂。

钢制门、窗:部分出现较大变形,玻璃碎裂。

b、内墙抹灰:部分或大部分隆起剥落。

c、吊顶棚:部分或大部分严重变形或塌落。

d、细木装修:部分严重碳化、翘裂或烧损。

C、设备部分室内水卫、电照、暖气、煤气具以及特种设备(消防设备和避雷装置等公共设施)部分或大部分严重变形。

(3)全部烧损A、结构部分 a、地基基础:由于上部结构的倒塌,引起地基基础出现局部或部分明显的不均匀下沉、倾斜、位移、扭曲、断裂。

b、承重构件:钢筋混凝土承重梁、墙、柱大部分保护层严重剥落、露筋,产生剪切性裂缝或竖向裂缝,以至出现大面积的倾斜、倒塌和出现随时倒塌的危险。

钢屋架大部分严重变形、弯曲、倾斜、塌落,钢筋混凝土屋架保护层大面积剥落、露筋,部分已产生超过跨度1/150的挠度,部分构件支撑点损坏,大部分或全部屋架倾斜或塌落。

c、非承重墙、屋面、楼地面、楼梯和阳台出现大面积断裂、倾斜、倒塌。

B、装修部分a、门、窗:木制门、窗大部或全部烧损脱落,钢制门、窗大部或全部严重弯曲、变形,玻璃熔化。

b、内墙抹灰:大部分或全部脱落。

c、吊顶棚:大部或全部塌落。

d、细木装修:大部或全部碳化或烧损后脱落。

C、设备部分室内水卫、电照、暖气、煤气具以及特种设备(消防设备和避雷装置等公共设施)大部或全部烧损。

2、混合结构(1)局部烧损 A、结构部分 a、地基基础:稳定,对上部结构无影响。

b、承重构件:钢筋混凝土承重梁、柱局部保护层剥落,砖墙、柱局部面层酥松,木梁局部碳化。

c、非承重墙:砖墙、混凝土预制板墙、石膏板墙、加气混凝土墙和楼梯、阳台等局部保护层剥落,个别构件出现轻微裂缝。

d、屋面:钢筋混凝土屋面板局部保护层剥落。

e、楼地面:木制板面局部碳化、变形或烧损,混凝土地面局部出现剥落或细小碎裂。

B、装修部分 a、门、窗:木制门、窗局部出现碳化、变形或烧损,钢制门、窗局部稍有变形。

b、内墙抹灰:局部出现酥松或轻微裂缝。

c、吊顶棚:局部出现变形。

d、细木装修:局部出现碳化或变形,个别部位出现翘裂。

C、设备部分室内水卫、电照、暖气、煤气具以及特种设备(消防设备和避雷装置等公共设施)局部出现轻微变形,个别部位出现严重变形。

(2)大部烧损 A、结构部分 a、地基基础:稳定或个别部位出现局部下沉,对上部结构产生影响。

b、承重构件:钢筋混凝土承重梁、柱以及屋架构件部分保护层剥落,个别构件出现露筋和裂缝,砖墙、柱部分面层酥松、隆起、剥落,木梁部分严重碳化、开裂。

C、非承重墙:砖墙、混凝土预制板墙、石膏板墙、加气混凝土墙、楼梯和阳台等部分保护层严重剥落,部分构件出现露筋和裂缝,个别墙体出现立筋松动以及倾斜或断裂。

d、屋面:钢筋混凝土屋面板保护层部分或大部剥落,个别构件或构件连接部位出现较大裂缝。

e、楼地面:钢筋混凝土地面部分板面酥松、隆起、剥落,个别部位出现部分裂缝,木制地板部分板面和龙骨严重碳化、变形或烧损。

B、装修部分 a、门、窗:木制门、窗部分严重碳化、变形或烧损,玻璃碎裂;钢制门、窗部分出现较大变形,玻璃碎裂。

b、内墙抹灰:部分严重隆起。

c、吊顶棚:部分或大部分变形或塌落。

d、设备部分室内水卫、电照、暖气、煤气具以及特种设备(消防设备和避雷装置等公共设施)部分或大部分严重变形。

(3)全部烧损A、结构部分 a、地基基础:由于上部结构的倒塌,引起地基基础出现局部或部分明显的不均匀下沉、倾斜、扭曲、位移、断裂。

b、承重构件:钢筋混凝土承重梁、柱以及屋架构件保护层大部分严重剥落、露筋,梁产生超过1/150的挠度,立柱跨度产生剪切性裂缝和竖向裂缝,以至出现大面积的倾斜、倒塌和出现随时倒塌的危险。

钢屋架大部或全部严重变形、弯曲、倾斜、塌落,砖墙、柱大部分面层酥松、严重剥落、开裂、倾斜、断裂或倒塌,木梁大部严重碳化、开裂或烧损。

c、非承重墙:砖墙、混凝土预制板墙、石膏板墙、加气混凝土墙、楼梯和阳台以及屋面、楼地面等构件大面积断裂、倾斜、倒塌。

B、装修部分 a、门、窗:钢、木制门、窗大部或全部变形或烧损脱落,玻璃破碎或熔化。

b、内墙抹灰:大部或全部烧损脱落。

c、吊顶棚:大部或全部烧损或塌落。

d、细木装修:大部或全部烧损后脱落。

C、设备部分室内水卫、电照、暖气、煤气具以及特种设备(消防设备和避雷装置等公共设施)大部或全部烧损。

3、砖木结构(1)局部烧损 A、结构部分 a、地基基础:稳定,对上部结构无影响。

b、承重构件:承重砖墙、柱面层局部出现酥松或轻微裂缝,木立柱、屋架局部出现碳化,个别构件出现严重碳化和较大裂缝。

c、非承重墙:砖墙局部出现酥松、隆起,木板墙、板条抹灰墙、胶合板墙、纤维板墙等局部出现碳化,个别构件出现局部较大变形、翘裂或烧损。

d、屋面:木基层一般无影响,个别稍有碳化。

e、楼地面:木地板面或龙骨局部出现碳化,个别部位出现烧损。

B、装修部分a、门、窗:木制门、窗局部出现碳化和翘裂,个别部位出现烧损,钢门、窗局部变形。

b、内墙抹灰:局部出现隆起或轻微裂缝。

c、吊顶棚:局部出现变形。

d、细木装修:局部出现碳化、翘裂和变形,个别部位出现烧损。

C、设备部分室内水卫、电照、暖气、煤气具以及特种设备(消防设备和避雷装置等公共设施)局部出现轻微变形,个别部位出现严重变形。

(2)大部烧损 A、结构部分 a、地基基础:稳定或个别部位下沉,对上部结构产生影响。

b、承重构件:承重砖墙、柱部分面层酥松隆起,部分构件出现较大裂缝,部分木立柱、屋架出现严重碳化和变形、倾斜、倒塌。

c、非承重墙:砖墙部分酥松隆起、开裂,个别部位出现变形、倾斜、倒塌,木板墙、板条抹灰墙、胶合板墙、纤维板墙等部分或大部严重碳化、翘裂或烧损后倒塌。

d、屋面:木基层部分或大部严重碳化或部分烧损,挂瓦面部分严重碳化或烧损、1/10瓦片脱落。

e、楼地面:木地板面龙骨部分严重碳化或烧损。

B、装修部分a、门、窗:木制门、窗部分出现严重碳化、翘裂、变形或烧损,钢门、窗部分严重变形、玻璃破碎。

b、内墙抹灰:部分酥松隆起、开裂。

c、吊顶棚:部分严重变形下垂或塌落。

d、细木装修:部分严重碳化、翘裂、变形或烧损。

C、设备部分室内水卫、电照、暖气、煤气具以及特种设备(消防设备和避雷装置等公共设施)部分或大部严重变形。

(3)全部烧损 A、结构部分a、地基基础:由于上部结构的倒塌,引起地基基础局部或部分明显的不均匀下沉、倾斜、扭曲、位移、断裂。

b、承重构件:承重砖墙、柱大部或全部变形、开裂、倾斜、倒塌,大部或全部木立柱、屋架烧损后倒塌。

c、非承重墙:砖墙大部变形、倾斜、倒塌,木板墙、板条抹灰墙、胶合板墙、纤修板墙等大部或全部严重碳化或烧损。

d、屋面:木基层、挂瓦面大部或全部严重碳化或烧损,瓦片脱落。

e、楼地面:木地板与龙骨大部或全部严重碳化或烧损。

B、装修部分 a、门、窗:钢、木制门、窗大部或全部严重变形、烧损,玻璃熔化。