美国资本市场简介

美国多层次资本市场体系

美国多层次资本市场体系(2011-07-05 06:16:17)转载▼分类:财经研究标签:财经[转贴 2007-02-25 00:48:41]1.美国证券市场的发展过程美国证券市场是从经营政府债券开始的。

在独立战争中,美国发行了各种各样的中期和临时债券,战争结束后,美国政府以发行联邦债券的形式承担了这笔债务,共达8000多万美元。

这项巨额债券的发行是依靠大量证券经纪人兜售,没有集中的场所,交易都是在露天广场和咖啡馆等场所进行,全美了出现大量的类似交易形式,由此产生了早期的场外市场[1]。

后来证券交易从费城和纽约兴起,其后在芝加哥、波士顿等大城市蔓延开来。

1754年,一批从事证券买卖的商人在费城成立了经纪人会,于1790年成立了美国第一个证券交易所——费城证券交易所。

1792年5月17日,24名经纪人在纽约华尔街一棵梧桐树下聚会,商订一项协定,即“梧桐树协定”,这成为美国最早的股票市场,也是现在纽约证券交易所的前身。

1863年正式命名为“纽约证券交易所”。

英美战争结束后开始的美国工业革命,给美国证券业带来了新的变化和发展,其后运河热、铁路热和淘金热等等,催生了大量债券和融资性股票,从东部到西部也涌现了大量的地方证券交易所,但由于缺乏有效的管理,最终生存下来的交易所主要分布在具有一定经济基础的城市。

后来建立的纽约证券交易所与美国证券交易所也逐渐发展成为美国最有影响力和最重要的两个市场。

场内交易市场虽然发展较快,但由于其条件和容量的限制,场外市场仍保持迅速发展并且数量众多,但场外交易价格的形成不是采用交易所内实行的双向拍卖系统,而是通过谈判的途径,分布在全国的场外交易证券商及其顾客很难了解是否得到了某种股票的最好价格。

从1904年开始,全美报价局每天以手工的方法在粉红色的纸张上公布证券的价格,然后印出发往全国。

但这种方法很不便利,人们得到的报价往往迟一天。

这个最初级的场外市场被称为粉红单市场(Pink Sheets)。

美国的NASDAQ市场

美国的NASDAQ市场(一)美国的NASDAQ市场NASDAQ即全美证券交易商协会自动报价系统(National Association of Securities Dealers Automated Quotations,简称NASDAQ),是全美证券交易商协会(National Association Of Securities Dealers Inc·简称NASD)于1971年,在华盛顿建立并负责组织和管理的一个自动报价系统,是世界第一个电子股票市场。

其最大特色在于利用现代信息技术建立了自己的电子交易系统,现已成为全球最大的无形交易市场。

截止1997年底,美国所有高科技上市公司中,96%的因特网公司、92%的电脑软件公司、82%的电脑制造公司和81%的电子通讯和生物技术公司在NASDAQ市场上市。

在纽约证券交易所的大公司中,也有相当部分是经过NASDAQ市场培育出来的。

目前NASDAQ 已与AMEX合并成为世界第二大证券交易市场。

NADAQ实际上并非平常意义上的二板市场。

由于吸纳了众多著名的高科技企业,而这些高科技企业又成长迅速,因此,NASDAQ给人一种扶持创业企业的印象。

建立NASDAQ的初衷在于标准美国大规模的场外交易,所以NASDAQ一直被作为纽约证券交易所(NYSE的辅助和补充。

先进而庞大的电子信息技术已经使NASDAQ成为世界上最大的无形交易市场。

NASDAQ共有两个板块:全国市场(NationalMarket)和1992年建立的小型资本市场(SmallCapMarket)。

NASDAQ在成立之初的目标定位在中小企业,但只是因为企业的规模随着时代的变化而越来越大,所以到了今天,NASDAQ反而将自己分成了一块"主板市场"和一块"中小企业市场"。

NASDAQ拥有自己的做市商制度(MarketMaker),它们是一些独立的股票交易商,为投资者承担某一只股票的买进和卖出。

美国场外交易市场OTCBB介绍

美国场外交易市场(OTCBB)介绍美国的场外交易市场是美国多层次证券市场体系的基础。

美国场外交易市场孕育了NASDAQ,同时,NASDAQ的电子交易技术(ECNS)、创新交易制度和监管制度也推动了场外交易市场的发展。

NASDAQ由全国证券交易商协会(NASD)的全资子公司那斯达克证券市场公司(NasdqStockMarket,Inc)负责运作。

NASD 同时负责监管美国的两个场外证券交易市场即场外交易电子报价板(OTCBB)和粉纸报价(Pink Sheets)。

由于OTCBB市场直接使用NASDAQ的报价、交易和清算系统,同时接受NASD和美国SEC的监管,NASAQ在很大程度上影响着美国主流场外交易市场OTCBB的运作模式。

1.OTCBB简介美国场外交易电子报价板(OTCBB)是提供场外交易实时报价、最新成交价格和成交量信息的电子交易系统。

在这一市场上进行交易的品种都是不能或不愿在NASDAQ市场或其他美国全国性证券交易所交易的证券。

在OTCBB交易的证券包括全国性、地区性发行的股票和国外发行的股票、权证、基金单位、美国存托凭证(ADRs)和直接私募计划(DPPs)。

1990年6月, OTCBB开始试运作。

作为市场体系改革的重要组成部分,OTCBB 的职责是增加场外交易市场的透明度。

1990年通过的低价股修正案促进了电子化系统的设立,此系统设计的目的是方便报价及最新交易资讯的披露。

从1993年12月起,系统要求所有国内场外交易证券在成交后90秒内必须透过自动确认交易服务系统(ACTSM)披露交易信息。

1997年4月,SEC批淮OTCBB修整后正式运作。

1997年5月,直接私募(DDPs)成为OTCBB合法报价品种。

1998年4月,所有在证券交易委员会登记注册的外国证券及美国存托凭证(ADRs)也成为OTCBB合法报价品种。

1999年1月4日,为了提高市场透明度和减少市场欺诈行为,SEC通过OTCBB 报价资格规则:未在OTCBB报价的证券将被要求向证券交易委员会、银行业或保险业管理者提供最新财务报告以符合报价资格要求;已在OTCBB报价而未提供报告的公司,被依法授与一宽限期以满足新要求,此类公司在1999年7月起至2000年6月前被逐步引入OTCBB。

美国资本市场信用评级体系

美国资本市场信用评级体系2004-06-26 03:47美国是世界上最发达的信用国家。

由于既有完善、健全的管理体制,又有一批运作市场化、独立、公正的信用服务主体,使得信用交易成了整个市场经济运行的主要交易手段,在这一信用交易运转体系中,信用评定机构发挥了独特的作用。

美国目前提供信用评定服务的机构高度集中,主要有三大类:一是资本市场上的信用评估机构,他们对国家、银行、证券公司、基金、债券及上市公司进行信用评级,这种公司目前美国只剩下三家,即穆迪(Moody’s)、标准普尔(Standard & Poor’s)和惠誉国际(Fitch Rating);二是商业市场上的信用评估机构,他们在商业企业进行交易、或者企业向银行贷款时提供信用调查和评估,这类机构首推邓白氏公司(Dun & Bradstreet);三是消费者信用评估机构,他们专门提供消费者个人信用调查情况,如全联公司(Trans Union)、Equifax公司和益百利公司(Experian)。

不久前,笔者走访了惠誉国际和穆迪等评级公司,本文仅就美国资本市场信用评级体系及做法作一初浅介绍。

一、美国信用评级体系概述(一)对信用评级内涵的界定关于信用评级的概念,各公司没有统一说法,但内涵大致相同,用惠誉国际首席顾问Charles Brown的话说,主要包括三方面:首先,信用评级的根本目的在于揭示受评对象违约风险的大小,而不是其他类型的投资风险,如利率风险、通货膨胀风险、再投资风险及外汇风险等等。

其次,信用评级所评价的目标是经济主体按合同约定如期履行债务或其他义务的能力和意愿,而不是企业本身的价值或业绩。

第三,信用评级是独立的第三方利用其自身的技术优势和专业经验,就各经济主体和金融工具的信用风险大小所发表的一种专家意见,它不能代替资本市场投资者本身做出投资选择。

需要澄清的是:信用评级不同于股票推荐。

前者是基于资本市场中债务人违约风险作出的,评价债务人能否及时偿付利息和本金,但不对股价本身作出评论;后者是根据每股盈利(EPS)及市盈率(PE)作出的,往往对股价本身的走向作出判断。

美国资本市场及反向收购介绍

芝加哥是世界最大的期货交易中心。

美国的证券行业除了上述的交易所外还包括以下机构: - 投资银行和经纪人公司 - 商业银行 - 保险公司,共同基金和退休基金之类的投资机构 - 结算系统

公司通过上市获取的有利条件

通过上市,可以打破企业和金融市场之间信息的不平衡,使企业的价值 得到真正的反映。未上市的企业在美估价时只能得到3-4 的市益率,而 在美国上市的中国企业都能得到10以上的市益率。

由于通过上市和以后的扩股可以筹集大笔资金,从根本上解决了成长型 公司普遍面临的资金不足问题。

The Size of US Financial Markets 美国资本市场规模

五个地区性的交易所: 太平洋股票交易所 --- 总部在旧金山,交易大堂设在旧金山和洛杉矶 波斯顿股票交易所 --- 总部和交易大堂设在波斯顿 辛辛那提股票交易所--- 总部和交易大堂设在辛辛那提 中西部股票交易所 --- 总部和交易大堂设在中西部 费城股票交易所 --- 总部和交易大堂设在费城

美国资本市场及反向收 购介绍

2024年2月4日星期日

US Financial Market 美国资本市场

• 美国资本市场规模 • 美国资本市场理念 • 上市公司的责任 • 公司通过上市获得的有利条件 • 上市常见问题

The Size of US Financial Markets 美国资本市场规模

第45个工作日 第60个工作日

第90个工作日

工作进度

1) 委托上市顾问,签署上市合作协议 1) 完成同预定“壳”公司(OTCBB上市公司)的最终谈判 2) 准备意向书 3) 购买一家海外离岸公司(BVI)作为直接控股公司 4) 委托美国律师 5) 委托审计师并开始美国公认会计准则(GAAP)审计工作 1) 同“壳”公司签订意向书 2) 由美国律师准备最终协议 1) 签署最终协议 2) 通过海外离岸公司(BVI)控股“壳”公司 3) 向美国证券交易委员会(SEC)申请8K表,3号表和4号表 1) 由美国律师准备并签订股票交易协议 2) 完成美国公认会计准则(GAAP)审计并准备注入资产 3) 完成8K表,3号表和4号表及审计报告 4) 逆向并购完成

美国上市知识TC市场概述

美国上市知识TC市场概述美国上市知识TC市场概述中国企业海外上市热潮一浪高过一浪,民企纷纷走出国门。

尽管走出国门需要一定的成本,但“付出必有回报”,能直接与纽约、香港这类国际著名资本市场打交道,开阔视野,建立平台,打通渠道,规范管理,能让企业的成长更快、更好、更健康,长远而言对企业是相当有利的。

概述美国股票市场分多种层次,全国市场有纽约股票交易所(NYSE)、纳斯达克(NASDAQ)、全美证券交易所(AMEX)和OTC证券交易市场(Over-The-Counter)。

在OTC交易的证券包括全国性、地区性发行的股票和国外发行的股票、权证、基金单位、美国存托凭证(ADRs)和直接私募计划(DPPs)。

OTC的管理由美国证券交易委员会(SEC)负责,是美国多层次证券市场体系的一部分。

美国庞大的OTC市场交易的证券数量约占全美证券交易量的四分之三。

是世界上最大的OTC股票证券交易市场。

中国500强公司有超过一半都在美国OTC证券市场交易。

特点近年来,不少有上市融资需求的国内外企业,都是通过OTC市场发行股票,经过一年的市场培育,再申请转板的。

从那些成功案例可以看出,OTC市场确实是一条时间短、成本小、风险低的上市方式。

这也反映了美国股票市场的显著特点是具有高度的灵活性和包容性,它可以为不同的企业发行不同类型的有价证券,以满足不同规模和不同背景企业的多样化融资要求。

而决定企业能否最终与三大股票市场“修成正果”,归根到底是企业自身的实力。

只有那些真正想把产品做好、努力与国际资本市场接轨、具备全球竞争意识的企业,才可能融入国际资本的大舞台,也只有这样的企业,才有能力充分利用美国多层次、全方位的资本市场,成为全球化的优质企业。

、市场分级OTC交易市场主要由“公告板市场”(Over the Counter Bulletin Board)“粉单市场”(Pink Sheets)和两个市场组成。

“公告板市场”包括“可信任市场”(OTCQX)、“注册市场”(OTCQB),交易公司全部是在SEC登记注册的`公众公司,履行与上市公司相同的持续信息披露义务,是一个受到全美证券经销商协会监管的市场。

美国金融市场

股票交易市场

01 构成

目录

02 证券发行方式

03 债券的评级

04 股票排列

05 发行证券程序

美国金融市场建立晚于英国,由国库券市场构成,五个全国性的股票交易市场。

构成

概况

美国资本市 场

美国货币市场的建立晚于英国,但其发展迅速,在市场规模、市场结构、市场自由度、信用工具创新、货币 政策传导等方面都较其他国家更为成熟和完善,因而美国货币市场成为世界上最发达的货币市场。

这两个公司的评级程序大致相同,主要分以下几步:

1.由债券发行者向证券评级公司提出评级申请,并提供有关公司财务、经营细节的书面说明。

2.评级机构向发行人的主要负责人就书面说明中值得进一步调查的问题提出询问。

3.评级机构对发行人的财务状况进行调查分析,主要包括产业分析、企业在同行业中竞争能力分析、财务分 析、信托证书分析、国家风险分析等内容。

4.评级机构作出初步评判后,将结果通知发行人并听取意见。在作出最后评定以前,发行人可以决定是否将 评判结果公布。这是因为债券的等级直接影响筹资成本,因而等级较低的发行人通常不愿将结果公布。

如果申请评级的发行人同意公布结果,评级机构在作出最终评定后,将结果汇编成册,公开发行。

股票排列

与对债券进行评级不同,评级机构对股票是按股息和分红水平将其进行编类排列,作为股东及投资者调整投 资安排的参考信息和依据。具体方法是根据最近十年内各公司股息和分红水平将股票分为A,A,A,B,B,B,C, D八大类别,分别表示不同水平的股东收益。

在价格拍卖法中,投标者分为非竞争性投标者和竞争性投标者。财政部事先规定债券期限,发行规模等,然 后由投资人在限定时间内提出投标单。非竞争性投标者只需注明愿意购买的数量;而竞争性投标者则必须在投标 单中注明愿意购买的数量和价格。对非竞争性投标者的认购数量一般规定一个限额,但在此限额内按竞争性投标 的平均价格供给,以示优待。扣除非竞争性投标者的认购额后剩下的发行额则由财政部根据竞争性投标者的出价 由高到低排列进行分配,直到售完为止。这种方法主要在国库券的发行中使用。在收益拍卖法中,财政部只规定 债券的发行量、期限等,由投标者在投标单中注明愿意购买债券的数量及到期收益率。扣除非竞争性投标者的认 购额后,剩余金额则按照竞争性投标中收益率由低到高依次分配,直至分配完毕。这一方法于1974年9月开始采 用,多数政府债券发行都采用收益拍卖法。

美国多层次资本市场

美国多层次资本市场嘉兴学院俞晓星美国证券市场分层状况美国资本市场是全球规模最大、最具代表性、体系最复杂、层次最合理、最具发展活力的完整体系。

美国的多层次资本市场构架主要构成: (1) 全国性集中市场(主板市场) , 有纽约证券交易所、美国证券交易所、NASDAQ : 三个全国性市场其公司上市条件依次递减, 公司依自身规模、特性选择融资市场。

(2) 区域性市场: 有太平洋交易所、中西交易所、波士顿交易所、费城交易所等地方性市场; 主要交易区域性企业的证券, 同时有些本区域在全国性市场上市的公司股票, 也在区域性市场交易。

(3) “未经注册的交易所”, 由美国证券监督管理委员会依法豁免办理注册的小型的地方证券交易所; 主要交易地方性中小企业证券。

全国性的小型资本市场: NASDAQ Small Cap Market(二板市场) ; 其专门针对富有经验的机构投资人而设立的市场, 为那些中小型高成长的企业上市融资服务。

全国性的场外交易市场(未上市证券市场) : OTCBB 和Pink Sheets。

早在纳斯达克市场形成之前, 美国就已经有3000 多个柜台交易网点所形成的场外交易市场, 只不过到了1970 年代初,这些柜台交易网点才用计算机技术连接起来形成了纳斯达克。

1990 年NASDAQ 设立了OTCBB 市场,专门为未能在全国性市场上市的公司股票提供一个交易的场所。

其后, OTCBB 独立出来, 自主运行, 直接由美国证监会和NASD 负责监管。

三板市场, 又称为场外交易市场(OTC) 、柜台交易(店头交易) 市场, 指在交易所外由证券买卖双方当面议价成交的市场, 它没有固定的场所, 其交易主要利用电话进行, 交易的证券以不在交易所上市的证券为主, 在某些情况下也对在证券交易所上市的证券进行场外交易。

近年来, 国外一些场外交易市场发生很大的变化, 它们大量采用先进的电子化交易技术, 使市场覆盖面更加广阔, 市场效率有很大提高。

美国证券市场结构的演进与发展

美国证券市场结构的演进与发展美国证券市场结构的演变是随着时间与经济社会的变革而进行的,一种逐渐形成的模式,是美国资本市场由最初的主板市场、创业板市场、二级市场等几个部分构成的集中市场向多元市场的转型,这些市场的特点各不相同,但是共同的特点是新的市场环境和新的市场机制,为投资者提供理财的机会,促进了经济的发展。

资本市场结构的发展与金融市场的综合性结构一样,成为全球金融市场的一部分。

在这个过程中,资本市场的结构发生了许多变化。

其中在本次研究框架中,我们将重点研究以下三个问题:一、美国证券市场的演变历程美国证券市场的演变历程可以追溯到17世纪,成为美国经济发展和资本市场的重要组成部分,随着美国经济的发展和人们对金融市场的关注程度不断提高,证券市场不断发展壮大。

在十九世纪中叶,美国的证券市场从粗糙的局部市场逐渐进入国际市场,进一步完善证券市场的法规和制度,建立了一系列现代金融体系,保护了市场投资者和金融机构的合法权益,为市场参与者提供了更加完善的证券市场环境。

到了20世纪70年代的上世纪,结构性变化在美国证券市场的演变中也得到了反映,证券市场从传统的商业银行和券商向机构化投资和衍生品金融市场的延伸,最终形成美国资本市场现代化结构。

二,美国证券市场的现状美国证券市场现状主要以多元化发展和金融创新为特色,各类证券投资工具不断涌现,投资主要依托于组合投资、核心资产管理的新兴投资机制,以现金及其等价物、股票、债券、商品等为投资主体,通过不同的金融工具的投资组合,提高投资效益,控制风险。

随着供应链和全球资本流动的加速发展,更为多元的投资工具也得到了应用,特别是对于全球资本市场的投资提出了更高的要求,全球化、多元化和金融创新是资本市场发展的三个趋势。

三、美国证券市场的面临的问题美国证券市场目前所面临的问题,主要是监管和监察要求越来越高,简化和加强证券市场、投资、资金和相关人力等组合的监管机制,凸显证券市场合规的重要性。

美国资本市场的发展

美国资本市场的发展作者:陈茜来源:《东方教育》2018年第02期美国证券市场的出现是在18世纪中后期,而真正意义上美国证券市场的形成是1811年美国纽约证券交易所的建立。

在这一时期,由于美国政府的腐败,股票市场存在着很严重的掠夺和操纵的现象,在这一情况下,美国的股票市场完全就是一个投机的市场。

而且在这一时期,美国政府两次都试图建立中央银行,但都以失败而告终,再加上美国商业推崇的“最少干预的政府就是好政府”理念和华尔街推崇的“适者生存”的社会思想,使得中小投资者根本得不到保护。

美国资本市场的第二个历史时期是1886年至1929年,在这一时期,美国的股票市场发展快速,但是内幕交易和操纵的情况依然存在,而且非常嚴重,但是这并不妨碍美国经济的发展。

到了20世纪20年代,美国的经济和股市进入了有史以来最繁荣的阶段。

由于美国政府缺乏监管,在经济和股市快速发展同时也伴随着股市恐慌这一严重的问题。

最终导致的结果就是1929年的美国股市大萧条。

美国股市的恐慌引起了美国政府对投机和操纵行为的关注,1908年休斯顿委员会开始对美国的证券市场进行调查,调查报告明确指出纽约证券交易所存在的投机和操作这一现象,而且对证券交易所的参与者进行了分类。

但是,尽管指出存在严重的问题,休斯顿委员会却仅仅是呼吁参与者要自律,而不建议美国政府采取激烈的措施来进行治理,因为这样会对华尔街的交易规则有所影响。

美国资本市场的第三个历史时期是1929年至1954年,这一时期,美国的股市进入规范发展的阶段。

在1929年美国道琼斯工业指数最高到380点,而经过1929年美国股市大萧条,到1933年这一指数最低就下跌到42点,跌幅将近90%。

为了解决这一问题,走出困境,1993年罗斯福上台以后,罗斯福政府开展了对华尔街的调查,加强了对华尔街的监管和对经济的干预,制定了一系列改革的措施,并且在经济上实行新的政策,使美国的经济和政治生活发生了很大的转变,美国股市得到了恢复和规范。

讲义第四部分--美国资本市场介绍

1881 1888 1895 1902 1909 1916 1923 1930 1937 1944 1951 1958 1966 1973 1980 1987 1994 2001

资料来源:希勒《非理性繁荣》

11

IPO, NYSE, AMEX, NASDAQ

Dollar Value of Nasdaq Nasdaq Year 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 Jan/2002 Feb/2002 Mar/2002 Apr/2002 May/2002 YTD May/2002 21 $1,777.97 19 $12,498.46 2 $55.51 42 $14,331.94 Offerings 442 520 444 476 680 494 273 485 397 63 1 5 1 4 10 Offerings (Millions) $13,585.91 $16,069.65 $13,186.80 $16,733.92 $24,498.15 $19,367.03 $13,757.27 $50,425.22 $52,585.09 $7,840.04 $55.00 $654.95 $115.09 $260.69 $692.24 NYSE Offerings 80 97 82 72 88 87 68 49 48 35 0 5 5 5 4 Dollar Value of NYSE Offerings (Millions) $15,661.62 $22,308.17 $18,163.61 $14,752.75 $11,947.60 $18,202.38 $35,848.15 $54,418.51 $59,699.95 $36,393.41 $0.00 $2,032.44 $7,393.74 $1,900.13 $1,172.15 Amex Offerings 6 11 13 9 18 22 21 11 6 3 0 0 0 1 1 Dollar Value of Amex Offerings (Millions) $111.65 $146.85 $269.00 $283.08 $510.13 $880.47 $386.95 $138.00 $229.58 $26.00 $0.00 $0.00 $0.00 $6.00 $49.51 T otal Offerings 528 628 539 557 786 603 362 545 451 101 1 10 6 10 15 T otal Dollar Value of Offerings (Millions)* $29,359.18 $38,524.67 $31,619.41 $31,769.75 $36,955.88 $38,449.88 $49,992.37 $104,982.06 $112,514.62 $44,258.95 $55.00 $2,687.39 $7,508.83 $2,166.82 $1,913.90

美国证券市场简介

2014.2

■美国证券市场层次

纽约证券交易所(NYSE)

传统交 易所市 场 美国证券交易所(AMEX) 地方性证券交易所 (诸如芝加哥股票交易所CHX等)

美 国 证 券 市 场

纳斯达克全球精选市场

高

电子交 易所市 场

纳斯达克NASDAQ

纳斯达克全球市场 (NASDAQ全国市场) 纳斯达克资本市场

流通性要求

持百股以上股东人数 或总股东数 或总股东数及过去12个月的月平 均交易量 公众股数 公众持股市值 或公众持股市值及所有者权益

标准1:利润

5315(e)和5315(f)(3)(A)

标准2:市值及现金流

5315(e)和5315(f)(3)(B)

标准3:市值及收入 标准4:资产及 所有者权益

5315(e)和 5315(f)(3)(C) 5315(e)和 5315(f)(3)(D) N/A N/A $160,000,000 N/A $80,000,000 $55,000,000 $4.00

■NASDAQ 公司维持在市条件

GSM和GM在市条件 财务要求 权益要求 市值标准 总资产/总收入标准 挂牌上市法规 5450(a)和5450(b)(1) 5450(a)和5450(b)(2) 5450(a)和5450(b)(3) 所有者权益 $10,000,000 ----上市股票市值 --$50,000,000 --总资产和总收入(最近一财年或 $50,000,000和 ----最近3财年的2年) $50,000,000 公众股数 750,000 1,100,000 1,100,000 公众股份市值 5,000,000 15,000,000 15,000,000 买价(不低于) $1 $1 $1 股东总数 400 400 400

美国金融市场概述

1/21/2014

债券市场组成

• • • • • (1)联邦政府债券市场。 (2)联邦政府机构债券市场。 (3)州及地方政府债券市场。 (4)公司债券市场。 (5)扬基债券(Yankee Bonds)。

1/2府债券市场:美国财政部为弥补财政赤字或兴办公共工程向其他

1/21/2014

美国货币市场概述

美国货币市场的建立晚于英国,但其发展迅速,在市场规模、市场 结构、市场自由度、信用工具创新、货币政策传导等方面都较其他国 家更为成熟和完善,因而美国货币市场成为世界上最发达的货币市场。 美国货币市场实际是一个无形市场,由市场的参与者通过网络交易 系统、电话、电传联系成交,它是一个竞争性很强的市场,成交金额 也很大,属批发市场。

1/21/2014

商业票据市场概述

• 商业票据市场是货币市场中历史最悠久的短期金 融市场,它是指买卖业绩卓著而极有信誉的工商 企业所发出的期票的市场。商业票据市场上交易 的对象是具有高信用等级的大企业发行的短期、 无担保期票。期限一般为3~270 天不等。由于商 业票据偿还期很短,而且大多数票据发行人在面 临投资者流动性压力时,常常在偿还期以前就买 回商业票据,故商业票据没有专门的流通市场, 基本上一种初级市场。

1/21/2014

美国货币市场构成

• • • • • • • • 1.国库券市场(Treasury Bill)。 2.联邦基金市场(Federal Fund)。 3.商业票据市场(Commercial Paper)。 4.银行承兑票据市场(Banker’s Acceptance)。 5.大额可转让定期存单市场(CDs)。 6.回购协议市场(Repurchase Agreement)。 7.联邦政府机构短期证券市场。 8.市政短期证券市场。

美股投资中的资本市场理论

美股投资中的资本市场理论一、引言在当今全球经济发展的大背景下,资本市场的重要性日益凸显。

作为世界上最具影响力和规模的股票交易场所之一,美国股市吸引了全球投资者的目光。

然而,要在这个竞争激烈的市场中取得成功并实现长期稳定的回报并不容易。

本文将介绍美股投资中的资本市场理论,为投资者提供有关投资策略和决策的指导。

二、有效市场假说有效市场假说是资本市场理论的核心概念之一。

它认为市场价格反映了所有可得到的信息,并且是公平和合理的。

根据这一假设,投资者无法通过分析信息或预测市场走势获得超额收益。

有效市场分为三个形式:弱式有效市场、半强式有效市场和强式有效市场。

弱式有效市场认为股票价格已经反映了历史的交易数据;半强式有效市场除了历史交易数据外,还包括公共信息;强式有效市场则认为所有信息都已经被市场充分反映。

三、投资组合理论投资组合理论是资本市场理论的另一个重要分支。

投资组合理论认为投资者可以通过有效地分散资金,即通过购买不同种类的资产来降低风险并最大化回报。

根据现代投资组合理论,有效的投资组合应该选择风险与收益之间的最佳平衡点,即最大化收益与最小化风险之间的关系。

四、市场情绪理论市场情绪理论是一种相对较新的资本市场理论,它认为市场的决策和行为主要受情绪驱动。

根据市场情绪理论,投资者的情绪和情绪波动会对市场产生重大影响,进而影响股票价格的波动。

例如,情绪亢奋的市场往往会导致股票价格超过其实际价值,从而创造了投资机会。

五、技术分析与基本分析在美股投资中,技术分析和基本分析是两种广泛应用的方法。

技术分析主要关注市场价格走势、交易量和形态等图表数据,通过对历史数据进行研究以预测未来价格走势。

基本分析则侧重于公司的基本面因素,如利润、负债和市场地位等,以评估公司的价值和未来表现。

投资者可以根据自己的投资风格和目标来选择合适的方法。

六、托马斯·彭斯模型托马斯·彭斯模型是一种投资策略模型,旨在寻找具有高增长潜力的公司股票。

美国资本市场

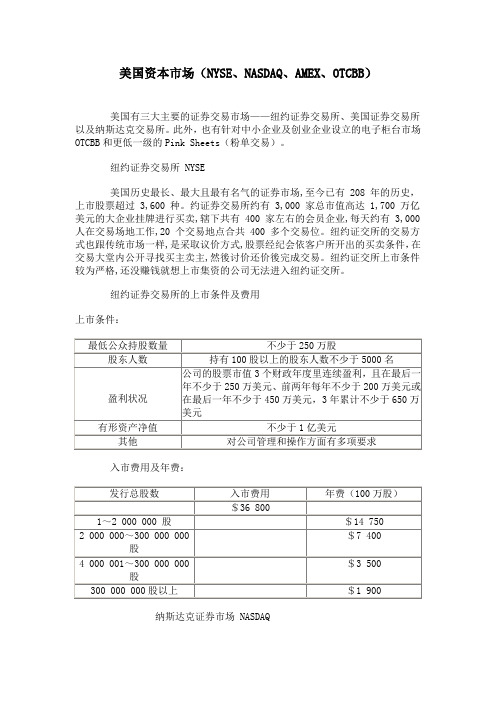

美国资本市场(NYSE、NASDAQ、AMEX、OTCBB)美国有三大主要的证券交易市场——纽约证券交易所、美国证券交易所以及纳斯达克交易所。

此外,也有针对中小企业及创业企业设立的电子柜台市场OTCBB和更低一级的Pink Sheets(粉单交易)。

纽约证券交易所 NYSE美国历史最长、最大且最有名气的证券市场,至今已有 208 年的历史,上市股票超过 3,600 种。

约证券交易所约有 3,000 家总市值高达 1,700 万亿美元的大企业挂牌进行买卖,辖下共有 400 家左右的会员企业,每天约有 3,000人在交易场地工作,20 个交易地点合共 400 多个交易位。

纽约证交所的交易方式也跟传统市场一样,是采取议价方式,股票经纪会依客户所开出的买卖条件,在交易大堂内公开寻找买主卖主,然後讨价还价後完成交易。

纽约证交所上市条件较为严格,还没赚钱就想上市集资的公司无法进入纽约证交所。

纽约证券交易所的上市条件及费用上市条件:入市费用及年费:纳斯达克证券市场 NASDAQ众所知的美国科技股交易中心,成立於 1971 年。

这电子交易市场并不像纽约交易市场一样,它并不是一个固定的场所,而是一种透过电子买卖方式,由证券交易商使用电脑、电话网、或电报网直接交涉而完成每一笔交易。

作为一个电子系统,它初期的交投并不活跃,但很多现今的大企业,由於成立早期不可以立即在纽约证券交易所挂牌,在纳斯达克挂牌便成为退而求其次的选择。

在纳斯达克上市的公司约有 4,100 多家,而约有近 2,000 家是高科技公司。

在美国上市的网路公司中,绝大部份都在纳斯达克上市。

而与电脑及电讯相关的公司则占了纳斯达克一个大比数。

美国市值最大的全 5 家公司中,纳斯达克就拥有了英代尔(Intel) ,微软(Microsoft) ,思科 (Cisco) 三家。

NASDAQ上市条件及费用NASDAQ全国市场上市条件:全国市场入市费用:全国市场年费:NASDAQ小型资本市场上市条件:小型资本市场入市费用:小型资本市场的年费:在NASDAQ以IPO方式上市的成本推荐标准(单位:美元):美国证券交易所 AMEX美国证交所是美国第二大的证券交易所,超过1,131支股票在此上市。

美国主要证券交易所介绍

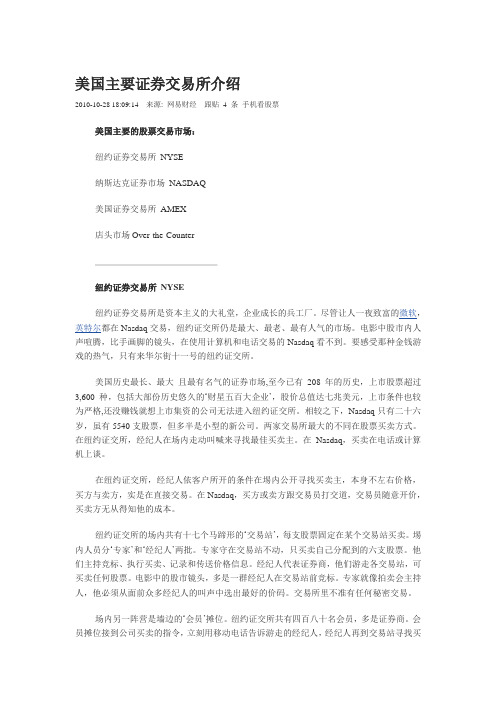

美国主要证券交易所介绍2010-10-28 18:09:14来源: 网易财经跟贴4 条手机看股票美国主要的股票交易市场:纽约证券交易所NYSE纳斯达克证券市场NASDAQ美国证券交易所AMEX店头市场Over-the-Counter______________纽约证券交易所NYSE纽约证券交易所是资本主义的大礼堂,企业成长的兵工厂。

尽管让人一夜致富的微软,英特尔都在Nasdaq交易,纽约证交所仍是最大、最老、最有人气的市场。

电影中股市内人声喧腾,比手画脚的镜头,在使用计算机和电话交易的Nasdaq看不到。

要感受那种金钱游戏的热气,只有来华尔街十一号的纽约证交所。

美国历史最长、最大且最有名气的证券市场,至今已有208 年的历史,上市股票超过3,600 种,包括大部份历史悠久的‗财星五百大企业‘,股价总值达七兆美元,上市条件也较为严格,还没赚钱就想上市集资的公司无法进入纽约证交所。

相较之下,Nasdaq只有二十六岁,虽有5540支股票,但多半是小型的新公司。

两家交易所最大的不同在股票买卖方式。

在纽约证交所,经纪人在场内走动叫喊来寻找最佳买卖主。

在Nasdaq,买卖在电话或计算机上谈。

在纽约证交所,经纪人依客户所开的条件在埸内公开寻找买卖主,本身不左右价格,买方与卖方,实是在直接交易。

在Nasdaq,买方或卖方跟交易员打交道,交易员随意开价,买卖方无从得知他的成本。

纽约证交所的场内共有十七个马蹄形的‗交易站‘,每支股票固定在某个交易站买卖。

埸内人员分‗专家‘和‗经纪人‘两批。

专家守在交易站不动,只买卖自己分配到的六支股票。

他们主持竞标、执行买卖、记录和传送价格信息。

经纪人代表证券商,他们游走各交易站,可买卖任何股票。

电影中的股市镜头,多是一群经纪人在交易站前竞标。

专家就像拍卖会主持人,他必须从面前众多经纪人的叫声中选出最好的价码。

交易所里不准有任何秘密交易。

场内另一阵营是墙边的‗会员‘摊位。

纽约证交所共有四百八十名会员,多是证券商。

美国并购上市和集资简介

Multiple Capital raising 多次集资

3

rgest Capital Market 国际最大资本市场

Trillion US$ (兆美元)

6

5

4 2002 2007 2

3

1

0 USA

美国

Japan

日本

UK

英国

Netherlands

荷兰

Canada

美国

(Wyatt Watson)

国际声誉

and responsible company

• 美国法规监控严紧,上市公司的标准超高,声誉 美国法规监控严紧,上市公司的标准超高, 无其他国家可比

Multiple Fund Raising

多次集资

• Chinese SMEs encounter difficulties raising Chinese capital in any other exchanges in both primary or secondary markets.

4

3.2.Higher Liquidity/Valuation 高流通和市资

More Investible Capital 庞大的资金 Broader Investor

Greater transparency 透明的企业财务

HIGHER LIQUIDITY AND VALUATION 股票流通和市值 5

Transactions completed 成功案例 Global presence 全球办事处 Web site 网页

: Hong Kong, Los Angeles, Geneva, New Deli 香港,美国,瑞士,印度 : “”

1

美国资本市场的管理理念课件

美国资本市场的挑战与未来 发展

市场波动与金融危机

总结词

市场波动和金融危机是影响美国资本市场的重要因素,需要加强风险管理,提高市场稳定性和抗风险 能力。

详细描述

美国资本市场经历了多次金融危机和市场波动,如2008年的次贷危机和2018年的股市波动等。这些 事件对市场造成了重大冲击,影响了投资者信心和经济稳定。因此,加强风险管理、提高市场透明度 和监管力度是必要的措施,以增强市场的稳定性和抗风险能力。

商品期货交易委员会( CFTC):负责监管商品期 货和期权交易市场。

联邦存款保险公司(FDIC) :负责监管银行和储蓄机 构,保护存款人的利益。

其他监管机构:包括各州 的证券监管机构、保险监 管机构等。

法律法 规

01 证券法

规定了证券发行、交易、 信息披露等方面的法律要 求。

03 期货交易法

规定了期货交易的法律要

保护投资者权益

总结词

美国本市场高度重视投资者权益保护,建立了完善的投资者保护机制。

详细描述

美国资本市场投资者保护机制包括投资者教育、投资者咨询、投资者投诉处理 等方面。同时,监管机构对损害投资者权益的行为进行严厉打击,维护了市场 公平、公正、透明的原则。

鼓励创新与发展

要点一

总结词

美国资本市场鼓励创新与发展,为经济增长和就业创造提 供了有力支持。

目录

• 美国资本市场概述 • 美国资本市场的管理体系 • 美国资本市场的管理理念与实践 • 美国资本市场的挑战与未来发展 • 从美国资本市场管理理念中学习与

借鉴

美国资本市场概述

定义与特点

定义

美国资本市场是指在美国进行证券、外汇、商品等交易 的金融市场,是全球最大的资本市场之一。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

美国资本市场简介

一、美国证券市场的特点:

1、美国有多层次的证券市场:美国有五个全国性的股票交易市场。

公司无论大小,在投资银行的支持下,均有上市融资的机会。

美国没有货币管制,美元进出美国自由,且政策鼓励外国公司参与投资行为,成为世界金融之都;

2、资金供应充沛、流通性好:数量巨大、规模各异的基金、机构和个人投资者根据各自的要求和目的在不同的股市寻找不同的投资目标,为美国股市提供了世界上最庞大的资金基础,从而使美国股市的交投十分活跃,融资及并购活动频繁;

3、融资渠道非常自由:上市公司可随时发行新股融资。

发行时间与频率没有限制,通常由董事会决定,并向证券监管部门上报。

通常如果监管部门在20天内没有回复,则上报材料自动生效。

如监管部门提出问题,则回答其问题。

通常监管部门有30天的必须答复时间下限。

当公司股票价格达到5美元以上时,上市公司股东通常可将其持有的股票拿到银行抵押,直接获得现金贷款。

上市公司还可以向公众发行债券融资;

4、管理层个人利益最大化:公司管理层可直接持股或拥有期权。

因为美国上市公司原始股东所持股票在过了2年锁住期后,是可以全部流通的,拥有股票就视同拥有现金;

5、交易方式灵活:没有涨停板的做法,股票可随时买卖。

股市自早9点至下午4点,连续进行,中间无休息。

4点后有些证券公司提供场外电子交易,直到晚上7点。

二、美国证券市场的监管机构和适用的法律制度:

1、监管机构:主要是美国证券交易委员会(SEC)、全美证券商协会(NASD)及每个证券交易所。

这些监管机构均有权发出规章和相关规定;

2、适用的法律制度为:《1933年新公司上市法》《1934年上市公司证券交易法》《1940年投资公司法》《1940年投资顾问监管法》等基本法案;

3、各州地方颁布的州法;

4、监管原则:美国司法部门严惩上市公司的虚假行为。

监管部门对为上市公司提供服务的中介机构,如律师所及审计所等的渎职行为同样严惩,美国上市公司提供材料的真实性是相当高的。

美国证券监管部门通过层层把关,确保公司行为的可靠与真实,维持美国股市的声誉。

股市的声誉与透明度高,从而能够吸引全世界的投资者。

三、美国证券市场的构成及特点:

1、美国证券市场的构成:

(1)全国性的证券市场主要包括:纽约证券交易所(NYSE)、全美证券交易所(AMEX)、

纳斯达克股市(NASDAQ)和招示板市场(OTCBB);

(2)区域性的证券市场包括:费城证券交易所(PHSE)、太平洋证券交易所(PASE)、辛辛那提证券交易所(CISE)、中西部证券交易所(MWSE)以及芝加哥期权交易所(CHICAGO BOARD OPTIONS EXCHANGE)等。

2、全国性市场的特点:

(1)纽约证券交易所(NYSE):具有组织结构健全,设备最完善,管理最严格,及上市标准高等特点。

上市公司主要是全世界最大的公司。

中国国有大型企业一般在此交易所上市;

(2)全美证券交易所(AMEX):运行成熟与规范,股票和衍生证券交易突出。

上市条件比纽约交易所低,但也有上百年的历史。

许多传统行业及国外公司在此股市上市我们的客户陕西杨凌博迪森(BBC )就是通过在OTCBB 市场买壳上市后,升板到该市场的;

(3)纳斯达克证券交易所(NASDAQ):完全的电子证券交易市场。

全球第二大证券市场。

证券交易活跃。

采用证券公司代理交易制,按上市公司大小分为全国板和小板。

面向的企业多是具有高成长潜力的大中型公司,而不只是科技股有很多传统公司也在该市场上市,表现也很好;

(4)招示板市场(OTCBB):是纳斯达克股市直接监管的市场,与纳斯达克股市具有相同的交易手段和方式。

它对企业的上市要求比较宽松,并且上市的时间和费用相对较低,主要满足成长型的中小企业的上市融资需要,在该市场上市的企业在合法券商的指导下,不但可以融资,而且可以升到主板市场。

上市场所是可以随时移动的:美国所有股市的挂牌条件完全透明。

当某个企业愿从一个股市移到另一股市挂牌,企业可以随时向期望的股市申请。

通常由企业的律师及证券公司出面策划,在符合条件下,通常在90天内可以移到新股市上市,非常灵活。