基于突变级数法的我国农业上市公司成长性评价研究报告

我国区域农村金融生态环境评价研究_基于突变级数法的分析_徐丹丹

我国区域农村金融生态环境评价研究**———基于突变级数法的分析□徐丹丹刘凯元曾章备谭慧颖内容提要:农村金融生态环境是促进农村经济和金融业持续、健康、快速发展的基础,不同区域的农村金融经济发展程度不同,其农村金融生态环境也千差万别。

本文基于2007—2014年面板数据,依据突变理论和突变级数法,同时辅助运用了相关分析方法和主成分分析法,建立我国东部、中部、西部、东北四大区域的农村金融生态环境评价指标体系,实证运算各区域总指标及子指标的得分和排名,找出其优势、不足及原因,并结合各区域“三农”发展特征提出有针对性的政策措施,为四大区域农村金融生态环境改善方向提供理论依据。

关键词:农村金融;生态环境;四大区域;评价指标体系;突变级数法一、引言解决“三农”问题是我国经济社会发展的重要任务。

2004—2016年,中央政府连续13年发布强调发展“三农”的中央“一号文件”,而农村金融生态环境的改善是解决“三农”问题的重要环节。

金融生态环境的相关问题研究的最早提出者是周小川(2004),他认为金融问题研究可以借鉴和使用生态学的思维模式,并指出金融生态是金融运行的外部环境,包括社会信用体系、法律制度、中介服务体系、会计与审计准则、企业改革进展和银企关系等多个方面。

农村金融生态环境是指为农村经济发展提供资金融通及其他金融服务的各类金融机构,与农村经济、金融发展相关联的所有因素及其他机构之间的密切联系、相互作用过程中形成的一种动态的、均衡的系统。

目前我国区域经济发展的总体格局依然是“东部强,中西部弱,东北面临困境”。

不平衡的局面一直存在,这也势必会造成我国区域农村金融生态环境“东强西弱”的局面。

不同区域的农村金融生态环境千差万别,良好的农村金融生态环境有利于提高涉农金融机构资产质量,有利于社会信用体系的建设,有利于从法律和制度上形成对产权和债权的有效保护,有利于减少政府部门对商业银行、企业经营的不合理干预,促进农村经济的持续、健康和快速发展,而相对较差的农村金融生态环境则会起到相反作用。

基于突变级数法的创业板上市公司经营业绩综合评价

基于突变级数法的创业板上市公司经营业绩综合评价

李春元

【期刊名称】《中国证券期货》

【年(卷),期】2013(0)4X

【摘要】文章在对我国创业板上市公司的财务指标进行综合分析的基础上,设置了创业板上市公司经营业绩评价指标体系,针对已有评价方法存在的目标因素权重确定难而且主观性较大这一不足,引入突变级数法构建了我国创业板上市公司经营业绩突变级数评价模型,并应用构建的模型对我国首批创业板上市的28家公司的经营业绩进行了评价。

【总页数】3页(P39-41)

【关键词】突变级数法;创业板市场;上市公司;财务指标;经营业绩

【作者】李春元

【作者单位】广州市广永国有资产经营有限公司

【正文语种】中文

【中图分类】F276.6;F224

【相关文献】

1.基于突变级数法的创业板上市公司财务绩效评价——以信息技术行业为例 [J], 何灵华;马文静

2.创业板上市公司经营业绩的评价方法比较--基于因子分析法和改进熵值法 [J], 孙圆;鲁梦琴

3.基于突变级数法的创业板上市公司绩效评价 [J], 阎枫;吕永卫

4.基于突变级数法的旅游上市公司经营业绩的综合评价 [J], 翁钢民;鲁超

因版权原因,仅展示原文概要,查看原文内容请购买。

企业成长性评价研究综述

/ 理论探索 /

· 47 ·

企业成长性评价研究综述Βιβλιοθήκη □ 左海霞 1,2,郭志强 3

(1.山西农业大学 / 山西省农业科学院农业经济管理学院 山西 晋中 030801; 2.石河子大学经济与管理学院 新疆 石河子 832000;3.慈溪市现代农业开发区管理委员会 浙江

3 企业成长性评价方法

通过对文献资料进行分析总结发现,学者常用的 企业成长性评价方法有主成分分析法、 因子分析法、 突变级数法、灰色关联度分析法、时序立体数据表法、 熵值法、VIKOR 方法、TOPSIS 法、模糊综合评价法、基 于大数据技术法等,具有代表性的文献如下。

龚光明和张柳亮(2013)采用灰色关联分析法对 35 家电子计算机类上市公司的成长性进行评价;张 朝辉(2015)[15]基于时序立体数据表,对创业板上市公 司成长性进行了评价;尹夏楠等(2015)采用层次分析 法(AHP)确定各指标权重,利用个体遗憾最小化与群 体效用最大化的决策原理, 通过构建基于 VIKOR 方 法的成长性评价模型,评价了以中关村创业板信息技 术行业上市公司为代表的高新技术企业的成长性;黄 亨奋和吕庆华(2016)基于结构方程模型,从静态与动 态两个角度对体育用品企业成长性进行了研究;赵忠 伟和王萍等(2016)运用层次分析法对指标赋予权重, 再以某企业为例,利用模糊综合评价法对高科技企业

作者简介:左海霞(1981—),女,山西太原人,讲师,在读博士研究生,研究方向:企业经济与农业经济。

· 48 ·

山西农经 / 2021 年 1 期

指标体系。乔晗等(2019)[14]构建了 5 大要素评价指标 体系,包括创新成长能力、行业成长空间、管理成长支 撑、企业家素质与产品成长动力,具体细分为 5 个定 性指标和 7 个定量指标。

基于突变级数法的我国旅游上市公司成长性评价研究

基于突变级数法的我国旅游上市公司成长性评价研究

张春晖;张红

【期刊名称】《旅游学刊》

【年(卷),期】2010(025)007

【摘要】旅游企业的高速成长是旅游产业转型升级与集约化发展的基础,对旅游上市公司进行成长性评价研究,有利于洞察旅游产业化发展的基础态势.本文基于突变级数法,利用财务信息,从发展能力、盈利能力、资产运营能力和现金实力4个方面构建成长性评价体系,对17家旅游上市公司2006~2008年间的成长性进行了排序和评价,并从4个方面出发讨论旅游上市公司成长过程中的规律.结果显示:我国旅游上市公司中,景点类成长性最佳,综合类次之,酒店类最差;景点类的发展、盈利、资产运营和现金实力发展均衡,综合类现金实力偏弱,酒店类资产运营能力较差;各类成长性良好的旅游上市公司,都在坚守主业的同时向旅游业其他领域延伸.

【总页数】9页(P19-27)

【作者】张春晖;张红

【作者单位】陕西师范大学旅游与环境学院,陕西,西安,710062;陕西师范大学旅游与环境学院,陕西,西安,710062

【正文语种】中文

【中图分类】F59

【相关文献】

1.基于DEA-Malmquist指数的我国旅游上市公司投资效率评价研究 [J], 吴向明;徐晓丽

2.旅游上市公司成长性综合评价研究——基于时序立体数据表的实证分析 [J], 周春香;董观志

3.基于突变级数法的我国城市商业银行竞争力评价研究 [J], 晏冰;何翠香

4.基于突变级数法的我国中小企业成长性研究 [J], 吉小娴;谷文林

5.基于突变级数法的我国中小包装企业成长性评价 [J], 林常青; 蒋荟媛

因版权原因,仅展示原文概要,查看原文内容请购买。

突变级数法在企业综合绩效评价中的应用

突变级数法在企业综合绩效评价中的应用[摘要]在当今资源枯竭、自然灾害频发的社会背景下,人们开始反思自身经济活动所造成的生态后果,越来越关注社会的可持续发展。

生态效率是衡量企业可持续发展能力的重要指标,企业作为社会微观经济活动的主体,其生态效率的提高将在很大程度上促进整个社会的可持续发展。

笔者将生态效率指标纳入企业的绩效评价指标体系,可以更加科学、客观地衡量可持续发展观下企业的价值。

[关键词]生态效率;绩效;综合评价一、生态效率的概念“生态效率《Eco-efficiency)”一词及其概念出现于20世纪80年代末期。

1992年,世界可持续发展商业理事会(WBCSD)在向联合国环境与发展大会提交的报告《改变过程:一个关于发展与环境的全球商业观点》中将生态效率作为一种商业概念加以阐述,提出生态效率是通过提供可以满足人们需求及提高生活质量在价格上更具有竞争力的产品和服务,同时减少生态循环中的环境影响和资源耗费来实现的。

生态效率可以用公式表达为:生态效率=产品和服务的价值,对环境的影响,式中的分子是衡量企业财务业绩的指标,可以表示成产能、产量、总营业额、获利率等;分母是衡量企业环境业绩的指标,可以表示成总耗能、总耗原料量、总耗水或温室气体排放量等。

在当今资源枯竭、自然灾害频发的社会背景下,生态效率成为国内外研究的热点。

生态效率是企业经济绩效和环境绩效的比值,是衡量企业可持续发展能力的重要指标,它强调企业在提供数量更多、质量更好的商品或服务的同时将其对生态环境的影响最小化。

笔者根据当前人们较为关心的生态环境问题,设计了基于生态效率的企业综合绩效评价指标体系,选择我国建材行业两个上市公司的相关数据。

运用突变级数法对其绩效进行评价。

二、基于生态效率的企业综合绩效评价指标体系的构成客观、科学的评价指标体系是衡量企业真实绩效的前提,然而传统的企业绩效评价指标体系都过分强调企业的经济绩效,导致很多的企业经营管理者以牺牲生态环境为代价来提高企业的经济绩效。

我国创业板上市公司成长性评价和关联分析

决于长期技术进步趋势和由于经济周期变化而导 致的短期需 求波动这两个 方面的 因素 ;E l i z a b e t h ( 2 0 0 0 )认为成长不同于增长 ,成长既包括量的增

收 祸 日期 :2 01 3 —0 3 _l 8

够识别和细分市场、增长能力和客户关系是决定

企业取得 成 功 的关键 ;S h a n e( 2 0 0 8 )研 究 发 现新

的企业能 力 、最 重 要 的是竞 争 战略 决定 了企 业 的

生存和发 展 ” 。

发展和创业板市场的合理性都提出了挑战。

所谓企 业 的成 长 性 ,就是 指 能 够 使公 司未来

产生更多现金流的投资机会 。任何企业 ,都不断 地追求高成长 ,公 司股东也十分关 心企业成长性

关 于 企 业成 长 性 的获 得 方 面 ,F i r d 1 和 M e l l o r

Ap t . 2 0 1 3

我 国创 业 板 上市 公 司成 长性 评 价 和关 联分 析

王朝 勇 ・ 唐 ( 吉林 大 学,长春 1 3 0 0 1 2 ) 亮 张显 峰。 1 3 0 0 5 2 )

( 吉林 工程技术 师 范学院 ,长春

( 东北师范大学,长春

[ 摘

1 3 0 1 1 7 )

长又包括质的提高;E r k k i 和L a i i f n e n( 2 0 0 2 )认为

企业素质 的提高是成 长最根本的标 志 ;G h o s h等

( 2 0 0 1 )认为企业成长是企业在未来较长一段时期 所表现 的一种整体持续发 展和扩张态势 ;K a k a t i ( 2 0 0 3 )的观点是 “ 企业家的素质、以资源为基础

一

我国农业上市公司持续经营能力评价——基于主成分分析、因子分析

第39卷第11期 2016年11月长江大学学报(社科版)Journal of Yangtze UnivcrsityCSocial Sciences)Vol.39 No. 11Nov. 2016我国农业上市公司持续经营能力评价-----基于主成分分析、因子分析和聚类分析王啸哲 柴良棋 吴杰(长江大学管理学院,湖北荆州434023)摘要:利用因子分析法对2014年我国40冢农业上帀公司的16个财务指标进行分析,提取 了成长能力、现金流能力、偿债能力、营运能力、每股扩张能力等5个公共因子,并在此基础上对农业上市公司的持续经营能力进行了总体的评价,可以得出我国2 014年农业上市公司整体的持续经营能力还处于一般水平,而且水平差距较大。

根据聚类分析的结果,将其分类,可以得出企业的成长能力和现金流能力的强弱是与企业持续经营能力最相关的影响因素。

关键词:农业上市公司;持续经营;主成分分析;因子分析;聚类分析分类号:F275;F276.6 文献标识码:A文章编号:1673 —1395 (201 6) 11 —0050 —06农业作为第一产业是我国国民经济的基础,而 农业上市公司作为我国农业产业中的佼佼者,其持续经营能力直接关系着我国农业发展的未来。

自2008年全球金融危机以来,包括农业在内的许多行业的可持续经营能力都受到了严重的冲击,再加上复 杂多变的市场经济环境以及自身经营的高风险,导致 许多农业上市公司发生财务危机,以致经营陷人困境、甚至破产。

例如2012年的万福生科,2014年的獐 子岛,当年这些公司的持续经营能力存在着重大的不确定性,这种不确定性不仅影响了资本市场的秩序而且给许多投资者造成了损失。

[1]因此,对农业上市公司可持续经营能力的研究显得尤为重要。

基于此,笔者运用实证研究的方法对我国农业上市公司的持续经营能力进行了总体的评价,以期望弄清目前整个农业行业企业的持续经营现状,由此得出的结论也希望能对市场监管政策的制定、投资者的投资决策和公司管理者的经济决策有所启发。

基于突变级数法的我国中小企业成长性研究

基于突变级数法的我国中小企业成长性研究吉小娴;谷文林【摘要】为提升企业的市场竞争力,将我国149家中小企业2015—2017三年间的数据作为研究样本,采用因子分析法及突变级数法进行企业成长能力评价研究.结果显示,我国不同中小企业成长能力评分数值差距很小,大部分得分集中在0.85左右,但是距离高成长性水平还存在一定距离.各中小企业仍需在时代的发展中不断进步,基于自身发展状况改进管理措施以提高经济效益和促进企业成长.【期刊名称】《武汉理工大学学报(信息与管理工程版)》【年(卷),期】2018(040)005【总页数】6页(P615-619,629)【关键词】中小企业;成长性;突变级数法;因子分析法【作者】吉小娴;谷文林【作者单位】河海大学商学院,江苏南京 211100;河海大学商学院,江苏南京211100【正文语种】中文【中图分类】F276.3“中小企业”是指根据我国中小企业划型标准,其就业人数、营业收入及资产总额较小的企业。

2017年9月新修订的《中华人民共和国中小企业促进法》,强调加大政府扶持力度,注重市场决定性作用的发挥,以促进中小企业持续健康发展,因此其重要程度可见一斑。

以中小企业成长性为切入点,找出影响中小企业成长的关键指标,构建成长能力综合评价体系,对促进中小企业的发展具有十分重要的意义。

对成长能力进行评价最初是从单一指标出发的,营业收入增长率、公司规模增长率、托宾Q值等都是常见的评价指标。

DELMAR等提出不同行业和不同类型的公司均可以使用营业收入来评价其成长能力[1]。

然而,单一指标对于成长能力评价这种复杂的问题来说,结论不够全面,缺乏说服力。

随后,多元化指标逐渐被引入,如BECK等以54家跨国公司为对象,研究了法律制度、企业融资和管理层腐败是否为造成公司成长能力不同的决定性因素[2]。

随着相关研究的不断深入,相关学者在成长能力评价方法方面也愈加完善和准确。

DELMAR等在对高成长能力公司进行差异性研究时,认为绝对好的成长能力评价指标体系是不存在的,提倡使用多种方法测评公司成长能力,并构建了不同的公司成长模式[3]。

农业上市公司价值成长性的动态多指标评价

表 1 农 业上市公 司价值成长性评价指标体 系

总资产 周 转率

期末 速动 资产, 流动 负债 期末

主营 业务 收入, 期末 资产 总额

应收 帐款 周转 率

总资产 增长 率 主 营业 务收 入增长 率

主 营业 务收入 , 期未应 收帐款 净额

( 总资产 t 总资产 t y 一 - 总资产 1 1 (Z 3 营业务 收入 t 一主 营业 务收 入 t y - 主营业 务 收入 t 1 - 1

维普资讯

农 业上 市 公 司价值 成 长性 的动 态 多指 标 评 价

冷建飞 . 王 凯

( 京农 业 大 学 经 济 管 理 学 院 , 苏 南 京 20 9 ) 南 江 10 5

【 摘 要 】 文章通过 收集 5 家农业上市公司近三年的财务数据 , 6 运用动态 多指标评价 的灰色 关联分析 法计 算出每

家农业上市公司 的关联系数 , 同时计 算 了各个指标和各个年度 的权 重, 最终计算 出每家农 业上 市公 司价 值成长性 的关联 度得分值 , 对农业上 市公 司价值成长性 的评价进行 了新的探讨 。

【 键 词 】 农 业上 市公 司; 成长性 ; 关 价值 灰色关联分析法 【 中图分类号 】 29 4 F7. 【 2 文献标识码 】 【 A 文章编 号 】 04 26(07 1—05 0 10—7820 )602—3

指标名 称

每殷收 益 率 净 资产收 益率 主 营业务 利润 率

突变级数法在整体上市绩效评价中的应用

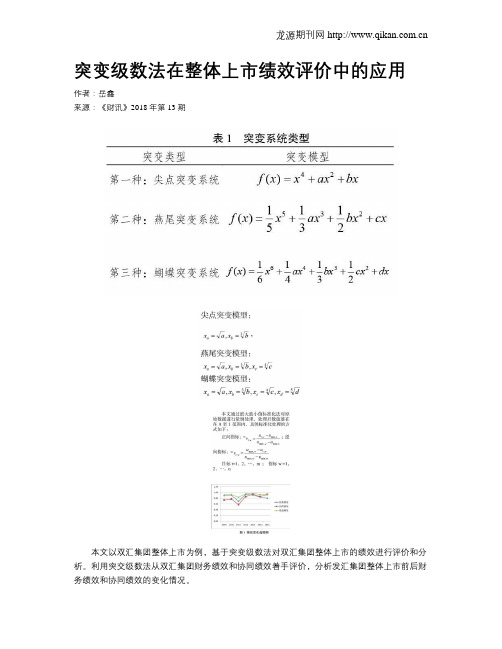

突变级数法在整体上市绩效评价中的应用作者:岳鑫来源:《财讯》2018年第13期本文以双汇集团整体上市为例,基于突变级数法对双汇集团整体上市的绩效进行评价和分析。

利用突交级数法从双汇集团财务绩效和协同绩效着手评价,分析发汇集团整体上市前后财务绩效和协同绩效的变化情况。

突变级数法整体上市绩效突变级数法绩效评价步骤(1)根据突变级数原理和财务评价建议选择相应指标。

对所选取的财务评价目标分解排序,最底层是基础财务数据,往上是将各种基础数据分为不同的方面,最顶层是评价所要达到的结果。

本文所选取的控制变量是盈利能力、偿债能力、营运能力、发展能力,并将它们再细分为更低层次的指标。

(2)需要用到的突变系统模型有尖点突变系统、燕尾突变系统、蝴蝶突变系统。

上表中的f(x)是关于状态变量指标的函数,系数a,b,c,d是因素控制变量。

在评价模型中按指标的重要性对应不同的控制变量和次级,按重要性的大小顺序排列指標的次级。

指标的下一层次评价指标为二个三个四个分别对应突变系统中的尖点、燕尾、蝴蝶。

(3)利用突变系统分界点导出归一公式:由于突变理论的所有临界点集合成平衡曲面,设突变系统的一个势函数为f(x),归一方法是将f(x)经过二阶求导得到:尖点突变模型:燕尾突变模型:蝴蝶突变模型:在归一公式中,x和其他控制变量就是突变级数,规定为[0,1]范围内的数,原始指标经过无量纲化处理后必须遵循大优于小的原则通过对模型归一公式计算。

如果控制变量之间无关,称为非互补型控制变量,对应指标取最小值,如果控制变量之间相关,称为互补性控制变量对应指标取平均。

(4)(四)对相同方案进行综合评价。

设原始突变指标都是数值大者更优,对不同组Cl,C2…Cn,设Ci的隶属函数为gci(x),那么隶属函数的数值评价标准与原始突变指标相同。

对于Ci和Cj,若gci(x)>gcj(x),则表示Ci比Cj要好。

因此可以按最终数值的大小对不同年份的绩效进行比较。

基于突变级数法的企业计划评估模型的研究

X b =

上

一

= c

:

V 而 4

= 0 . 6 0 0 1

= 0 . 7 9 1 1

上

Xa = d = :

最后企业本身指标有: B = m i n ( 0 . 6 5 8 7 , 0 . 6 8 7 3 , 0 . 6 0 0 1 , 0 . 7 9 1 1 ) = | D . 6 0 0 1 最上一层的指标为 X= mi n ( 0 . 5 , O . 6 0 0 1 ) = 0 . 5 对该实例进行分析可知 : 该企业 的计划主要是 由社会竞争对手情 况 因素和人员知识水平因素决定 的. 通过突变级数理论可 以让老板针 对 主要 的影 响因素对企业设定 相应合理 的计划 . 从而有利用企业 的发

=

= 。 -、

=0 . 5

6 =

= 0 . 5 0 91

= c

=

V 而 4

= 0 . 5 9 7 5

= Ⅱ _、 伍而

上

最后社会指标有 : A = m i n ( 0 . 5, 0 . 5 0 9 1 , O . 5 9 7 5 ) = 0 . 5 ;

企 业 本 身指 标 : = O . 6 5 8 7

广泛

一 王

1 . 3 取级数的原则是按照突变级数法 的要求 。 非互补型突变 系统 以“ 大中取小” 的原则来取 。 即社会指标 A = m i n ( a , b, e ) ; 企业本身指标 B = m i n ( a , b , c , d ) [ 3 1 。

2 实 例 分 析

下面 以长江股份有 限公 司为例 . 指标数值 的选取是根据 调查研究 分析得 出的数值 , 并取 它们在该企业 中的百分 比,社 会 环 境企 企 企

基于突变级数法的中小企业成长性评价模型研究

数的最小值 。

对于不同的方案 ,如设 G1 , G2 , ……, Gn ,记 Gi 的隶属函数为 u ( Gi) ,则表 示方案 Gi优于方案 Gj 。因而利用归一公式对同一对象各个控制变量 (即指 标) 计算出的对应的 X 值应采用“大中取小”原则 ,但对存在互补性的指标 ,通

常用其平均数代替 ,在对象的最后比较时要用“小中取大”原则 ,即对评价对象

彭 佳 (1979 - ) ,男 ,湖南长沙人 ,中南大学商学院博士 ; 吴小瑾 (1981 - ) ,女 ,湖南长沙人 ,中南大学商学院 。

·5 ·

© 1995-2005 Tsinghua Tongfang Optical Disc Co., Ltd. All rights reserved.

财经研究 2004 年第 11 期

·6 ·

© 1995-2005 Tsinghua Tongfang Optical Disc Co., Ltd. All rights reserved.

陈晓红 、彭 佳 、吴小瑾 :基于突变级数法的中小企业成长性评价模型研究

很大的模糊性 。如资产报酬率指标 ,若行业平均值为 20 % ,那么 ,一个企业为 26 % ,另一个企业为 32 % ,按两次评分法评估两个企业 ,结果都得 115 分 ,两 个企业在资产报酬率上的差异就会消失 ,因而评估结论将难以准确描述一个 企业在本行业甚至全产业中的正确地位 。 61 二维判断法 。二维判断法是由我国“中小企业发展问题研究”课题组 提出的一种评价中小企业成长性的一种方法 。所谓二维判断法 ,就是从两方 面同时考察企业的变动状况 :一是空间 ,即正确反映企业在本行业 (或全产业) 时点状态所处的地位 ;二是时间 ,即尽可能考虑一段时期内企业连续成长的速 度和质量 。其基本原理是 :在确定各指标状态值及标准分值的基础上 ,首先测 算评估期前 3 年企业各指标的平均数值 ,并确定平均分值 ,考察企业以往 (评 估期前 3 年) 的发展状况 ;然后根据企业评估期某一指标的实际值 ,测算企业 该指标的行业比较得分 ,考察企业该项指标在同行业 (或全产业) 所处的地位 ; 据此再计算该指标行业 (全产业) 比较得分与前 3 年平均分值的比值 ,考察企 业该指标在整个测评期内的成长状态 ;最后将各指标的比值加总得出综合成 长指数 ,从整体上反映企业的成长状况是越来越好 ,还是有进有退 ,抑或是逐 渐萎缩 。但是 ,与其他综合评价方法相比较 ,二维判断法也存在明显的不足 : 一是这种方法在确定标准分值上仍存在较多的人为因素 ,只能靠充分调查 、分 析和征询专家的意见 ,以尽可能避免人为失误 ;二是这种方法的计算过程比较 繁琐 ,需要的数据量非常庞大 。为此 ,只能借助计算机等设备 ,在事先编好运 算程序和做好基础数据处理的基础上 ,才能取得较好的结果 。

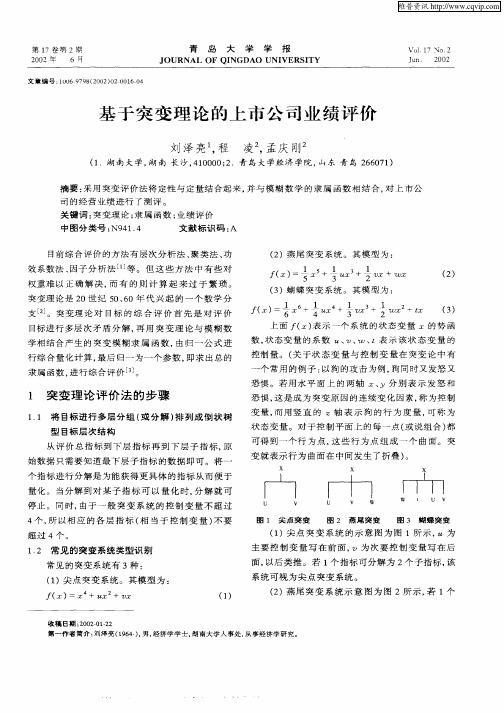

基于突变理论的上市公司业绩评价

主 要 控 制 变 量 写 在 前 面 , 为 次 要 控 制 变 量 写 在 后

面, 以后 类 推 。若 1个 指 标 可 分 解 为 2个 子 指 标 , 该

系 统 可 视 为尖 点 突 变 系 统 。

( )尖 点 突 变 系统 。 其模 型 为 : 1

维普资讯

第 1 7卷 第 2期

20 0 2年 6 月

青

岛

大

学

学

报

V o l7 N o. 1 2

J I GURNAL OF QI NGDAO UNI VERS TY I

Jn u

2 0 0 2

文 章 编 号 :0 69 9 ( 0 2 0 0 60 1 0 —7 8 2 0 ) 2 0 1 —4

U

V

4 , 以相 应 的 各 层 指 标 ( 当 于 控 制 变 量 ) 要 个 所 相 不

超 过 4个 。

图 1 尖 点突变

图 2 燕 尾 突 变

图 3 蝴 蝶 突 变

( )尖 点 突 变 系 统 的 示 意 图 为 图 1所 示 , 为 1 “

1 2 常 见 的突 变 系 统 类 型识 别 .

司 的经 营 业 绩 进行 了 测 评 。 关键 词 : 变理 论 ; 属 函数 ; 绩 评 价 突 隶 业 中 图分 类 号 : 4 . N9 1 4 文献标识码 : A ( )燕 尾 突 变 系 统 。其 模 型 为 : 2

厂( = z + z) 5 z + 1W + 眦 3 () 2

= 一1 0z 2

,

( )蝴 蝶 突变 系 统 示 意 图 为 图 3所 示 , 1个 3 若 指标 可 分 解 为 4个 子 指 标 , 系 统 可 视 为 蝴 蝶 突 变 该

基于突变级数法对J公司进行企业价值评估

120基于突变级数法对J 公司进行企业价值评估孙晨作者简介:孙晨(1997—),女,汉,河北石家庄,硕士研究生,河北经贸大学财政税务学院,资产评估。

(河北经贸大学财政税务学院河北石家庄050061)摘要:人工智能是当前的热点研究对象,对人工智能企业的价值进行评估具有一定的研究意义。

将突变级数法和FCFF 模型进行结合,构建了基于突变级数法的企业价值评估模型,进而选取人工智能企业中的J 公司作为案例公司,对其价值进行评估,最后得出模型具备合理性等研究结论。

关键词:企业价值评估;突变级数法;FCFF 一、构建基于突变级数法的企业价值评估模型将FCFF 模型和突变级数法相结合来构建评估模型的基本思路是用FCFF 模型来确定一部分价值,用突变级数法确定财务能力所影响企业价值的权重。

最终根据以下公式得出企业价值:C =CF /A1。

其中,C 表示上市公司考虑了财务因素和非财务因素的企业价值,CF 表示根据FCFF 模型评估出的价值,A1是根据突变级数法确定的财务因素所占的权重。

基于案例自身发展情况和行业特征,CF 值的计算选用二阶段增长模型对J 公司进行评估。

接下来则需要构建企业价值评价体系。

根据平衡计分卡理论,结合人工智能企业的特点,构建的企业价值评价体系如表1所示:表1企业价值评价体系表一级指标二级指标三级指标企业价值评估体系财务能力A1非财务能力A2盈利能力B1生存能力B2成长能力B3学习与创新能力B4内部经营能力B5顾客能力B6营业净利率C1净资产收益率C2总资产净利率C3资产负债率C4应收账款周转率C5净利润增长率C6主营利润增长率C7净资产增长率C8总资产增长率C9科研投入与营收比C10员工本科以上学历占比C11高管本科以上学历占比C12销售费用增长率占比C13人力资本回报率C14顾客忠诚度C15新客户增加比例C16于是可以根据评价体系构建突变级数模型:(1)确定势函数的突变形式。

突变系统中,常见的势函数种突变形式有三种。

基于突变级数法的银行竞争力评价研究——以上市银行为例

中I t t ( f类 号: F 8 3 0 . 5 号 : 1 6 7 4 — 0 0 1 7 - 2 0 1 3 ( 3 ) 一 0 0 1 1 — 0 6

、

引言

企业竞争力是企业在实现其 目标的过程中相对于其竞争对手所表现出来的一种综合能力 。 商业银行作

标体系的突变系统类型 ; 第三 , 由突变系统的分叉方程导出归一公式 ; 最后 , 利用归一公式进行综合评价。

二、 我 国 商业银 行 竞争 力的 实证 分析 ( 一) 指标 体 系的 建立

我 国学者在对我 国商业银行竞争力进行分析 时提 出了许多描述银行竞争力 的指标体系 。如李元旭 ( 2 0 0 0 ) 认为商业银行竞争力应包括赢利性指标 、 业务能力指标 、 技术能力指标 、 人力资源指标 、 资产质量指

标和金融创新能力指标 ; 徐晓曼 ( 2 0 0 8 ) 从盈利能力 、 资产质量 、 流动性、 资本充足性 、 公 司治理结构 、 管理状

收 稿 日期 : 2 0 1 2 —1 1

作者简介 : 石清华 ( 1 9 7 1 . 1 2 一 ) , 男, 湖北赤壁人 , 博士 , 现供 职于湖北工程学 院。

I l

况和创新能力这七个方面来探讨银行竞争力 ; 董光宇( 2 0 0 6 ) 从资本要素、 过程要素、 环境要素三个方面建立 银行竞争力指标体系 ; 黄兰( 2 0 0 2 ) 认为银行竞争力指标应包括经济效益指标 、 安全性能力指标 、 业务能力指 标、 人力资源指标和文化建设能力指标。 综合大量研究文献 , 本文参考焦瑾璞和徐晓曼的研究成果 . 把银行竞 争力分解为现实竞争力和潜在竞争力。 其中, “ 现实竞争力指银行在当前条件下的生存能力 , 代表着银行在报 告期时间点上的竞争力 , 是一个时间剖面 的显示性指标集” , 现实竞争力指标体系包括盈利能力 、 资产质量 、 流动性 、 资本充足性 四类指标 , 而“ 潜在竞争力代表了一个时间点 内银行内部 因素影响未来竞争力 的隐性指

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

基于突变级数法的农业上市公司成长牲坪价研究1【幫要】农Q企址的高速戒荒是农业产业转型升级与集约化发展的基础,对农址上市公司进h应荒性许价研究,有科干涓棗农业产业化发展的基本态删。

本文运用突变级数法的基本原理,结合煩fi进,八发展能力、Slfil能力、营运能力与获取规金能力四彳、方面构建应长性许价体系,对我国ip深农业'上市公司2007 一2009年间的戒米性ifi 行了卅序和评价。

册究结杲显示,我国农业上市处司中,科技含呈较高的种萌业及农产晶加工业整体成长性优势显者,番牧业上市上司成K性处干中下诉水平,林业公司成长性最差。

分林if表明,我国农业上市公司整K西利水平较低,应米性较差,农业的喝帧性特li尚未供到根本改变;农业公司进行多元化经营苗弊明显,但进行主业相关乡元化经営的农业公司成荒性,明显优干主业非相关名元化经营的农业公司。

【关建伺】农业上市公司,成长性,突变级数进,评价分析一、引盲农业是国民经济的基竄,在国民经济发展屮貝有地位。

农业上市公司作为农业经济发最的引颉者,是我国现阶段先进农业生严力的硕秋性代表,它们的高連应长是农业严业转塑升级与集约化发展的基隅。

对农业上市贷司成长11的分析评价,不仅有助于农业上市贷司了解自身在本行业中的地位,£1寻找差阪、挖掘潜力、提高管理水平,而目可以力判斷我国农业上市公司未来一目时期发驛后劲、而临的发展机遇与盈利发展变化,以及破厢制定中长期发展il 则等提供决舉参考,间时,也能筋为进一步研究农业企业的应长tH理、政善农业企业的成长坏境提供必要的数掘支持。

二、文献嫁述近年来,上市公司的成长11受到了很多专家学者的关注,也10分别从不同角度,运用不同的方法aiiT广泛而深人的研究,取得了丰富的成果。

在评价方法的选择方面,王玉春等(2006 )利用配对样本的T检验址和喊尔科克森符号扶检验法,研究发现中国农业上市公司的实际增长率高于可持镇增长率目可持续能力不足,过快熠长缺乏权益资本保障旦。

冷建飞( 2007 )通过对56家农业上市公司三年的朋务数据,运用动态指标评价的庆色关联分桥进计算出农业上市贷司的关联系数,同时it算各指标和各年度的权車,测算岀毎家农业上市优司价值成长性的关联度得分IS,对成长ttfflfiT 探讨%何一鸣(2009 )采用变异系裁沫对中国农业类上市公司2004・2006年度的经营业绩从盈利能力和成长能力两方面进行研究,分析了中国农业类上市公司的综合能力» g,3,o査奇芬等(2009 )利用因子分桥法,对农业上市公司的竞争力iSliT实证研究叫上述评价方法几乎普遍存在受王现因索影响、廿算复杂或实麻可U作性不强的特点。

运用突变级数袪评价企业的成长性,能克服H他评价方法存在的*文为XX三峡学院项日§XX上市公司财务竞争力研究P <sxxyrc-O5)和XX市教委项目(KJO9II12)的阶段性成果。

计算复杂、实际可不强、易造成信息丢失等SR,5,o在评价指标体系的建立方面,吴世农等(1999)提岀了能幅有效列定上市公司是否成长的包牯资产周转率、舗售毛利率、负债比率、壬营业务收人增长率和期冋贵用率5个指标的判定体系叫柏乃等(2001 )针对中国创业企业采用分层递i8i¥价指标体系对貝成长ttfflRTffi究叫朱知平等(2004)从企业外两方面考虎,设itTfifi财务潜力、人力资本力量、市场和处共关系能力、技术习创新能力4个层面20项指标的创业板上市贷司成长性评价体系⑹;王举颍等(2006 ) w ¥ffi 廿分卡法力基胡对科技里中小企也用3级成长BiHfrtt系进行了研究%在上述评价公司成长性的IBSli系中,几乎胡忽略了现金滾量指标。

晚红等(2004)基于突变级数法建立了评价中小企0 指标体系⑸,域体系将资严运营和现金浹两方面的能力集中于资金运营能力一彳、指标表ii,忽略了现金浹量常标能筋较为答规、真实地反映公司的财务狀况和经营状况,不易受人为操纵的优势,对指的Ulf也帯有一定的主观性。

本文试图克服上述评价方进和评价常标体糸的不足,运用突变级数法的基本原理,结合帕值S, U财务信息的角度,建立农业上市公司成长11评价指标体系,并对MSliffi长性实证分折,探索农业企业的成长性规律。

三、突变圾数法的基本原理突变级数法是一种对评价目标进行乡层次牙IS分解,然后利用突变理论与模刪数学H1给合严生突变模榊隶属函数,再由W-^SffllT综合量化运算,最后IH—力一个参数,RP求出总的隶属函数,U而对评价目标进行孙序分折的一种嫁合评价方法。

基本涉骤如下:首先,根据评价目的,对评价的总常标进行多层次分主次的方18分解,卅列应RI狀目标层次结构,原始数据只需要知道最肛层子指标的数襦即可。

由于一般突变系数某狀态变量的冬闕变量不超过四个,HUt,各层指标的分解一般也不超过四个。

貝次,确定突变评价指标体系的突变系统模型。

突变系统模里一共有7个,最常见的有3个,囿尖点突变系貌、燕尾突变系统和戕突变系统。

尖点突变系筑模里为:fM = x4+ax2+bx燕尾突变系统模型为:/3 =技+如疋+»2 +CX丿丿厶脚辣突变系统模型为:/(A) = -X6 +丄姒° +~bx3 +丄CX? +dx6 4 3 2以上模里中的表示一f系貌的一f状态变量x的势函数,状态变量x的系数d、b、c、〃表示域状态变量的控制变量,主要腔制变量在前,次要控制变量在后。

若一个指标只分解力两个子指标,垓系统可視为尖点突变系统;若一个指标可分解为三彳、子指标,该系蔬可视力勲尾突变系貌;若一个常标能分解力四f子常标,该系统可视为脚礬突变系就。

再次,由突变系统的分0支点集方椁导出IH—优直。

设突变系统的势因数力/(X),根醫突变理论,它的所有临界点集合成平働曲而,其方椁通过对/(X)求一阶导数获得,即广(0 = 0。

它的奇点集通过对/(兀)求二阶导数获得,RO /"(力=0。

涓去x,就可得到突变系就的分歧点集方So分歧点集方桿表明诸控制变量满定此方相时,系貌就僉发生突变。

通过分解形直的分藪点集方程导出IH—公沈,由IH —优直將系就各腔制变量不同的质态化力同一质态,即化为狀态变量表示的质态。

尖点突变系轨分解形式的分喷点集方程为a=-6x2,b = 8x\化为突变模期隶属函数,ROW1 I—公氏:X a = a1 , Xb=b'。

貳中心表示对应a的A- B ,心表示对应方的xfi。

同理,1 1 1燕尾突变系统的IH —公式为:£ = “2, x h =b y ,x c=c A1 1 I 1脚喋突变系统的IH—公式为:4=(/2, x h =b y ,X C =c4 ,x d=d5最后,利用IH—公衣进行综合)¥价。

根据多目标模刪决策理论,对同一方案,在多种目标怖况下,如设A'A?,……,A〃为模開目标,i S ®的策略为:C = A,nA2n……flA,”,其隶属因数为:u(x)= %(x)A% MA……A % (x),衣中%3)为人的隶属函数,定义为此方案的隶属函数,即刘各目标東属函敷的最小fio 对于不同的方案,如设G P G2,……,G…,属因数力/匕(x), U G I(X)^U G J(X)表示方案G,优于方案G,。

因而利用01对同一对象各个控制变量廿算岀的对应的乳何应采用“大中取小”原则,但对存在互补性的指标,通常用貝平均数代替。

在对象的最后比较时要用“小中取大”原呱,即对评价对象按总评价指标的得分大小排序。

四、突变级数法在农业上市公司飯长性坪价中的应用(一)样本选取及数掘来澹本文£1中国证监会2001年颁布的《上市公司行业分类指引》和上交所2003年变更上市公司所属行业的三条S«a2为主嬰参考,选取2007年之前在我国沪深证券交易所上市的42家农业上市公司为初始样本。

别除由于遵僻会it准则不同导致财务指标缺乏可比性的B股和H股上市公司,BK 佻干连续亏损状态、停牌退市的上市公司廿9家,在2007—2009? WH非农业为壬要业务的非农化上市公司8家,最终得到75个有效样本,具体为25家农业上市公司2007—2009年的财务数So本文所便用的农业上市贷司财务数据均来自国泰君安数据库,并参照了新浪财经的补充数据及和证券交易所。

(二)评价指标体系的构建注2 :三条标准是:①公司某项主营业务收入占公司总收入的50%以上,则该公司归属该项业务对应的行业;②如果没有一项主营业务收入占到总收入的50%以上,但是某项业务的收入和利润均在所有业务最高,而且均占到总收人的30%以上,则该公司归属该项业务对应的行业;③如果公司没有一项收入和利润占到30%以上,则由专冢委员会进行硏究和分析确定行业归属上市公司成长性是彳、嫁合性的创念,理论上,选取的指标越多,就越能全而体现公司成长性的信息。

但由于部分指标之间的車習性不利于进行筑it分桥和综台评价,因此,本文在综合前人研究的基隅上,遵{OS选取的全而性、車要11、可操作性及可比性原则,给合目前我国农业上市公司的实际怖况,初步选取了偿债能力、盈利能力、营运能力、发展能力和获取现金能力五彳、方而共21个指标来反映我国农业上市公司的成长性。

耳中偿债能力指标包牯资严负债率、逍动比率和速动比率;盈利能力指栋色枯舗售毛利率、淨资产收益率、总资严报酬率、毎股收益和市淨率;营运能力指sets®收以款周转率、存货周转率、逍动资严周转率和总资严周转率;发展能力指标包括壬营业务收人增长率、总资产增长率、冷资产用长率和净利涸增长率;获取观金能力iBsats每股经营活动现金逍量、现金角售比率、现金淨利率、现金与总资严比率和经营活朋现金増长率。

仅就上市公司成长tti?W而言,对干杲顶指标,不间公司的指标值差卽越大,则该常标在媒合评价中的作用就越大;若某顶指标在不同公司里的指标值松等,剧该指标在嫁合评价中就不起作用。

也就是说,杲项指标fi^SIB变异相度越大,信息iaffiS提供的侑息量就越大,它的权車也应越大;反之亦然。

由于常见突变系统的某状态变量的控制变量要求一段不超过4个, 并目要根据其因此,本文通过廿算上述初选指标爾值的变异程度来对农业上市优司ffiftttillfr指标进行逍一步筛选和車要11排序。

各指标的爾值变异程厦it算方法如下:设n为上市公司个数,m为评价指标个数。

XQ第i个上市公司的第j个常标的指标值,具中i=1,2, * n;j=1,2f ................................... t m°首先,对财务指sail无量纲业理,便貝具有可比性。