111历年上市公司股改限售股解禁情况一览

转让上市公司限售股个人所得税政策实例分析

转让上市公司限售股个人所得税政策实例分析为进一步完善股权分置改革后的相关制度,发挥税收对高收入者的调剂作用,促进资本市场长期稳固健康进展,经国务院批准,财政部、国家税务总局、证监会联合公布《关于个人转让上市公司限售股所得征收个人所得税有关问题的通知》(财税[2009]167号)规定,自2010年1月1日起,对个人转让上市公司限售股取得的所得按20%税率征收个人所得税,而对个人转让从上市公司公布发行和转让市场取得的上市公司股票所得连续实行免征个人所得税政策。

不仅解决了此前资本市场中颇受争议的"大小非"转让中存在的税收漏洞,也一并解决了股权分置改革"新老划断"后,首次公布发行股票并上市的公司形成的限售股转让征税问题。

笔者就政策要紧内容实例分析如下:一、限售股概念及其征税范畴有明确规定我国A股市场的限售股,要紧由两部分构成:一类是股权分置改革过程中,由原非流通股转变而来的有限售期的流通股,市场称为"大小非".另一类是为保持公司操纵权的稳固,《公司法》及交易所上市规则关于首次公布发行股份并上市的公司,于公布发行前股东所持股份都有一定的限售期规定,由于股权分置改革新老划段后不再有非流通股和流通股的划分,这部分股份在限售期满后解除流通权益限制。

此外,股权分置改革股票复牌后和新股上市后,上述限售股于解除限售前历年获得的送转股也构成了限售股。

这些限售股在限售期终止后均可上市流通。

依照财税[2009]167号文规定,纳入征税范畴的限售股包括三种,一是股改限售股,即上市公司股权分置改革完成后股票复牌日之前股东所持原非流通股股份,以及股票复牌日至解禁日期间由上述股份孳生的送、转股;二是新股限售股,即2006年股权分置改革新老划断后,首次公布发行股票并上市的公司形成的限售股,以及上市首日至解禁日期间由上述股份孳生的送、转股;三是财政部、税务总局、国务院法制办和证监会共同确定的其他限售股。

国家税务总局所得税司关于印发《限售股个人所得税政策解读稿》的通知

国家税务总局所得税司关于印发《限售股个人所得税政策解读稿》的通知所便函[2010]5号颁布时间:2010-1-15发文单位:国家税务总局所得税司各省、自治区、直辖市和计划单列市地方税务局,西藏、宁夏、青海省(自治区)国家税务局:经国务院批准,2009年12月31日,财政部、国家税务总局和证监会联合发布了《关于个人转让限售股所得征收个人所得税有关问题的通知》(财税[2009]167号,以下简称《通知》),同时,财政部、国家税务总局、国务院法制办和证监会联合发布了《四部门有关负责人就个人转让上市公司限售股征收个人所得税有关问题答记者问》(以下简称《答记者问》)。

为了更好地帮助各级税务机关和广大税务干部理解、掌握三部门《通知》和四部门《答记者问》的精神以及政策出台的背景和重要意义,我司编写了《限售股个人所得税政策解读稿》(见附件),现予印发各地,作为各级税务机关内部培训使用材料,实际执行以正式文件为准。

国务院此次明确对限售股转让所得征收个人所得税,对于完善我国证券市场税收政策,发挥税收调节收入分配的职能作用,促进证券市场的长期稳定健康发展,增加税收收入,堵塞征管漏洞,具有重大意义。

对限售股转让所得征收个人所得税政策性强,涉及面广,程序复杂,征管环节多,各级税务机关要提高认识,加强领导,迅速动员,精心组织。

由于此项政策出台前需要严格保密,而政策出台后需要立即落实,各级税务机关要迅速动员,组织干部学习培训,且务必在培训方面要采取一些特别措施,强化对广大税务干部的学习培训工作,尤其是一线直接负责受理申报和征管的税务干部,以及负责12366咨询服务的税务干部;同时切实做好限售股个人所得税征管的各项准备工作,组织调配好征管力量,认真落实这项政策,确保国家这一重大政策调整落实到位。

附件:《限售股个人所得税政策解读稿》所得税司(章)二O一O年一月十五日附件:限售股个人所得税政策解读稿为进一步完善股权分置改革后的相关制度和现行股票转让所得个人所得税政策,发挥税收对高收入者的调节作用,促进资本市场长期稳定健康发展,堵塞税收漏洞,经国务院批准,2009年12月31日,财政部、税务总局和证监会联合下发了《关于个人转让上市公司限售股所得征收个人所得税有关问题的通知》(财税[2009]167号,以下简称《通知》),明确从2010年1月1日起对个人转让上市公司限售流通股(以下简称限售股)取得的所得征收个人所得税,同时对个人在上海证券交易所、深圳证券交易所转让从上市公司公开发行和转让市场取得的上市公司股票所得,继续免征个人所得税。

上市公司限售股减持节税招数过招

上市公司限售股减持节税招数过招一、限售股征税的沿革(一)限售股不征税的漏洞我国实行股权分置改革后,股票已无流通股和非流通股之分,只有限售股和非限售股之别。

限售股解禁后可以进入流通,但这些限售股都不是从上市公司公开发行和转让市场上取得,取得成本很低,上市后溢价很高,。

《财政部国家税务总局关于个人转让股票所得继续暂免征收个人所得税的通知》(财税[1998]61号)并没有明确,转让上市公司股票继续免征个人所得税的规定中的“股票”是限售股还是二级市场上流通的股票。

所以理论上讲只要转让上市公司的股票均可免税。

如果对限售股解禁后转让不征税,有违公平。

陈发树事件触发限售股征税政策的随即出台。

陈发树是紫金矿业的董事长,其通过三个关联公司间接持有紫金矿业的股份,上市前,陈发树开始策划,受让前述三家公司持有的紫金矿业股份,从而实现其直接持有紫金矿业的股权。

紫金矿业在2008年上市,经过一年的禁售期,陈发树前后两次减持紫金矿业股份总计约3亿股,套现27.3亿元,但是由于财税[1998]61号的税收政策漏洞,陈发树居然一分钱的个税税款都不用缴!(二)限售股政策的出台资本交易市场的愈演愈烈的避税现象,导致财政部和国家税务总局在2009年最后一天连夜出台了《关于个人转让上市公司限售股所得征收个人所得税有关问题的通知》(财税[2009]167号,戏称“陈发树条款”),明确了将从2010年1月日开始对限售股转让征收个人所得税,按财产转让所得20%的税率征税。

随后财政部国家税务总局证监会又出台了关于个人转让上市公司限售股所得征收个人所得税有关问题的补充通知(财税[2010]70号)。

二、限售股转让的节税招数(一)善用核定征收个人转让限售股的应纳税所得额=限售股转让收入—限售股原值(买入价+合理税费)财税[2010]70号文规定,因个人持有限售股中存在部分限售股成本原值不明确,导致无法准确计算全部限售股成本原值的,证券登记结算公司一律以实际转让收入的15%作为限售股成本原值和合理税费。

财政部、国家税务总局、证监会关于个人转让上市公司限售股所得征收个人所得税有关问题的通知财税[2009]167

![财政部、国家税务总局、证监会关于个人转让上市公司限售股所得征收个人所得税有关问题的通知财税[2009]167](https://img.taocdn.com/s3/m/584974e95ef7ba0d4a733be5.png)

财政部、国家税务总局、证监会关于个人转让上市公司限售股所得征收个人所得税有关问题的通知财税[2009]167号各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局,上海、深圳证券交易所,中国证券登记结算公司:为进一步完善股权分置改革后的相关制度,发挥税收对高收入者的调节作用,促进资本市场长期稳定健康发展,经国务院批准,现就个人转让上市公司限售流通股(以下简称限售股)取得的所得征收个人所得税有关问题通知如下:一、自2010年1月1日起,对个人转让限售股取得的所得,按照“财产转让所得”,适用20%的比例税率征收个人所得税。

二、本通知所称限售股,包括:1.上市公司股权分置改革完成后股票复牌日之前股东所持原非流通股股份,以及股票复牌日至解禁日期间由上述股份孳生的送、转股(以下统称股改限售股);2.2006年股权分置改革新老划断后,首次公开发行股票并上市的公司形成的限售股,以及上市首日至解禁日期间由上述股份孳生的送、转股(以下统称新股限售股);3.财政部、税务总局、法制办和证监会共同确定的其他限售股。

三、个人转让限售股,以每次限售股转让收入,减除股票原值和合理税费后的余额,为应纳税所得额。

即:应纳税所得额=限售股转让收入-(限售股原值+合理税费)应纳税额= 应纳税所得额×20%本通知所称的限售股转让收入,是指转让限售股股票实际取得的收入。

限售股原值,是指限售股买入时的买入价及按照规定缴纳的有关费用。

合理税费,是指转让限售股过程中发生的印花税、佣金、过户费等与交易相关的税费。

如果纳税人未能提供完整、真实的限售股原值凭证的,不能准确计算限售股原值的,主管税务机关一律按限售股转让收入的15%核定限售股原值及合理税费。

四、限售股转让所得个人所得税,以限售股持有者为纳税义务人,以个人股东开户的证券机构为扣缴义务人。

限售股个人所得税由证券机构所在地主管税务机关负责征收管理。

我国证券市场限售股减持的相关分析

我国证券市场限售股减持的相关分析周芊对外经济贸易大学所谓减持,就是非流通股股东转化为流通股之后股东对股票进行抛售的行为,限售股减持是我国证券市场进入全流通时代中的必经过程,也是股权分置改革中的一大重要举措。

股权分置改革是当前中国资本市场上一项非常重要的制度改革。

在中国内地的证券市场上,流通股与非流通股之间存在着“同股不同权,同股不同价”的巨大差异,这严重妨碍了市场的公正公平,也影响到市场上基本的估值体系的准确性;并且从微观个体上讲,由于股东之间获得收益与承担风险的不对等,使得产权关系不明确,企业结构治理无法有效进行,独裁和内部人控制成为上市公司管理的难点,因此也极易损害到中小投资者的利益。

2005年中国证监会颁布了《上市公司股权分置改革管理办法》(以下简称《管理办法》),这意味着股权分置改革的正式启动,成为中国金融发展历史上的一个极具历史意义的转折点,扫除了长期以来限制我国股市持续性发展的一大制度因素。

《管理办法》中规定,股改后公司原非流通股股份的出售,应当遵守在改革方案实施之日起的12个月内不得上市交易或者转让;在一年锁定期期满之后,持有上市公司股份总数5%以上的原非流通股股东,出售数量占该公司股份总数的比例在12个月内不得超过5%,在24个月内不得超过10%。

2006年6月19日,首家完成股改的三一重工非流通股股东所持有的部分限售股票开始流通,实际流通了100股,这是第一笔象征意义上的“小非”流通,随后,其它如期完成股权分置改革的公司纷纷加入到抛售解禁限售股的行列。

由此中国股市开始进入大小非解禁减持阶段。

单独研究减持行为具有重要的意义。

限售股的减持,使得股票市场上供求关系发生改变,容易引起股价波动,市场参与各方都要经受这种考验,因而维护市场正常秩序、尊重和保护投资者不受侵害是这种转变下的必要条件。

由于大小非股东可以选择时机进行套现,同时作为公司所有者具有内部人信息优势,因而其是否会在减持前后进行内幕交易或是信息控制,对于市场的影响以及中小投资者利益的影响都是巨大的。

深圳证券交易所上市公司业务办理指南第7号-限售股份解除限售

附件7深圳证券交易所上市公司业务办理指南第7号——限售股份解除限售为提高上市公司信息披露质量,规范深圳证券交易所(以下简称本所)上市公司股东申请办理限售股份解除限售业务,根据本所《股票上市规则》《上市公司规范运作指引》《上市公司保荐工作指引》等有关规定,制定本业务办理指南。

一、申请对限售股份解除限售应当满足的条件1.申请解除限售的股份限售期满;2.股东所持股份解除限售,不影响该股东所做出的全部承诺。

未履行相关承诺的股东转让其限售股份的,该承诺已由受让方承接;3.申请解除限售的股东不存在对上市公司的非经营性资金占用或上市公司对该股东的违规担保等损害上市公司利益的行为;4.申请解除限售的股份不存在因相关法律法规、行政法规、规范性文件或者本所业务规则等要求不得转让的情形。

申请对股权分置改革限售股份解除限售除了满足前款规定的条件外,还应当满足下列条件:1.对于在股权分置改革中由其他股东代为垫付对价的,申请解除其所持股份限售的股东(被垫付股东)已偿还被垫付的股份或者已取得垫付股东的书面同意;— 1 —2.公司股票未被本所暂停上市交易;3.申请解除股份限售的股东为外资股股东的,不存在利用其账户买入A股的情形;4.申请解除股份限售的股东不存在违反相关规定违规减持的情形。

股东按照业绩补偿协议受让的其他股东赠与股份不适用上述关于股份解除限售条件的要求。

上市公司董事会应当积极配合满足解除限售条件的股东办理解除股份限售手续。

二、申请对限售股份解除限售的流程1.上市公司董事会向中国结算深圳分公司申请查询并打印上市公司股权结构表、有限售条件的股东名册;2.上市公司董事会按照本指南的规定向本所提交申请材料,本所经审核无异议后,确定股份解除限售的日期,并将业务表单传递至中国结算深圳分公司;3.中国结算深圳分公司对相关材料审核无异议后,将业务表单回传至本所;4.本所收悉中国结算深圳分公司对材料审核无异议的回复后,安排上市公司董事会及时进行信息披露。

财税〔2009〕167号-关于个人转让上市公司限售股所得征收个人所得税有关问题的通知

财税〔2009〕167号财政部国家税务总局证监会关于个人转让上市公司限售股所得征收个人所得税有关问题的通知各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局,上海、深圳证券交易所,中国证券登记结算公司:为进一步完善股权分置改革后的相关制度,发挥税收对高收入者的调节作用,促进资本市场长期稳定健康发展,经国务院批准,现就个人转让上市公司限售流通股(以下简称限售股)取得的所得征收个人所得税有关问题通知如下:一、自2010年1月1日起,对个人转让限售股取得的所得,按照“财产转让所得”,适用20%的比例税率征收个人所得税。

二、本通知所称限售股,包括:1.上市公司股权分置改革完成后股票复牌日之前股东所持原非流通股股份,以及股票复牌日至解禁日期间由上述股份孳生的送、转股(以下统称股改限售股);2.2006年股权分置改革新老划断后,首次公开发行股票并上市的公司形成的限售股,以及上市首日至解禁日期间由上述股份孳生的送、转股(以下统称新股限售股);3.财政部、税务总局、法制办和证监会共同确定的其他限售股。

三、个人转让限售股,以每次限售股转让收入,减除股票原值和合理税费后的余额,为应纳税所得额。

即:应纳税所得额=限售股转让收入-(限售股原值+合理税费)应纳税额 = 应纳税所得额×20%本通知所称的限售股转让收入,是指转让限售股股票实际取得的收入。

限售股原值,是指限售股买入时的买入价及按照规定缴纳的有关费用。

合理税费,是指转让限售股过程中发生的印花税、佣金、过户费等与交易相关的税费。

如果纳税人未能提供完整、真实的限售股原值凭证的,不能准确计算限售股原值的,主管税务机关一律按限售股转让收入的15%核定限售股原值及合理税费。

四、限售股转让所得个人所得税,以限售股持有者为纳税义务人,以个人股东开户的证券机构为扣缴义务人。

限售股个人所得税由证券机构所在地主管税务机关负责征收管理。

上市公司股份非交易过户案例总结

上市公司股份非交易过户案例总结

总结:

一、从现有案例来看,无论是离婚还是继承,受让人不承诺的仅有梅安森一例。

可能是因为受让份额较少(1.11%)的原因。

(覃天翔本身无承诺,故继承人李兰也未承诺)

二、承诺也是有不同的。

如纳川股份中的张晓樱,承诺内容是“在公司担任董事、监事、高级管理人员期间每年转让的股份不超过所持有公司股份总数的25%”,所以在首发限售解禁后,张晓樱并未担任董监高,故不受前述承诺限制;但如神州泰岳中的安梅,承诺内容是“在王宁任职公司董事、监事或高管期间,每年可减持份额为其所持股份余额的25%”,所以尽管安梅并未在公司任职,仍然受董监高限售要求。

三、比较能说明问题的是威华股份。

威华股份最初披露的权益变动报告书中显示,因刘宪为公司董事,李晓奇从其母亲处继承的股份为高管限售股。

但隔了几天又刊发更正公告,表示与中证登深圳分公司核实后,李晓奇从其母亲出继承的股份全部为无限售流通股。

所以如果没有做出如安梅那样的承诺,继承取得的股份在首发限售解禁后应当为无限售流通股。

四、对于同时存在限售股和非限售股时,继承的是哪部分问题,梅安森的案例可能是一个线索。

梅安森的披露公告中显示,程岩合计持有420万股,其中限售股315万股(高管限售),通过离婚分割给王燕华的全部是非限售股。

具体到本案中,假设能拦截本次减持,那协议中可能可以约定要求继承一部分限售股,一部分非限售股。

以上是初步结论,时间原因未能穷尽全部案例,供各位参考。

逐条解读国家税务总局公告2011年第39号:企业转让限售股所得税问题

逐条解读国家税务总局公告2011年第39号:企业转让限售股所得税问题2011年,国家税务总局稽查局将股权转让纳入指令性检查计划,在对限售股转让检查中,股改代持股与解禁前协议转让限售股的政策问题成为焦点,《国家税务总局关于企业转让上市公司限售股有关所得税问题的公告》(国家税务总局公告2011年第39号,以下简称39号公告)正是在这样的背景下下发的。

该文件为股权转让检查提供了政策依据,共明确了三项政策问题,笔者逐一进行解读。

一、根据企业所得税法第一条及其实施条例第三条的规定,转让限售股取得收入的企业(包括事业单位、社会团体、民办非企业单位等),为企业所得税的纳税义务人。

解读:39号公告将转让限售股的企业所得税纳税义务人限定在办理法律变更手续的企业,结合本文件第二条和第三条理解,在纳税人问题上,税法只承认在证券登记结算机构登记的企业为企业纳税人,即更加注重法律形式。

二、企业转让代个人持有的限售股征税问题因股权分置改革造成原由个人出资而由企业代持有的限售股,企业在转让时按以下规定处理:(一)企业转让上述限售股取得的收入,应作为企业应税收入计算纳税。

上述限售股转让收入扣除限售股原值和合理税费后的余额为该限售股转让所得。

企业未能提供完整、真实的限售股原值凭证,不能准确计算该限售股原值的,主管税务机关一律按该限售股转让收入的15%,核定为该限售股原值和合理税费。

依照本条规定完成纳税义务后的限售股转让收入余额转付给实际所有人时不再纳税。

(二)依法院判决、裁定等原因,通过证券登记结算公司,企业将其代持的个人限售股直接变更到实际所有人名下的,不视同转让限售股。

解读:第一,39号公告中的“代持股”政策只适用于股改限售股,目的是解决历史遗留问题。

目前我国的限售股分为“股权分置改革限售股(股改限售股)”、“新股限售股”、“增发限售股”。

39号公告中的代持股政策只限定于“因股权分置改革造成的限售股”。

在2005年之前,中国股市处于股权分置状态,上市公司股票分为流通股和非流通股,非流通股不允许上市交易,但是可以协议转让,2005年4月29日,中国证监会正式启动股权分置改革试点,即通过非流通股股东向流通股股东支付对价的方式,购买“流通权”,非流通股就变为了流通股股份,这些非流通股股份转化的流通股均有一定的限售期,称之为股权分置改革限售股(简称股改限售股),至2006年12月,股权分置改革基本完成。

财税〔2009〕167号-关于个人转让上市公司限售股所得征收个人所得税有关问题的通知

财税〔2009〕167号财政部国家税务总局证监会关于个人转让上市公司限售股所得征收个人所得税有关问题的通知各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局,上海、深圳证券交易所,中国证券登记结算公司:为进一步完善股权分置改革后的相关制度,发挥税收对高收入者的调节作用,促进资本市场长期稳定健康发展,经国务院批准,现就个人转让上市公司限售流通股(以下简称限售股)取得的所得征收个人所得税有关问题通知如下:一、自2010年1月1日起,对个人转让限售股取得的所得,按照“财产转让所得”,适用20%的比例税率征收个人所得税。

二、本通知所称限售股,包括:1.上市公司股权分置改革完成后股票复牌日之前股东所持原非流通股股份,以及股票复牌日至解禁日期间由上述股份孳生的送、转股(以下统称股改限售股);2.2006年股权分置改革新老划断后,首次公开发行股票并上市的公司形成的限售股,以及上市首日至解禁日期间由上述股份孳生的送、转股(以下统称新股限售股);3.财政部、税务总局、法制办和证监会共同确定的其他限售股。

三、个人转让限售股,以每次限售股转让收入,减除股票原值和合理税费后的余额,为应纳税所得额。

即:应纳税所得额=限售股转让收入-(限售股原值+合理税费)应纳税额 = 应纳税所得额×20%本通知所称的限售股转让收入,是指转让限售股股票实际取得的收入。

限售股原值,是指限售股买入时的买入价及按照规定缴纳的有关费用。

合理税费,是指转让限售股过程中发生的印花税、佣金、过户费等与交易相关的税费。

如果纳税人未能提供完整、真实的限售股原值凭证的,不能准确计算限售股原值的,主管税务机关一律按限售股转让收入的15%核定限售股原值及合理税费。

四、限售股转让所得个人所得税,以限售股持有者为纳税义务人,以个人股东开户的证券机构为扣缴义务人。

限售股个人所得税由证券机构所在地主管税务机关负责征收管理。

股权分置改革工作备忘录第16号解除限售

股权分置改革工作备忘录第16号解除限售(2006年6月1日制定,2008年12月17日修订)为规范有限售条件股份解除限售的相关业务流程,依照《公司法》、《证券法》、《上市公司股权分置改革治理方法》、《上市公司股权分置改革业务操作指引》、《外国投资者对上市公司战略投资治理方法》等有关规定,制定本工作备忘录。

一、持有有限售条件股份的股东、上市公司、保荐机构应当关注有限售条件股份的限售期限,当限售期满时,相关股东可托付上市公司董事会向本所提出对其所持有的有限售条件股份解除限售的申请,并办理有关手续。

二、申请对有限售条件股份解除限售应当满足的条件(一)申请解除限售的股份限售期(包括追加承诺的限售期)满,且股东申请解除限售股份的比例(或数量)等于或小于该股东所持全部限售期满股份的比例(或数量);(二)股东所持股份解除限售,不阻碍该股东履行其在股权分置改革中所做出的承诺和之后做出的追加承诺;(三)关于在股权分置改革中由其他股东代为垫付对价的,申请解除其所持股份限售的股东(被垫付股东)已偿还被垫付的股份或已取得垫付股东的书面同意;(四)申请解除股份限售的股东不存在对上市公司的非经营性资金占用或上市公司对该股东的违规担保等损害上市公司利益的行为;(五)申请解除股份限售的股东为外资股股东的,不存在利用其账户买入A股的情形;(六)申请解除股份限售的股东不存在违反《上市公司解除限售存量股份转让指导意见》等相关规定违规减持存量股份的情形;(七)上市公司股票未被本所暂停上市交易。

三、申请对有限售条件股份解除限售的流程(一)上市公司董事会向中国结算深圳分公司申请查询并打印上市公司股权结构表、有限售条件的流通股股东名册;(二)上市公司董事会将本备忘录第四条所规定的申请材料提交本所公司治理部,公司治理部由信息披露操作员统一受理上市公司的申请材料,信息披露操作员联系方式为:林冬梅,联系: 25918137李海红,联系: 25918124联系: 82084014(三)信息披露操作员完成登记工作后,将申请材料分发给相关的监管人员审核。

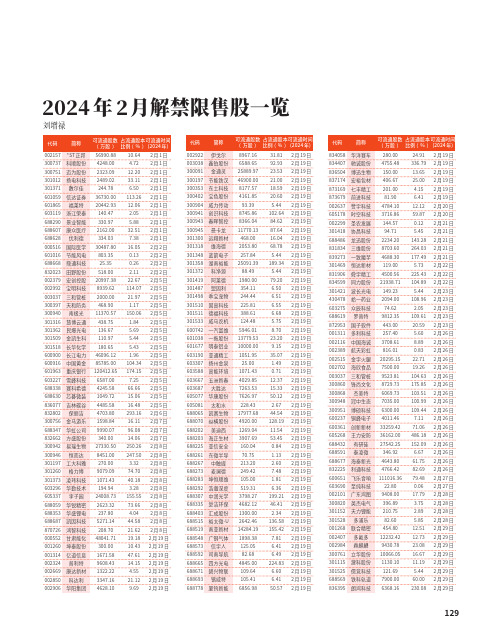

2024_年2_月解禁限售股一览

2024年2月解禁限售股一览刘增禄834058834407836504837174873169873679002637605178002299301418688486831834839273301469831906834599301421430478603275688619872953001311002116002389002515002702003037300860300868300948300951600237600361605268688432688591688677832225600651603690002101300820301152301528001268002407002984300761301115301525688569836395华洋赛车驰诚股份博迅生物宏裕包材七丰精工前进科技赞宇科技时空科技圣农发展协昌科技龙迅股份三维股份一致魔芋恒达新材舜宇精工同力股份波长光电峆一药业众辰科技罗普特国子软件多利科技中国海诚航天彩虹金字火腿海欣食品三和管桩锋尚文化杰美特冠中生态博硕科技铜峰电子创新新材王力安防有研硅泰凌微海泰新光利通科技飞乐音响至纯科技广东鸿图英杰电气天力锂能多浦乐联合精密多氟多森麒麟立华股份建科股份儒竞科技铁科轨道朗鸿科技280.004755.48150.00406.67201.0081.904784.103716.86144.5794.712234.208703.604688.30119.004500.5621938.71149.232094.0074.629812.35443.00257.403708.61816.0120295.157500.009523.818729.736069.737035.006300.004011.4633259.4236162.0027542.25346.924643.804766.42111016.3622.809408.00396.89210.7582.60454.8012232.429430.7810066.051130.10121.697900.006368.1624.91336.7913.6525.004.156.4112.1259.870.125.45143.28264.03177.495.73225.43104.895.44108.962.05109.6120.595.608.890.8322.7119.26104.63175.85103.51100.99109.447.1171.06486.18152.096.6761.7582.6979.480.0617.793.752.895.8512.5112.7323.0816.6711.195.4460.00230.082月19日2月19日2月19日2月19日2月19日2月19日2月20日2月20日2月21日2月21日2月21日2月21日2月21日2月22日2月22日2月22日2月23日2月23日2月23日2月23日2月23日2月26日2月26日2月26日2月26日2月26日2月26日2月26日2月26日2月26日2月26日2月26日2月26日2月26日2月26日2月26日2月26日2月26日2月27日2月27日2月28日2月28日2月28日2月28日2月29日2月29日2月29日2月29日2月29日2月29日2月29日2月29日002922003038300091300197300353300402300904300941300943300945301300301318301348301358301372301419301487301498301510301511301533600742601038601677603190603307603588603667603687605077605081688065688070688202688203688225688261688267688273688283688292688307688335688403688515688519688548688573688592688665688671688693688778伊戈尔鑫铂股份金通灵节能铁汉东土科技宝色股份威力传动创识科技春晖智控曼卡龙远翔新材维海德蓝箭电子湖南裕能科净源阿莱德盟固利乖宝宠物固高科技德福科技威马农机一汽富维一拖股份明泰铝业亚通精工扬州金泉高能环境五洲新春大胜达华康股份太和水凯赛生物纵横股份美迪西海正生材亚信安全东微半导中触媒麦澜德坤恒顺维浩瀚深度中润光学复洁环保汇成股份裕太微-U南亚新材广钢气体信宇人司南导航四方光电碧兴物联锴威特厦钨新能8967.166588.6525889.9746900.008177.574161.8593.398745.868366.0411770.13468.002053.80257.8425091.3988.491980.00354.11244.44225.81388.61124.485946.0113779.5310000.001051.9525.001071.434029.857263.537626.97228.4317977.684920.001269.043907.69160.0470.75213.20249.42105.00519.313798.274682.121300.002642.4614284.191898.38125.0582.684845.00109.64105.416856.9831.8192.9323.5321.0018.5920.605.44102.6484.6287.6416.0468.785.44189.345.4479.206.506.516.556.685.758.7023.209.1535.071.490.7112.3715.3350.122.6744.54128.1911.5453.450.841.132.607.481.816.36199.2146.412.34136.58155.427.816.416.49224.836.606.4150.572月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日2月19日002157300737300751301012301371601059601865603119688290688607688628000516601016688668832023002379002992003037300397300940301316301362301509301518600900600916601963603227688338688630836077832802300756688347832662300942300946301197301260301373603296605337688059688353688687870726000552001260001314002324002669002850002906*ST正邦科顺股份迈为股份扬电科技敷尔佳信达证券福莱特浙江荣泰景业智能康众医疗优利德国际医学节能风电鼎通科技田野股份宏创控股宝明科技三和管桩天和防务南极光慧博云通民爆光电金凯生科长华化学长江电力中国黄金重庆银行雪峰科技赛科希德芯碁微装吉林碳谷保丽洁金马游乐华虹公司方盛股份易瑞生物恒而达工大科雅格力博凌玮科技华勤技术李子园华锐精密华盛锂电凯因科技鸿智科技甘肃能化坤泰股份亿道信息普利特康达新材科达利华阳集团56990.884248.002323.092489.02244.7836730.0020442.93140.47330.972162.00334.0330487.80803.3525.35518.0020997.388939.622000.00468.9011370.57438.75136.67110.97180.6546096.1285785.00120412.656587.004245.581049.724485.584703.801598.849990.07340.0027330.508451.00270.009079.091071.43194.9424008.732623.32237.805271.14208.7048041.71300.001671.589608.431322.223347.164628.1010.644.7212.2033.116.50113.2612.062.055.8832.517.3816.050.130.262.1122.67114.0721.971.17150.061.845.695.445.431.96104.34174.157.2566.6615.0616.48293.1616.1196.0814.06250.26247.503.3274.7040.183.28155.5573.664.0444.5821.6219.1810.4347.6114.154.5521.129.692月1日2月1日2月1日2月1日2月1日2月1日2月1日2月1日2月1日2月1日2月1日2月2日2月2日2月2日2月2日2月5日2月5日2月5日2月5日2月5日2月5日2月5日2月5日2月5日2月5日2月5日2月5日2月5日2月5日2月5日2月5日2月6日2月7日2月7日2月7日2月8日2月8日2月8日2月8日2月8日2月8日2月8日2月8日2月8日2月8日2月8日2月19日2月19日2月19日2月19日2月19日2月19日2月19日129。

财税〔2009〕167号 关于个人转让上市公司限售股所得征收个人所得税有关问题的通知

— 1 —财 政 部 文件 国家税务总局 证 监 会财税〔2009〕167号财政部 国家税务总局 证监会关于个人转让上市公司限售股所得征收个人所得税有关问题的通知各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局、地方税务局,新疆生产建设兵团财务局,上海、深圳证券交易所,中国证券登记结算公司:为进一步完善股权分置改革后的相关制度,发挥税收对高收入者的调节作用,促进资本市场长期稳定发展,经国务院批准,现就个人转让上市公司限售流通股(以下简称限售股)取得的所得征收个人所得税有关问题通知如下:一、自2010年1月1日起,对个人转让限售股取得的所得,按照“财产转让所得”,适用20%的比例税率征收个人所得税。

二、本通知所称限售股,包括:1.上市公司股权分置改革完成后股票复牌日之前股东所持原非流通股股份,以及股票复牌日至解禁日期间由上述股份孳生的送、转股(以下统称股改限售股);2.2006年股权分置改革新老划断后,首次公开发行股票并上市的公司形成的限售股,以及上市首日至解禁日期间由上述股份孳生的送、转股(以下统称新股限售股);3.财政部、税务总局、法制办和证监会共同确定的其他限售股。

三、个人转让限售股,以每次限售股转让收入,减除股票原值和合理税费后的余额,为应纳税所得额。

即:应纳税所得额=限售股转让收入-(限售股原值+合理税费)应纳税额= 应纳税所得额×20%本通知所称的限售股转让收入,是指转让限售股股票实际取得的收入。

限售股原值,是指限售股买入时的买入价及按照规定缴纳的有关费用。

合理税费,是指转让限售股过程中发生的印花税、佣金、过户费等与交易相关的税费。

— 2 —如果纳税人未能提供完整、真实的限售股原值凭证的,不能准确计算限售股原值的,主管税务机关一律按限售股转让收入的15%核定限售股原值及合理税费。

四、限售股转让所得个人所得税,以限售股持有者为纳税义务人,以个人股东开户的证券机构为扣缴义务人。

解读国家税务总局公告2011年第39号

解读国家税务总局公告2011年第39号:消除同一所得双重征税负担近日,国家税务总局发布的《国家税务局关于企业转让上市公司限售股有关所得税问题的公告》(国家税务总局公告2011年第39号,以下简称“39号文”)规定了,因股权分置改革造成原由个人出资而由企业代持有的限售股转让环节的所得税税务问题。

笔者对39号文进行适当解读,以供参考。

背景企业为个人代持股份是事务中比较普遍的现象,但该类股权在转让环节存在双重征税的税务风险。

首先,代个人持有有限股的企业需要征收企业所得税;其次,转让收入支付给个人时,根据个人所得税法,又需要征收个人所得税。

但在企业重组或股份制改制中,个人代持股份又是不能回避的利益分配。

第39号的发布解决了其中因股权分置改革造成原由个人出资而由企业代持有的限售股的转让过程中重复征税的税务问题。

关注点一:企业层面的税务处理根据企业所得税法第一条及其实施条例第三条的规定,转让限售股取得收入的企业(包括事业单位、社会团体、民办非企业单位等),为企业所得税的纳税义务人。

而且,根据企业所得税法的相关规定,为取得股权所发生的成本和税费可以在企业所得税税前扣除。

39号文规定了两种计算应纳税所得额的情形:第一种情况:企业转让代持限售股取得的收入,应作为企业应税收入计算纳税。

上述限售股转让收入扣除限售股原值和合理税费后的余额为该限售股转让所得。

第二种情况:企业未能提供完整、真实的限售股原值凭证,不能准确计算该限售股原值的,主管税务机关一律按该限售股转让收入的15%,核定为该限售股原值和合理税费。

关注点二:个人层面的税务处理完成纳税义务后的限售股转让收入余额转付给实际所有人时不再纳税。

上述规定意味着企业代持个人限售股转让,视为自有财产出售,转付给实际所有人的金额不得扣除;同时实际所有人也不用扣缴个人所得税。

实质把个税所得税变成了企业所得税。

企业所得税基本税率为25%相对于财产转让个人所得税税率为20%,提高了税负,但消除了同一所得双重征税的负担。

2011年企业所得税政策暨汇算清缴讲解

企业所得税政策讲解

四、本公告自2011年7月1日起执行。本公 告生效后尚未处理的纳税事项,按照本公告 规定处理;已经处理的纳税事项,不再调整。

企业所得税政策讲解

企业国债投资业务企业所得税处理 (36号公告) 一、关于国债利息收入税务处理问题

(一)国债利息收入时间确认 政策规定 1.根据企业所得税法实施条例第十八条的规定,企业投 资国债从国务院财政部门(以下简称发行者)取得的国 债利息收入,应以国债发行时约定应付利息的日期,确 认利息收入的实现 2.企业转让国债,应在国债转让收入确认时确认利息收 入的实现

企业所得税政策讲解

相关问题 企业向自然人借款的利息支出是否需提供”金融企业的 同期同类贷款利率情况说明”? 《国家税务总局关于企业向自然人借款的利息支出企业 所得税税前扣除问题的通知》(国税函[2009]777号) 规定

企业向除第一条规定以外的内部职工或其他人员借款的利息支 出,其借款情况同时符合以下条件的,其利息支出在不超过按 照金融企业同期同类贷款利率计算的数额的部分,根据税法第 八条和税法实施条例第二十七条规定,准予扣除。 (一)企业与个人之间的借贷是真实、合法、有效的,并且不 具有非法集资目的或其他违反法律、法规的行为; (二)企业与个人之间签订了借款合同。

企业对房屋、建筑物固定资产在未足额提取折旧前进行 改扩建的,如属于推倒重置的,该资产原值减除提取折 旧后的净值,应并入重置后的固定资产计税成本,并在 该固定资产投入使用后的次月起,按照税法规定的折旧 年限,一并计提折旧;如属于提升功能、增加面积的, 该固定资产的改扩建支出,并入该固定资产计税基础, 并从改扩建完工投入使用后的次月起,重新按税法规定 的该固定资产折旧年限计提折旧,如该改扩建后的固定 资产尚可使用的年限低于税法规定的最低年限的,可以 按尚可使用的年限计提折旧

(国税发〔2010〕8号)国家税务总局关于做好限售股转让所得

特急国家税务总局文件国税发〔2010〕8号国家税务总局关于做好限售股转让所得个人所得税征收管理工作的通知各省、自治区、直辖市和计划单列市地方税务局,西藏、青海、宁夏国家税务局:经国务院批准,自2010年1月1日起对个人转让上市公司限售股所得征收个人所得税。

按照〘财政部国家税务总局证监会关于个人转让上市公司限售股所得征收个人所得税有关问题的通知〙(财税〔2009〕167号)规定,为做好限售股转让所得个人所得税的征收管理工作,现将有关事项通知如下:一、征管操作规定根据证券机构技术和制度准备完成情况,对不同阶段形成的限售股,采取不同的征管办法。

(一)证券机构技术和制度准备完成前形成的限售股,其转让所得应缴纳的个人所得税,采取证券机构预扣预缴和纳税人自行申报清算相结合的方式征收。

1.证券机构的预扣预缴申报纳税人转让股改限售股的,证券机构按照该股票股改复牌日收盘价计算转让收入,纳税人转让新股限售股的,证券机构按照该股票上市首日收盘价计算转让收入,并按照计算出的转让收入的15%确定限售股原值和合理税费,以转让收入减去原值和合理税费后的余额为应纳税所得额,计算并预扣个人所得税。

证券机构应将已扣的个人所得税款,于次月7日内向主管税务机关缴纳,并报送〘限售股转让所得扣缴个人所得税报告表〙(见附件1)及税务机关要求报送的其他资料。

〘限售股转让所得扣缴个人所得税报告表〙应按每个纳税人区分不同股票分别填写;同一支股票的转让所得,按当月取得的累计发生额填写。

2.纳税人的自行申报清算纳税人按照实际转让收入与实际成本计算出的应纳税额,与证券机构预扣预缴税额有差异的,纳税人应自证券机构代扣并解缴税款的次月1日起3个月内,到证券机构所在地主管税务机关提出清算申请,办理清算申报事宜。

纳税人在规定期限内未到主管税务机关办理清算事宜的,期限届满后税务机关不再办理。

纳税人办理清算时,应按照收入与成本相匹配的原则计算应纳税所得额。

即,限售股转让收入必须按照实际转让收入计算,限售股原值按照实际成本计算;如果纳税人未能提供完整、真实的限售股原值凭证,不能正确计算限售股原值的,主管税务机关一律按限售股实际转让收入的15%核定限售股原值及合理税费。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

2006年 年 月份 1月份 2月份 3月份 4月份 5月份 6月份 7月份 8月份 9月份 10月份 11月份 12月份 合计 0.22 1.29 38.01 0.96 36.33 23.45 30.29 130.56 10.7 11.53 1580.16 21.31 552.39 398.45 624.87 3199.42 解禁股数 亿股) (亿股) 市值 (亿元) 亿元) 2007年 年 解禁股数 亿股) (亿股) 26.92 38.19 48.08 86.77 71.76 42.58 51.62 52.41 72.68 65.81 34.29 27.2 618.31 市值 (亿元) 亿元) 487.16 610.01 782.58 1204.87 1878.88 709.46 621.3 1148.74 1396.8 966.86 533.53 449.99 10790.18 2008年 年 解禁股数 亿股) (亿股) 25.95 58.02 37.55 35.64 36.47 32.19 145.07 92.98 58.38 54.01 98.91 128.47 803.66 市值 (亿元) 亿元) 500.46 1411.9 685.74 476.43 760.67 717.05 2213.16 1957.46 1170.25 1010.29 1578.36 2726.4 15208.16 2009年 年 解禁股数 亿股) (亿股) 100.94 158.03 207.38 211.2 233.62 103.66 151.59 79.35 626.03 34.1 63.4 30.67 1999.99 市值 (亿元) 亿元) 1732.78 3277.98 3802.58 4144.43 4562.59 1824.54 1758.59 1343.1 13179.47 544.57 1008.67 458.99 37638.29

2014 解禁股数 亿股) (亿股)

0.57

0.31

1.12 2.31 23.1

15.77 129.76 622.28

0.07 0 8.64

1.12 0 137.82 0.88

2014年 年 市值 (亿元) 亿元)

2015年 年 解禁股数 亿股) (亿股) 市值 (亿元) 亿元)

2016年 年 解禁股数 亿股) (亿股) 1.47 0.86 市值 (亿元) 亿元) 36.97 5.49

7.44Байду номын сангаас

11.1

0.19

6.25

0.06

0.53

45.03 18.54 45.21

804.63 810.88 2.39 42.99

2011年 年 解禁股数 亿股) (亿股) 16.82 15.68 20.29 128.7 49.06 21.88 3.97 4.21 2.7 3.8 5.18 9.78 282.08 市值 (亿元) 亿元) 433.1 350.65 442.87 1769.26 674.35 322.58 58.13 70.22 34.69 46.96 83.05 219.21 4505.07

2012年 年 解禁股数 亿股) (亿股) 9.62 1.98 2.44 0.28 3.14 0.54 0.13 1.52 市值 (亿元) 亿元) 277.39 13.97 39.76 5.25 61.78 6.06 1.16 71.39

2013年 年 解禁股数 亿股) (亿股) 0.05 0.68 3.13 0.57 2.19 0 1.42 0.53 市值 (亿元) 亿元) 1.17 10.05 34.73 10.61 48.63 0 13.1 18.4

2010年 年 解禁股数 亿股) (亿股) 66.69 50.63 63.83 35.38 19.32 44.66 7.74 12.61 8.01 24.69 21.45 115.2 470.21 市值 (亿元) 亿元) 1245.13 1299.15 1360.74 367.39 343.41 1229.2 103.6 368.65 111.27 906.47 322.04 2335.02 9992.08