CFA知识点Coveredcall和protectiveput在实际应用中的辨析和执行价格的取舍

cfa金融英语词汇表

cfa金融英语词汇表

(原创实用版)

目录

1.CFA 简介

2.CFA 金融英语词汇表的重要性

3.如何高效使用 CFA 金融英语词汇表

4.CFA 金融英语词汇表的实际应用

正文

CFA(Chartered Financial Analyst)是全球金融领域最具权威的专业资格认证,对于金融从业者来说,获得 CFA 资格证书意味着具备了专业的金融知识和技能。

在 CFA 考试中,金融英语词汇表是考生必备的工具,因为它涵盖了金融领域的各种专业术语,对于提高考生的英语阅读和写作能力具有重要意义。

CFA 金融英语词汇表的重要性体现在以下几个方面:首先,词汇表可以帮助考生熟悉金融领域的专业术语,提高阅读理解能力。

其次,词汇表可以帮助考生掌握正确的专业词汇表达,提高写作能力。

最后,词汇表可以帮助考生在实际工作中更好地应用金融知识,提高工作效率。

那么,如何高效使用 CFA 金融英语词汇表呢?首先,考生需要认真阅读词汇表中的每一个词汇,并理解其含义。

其次,考生需要将词汇表中的词汇应用到实际的阅读和写作中,加深对词汇的理解和记忆。

最后,考生需要定期复习词汇表,以保证对词汇的掌握程度。

CFA 金融英语词汇表的实际应用也非常广泛。

在 CFA 考试中,词汇表可以帮助考生更好地理解和回答试题。

在实际工作中,词汇表可以帮助金融从业者更好地沟通和交流,提高工作效率。

对于学习金融专业的学生来说,词汇表可以帮助他们更好地理解金融理论,提高学术水平。

总之,CFA 金融英语词汇表是金融从业者必备的工具,它对于提高考生的英语阅读和写作能力具有重要意义。

FRM知识点介绍闭口期权(CoveredOption)

FRM知识点介绍:闭口期权(Covered Option)在金融风险管理师考试中,期权的计算是很多考生最重视的部分,因为期权种类很多,今天FRM金融风险管理师小编要介绍的就是covered option。

什么是闭口期权

闭口期权又称抵补期权,是指投资者在现货市场或期货市场持有资产头寸的卖出的期权。

名称构成方式功能分析

闭口期权的应用

在美国的期货市场上,上市的期权的种类主要有普通股票期权、股票市场指数期权、外汇期权、贵金属期权(黄金和白银)、技术指数期权、计算机技术指数期权和政府经济指标指数期权等。

其中以普通股票期权最有代表性。

从某种意义上说,期权市场的运作和股票市场的运作有非常相似之处。

在普通股票期权市场上,可以像在股票市场上一样通过经纪人买入卖出期权。

对于购买期权者来说,只需简单地委托有期权交易所成员资格的经纪人买入即可,因为购买者必须同时支付相应的款项。

而对于卖出期权者来说就较为复杂:卖出期权意味着承担在将来应买方的要求而付出相应股票的义务。

这就对卖方的经济实力有较高的要求。

由于经纪人代理卖方在交易所卖出期权,所以也就相应地承担了履行义务的责任。

所以一般情况下,经纪人要求期权的卖方提供经济上的担保(以实际交易的股票或现金作保),以确保期权买方要求进行实际交割股票时,原卖方有能力提供股票实物、进行实际交割。

如果购入期权的卖方在出卖期权时手中已经实际拥有相应的股票,则其出卖的这一期权就被称为有保障的期权,或称闭口期权。

因为,这笔交易给经纪人提供了可靠的保障。

2021~2022 CFA二级笔记6-derivatives(金融衍生品)-期权二叉树模型

CFA二级笔记6-derivatives(金融衍生品)-期权二叉树模型binomial option valuation model 期权二叉树估值模型一、期权二叉树估值模型的构建和组成(一)二叉树的样子如下:(二)每根“树枝”节点上是标的资产价格,除了初始价格,后续价格需要预测(三)后续价格预测需要两个东西:波动比例和波动概率上涨比例和下跌比例乘积为1,根据model 1 公式推导上涨和下跌概率记忆法:U-D/U-D,如果求πU,则将分子的U 替换成(1+rf)^T;如果求πD,则将分析的D替换成(1+rf)^T二、one-period binomial model(一阶段二叉树模型)注意,折现的时候用复利引申:【put-call parity 公式】fiduciary call :准备好钱(假设未来行权)X折现到0时刻+看涨期权费protective put:准备好货(未来行权的股票)S+看跌期权费通过这个公式计算出来的答案和二叉树模型计算出来的结果一样三、关于hedge ratio(delta的雏形)---risk-neutral probability【risk neutral 构建 no arbitrage free对冲组合】long call + short stock 配比:由于call上涨1元,stock 上涨2元所以配比为 call为2份时,stock为1股配比又叫对冲比例,即hedge ratio【关于配比hedge ratio】hedge ratio 又称delta 期权份数:股票份数=hedgeratio=1:delta delta小于1 由于期权价格波动比股票价格小,所以期权份数肯定是大于股票份数的四、arbitrage opportunity involving option(期权套利机会)当市场价格(这里的价格是期权的价格)>计算的价格,说明期权价格被高估了,卖出期权,并买入H份股票当市场价格<计算的价格,说明期权价格被低估,买入期权,并卖出H份股票原理:【构建 arbitrage portfolio —call 价格被低估】call 价格被低低估(买低卖高)1. 买一份市场价格的call(根据对应的真实的市场价格)2.卖一份理论价格(计算价格)的call(由于价格是算出来的,市场上并不存在这个价格的call,实际是卖不了),上节课讲到hedge ratio,即买一份call=买H份stock,这里的H就是hedge ratio 卖一份理论价格的call 可以替换为“卖H份stock”(stock是市场存在的,且有对应市场价格)【arbitrage portfolio —call 价格被高估】1.卖一份真实的call2.买一份理论的call,等同于“买H份stock”【arbitrage portfolio —put 价格被低估】1.买一份真实的put2.卖一份理论的put,等同于买H份stock 【arbitrage portfolio—put 价格被高估】1.卖一份真实的put2.买一份理论的put,等同于“卖H份stock”五、two-period binomial model(二阶段二叉树模型)(一)欧式期权错题坑点:求上涨概率时,T=1而不是2,5%就是一年的年化利率答案:求put 价格时有两种方法:1、正儿八经根据二叉树模型来算2、已知call 价格,根据call-putparity 来算(二)美式期权【关于美式期权的基本知识】1、理论上来讲,股票不分红,不会提前行权,“好死不如赖活着”,不分红没必要持有股票,到期再行权持有2、股票分红的看涨期权,会行权,这样可以获得分红;看跌期权深度实值(股价几乎跌到0),会行权美式期权和欧式期权的不同点:注意:1、这里的美式期权是有前提条件的(即可能会行权的美式期权,如果是不分红的股票看涨期权可能不会行权)2、注意第一个节点,也是有可能行权的(主要看题目给的条件,如果题目说在第二个时间节点可能会行权,那就只算第二个时间节点的行权价值和从后往前算的价值进行对比)3、注意这里所谓的美式期权,是指在对应节点可行权,但实际中在到期时间前任一时间节点都可以行权,但这样会算死人,后面就会引入BSM模型4、美式期权价值一般是大于欧式期权的,因为美式期权赋予了期间随时行权的权利,所以价值更大,那么价格也更贵六、interest rate option(利率期权)1、上涨和下跌概率是相等的2、折现的利率不同拓展【为什么没有三叉树模型?】二叉树假设未来有两个价格那么三叉树就是未来有三个价格1.未来是多变的,价格可能不是两个价格内,也不是三个价格内2.既然都无法确定,选择一条相对简单的路不好么?3.为了更贴合实务,可以将时间t缩短,趋近于0的时候就差不多是BSM模型了(二叉树模型是离散模型,BSM是连续模型)【概率的分类】1.主观概率(猜)2.根据历史数据推算的概率3.风险中性下的概率(根据无风险特定公式计算出,在这个概率下能赚到无风险利率的收益)。

CFA考试重点:Put call parity的问题

CFA考试重点:Put call parity的问题

公式:

l Note that the options much be European-style and the puts and calls mush have the same exercise price for these relations to hold.

l Fiduciary call: buy riskless bond that pays X at maturity and a call with exercise price X.

l Protective put: buy security and long put.

l Put-call parity 的作用:

ü 为option定价

ü 合成option。

ü 无风险套利。

在无风险套利中,遵循long小边,short大边原则

如:

,

套利方法是,long security, long put, short call, short bonds.

各位考生,2015年CFA备考已经开始,为了方便各位考生能更加系统地掌握考试大纲的重点知识,帮助大家充分备考,体验实战,网校开通了全免费的高顿题库(包括精题真题和全真模考系统),题库里附有详细的答案解析,

学员可以通过多种题型加强练习,通过针对性地训练与模考,对学习过程进行全面总结。

CFA一级笔记第九部分衍生品

CFA一级笔记第九部分衍生品CFA一级考试知识点第九部分衍生品衍生品derivative是特殊金融工具,是基于标的资产underlyingasset派生出来的金融产品。

标的资产的交易市场成为现货市场spotmarket,与衍生品市场相对应。

衍生品与保险合同非常相似。

标的资产类型分为:金融衍生品、实物衍生品、其他衍生品(天气、总统竞选)买方buyer,也称为holder,同时也是衍生品多头或持有多头头寸longposition。

卖方seller,也称为writer,同时也是衍生品空头或持有空头头寸shortposition。

交易所交易市场exchange-tradedmarkets,也称为场内市场:标准化合约、没有违约风险、受到监管、交易透明。

场外市场over-the-countermarkets,OTC,做市商扮演重要角色,充当买卖双方对手方,通过低买高卖争取差价。

特点:合约个性化、存在违约风险/交易对手风险、缺少监管、交易不透明。

衍生品类别:远期承诺:远期、期货、互换。

或有索取权contingentclaim:单务合同,一方有权利无义务,权利义务不对等,期权。

远期合约forwardcontracts是场外OTC衍生品合约交易价格事先约定,也称为远期价格forwardprice,是一种零和博弈。

交割分为:实物交割delivery、现金交割cashsettlement/nondeliverableforwards,简称NDFs(俗称补差价contractsfordifferences)。

期货合约futurescontracts是特殊的远期合约,是标准化standardized,且在期货交易所中交易的合约。

因此期货合约流动性更好,并且不容易违约。

期货价格futuresprice合约中约定的资产未来某一时刻交易的价格。

盯市制度marktomarket/dailysettlement每日结算制度,结算机构会根据当天的结算价格settlementprice来确定收益,确保“当日无负债”。

CFA一级考试考点复习1

CFA一级考试考点复习11. 期货(Futures)期货是最为基本的金融衍生品,期货市场也是最重要的金融衍生品市场。

在了解期货的概念时需要注意与上周提过的远期合约进行相应的比较。

与远期合约相比,除了标准化之外,期货还具有场内交易和需要保证金(Margin)两大特点。

场内交易的特点使得在期货交易中引入清算中心(Clearinghouse)。

清算中心确保了交易双方必须履行各自的义务,从而使期货交易中不存在违约风险。

还要注意,在期货交易中,空头和多头的交易对手均为清算中心,而非两方直接进行交易。

交易中心从空头手中买入期货并卖给多头,是整个个交易过程的中心。

保证金分为初始保证金(Initial Margin)和维持保证金(Maintenance Margin)两种。

初始保证金是交易方签订合约之初需要放入保证金账户中的金额,随着标的物价格的变化,期货合约产生盈利和损失,盈利和损失均计入投资者的保证金账户。

当交易损失使得保证金账户的金额低于维持保证金时,清算中心会要求投资者向保证金账户追加资金,将保证金账户的金额恢复到初始保证金的水准。

保证金的引入还令期货产生了另一个特点——逐日盯市。

期货交易与远期协议不同,交易的结算并非合同到期后履行,而是每日收市后均要进行结算,平衡损益,保证金增补也于当天完成,确保期货合同在第二天开始后买卖双方的价值仍然相等。

也就是说,期货合约自身的价值只有在一个交易日之内会出现升降,每过一个交易日后,其价值都将归零。

期货的计算主要涉及保证金账户,包括需不需要追加和追加多少资金。

另外需要注意的是在债券期货中,交易的对象不是债券的价格而是债券的利率。

2. 期权(Option)期权的最主要的特征是期权合约持有人有权利而非义务去履行合约。

期权分为欧式期权和美式期权两种,主要区别在于欧式期权只能够到期结算而美式期权在到期日前的任何一天均可结算。

该区别将会导致之后期权价值计算上的些许不同。

期权不同于期货,从期权签订之初开始就是有价值的,而且这一价值将不断累积。

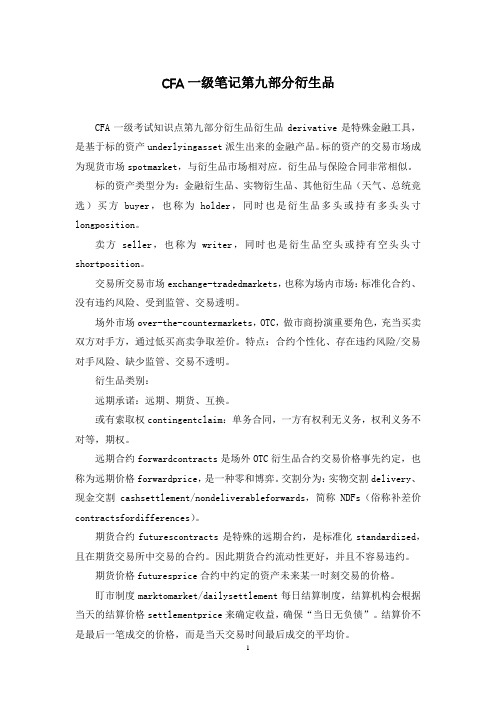

covered call protective put

(期权发行时)特点 卖方心理 买方心理

Covered Call

普通 Call

行权价 = 正股

正股不会上涨超过 “正股 + 期权费”,

否则开始亏损。 正股一定会上涨超过 “正股 + 期权费”, 这样才能开始盈利。

Covered Call 行权价 > 正股

正相反

效果弱于普通 put

Short a call

0

emium

配合行权

long a stock and put option

premium option

无

行权

行权,但行权价低

premium

option

无

行权

行权,但行权价高

(期权发行时)特点 卖方心理 买方心理

卖方行为 卖方付出 卖方持有 卖方义务 买方行为 买方付出 买方持有 买方义务 买方权利

Protective Put

普通 put 行权价 = 正股

正相反 将正股下跌损失限定在 “正股 - 期权费”内

Protective put 行权价 < 正股

正股不会大幅上涨超过 “行权价 + 期权费”,

否则开始亏损。 正股一定会大幅上涨超过 “行权价 + 期权费”,

这样才能开始盈利。

卖方行为 卖方付出 卖方持有 卖方义务 买方行为 买方付出 买方持有 买方义务 买方权利

Short a call

0

资产(正股),premium

配合行权

long a call

CFA一级考试知识点总结-高顿财经

CFA一级知识点总结Ethics 部分Objective of codes and standard:永远是为了maintain public trust in1.Financial market2.Investment profession6个code of ethics1.Code 1—ethics and pertinent d personsa.2.Code 2---primacy of client’s interesta.Integrity with investment professionb.客户利益高于自身利益3.Code 3---reasonable and independenta.必须注意reasonable careb.必须exercise independent professional judgment---必须独立判断!4.Code 4---ethical culture in the professiona.不但自己要practice,而且要鼓励别人practice—不仅仅是自己一个人去做,要所有人共同去做5.Code 5---ethnical culture in the capital market!a.促进整个capital market的integrity,推广其相关法规---增强公众对资本市场的trust!b.Capital market是基于i.Fairly pricing of risky assets;ii.Investors‘ confidence6.有关competence—能力---competence7个standard of professional conduct1.Standard 1---professionalism---knowledge of lawa.不需要成为法律专家,但是必须understand和comply with applicable law;b.当两个law发生conflict,则要遵守更加严格的法律!c.Knowingly---know or should knowd.必须attempt to stop the violation,如果不能stop,then must dissociatefrom the violation!必须从其中分离出去!i.Remove name from the written report;ii.Ask for a different assignmente.并不要求向有关部门report!(do not require)f.向CFA 进行书面报告report--encouraged to so2. Standard 1 ---professionalism---integrity of capital marketa.Bias from client or other groups—listed company,controlling shareholder!b.Bias from sell side analystc.Buyer side client—d.Issuer paid report---只能接受flat fee for their worke.3.Standard 1 ---professionalism---misinterpretation—不能误导客户,不能剽窃其他人的研究成果4.Standard 1 ---professionalism---misconduct---5.Standard 2---integrity of capital marketa.不能使用非公开信息!---material nonpublic information---b.mosaic theory---conclusion from analysis of public and non-material nonpublicinformation6.standard 3—duties to clientsa.Loyalty, prudence and care---i.如何定义客户?---考虑最终受益人!---雇佣我们的人未必就是我们的客户,要考虑最终受益人!ii.Soft dollar---when a manager uses client brokerage to purchase research report to benefit the investment manager---比如,作为基金公司,使用证券公司的席位进行交易,肯定会支付一定的费用,这些费用来自客户,所以基金公司只能用这些soft dollar为客户服务!b.Fair dealing---i.对所有客户要公平客观ii.个别的客户要求,可以征收premium的费用之后,是可以做的!条件是,其他的分析都已经公布给其他客户了iii.More critical when changes recommendationiv.Investment action---taking investment action based on research recommendationv.Prorated the allocationc.Suitabilityi.了解客户的经验,风险和回报目标ii.要有书面目标—至少一年进行更新!iii.是否和客户的书面目标相符合?iv.是否符合客户的整个total portfolio的投资目标?v.必须理解其投资组合的constraints,只能进行符合其书面目标的投资推荐!1.Investment policy statement—IPS---risk tolerance,returnrequirement, investment2.Constraint---time horizon, liquidity needs, tax concerns, legaland regulatory factors, unique circumstancesd.Performance presentationi.这里有performance presentation的规定,同时在GIPS里面也有类似规定!其区别是1.一个是自愿的---GIPS,一个是必需的;2.一个是针对公司—firm wide,一个是针对个人member和candidate3.GIPS要求公司to use accurate input data and approvedcalculation method, to prevent the performance record inaccordance with a prescribed formate.Preservation of confidentiality---必须保密---可以不保密的情况i.违法行为ii.法律要求进行披露iii.Client或者prospective client同意披露iv.以现行法律为准v.CFA进行investigate固定收益债券,金融衍生品和alternative investment 部分Nonrefundable bond是指不能通过发行新的债券还旧债Sinking fund provisions---偿债基金条款---为了保护投资者,规定经过一段时间后,每年偿还一定金额的本金。

CFA词汇表

Aabsolute yield spread 绝对收益率价差accelerated depreciation method 加速折旧法account form 账户式accounting equation 会计等式accrual (basis)accounting 权责发生制accrued Interest(AI)应计利息accrued liabilities 应计负债addition rule 加法规则adverse opinion 反面意见agency security 政府机构证券Aggregate Demand (AD)总需求Aggregate Supply(AS)总供给amortization ①分期偿还②分期摊销anomalies 异常现象anticipatory hedge 预期套期保值antidilutive EPS 反稀释每股收益arbitrage 套利Asset-Backed Security (ABS)资产支持证券automatic stabilizers 自动稳定器Available-For-Sale(AFS)securities 待售证券average cost method 平均成本法average fixed cost 平均固定成本Bbalanced budget 平衡预算balance sheet(B/S)资产负债表bank discount yield 银行贴现收益banker's acceptance bill 银行承兑汇票barrier to entry 进入壁垒basic earnings per share 每股基本收益binomial distribution 二项式分布bond-equivalent yield(BEY)债券等值收益率Book Value (BV) 账面价值bootstrapping 步步为营法breakeven point 损益平衡点business cycle 经济周期Ccall (option)看涨期权call risk 提前赎回风险cap ①封顶②上限期权capital budgeting 资本预算capitalization(financial leverage)rate(cap rate)资本化(财务杠杆)比率capitalized interest 资本化利息capital lease 融资租赁Capital Market Line(CML)资本市场线cash conversion cycle 现金流转周期Cash Flow(CF)现金流量change in accounting principle 会计原则的变更clean price 净价closed-end fund 封闭式基金code of ethics 道德守则coefficient of variation (CV) 变异系数Collateralized Bond Obligation(CBO)资产抵押债券Collateralized Mortgage Obligations(CMO)不动产抵押担保债券Commercial Paper(CP)商业票据commodity option 商品期权complex capital structure 复杂的资本结构comprehensive Income(CI)综合收益Conditional Prepayment Rate(CPR)有条件提前偿付率conditional probability 条件概率confidence interval 置信区间confidence level 置信水平confirming evidence trap 有利信息陷阱Consumer Price Index(CPI)消费者物价指数consumer surplus 消费者剩余contingent claims 或有债权continuously compounded 连续复利continuous random variable 连续随机变量contra account 抵消账户convexity 凸性corporate bonds 公司债券corporate governance 公司治理correlation 相关性cost-push inflation 成本推动型通货膨胀country risk 国家风险coupon rate 票面利率coupon strips 本息分离利息券covariance 协方差covenant 合同条款credit analysis 信用分析credit rating 信用评级credit spread 贷方价差(交易)credit spread risk 信用溢价风险cross elasticity of demand 需求的交叉弹性Crowding-out effect 挤出效应cumulative absolute frequency 累积绝对频率currency forward 外汇远期合约currency swap 货币互换Current Asset(CA)流动资产Current Liability(CL)流动负债cyclical unemployment 周期性失业Ddata mining bias 数据挖掘偏差debt securities 债务证券default risk 违约风险deferred coupon bond 递延息票债券deferred tax asset 递延税资产deferred tax liabilities 递延税负债demand-pull inflation 需求拉动型通货膨胀deposit expansion multiplier 存款扩大乘数depreciation ①折旧②贬值diluted earnings per share 稀释的每股收益discontinued operations 停止经营discounted cash flow analysis 现金流贴现模型分析discounted payback period 贴现回收期法discount rate 贴现率discrete random variable 离散型随机变量discrete time 离散时间discrete uniform probability function 离散均匀概率函数discretionary fiscal policy 相机抉择的财政政策dollar duration 货币久期Double-Declining- Balance depreciation(DDB)双倍余额递减折旧法downgrade risk 调低评级风险DuPont analysis 杜邦分析法duration 久期Eearnings multiplier model 收益乘数模型Effective Annual Rate(EAR)实际年利率effective duration 有效久期efficient frontier 有效边界Efficient Market Hypothesis(EMH)有效市场假说elasticity of demand 需求弹性embedded option 嵌入期权equity swap 权益互换escalator clause 伸缩条款estimated (or fitted) parameters 估计的参数值estimated rate of return 预期收益率European-style option or European option 欧式期权event risk 突发事件风险event study 事件研究exchange option 交换期权exchange rate risk 汇率风险Exchange-traded funds (ETFs) 交易所交易基金expenditure multiplier 支出乘数explicit cost 显性成本extension risk 扩展风险Extraordinary item 非常项目Ffactor ①应收账款收买商号②抵押因子Federal Reserve Board(FRB/Fed)联邦储备委员会feedback theory 反馈理论Financial Accounting Standards Board (FASB)美国财务会计准则委员会financial statement analysis 财务报表分析financing cash flow 融资现金流First- In,First- Out (FIFO)先进先出法fiscal policy 财政政策fixed income securities 固定收益证券floating rate bond 浮动利率债券floor ①交易大厅。

CFA2笔记2

Session101、IV intrinsic value 内在价值(回报现值)(大多数投资的标准)2、Going concern 继续经营3、Fair market value 愿买愿卖,了解情况下的价值4、Investment value 股票对个别购买者的价值(视个别情况而定)(对收购的人有参考价值)5、Porter’s five elements of industry structure.P126、Conglomerate discount 混合折扣,(经营多个业务,市值小于各部分价值之和(sum of theparts value))7、考虑模型时的三个问题P15 适合公司、符合输入要素、符合分析目的8、P229、IRR 未来现金流现值等于当前价格的利率10、Equity risk premium=required return on equity index –risk-free rate11、Required return for stock j=risk-free rate +p(Equity risk premium)12、Gordon growth model(常数增长模型)简单。

适用于发达经济体和市场,但不能用于变化的环境,且稳定的增长率不适合快速发展的经济体13、Supply-side estimates(macroeconomic model)仅适合发达国家,P2614、CAMP(简单,但是解释力不强)=15、Multifactor model (解释力强,但是复杂,贵)16、Fama-French model 解释小盘股高收益P2817、Pastor-Stambaugh 在Multifactor model的基础上增加了流动性因素18、Macroeconomic multifactor model19、Bulid-up method (使用历史数据,对当前市场情况估计不足)20、Bond-yield plus risk premium method 适合公司有公开交易的负债21、Public company 一般用近五年的月数据,或者近两年的周数据(快速增长市场)计算股票收益22、Beta drift:23、Beta estimates for thinly traded stocks and nonpublic company(选基准公司,去杠杆,恢复杠杆)P3324、Country spread model(用发达国家做技术,然后用发展中国家的债券和发达国家债券的利率差做为附加溢价)25、Country risk rating model 计算出发达国家的等式,用发展中国家的数据作为输入1、企业考虑竞争策略的两个核心问题:行业吸引力,竞争优势2、Porter 分析六部法P49 定义行业,定义参与者,五力优缺点分析,定义产业结构,评估各势力当前和潜在的变化,决定五力中可改变影响行业或者企业的价值的力3、P62 股利计算现金流(DDM): 支付过股利,股利支付与盈利相关,从小股东角度出发4、FCFF 经营现金流与公司投资现金的差,FCFE 资本支出、运营资本,债务融资需要之后的由股东掌握的现金。

cfa三级简答题

cfa三级简答题【原创版】目录1.CFA 三级简答题概述2.CFA 三级简答题的考试内容3.CFA 三级简答题的答题技巧4.总结正文【CFA 三级简答题概述】CFA(Chartered Financial Analyst)是全球金融领域最具权威的专业资格认证,分为三个级别。

CFA 三级简答题是 CFA 三级考试中的一个重要部分,主要测试考生在投资管理方面的实际应用能力。

通过 CFA 三级简答题,考生需要展示他们在投资组合管理、资产估值、风险管理等方面的专业知识和技能。

【CFA 三级简答题的考试内容】CFA 三级简答题主要涉及以下三个方面的内容:1.投资组合管理:包括资产配置、股票、债券、衍生品等投资工具的选择与运用,以及投资组合风险与回报的分析。

2.资产估值:涉及股票、债券、企业、金融衍生品等各类资产的估值方法,以及估值模型的选择与应用。

3.风险管理:包括风险的识别、评估、控制和监测,以及风险管理策略的制定与实施。

【CFA 三级简答题的答题技巧】1.仔细阅读题目:在回答简答题时,首先要认真阅读题目,理解问题的背景和要求,以便准确回答问题。

2.组织答案结构:回答简答题时,建议按照问题的要求,分步骤、分段落进行回答。

首先,简要介绍问题背景和要求;其次,详细阐述自己的观点和理由;最后,进行总结。

3.理论联系实际:CFA 三级简答题要求考生展示在实际工作中运用专业知识和技能的能力。

因此,在回答问题时,要结合实际案例和数据,避免空谈理论。

4.注意时间分配:在考试中,要合理安排时间,确保有足够的时间回答简答题。

一般来说,每道简答题的答题时间应控制在 20-30 分钟之间。

【总结】CFA 三级简答题是 CFA 三级考试的重要组成部分,主要测试考生在投资管理方面的实际应用能力。

要成功回答简答题,考生需要具备扎实的专业知识和技能,以及良好的答题技巧。

CFA知识点Covered-call和protective-put在实际应用中的辨析和执行价格的取舍

CFA知识点Covered call和protective put在实际应用中的辨析和执行价格的取舍1、Covered call1.1.IntroductionCovered call 是由一个股票的看涨头寸和一个买入期权<call>的看跌头寸组成, 所以在到期日,该组合的价值就可以分为两部分来计算,一部分就是股票的价值S T,另一部分call的看跌头寸的价值-max<0, S T−X>,则:V T =S T−max <0, S T−X>所以,当S T>X时,V T =S T−<S T−X>=X;当S T≤X时,V T = S T.该组合的构建成本为买入股票的费用<S0>减去卖出call的收入<c0>: S0-c0 ,用W T表示该组合在到期日的收益,则W T= V T- <S0-c0>当S T>X时,W T = X- <S0-c0>= X- S0+c0;当S T≤X时,W T = S T-<S0-c0>= S T- S0+c0举例说明, 苹果公司的股票价格在期初为S0 = 200. call 的行权价格为X=205. 期权费c0= 6. 假设到期日股价S T = 210.如果我们构建covered call组合,初构建成本200-6=194,到期日该组合价值为V T = 210 –<210 –205> = 205, 因为S T>X,所以该组合收益为W T= X- <S0-c0>= X- S0+c0=205-200+6=11.假设到期日股价S T= 190,初构建成本200-6=194,到期日该组合价值为V T= 190, 因为S T<X,所以该组合收益为W T = S T- <S0-c0>= S T- S0+c0=190-200+6=-4.当股价一直跌到0时,W T = S T-<S0-c0>= S T- S0+c0 =0-200+6=-194,此时该组合的亏损大,而到期时只要股价大于行权价,即S T>X,W T= X- <S0-c0>= X- S0+c0=205-200+6=11,也就是说该组合的大收益为X- S0+c0=11.在该例子中,当S T≤X时令W T =0,求的S T= S0-c0 =200-6=194,也就是说当S T= 194时该组合收益为0,既不亏钱也不赚钱综上所述,Value at expiration: V T=S T−max <0, S T−X>Profit=V T−S0+c0Maximum profit=X−S0+c0Maximum loss=S0−c0Breakeven: S T=S0−c01.2.实际应用中执行价格的问题我们同样以之前苹果公司为例,股票价格在期初为S0 = 200,当我们判断苹果公司作为一个有前途的公司,短期内它的股价会迅速突破,我们就要买苹果公司的股票.但是我们又不能确定什么时候它的股价会突破,也不能确定股价到底会上升多少.于是我们就可以卖一个Out of money call,也就是把行权价格X规定的远高于股票现价S0的call,比如250,这样我们就通过收取期权费降低了一定的成本,此外,我们给股价留有一定的升值空间,也就是200-250之间<因为当股价过250,我们的收益也不会增长>.如果我们认为苹果公司股价遇到阻力,预测股价会在一段时间内横盘或者小幅度下跌,我们此时就可以卖in the money covered call,因为in the money covered call可以带来比较大的期权费.三种情况如果苹果股价近一直在跌,我们觉得它的股价会回升,但是我们不确定股价是不是已经跌到底了,那么此时我们也可以卖一个in the money covered call,这样我们就给股价留下一定的下跌的空间.2.Protective put2.1.IntroductionProtective put 是由一个股票的看涨头寸和一个卖出期权<put>的看跌头寸组成, 所以在到期日,该组合的价值就可以分为两部分来计算,一部分就是股票的价值S T,另一部分put的看长头寸的价值max<0, X-S T>,则:V T =S T+ max <0, X-S T>所以,当S T≤X时,V T =S T+ <X-S T>=X;当S T>X时,V T = S T.该组合的构建成本为买入股票的费用<S0>减去卖出put的收入<c0>: S0+p0 ,用W T 表示该组合在到期日的收益,则W T= V T- <S0+p0>当S T≤X时,W T = X- <S0+p0>;当S T>X时,W T = S T-<S0+p0>举例说明, 苹果公司的股票价格在期初为S0 = 200. call 的行权价格为X=195. 期权费p0= 5. 假设到期日股价S T = 210.如果我们构建Protective put组合,初构建成本200+5=205,到期日该组合价值为V T = 210, 因为S T>X,所以该组合收益为W T = S T-<S0+p0>=210-200-5=5.假设到期日股价S T = 190,初构建成本200+5=205,到期日该组合价值为V T = 195,因为S T<X,所以该组合收益为W T = X- <S0+p0>=195-200-6=-11当股价一直跌到小于行权价,该组合收益为W T = V T−S0- P0=X-<S0+P0>,当S T>X时令W T =0,求的S T= S0+P0 =200+5=205,也就是说当S T= 205时该组合收益为0,既不亏钱也不赚钱.综上所述,Value at expiration: V T=S T−max <0, X- S T>Profit=V T−S0- P0Maximum loss=X-<S0+P0>Breakeven: S T=S0+P0无大收益2.2.实际应用中执行价格的问题卖出期权put有效地保护投资者所持有标的股票头寸.如果你已经持有了股票头寸,为了防止价格的下跌,通过买入看跌期权,就可以很好地对冲下行的风险.这种也可以称之为"保护性看跌策略".选择保护性看跌策略的投资者仍然是长期对行情看涨的,只是认为短期内会有波动,从而采用这种方式保护期货头寸的下行风险,其特点也是亏损有限,收益无限.投资者应该选择什么样的看跌期权,取决于要放弃多少潜在盈利以与限制多大的风险.一张out of money put的成本很小,因此,如果标的股票价格上涨了,它对潜在盈利就是较小的障碍;但相应的,这样的看跌期权在标的股票下跌到行权价之前的保护功能也比较小.所以啊,买入out of money put所提供的下行保护并没有买入in the money put大,而买入deep out of money put作为保护则更像是一种"灾难保险",如果标的股票出现黑天鹅式的下跌,用它来保护就会有显著的效果,但如果标的股票下跌的空间有限,那么它的作用就形同虚设了.当然,我们须要注意到,由于in the money put的买入成本更大,所以某种程度上,它严重限制了投资者的潜在盈利空间,标的股票需要上涨到更高的位置,组合才能开始获益.金程教育连续十年通过率过75%以上,远世界平均水平,为广大考生提炼考试重难点,解决考生疑难问题,帮助考生事半功倍,力克CFA考试难关.金程教育全职师资助阵,全职金融研发团队,精英从业人员,平均授课累计4000余课时,富有实战经验、专门从事CFA教学.注重技巧,善于总结,重点突出,思路清晰,生动有趣.金程CFA名师手把手教你攻克难题,用我们独特系统化、应试化的教学方法,为你开辟CFA证书的平坦之路.。

期权介绍及期权组合的应用

布莱克-斯科尔斯模型(Black-Scholes Model)

二叉树模型(Binomial Tree Model) - 把剩余的时间分为细小单位,再在每个时段中观察相关资 产的价格变化

隐含波动率(Implied Volatility)是将市场上的期权或权证 交易价格代入权证理论价格模型<Black-Scholes模型>, 反推出来的波动率数值。

1.

由布莱克与斯科尔斯在20世纪70年代提出。该模型认为, 只有股价的当前值与未来的预测有关;变量过去的历史 与演变方式与未来的预测不相关 。模型表明,期权价格 的决定非常复杂,合约期限、现价、无风险资产的利率 水平以及交割价格等都会影响期权价格。

常用的简单模型包括 -布莱克-斯科尔斯模型(BlackScholes Model)、二叉树模型(Binomial Tree Model)及蒙 特卡洛模拟法(Monte-Carlo Simulation)等。

协议价格的同种期权头寸组成。

差期(Calendar Spreads) -由两份相同协议价格、不同期限

的同种期权的不同头寸组成的组合。

跨式组合(Straddle) -由具有相同协议价格、相同期限的一

份看涨期权和一份看跌期权组成。跨式组合分为两种:底 部跨式组合和顶部跨式组合。前者由两份多头组成,后者 由两份空头组成。

1.

2.

3.

4.

5.

Delta (Δ) = 期权价格的变动/标的资产价格的变动

Delta Neutral策略指的是操作部位的Delta值总和为零 什么是Dynamic Hedging?

Gamma (Γ) = Delta的变动/标的资产价格的变动

CFA考试:债务投资——基本概念(资产评估)

第一章债券证券的特征Chapter ⒈ Features of Debt Security(Fixed Income Analysis for CFA)§⒈债券契约(Bond’s Indenture)的目的,并描述肯定条款和否定条款债券契约的目的:对于信托人,债券代表了债券持有人的利益(即信托行为)。

肯定条款,设定债权人承诺的作为行为。

否定条款,即对债务人的行为设定限制的条款。

§⒉描述债券的基本特征(如到期期间,面值,息票率、可赎回债券条款、货币面额、选择权授权)⒈到期期间(Term to Maturity)。

债券到期期间的重要性:①表明债权人期望收到利息支付的期间和本金完全得到偿付前的年数;②债券收益率取决于到期期间;③债券价格的波动性,是它的到期期间的函数。

⒉面值(Principal,Par/Face/Redemption/Maturity Value)。

即发行人同意在债券到期时偿还给持券人的金额。

债券以高于面值交易,称为升水;以低于面值交易称为折价。

⒊息票率(Coupon Rate/Nominal Rate)。

息票率=券息/面值。

⒋债券的早期偿还(retirement)条款。

包括:通知赎回和替续筹资条款;先期偿付选择权;偿债基金条款;指数分期偿付债券(Indexed Amortizing Notes)。

⒌转换权利。

包括:可转换债券(Convertible Bonds);可交换债券(Exchangeable Bonds)。

⒍卖回条款(Put Provision)。

即债券持有人有权在指定日期以特定价格将债券出售给债券持有人。

⒎货币面额(Currency Denomination)。

⒏植入的选择权(Embedded Options)。

§⒊描述不同的息票率结构(如:零息票债券、递延息票债券、浮动利率证券)零息票债券(Zero-Coupon Bonds)零息票债券,即没有协议支付期间券息的债券。

CFA衍生工具(Derivatives)考点解析20200129

CFA衍生工具(Derivatives)考点解析对于很多想参加CFA考试的同学来说,对于CFA的考试内容还不是很了解。

我就为大家分享一下CFA考试的考试科目:1、道德与职业行为标准(Ethics and Professional Standards)2、定量分析(Quantitative)3、经济学(Economics)4、财务报表分析(Financial Statement Analysis)5、公司理财(Corporate Finance)6、权益投资(Equity Investments)7、固定收益投资(Fixed Income)8、衍生工具(Derivatives)9、其他类投资(Alternative Investments)10、投资组合管理(Portfolio Management)Derivatives(金融衍生品)很多CFA考生都认为一级里的Derivatives(金融衍生品)非常难,碰到这个章节就觉得十分头疼。

好在这个部分在考试中占比仅为5%,有些考生甚至采取了丢车保帅的做法。

提醒大家,不必对此产生畏难情绪。

CFA一级考试金融衍生品科目考试以前有一些计算,但现在以定性题目为主,要求考生能理解其中原由,难度有所下降。

随着国内逐渐开放衍生品市场,越来越需要有衍生品专业知识的人才。

这部分的衍生品主要介绍衍生品的一些基本知识,包括衍生品的种类及市场区分,4大类衍生品的基本定价原理,以及简单期权策略。

CFA一级考试的Derivatives(金融衍生品)具体的内容知识点包含1个study session,3个reading。

其中,Reading 57对衍生品市场进行了区别,并对4大类衍生品进行了基本定义;Reading 58讲衍生品的定价和估值的基本原理,并对4大类衍生品的基本定价做了介绍;Reading 59对期权做了进一步分析,介绍两种期权及两种期权策略的应用。

从CFA考试的重要度来看,Reading 58、Reading 59是最重要的,Reading 57其次,其他Reading重要性不大。

CFA-Level-III-11-Derivatives

1. The target dollar duration of portfolio is set equal to the dollar duration of the bonds we hold and the dollar duration of the futures contracts:beta yield其实就是现货和国债期货之间的敏感度。

* 国债期货是x,国债现货是y手里有一份y,最终需要β份x,x每变动1,会使得y变动β* 题目中没有给yield beta,则默认=1** 其实本质是 Md of future / β yield来使得看coverage**Hedge ratio:* MVHR:mean variance hedge ratioA mathematical approach to determinin the hedge ratio is known as the minimum-variance hedge ratio (MVHR).y是本币的return** Δ option / Δ stock = hedge ratio = nS/nC,因为最终 n stock * Δ stock = n option * Δ option 2. 债券的duration和股票的β一致,但是股票没有二阶* 市场变动时我自己的受伤的头寸+我所控制的derivative的头寸时候的我的目标的市场敏感度** 此外没有β yield,因为已经进行了复制指数的前提。

几乎可以认定为β = 12. Index multiplier:表示的时某个指数的份数例如:上证300,3700份*300元/份=1,1200,00,保证金10%,那么一份股指期货价格1.12 million,但是只要花0.112 million就可以有这个敞口了3. Effective beta: 整个市场的变动1%,导致手中的资产加上期货收益产生给的总的收益。

CFA考试一级章节练习题精选0329-21(附详解)

CFA考试一级章节练习题精选0329-21(附详解)1、An analyst does research about risk management applications of option strategies.With respect to option strategies, the shape of the graph that illustrates both thevalue at expiration and profit for buying a call is most similar in shape to thegraph for:【单选题】A.selling a put.B.a covered call position.C.a protective put position.正确答案:C答案解析:有保护的看跌期权(protective put position)是购买一股股票的同时再买人针对该股票的一个看跌期权,当股票价格上涨时股票可以获利,看跌期权没有价值;而如果股票价格下跌股票损失时,看跌期权则可以获利,所以从图形上来看其收益类似于购买了一个看涨期权。

2、The tenor of a swap is best described as the:【单选题】A.size of the contract.B.original time to maturity. amount owed by one party to the other.正确答案:B答案解析:“Swap Markets and Contracts,” Don M. Chance, CFA2013 Modular Level I, Vol. 6, Reading 64, Section 1.1Study Session 17-64-aDescribe the characteristics of swap contracts and explain how swaps are terminated.B is correct. The original time to maturity is referred to as the tenor of the swap.3、An analyst does research about Eurodollar time deposits.Which of the followingstatements about Eurodollar time deposits is least accurate?【单选题】A.The interest is not deducted from the principal.B.The interest rate is based on LIBOR.C.The deposits are essentially short-term secured loans.正确答案:C答案解析:欧洲美元存款是在美国以外的以美元计价的短期借贷资金,其交易中心在伦敦,它所决定的短期借贷利率也被称为伦敦同业银行拆借利率(London Interbank Offer Rate, LIBOR)。

cfa考试的知识点

CFA考试知识点CFA(Chartered Financial Analyst)是金融业内的一个国际性资格认证,被公认为是金融行业从业者的职业素养和专业能力的象征。

CFA考试分为三级,涵盖了金融和投资领域的广泛知识,包括投资组合、股票和债券等金融工具、财务报表分析、公司估值、风险管理等方面的内容。

在这篇文章中,我将为您介绍CFA考试的一些重要知识点。

1.投资组合理论:投资组合理论是CFA考试中的重要部分,它研究如何构建一个最优的投资组合,以实现最大的收益或最小的风险。

投资组合理论的核心概念包括资产配置(Asset Allocation)、风险分散(Diversification)和有效边界(Efficient Frontier)等。

2.股票和债券分析:CFA考试涵盖了对股票和债券的分析和估值。

对于股票分析,考生需要了解公司的财务报表分析、盈利能力和估值方法等。

对于债券分析,考生需要学习债券价格计算、利率风险和信用风险的评估等内容。

3.财务报表分析:财务报表分析是评估公司财务状况和绩效的重要工具。

考生需要学习如何分析财务报表,包括利润表、资产负债表和现金流量表。

财务报表分析涉及到比率分析、现金流分析和财务预测等技术。

4.金融市场与机构:了解金融市场和金融机构是CFA考试的基础知识。

金融市场包括股票市场、债券市场和衍生品市场等。

金融机构包括商业银行、投资银行和资产管理公司等。

考生需要熟悉这些市场和机构的运作机制和相关法规。

5.风险管理:风险管理是金融业务中至关重要的一环。

CFA考试涵盖了对风险的评估和管理的知识点。

考生需要学习不同类型的风险,如市场风险、信用风险和操作风险,并了解使用不同的工具和方法来管理这些风险。

6.伦理和职业行为:作为金融从业者,遵守伦理规范和职业道德是至关重要的。

CFA考试要求考生了解和遵守CFA协会的道德准则和职业行为标准。

这些准则包括诚实、公正、诚信、尊重客户利益和保持专业独立性等。

covered put 策略

covered put 策略

covered Put(保护性卖权策略)是一种投资策略,其原理是卖出看跌期权并同时卖出资产,以避免资产价格下跌带来的风险。

当投资者卖出看跌期权时,可以获得收取期权费用的权利,并获得稳定的收益。

同时,由于投资者在卖出看跌期权的同时也卖出了相应的资产,因此可以在到期时交割股票,避免了在期权合约被行权时需要履行交割义务的风险。

Covered Put策略适用于投资者对期货价格未来走势下降的情况。

它可以帮助期权卖出方在市价达到执行价格后,还能保护其利益。

在没有Covered Put的帮助时,一旦期权合约被行权,投资者则需要履行交割的义务,承担期货价格不断走低的后果。

然而,它也有一定的限制,如限制了收益的最高上限,又如,期货价格大幅升高时的损失,可能会超过卖出的期权权利金收入。

总的来说,Covered Put是一种相对复杂的投资策略,需要投资者仔细评估其风险和回报,并根据个人投资目标和

风险承受能力来合理选择。

在实施该策略之前,建议投资者充分了解相关的知识和技能。

cfa权益知识点

cfa权益知识点【最新版】目录1.CFA 简介2.CFA 权益知识点概述3.CFA 权益知识点具体内容4.CFA 权益知识点的应用5.学习 CFA 权益知识点的意义正文CFA(Chartered Financial Analyst)是全球金融领域最具权威的专业资格认证,由美国 CFA 协会创立。

CFA 权益知识点作为 CFA 考试的重要组成部分,对于金融从业者具有极高的参考价值。

本文将详细介绍CFA 权益知识点的内容和应用,以及学习这些知识点的意义。

一、CFA 简介CFA 考试分为三个级别,分别是 Level I、Level II 和 Level III。

在各级考试中,权益投资都是重点考察的领域。

CFA 协会为考生提供了丰富的学习资源,包括教材、在线课程和模拟试题等。

通过 CFA 考试,可以获得在全球范围内广泛认可的财务分析师专业资格。

二、CFA 权益知识点概述CFA 权益知识点主要涉及股票投资、债券投资和其他金融工具投资等领域。

这些知识点旨在帮助考生掌握投资分析的基本原理和方法,提高投资决策能力。

三、CFA 权益知识点具体内容1.股票投资:包括股票的估值方法、股票市场指数、股票投资策略等。

2.债券投资:包括债券的估值方法、债券市场指数、债券投资策略等。

3.其他金融工具投资:包括衍生品、房地产、私募股权等投资领域的基本知识和投资策略。

四、CFA 权益知识点的应用掌握 CFA 权益知识点,可以帮助金融从业者在实际工作中进行有效的投资分析和决策。

例如,在股票投资中,运用折现法、市盈率法等估值方法对股票进行定价;在债券投资中,运用到期收益率、利率期限结构等概念分析债券市场。

五、学习 CFA 权益知识点的意义学习 CFA 权益知识点,不仅可以提高个人在金融领域的专业素养,还能为职业发展提供有力支持。

在全球范围内,拥有 CFA 资格的金融从业者备受雇主青睐,往往能获得更好的职业晋升机会和薪酬待遇。

总之,CFA 权益知识点是金融从业者必备的专业知识。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

CFA知识点Covered call和protective put在实际应用中的辨析和执行价格的取舍

1、Covered call

1.1.Introduction

Covered call 是由一个股票的看涨头寸和一个买入期权(call)的看跌头寸组成, 所以在到期日,该组合的价值就可以分为两部分来计算,一部分就是股票的价值S T,另一部分call的看跌头寸的价值-max(0, S T?X),则:

V T =S T?max (0, S T?X)

所以,当S T>X时,V T =S T? (S T?X)=X;当S T≤X时,V T = S T。

该组合的构建成本为买入股票的费用(S0)减去卖出call的收入(c0): S0-c0 ,用W T表示该组合在到期日的收益,则

W T= V T- (S0-c0)

当S T>X时,W T = X- (S0-c0)= X- S0+c0;当S T≤X时,W T = S T-(S0-c0)= S T- S0+c0

举例说明, 苹果公司的股票价格在期初为S0 = 200. call 的行权价格为X=205。

期权费c0= 6. 假设到期日股价S T = 210。

如果我们构建covered call组合,初构建成本200-6=194,到期日该组合价值为V T = 210 –(210 –205) = 205, 因为S T>X,所以该组合收益为W T = X- (S0-c0)= X- S0+c0=205-200+6=11。

假设到期日股价S T = 190,初构建成本200-6=194,到期日该组合价值为V T = 190, 因为S T<X,所以该组合收益为W T = S T- (S0-c0)= S T- S0+c0=190-200+6=-4。

当股价一直跌到0时,W T = S T-(S0-c0)= S T- S0+c0 =0-200+6=-194,此时该组合的亏损大,而到期时只要股价大于行权价,即S T>X,W T = X- (S0-c0)= X- S0+c0=205-200+6=11,也就是说该组合的大收益为X- S0+c0=11。

在该例子中,当S T≤X时令W T =0,求的S T= S0-c0 =200-6=194,也就是说当S T= 194时该组合收益为0,既不亏钱也不赚钱

综上所述,

Value at expiration: V T=S T?max (0, S T?X)

Profit=V T?S0+c0

Maximum profit=X?S0+c0

Maximum loss=S0?c0

Breakeven: S T=S0?c0

1.2.实际应用中执行价格的问题

我们同样以之前苹果公司为例,股票价格在期初为S0 = 200,当我们判断苹果公司作为一个有前途的公司,短期内它的股价会迅速突破,我们就要买苹果公司的股票。

但是我们又不能确定什么时候它的股价会突破,也不能确定股价到底会上升多少。

于是我们就可以卖一个Out of money call,也就是把行权价格X规定的远高于股票现价S0的call,比如250,这样我们就通过收取期权费降低了一定的成本,此外,我们给股价留有一定的升值空间,也就是200-250之间(因为当股价过250,我们的收益也不会增长)。

如果我们认为苹果公司股价遇到阻力,预测股价会在一段时间内横盘或者小幅度下跌,我们此时就可以卖in the money covered call,因为in the money covered call可以带来比较大的期权费。

三种情况如果苹果股价近一直在跌,我们觉得它的股价会回升,但是我们不确定股价是不是已经跌到底了,那么此时我们也可以卖一个in the money covered call,这样我们就给股价留下一定的下跌的空间。

2.Protective put

2.1.Introduction

Protective put 是由一个股票的看涨头寸和一个卖出期权(put)的看跌头寸组成, 所以在到期日,该组合的价值就可以分为两部分来计算,一部分就是股票的价值S T,另一部分put的看长头寸的价值max(0, X-S T),则:

V T =S T+ max (0, X-S T)

所以,当S T≤X时,V T =S T+ (X-S T)=X;当S T>X时,V T = S T。

该组合的构建成本为买入股票的费用(S0)减去卖出put的收入(c0): S0+p0 ,用W T表示该组合在到期日的收益,则

W T= V T- (S0+p0)

当S T≤X时,W T = X- (S0+p0);当S T>X时,W T = S T-(S0+p0)

举例说明, 苹果公司的股票价格在期初为S0 = 200. call 的行权价格为X=195。

期权费p0= 5. 假设到期日股价S T = 210。

如果我们构建Protective put组合,初构建成本200+5=205,到期日该组合价值为V T = 210, 因为S T>X,所以该组合收益为W T = S T-(S0+p0)=210-200-5=5。

假设到期日股价S T = 190,初构建成本200+5=205,到期日该组合价值为V T = 195,因为S T<X,所以该组合收益为W T = X- (S0+p0)=195-200-6=-11

当股价一直跌到小于行权价,该组合收益为W T = V T?S0- P0=X-(S0+P0),当S T>X时令W T =0,求的S T= S0+P0 =200+5=205,也就是说当S T= 205时该组合收益为0,既不亏钱也不赚钱。

综上所述,

Value at expiration: V T=S T?max (0, X- S T)

Profit=V T?S0- P0

Maximum loss=X-(S0+P0)

Breakeven: S T=S0+P0

无大收益

2.2.实际应用中执行价格的问题

卖出期权put有效地保护投资者所持有标的股票头寸。

如果你已经持有了股票头寸,为了防止价格的下跌,通过买入看跌期权,就可以很好地对冲下行的风险。

这种也可以称之为“保护性看跌策略”。

选择保护性看跌策略的投资者仍然是长期对行情看涨的,只是认为短期内会有波动,从而采用这种方式保护期货头寸的下行风险,其特点也是亏损有限,收益无限。

投资者应该选择什么样的看跌期权,取决于要放弃多少潜在盈利以及限制多大的风险。

一张out of money put的成本很小,因此,如果标的股票价格上涨了,它对潜在盈利就是较小的障碍;但相应的,这样的看跌期权在标的股票下跌到行权价之前的保护功能也比较小。

所以啊,买入out of money put所提供的下行保护并没有买入in the money put大,而买入deep out of money put作为保护则更像是一种“灾难保险”,如果标的股票出现黑天鹅式的下跌,用它来保护就会有显着的效果,但如果标的股票下跌的空间有限,那么它的作用就形同虚设了。

当然,我们须要注意到,由于in the money put的买入成本更大,所以某种程度上,它严重限制了投资者的潜在盈利空间,标的股票需要上涨到更高的位置,组合才能开始获益。

金程教育连续十年通过率过75%以上,远世界平均水平,为广大考生提炼考试重难点,解决考生疑难问题,帮助考生事半功倍,力克CFA考试难关。

金程教育全职师资助阵,全职金融研发团队,精英从业人员,平均

授课累计4000余课时,富有实战经验、专门从事CFA教学。

注重技巧,善于总结,重点突出,思路清晰,生动有趣。

金程CFA名师手把手教你攻克难题,用我们独特系统化、应试化的教学方法,为你开辟CFA证书的平坦之路。