华夏常青树重大疾病保险(2015)费率表

150种疾病分类明细表

第 10 页

其中,重大器官移植术或造血干细 胞移植术和终末期肾病属于中国保 险行业协会规定的重大疾病保险产 品必保的6种高发核心疾病。 有数据显示,重大器官移植术或造 血干细胞移植术参考医疗费用2050万元,终末期肾病10万元/年。

第 11 页

第4类:与神经系统相关的疾病,共27种

此类主要是以感觉、运动、 意识、植物神经功能障碍为 主要表现的重大疾病,例如 植物人状态、严重的阿尔茨 海默病也就是老年痴呆等。

第7 页

第3类:与器官功能严重受损相关的疾病,共29种

19重大器官移植术或造血干细胞移植术 20终末期肾病 21重型再生障碍性贫血 22双耳失聪-3周岁始理赔 23双目失明-3周岁始理赔 24慢性肝功能衰竭失代偿期 25语言能力丧失-3岁始理赔 26急性或亚急性重症肝炎 27严重溃疡性结肠炎

第8 页

68疾病或外伤所致智力障 碍 69疯牛病 70细菌性脑脊髓膜炎 71婴儿进行性脊肌萎缩症 72肌萎缩脊髓侧索硬化后 遗症 73严重结核性脑膜炎 74脊柱裂

第 13 页

第5类:其他重大疾病,共26种

此类包含种类较多,例如传 染病类疾病,埃博拉病毒感 染、HIV等,以及皮肤病和 糖尿病等。

75多个肢体缺失

1非危及生命的(极早期的)恶 性病变

第2类:与心脏或脑血管相关的疾 病,共8种

第 16 页

2心脏瓣膜介入手术 3主动脉内介入手术 4心包膜切除术 5于颈动脉进行血管成形术或内 膜切除术 6Ⅲ度房室传导阻滞-已放置心 脏起搏器 7冠状动脉介入手术 8轻微脑中风 9特定周围动脉疾病的血管介入 治疗

第 17 页

76严重Ⅲ度烧伤

77严重Ⅰ型糖尿病

78严重类风湿性关节炎

79经输血导致的人类免疫缺陷病毒(HIV)

华夏常青树重大疾病保险(2015)保险条款

华夏人寿保险股份有限公司常青树重大疾病保险(2015)条款-备案编号:华夏人寿【2015】疾病保险021号在本条款中,“您”指投保人,“我们”和“本公司”指华夏人寿保险股份有限公司,“本合同”指您与我们之间订立的“华夏常青树重大疾病保险(2015)合同”。

1您与我们订立的合同1.1合同构成本合同是您与我们约定保险权利义务关系的协议,包括本保险条款、保险单或其他保险凭证、投保单、与保险合同有关的投保文件、合法有效的声明、健康告知书、变更申请书、批注、批单及其他您与我们共同认可的书面协议。

1.2合同成立与生效一、您提出保险申请、我们同意承保,本合同成立。

二、本合同生效日在保险单上载明。

保单年度、保单周年日、保险费约定支付日均以该日期计算。

1.3投保年龄指投保时被保险人的年龄,投保年龄以周岁计算,本合同接受的投保年龄为0周岁(出生且出院满28日)至60周岁(含60周岁)。

1.4犹豫期一、您收到本合同并书面签收之日起10日内(含第10日,保险监督管理机构对犹豫期天数另有规定的,从其规定)为犹豫期,在此期间请您仔细审阅本合同的各项内容,特别是责任免除条款、合同解除条款以及如实告知等内容。

若您认为本合同与您的需求不相符,您可以在此期间提出解除本合同,我们将在扣除不超过10元的工本费后无息退还您所交纳的保险费。

二、您在犹豫期内提出解除合同时需填写解除合同申请书,并提供保险合同及您的有效身份证件。

自我们收到解除合同申请书时起,本合同即被解除,对于合同解除前发生的保险事故,我们不承担保险责任。

2我们提供的保障2.1保险责任在本合同有效期间内,我们按照以下约定承担保险责任:轻症疾病保险金若被保险人因意外伤害,或于本合同生效或最后一次复效之日起90日后因意外伤害以外的原因,导致初次患本合同所列的轻症疾病,我们将额外按本合同保险金额的20%给付轻症疾病保险金。

每种轻症疾病只给付一次轻症疾病保险金,给付后该种轻症保险金保险责任终止,本合同的轻症疾病保险金累计给付以三次为限。

终-医保通(2.0版)医疗保险

搭配规则

交费年期

10年交(含)以上

常青树系列

3000元/年

福临门系列

10000元/年

10年以下

年交保费X(交费年期/10)≥3000元

年交保费X(交费年期/10)≥10000元

--

未成年人投保常青树系列产品,单张保 额达50万元,可同时投保本产品。

--

体检规则

经济发达地区 分公司本部和中支机构 普通地区 分公司本部和中支机构以外的其他地区 被保险人>50周岁,需体检 被保险人>55周岁,需体检 被保险人>55周岁,需体检

卖点3

每年拥有高达500万元的医疗保障 额度,其中 一般医疗200万元 100种重疾医疗200万元

样不因被保险人的健康状况或历史理

赔情况而拒绝投保人的续保申请。

年9000元;第5年8000元......第

11年5000元)

附加质子重离子医疗100万元

10年保证续保

100种重疾0免赔

满期可续保

说明

本资料仅供参考,具体的保险责任、责任免除等事项以我司《华夏医保通(2.0版)医疗保险条 款》《华夏附加质子重离子医疗保险条款》《华夏附加投保人豁免保费重大疾病保险条款》及生效保 险合同等为准。

注:附加质子重离子医疗保险不保证续保,每年审核同意后可投保。

产品费率

产品简称 医保类别 年龄 0~4 5~10 11~15 16~20 21~25 26~30 31~35 36~40 41~45 46~50 51~55 56~60 61~65 66~70 71~75 76~80 81~85 86~90 91~95 96~ 医保通(2.0版) 有医保(元) 无医保(元) 新单费率 续保费率 新单费率 续保费率 645 677 1626 1707 243 255 580 608 176 185 420 441 153 161 353 370 195 205 477 501 333 350 822 863 361 379 985 1034 407 427 1202 1262 513 538 1740 1827 736 772 2522 2648 1036 1088 3663 3846 1436 1508 4840 5082 2315 2431 7713 8099 3178 10613 4036 13212 5062 16295 5801 19391 6931 23194 8286 27682 9942 33698 质子重离子治疗 不区分(元) 新单费率 续保费率

常青树(2015)解析片四川泛华

打破底线 重磅出击

华夏常青树重大疾病保险 (2015版)

课程大纲

1-开发背景 2-定位&卖点 3-产品责任&案例

背景一》李大大喊你买商业健康险

国务院总理李克强5月6日主持召开国务院常务会议,决定试点对购买商业健康保险给予个人 所得税优惠。河北省根据会议要求,出台《关于加快发展商业健康保险的实施意见》,为商 业健康保险发展做出制度设计。

打破底价 性价比最高

丰富全面的附加险

附加险 附加同祥保费豁免定期寿险(A

款)

附加险

安心无忧住院给付医疗保险

附加险 附加住院费用补偿医疗保险

(2014)

主险

附加险 附加住院费用补偿医疗保险

(2013)

华夏常青树重大疾病保险(2015)

注:本险种可单独投保,也可与 一个或多个附加险组合销售,但 必须同时满足各险种投保规则。

华夏的发展源于客户的支持与信赖,为回馈 新老客户,华夏人寿重磅推出市场性价比最

高的健康险,打破底价!

背景四》华夏人寿感恩回馈

产品理念领先

最好的产品在华夏

客户利益至上

适应市场升级换代

完善产品体系

给合作伙伴更多选择

课程大纲

1-开发背景 2-定位&卖点 3-产品责任&案例

产品升级迭代

常青树(2015)是一款保障多、保费低,附加 险全面,免检额度高

集轻症以及轻症豁免、重疾、身故、全残、疾病终 末期等六大责任于一体的终身健康保障计划。

定位》性价比最高的重疾险

这是一款让代理人都疯狂的终身健康保障计 划产品;

主要亮点1:轻症能豁免,轻症赔三次; 主要亮点2:重症保障多,费率超便宜,核投保政策宽,附加 险全面 其他功能3:兼顾身故、全残、疾病终末期

华夏人寿银保新契约流程28页

银保通投保资料

1 投保单(使用右上角有1005或1015的投 保单) 2 人身保险提示书(每季度使用每季度) 3 尽职调查财务问卷 4 投保人身份证及银行卡复印件 5 被保险人身份证复印件(投被保险人不为一人)

7.产品说明书(投保分红保险、万能保险、投资连结保险等新型产品时) 8.关系证明(如超过20万保费需提供) 9.双录凭证复印件(手工单和非实时、自营单(投保人年龄超过六十岁)) 10.风险测评

证件号码需 与证件复印 件一致

若被保人为 非本人,需 提供被保人 证件复印件, 同时信息需 填写完整。

银保填单模板(1005) 重要信息不允许修改,否则需重填投保单

手工单、非实时单

万能险、分红险需抄写并 投保人在这段话后签名

填写系统网点匹配人员的 名字

理财经理 亲笔签名

银保通出单常见问题

1、CRS校验类问题 解决办法:到银行柜面做完CRS尽职调查后,继续正常出单。 2、指定受益人问题 解决办法:默认法定受益人,正常出单后进行保全变更。 3、网点未配置问题 解决办法:报备渠道室或者督训,让其在系统查询配置问题。 4、网点业绩归属问题 解决办法:线上出单事填写网点编码,业绩归属该网店,不填写网点编码

富贵竹年金保险(尊享版) 保险计划不允许修改,否则需重填投保单

填写的是份数, 最低10份

/

2

当被保人为未成年人时,必须勾选

.

含有保费垫交功能, 需勾选 Nhomakorabea银保填单模板(1015) 重要信息不允许修改,否则需重填投保单

关于重大疾病保险的举例对比分析

2019年第12期(总第228期)经济纵横关于重大疾病保险的举例对比分析乔霞(天津财经大学,天津300222)摘要:随着国内寿险业的快速发展,保险公司越来越多,相继推出的重大疾病保险也越来越多,每款产品都拼命地提炼自己的卖点。

本文选取了三家寿险公司的重大疾病保险,从重疾、中症、轻症保障及保费方面进行对比,并对三款产品做优缺点总结。

关键词:重大疾病;多次赔付;保费豁免一、产品基本信息本文选取了华夏保险、太平洋保险与长城保险三个资产规模不同的寿险保险公司,其中这三个保险公司有多款重大疾病保险,因此本文仅以华夏常青树(多倍版)重疾险、太平洋金诺人生2018重疾险和长城吉康人生重疾险为例进行对比。

华夏常青树(多倍版)重疾险保终身,投保年龄为0-55周岁,最长缴费期为20年,太平洋金诺人生重疾险投保年龄为0-65周岁,与常青树相比,投保年龄较长,缴费期最长可以是20年,而长城吉康人生重疾险是0-60周岁可以投保,相比前两款保险,可以选择最长30年为缴费期。

太平洋金诺人生2018对重大疾病一次赔付后合同终止,长城吉康人生对重大疾病两次赔付,而华夏常青树对重大疾病六次赔付。

可见,华夏常青树相比其他两款产品对重疾多次赔付且保终身。

二、产品对比分析(一)重疾、中症、轻症保障这三款重疾险中华夏常青树(多倍版)重疾险全覆盖155种疾病,对轻症疾病给付保险金以三次为限,对中症疾病是赔付二次,且将100种重大疾病分为6组,对每组重大疾病保险金的给付数限一次,最多赔付上限为六次,对首次罹患重疾给付保额、现金价值、所交保费,三者最大;之后的五次,保险公司给付的是保额。

如果被保险人在患轻症、中症、重症这些疾病后,后续的保费都可以被豁免。

太平洋金诺人生2018重疾险全覆盖150种疾病,包含50种特定疾病(轻症),如果当被保险人患其中的轻症时,对特定疾病额外给付保险金,保险公司会赔付20%保额,对轻症给付数限一次,对特定疾病额外给付数最多三次,给付后合同继续有效,不影响重疾保障。

华夏常青树危重疾病保险条款

华夏常青树危重疾病保险条款华夏常青树危重疾病保险是指一种由保险公司为客户提供的一种保障,主要覆盖危重疾病风险。

以下将对华夏常青树危重疾病保险条款进行详细介绍,分49点进行讨论。

1.危重疾病的定义:指在保险合同中约定的、具有高风险、高费用、高致残率的多种严重疾病。

2.保障范围:通常包括但不限于心肌梗塞、脑卒中、癌症等危重疾病。

3.保障金额:根据不同产品可能有不同的保障金额,一般越高的保额对应的保费也更高。

4.保险期限:通常为一年期或三年期,可以根据客户需求选择。

5.保险责任:保险公司对客户在合同约定的范围内因危重疾病发生导致的医疗费用进行赔付。

6.保险免赔额:指在保险理赔中客户需要自行承担的部分金额。

7.保险理赔条件:客户需符合保险合同约定的条件才能获得理赔,例如病情符合保险条款约定。

8.保险理赔材料:通常需要提供确诊证明、病历资料等相应材料。

9.申请理赔流程:客户在发生危重疾病后应及时联系保险公司,按照要求提交相应材料。

10.索赔时效:通常在发生保险事故后应及时申请理赔,过期可能导致理赔申请失败。

11.附加服务:一些产品可能会附加一些特殊服务,如心理咨询、第二意见等。

12.保险费用:保险公司收取的费用,通常按照保额和客户年龄等进行测算。

13.保险费用支付期限:一般为每年一次或者一次性支付。

14.保险合同解除:可能因为客户违反约定等情况导致保险合同解除。

15.保险合同终止:一般在合同期满、保险金给付、保单贷款等情况下终止。

16.保险合同变更:客户需要变更保单信息时,可以向保险公司申请。

17.投保年龄限制:不同产品可能有不同的投保年龄限制。

18.保险合同签订方式:保险合同可以线上签署或线下签署。

19.保单领取方式:保单可以邮寄或电子发送。

20.保险条款变更通知:保险公司有权在事先通知的情况下对保险条款进行变更。

21.保单续保:客户在合同到期后可以选择续保。

22.退保规定:一般在合同期内可以提前退还一定比例的保费。

常青树2015

常青树 15004 总体

71416 111437 21010 23654

8281 18051 20562

7932 124757 178254

开发背景:公司让利 让利客户大降价

华夏保险注册资本金153亿

2015年保费已超过700亿 总资产超过1800亿

不追求产品利润,借助投资利润弥补承保亏损

2015年投资收益已超200亿 借助资本市场大好形势,直接迈向国内顶尖寿险公司行列

费改新品 价格实惠

保险市场上最便宜ห้องสมุดไป่ตู้重疾险

费改新品,性价更高

采用最新预定利率3.5%,性价比更高 轻症豁免保费更人性,轻症终身保障更安心

同类产品,优势明显

与同业产品相比,保障最全,保费最低

卖点三》保终身

保障终身 生死有钱

终身保障,有病治病无病养老

以30周岁男性、50万保额、20年交为例 年交费保费11055元,累计交费221100元

费用是社保不管的,比如住院押金、红包、

手术中的自费器材、 ICU 自费药物、住院期 间亲属额外花销、住院及在家休息时间工资 及奖金的减少、未来“工作收入损失”等;

而重疾险可以一次性支付足够的保险金额抵

御各种额外支出,尤其是直接支付住院押金。

购买常青树(2015)的十个理由

理由五:健康险是家庭资产配置的基础

63.4万 2000万

内蒙首信

安徽民盛 合计业绩

2.8万

0.5万 2000万

课程大纲

1-开发背景 2-定位&卖点

3-产品责任&案例

4-投核保规则&佣金

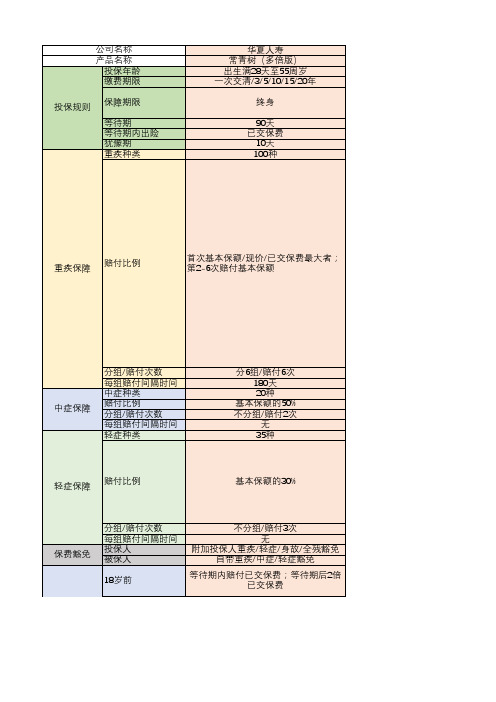

常青树(2015)

产品名称 华夏常青树重大疾病保险(2015) 投保年龄 交费期间

华夏常青树多倍2.0版产品介绍20页

2018年新发癌症患者380万人

每分钟7个人被确诊为癌症

注:数字来源于2018年中国肿瘤年报

0 1

随着医疗技术的发展,重疾治愈率将越来越高,人的一生中往往会遇到多

次重疾的考验,这时将面临三大风险。

病后拒保风险

免疫下降风险

费率上涨风险

• 普通重疾险,重疾 赔付后,合同即终 止,再次投保时, 会被拒保。

保额

无

保费豁免

重疾/中症/轻症豁免 轻症/重疾(除癌症外)豁免

其他

-

癌症多次赔付需满足:1.首次 重疾为癌症;2.间隔期满5年

0 价格 30

20年交,男,50万

50

4600 12235 25605

无 18225 41526

平安福2018是 常青树多倍2.0版的1.5倍

平安130种 华夏155种

平安无中症,华夏2次,50%保额 平安轻症每次20%,华夏30%-40%保额

• 多倍赔付重疾险, 首次重疾后,责任 不失效,无需担心 病后拒保问题。

• 发生重疾后,人体 免疫力降低,再患 重疾可能性将大幅 提升。

• 多次赔付重疾险, 再次赔付时,不受 身体状况变化影响。

• 治愈率的上升,将 带来保险公司成本 大幅上升,进而导 致费率快速上升。

• •多次多赔次付赔重付疾重险疾,险提,前 为自提己前储为备自多己重储重备疾多额 度,重不重受疾未额来度涨,价不影受响。 未来涨价影响。

平安癌症赔3次,但要求首次重疾不是癌 症就不赔,即使是,也需要间隔期5年

华夏仅需间隔期180天

0 1 公司

产品

投保年龄

等待期

病种

华夏 常青树(多倍2.0版)

0-55周岁 90天 100种

华夏常青树重大疾病保险2016条款

华夏常青树重大疾病保险是一款专为成年人设计的健康保险产品。

该保险产品主要针对成年人在患上重大疾病后所需的医疗费用以及生活费用进行覆盖,旨在提供全面的经济保障。

此保险条款在2016年进行了修订,在此我们将对该保险条款进行详细解读。

一、保险责任1. 本保险合同所指的重大疾病,是指被保险人因患有本合同约定的重大疾病,被确诊并经治疗、手术后达到本合同约定的生存期限,并且确因此原因产生的医疗费用和其他合同约定的费用。

2. 本保险合同约定的重大疾病范围,包括但不限于恶性肿瘤、急性心肌梗塞、脑卒中、肾功能衰竭等。

二、保险期限1. 保险期限为一年,自保险合同生效之日零时起至次年的同一日零时止。

2. 在保险期限内,若被保险人因意外伤害或疾病导致身故的,保险公司负责赔付身故保险金。

三、保险责任免除1. 若被保险人故意行为或重大过失导致的重大疾病,保险公司有权拒绝赔付。

2. 被保险人在保险期间内患上重大疾病的,需提供符合要求的医疗材料及证明文件,以便保险公司进行理赔。

四、理赔处理1. 被保险人需在发生保险事故之日起30日内向保险公司提出理赔申请,并提供完整的申请资料。

2. 保险公司在接到理赔申请后,应在15个工作日内进行审核,并根据实际情况给予理赔决定。

五、退保规定1. 被保险人可在合同生效之日起30日内申请退保,保险公司应当按照合同规定进行退保并返还相应的保费。

2. 合同已生效后,被保险人可提出退保申请,但需按照保险公司规定的退保手续办理。

六、其他约定1. 本保险条款为被保险人提供经济保障,保险公司在赔付时须按照合同约定进行赔付,并承担相关责任。

2. 被保险人需如实填写投保资料,并按时缴纳保险费,保险合同才能生效。

以上是对华夏常青树重大疾病保险2016条款的详细解读,希望能够对需要购物该保险产品的人士提供帮助。

在购物保险产品前,建议仔细阅读保险条款,并交流专业人士的意见,从而选择适合自己的保险产品。

华夏常青树重大疾病保险,作为一项重要的健康保险产品,为被保险人提供了全面的保障,尤其是在面对重大疾病时所需的医疗费用和生活费用。

华夏常青树(特惠版)重大疾病保险投保和核保规则

华夏常青树(特惠版)重大疾病保险投保和核保规则一、投保规则(一)投保年龄:被保险人0周岁(出生且出院满28日)至65周岁(含);(二)保险期间:终身、保至70周岁;(三)交费频率:趸交和年交,年交交费期间为3年交、5年交、10年交、15年交、18年交、19年交、20年交;保至70周岁交费频率趸交3年交5年交10年交15年交18年交、19年交、20年交最大投保年龄(含)60周岁55周岁50周岁45周岁保至终身交费频率趸交3年交5年交10年交15年交、18年交、19年交、20年交最大投保年龄(含)65周岁60周岁55周岁50周岁(四)保险金额:最低基本保险金额为1万元,超出部分为1000元的整数倍;(五)险种搭配:本险种可以单独投保,也可以与以下险种中的一个或多个组合销售,主险和附加险须同时满足各险种各自的投保规则:1.附加住院费用补偿医疗保险(2013)/附加住院费用补偿医疗保险(2014)/医保通(普惠版)医疗保险/医保通(普惠版)医疗保险+附加住院费用补偿医疗保险(2014)/医保通(防癌版)/医保通(旗舰版)/医保通(旗舰版)+附加住院费用补偿医疗保险(2014)/附加医保通(旗舰增强版)医疗保险/附加医保通(旗舰增强版)医疗保险+附加住院费用补偿医疗保险(2014)(九者仅可选择其一);当选医保通(普惠版)或医保通(旗舰版)或附加医保通(旗舰增强版)+附加住院费用补偿医疗保险(2014)时,附加住院费用补偿医疗保险(2014)保额只能为5000元或10000元。

2.华夏附加投保人豁免保费(2.0)重大疾病保险(主险投、被保险人非同一人时方可附加);3.华夏安心无忧住院给付医疗保险;4.华夏爱相随定期寿险;5.华夏医保通(特药版)医疗保险;6.此外本险种(含组合)还可同时投保守护神意外保障计划。

二、核保规则(一)被保险人风险保额算法:寿险、意外险及未成年人身故责任校验保额:0;重疾险风险保额:1倍基本保险金额;寿险风险保额、意外险风险保额、重疾险风险保额如下表所示:险别寿险/意外险风险保额重疾险风险保额华夏常青树(特惠版)重大0 1 倍基本保额疾病保险(二)被保险人为18岁及以上成年人投保本产品时使用“特惠版”告知,即在原健康告知版本上增加两项告知:1.被保险人是否有规律体检(平均不低于每2年一次)?2.被保险人目前的日均步数是否超过4000步?(三)费率适用规则:阶段性适用,产品上市至2020年6月30日:若客户有营销渠道重疾险退保(不含犹豫期退保)记录的,不得以优惠费率(超优体、优标体)投保常青树(特惠版)。

华夏常青树重大疾病保险(2015)保险条款

华夏人寿保险股份有限公司常青树重大疾病保险(2015)条款-备案编号:华夏人寿【2015】疾病保险021号在本条款中,“您”指投保人,“我们”和“本公司”指华夏人寿保险股份有限公司,“本合同”指您与我们之间订立的“华夏常青树重大疾病保险(2015)合同”。

1您与我们订立的合同1.1合同构成本合同是您与我们约定保险权利义务关系的协议,包括本保险条款、保险单或其他保险凭证、投保单、与保险合同有关的投保文件、合法有效的声明、健康告知书、变更申请书、批注、批单及其他您与我们共同认可的书面协议。

1.2合同成立与生效一、您提出保险申请、我们同意承保,本合同成立。

二、本合同生效日在保险单上载明。

保单年度、保单周年日、保险费约定支付日均以该日期计算。

1.3投保年龄指投保时被保险人的年龄,投保年龄以周岁计算,本合同接受的投保年龄为0周岁(出生且出院满28日)至60周岁(含60周岁)。

1.4犹豫期一、您收到本合同并书面签收之日起10日内(含第10日,保险监督管理机构对犹豫期天数另有规定的,从其规定)为犹豫期,在此期间请您仔细审阅本合同的各项内容,特别是责任免除条款、合同解除条款以及如实告知等内容。

若您认为本合同与您的需求不相符,您可以在此期间提出解除本合同,我们将在扣除不超过10元的工本费后无息退还您所交纳的保险费。

二、您在犹豫期内提出解除合同时需填写解除合同申请书,并提供保险合同及您的有效身份证件。

自我们收到解除合同申请书时起,本合同即被解除,对于合同解除前发生的保险事故,我们不承担保险责任。

2我们提供的保障2.1保险责任在本合同有效期间内,我们按照以下约定承担保险责任:轻症疾病保险金若被保险人因意外伤害,或于本合同生效或最后一次复效之日起90日后因意外伤害以外的原因,导致初次患本合同所列的轻症疾病,我们将额外按本合同保险金额的20%给付轻症疾病保险金。

每种轻症疾病只给付一次轻症疾病保险金,给付后该种轻症保险金保险责任终止,本合同的轻症疾病保险金累计给付以三次为限。

华夏学堂七步训练法之常青树优选版挂历38页

2 Part

2

衔接训练 专属会

3 Part

3

新筹机构 训练

4 Part

4

主管轮训

5 Part

5

部组训练

课前预习

操作要点:

1.提前下发明日相关的学习工具和学习资料

预

2. 学员提前熟悉学习内容,讲师提炼课程关键词 3. 整理学习工具,做好第二天上课准备

讲解示范

操作要点:

1 、讲师讲解话术结 构来自讲2 、讲师强调知识要点

有工具

有流程

有要求

有思考

有氛围

有管控

学

学堂七步训练法内容

堂

七

全员考试 相互点评 课堂互动 两两对练 全员朗读 讲解示范 课前预习

步

训

12 3 4 5 6 7

练

预讲 读 练 问 评 考

法

学堂七步训练法

以工具为载体的学堂七步训练法对讲师的要求

1.有工具:有训练工具(例:费率表、条款、计划书、报纸、市调表 ) 2. 走流程:严格按照以工具为载体的学堂七步训练法执行整个流程 3. 立标准:讲师事先确立非常明确的标准 4. 严要求:严格按照事先确立的标准执行,未达标准继续进行,直到达标为止 5. 全参与:确保让所有人都参与到训练中来

讲解示范——草帽图说保 险

【收入——时间有限】我们一生挣钱的时间是有限的——仅限于奋斗期!大部分人的奋斗 期 只有从22岁到60岁这38年,这条横向骤然缩短的曲线构成了我们一生的“收入”。 【盈余——收大于支】在奋斗期内,我们还将完成人生中的一系列大事——买房买车、创 业 成家、养儿育女、赡养父母……唯有收入除去以上各项支出的红色部分,我们称之为“财 富 盈余”,也就是我们可以自由支配的部分。 【养老——提前规划】进入养老期后,我们的“收入线”终止,因而只能依靠“盈余”来 覆 盖我们60岁以后的各项支出,由此可见,盈余的多少直接关系到我们老年生活品质的高 低。

各保险公司重疾险产品对比

可附加65/70/75周岁三选一给付

无

就医绿色通道 住院关爱金(60周岁后保额的0.1%* 住院天数)

无 无

太平人寿 福禄康瑞2018 出生满28日至65周岁 一次交清/5/10/15/20年 终身 90天 已交保费 10天 100种

复星联合 康乐一生B款 30天-50周岁 5/15/20/30年 70/80/终身 180天 已交保费 15天 80种

无 无

瑞泰人寿 瑞泰瑞盈 30天-70周岁 一次交清/10年/20年/60岁/70岁 60岁/70岁/终身 180天 已交保费 20天 100种

基本保额

不分组/赔付1次 —— —— —— —— —— 50种

基本保额的25%

不分组/赔付1次 无 无 轻症豁免 无

无

无

无 无

百年人寿 康惠保旗舰版 出生满28日至55周岁 10/15/20/30年 70岁/终身 90天 已交保费 15天 100种

弘康人寿 哆啦A保 30天~55周岁 20/30年 终身 180天 已交保费 10天 105种

首次基本保额 第二次首次基本保额 第三次首次基本保额 基本保额 首次基本保额 【若首次重疾是特定恶性肿瘤 (可附加少儿特定疾病或男女 第二次首次基本保额 或现代病,则额外赔付基本保 特定疾病责任,额外给付其中 第三次首次基本保额 额的50%】、【恶性肿瘤两次赔 一项,基本保额的30%) 付基本保额,包含新发、复发 、转移和持续】

首次基本保额 第二次患恶性肿瘤80%基 本保额 第三次患恶性肿瘤80%基 本保额

基本保额

首次基本保额 第二次首次基本保额 第三次首次基本保额

不分组/赔3次 3年 —— —— —— —— 50种

不分组/赔付1次 —— —— —— —— —— 41种

2018年重大疾病保险产品对比——华夏人寿、太平洋、太平人寿

纳税Taxpaying经济纵横2018年重大疾病保险产品对比——华夏人寿、太平洋、太平人寿张春艳(天津财经大学,天津300222)摘要:重大疾病险,是指由保险公司经办的以特定重大疾病,如恶性肿瘤、心肌梗死、脑溢血等为保险对象,当被保人患有上述疾病时,由保险公司对所花医疗费用给予适当补偿的商业保险行为。

现如今市场上许多重疾险,对于消费者来说,如何选择适合自己的重疾险,成为消费者最关心的问题。

本文主要针对最近新上市的重疾险产品进行对比分析,选取三家保险公司的重疾险,分别为华夏人寿保险公司的常青树(多倍版)重大疾病保险、太平洋保险公司的金诺2018重大疾病保险、太平人寿保险公司的福禄康瑞2018重大疾病保险。

关键词:重疾险;高发轻症;保险产品一、三款重疾险对比测评作为一个消费者,面对市面上那么多保险公司,如果不仔细挑选,随随便便就买了一份重疾险,那么非常有可能购买了并不适合自己的产品。

所以三家的产品进行分析,见表1-1表1-1:三款重疾险对比测评保险公司产品名称基本原则重疾保障中症保障轻症保障其他产品类型投保年龄保障期限最长缴费期重疾种类重疾分组赔付次数重复赔付时间间隔中症种类中症赔付轻症种类轻症赔付18岁后身故被保人豁免华夏人寿常青树(多倍版)多次赔付0-55岁终身20年100种6组6次50万180天20种/2次25万35种/3次15万50万轻症/中症/重疾太平洋金诺人生2018单次赔付0-65岁终身20年100种/1次50万///50种/3次15万50万轻症太平人寿福禄康瑞20180-65岁终身20年100种/1次50万///50种/6次10万50万轻症二、三款重疾险的高发轻症对比虽然国家对前25种重疾进行了统一规范,但对轻症是没有统一规范的,不同公司对轻症也存在一些差异,比如:轻症种类:轻症的病种数量不同;疾病定义:疾病定义上也有一些差异;理赔要求:有的病种存在隐形分组,比如赔付了1种疾病,其他同类的治疗手段就不赔了。

华夏常青树多倍版医疗险组合计划方案

家庭年收入大概在25万元左右,平时每月生活费5000元,房

贷3000元,生活处于小康水平。夫妻俩都有较强的健康意识, 平时每周都有专门的时间锻炼身体,每年都参与公司体检,身 体健康无任何既往病史。 最近,公司同事推荐了华夏保险的一位寿险顾问马先生给 福太太,说这位马先生认真、负责、专业,且华夏产品优势明 显,如果想咨询保险可以和他联系。经过和马先生几次沟通以 后,福太太认为非常有必要给家人配置人寿保险来构建家庭重 疾、医疗防火墙,故请马先生给她做了一份家庭保障方案。

身故/全残/疾病终末期保险金

-

至终身

① 轻症疾病保险金给付比例为30%基本保额,同华夏常青树(少儿版) ② 100种重疾种类同华夏常青树(全能版)

产品费率

每10万元保险金额对应年交保费 投保 年龄 单位:元

男

女

一次交清 3年交 5年交 10年交 15年交 20年交 一次交清 3年交 5年交 10年交 15年交 20年交 14142 4876 3027 1592 1137 911 12613 4349 2700 1421 1015 813

注:1.与医保通(普惠版)搭配销售时,附加住院医疗2014只能选择5000元和 10000元保额投保。

产品特性

投保年龄 保险责任

28天(含)-55岁(含) 保证续保到65岁

交费期间 保障期间

一年交 费率每5年一次调整

一年期 5年一次,保证续保

若被保险人因意外伤害,或合同生效之日起90日后因疾病经医疗机构诊断 必须住院治疗的,对于被保险人在同一次住院期间实际支出的合理且必要 的住院医疗费用,我们按以下约定给付: 【有社保】扣除被保人补偿后的合理且必要部分,95%给付;

附加住院医疗 (2014)

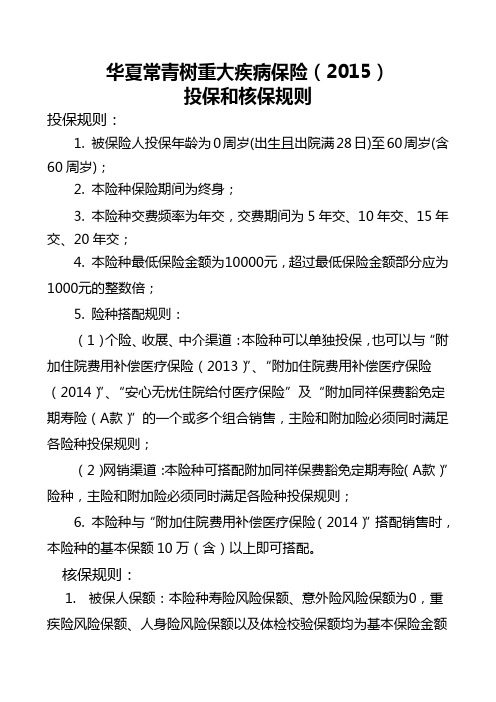

3.华夏常青树重大疾病保险(2015)投核保规则

华夏常青树重大疾病保险(2015)

投保和核保规则

投保规则:

1. 被保险人投保年龄为0周岁(出生且出院满28日)至60周岁(含60周岁);

2. 本险种保险期间为终身;

3. 本险种交费频率为年交,交费期间为5年交、10年交、15年交、20年交;

4. 本险种最低保险金额为10000元,超过最低保险金额部分应为1000元的整数倍;

5. 险种搭配规则:

(1)个险、收展、中介渠道:本险种可以单独投保,也可以与“附加住院费用补偿医疗保险(2013)”、“附加住院费用补偿医疗保险(2014)”、“安心无忧住院给付医疗保险”及“附加同祥保费豁免定期寿险(A款)”的一个或多个组合销售,主险和附加险必须同时满足各险种投保规则;

(2)网销渠道:本险种可搭配附加同祥保费豁免定期寿险(A款)”险种,主险和附加险必须同时满足各险种投保规则;

6. 本险种与“附加住院费用补偿医疗保险(2014)”搭配销售时,本险种的基本保额10万(含)以上即可搭配。

核保规则:

1.被保人保额:本险种寿险风险保额、意外险风险保额为0,重疾险风险保额、人身险风险保额以及体检校验保额均为基本保险金额

的1倍;

未成年人身故责任校验保额为0;

2. 《华夏常青树重大疾病保险(2015)》寿险风险保额、重疾险风险保额、意外险风险保额如下表所示:

3. 2015年6月1日至9月30日期间投保本险种的体检标准按照下表执行:

2015年10月1日起投保本险种的体检标准按照下表执行:

4.未列事项参照“个人保险投保和核保规则(2013年10月版试行)”。

重大疾病保险比较表(26款)

御享人生 终身重疾 金福泰重 大疾病

80种重疾(分4组)/身故/30种轻症3次轻症(分4组) 30天-60周岁 /终身3次 重疾赔付(间隔180天)/重疾、轻症豁免责 任 30天-60周岁 81种重疾/身故(附加远程医疗)

11650元 10701元 15200元 13750元

康健人生 终身重疾

储蓄 型

小保倍重 大疾病保 险

消费 型 储蓄 型

复星 联合

星满意重 大疾病保 险(新)

储蓄 型

复星 保德 信

80种重疾/35种轻症责任(180天观察期)/身故 重疾分两组,各赔付一次。第一组重疾属于特定疾病 (本组第一次若是罹患癌症,那么激活特定疾病额外两 30天-50周岁 次赔付功能)相当于第一组重疾不分组可以获得额外两 次赔付,本产品重疾最多可以赔付四次 轻症最多可以赔付3次/每次30%保额/无间隔期 重疾、轻症豁免保费 100种重疾/分五组、5次赔付 分别 100%\110%\120%\130%\140%,需间隔180天/身故/疾病 28天-60周岁 终末期/40种轻症最多 赔付3次,首次20%、30%、40%/ 重疾、轻症豁免保费

★★★ ★★ ★★★ ★★ ★★★ ★

终身/满期返保 条款/费 额 率/演示 保障终身 条款/演 √ 祝寿金88周岁 示 返还本金 终身/满期返保 条款/费 额 率/演示

30天-70周岁 35种重疾/身故/轻症(10种,保至65岁) 50种重疾保证金(2次不分组)10种轻症保证金(2次不 分组)/重疾/轻症豁免保费

30天-60周岁 61种重疾/身故/轻症(15种/3次/轻症豁免) 30天-60周岁 77种重疾/身故/轻症(33种/5次/轻症豁免) 0岁-55周岁 82种重疾(身故/全残/祝寿金/疾病终末期/42种轻症 30%赔付/轻症疾病豁免保费