异方差及其处理

异方差及其处理讲解

ei 0 1 x ji i

ei 0 1xi2 i

ei 0 1 x ji i

ei

0 1

1 x ji

i

对本例进行Glezser test

异方差的诊断

2、正规的检验 (2)戈德菲尔德-匡特检验(Glodfeld-

F(n1 k,n2 k )

所以,可进行F检验。

异方差的诊断

2、正规的检验 (2)戈德菲尔德-匡特检验(Glodfeld-

Quandt test)

如果,

则拒绝“原假设”存在异方差

戈德菲尔德-匡特检验(GlodfeldQuandt test)

F

RSS1 RSS

2

/ (n1 / (n2

前者是后者的特例。

Generalized Least Squares

• 考虑如下数据生成过程:

Yi 0 1X i ui E(ui ) 0; Var(ui ) 2f(X i )

1,200

800

400

0 12,000 16,000 20,000 24,000 28,000 32,000

INC

ABRE

案例:用截面数据估计消费函数

直观感受:

存在异方差 (heteroskedasticity)

Homoskedasticity (同方差)

Heteroskedasticity(异方差)

2,000

1,600

1,200

ABRE

800

400

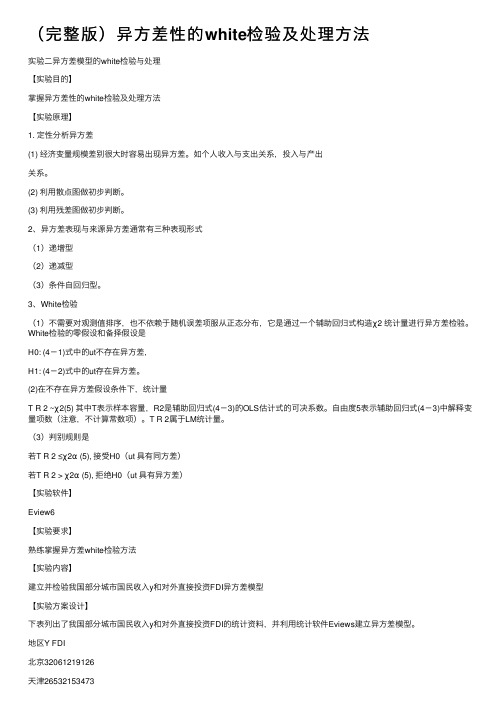

横轴:收入

纵轴:残差 的绝对值

0 12,000 16,000 20,000 24,000 28,000 32,000

实验四异方差性的检验与处理

实验四异方差性的检验与处理集团标准化工作小组 [Q8QX9QT-X8QQB8Q8-NQ8QJ8-M8QMN]实验四 异方差性的检验及处理(2学时)一、实验目的(1)、掌握异方差检验的基本方法; (2)、掌握异方差的处理方法。

二、实验学时:2学时 三、实验要求(1)掌握用MATLAB 软件实现异方差的检验和处理; (2)掌握异方差的检验和处理的基本步骤。

四、实验原理1、异方差检验的常用方法(1) 用X-Y 的散点图进行判断(2). 22ˆ(,)(,)e x e y 或的图形 ,),x )i i y i i ((e 或(e 的图形)(3) 等级相关系数法(又称Spearman 检验)是一种应用较广的方法,既可以用于大样本,也可与小样本。

检验的三个步骤 ① ˆt t y y=-i e②|i x i i 将e 取绝对值,并把|e 和按递增或递减次序排序,计算Spearman 系数rs ,其中:21ni i d =∑s 26r =1-n(n -1)③ 做等级相关系数的显着性检验。

n>8时,/2(2),t t n α>-反之,若||i i e x 说明与之间存在系统关系,异方差问题存在。

(4) 帕克(Park)检验帕克检验常用的函数形式:若在统计上是显着的,表明存在异方差性。

2、异方差性的处理方法: 加权最小二乘法 如果在检验过程中已经知道:222()()()i i i ji u Var u E u f x σσ===则将原模型变形为:121(i i p pi iy x x uf xβββ=+⋅++⋅+在该模型中:即满足同方差性。

于是可以用OLS估计其参数,得到关于参数12,,,pβββ的无偏、有效估计量。

五、实验举例例101i i iy x u=++若用线性模型,研究不同收入家庭的消费情况,试问原数据有无异方差性如果存在异方差性,应如何处理解:(一)编写程序如下:(1)等级相关系数法(详见文件)%%%%%%%%%%%%%%% 用等级相关系数法来检验异方差性 %%%%%%%%[data,head]=xlsread('');x=data(:,1); %提取第一列数据,即可支配收入xy=data(:,2); %提取第二列数据,即居民消费支出yplot(x,y,'k.'); % 画x和y的散点图xlabel('可支配收入x(千元)') % 对x轴加标签ylabel('居民消费支出y(千元)') % 对y轴加标签%%%%%%%% 调用regres函数进行一元线性回归 %%%%%%%%%%%%xdata=[ones(size(x,1),1),x]; %在x矩阵最左边加一列1,为线性回归做准备[b,bint,r,rint,s]=regress(y,xdata);yhat=xdata*b; %计算估计值y% 定义元胞数组,以元胞数组形式显示系数的估计值和估计值的95%置信区间head1={'系数的估计值','估计值的95%置信下限','估计值的95%置信上限'};[head1;num2cell([b,bint])]% 定义元胞数组,以元胞数组形式显示y的真实值,y的估计值,残差和残差的95%置信区间head2={'y的真实值','y的估计值','残差','残差的95%置信下限','残差的95%置信上限'};[head2;num2cell([y,yhat,r,rint])]% 定义元胞数组,以元胞数组形式显示判定系数,F统计量的观测值,检验的P值和误差方差的估计值head3={'判定系数','F统计量的观测值','检验的P值','误差方差的估计值'};[head3;num2cell(s)]%%%%%%%%%%%%% 残差分析 %%%%%%%%%%%%%%%%%%figure;rcoplot(r,rint) % 按顺序画出各组观测值对应的残差和残差的置信区间%%% 画估计值yhat与残差r的散点图figure;plot(yhat,r,'k.') % 画散点图xlabel('估计值yhat') % 对x轴加标签ylabel('残差r') % 对y轴加标签%%%%%%%%%%%% 调用corr函数计算皮尔曼等级相关系数res=abs(r); % 对残差r取绝对值[rs,p]=corr(x,res,'type','spearman')disp('其中rs为皮尔曼等级相关系数,p为p值');(2)帕克(park)检验法(详见文件)%%%%%%%%%%%%%%% 用帕克(park)检验法来检验异方差性 %%%%%%%[data,head]=xlsread(''); %导入数据x=data(:,1);y=data(:,2);%%%%%% 调用regstats函数进行一元线性回归,linear表带有常数项的线性模型,r表残差ST=regstats(y,x,'linear',{'yhat','r','standres'});scatter(x,.^2) % 画x与残差平方的散点图xlabel('可支配收入(x)') % 对x轴加标签ylabel('残差的平方') %对y轴加标签%%%%%%% 对原数据x和残差平方r^2取对数,并对log(x)和log(r^2)进行一元线性回归ST1=regstats(log(.^2),log(x),'linear',{'r','beta','tstat','fstat'})% 输出参数的估计值% 输出回归系数t检验的P值% 输出回归模型显着性检验的P值(3)加权最小二乘法(详见文件)%%%%%%%%%%% 调用robustfit函数作稳健回归 %%%%%%%%%%%%[data,head]=xlsread(''); % 导入数据x=data(:,1);y=data(:,2);% 调用robustfit函数作稳健回归,返回系数的估计值b和相关统计量stats[b,stats]=robustfit(x,y) %调用函数作稳健回归% 输出模型检验的P值%%% 绘制残差和权重的散点图 %%%%%%%plot,,'o') %绘制残差和权重的散点图xlabel('残差')ylabel('权重'(二)实验结果与分析:第一步::用OLS方法估计参数,并保留残差(1)散点图图可支配收入(x)居民消费支出(y)散点图因每个可支配收入x的值,都有5个居民消费收入y与之对应,所以上述散点图呈现此形状。

第五章-4异方差的解决方法

11.58966

Log likelihood

-220.1929 F-statistic

29.21043

Durbin-Watson stat 1.149682 Prob(F-statistic) 0.000008

UnWeighted Statistics

WLS处理后的残差图

2000

Hale Waihona Puke 0-2000-4000

补救异方差的基本思路:

变异方差为同方差; 尽量缓解方差变异的程度 为了补救异方差造成的(不再具有最小方差; 参数的显著性检验失效;预 测精度降低)的严重后果

方法:

一、加权最小二乘法

二、对原模型变换的方法

三、“一般解决法”(模型的对数变换)

1、加权最小二乘法的思路

根据离差平方和最小建立起来的OLS法 同方差时:认为各 ei 提供信息的重要程度是一致的,即将各样本点提供的残差一视同仁。 异方差时:离散程度大的ei 对应的回归直线的位置很不精确,拟合直线时理应不太重视 们提供的信息。即 Xi 对应的 ei 偏离大的所提供的信息贡献应打折扣,而偏离小的所提供的 信息贡献则应于重视。因此采用权数对残差提供的信息的重要程度作一番校正,以提高估计 精度。这就是 WLS(加权最小二乘法)的思路。

1

Xi

2

ui Xi

Var

ui Xi

1

X

2 i

Var

ui

2

例2 Yi 1 2 X i ui

Var(ui)

2 i

2

X

i

Yi Xi

1

Xi

2

Xi

ui Xi

Var

ui Xi

1

X

i

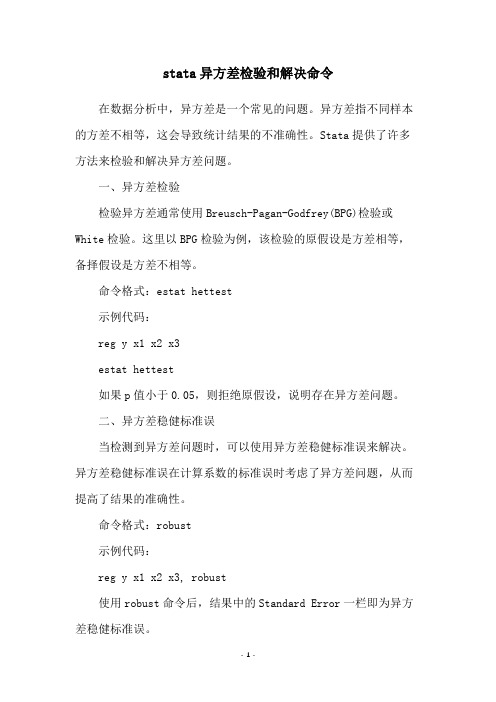

stata异方差检验和解决命令

stata异方差检验和解决命令在数据分析中,异方差是一个常见的问题。

异方差指不同样本的方差不相等,这会导致统计结果的不准确性。

Stata提供了许多方法来检验和解决异方差问题。

一、异方差检验检验异方差通常使用Breusch-Pagan-Godfrey(BPG)检验或White检验。

这里以BPG检验为例,该检验的原假设是方差相等,备择假设是方差不相等。

命令格式:estat hettest示例代码:reg y x1 x2 x3estat hettest如果p值小于0.05,则拒绝原假设,说明存在异方差问题。

二、异方差稳健标准误当检测到异方差问题时,可以使用异方差稳健标准误来解决。

异方差稳健标准误在计算系数的标准误时考虑了异方差问题,从而提高了结果的准确性。

命令格式:robust示例代码:reg y x1 x2 x3, robust使用robust命令后,结果中的Standard Error一栏即为异方差稳健标准误。

三、异方差稳健回归如果异方差问题比较严重,只使用异方差稳健标准误可能无法解决问题。

此时可以使用异方差稳健回归。

命令格式:robust示例代码:reg y x1 x2 x3, vce(robust)使用vce(robust)参数后,回归结果中的系数和标准误都是异方差稳健的,并且t值和p值也已经经过了调整。

总结:通过Breusch-Pagan-Godfrey检验或White检验可以检验异方差问题,如果存在异方差问题,可以使用异方差稳健标准误或异方差稳健回归来解决。

在使用robust命令时,不需要进行任何假设检验,因为参数已经考虑了异方差问题。

异方差性的检验及处理方法

异方差性的检验及处理方法异方差性是指随着自变量变化,因变量的方差不保持恒定,即方差存在不均匀的变化趋势。

在统计分析中,如果忽视了异方差性,可能会导致误差的不准确估计,从而影响对因变量的显著性检验和参数估计结果的准确性。

为了避免异方差性给统计分析带来的影响,需要进行异方差性的检验和处理。

下面将介绍几种常用的异方差性检验及处理方法。

一、异方差性的检验方法:1.绘制残差图:绘制因变量的残差(观测值与拟合值之差)与自变量的散点图,观察残差是否随着自变量的变化而存在明显的模式。

如果残差图呈现出锥形或漏斗形状,则表明存在异方差性。

2.帕金森检验:帕金森检验是一种常用的检验异方差性的方法。

该方法的原理是通过对残差进行变换,判断变换后的残差是否与自变量相关。

3. 布罗斯-佩根检验(Breusch-Pagan test):布罗斯-佩根检验是一种常用的检验异方差性的方法。

该方法的原理是通过计算残差与自变量的相关系数,进而判断是否存在异方差性。

4. 品尼曼检验(Leve ne’s test):品尼曼检验是一种非参数的检验方法,可以用于检验不同组别的方差是否存在显著差异。

二、异方差性的处理方法:1.变量转换:通过对因变量和自变量进行变换,可以使数据满足异方差性的假设。

比如可以对因变量进行对数转换或平方根转换,对自变量进行标准化处理等。

2.使用加权最小二乘法(WLS):加权最小二乘法是一种可以处理异方差性的回归分析方法。

该方法的原理是通过对残差进行加权,使得残差的方差与自变量无关。

3.使用广义最小二乘法(GLS):广义最小二乘法是一种可以处理异方差性的回归分析方法。

该方法的原理是通过对残差进行加权,使得残差的方差可以通过自变量的一个线性组合来估计。

4.进行异方差性的鲁棒估计:鲁棒估计是一种对异常值和异方差性具有较好鲁棒性的估计方法。

通过使用鲁棒估计,可以减少异方差性对参数估计的影响。

综上所述,异方差性是统计分析中需要重视的问题。

异方差性的检验及处理方法

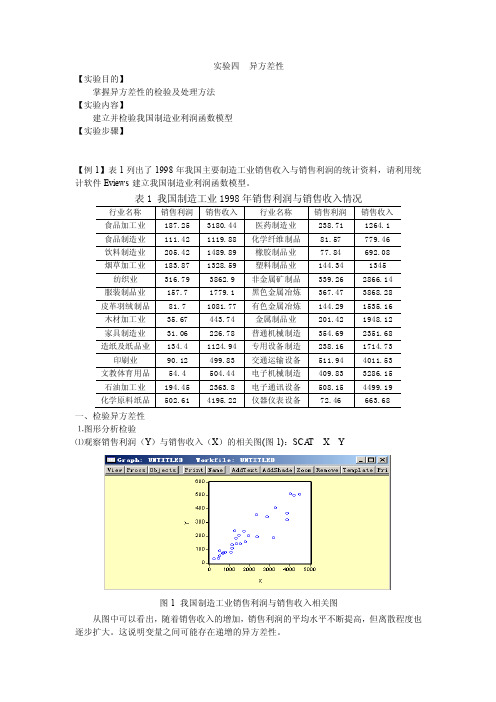

实验四异方差性【实验目的】掌握异方差性的检验及处理方法【实验内容】建立并检验我国制造业利润函数模型【实验步骤】【例1】表1列出了1998年我国主要制造工业销售收入与销售利润的统计资料,请利用统计软件Eviews建立我国制造业利润函数模型。

一、检验异方差性⒈图形分析检验⑴观察销售利润(Y)与销售收入(X)的相关图(图1):SCA T X Y图1 我国制造工业销售利润与销售收入相关图从图中可以看出,随着销售收入的增加,销售利润的平均水平不断提高,但离散程度也逐步扩大。

这说明变量之间可能存在递增的异方差性。

⑵残差分析首先将数据排序(命令格式为:SORT 解释变量),然后建立回归方程。

在方程窗口中点击Resids按钮就可以得到模型的残差分布图(或建立方程后在Eviews工作文件窗口中点击resid对象来观察)。

图2 我国制造业销售利润回归模型残差分布图2显示回归方程的残差分布有明显的扩大趋势,即表明存在异方差性。

⒉Goldfeld-Quant检验⑴将样本按解释变量排序(SORT X)并分成两部分(分别有1到10共11个样本合19到28共10个样本)⑵利用样本1建立回归模型1(回归结果如图3),其残差平方和为2579.587。

SMPL 1 10LS Y C X图3 样本1回归结果⑶利用样本2建立回归模型2(回归结果如图4),其残差平方和为63769.67。

SMPL 19 28LS Y C X图4 样本2回归结果⑷计算F 统计量:12/RSS RSS F ==63769.67/2579.59=24.72,21RSS RSS 和分别是模型1和模型2的残差平方和。

取05.0=α时,查F 分布表得44.3)1110,1110(05.0=----F ,而44.372.2405.0=>=F F ,所以存在异方差性⒊White 检验⑴建立回归模型:LS Y C X ,回归结果如图5。

图5 我国制造业销售利润回归模型⑵在方程窗口上点击View\Residual\Test\White Heteroskedastcity,检验结果如图6。

第五章第四节 异方差的解决方法

(5)权数的选择(**)

• 一般地,Wi=1/2i。问题在于:2i一般是未知的 • 关键:找出ui随着Xi的变化而变化的规律,对异方差

Var(ui)= 2i = 2 f( Xi )( i=1,2,…,n)的具体形式作出 合理假设。

• 怎样才能提出合理的假设呢? (1)通过对具体经济问题的经验分析,或 (2)考察OLS的ei2与Xi的关系,或 (3)通过White等检验的结果提供的信息 • 粗略做法: Wi =1/|ei|或1/ ei2 ,ei是OLS估计的残差 • 所以,利用WLS的思路是:寻找合适的“权数”,

4.WLS法在eviews中的实现

1.创建文件:File/New/Workfile/输入数据频率/Ok 2.输入数据:在主菜单,点quick / empty group/输入变量

名称和数值/ 3.产生新序列:在eviews栏,点quick/generate series/输

入w=1/sqr(x),点ok(假设w=1/sqr(x) 4.作回归:在eviews栏,点quick/ estimate equation/键入

变量和常数[如y c x],同时点右下方的option,选择 Weighted LS/TLS,键入w,点ok

同质性 权数序列名

二、对原模型变换的方法

1、模型变换法的定义

模型变换法是对存在异方差的总体回归模型作适当的代数变换,使之成为满足同方 差假定的模型 , 进而运用OLS方法估计参数。

2、模型变换法的关键是: 通过对具体经济问题的经验分析,事先对异方差

往往有较小的差异。

利用EViews对模型进行对数变换

例 ln Yi 1 2 ln Xi ui 在eviews栏,点quick/generate series/输入 LY=LOG(Y) 在eviews栏,点quick/generate series/输入 LX=LOG(X)

试题标题计量经济学中如何处理异方差问题

试题标题计量经济学中如何处理异方差问题试题标题:计量经济学中如何处理异方差问题计量经济学是经济学中的一个重要分支,研究经济现象的测量和分析方法。

在实际研究中,我们常常会遇到异方差(heteroscedasticity)问题。

异方差是指随着自变量的变化,随机误差的方差也随之变化的一种现象。

在进行计量经济分析时,我们需要采取适当的方法来处理异方差问题。

一、异方差的检验方法在处理异方差问题之前,首先需要进行异方差性的检验。

常见的异方差检验方法有帕克-白杰斯检验(Park-White test)、布里士-普根检验(Breusch-Pagan test)和考克斯-斯图尔特检验(Cooks-Weisberg test)等。

这些检验方法基于不同的统计原理,可以帮助我们确定自变量是否存在异方差问题。

二、处理异方差的方法当我们确定存在异方差问题时,就需要采取相应的方法来处理。

下面介绍几种常用的异方差处理方法。

1. 权重最小二乘法(Weighted Least Squares,WLS)权重最小二乘法是一种常用的处理异方差问题的方法。

其基本思想是根据异方差项的方差结构,赋予不同观测值不同的权重,使得方差较小的观测值具有更高的权重,方差较大的观测值具有较低的权重。

通过对数据进行加权处理,可以得到异方差问题下的有效估计。

2. 方差差异函数(Generalized Least Squares,GLS)方差差异函数是处理异方差问题的一种更一般的方法,其思路是通过建立误差项方差与自变量之间的函数关系,对原始方程进行变换,使得变换后的方程不存在异方差问题。

该方法在一些情况下可以提供更有效的估计。

3. 偏差校正法(Heteroscedasticity Consistent Standard Errors,HCSEs)偏差校正法是一种相对简单且应用广泛的异方差处理方法。

该方法基于异方差的一致性标准误差估计,通过对标准误差进行修正,得到在异方差存在时的有效估计。

异方差的例子

异方差的例子异方差指的是在统计分析中,不同观测值的方差不相等。

这种情况下,使用传统的线性回归模型可能会导致结果的偏差和误差。

因此,为了得到更准确的结果,需要采取一些方法来处理异方差性。

下面将列举一些常见的异方差的例子,并介绍相应的处理方法。

1. 股票价格波动:股票价格的波动通常呈现出非常明显的异方差性。

在股票市场中,有些股票的价格非常波动,而有些股票的价格相对稳定。

这种情况下,可以使用加权最小二乘法来处理异方差。

2. 学生考试成绩:学生考试成绩的方差通常也会存在异方差性。

一些学生的考试成绩波动较大,而一些学生的考试成绩相对稳定。

在分析学生的考试成绩时,可以考虑使用方差齐性检验来确定是否存在异方差,并选择相应的处理方法。

3. 经济增长率:经济增长率在不同的时间段和地区通常也会呈现出异方差性。

一些地区的经济增长率波动较大,而一些地区的经济增长率相对稳定。

在分析经济增长率时,可以使用异方差稳健标准误来处理异方差。

4. 气温变化:气温在不同的季节和地区通常也会呈现出异方差性。

一些地区的气温波动较大,而一些地区的气温相对稳定。

在分析气温变化时,可以使用加权最小二乘法或者异方差稳健标准误来处理异方差。

5. 金融市场波动:金融市场的波动性也会导致异方差的问题。

一些金融资产的价格波动较大,而一些金融资产的价格相对稳定。

在分析金融市场波动时,可以使用加权最小二乘法或者异方差稳健标准误来处理异方差。

6. 人口增长率:人口增长率在不同的国家和地区也会呈现出异方差性。

一些国家的人口增长率波动较大,而一些国家的人口增长率相对稳定。

在分析人口增长率时,可以使用加权最小二乘法或者异方差稳健标准误来处理异方差。

7. 网络流量:网络流量在不同的时间段和地区也会呈现出异方差性。

一些地区的网络流量波动较大,而一些地区的网络流量相对稳定。

在分析网络流量时,可以使用加权最小二乘法或者异方差稳健标准误来处理异方差。

8. 土地价格:土地价格在不同的地区和时间段也会呈现出异方差性。

实验四异方差性的检验与处理

实验四异方差性的检验及处理(2学时)一、实验目的(1)、掌握异方差检验的基本方法;(2)、掌握异方差的处理方法。

二、实验学时:2学时三、实验要求(1)掌握用MATLAB软件实现异方差的检验和处理;(2)掌握异方差的检验和处理的基本步骤。

四、实验原理1、异方差检验的常用方法(1) 用X-Y的散点图进行判断(2).22ˆ(,)(,)e x e y%%或的图形,),x)i iy%%i i((e或(e的图形)(3) 等级相关系数法(又称Spearman检验)是一种应用较广的方法,既可以用于大样本,也可与小样本。

检验的三个步骤①ˆt ty y=-%ie②|i x %%i i 将e 取绝对值,并把|e 和按递增或递减次序排序,计算Spearman 系数rs ,其中:21n i i d =∑s 26r =1-n(n -1)③ 做等级相关系数的显着性检验。

n>8时,/2(2),t t n α>-反之,若||i i e x %说明与之间存在系统关系,异方差问题存在。

(4) 帕克(Park)检验帕克检验常用的函数形式:若?在统计上是显着的,表明存在异方差性。

2、异方差性的处理方法: 加权最小二乘法如果在检验过程中已经知道:222()()()i i i ji u Var u E u f x σσ===则将原模型变形为:121i i p pi i y x x u βββ=+⋅+⋅+L 在该模型中: 即满足同方差性。

于是可以用OLS 估计其参数,得到关于参数12,,,p βββL 的无偏、有效估计量。

五、实验举例例1、某地区居民的可支配收入x(千元)与居民消费支出y(千元)的数据如下:01i i i y x u ββ=++若用线性模型,研究不同收入家庭的消费情况,试问原数据有无异方差性?如果存在异方差性,应如何处理?解:(一)编写程序如下:(1)等级相关系数法(详见test4_1.m 文件)%%%%%%%%%%%%%%% 用等级相关系数法来检验异方差性 %%%%%%%%[data,head]=xlsread('test4.xlsx');x=data(:,1); %提取第一列数据,即可支配收入xy=data(:,2); %提取第二列数据,即居民消费支出yplot(x,y,'k.'); % 画x和y的散点图xlabel('可支配收入x(千元)') % 对x轴加标签ylabel('居民消费支出y(千元)') % 对y轴加标签%%%%%%%% 调用regres函数进行一元线性回归 %%%%%%%%%%%%xdata=[ones(size(x,1),1),x]; %在x矩阵最左边加一列1,为线性回归做准备[b,bint,r,rint,s]=regress(y,xdata);yhat=xdata*b; %计算估计值y% 定义元胞数组,以元胞数组形式显示系数的估计值和估计值的95%置信区间head1={'系数的估计值','估计值的95%置信下限','估计值的95%置信上限'};[head1;num2cell([b,bint])]% 定义元胞数组,以元胞数组形式显示y的真实值,y的估计值,残差和残差的95%置信区间head2={'y的真实值','y的估计值','残差','残差的95%置信下限','残差的95%置信上限'};[head2;num2cell([y,yhat,r,rint])]% 定义元胞数组,以元胞数组形式显示判定系数,F统计量的观测值,检验的P值和误差方差的估计值head3={'判定系数','F统计量的观测值','检验的P值','误差方差的估计值'}; [head3;num2cell(s)]%%%%%%%%%%%%% 残差分析 %%%%%%%%%%%%%%%%%%figure;rcoplot(r,rint) % 按顺序画出各组观测值对应的残差和残差的置信区间%%% 画估计值yhat与残差r的散点图figure;plot(yhat,r,'k.') % 画散点图xlabel('估计值yhat') % 对x轴加标签ylabel('残差r') % 对y轴加标签%%%%%%%%%%%% 调用corr函数计算皮尔曼等级相关系数res=abs(r); % 对残差r取绝对值[rs,p]=corr(x,res,'type','spearman')disp('其中rs为皮尔曼等级相关系数,p为p值');(2)帕克(park)检验法(详见test4_2.m文件)%%%%%%%%%%%%%%% 用帕克(park)检验法来检验异方差性 %%%%%%%[data,head]=xlsread('test4.xlsx'); %导入数据x=data(:,1);y=data(:,2);%%%%%% 调用regstats函数进行一元线性回归,linear表带有常数项的线性模型,r表残差ST=regstats(y,x,'linear',{'yhat','r','standres'});scatter(x,(ST.r).^2) % 画x与残差平方的散点图xlabel('可支配收入(x)') % 对x轴加标签ylabel('残差的平方') %对y轴加标签%%%%%%% 对原数据x和残差平方r^2取对数,并对log(x)和log(r^2)进行一元线性回归ST1=regstats(log((ST.r).^2),log(x),'linear',{'r','beta','tstat','fstat'})ST1.tstat.beta % 输出参数的估计值ST1.tstat.pval % 输出回归系数t检验的P值ST1.fstat.pval % 输出回归模型显着性检验的P值(3)加权最小二乘法(详见test4_3.m文件)%%%%%%%%%%% 调用robustfit函数作稳健回归 %%%%%%%%%%%%[data,head]=xlsread('test4.xlsx'); % 导入数据x=data(:,1);y=data(:,2);% 调用robustfit函数作稳健回归,返回系数的估计值b和相关统计量stats[b,stats]=robustfit(x,y) %调用函数作稳健回归stats.p % 输出模型检验的P值%%% 绘制残差和权重的散点图 %%%%%%%plot(stats.resid,stats.w,'o') %绘制残差和权重的散点图xlabel('残差')ylabel('权重'(二)实验结果与分析:第一步::用OLS方法估计参数,并保留残差(1)散点图图4.1 可支配收入(x)居民消费支出(y)散点图因每个可支配收入x的值,都有5个居民消费收入y与之对应,所以上述散点图呈现此形状。

《 应用回归分析》---异方差性的诊断及处理实验报告

根据图中的相关性表显示,x与残差绝对值的等级相关系数为0.318,sig=0.021>α=0.05,认为残差绝对值与自变量具有相关性,存在异方差

3、

加权最小二乘回归方程:y=-0.683+0.004x

4、

四、实验总结:(包括心得体会、问题回答及实验改进意见,可附页)

通过这次实验,我对SPSS这个软件有了更多的了解,对数据的分析有了更多方面的分析。因此在实验过程中我受易非浅:它让我深刻体会了对数据分析步骤的重要性。在这次实验中,我学到很多东西,加强了我的动手潜质,并且培养了我的独立思考潜质。在做实验报告时,正因在做数据处理时出现很多问题,如果不解决的话,将会很难的继续下去。还有动手这次实验,使应用回归这门课的一-些理论知识与实践相结合,更加深刻了我对测试技术这门]课的认识,巩固了我的理论知识。

1.用普通最小二乘法建立y与x的回归方程,并画出残差散点图;

2.诊断问题是否存在异方差性;

3.如果存在异方差性,用幂指数型的权函数建立加权最小二乘回归方程;

4.检验加权最小二乘回归方程是否消除了异方差性;

5.对结果进行简单的分析;

二实验结果分析:

1、

回归模型:y=0.004x-0.831

《 应用回归分析》---异方差性的诊断及处理实验报告

实验名称:异方差性的诊断及处理

实验目的:

1.掌握异方差产生的原因以及给模型带来的影响

2.掌握异方差性的诊断及处理方法

3.掌握SPSS软件的操作方法

实验设备与环境:计算机,SPSS22.0等。

一、实验内容:

数据文件xt4.9.sav中给出的是用电高峰每小时用电量y与每月用电量x的数据

(完整版)异方差性的white检验及处理方法

(完整版)异⽅差性的white检验及处理⽅法实验⼆异⽅差模型的white检验与处理【实验⽬的】掌握异⽅差性的white检验及处理⽅法【实验原理】1. 定性分析异⽅差(1) 经济变量规模差别很⼤时容易出现异⽅差。

如个⼈收⼊与⽀出关系,投⼊与产出关系。

(2) 利⽤散点图做初步判断。

(3) 利⽤残差图做初步判断。

2、异⽅差表现与来源异⽅差通常有三种表现形式(1)递增型(2)递减型(3)条件⾃回归型。

3、White检验(1)不需要对观测值排序,也不依赖于随机误差项服从正态分布,它是通过⼀个辅助回归式构造χ2 统计量进⾏异⽅差检验。

White检验的零假设和备择假设是H0: (4-1)式中的ut不存在异⽅差,H1: (4-2)式中的ut存在异⽅差。

(2)在不存在异⽅差假设条件下,统计量T R 2 ~χ2(5) 其中T表⽰样本容量,R2是辅助回归式(4-3)的OLS估计式的可决系数。

⾃由度5表⽰辅助回归式(4-3)中解释变量项数(注意,不计算常数项)。

T R 2属于LM统计量。

(3)判别规则是若T R 2 ≤χ2α (5), 接受H0(ut 具有同⽅差)若T R 2 > χ2α (5), 拒绝H0(ut 具有异⽅差)【实验软件】Eview6【实验要求】熟练掌握异⽅差white检验⽅法【实验内容】建⽴并检验我国部分城市国民收⼊y和对外直接投资FDI异⽅差模型【实验⽅案设计】下表列出了我国部分城市国民收⼊y和对外直接投资FDI的统计资料,并利⽤统计软件Eviews建⽴异⽅差模型。

地区Y FDI北京32061219126天津26532153473河北1051396405⼭西743521361内蒙古89758854辽宁14258282410吉林933819059⿊龙江1161532180上海46718546849江苏168091056365浙江20147498055安徽645536720福建14979259903江西6678161202⼭东136********河南757053903湖北9011156886湖南7554101835⼴东17213782294⼴西596941856海南831642125重庆720926083四川641841231贵州36034521云南56628384陕西648033190⽢肃50222342青海72772522宁夏66911743新疆97001534【实验过程】1、启动Eviews6软件,建⽴新的workfile.在主菜单中选择【File】--【New】--【Workfile】,弹出Workfile Create对话框,在Workfile structure typ中选择unstructured/undted.然后在observations中输⼊30.在WF中输⼊Work1,点击OK按钮。

异方差知识点总结

异方差知识点总结异方差的存在可能会导致回归模型下列问题:1. 预测的不确定性增加:当异方差存在时,回归模型的预测区间可能会变得更宽,因为方差的不稳定性会使得预测更加不确定。

2. 参数估计的失真:在存在异方差的情况下,最小二乘法(OLS)回归的方法可能会导致参数估计的偏误。

3. 统计推断的失真:在存在异方差时,通常使用的标准误差可能被低估或高估,从而影响统计推断的结果。

因此,我们有必要了解异方差的特征、检验方法和处理方法。

本文将从以下几个方面对异方差进行总结。

一、异方差的特征和识别方法二、检验异方差的统计方法三、处理异方差的方法一、异方差的特征和识别方法1. 异方差的特征异方差的特征主要包括两个方面:方差的不稳定性和误差项的相关性。

首先是方差的不稳定性,即随着自变量的变化,因变量的方差也会跟着变化。

这种不稳定性可能出现在回归模型的残差中,表现为残差的离散程度随着自变量的变化而变化。

其次是误差项的相关性,即自变量与误差项之间存在相关性。

这种相关性可能是由于遗漏变量、测量误差或其他未知因素导致的,而这种相关性可能会影响到回归模型的假设前提,从而影响到参数的估计和统计推断的结果。

2. 异方差的识别方法在实际应用中,我们可以通过以下几种方法来识别是否存在异方差:(1)绘制残差图:同时绘制残差与预测值的散点图和残差与自变量的散点图,观察残差的离散程度是否与自变量相关。

(2)利用统计检验:利用统计学中的异方差检验方法,如BP检验、White检验等。

(3)利用经验判断:在经验分析中,我们也可以通过观察实际数据的特征,来判断是否存在异方差。

比如,如果数据中存在明显的带状结构或呈现出明显的异方差现象,那么可能存在异方差问题。

二、检验异方差的统计方法1. BP检验BP检验是一种常用的异方差检验方法,它的原假设是误差的方差是恒定的,备择假设是误差的方差是非恒定的。

BP检验的具体步骤为:(1)先对相关变量进行回归分析,得到残差eˆ2;(2)在残差的平方的基础上,增加自变量的平方和自变量与自变量的乘积,得到新的残差变量;(3)利用新的残差变量进行正态性检验,判断残差是否服从正态分布;(4)最后,利用新的残差变量进行F检验,检验自变量的平方及其交叉项是否显著。

什么是异方差性如何进行异方差性的检验与处理

什么是异方差性如何进行异方差性的检验与处理异方差性,它是统计学中一种常见的现象,指的是观测值的方差在不同的条件下不相等。

在数据分析和建模过程中,异方差性可能会导致模型参数估计不准确,假设检验无效以及预测效果下降等问题。

因此,了解异方差性并进行检验和处理是非常重要的。

1. 异方差性的表征异方差性通常表现为残差的方差与预测值的关系不稳定。

在回归分析中,当残差的方差与预测值的关系呈现出一定的模式时,可以初步判断存在异方差性。

常见的异方差性模式有以下几种:(1)线性模式:残差的方差与预测值呈线性关系,即残差的方差随着预测值的增大而增大或减小。

(2)指数模式:残差的方差与预测值呈指数关系,即残差的方差随着预测值的增大呈指数级别增大或减小。

(3)对数模式:残差的方差与预测值呈对数关系,即残差的方差随着预测值的增大呈对数级别增大或减小。

(4)多重峰值模式:残差的方差具有多个峰值,表示不同分组或条件之间存在不同的方差水平。

2. 异方差性的检验针对上述异方差性模式,可以进行一些统计检验来验证异方差性的存在。

常用的异方差性检验方法包括帕金森-斯皮尔曼检验(Park test)、布劳什-帕甘检验(Breusch-Pagan test)和韦斯特曼检验(White test)等。

这些检验方法都是基于残差的方差与预测值之间的关系建立的。

以布劳什-帕甘检验为例,该检验的原假设是残差的方差与预测变量之间不存在显著相关关系,即不存在异方差性。

在进行检验时,首先需要对模型进行拟合,并获得残差。

然后,根据拟合残差和预测变量的关系构建辅助回归模型,并进行显著性检验。

如果辅助回归模型的显著性检验结果小于设定的显著性水平(通常为0.05),则可以拒绝原假设,认为存在异方差性。

3. 异方差性的处理在实际数据分析中,如果检验结果表明存在异方差性,需要对数据进行处理以减小或消除其影响。

常用的异方差性处理方法包括以下几种:(1)对数或平方根变换:通过对原始数据进行对数或平方根变换,可以降低数据的异方差性。

《异方差及其处理》课件

数据清洗与处理

数据预处理

在处理异方差问题之前,需要对数据进行预处理,包括缺失值填充 、异常值处理、数据标准化等,以保证数据的完整性和一致性。

数据转换

对于某些特定的数据分布,可以使用数据转换的方法来处理异方差 问题,如对数转换、平方根转换等。

数据分层

对于具有分层结构的数据,可以使用分层抽样或分层模型的方法来处 理异方差问题,以更好地拟合数据并提高预测精度。

在社会领域的应用

社会调查数据分析

在社会调查数据分析中,异方差性问题常见,如态度、观 点、行为等变量的分布往往存在异方差现象。

人口统计学研究

在人口统计学研究中,年龄、性别、教育程度等变量的分 布可能存在异方差性,需要进行异方差性检验和处理。

社会学研究

在社会学研究中,异方差性可能影响对群体特征、社会现 象等的理解和解释,需要进行异方差性检验和处理以确保 研究的准确性和可靠性。

预测误差

异方差的存在可能导致预 测误差增大,降低模型的 预测精度。

统计推断失效

异方差的存在可能导致模 型的统计推断失效,如置 信区间和假设检验的结果 不准确。

02

异方差的检验

图示检验法

残差图

通过绘制实际观测值与预测值的残差 ,观察其随解释变量变化的趋势,判 断是否存在异方差。

箱线图

利用箱线图展示不同解释变量取值下 的残差分布情况,通过比较箱子的宽 度和位置,判断异方差的存在。

倒数变换法

总结词

倒数变换法是一种处理异方差的方法, 通过将响应变量取倒数,可以减小异方 差的影响。

VS

详细描述

倒数变换法适用于因变量为连续型且呈偏 态分布的情况。通过对原始数据取倒数, 可以使数据更接近正态分布,从而减小异 方差的影响。在回归分析中,可以使用倒 数变换后的数据作为因变量进行回归分析 。

消除异方差的方法

消除异方差的方法异方差(heteroscedasticity)是指在回归分析中,随着自变量的不同取值,因变量的方差也会发生变化。

当存在异方差时,面对统计检验和参数估计等问题时,常规的回归模型会出现问题,因此需要对数据进行异方差的处理。

常见的处理异方差的方法有:1. 线性回归模型的变换:- 对因变量进行变换:对数变换,平方根变换,倒数变换等。

通过变换因变量可以使方差更加稳定,进而满足常态性的假设,使OLS估计结果更加有效。

- 对自变量进行变换:类似于对因变量的处理,通过对自变量进行变换来改变因变量的方差。

例如,将自变量进行对数、平方根、倒数等变换可以缩小因变量的方差。

- 对因变量和自变量同时进行变换:有时对因变量和自变量同时进行变换,可以更好地消除异方差性。

这可以通过经验方法、心理方法、物理机制等方式来实现。

2. 权重最小二乘法(Weighted Least Squares, WLS):- 权重最小二乘法是一种广泛应用于处理异方差数据的方法。

在这种方法中,根据因变量的方差趋势,通过为每个观察值赋予不同的权重,来调整回归系数的估计。

- 更具体地说,WLS使用加权的最小二乘法来估计参数,其中每个观察值的权重是其方差的倒数。

通过赋予方差较小的观察值更高的权重,方差较大的观察值更低的权重,可以更好地拟合异方差数据。

3. 广义最小二乘法(Generalized Least Squares, GLS):- GLS是一种处理异方差的更一般的方法,可以通过考虑协方差矩阵的结构来估计回归参数。

- 在GLS中,假设协方差矩阵是已知的,通过对数据进行变换,得到一个相等方差(等方差)的序列,然后应用OLS方法来估计参数。

- 由于通常情况下协方差矩阵是未知的,需要通过合适的估计方法来得到,如有限样本(heteroscedastic的情况下)等。

4. 使用稳健标准误差:- 稳健标准误差可以在OLS估计中处理异方差,提供了对参数估计的标准误差的鲁棒估计。

异方差及其处理

精选可编辑ppt

29

点点滴滴:

EVIEWS设计的一个缺陷: (1)如果在进行怀特检验时,选择“不包

括交叉项”; (2)如果你的原始回归本身不带常数项;

在上述两种情况下,white检验的辅助回 归方程中都不会出现“解释变量的水平值 ”,只有其平方项。

精选可编辑ppt

30

336000.5 (1.146315)

-1646633 (-1.378615)

2372387. (3.291795)

X

59.04966

(1.904133)

0.001192 (1.641916)

17973.54 (2.022699)

0.111131

0.085055

0.123637

精选可编辑ppt

-2.78E+10 (-2.294215)

精选可编辑ppt

35

异方差的处理

Yi 对 1 和Xi 做 回 归 f(Xi) f(Xi) f(Xi)

精选可编辑ppt

36

异方差的处理

精选可编辑ppt

37

异方差的处理

精选可编辑ppt

38

本例进行Glezser test时,有 如下结果

精选可编辑ppt

39

估计消费函数时,对异方差的处理

Yi X i ui

精选可编辑ppt

15

异方差的诊断

2、正规的检验 (2)戈德菲尔德-匡特检验(Glodfeld-

Quandt test)

先给原始数据进行排序,然后。。。

精选可编辑ppt

16

戈德菲尔德-匡特检验(Glodfeld-

Quandt test)

3/8个样本

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

ei 0 1x i2 i

ei 0 1 x ji i

ei 0 1 1 i x ji

对本例进行Glezser test

异方差的诊断

2、正规的检验 (2)戈德菲尔德-匡特检验(GlodfeldQuandt test) 先给原始数据进行排序,然后。。。

戈德菲尔德-匡特检验(GlodfeldQuandt test)

3/8个样本

24,000 22,000

¼ 个样本

两个回归 可以产生 两个残差 平方和

20,000 18,000

CONS

16,000 14,000 12,000

同方差时, 两个残差 平方和应 该差不多!

10,000 8,000 12,000

1,200

ABRE

800 400

0 12,000

16,000

20,000

24,000

28,000

32,000

INC

案例:用截面数据估计消费函数

直观感受:

存在异方差 (heteroskedasticity)

Homoskedasticity (同方差)

Heteroskedasticity(异方差)

异方差的诊断

2、正规的检验 (3)怀特检验:

③ 由上述辅助方程的R2构成的统计量 nR2服从X2 (p)分布,可进行卡方检验; 大于临界值时,拒绝同方差假设 当然,也可以应用F检验。

案例:纽约的租金和收入

案例:纽约的租金和收入

因变量:RENT(n=108)

变量

C Income

系数

5455.48 0.06

所以,可进行F检验。

异方差的诊断

2、正规的检验 (2)戈德菲尔德-匡特检验(GlodfeldQuandt test)

如果,

则拒绝“原假设”存在异方差

戈德菲尔德-匡特检验(GlodfeldQuandt test)

RSS1 / (n1 k ) F 2.4141 RSS 2 / (n2 k )

但是该方法在研究者错误地设定异方差的 形式后,FGLS估计量仍然不是有效的!

基于FGLS估计的t检验、F检验仍然有问题。

异方差的处理

3、怀特异方差的一致标准误差 思想:仍然使用OLS,因此估计量是有 偏的,但如果标准差能够足够小,那么我 们的估计仍然是令人满意的。

White Robust Standard Errors

异方差已经剔除!

异方差的处理

2、可行的广义最小二乘(Feasible GLS)

但通常di与Xi之间的关系并不能确定! 假设:

2 h var( i ) Xi

那么h就是一个未知数! 如何知道h的大小呢?

ln(ei ) ln( ) h ln( Xi ) i

2 2

异方差的处理

这说明存在异方差

消费与收入(我国31个省市, 2011年)

2,000 1,500 1,000 500

RESID

0 -500 -1,000 -1,500 -2,000 12,000

横轴:收入; 纵轴:残差;

16,000 20,000 24,000 28,000 32,000 INC

消费与收入(我国31个省市, 2011年)

拒绝“没有异方差”的原假设!

点点滴滴:

EVIEWS设计的一个缺陷: (1)如果在进行怀特检验时,选择“不包 括交叉项”; (2)如果你的原始回归本身不带常数项;

在上述两种情况下,white检验的辅助回 归方程中都不会出现“解释变量的水平值 ”,只有其平方项。

异方差的诊断

2、正规的检验

注意:遗漏变量对异方差检验的影响

16,000

20,000

24,000

28,000

32,000

INC

异方差的诊断

2、正规的检验 (2)戈德菲尔德-匡特检验(GlodfeldQuandt test) 在同方差的情况下,有:

RSS1 / (n1 k ) F RSS 2 / (n2 k )

F(n1 k ,n2 k )

异方差的危害

OLS估计量依然是无偏的 但不再具有有效性!! t检验、F检验无效 置信区间不可信

异方差的诊断

• 1.画图法: 以Xi或Yi为横坐标,以|ei|或ei2为纵坐标

|ei| ei

0 0 Xi或Yi

Xi或Yi

这说明没有异方差

异方差的诊断

|ei|

1.画图法:

ei

0 Xi或Yi

0

Xi或Yi

2,000 1,600

1,200

ABRE

800 400

横轴:收入 纵轴:残差 的绝对值

0 12,000

16,000

20,000

24,000

28,000

32,000

INC

异方差的诊断

2、正规的检验

(1)戈里瑟检验(Glezser test)

(2)戈德菲尔德-匡特检验(GlodfeldQuandt test) (3)怀特检验(White test)

加权最小二乘法

变形后做回归的结果:

Consumption Incomei

0.7067

Incomei Incomei

估计消费函数时,对异方差的处理

加权最小二乘法

对新方程再做“异方差检验”:

Heteroskedasticity Test: White Obs*R-squared Prob. Chi-Square(1) 0.934813 0.3336

• For OLS with an intercept and a single explanator, Yi 0 1 X i i , we have derived the formula for the e.s.e:

2 e i ˆ) e.s.e.( 1 2 (n 2)xi

当原方程遗漏重要变量时,异方差检验 通常无法通过; 所以,在进行异方差检验时,先要保 证没有遗漏重要变量——拉姆齐检验

异方差的诊断

更多的时候,我们需要进行定 性的分析!!!!!!

异方差的处理

1、加权最小二乘法(WLS) Weighted Least Squares 广义最小二乘(GLS) Generalized Least Squares

前者是后者的特例。

Generalized Least Squares

• 考虑如下数据生成过程:

Yi 0 1X i ui E(ui ) 0; Var(ui ) f(X i )

2

GLS: Transformed Data

Yi 0 f ( Xi ) 1 1 f ( Xi ) Xi f ( Xi )

异方差的诊断

2、正规的检验 (1)戈里瑟检验(Glezser test) :

①原始回归,获得残差ei; ②用|e|对可疑变量做各种形式的回归;

ei 0 1 x i

h ji

③对原假设H0: δ1=0,进行检验 .

异方差的诊断

2、正规的检验 (1)戈里瑟检验(Glezser test) : 回归的形式通常为如下几种:

所以,拒绝原假设。即,认为存在异方差

异方差的诊断

2、正规的检验 (3)怀特检验(White test): 由H. White 1980年提出 ①原始回归,获得残差ei; ②用ei2对 常数项、x,x2,交叉项同时 做回归;(回归方程称为:辅助方程 ausiliary equation) 该方程中,解释变量的个数为“p”(不 不包括常数项)

2、可行的广义最小二乘(Feasible GLS)

ln(ei 2 ) ln( 2 ) h ln( Xi ) i

估计出h后,再进行变换:

Yi X i ui Y Xi

ˆ h

Xi Xi

ˆ h

ui Xi

ˆ h

估计消费函数时,对异方差的处理

异方差的处理

2、可行的广义最小二乘

ˆ) White e.s.e.( 1

xi ei 2 2 (xi )

2 2

OLS Estimates of the Rent–Income Relationship with Robust Standard Errors

本例的戈里瑟检验(Glezser test)

形式1 Constant -315401.7 (-0.544771) 59.04966 (1.904133) 0.001192 (1.641916) 17973.54 (2.022699) -2.78E+10 (-2.294215) 0.111131 0.085055 0.123637 0.153616 形式2 336000.5 (1.146315) 形式3 -1646633 (-1.378615) 形式4 2372387. (3.291795)

X

i

异方差的处理

Yi f(X i )

对

1

f(X i )

和

Xi f(X i )

做回归

异方差的处理

异方差的处理

本例进行Glezser test时,有 如下结果

估计消费函数时,对异方差的处理

Yi X i ui Xi ui Y Xi Xi Xi

估计消费函数时,对异方差的处理

• However, we really used the homoskedasticity assumption only to simplify this formula.

White Robust Standard Errors