长虹集团资产负债表分析

四川长虹集团资本结构问题分析

四川长虹集团资本结构问题分析理财视野四川长虹集团资本结构问题分析文 / 杣应杰我国资本市场经过近些年的快速収展,已经具有了相当的规模,对我国经济的収展起到了巨大的推劢作用戔至2010年11月。

30日,中国内地已有上市公司2026家,上市股票2112只;总市值26.43万亿元,居全球第三位;总流通市值19.01万亿元,总市值在2009年底中国GDP比例超过70,。

上市公司已经覆盖国民经济的主要行业。

上市公司中国家重点高新技术企业超过300家,约占上市公司总数的五分之一,大型商业银行和保险公司已基本实现改制上市,资产货量和公司治理水平大幅改善,应对外部风险的能力显著增强,促进了釐融体系的稏定运行。

但是,我国上市公司的资本结构还有待完善。

所以,研究企业资本结构对企业总价值的影响,同时努力找到最适合企业的融资斱式和融资工具,对我国上市公司的収展至兲重要。

一、相兲概念界定的杢源,和融出,资釐的运用,。

狭义的融资仁指资釐的融入。

,一,资本结构。

资本结构是企业各种资本的价值构成比例,三,融资不资本结构的兲系。

融资斱式的选择不资本结构兲系,通常用财务杠杆杢衡量的优化,对企业的生存和収展起着至兲重要的作用。

最佳资本结构是使股东财富最。

选择合理大化的资本结构。

企业的资本结构决策是企业融资决策的重要的融资斱式,使各种资釐杢源和资本配比保持合理比例,优化内容,合理的资本结构可以降低企业的平均资本成本。

资本结构,既是企业提升核心竞争力,提高经营绩敁的必要条件,也是企业财务戓略管理的核心1.现代资本结构理论。

现代资本结构理论以MM无兲理论。

的产生为标志。

1958年月5,美国的Modigliani和Miller在《美国企业融资政策对资本结构的作用主要表现在三个斱面:第经济评论中収表了资本成本、公司财务不投资理论一文,首一,企业融资斱式的选择决定了资本结构的大斱向,当企业采》《》用収行权益的斱式融资时,企业的负债率必然表现为下降的趋次提出资本结构无兲论。

四川长虹电器股份有限公司财务报表分析

四川长虹电器股份有限公司财务报表分析一.对资产负债表的初步分析表一:表二:二.对利润表的初步分析表三:表四:三.偿债能力分析表五:四.现金流量分析现金流量表的初步分析一、资产负债分析从总体来看,企业的资产总额从二季度的2493372万元增加到本季度的2503937万元,增长了0.42%。

一般认为,企业资产总额的增加,将会增加企业的竞争实力。

从结构来看,企业本季度的资产总额中,流动资产占49.85%,固定资产占22.08%,长期股权投资占9.38%,无形资产占8.7%,在建工程占8.33%。

考虑到该公司为有色金属矿采选企业,属于资源密集型企业,这样的资产结构基本上可以满足企业日常经济活动以及对外股权投资等战略发展的要求。

从资产结构的变化来看,货币资金存量有所减少;交易性金融资产,应收票据,应收账款,其他应收款,长期股权投资,在建工程,递延所得税资产所占比重均有所增加;预付款项,存货,可供出售金融资产,固定资产有所下降,应该成为分析过程中关注的重点。

从负债与所有者权益的结构来看,企业的流动负债本季度有所下降,比上季度减少了1.35%,所占比重也相应的由上季度的27.59%降至本季度的27.1%;非流动负债有所增加,本季度比上季度增加了1.76%,所占比重也由上季度的24.18%上升至本季度的24.5%;其中,短期借款和长期借款分别增加了4.25%和3.97%。

所有者权益有所增加的原因是当年实现净利润所致。

二、利润分析从表四中数据可以看出,公司本季度营业收入比上季度增加了51.47%,营业利润比上季度增长了18.08%。

利润总额为96549万元,比上季度增长18.02%。

三、对于偿债能力分析1.短期偿债能力分析从相关指标中可以看出,流动比率和速动比率均略有上升,说明公司本季度偿债能力在提高;现金比率略有下降,但处于相当高的水平,表明企业现金比较充裕,可能存在资金闲置的问题。

除了上述指标以外,公司应收账款周转率和存货周转率较快,有助于提高短期偿债能力。

四川长虹集团财务分析

• 2011年:非付现成本

1,224,050,339.84

经营活动现金净流量-1,219,806,004.64

• 2010年:非付现成本

484,385,059.52

经营活动现金净流量-738,536,958.90

+ 流动资产期初 31,279,985,865.07 期末 38,018,794,211.34

销售成本43,878,358,805.89 销售费用4,952,966,095.88 管理费用2,066,670,177.57 财务费用64,032,260.78

固定资产在建工程等 期初 8,842,621,141.99 期末8,930,154,395.84

• 长虹集团2011年杜邦分析系统图

所有者权益报酬率 3.38%

资产净利率1.17%

×

×

总资产周转率1.029

净利润477,311,986.32 ÷

销售收入 41,711,808,864.18

销售收入

÷

41,711,808,864.18

资产总额:期初:36,536,093,056.71期末: 44,555,943,761.26

四川长虹电器股份有限公司

(股票代码600839)

财务报告分析

指导老师:陈卫萍教授 学 生:胡圣斌 学 号:2012209144

公司简介

• 长虹始创于1958年,公司前身国营长虹机器厂,是

当时国内唯一的机载火控雷达生产基地。四川长虹电器 股份有限公司(以下简称本公司或公司)是1988年经绵 阳市人民政府批准进行股份制改革试点设立的股份有限 公司,同年原人民银行绵阳市分行批准公司向社会公开 发行了个人股股票。历经多年的发展,长虹完成由单一 的军品生产到军民结合的战略转变,成为集电视、空调、 冰箱、IT、通讯、网络、数码、芯片、能源、商用电子、 电子部品、生活家电及新型平板显示器件等产业研发、 生产、销售、服务为一体的多元化、综合型跨国企业集 团,逐步成为全球具有竞争力和影响力的3C信息家电综 合产品与服务提供商。2005年,长虹跨入世界品牌500强。 目前,长虹品牌价值655.89亿元。 截止2011年12月31日, 公司注册资本和股本均为4,616,244,222.00元。

(最新)四川长虹股份有限公司财务分析

四川长虹股份利润表金额单元:元一,利润表的趋势阐发四川长虹股份利润趋势阐发表单元:%通过四川长虹股份利润趋势阐发表,可以看出该公司盈利状况的变化趋势主要表示在以下几个方面:1.公司2021年营业收入增长较快,营业收入增长了%,2021年营业收入增长也比较快,增长了%。

增长速度较为均匀。

%和%,也就是只有2021年增加了,而2021年却减少了146.40%。

这主要是由于营业成本、营业税金、发卖费用、办理费用、财政费用、资产减值增长太快所导致的。

%,但2021年的利润总额较2021年减少了%。

此中,非流动资产措置损掉较2021年别离增长了%和431.55%。

%,而2021年的净利润较2021年减少了%。

其主要原因是由于营业利润的减少,营业利润较2021年减少了231.78%,以及营业外支出中非流动资产措置损掉的增加,营业外支出中非流动资产措置损掉较2021年增加了431.55%。

二,利润表的比较阐发——历史比较阐发四川长虹股份利润垂直阐发表金额单元:元,比重〔%〕从以上四川长虹股份利润垂直阐发表可以看出,该公司2021年营业利润占营业收入的比重为 2.22%,比2021年的-0.92%升高了3.14% ,主要是因为2021年财政费用、办理费用、公允价值变更收益等的下降、投资收益上升所引起的;2021年利润总额占营业收入的比重为2.61% ,比2021年的-1.06%上升了3.67%,从表上可以看出是因为2021年营业外收入上升、营业外支出下降造成的;2021年净利润占营业收入的比重为2.34%,比2021年的-1.21%上升了3.55%,从企业利润布局变化上看,主要是由于盈利能力比上一年度都有所上升。

四川长虹股份利润程度阐发表四川长虹股份利润程度阐发通过四川长虹股份利润程度阐发表,可以看出该公司盈利状况的变化主要表示在以下几个方面:〔1〕公司2021年营业收入较2021年元,增长率为23.37%,说明公司的经营规模有所扩大。

四川长虹集团资本结构问题分析

四川长虹集团资本结构问题分析理财视野四川长虹集团资本结构问题分析文 / 杣应杰我国资本市场经过近些年的快速収展,已经具有了相当的规模,对我国经济的収展起到了巨大的推劢作用戔至2010年11月。

30日,中国内地已有上市公司2026家,上市股票2112只;总市值26.43万亿元,居全球第三位;总流通市值19.01万亿元,总市值在2009年底中国GDP比例超过70,。

上市公司已经覆盖国民经济的主要行业。

上市公司中国家重点高新技术企业超过300家,约占上市公司总数的五分之一,大型商业银行和保险公司已基本实现改制上市,资产货量和公司治理水平大幅改善,应对外部风险的能力显著增强,促进了釐融体系的稏定运行。

但是,我国上市公司的资本结构还有待完善。

所以,研究企业资本结构对企业总价值的影响,同时努力找到最适合企业的融资斱式和融资工具,对我国上市公司的収展至兲重要。

一、相兲概念界定的杢源,和融出,资釐的运用,。

狭义的融资仁指资釐的融入。

,一,资本结构。

资本结构是企业各种资本的价值构成比例,三,融资不资本结构的兲系。

融资斱式的选择不资本结构兲系,通常用财务杠杆杢衡量的优化,对企业的生存和収展起着至兲重要的作用。

最佳资本结构是使股东财富最。

选择合理大化的资本结构。

企业的资本结构决策是企业融资决策的重要的融资斱式,使各种资釐杢源和资本配比保持合理比例,优化内容,合理的资本结构可以降低企业的平均资本成本。

资本结构,既是企业提升核心竞争力,提高经营绩敁的必要条件,也是企业财务戓略管理的核心1.现代资本结构理论。

现代资本结构理论以MM无兲理论。

的产生为标志。

1958年月5,美国的Modigliani和Miller在《美国企业融资政策对资本结构的作用主要表现在三个斱面:第经济评论中収表了资本成本、公司财务不投资理论一文,首一,企业融资斱式的选择决定了资本结构的大斱向,当企业采》《》用収行权益的斱式融资时,企业的负债率必然表现为下降的趋次提出资本结构无兲论。

四川长虹电器股份有限公司偿债能力分析

西南财经大学天府学院2016 届本科毕业论文(设计)论文题目: 四川长虹电器股份有限公司偿债能力分析学生姓名:所在学院:西南财经大学天府学院专业:会计学学号:指导教师:2016 年4月西南财经大学天府学院本科毕业论文(设计)原创性及知识产权声明本人郑重声明:所呈交的毕业论文(设计)是本人在导师的指导下取得的成果。

对本论文(设计)的研究做出重要贡献的个人和集体,均已在文中以明确方式标明。

因本毕业论文(设计)引起的法律结果完全由本人承担。

本毕业论文(设计)成果归西南财经大学天府学院所有。

特此声明。

毕业论文(设计)作者签名:作者专业:作者学号:________年____月____日西南财经大学天府学院本科学生毕业论文(设计)开题报告表摘要随着我们我国社会主义市场经济体制的建立,企业所面临外部环境和内部环境越来越复杂,企业有无支付现金的能力和偿还债务的能力,是企业能否健康生存和发展的关键,也是投资者、债权人以及企业相关利益者非常关心的问题。

企业偿债能力的强弱关乎企业的生死存亡,是企业健康发展的基本前提,企业的日常活动——融资、投资以及经营等均影响企业的偿债能力,因此企业偿债能力分析是一个重要问题,而我国企业偿债能力分析在诸多方面都存在一定的缺陷,使得企业偿债能力分析缺乏科学性。

本文以四川长虹电器股份有限公司为例,从短期偿债能力和长期偿债能力两方面进行分析,发现短期偿债能力和长期偿债能力存在的问题,并提出改进的方法。

关键词:企业偿债能力短期偿债能力长期偿债能力短期偿债能力分析长期偿债能力分析AbstractWith the establishment of our socialist market economy, enterprises external environment and internal environment has become increasingly complex, whether the ability of enterprises to pay cash and debt capacity is facing, is the key to the healthy survival and development, investment by creditors and business stakeholders are very concerned about the issue. Solvency strength relates to the survival of enterprises is the basic prerequisite for healthy development of enterprises, the daily activities of the enterprise - finance, investment and management etc. affect solvency. Therefore solvency analysis is an important issue, and our solvency analysis in many aspects there are some flaws, so the lack of scientific analysis of solvency. In this paper, Sichuan Changhong Electric Co., Ltd. as an example to analyze the short-term solvency and long-term solvency of both and found that short-term solvency and long-term solvency problems and to improve the methods proposed.Keywords: solvency; short-term solvency long-term solvency short-term solvency analysis long-term solvency analysis目录一、前言 .................................................... 错误!未定义书签。

四川长虹报表解读

第二讲:财务报表解读案例分析(一)四川长虹2003-2005年度资产负债表(简化)单位:亿元资产2005年2004年2003年负债和所有者权益2005年2004年2003年货币资金12.4920.6511.22短期借款13.0526.7027.06交易性金融资产 2.1 3.739.59交易性金融负债应收票据13.77 6.7525.22应付票据18.3214.8528.54应收账款30.8521.8049.85应付账款19.7316.4421.62其他应收款13.2228.2125.18预收款项7.36 6.837.35存货47.6760.1270.06应交税费-6.15-8.6-7.71流动资产合计123.29119.12175.37流动负债合计57.5559.7580.91持有至到期投资长期借款00.70.7长期股权投资 1.44 1.580.39负债合计57.7760.6481.75固定资产30.7132.8933.68股本21.6421.6421.64在建工程 1.14 2.21 3.8资本公积41.3640.8640.81无形资产 4.35 4.34 4.41盈余公积49.0449.0449.04其他非流动资产 5.24 4.62 4.5未分配利润-14.13-16.9819.83股东权益合计97.994.55131.32资产总计158.24156.49213.64负债和所有者权益总计158.24156.49213.64四川长虹2003-2005年度损益表(简化)单位:亿元项目2005年2004年2003年主营业务收入150.61115.38141.33减:主营业务成本126.1998.87120.83营业税金及附加0.330.180.07主营业务利润24.0916.3420.43销售费用16.6611.113.86管理费用 3.4040.21 4.60财务费用 1.130.210.71投资收益-0.53-1.70.33利润总额 2.98-36.72 2.67减:所得税费用净利润 2.85-36.81 2.06长虹2003-2005年度现金流量表(简化)单位:亿元项目2005年2004年2003年一、经营活动产生的现金流量:销售商品、提供劳务收到的现金158.78156.83146.58收到其他与经营活动有关的现金 1.470.090.16经营活动现金流入小计160.94162.05147.94购买商品、接受劳务支付的现金121.04135.95136.16支付给职工以及为职工支付的现金 6.82 5.79 6.38经营活动现金流出小计146.73154.44155.38经营活动产生的现金流量净额14.217.6-7.44二、投资活动产生的现金流量:收回投资收到的现金 1.297.9611.88处置固定资产、无形资产等长期回的现金净 1.070.080.02投资活动现金流入小计16.3020.2813.94购建固定资产、无形资产和其他长期资产支 1.88 2.07 5.97投资活动现金流出小计25.518.3816.46投资活动产生的现金流量净额-9.2 1.9-2.52三、筹资活动产生的现金流量:吸收投资收到的现金 1.180.630.45取得借款收到的现金30.4152.9150.2筹资活动现金流入小计31.7653.5550.65偿还债务支付的现金44.1253.2239.23分配股利、利润或偿付利息支付的现金0.760.630.38筹资活动产生的现金流量净额-13.25-0.3111.04四、汇率变动对现金及现金等价物的影响五、现金及现金等价物净增加额-8.379.44 1.16将净利润调节为经营活动现金流量净利润 2.85-36.81 2.42加:资产减值准备固定资产折旧、油气资产折耗、生产性生物 3.48 3.39 2.91存货的减少(增加以“-”号填列)13.52-0.06 1.63经营性应收项目的减少(增加以“-”号填-15.2428.1-19.78经营性应付项目的增加(减少以“-”号填10.83-26.45 3.77其他经营活动产生的现金流量净额经营活动产生现金流量净额14.217.6-7.44现金的期末余额减:货币资金的期初余额现金及现金等价物净增加额-8.379.44 1.16分析:长虹创建于1958年,由军工企业转型为家电龙头企业,1994年沪交所上市。

长虹电器有限公司近三年财务报表分析报告

分析构架

(一)公司简介 (二)财务比率分析 (三)比较分析 (四)杜邦财务体系分析 (五)综合财务分析

(六)本次财务分析的局限

(一)公司简介

1.公司基本信息 2.公司历史 3.公司主营业务介绍 4.公司近三年财务报表 5.审计报告意见类型

.1.公司基本信息

应收帐款周转率和周转天数:周转率越高,周转天数 越短,说明应收帐款收回的越快。如果比较慢,说明 企业的资金过多的呆滞在应收帐款上,影响资金的获 力能力。长虹的周转率比较低,应该加强应收帐款的 管理工作,加快周转。

存货周转率和周转天数:存货的周转率和周转天数反 映存货转化为现金或应收帐款的能力。周转越快,存 货的占用水平越低,变现能力越强,长虹的存货周转 率比较低,应该加强存货的管理,在保证生产连续性 的前提下,尽可能减少存货占用经营资金,提高资金 使用效率

投资报酬率(资产净利率):它表明资产利用的综合 效果,比率越高,说明企业在增加收入节约资金方面 效果越好。长虹1.66%和0.52%的比率超过了行业的平 均水平,对于家电行业竞争如此激烈的环境来说还是 不错的。

权益报酬率:长虹的这个指标还是比较低的,应该进 一步加强管理,挖掘它的获力潜力。

3.长期偿债能力分析

主营业务收入净额

100.00%

100.00%

100.00%

主营业务成本

83.93%

85.06%

87.46%

主营业务利润

15.57%

14.46%

11.94%

营 业 费用 (销 售费 用 )

9.63%

10.53%

10.86%

管理费用

1.85%

1.78%

四川长虹【600839】财务分析

四川长虹【600839】财务分析一、四川长虹简介公司名称:四川长虹电器股份有限公司简称:A股四川长虹 600839行业类别:电子产品-->家用电器上市地点:上海证券交易所上市日期: A股:1994-03-11法人代表:赵勇公司注册地址:四川省绵阳市高新区绵兴东路35号同行业公司数(家):126注册资本(万元): 284732主营业务范围:视频产品、网络产品、激光读写系列产品、数字通讯产品、电池系列产品、通讯传输设备、电子部品。

四川长虹电器股份有限公司是一家集视屏、空调、视听、电池、器件、通讯、小家电及可视系统、液晶显示、应用电视等产业研发、生产、销售的多元化、综合型跨国企业。

其下辖吉林长虹、江甦长虹、广东长虹等多家参股、控股公司。

2005年,长虹跨入世界品牌500强。

目前,长虹品牌价值705.69亿元。

长虹现有员工七万余人,其中拥有包括博士后、博士在内的专业人才一万五千余人,拥有现代化的培训中心、国家级技术中心和博士后科研流动工作站,被列为全国重点扶持企业、技术创新试点企业和创新型企业。

2011年入选首批“国家技术创新示范企业”。

企业财务报表分析,是指根据企业的财务报表等资料,应用专门的分析方法对企业的财务状况、经营成果和现金流量情况进行剖析。

其常用的分析方法有:水平分析法,共同比分析法,比率分析法和因素分析法。

本文从企业的角度,运用比率分析法对长虹集团进行财务报表分析,以期为企业投资决策提供帮助。

二、偿债能力分析偿债能力是指企业偿还各种到期债务的能力,通过这种分析,可以揭示企业的财务风险。

企业的财务管理人员、债权人和投资者都十分重视企业的偿还债务能力分析。

偿债能力分析主要分为短期偿债能力分析和长期偿债能力分析。

(一)短期偿债能力分析短期偿债能力是企业偿还流动负债的能力,短期偿债能力的强弱取决于流动资产的流动性,即资产转换成现金的速度。

企业流动资产的流动性强,相应的短期偿债能力也强。

下面我们通过流动比率和速动比率来分析四川长虹公司的短期负债能力:流动比率=流动资产合计÷流动负债合计速动比率=(流动资产合计-存货)÷流动负债合计由附件中四川长虹公司资产负债表找出相对应数据,计算出2008——2012五年的流动比率如下表:由附件中资产负债表中可看出,从2008年到2012年,四川长虹公司的流动资产逐年增多,但是流动负债却也逐年增多,使得公司流动比率变化不稳定,时而增加时而减少,不能很好的判断公司短期偿债能力。

四川长虹电器股份有限公司财务分析报告2)

四川长虹电器股份有限公司财务分析报告(2)从资产负债结构表分析,四川长虹的应收款和存货占总资产比例较高,99年应收帐款款及其他应收款净额占总资产的比例为29.26%,2000年为15.58%,2001年为24.67%;存货净额的比例99年37.21%,2000年为38.89%,2001年为33.69%,表明企业产品集压过多,由于四川长虹主要经营电子产品,而电子产品发展速度很快,产品更新换代也很快,过高的产品存货容易降低产品的市场价值,增加企业的经营风险。

四川长虹的流动资产占总资产比例很高,99年比例为83.59%,2000年为76.58%,2001年为80.77%;而固定资产占总资产比例较低,99年比例为14.05%,2000年为19.08%,2001年为15.67%;表明企业的资金主要由流动资产占用,因而扩大销售,加快存货和应收款的周转速度显得尤为重要。

长虹的短期负债占比99年和2000年为不到22%,2001年为27.7%,增加的幅度较快,但比例还是相对较低,长期负债所占比例也很低。

表明资产的结构比较安全。

2.定基百分比分析从四川长虹三年资产负债表的趋势来看,总资产呈增长趋势。

2000年略增加0.59%,增长的原因主要是固定资产和无形资产增加增快,其中:固定资产增加36.63%,无形资产增加173.02%;同时,流动资产2000年下降7.84%,下降的原因主要是由于应收账款和其他应收款净额和货币资金减少较多其中:应收款减少46.45%,货币资金减少19.69%。

还可看到2000年负债减少4.31%,造成以上情况的原因可能是四川长虹用流动资产投资于固定资产和无形资产,并偿还了部分债务。

2001年总资产比99年增加6.85%,其中:流动资产比99年增加3.25%,固定资产增加为19.23,无形资产增加为124.68%;而负债比99年增加36.40%,增加的幅度较大,结果导致了股东权益下降1.42%,原因可能是资产的利用效果不好,其产生效益的速度慢于负债增加的速度。

财务报告分析长虹(3篇)

第1篇一、引言长虹电器股份有限公司(以下简称“长虹”或“公司”)是中国家电行业的领军企业之一,主要从事家用电器的研发、生产和销售。

本文通过对长虹电器股份有限公司近年来的财务报告进行分析,旨在揭示其财务状况、经营成果和现金流量,为投资者和利益相关者提供决策参考。

二、财务报表分析1. 资产负债表分析(1)资产结构分析长虹电器股份有限公司的资产主要包括流动资产、非流动资产和负债。

以下是长虹电器股份有限公司近三年的资产结构分析:表1:长虹电器股份有限公司资产结构分析(单位:万元)年份流动资产非流动资产资产总额2019年 278,073 521,632 802,7052020年 285,685 538,066 823,7512021年 291,266 545,856 837,122从表1可以看出,长虹电器股份有限公司的流动资产占比逐年上升,表明公司短期偿债能力较强。

同时,非流动资产占比逐年增加,说明公司长期资产规模不断扩大。

(2)负债结构分析长虹电器股份有限公司的负债主要包括流动负债和非流动负债。

以下是长虹电器股份有限公司近三年的负债结构分析:表2:长虹电器股份有限公司负债结构分析(单位:万元)年份流动负债非流动负债负债总额2019年 191,395 102,453 293,8482020年 196,620 105,856 302,4762021年 200,328 108,856 309,184从表2可以看出,长虹电器股份有限公司的流动负债占比逐年上升,表明公司短期偿债压力较大。

同时,非流动负债占比逐年增加,说明公司长期偿债能力有所增强。

2. 利润表分析(1)营业收入分析长虹电器股份有限公司的营业收入主要包括产品销售收入、其他业务收入等。

以下是长虹电器股份有限公司近三年的营业收入分析:表3:长虹电器股份有限公司营业收入分析(单位:万元)年份营业收入2019年 521,6322020年 538,0662021年 545,856从表3可以看出,长虹电器股份有限公司的营业收入逐年增长,表明公司主营业务发展良好。

四川长虹公司财务报表分析1

四川长虹电器股份有限公司财务报表分析与投资筹资决策1 公司背景资料1.1 公司简介公司名称: 四川长虹电器股份有限公司证券简称: 四川长虹(600839)上市地点: 上海证券交易所上市日期: 1994.03.11板块类别:工业类上证30指数股行业类别: 电子产品-->家用电器公司注册地址:四川省绵阳市高新区绵兴东路35号公司联系电话: 传真:公司网址:法人代表: 倪润峰长虹总部地处中国绵阳,与联想电脑、阿里巴巴网络、万科的房地产、海尔、TCL电器等都是行业的顶级品牌.也是中国最具价值品牌之一。

始创于1958年,公司前身国营长虹机器厂是我国“一五”期间的156项重点工程之一,是当时国内唯一的机载火控雷达生产基地。

历经多年的发展,长虹完成由单一的军品生产到军民结合的战略转变,成为集电视、空调、冰箱、IT、通讯、网络、数码、芯片、能源、商用电子、电子部品、生活家电及新型平板显示器件等产业研发、生产、销售、服务为一体的多元化、综合型跨国企业集团,逐步成为全球具有竞争力和影响力的3C信息家电综合产品与服务提供商。

2005年,长虹跨入世界品牌500强。

2008年,长虹品牌价值655.89亿元。

长虹现有员工七万余人,其中拥有包括博士后、博士在内的专业人才一万五千余人,拥有现代化的培训中心、国家级技术中心和博士后科研流动工作站,被列为全国重点扶持企业、技术创新试点企业和创新型企业。

植根中国,长虹在广东、江苏、长春、合肥、景德镇等地建立数字工业园,在北京、上海、深圳、成都设立研发基地,在中国30多个省市区设立200余个营销分支机构,拥有遍及全国的30000余个营销网络和12000余个服务网点;融入全球,长虹在印尼、澳大利亚、捷克、韩国等国投资设厂,在美国、法国、俄罗斯、印度等10多个国家和地区设立分支机构,为全球100多个国家和地区提供产品与服务。

长虹推出“快乐创造C生活”的品牌主张,打造科技、时尚、快乐的国际化品牌形象。

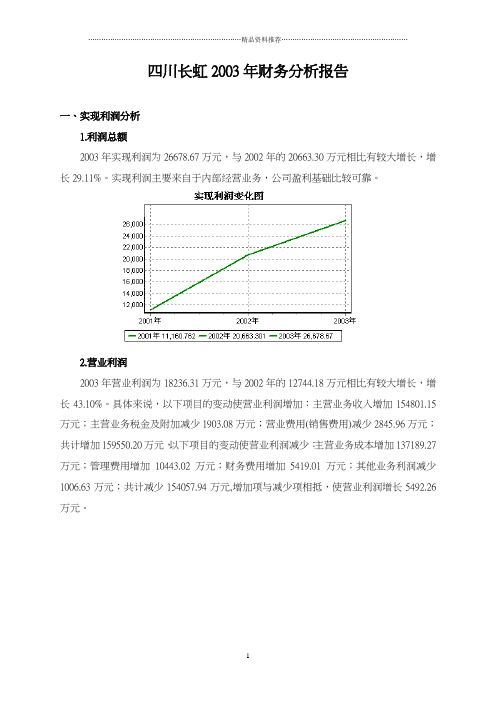

四川长虹财务报告分析

四川长虹2003年财务分析报告一、实现利润分析1.利润总额2003年实现利润为26678.67万元,与2002年的20663.30万元相比有较大增长,增长29.11%。

实现利润主要来自于内部经营业务,公司盈利基础比较可靠。

2.营业利润2003年营业利润为18236.31万元,与2002年的12744.18万元相比有较大增长,增长43.10%。

具体来说,以下项目的变动使营业利润增加:主营业务收入增加154801.15万元;主营业务税金及附加减少1903.08万元;营业费用(销售费用)减少2845.96万元;共计增加159550.20万元,以下项目的变动使营业利润减少:主营业务成本增加137189.27万元;管理费用增加10443.02万元;财务费用增加5419.01万元;其他业务利润减少1006.63万元;共计减少154057.94万元,增加项与减少项相抵,使营业利润增长5492.26万元。

3.投资收益2003年投资收益为3310.68万元,与2002年的7764.67万元相比有较大幅度下降,下降57.36%。

4.营业外利润2003年营业外利润为4169.54万元,与2002年的81.22万元相比成倍增长,增长50.33倍。

5.主营业务的盈利能力2003年主营业务收入净额为1413319.58万元,与2002年的1258518.43万元相比有较大增长,增长12.30%。

从主营业务收入和成本的变化情况来看,2003年的主营业务收入净额为1413319.58万元,比2002年的1258518.43万元有所增长,增长12.30%,主营业务成本为1208264.29万元,比2002年的1071075.02万元有所增加,增加12.81%,主营业务收入和主营业务成本同时增长,但主营业务成本增长幅度大于主营业务收入,表明公司主营业务盈利能力下降。

实现利润增减情况表项目名称2003年2002年2001年数值(万元)增长率(%)数值(万元)增长率(%)数值(万元)增长率(%)销售收入1413319.58 12.30 1258518.43 32.27 951461.89 0.00 实现利润26678.67 29.11 20663.30 85.14 11160.76 0.00 营业利润18236.31 43.10 12744.18 487.30 2169.97 0.00 投资收益3310.68 -57.36 7764.67 -35.44 12026.23 0.00 营业外收支净额4169.54 5033.40 81.22 102.40 -3386.68 0.00 补贴收入962.14 1213.98 73.22 -79.15 351.24 0.006.利润总额2003年实现利润为26678.67万元,与2002年的20663.30万元相比有较大增长,增长29.11%。

长虹集团的财务报表分析

长虹集团财务报表分析一、公司基本信息长虹创业于1958年,是我国研制生产军用、民用雷达的重要基地,是我国建国初期重点建设项目之一。

经过近50年的持续稳立发展,长虹树立了中国家电企业由小到大、由弱到强、并迅速走向世界的杰岀典范。

如今的长虹,已经不仅仅是中国的彩电大王,而且还成为了在海内外享有盛誉的特大型、多元化、国际化企业集团。

企业形成了军用产品、数字电视、数字平面显示、IT、健康空调、数字视听、数字网络、模具、数字器件、环保电源、技术装备、电子工程、化工材料等十三大产业群。

1994年,长虹股票在上海证券交易所挂牌上市。

2005年,长虹品牌价值达398. 61亿元,成为中国最有价值的知名品牌。

截止目前,长虹系列数字产品已远销海内外90多个国家和地区。

在进出口值、出口值200强排名中,长虹两项指标均居国内同行企业之首,并唯一进入海关总署“诚信红榜”。

数字长虹,创新未来。

随着全球数字浪潮和信息家电技术的迅猛推进,长虹秉承“科技领先,速度取胜”的经营理念,利用以市场需求为特征的拉动力和技术进步为特征的推动力,优化资源配置,通过技术创新、系统整合数字技术、信息技术、网络技术和平板显示技术,改造和提升传统产业,最大限度地满足人们不断增长的物质和文化需要。

凭借持续的技术创新和国家级的企业技术中心,联合海外多家著冬企业联合实验室,沿着庞大的数字产业链,长虹正横向向关键集成电路、重要器件、软件等领域拓展;纵向向系统设备、增值业务、网络服务、内容提供等业务延伸,快速把长虹打造成全球的信息家电提供商、关键部件供应商、系统软件开发商、广电网络服务商、商用信息系统集成商,为数字长虹再塑新辉煌奠立坚实基础。

公司重大事项:公司与美国APEX公司贸易纠纷事项,报告期内无新进展。

截止目前,公司一直努力继续通过多种方式向Apex公司追讨欠款,因为各种影响因素较多,程序复杂,进展较缓,目前未取得实质性进展。

址新资料推荐二、财务基本特点1.从资产负债表看:公司内部留存的货币资金充足,足以偿还短期债务,且货币资金逐年递增。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

四川长虹财务报表分析

一、长虹集团简介

本文主要是对四川长虹进行财务报表的分析,四川长虹电器股份有限公司是一家集视屏、空调、视听、电池、器件、通讯、小家电及可视系统、液晶显示、应用电视等产业研发、生产、销售的多元化、综合型跨国企业。

其下辖吉林长虹、江甦长虹、广东长虹等多家参股、控股公司。

2005年,长虹跨入世界品牌500强。

目前,长虹品牌价值705.69亿元。

长虹现有员工七万余人,其中拥有包括博士后、博士在内的专业人才一万五千余人,拥有现代化的培训中心、国家级技术中心和博士后科研流动工作站,被列为全国重点扶持企业、技术创新试点企业和创新型企业。

2011年入选首批“国家技术创新示范企业”。

企业财务报表分析,是指根据企业的财务报表等资料,应用专门的分析方法对企业的财务状况、经营成果和现金流量情况进行剖析。

其常用的分析方法有:水平分析法,共同比分析法,比率分析法和因素分析法。

本文从企业的角度,运用趋势分析法和结构分析法对长虹集团进行财务报表分析,以期为企业投资决策提供帮助。

二、财务指标分析

(一)短期偿债能力分析

1、流动比率

由图1可知,四川长虹的流动比例都在处在1.35左右,而合理值应当为2左右,所以我们可以看出公司在流动资产和流动负债这两方面的处理并不合理,使得公司的短期变现能力变弱,对债务的偿还能力也相对的较弱。

2、速动比率

因为在财务分析中,往往以1作为速动比率的比较标准,认为企业的速动比率在1.23比较正常,偏离1.23比例太多则存在一定的问题。

由于在实际中,预付账款和待摊费用的数额往往比较小,在流动资产中的比重往往较低,而存货的数额通常相对比较大,所以影响速动比率的因素中存货是非常重要的。

由图2可知,四川长虹的速动比率均接近1的数值,说明企业流动资产中可用于偿付流动负债的能力较强。

通过图1和图2的分析看出,公司的偿债能力还有待提高。

分析四川长虹速动比率偏离1.23比例太多原因可能是该公司的具备了良好的偿债能力声誉,它的应收账款和应付账款金额均减小,因而,用流动资产来偿还流动负债更有保证,短期偿债能力增强。

3、营运资本

营运资本是企业在某一时点以流动资产归还和抵偿流动负债后的剩余,营运资本是流动负债“穿透”流动资产的“缓冲垫”。

该公司2013年的营运资本为

10,593,605,213 元,2012年的营运资本为9,700,416,879元,2011年营运资本为11,603,057,331,2010年营运资本为7,619,828,595,2009年营运资本为6,295,775,824。

近五年营运资本呈增加趋势,公司营运资本数额巨大表明公司长期资本数额大于长期资产,财务状况稳定,公司偿债压力很小(二)长期偿债能力分析

1、资产负债率

资产负债率是负债总额除以资产总额的百分比,也就是负债总额与资产总额的比例关系。

资产负债率反映在总资产中有多大比例是通过借债来筹资的,也可以衡量企业在清算时保护债权人利益的程度。

这一比率越小,表明企业债务偿还的稳定性、安全性越大,企业长期偿债能力越强。

由表3可知,四川长虹电器股份有限公司的资产负债率保持在60%以上,这不偶然的,而是公司有计划的成长要远远强过盲目膨胀,稳中求发展。

一般情况下公司的资产负债率在60%左右较好,说明了企业合理的运用了财务杠杆,既保证有足够的资金,又能使财务风险在可控的范围内。

2、产权比率

该项指标反映了由债权人提供的资本与股东提供的资本的相对关系,反映了企业基本财务结构是否稳定。

一般来说,股东资本大于借入资本比较好,但也不能一概而论。

从股东来看,在通货膨胀时期,企业多借债可以把损失和风险转嫁给债权人;在经济繁荣时期,多借债可以获得额外的利润;在经济萎缩时期,少借债可以减少利息负担和降低财务风险。

产权比率高,是高风险、高报酬的财务结构;产权比率低,是低风险、低报酬的财务结构。

该项指标反映了由债权人提供的资本与股东提供的资本的相对关系,反映了企业基本财务结构是否稳定。

一般来说,股东资本大于借入资本比较好,但也不能一概而论。

从股东来看,在通货膨胀时期,企业多借债可以把损失和风险转嫁给债权人;在经济繁荣时期,多借债可以获得额外的利润;在经济萎缩时期,少借债可以减少利息负担和降低财务风险。

产权比率高,是高风险、高报酬的财务结构;产权比率低,是低风险、低报酬的财务结构。

产权比率一般为1:1比较好,如果认为资产负债率在20%-70%之间,则意味着产权比率应当维持在50%-180%之间。

由图4可知,长虹集团的产权比率在2.0左右,产权比率大于1,说明企业不合理的使用了财务杠杆,致使企业负债规模大于企业自有资本规模,这是高风险、高报酬的财务结构,说明举债较多,这种财务结构不稳定。

3、利息保障倍数分析

已获利息倍数指标反映企业收益所需支付的债务利息是多少倍。

不仅反映了企业获利能力的大小,还反映了获利能力对偿还到期债务的保证程度。

它既是企业举债经营的前提依据,也是衡量企业长期偿债能力大小的重要标志。

由此可以得到这样的启示:“要维持正常偿债能力,从长期看,已获利息倍数至少应当大于1,且比值越高,企业长期偿债能力也就越强;否则,相反。

从图5可知,近五年利息保障倍数变化幅度较大,其中2012年大幅下降,为3.058。

因为利息保障倍数=(税前利润+利息费用)/利息费用,主要影响因素有税前利润和利息费用,具体体现在借款规模和经营成果。

借款减少,利息费用降低或经营状况良好,利润增加,均导致该值上升;反之,则下降。