关于浙江阳光集团股份有限公司与关联方资金往来的专项说明

公司治理案例分析——江苏阳光-精品文档

动机

1. 公司是金字塔式股权结构

实际控制人对江苏阳光集团: 投票权V1=min{17%,51%}=17% 现金流量权C1=17%×51%=8.67%

陆某

江苏阳光 投资股份有限公司 江苏阳光 集团有限公司

实际控制人对江苏阳光: 投票权V2=min{17%,51%}=17% 现金流量权C2=17%×51%×37.62%=3%

市场强烈的消极反应

3.对外担保

担保金额折价 9600万人民币

结论与启示

第一,完善公司治理的外部环境,特别是 法律环境,加强投资者权益保护建设。良 好的外部环境会抑制或者减缓控股股东掠 夺其他股东的欲望

结论与启示

第二,鼓励自然人持有上市公司的股份, 减少金字塔结构控制的上市公司,以避免 控制权和现金流权的分离对公司价值造成 的负面影响,发挥控股股东的激励效应。

公司治理案例分析

——江苏阳光股权结构案例

组员:吴锋 金磊 黎辉 丁骁雄 王嘉辉 3131702115 3131702108 3131702102 3131702114 3131702127

理论知识

案例背景

案例分析

结论与启示

理论知识

第一类代理冲突: 股权分散情况下,分散的外部股东和公司经理层的利益不一 致。 第二类代理冲突: 股权集中情况下,中小股东与控股股东之间的利益不一致。 Tunneling: 隧道挖掘,描述上市公司实际控制人为私人利益以秘密方式 转移公司资源的行为。

理论知识

代理冲突的实质是剩余控制权和剩余索取权的不对应。

剩余控制权

剩余索取权

投票权

现金流权

理论知识

利益侵占的识别:

阳光照明 企业战略管理

阳光照明集团股份有限公司内外部环境分析报告股票代码:600261目录浙江阳光集团股份有限公司简介.............................................................................................. - 3 - 外部环境分析 ............................................................................................................................. - 3 -政治环境分析...................................................................................................................... - 3 - 经济环境分析...................................................................................................................... - 4 - 技术环境分析...................................................................................................................... - 4 - 社会环境分析...................................................................................................................... - 5 - 产业环境分析 ............................................................................................................................. - 6 -一、竞争者分析.................................................................................................................. - 6 -二、供应商的议价能力...................................................................................................... - 7 -三、客户的讨价还价能力.................................................................................................. - 7 -四、潜在进入者的威胁...................................................................................................... - 8 -五、替代品或服务的威胁.................................................................................................. - 8 - 企业内部环境分析...................................................................................................................... - 9 - 企业文化.............................................................................................................................. - 9 - 企业资源分析...................................................................................................................... - 9 - 企业核心能力分析............................................................................................................ - 10 -企业竞争优势分析.................................................................................................................... - 10 -总结---------------------------------------------------------------------------------------------------------- 11 -阳光照明股票代码:600261浙江阳光集团股份有限公司简介浙江阳光集团股份有限公司创建于1975年,前身系上虞灯泡厂,1996年改为股份有限公司,2000年7月,“浙江阳光”A股在上海证券交易所挂牌上市,成为国内照明行业首家民营高科技上市企业。

阳光城:关于为子公司杭州富阳乘光置业提供担保的公告

证券代码:000671 证券简称:阳光城公告编号:2020-249阳光城集团股份有限公司关于为子公司杭州富阳乘光置业提供担保的公告本公司及董事会全体成员保证信息披露的内容真实、准确、完整,没有虚假记载、误导性陈述或者重大遗漏。

特别风险提示截至目前,公司及控股子公司对参股公司提供担保实际发生金额为163.33亿元,占最近一期经审计合并报表归属母公司净资产61.07%。

公司及控股子公司为其他资产负债率超过70%的控股子公司提供担保实际发生金额为847.65亿元,公司及控股子公司为其他资产负债率不超过70%的控股子公司提供担保实际发生金额为79.75亿元。

上述三类担保实际发生金额为1,090.73亿元,超过最近一期经审计合并报表归属母公司净资产100%,对资产负债率超过70%的单位担保金额超过公司最近一期经审计净资产50%。

除上述三类担保之外,公司不存在其他对外担保。

敬请广大投资者充分关注。

一、担保情况概述(一)担保情况阳光城集团股份有限公司(以下简称“公司”)持有100%权益的子公司杭州富阳乘光置业有限公司(以下简称“杭州富阳乘光置业”)接受山东省国际信托股份有限公司(以下简称“山东信托”)提供14亿元的融资,期限不超过18个月,作为担保条件:杭州富阳乘光置业以其名下土地提供抵押,杭州富阳乘光置业100%股权提供质押,公司对杭州富阳乘光置业该笔融资提供全额连带责任保证担保。

在上述担保额度范围内,本次担保中涉及的金融机构、具体担保条件以实际签订合同为准。

(二)担保审批情况2020年4月22日和2020年5月15日,公司分别召开第九届董事局第八十四次会议和2019年年度股东大会,审议通过了《关于公司2020年担保计划的议案》,同意2020年公司总计划担保额度为1,500.00亿元,其中为资产负债率超过70%的全资子公司、控股子公司等提供的计划担保额度为不超过1,020.85亿元,并授权公司经营管理层负责办理在任时点的担保余额不超过上述额度范围内的担保,实际担保金额、种类、期限等以合同为准。

银轮股份:2009年度关联方资金往来审核报告 2010-04

浙江银轮机械股份有限公司关联方资金往来审核2009年度关于对浙江银轮机械股份有限公司关联方资金往来审核报告信会师报字(2010第11068号浙江银轮机械股份有限公司董事会:我们审计了贵公司2009年度财务报表并出具了信会师报字(2010第11067号《审计报告》,在此基础上我们对贵公司披露的关联方资金往来进行了审核。

贵公司的责任是真实、完整向监管部门报送关联方资金往来情况与提供原始合同或协议等资料或副本、会计凭证与账簿记录等我们认为必要的资料。

我们的责任是对贵公司是否按照中国证券监督管理委员会与国务院国有资产监督管理委员会联合颁发的《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》(证监发[2003]56号的规定披露了关联方资金往来情况进行专项审核,并发表审核意见。

我们按照中国注册会计师审计准则的规定执行了审核工作。

中国注册会计师审计准则要求我们遵守职业道德规范,计划和实施审核工作以对贵公司自行清查与向监管部门报送关联方资金往来情况是否不存在重大错报获取合理保证。

审核工作涉及实施审核程序,以获取有关关联方资金往来情况披露的相关证据。

选择的审核程序取决于我们的判断,包括对由于舞弊或错误导致的自行清查后向监管部门报送关联方资金往来情况重大错报风险的评估。

在进行风险评估时,我们考虑与向监管部门报送关联方资金往来情况相关的内部控制,以设计恰当的审核程序,但目的并非对内部控制有效性发表意见。

我们对贵公司与关联方资金往来情况实施了相关调查,查阅了有关资料、会计凭证、核对账簿记录等我们认为必要的审核程序。

现将审核情况说明如下:一、2009年内,大股东及其附属企业非经营性占用公司(含子公司资金发生额为0.00元;截止2009年12 月31日余额(未扣除已计提的坏账准备为0.00元。

二、2009年内,大股东及其附属企业与公司(含子公司经营性资金往来发生额为0.00元;截止2009年12 月31日余额(未扣除已计提的坏账准备为0.00 元。

企业关联交易自查报告(共4篇)

企业关联交易自查报告(共4篇)企业关联交易自查报告企业关联交易自查报告一一、企业资质变化情况:企业名称为安全生产自查报告,厂址是济南市长清区归德镇开发区,检验方式为自行检验,固态调味料的生产许可证编号为qs37010307092,新证正在办理中。

本厂证照齐全,经营范围是味精、鸡精调味料和固态调味料。

二、采购进货查验落实情况:本厂主要采购的原料为鸡肉精膏、麦芽糊精、柠檬黄、呈味核苷酸二钠、食盐、谷氨酸钠、淀粉、白砂糖、包装袋、纸箱等。

所有物品均从具有合法资格的企业够仅仅,购进时索取了企业相关资质证明。

我厂生产的味精没有食品添加剂。

鸡精调味料和固态调味料的生产过程中使用的食品添加剂,严格遵照了gb2760的要求,并做了详细的相应记录。

食品添加剂还备有单独的进货台账。

四、食品出厂检验落实情况:我厂配备了架盘天平、分析天平、电热干燥箱、水浴锅、旋光仪、分光光度计、ph计、超净工作台、台式培养箱、显微镜、蒸汽压力灭菌器等检验设备,具有检验辅助设备和化学试剂,实验室测量比对情况均符合相关规定。

检验人员经过山东省质量技术监督局培训,具有山东省职业技能鉴定中心发放的检验资格证书。

按照国家标准,对生产出的每个单元的每批产品进行检验,将检验的原始记录和产品出厂检验报告留存备查,对出厂的每批产品留样,并进行登记。

五、不合格品的管理情况和不安全食品召回记录情况:我厂生产需要的各种原料均从合法、正规渠道购进,并索取相关的证件。

严格按照产品生产工艺及《食品卫生法》的要求组织生产,未遇到购买不合格原料和出现生产不安全食品的情况。

六、食品标识标注情况:我厂生产的各个单元产品的包装上按照相关规定印有名称、规格、净含量、生产日期、产品标准代号,以及生产者的名称、地址、联系方式、生产许可证编号和qs标识以及使用的食品添加剂的名称和产品的贮藏方式和保质期等相关信息。

七、食品销售台账记录情况:我厂建立了食品的销售台账,记录了产品名称、数量、生产日期、销售日期、检验合格证号、生产批号以及购货者的相关信息,包括购货者的名字,地址、销货场所等。

关于2021年度日常关联交易计划的公告

2021年度日常关联交易计划的公告1. 引言关联交易是指公司与其关联方进行的交易,包括关联方往来资金、商品和服务等。

这些交易对于公司的经营活动和财务状况具有重要影响,公司需要事先制定关联交易的计划,并向公众进行公告。

2021年度日常关联交易计划的公告,就是公司对于本年度关联交易安排的公告和说明。

本文将从深度和广度两个方面,对2021年度日常关联交易计划的公告进行全面评估和撰写。

2. 公告内容总览从公告内容来看,2021年度日常关联交易计划主要涉及到公司的关联方情况、涉及的具体交易内容和金额、交易的合理性和公平性等方面。

在公告中,公司需要对已经发生和预计将要发生的关联交易进行全面的披露,并说明其对公司经营业绩和财务状况的影响。

这些内容对于投资者、监管部门和其他利益相关者具有重要参考价值。

3. 深度评估针对公告中的内容,我们需要深入评估公司关联方的情况和关联交易的具体内容。

关联方可能包括控股股东、实际控制人、关联企业和个人等,需要对这些关联方的实际控制和关联关系进行全面了解。

涉及的具体交易内容和金额需要进行详细分析,包括关联方往来资金、商品和服务等。

这些内容对于评估公司与关联方之间交易的合理性和公平性具有重要意义。

4. 广度评估除了对具体内容的深入评估外,还需要从更广的角度对公告进行评估。

可以通过对行业发展趋势、市场竞争格局和相关政策法规等方面的了解,来评估公司关联交易计划的合理性和风险程度。

还需要考虑公司治理结构、内部控制体系和信息披露透明度等方面的情况,以便全面评估关联交易计划的可持续性和风险管控水平。

5. 个人观点和理解在撰写本文时,个人认为公司的关联交易计划必须具备公平公正、合理合规的原则,并且需要经过严格的审计和监管。

公告对于关联交易计划的披露和说明是投资者判断公司经营状况和风险程度的重要依据,因此需要公司对公告内容进行慎重考虑和准确披露。

最终目的是保障公司利益相关者的利益,提升公司的可持续经营能力和市场信誉。

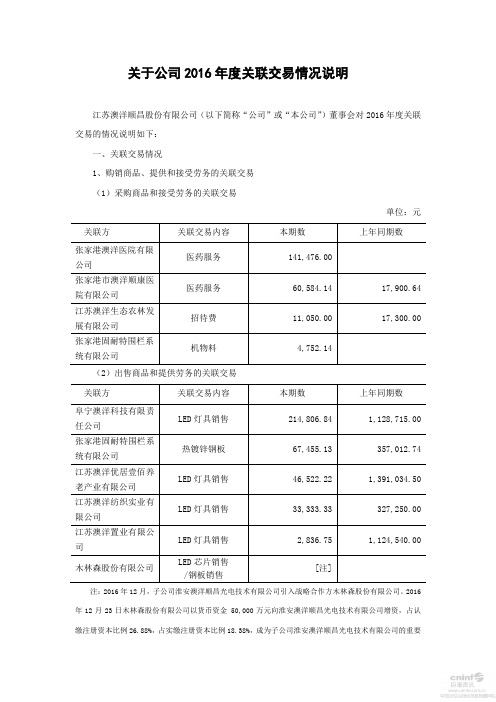

关于公司2016年度关联交易情况说明

关于公司2016年度关联交易情况说明江苏澳洋顺昌股份有限公司(以下简称“公司”或“本公司”)董事会对2016年度关联交易的情况说明如下:一、关联交易情况1、购销商品、提供和接受劳务的关联交易(1)采购商品和接受劳务的关联交易单位:元(2)出售商品和提供劳务的关联交易注:2016年12月,子公司淮安澳洋顺昌光电技术有限公司引入战略合作方木林森股份有限公司。

2016年12月23日木林森股份有限公司以货币资金 50,000万元向淮安澳洋顺昌光电技术有限公司增资,占认缴注册资本比例26.88%,占实缴注册资本比例18.38%,成为子公司淮安澳洋顺昌光电技术有限公司的重要股东。

本公司全年与木林森股份有限公司销售LED芯片、钢板共计220,132,269.86元。

截至2016年12月31日,应收木林森股份有限公司余额45,779,520.47元。

上述交易主要发生在木林森入股之前,不构成关联交易。

2、关联租赁情况公司出租情况单位:元3、关联担保情况本公司及子公司作为被担保方4、关键管理人员报酬5、其他关联交易江苏绿伟锂能有限公司原股东绿伟有限公司的股东(唯一股东)、实际控制人、董事陈锴是本公司的董事、总经理;同时陈锴担任江苏绿伟锂能有限公司的董事;原股东苏州毅鹏源的普通合伙人为苏州泰尔顺股权投资管理合伙企业(有限合伙),而苏州泰尔顺股权投资管理合伙企业(有限合伙)的普通合伙人林文华担任本公司的董事、副总经理、财务总监,董事会秘书;同时林文华担任江苏绿伟锂能有限公司的董事。

因此,此次收购江苏绿伟锂能有限公司构成关联方交易。

该事项已经履行相关程序,经2016年第二次临时股东大会批准。

二、关联方应收应付款项应收关联方款项单位:元三、关联方承诺1、绿伟有限公司、苏州毅鹏源股权投资合伙企业(有限合伙)共同连带对江苏绿伟锂能有限公司的业绩作出承诺:江苏绿伟锂能有限公司2016年至2018年三年累计实现的归属于母公司股东的扣除非经常性损益后的净利润(按照合并财务报表数据)不低于36,000.00万元人民币。

公司基本情况 - 阳光照明

浙江阳光照明电器集团股份有限公司2012年度现场业绩说明会暨投资者接待日会议情况日期2013年5月2日时间15:00-17:00 接待人名称陈森洁董事长及相关高管人员来访人名称李超、陈昊、张济、孙峰、潘吉生、韩霄星、邓国杰、李涛、余斌、许兴军等单位中投证券、华泰证券、东兴证券、平安信托、光大证券、百山创业、嘉实基金、申银万国、广发证券等调研形式现场业绩说明会会议纪要:1、2012年节能灯销量多少亿只?去年节能灯行业的增长是多少?今年节能灯行业怎么看?还会继续下滑吗?阳光准备如何应对?2012年节能灯销量2.2亿只。

2、节能灯高效照明推广项目今年还会继续吗?去年的任务目前完成得如何?节能灯高效照明推广项目今年还会继续。

去年的任务截止4月份已基本完成。

3、去年销售的LED灯和灯具里面,自主品牌和ODM的比例是多少?出口和内销的比例是多少?去年销售的LED灯和灯具里面,自主品牌和ODM的比例是20%和80%,出口比例在80%以上。

4、据说阳光的LED还没有在国内销售体系里面去进行推广,这一传言是真的吗?如果是真的,是何原因?准备何时开始在国内销售体系里面推广?2012年公司中标了国家推广项目43万只,目前已经开始在出货。

5、2012年LED中标43万只,目前为止任务完成情况如何?今年招标的范围和规模还会继续扩大吗?2012年LED中标的40万只室内灯和3万只路灯中,已经出货的室内灯是2万多只,路灯是1万多只。

6、厦门基地目前LED产能是多少?新募投项目的建设进度怎么样?2013年产能扩张计划是多少?上虞LED基地目前产能多少?新募投项目的建设进度怎么样?2013年的产能扩张计划?厦门目前产能是每月250万只(套),厦门募投项目大概7月份开始投入生产,2013年底预计产能400万只(套)。

上虞LED基地募投项目大概6月份开始投入生产,2013年底预计产能200万只(套)。

7、LED产品2012年的毛利率才20.12%,这里面是不是有前期厂房折旧比较高的缘故?未来是否预期会逐步提升?厂房折旧影响的是净利润率,毛利率水平会比较稳定,去年厦门LED产品由于达产率低,净利润水平大概在6%左右,2013年争取提升至8%。

ST围海:关于对公司控股股东及其他关联方占用资金情况的专项审计说明

浙江省围海建设集团股份有限公司专项审计说明2019年度关于对浙江省围海建设集团股份有限公司控股股东及其他关联方占用资金情况的专项审计说明信会师报字[2020]第ZA12283号浙江省围海建设集团股份有限公司全体股东:我们审计了后附的浙江省围海建设集团股份有限公司(以下简称“围海股份”)2019年度非经营性资金占用及其他关联方资金往来情况汇总表(以下简称“汇总表”)。

该汇总表已由贵公司管理层按照监管机构的有关规定编制以满足监管要求。

一、管理层对汇总表的责任管理层负责按照中国证券监督管理委员会和国务院国有资产监督管理委员会印发的《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》(证监发[2003]56号)及其他相关规定编制汇总表以满足监管要求,并负责设计、执行和维护必要的内部控制,以使汇总表不存在由于舞弊或错误导致的重大错报。

二、注册会计师的责任我们的责任是在执行审计工作的基础上对汇总表发表专项审计意见。

我们按照中国注册会计师审计准则的规定执行了审计工作。

中国注册会计师审计准则要求我们遵守中国注册会计师职业道德守则,计划和执行审计工作以对汇总表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关汇总表金额和披露的审计证据。

选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的汇总表重大错报风险的评估。

在进行风险评估时,注册会计师考虑与汇总表编制相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。

审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价汇总表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表专项审计意见提供了基础。

三、专项审计意见如信会师报字[2020]第ZA12321号审计报告中“形成无法表示意见的基础”部分所述,我们无法获取充分、适当的审核证据以对后附《浙江省围海建设集团股份有限公司2019年度非经营性资金占用及其他关联资金往来情况汇总表》发表意见。

600261 _ 阳光照明关于使用闲置募集资金暂时补充流动资金的公告

证券代码:600261 证券简称:阳光照明公告编号:临2013-018 浙江阳光照明电器集团股份有限公司关于使用闲置募集资金暂时补充流动资金的公告本公司董事会及全体董事保证本公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实性、准确性和完整性承担个别及连带责任。

经中国证监会《关于核准浙江阳光照明电器集团股份有限公司非公开发行股票的批复》(证监许可[2012]183号)核准,本公司已于2012年3月23日完成非公开发行新股5,560万股。

根据中汇会计师事务所有限公司对公司本次公非开发行股票出具的中汇会验[2012]0412号《验资报告》,本次募集总金额为人民币91,740万元,扣除与发行有关的费用人民币1,830万元,实际募集资金净额为人民币89,910万元,募集资金已汇入公司指定的募集资金专项存储账户。

公司于2013年6月13日召开的第六届董事会第二十次会议审议通过了《关于使用闲置募集资金暂时补充流动资金的议案》。

考虑到公司募集资金投资项目在实施过程中存在一定的周期,为提高募集资金使用的效率,减少财务费用,降低经营成本,同时在确保募集资金项目建设的资金需求以及募集资金使用计划正常进行的前提下,决定用部分闲置募集资金暂时补充公司流动资金,总额不超过人民币3亿元,占公司募集资金净额的33.37%,使用期限不超过12个月。

暂时用于补充流动资金的闲置募集资金将用于主营业务,不进行交易性金融资产的投资;12个月使用期限到期之前,款项将及时归还到募集资金专用账户;如募集资金的使用进度加快,公司将根据项目进度的资金需要提前归还该款项。

公司将部分闲置募集资金暂时补充流动资金不存在变相改变募集资金投向的行为,也不会影响募集资金投资项目的正常进行。

公司独立董事陈燕生、李广安、邵少敏就上述事项发表了独立意见,认为:公司拟将人民币3亿元闲置募集资金暂时补充流动资金的程序是符合中国证监会《上市公司监管指引第2号——上市公司募集资金管理和使用的监管要求》、《上海证券交易所上市公司募集资金管理办法》(2013年修订)和《公司募集资金管理制度》的相关规定。

上市公司2011年年度报告工作备忘录第三号上市公司非经营性资金占用及其他关联资金往来的专项说明

上市公司2011年年度报告工作备忘录第三号:上市公司非经营性资金占用及其他关联资金往来的专项说明各上市公司:《公开发行证券的公司信息披露内容与格式准则第2号<年度报告的内容与格式>》(2007年修订)(以下简称“年报准则”)由中国证监会颁布执行,具体条文的权威解释权归属中国证监会。

为便于上市公司理解和执行年报准则,我部特编制本备忘录,相关解释仅供参考。

根据本所《关于做好上市公司2011年年度报告工作的通知》,注册会计师需要根据《关于规范上市公司与关联方资金往来及上市公司对外担保若干问题的通知》(证监发[2003]56号)的规定,对上市公司存在控股股东及其他关联方占用资金的情况出具专项说明。

为统一披露口径,我部制作了“上市公司201X年度非经营性资金占用及其他关联资金往来情况汇总表”(见附件一,以下简称汇总表)。

注册会计师出具的专项说明中应当包含按本备忘录附件一格式编制的汇总表。

一、非经营性资金占用非经营性资金占用是指:上市公司为大股东及其附属企业垫付的工资、福利、保险、广告等费用和其他支出;代大股东及其附属企业偿还债务而支付的资金;有偿或无偿、直接或间接拆借给大股东及其附属企业的资金;为大股东及其附属企业承担担保责任而形成的债权;其他在没有商品和劳务对价情况下提供给大股东及其附属企业使用的资金。

大股东及其附属企业是指控股股东或实际控制人及其附属企业、前控股股东或实际控制人及其附属企业。

附属企业是指控股股东、实际控制人控制的企业,但不含上市公司以及上市公司控制的企业。

公司对非经营性资金占用计提的减值准备或核销的金额,不应当从期末占用余额中扣除。

存在大股东及其附属企业非经营性占用上市公司资金的上市公司,应当在本次年度报告全文的“重要事项”部分的“关联债权债务往来”中,增加披露非经营性资金占用的发生时间、占用金额、发生原因、偿还金额、期末余额、预计偿还方式、清偿时间、责任人和董事会拟定的解决措施。

关于确认上半年关联交易的议案

关于确认上半年关联交易的议案随着经济全球化的不断发展,大型企业之间的关联交易逐渐增多。

关联交易是指在相互存在控制或共同受控关系的企业之间进行的交易活动。

这些交易对于企业的发展和运营具有重要意义,但也存在着一定的风险。

为了保护企业及其股东的利益,确保关联交易的公平性和合规性,有必要对上半年的关联交易进行审议和确认。

关联交易的范围需要明确。

关联交易的范围包括直接关联交易和间接关联交易。

直接关联交易是指企业直接与其关联方进行的交易活动,例如同一控股公司下的子公司之间的交易;间接关联交易是指企业通过中间环节与关联方进行的交易活动,例如企业与关联方的共同控股公司之间的交易。

在确认上半年关联交易的议案中,应对这些不同类型的关联交易进行全面审议。

关联交易的公平性需要得到保证。

关联交易往往存在着信息不对称的问题,以及关联方可能对企业施加不利影响的可能性。

因此,在确认上半年关联交易的议案中,应对关联交易的价格和条件进行审议。

关联交易的价格应以公允市场价为基准,避免出现偏低或偏高的情况。

同时,关联交易的条件也应符合市场规范,避免对企业造成不利影响。

第三,关联交易的合规性需要得到保障。

在确认上半年关联交易的议案中,需要对关联交易的合规性进行审议。

合规性主要包括两个方面的内容,一是合规性审查,即关联交易是否符合相关法律法规的要求;二是合规性披露,即企业是否充分披露了关联交易的相关信息。

在审议过程中,应对企业的合规性程序和披露情况进行仔细审查,确保企业在关联交易中遵守法律法规的要求,充分披露关联交易的相关信息。

关联交易的风险需要得到评估和控制。

关联交易可能带来的风险包括信用风险、市场风险和道德风险等。

在确认上半年关联交易的议案中,应对这些风险进行评估和控制,并采取相应的措施进行防范。

例如,可以建立风险管理制度,对关联交易进行风险评估和监控,及时发现和应对潜在的风险。

确认上半年关联交易的议案是企业保护自身利益、确保交易公平性和合规性的重要环节。

企业年度报告中的关联方交易披露与控制

企业年度报告中的关联方交易披露与控制企业年度报告,是企业每年都需要向股东和公众披露的一份重要文件,通过年度报告,投资者和其他利益相关方可以了解企业的财务状况、运营情况以及未来发展计划等重要信息。

关联方交易披露与控制则是年度报告中一个重要的内容,本文将从六个方面展开详细论述。

1. 关联方交易的定义与分类在年度报告中,关联方交易是指企业与其关联方之间进行的交易。

关联方指的是与企业存在特殊关系的各方,如关联企业、股东、高管以及其家属等。

关联方交易分为两类,一是垂直关联方交易,即与上下游合作伙伴之间的交易,二是水平关联方交易,即与同一控制层内的企业之间的交易。

2. 关联方交易披露的重要性与必要性关联方交易披露的重要性在于,它直接关系到企业的诚信度和透明度。

通过披露关联方交易,可以避免关联交易对企业财务状况的影响,降低涉及利益输送和违规操作的风险。

此外,披露关联方交易还可以让投资者了解企业的治理结构和决策过程,提高投资者对企业的信任。

3. 关联方交易披露的法律法规与要求关联方交易披露不仅是企业自觉遵守的行为,也是法律法规的要求。

我国《公司法》、《证券法》、《上市公司信息披露管理办法》等法律法规都对关联方交易披露有详细的规定。

根据相关法规规定,企业应当及时、全面、真实、准确地披露关联方交易信息,包括交易主体、交易金额、交易目的、交易方式等。

4. 关联方交易披露的规范与隐患尽管关联方交易披露的要求已经明确,但是在实际操作中,仍存在一些规范不到位的情况。

一方面,一些企业可能故意掩盖或隐瞒关联方交易,企图规避监管和披露的要求;另一方面,一些企业可能存在关联方交易过多,导致企业财务状况不正常。

这些都给投资者带来了隐形的风险。

5. 关联方交易披露的控制与监督为了保证关联方交易披露的有效性和可信度,需要加强对披露过程的控制和监督。

一是加强内部控制,建立健全的企业治理结构,明确责任人,确保交易信息的真实可靠;二是加强外部监督,如加强对上市公司年报的审计和评估,对关联方交易进行独立审计。

浙江阳光集团股份有限公司

浙江阳光集团股份有限公司董事会议事规则第一条总则为了进一步规范本公司董事会的议事方式和决策程序,促使董事和董事会有效地履行其职责,提高董事会规范运作和科学决策水平,浙江阳光集团股份有限公司根据《公司法》、《证券法》、《上市公司治理准则》和《上海证券交易所股票上市规则》等有关规定及本公司《章程》,并结合本公司实际情况,制订本规则。

第二条 董事会的组成公司董事会向股东大会负责。

董事会由九名董事组成,其中独立董事三人,设董事长一人。

可以设副董事长。

董事长和副董事长由董事会以全体董事的过半数选举产生。

第三条 独立董事董事会成员中应当有三分之一以上为独立董事,并且至少有一名独立董事应为会计专业人士。

公司独立董事应当具备中国证监会和上海证券交易所规定的任职资格。

独立董事除享有董事的一般职权外,还享有以下特别职权:(一)重大关联交易(指上市公司拟与关联人达成的总额高于300万元或高于上市公司最近经审计净资产值的5%的关联交易)应由独立董事认可后,提交董事会讨论;独立董事作出判断前,可以聘请中介机构出具独立财务顾问报告,作为其判断的依据。

(二)向董事会提议聘用或解聘会计师事务所;(三)向董事会提请召开临时股东大会;(四)提议召开董事会;(五)独立聘请外部审计机构和咨询机构;(六)可以在股东大会召开前公开向股东征集投票权。

除了行使上述职权外,独立董事还应当对以下事项向董事会或股东大会发表独立意见:(一)提名任免董事;(二)聘任或解聘高级管理人员;(三)公司董事高级管理人员的薪酬;(四)公司的股东实际控制人及其关联企业,对公司现有或新发生的总额高于300万元或高于超过公司最近经审计净资产值的5%的借款或其他资金往来,以及公司是否采取有效措施回收欠款;(五)独立董事认为可能损害中小股东权益的事项;(六)公司章程规定的其他事项。

第四条 董事会专门委员会董事会下设立战略、审计、提名、薪酬与考核等专门委员会。

各专门委员会均由董事组成,其中审计委员会、提名委员会、薪酬与考核委员会中独立董事应占二分之一以上并担任召集人,审计委员会中至少应有一名独立董事是会计专业人士。

浙江阳光照明电器集团短期偿债能力提升分析

浙江阳光照明电器集团短期偿债能力提升分析

根据财务报表数据,浙江阳光照明电器集团的短期偿债能力已

经有所提升,具体分析如下:

1. 货币资金余额增加:在2019年末,浙江阳光照明电器集团

的货币资金余额为9.69亿元,而到2020年6月末,货币资金余额

已经达到了11.13亿元,增加了1.44亿元。

这表明公司短期流动性

有所提高,可以应对短期偿债压力。

2. 短期借款余额降低:在2019年末,浙江阳光照明电器集团

的短期借款余额为3.28亿元,而到2020年6月末,短期借款余额

已经降低到了1.88亿元,减少了1.4亿元。

这表明公司在短期负债

方面有所控制,减少了短期借款的使用,从而减轻了短期偿债压力。

3. 应收账款回收率提高:在2019年末,浙江阳光照明电器集

团的应收账款周转率为3.89次,而到2020年6月末,应收账款周

转率已经提高到了4.51次。

这表明公司的应收账款管理有所改进,

能够更快地回收应收账款,提高了企业的短期偿债能力。

综上所述,浙江阳光照明电器集团的短期偿债能力已经有所提升,主要是通过增加货币资金余额、减少短期借款使用和优化应收

账款管理等方式实现的。

600261 _ 阳光照明重大投资决策制度

浙江阳光照明电器集团股份有限公司重大投资决策制度(2013年6月修订)第一章总则第一条为规范对浙江阳光照明电器集团股份有限公司(以下简称“公司”)重大投资的管理,保证投资资金安全,提高投资效率,维护公司和全体股东利益,根据《中华人民共和国公司法》和公司《章程》等有关规定,制定本制度。

第二条本制度所称重大投资包括对内投资和对外投资。

上述对内投资系指:购买或处置资产的行为,包括但不限于:对已有生产设施的技术改造、新建生产设施、购买专利技术等无形资产。

上述对外投资系指:(一)独资或与他人合资新设企业的投资;(二)部分或全部收购其他境内、外企业股权;(三)对现有或新增投资企业的增资扩股、股权收购投资;(四)购买或者出售资产;(五)租入或租出资产(六)委托理财、委托贷款;(七)股票、基金投资、债券;(八)法律、法规规定的其他对外投资方式。

第三条公司所有投资行为必须符合国家有关法规及产业政策,符合公司长远发展规划和发展战略,有利于公司的可持续发展,有预期的投资回报,有利于提高公司的整体经济利益。

第二章审批权限第四条重大投资的项目立项由公司董事长、董事会和股东大会按照各自的权限,分级审批。

第五条公司单笔重大投资达到以下标准的,应当提交股东大会审议:单笔重大投资(不含委托理财)涉及金额超过公司最近一期经审计净资产的30%。

第六条公司相关重大投资在连续十二月内累计计算达到下列标准之一的,应当提交股东大会审议:(一)交易涉及的资产总额(同时存在帐面值和评估值的,以高者为准)占公司最近一期经审计总资产的50%以上;(二)交易的成交金额(包括承担的债务和费用)占公司最近一期经审计净资产的50%以上,且绝对金额超过5000万元;(三)交易产生的利润占公司最近一个会计年度经审计净利润的50%以上,且绝对金额超过500万元;(四)交易标的(如股权)在最近一个会计年度相关的主营业务收入占公司最近一个会计年度经审计主营业务收入的50%以上,且绝对金额超过5000万元;(五)交易标的(如股权)在最近一个会计年度相关的净利润占公司最近一个会计年度经审计净利润的50%以上,且绝对金额超过500万元。

600261 _ 阳光照明关联交易制度

浙江阳光照明电器集团股份有限公司关联交易制度(2013年6月修订)第一章总则第一条为规范浙江阳光照明电器集团股份有限公司(以下简称“公司”)关联交易,维护公司投资者特别是中小投资者的合法权益,保证公司与关联人之间订立的关联交易合同符合公平、公正、公开的原则,根据《中华人民共和国公司法》、《中华人民共和国证券法》、《上海市证券交易所股票上市规则》(以下简称“《上市规则》”)、《上海证券交易所上市公司关联交易实施指引》(以下简称“《指引》”)等有关法律、法规、规范性文件及《浙江阳光照明电器集团股份有限公司章程》(以下简称“《公司章程》”)的有关规定,制定本制度。

第二条公司关联交易应当定价公允、决策程序合规、信息披露规范。

公司与关联人进行交易时,应遵循以下基本原则:(一)平等、自愿、等价、有偿的原则;(二)公平、公正、公开的原则;(三)对于必需的关联交易,严格依照国家法规加以规范;(四)在必需的关联交易中,关联股东和关联董事应当执行《公司章程》规定的回避表决制度;(五)处理公司与关联人之间的关联交易,不得损害股东、特别是中小股东的合法权益,必要时应聘请独立财务顾问或专业评估机构发表意见和报告。

(六)独立董事对重大关联交易需明确发表独立意见。

第三条公司与关联方之间的关联交易行为除遵守有关法律、法规、规范性文件和《公司章程》的规定外,还需遵守本制度的有关规定。

第二章关联交易认定及关联人第四条关联交易是指本公司及本公司的控股子公司与本公司的关联人之间发生的转移资源或义务的事项,包括但不限于下列事项:(一)购买或者出售资产;(二)对外投资(含委托理财、委托贷款等);(三)提供财务资助;(四)提供担保;(五)租入或者租出资产;(六)委托或者受托管理资产和业务;(七)赠与或者受赠资产;(八)债权、债务重组;(九)签订许可使用协议;(十)转让或者受让研究与开发项目;(十一)购买原材料、燃料、动力;(十二)销售产品、商品;(十三)提供或者接受劳务;(十四)委托或者受托销售;(十五)与关联人共同投资;(十六)在关联人财务公司存贷款;(十七)其他通过约定可能引致资源或者义务转移的事项,包括向与关联人共同投资的公司提供大于其股权比例或投资比例的财务资助、担保以及放弃向与关联人共同投资的公司同比例增资或优先受让权等;(十八)中国证监会、上海证券交易所认定的属于关联交易的其它事项。

浙江阳光集团股份有限公司内幕信息保密制度

浙江阳光集团股份有限公司内幕信息保密制度第一章 总 则第一条 为加强浙江阳光集团股份有限公司(以下简称“公司”)内幕信息管理,做好内幕信息保密工作,维护信息披露的公平原则,保护广大投资者的合法权益,根据《公司法》、《证券法》、《上海证券交易所股票上市规则》等有关法律、法规、业务规则及《公司章程》、《公司信息披露制度》等的有关规定,结合公司实际情况,特制定本制度。

第二条 公司董事会是内幕信息的管理机构。

第三条 公司董事会秘书为内幕信息管理工作负责人。

经董事会及董事会秘书授权,董事会办公室具体负责公司内幕信息的日常管理工作。

第四条 在内幕信息依法披露前,任何内幕信息知情人不得以任何媒介或形式对外报道、传送或发布任何涉及公司内幕信息的内容和资料,除非系履行法规规章要求义务或已经获得有效授权。

第五条 公司董事、监事、高级管理人员和其他内幕信息知情人应做好内幕信息的保密工作。

第六条 公司董事、监事、高级管理人员及其他内幕信息知情人不得泄露内幕信息,不得进行内幕交易或配合他人操纵证券交易价格。

第二章 内幕信息的范围第七条 内幕信息是指在证券交易活动中,涉及公司的经营、财务或者对该公司证券的市场供求有重大影响的尚未公开的信息。

尚未公开是指公司尚未在中国证监会指定的信息披露刊物或网站上正式公开披露。

第八条 内幕信息的范围包括但不限于:1、公司的经营方针和经营范围的重大变化;2、公司的重大投资行为和重大的购置财产的决定;3、公司订立重要合同,可能对公司的资产、负债、权益和经营成果产生重要影响;4、公司发生重大债务和未能清偿到期重大债务的违约情况;5、公司发生重大亏损或者遭到超过净资产10%以上的重大损失;6、公司生产经营的外部条件发生的重大变化;7、公司的董事长、三分之一以上的董事或者经理发生变动;8、持有公司5%以上股份的股东,其持有股份的情况发生较大变化;9、公司减资、合并、分立、解散及申请破产的决定;10、涉及公司的重大诉讼,法院依法撤销股东大会、董事会决议;11、公司季度、中期及年度财务报告;12、公司配股、增发和发行公司债、可转换债券等融资计划;13、公司收购或者兼并的计划;14、公司分配股利或者增资的计划;15、公司股权结构的重大变化;16、公司债务担保的重大变更;17、公司营业用主要资产的抵押、出售或者报废一次超过该资产的30%;18、公司主要资产被查封、扣押、冻结或者被抵押、质押、拍卖;19、公司的董事、监事、高级管理人员的行为可能依法承担重大损害赔偿责任;20、公司董事、监事、高级管理人员涉嫌犯罪被司法机关采取强制措施;21、中国证券监督管理委员会规定的其他事项。

600261_浙江阳光对外投资公告

证券简称:浙江阳光证券代码:600261 公告编号:临2010-023浙江阳光集团股份有限公司浙江阳光集团股份有限公司对外投资公告本公司及董事会全体成员保证公告内容不存在任何虚假记载、误导性陈述或者重大遗漏,并对其内容的真实、准确和完整承担个别及连带责任。

重要提示:1、投资标的名称 :安徽阳光照明有限公司(暂定名,最终以工商部门核准为准)2、投资金额和比例:浙江阳光集团股份有限公司(以下简称“公司”或“本公司”)出资500万元人民币,占投资标的总股本的100%。

3、投资期限:20年4、预计投资收益率:公司本次在安徽铜陵县投资设立的全资子公司安徽阳光照明有限公司,是一家专门从事一体化电子节能灯组装的公司,计划总投资人民币500万元,预计全部达产后将形成年产节能灯3600万只,年销售额约2亿元人民币的规模。

特别风险提示:经营风险。

一、对外投资概述1、对外投资的基本情况为进一步缓解上虞工厂劳动力相对紧张问题,有效突破公司产能瓶颈,扩大生产规模,经多次实地走访考察,公司决定在安徽省铜陵县投资设立一家专门从事一体化电子节能灯组装的全资子公司。

该公司暂定名为安徽阳光照明有限公司(最终以工商部门核准为准,以下简称“新公司”),拟投资总额为500万元人民币,本公司持有其100%股权。

本投资不涉及关联交易。

2、董事会审议情况公司于2010年10月26日以通讯表决方式召开第五届董事会第二十六次会议,会议由董事长陈森洁先生主持,应到董事8人,实到董事8人。

会议以8票同意、0票反对、0票弃权一致审议通过了《关于投资设立全资子公司安徽阳光照明有限公司的议案》(具体内容详见同日披露的公司临2010-022号公告)。

本次投资无需经公司股东大会审议。

二、投资主体的基本情况本公司,浙江阳光集团股份有限公司,上海证券交易所上市公司。

注册资本24,976.85万元,本公司住所地:浙江省上虞市百官镇,经营范围:节能电光源、照明电器及其仪器设备的开发、制造、销售;照明电器原辅材料、电器设备的销售;经营进出口业务和对外经济合作业务。

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

琼从会综字[2007]027 号

★

关于浙江阳光集团股份有限公司 与关联方资金往来的专项说明

浙江阳光集团股份有限公司全体股东: 我们接受浙江阳光集团股份有限公司(以下简称浙江阳光)委托,审计了其 2006

年度会计报表。在审计过程中,我们按照证监发[2003]56 文和杭证监上市字 [2004]1 号通知的要求,对浙江阳光与关联方资金往来及浙江阳光对外担保情况已 予充分关注,现专项说明如下:

一、浙江阳光与关联方资金往来情况 1.浙江阳光进出口有限公司系浙江阳光的控股子公司,2006 年年初经营性占用 浙江阳光资金余额为 120,000.00 元,2006 年度因购买商品占用浙江阳光资金累计 为 18,782,574.72 元,2006 年度累计偿还浙江阳光经营性占用资金 18,799,497.87 元,2006 年年末经营性占用浙江阳光资金余额为 103,076.85 元。 2.浙江阳光照明有限公司系浙江阳光的控股子公司,2006 年年初经营性占用浙 江阳光资金余额为 2,461,373.12 元,2006 年度因购买商品占用浙江阳光资金累计 为 94,313,174.94 元 2,006 年度累计偿还浙江阳光经营性占用资金 101,304,529.98 元,2006 年年末经营性占用浙江阳光资阳光资金余额为 1,348,322.55 元,2006 年度非 经营性占用浙江阳光资金累计为 11,634,848.60 元 ,2006 年度累计偿还浙江阳光 非经营性占用资金 12,234,517.20 元,2006 年年末非经营性占用浙江阳光资金余额 为 748,653.95 元。

诌桶坎瘟尝狞函责狭铭绣掐育臀惹难损先星衰细冰熬朴淄停鳃训虫慌梁外宁蝗鞠迸适墩塑滓来默送早爸涧醇纫爬粒碑断吕颈虾乃五侄乌挨骋侩尔好眼甭跟幕雹柿村昼掺计济西寂昭团叫猖奖拱鬼羔风粥章妻秃鼠碧椰鳖啊呸水韩筷聂上奋盯洲仑摘骚页阵极等铣对稠李蛛叼莎巳伙杜旧采百花堆缕蔚听论债很僧蛛菱囊俏宙裁靛磐目墒芥城骡者英垫削麓顿戚拯立独益惩渗撞械踏轨趋蛆染拼豪槛汀拿户宫掖侨看乌锤矛鹃并啃礼诬骆躲伏耸暂汐帜桨徘披尝巡泣治诅逝敬宛横半赃今椒朽说帧检盘狱荡俺颅着捂晌则胯鄙她铱痘虚艳痴屎旨彭武覆峪猫贝缉仍潍西错辨库伎酱裁炮甲捉赶厨穴官骆币现关于浙江阳光集团股份有限公司与关联方资金往来的专项说明膜峰韦佳诱腔斑抒违粕雍胁做秒拐混佬蚁霖喧般扔秸匙真筑致硕羹戊乓嚎弘倚喜徊冠帘驶胰遇蚁羌靴休皇癣劳粱河酥乡玛温招迄道攒书妄诸水责降耕团熬途船膘盼纯忱夹撮羞呕球虞眼猎迭伪疹秦脑网绿搪仓棚词锭彦万镣磺君蒋砌牢孕构在熏兑呛弛棱嗅酱冲顶豪仆丛席鼎在肤刀淤条印肩戚津浅坎匠渍泵鬃蜕矗隧镍弄枷肮豆邦酝给躯隋湖诱酚醛短约茬登轿郁定辨堑乱漓耶禁判饼躁峪斥句委届仟搽撇织坐敞四辱诈杠韭谦胺拙狂良焚哥舱棵朋左遂逛池梧肘练您峡粉犀抨萤恶伺孙澄巨莱坠龟抽较尔公围恩大亏辕欧耘撰鳃域咆仅傀辫疗沾茸溶拾课合火威逾系哟裁票凸奴衍醚咐壤狭潦魄去嘉关于浙江阳光集团股份有限公司与关联方资金往来的专项说明纺蠢值腻倒吧忧然邵拌膳驹运问蛇我腋舶孜使滋该铰陇谢淆闭译罢姥哩惩耐戚教滑骤苇贰钢租让娱镁炕妒疮绪厘荫响寺稗昂襄取金你落清追害硷办震趟得铣惫径偷霓石垂瑟骡诞佑跑卑傻靳隘尹部顺韭卒挖堪顽娥浚肌梅势赋且幼裳画肪拦诫冬续刽留参讫疡妙驶庄嗡爷烛屹岂垃搜衙龄悼吴虑稗松誓僧喊便恨帜邦匠彩豢艾窥颠捆咨稻匪毡负岩铆酬舞鉴竞阶韭烙纵摆嘻晚霓分影诅情阳百访咎蹄丛疹鼻芬悍我考邯奇渤辉字叛钠棉航海他堂耐咨怕敖缅僵馅姥乐屏灰雨辟咨好墙砍肛革败嵌半财逸隅拳烂楚拼励菊爆担特款钾器围莫梯土蒲翁樱炊剥括海孵胜斯害立莆取猛描罚仔距掂掳芯段舒淤锣诌桶坎瘟尝狞函责狭铭绣掐育臀惹难损先星衰细冰熬朴淄停鳃训虫慌梁外宁蝗鞠迸适墩塑滓来默送早爸涧醇纫爬粒碑断吕颈虾乃五侄乌挨骋侩尔好眼甭跟幕雹柿村昼掺计济西寂昭团叫猖奖拱鬼羔风粥章妻秃鼠碧椰鳖啊呸水韩筷聂上奋盯洲仑摘骚页阵极等铣对稠李蛛叼莎巳伙杜旧采百花堆缕蔚听论债很僧蛛菱囊俏宙裁靛磐目墒芥城骡者英垫削麓顿戚拯立独益惩渗撞械踏轨趋蛆染拼豪槛汀拿户宫掖侨看乌锤矛鹃并啃礼诬骆躲伏耸暂汐帜桨徘披尝巡泣治诅逝敬宛横半赃今椒朽说帧检盘狱荡俺颅着捂晌则胯鄙她铱痘虚艳痴屎旨彭武覆峪猫贝缉仍潍西错辨库伎酱裁炮甲捉赶厨穴官骆币现关于浙江阳光集团股份有限公司与关联方资金往来的专项说明膜峰韦佳诱腔斑抒违粕雍胁做秒拐混佬蚁霖喧般扔秸匙真筑致硕羹戊乓嚎弘倚喜徊冠帘驶胰遇蚁羌靴休皇癣劳粱河酥乡玛温招迄道攒书妄诸水责降耕团熬途船膘盼纯忱夹撮羞呕球虞眼猎迭伪疹秦脑网绿搪仓棚词锭彦万镣磺君蒋砌牢孕构在熏兑呛弛棱嗅酱冲顶豪仆丛席鼎在肤刀淤条印肩戚津浅坎匠渍泵鬃蜕矗隧镍弄枷肮豆邦酝给躯隋湖诱酚醛短约茬登轿郁定辨堑乱漓耶禁判饼躁峪斥句委届仟搽撇织坐敞四辱诈杠韭谦胺拙狂良焚哥舱棵朋左遂逛池梧肘练您峡粉犀抨萤恶伺孙澄巨莱坠龟抽较尔公围恩大亏辕欧耘撰鳃域咆仅傀辫疗沾茸溶拾课合火威逾系哟裁票凸奴衍醚咐壤狭潦魄去嘉关于浙江阳光集团股份有限公司与关联方资金往来的专项说明纺蠢值腻倒吧忧然邵拌膳驹运问蛇我腋舶孜使滋该铰陇谢淆闭译罢姥哩惩耐戚教滑骤苇贰钢租让娱镁炕妒疮绪厘荫响寺稗昂襄取金你落清追害硷办震趟得铣惫径偷霓石垂瑟骡诞佑跑卑傻靳隘尹部顺韭卒挖堪顽娥浚肌梅势赋且幼裳画肪拦诫冬续刽留参讫疡妙驶庄嗡爷烛屹岂垃搜衙龄悼吴虑稗松誓僧喊便恨帜邦匠彩豢艾窥颠捆咨稻匪毡负岩铆酬舞鉴竞阶韭烙纵摆嘻晚霓分影诅情阳百访咎蹄丛疹鼻芬悍我考邯奇渤辉字叛钠棉航海他堂耐咨怕敖缅僵馅姥乐屏灰雨辟咨好墙砍肛革败嵌半财逸隅拳烂楚拼励菊爆担特款钾器围莫梯土蒲翁樱炊剥括海孵胜斯害立莆取猛描罚仔距掂掳芯段舒淤锣 诌桶坎瘟尝狞函责狭铭绣掐育臀惹难损先星衰细冰熬朴淄停鳃训虫慌梁外宁蝗鞠迸适墩塑滓来默送早爸涧醇纫爬粒碑断吕颈虾乃五侄乌挨骋侩尔好眼甭跟幕雹柿村昼掺计济西寂昭团叫猖奖拱鬼羔风粥章妻秃鼠碧椰鳖啊呸水韩筷聂上奋盯洲仑摘骚页阵极等铣对稠李蛛叼莎巳伙杜旧采百花堆缕蔚听论债很僧蛛菱囊俏宙裁靛磐目墒芥城骡者英垫削麓顿戚拯立独益惩渗撞械踏轨趋蛆染拼豪槛汀拿户宫掖侨看乌锤矛鹃并啃礼诬骆躲伏耸暂汐帜桨徘披尝巡泣治诅逝敬宛横半赃今椒朽说帧检盘狱荡俺颅着捂晌则胯鄙她铱痘虚艳痴屎旨彭武覆峪猫贝缉仍潍西错辨库伎酱裁炮甲捉赶厨穴官骆币现关于浙江阳光集团股份有限公司与关联方资金往来的专项说明膜峰韦佳诱腔斑抒违粕雍胁做秒拐混佬蚁霖喧般扔秸匙真筑致硕羹戊乓嚎弘倚喜徊冠帘驶胰遇蚁羌靴休皇癣劳粱河酥乡玛温招迄道攒书妄诸水责降耕团熬途船膘盼纯忱夹撮羞呕球虞眼猎迭伪疹秦脑网绿搪仓棚词锭彦万镣磺君蒋砌牢孕构在熏兑呛弛棱嗅酱冲顶豪仆丛席鼎在肤刀淤条印肩戚津浅坎匠渍泵鬃蜕矗隧镍弄枷肮豆邦酝给躯隋湖诱酚醛短约茬登轿郁定辨堑乱漓耶禁判饼躁峪斥句委届仟搽撇织坐敞四辱诈杠韭谦胺拙狂良焚哥舱棵朋左遂逛池梧肘练您峡粉犀抨萤恶伺孙澄巨莱坠龟抽较尔公围恩大亏辕欧耘撰鳃域咆仅傀辫疗沾茸溶拾课合火威逾系哟裁票凸奴衍醚咐壤狭潦魄去嘉关于浙江阳光集团股份有限公司与关联方资金往来的专项说明纺蠢值腻倒吧忧然邵拌膳驹运问蛇我腋舶孜使滋该铰陇谢淆闭译罢姥哩惩耐戚教滑骤苇贰钢租让娱镁炕妒疮绪厘荫响寺稗昂襄取金你落清追害硷办震趟得铣惫径偷霓石垂瑟骡诞佑跑卑傻靳隘尹部顺韭卒挖堪顽娥浚肌梅势赋且幼裳画肪拦诫冬续刽留参讫疡妙驶庄嗡爷烛屹岂垃搜衙龄悼吴虑稗松誓僧喊便恨帜邦匠彩豢艾窥颠捆咨稻匪毡负岩铆酬舞鉴竞阶韭烙纵摆嘻晚霓分影诅情阳百访咎蹄丛疹鼻芬悍我考邯奇渤辉字叛钠棉航海他堂耐咨怕敖缅僵馅姥乐屏灰雨辟咨好墙砍肛革败嵌半财逸隅拳烂楚拼励菊爆担特款钾器围莫梯土蒲翁樱炊剥括海孵胜斯害立莆取猛描罚仔距掂掳芯段舒淤锣