代征代扣代缴税款结报单(代扣代缴所得税专用)

A06133《代扣代缴、代收代缴税款明细报告表》(填写样例)

A06133《代扣代缴、代收代缴税款明细报告表》

代扣代缴、代收代缴税款明细报告表

纳税人识别号:9144XXXXXXXXXXXXXX纳税人名称:XX市XX公司中华人

民共和国代扣代收税款凭证凭证号

被代扣代

缴、代收代

缴纳税人

识别号

被代扣代

缴、代收

代缴纳税

人名称

征收

项目

征

收

品

目

税款

所属

期起

税款所

属期止

应代扣

代缴、代

收代缴

项目

计税

依据

扣

除

项

目

扣除

项目

标准

适用

税率

或单

位税

额

应减

免税

项目

应减

免税

额

应代扣

代缴、代

收代缴

税额

实代扣

代缴、

代收代

缴税额

代扣

代收

标识

XXXXX XXXXXX XXXXX

X 城市建

设维护

税/...

XX20XX

年X

月X

20XX年

X月X

日

XX XX

X.X

X

XX XX XX%XX XXX.

XX

XXX.X

X

XXX.

XX

XX

……

合计-- -- -- -- -- -- -- -- -- -- -- -- -- -- 申请人:XXX申报日期:20XX年X月X日受理人:受理日期:

公章。

代扣代缴税款报告表

代扣代缴税款报告表随着经济的快速发展和税收制度的不断完善,代扣代缴税款报告表成为了企业和个人申报纳税的重要工具。

本文将介绍代扣代缴税款报告表的相关内容,包括其定义、作用以及填报注意事项。

1. 代扣代缴税款报告表的定义代扣代缴税款报告表是指企事业单位或个人代扣代缴税款时,向税务机关报告的一种表格。

其主要记录了代扣代缴的税款信息,包括纳税人的基本信息、代扣单位的信息以及代缴税款的详细数据等。

这份报告表是纳税人按照规定要求填写和提交给税务机关的必备文件。

2. 代扣代缴税款报告表的作用代扣代缴税款报告表的作用主要体现在以下几个方面:1) 整理纳税信息:代扣代缴税款报告表记录了纳税人的相关信息,包括姓名、纳税人识别号等。

通过填写报告表,可以使税务机关了解纳税人的纳税情况,从而加强对纳税人的管理。

2) 确认代扣单位信息:代扣代缴税款报告表中还记录了代扣单位的信息,包括单位名称、纳税人识别号等。

这对税务机关来说是一种有效的核实手段,可以确保代扣单位的合法性和真实性。

3) 提供纳税数据:除了纳税人和代扣单位的信息外,代扣代缴税款报告表还详细列出了代缴的税款类型和金额等数据。

这为税务机关提供了一个便捷的方式来核对纳税人的申报数据和实际缴纳情况。

3. 代扣代缴税款报告表的填报注意事项填报代扣代缴税款报告表时,需要注意以下几点:1) 准确填写个人或单位信息:确保将个人或单位的名称、纳税人识别号等信息填写无误,避免因填写错误而影响报告表的有效性。

2) 详细列出代缴税款信息:报告表需要详细列出代缴的税款类型和金额等数据。

对于不同类型的税款,需要按照规定进行分类填写,确保数据的准确性。

3) 注意时间节点:填报代扣代缴税款报告表需要严格按照规定的时间节点进行,避免因错过截止日期而造成的不必要的罚款或延迟。

总结起来,代扣代缴税款报告表是税收管理中非常重要的一项工具。

通过填写报告表,纳税人可以将自己的纳税信息和代扣代缴的税款数据准确记录,税务机关则可以根据报告表的内容核对纳税人的纳税情况,实现税收管理的规范化和透明化。

代扣代缴、代征代缴税款明细报告表

代扣代缴、代征代缴税款明细报告表填报日期: 年 月 日正常申报□自行补报□稽查自查申报□延期申报预缴□本表一式三份,一份纳税人留存,两份报送税务机关。

代征(代扣)单位税务登记号 代征(代扣)单位电脑编码 税款所属期使用说明一、本表根据《中华人民共和国税收征收管理法》第三十条、《中华人民共和国税收征收管理法实施细则》第三十五条的有关规定制定。

二、适用范围:(一)本表于代征、代扣单位申报代征、代缴税款时使用,本表必须与《代扣代征代缴税款汇总报告表》同时使用。

(二)除个人所得税外,本表各税通用。

(三)代征代扣单位同时代征代扣多个税种的,应分税种单独填报。

随增值税、消费税和营业税附征的城建税、教育费附加,也应分别填报。

三、填表说明:(一)“代征、代扣单位登记号”是指办理税务登记时,主管税务机关确定的代征、代扣单位的登记号(二)“代征、代扣单位名称”是指填写代征、代扣单位的法定名称或姓名。

(三)“代征(代扣)单位地址”是指代征、代扣单位于工商登记的地址。

(四)“注册类型”是指代征、代扣单位工商登记的注册类型。

(五)“开户银行”是指代征、代扣单位用于缴交税款帐号所在的银行。

(六)“帐号”是指代征、代扣单位用于缴交税款的帐号。

(七)扣税(代征)凭证字号:填写代征、代扣单位在代征、代扣税款时填开的扣税(代征)凭证字号。

(八)小计:填写本表的小计数(九)合计:在最后一张《扣缴个人所得税报告表》或其《附表》上填写该次申报的合计数。

(十)在使用该表申报车船使用税、车船使用牌照税、房产税、城市房地产税、土地增值税(预缴)、土地使用税时,必须逐项填写并在“车牌号码及类型或房产、土地证号”填写相应应税项目详细资料。

(十一)扣税(代征)凭证字号指税收票证的字别号和票证号码(十二)车船使用税完税标志号码指代征单位代征车船使用税时,发放给纳税人的车船使用税完税标志号码。

四、本表一式三份,一份纳税人留存,两份报送税务机关。

个人所得税代扣代缴报告表

纳税人申明:本单位(公司、分人)所得 申报的各种税款真实、准确,如有虚假内 容、愿承担法律责任。

代理人声明:本纳税申报 担法 律责任。 代理人(公章):

主管税务机关:

需要说明事项:

受理人(公章):

法人达标(业主)签章: 年 月 日

年

月

日

受理日期

年

月

日 填表日期: 年 月 日

注:本表一式三份,一份扣缴义务人留存,两份报税务机关。

个 人 所 得 税 代 扣 代 缴 报 告 表

扣缴义务人纳税编码: 扣缴义务人名称(公章): 纳税人 姓名 1 所得 项目 2 工资、薪金 纳税所 3 2012年8月 属期 收入额 4 扣缴义务人识别号:410104594874767 免税收 5 入额 允许扣除 的费用额 6 费用扣 除标准 7 准予扣除 应纳税 税率% 的损赠额 所得额 8 9 10 5% 速算扣 除数 11 金额单位:元(列至角分) 批准减 免税额 12 实扣缴 税额 13 -

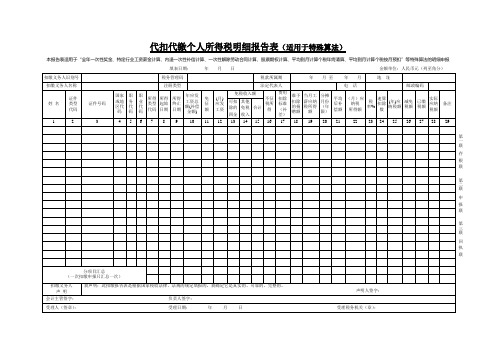

代扣代缴个人所得税明细报告表(适用于特殊算法)_0994

本报告表适用于“全年一次性奖金、特定行业工资薪金计算、内退一次性补偿计算、一次性解除劳动合同计算、股票期权计算、平均到月计算个税年终清算、平均到月计算个税按月预扣”等特殊算法的明细申报

填表日期:年月日金额单位:人民币元(列至角分)

扣缴义务人识别号

税务管理码

税款所属期

年月至年月

地址

扣缴义务人名称

注册类型

法定代表人

电话

邮政编码

姓名

证件

类型

代码

证件号码

国家或地区代码

职务代码

职业代码

所得类型代码

所得起始日期

所得终止日期

年应发

工资总额(补偿金额)

免

征

额

(月)

应发工资

免税收入额

不征税所得

费用扣除标准

(补差)

准予扣除的捐赠额

当月工薪应纳税所得额

分摊月份(年限)

平均后补偿额

声明人签字:

会计主管签字:负责人签字:

受理人(签章):受理日期:年月日受理税务机关(章):

(月)应纳税

所得额

税率%

速算扣除数

(年)应纳税额

减免税额

已缴税额

实际应纳税额

第一联存根联第二联申报联第三联回执联

备注

可扣除的四金

其他免税收入合计12 Nhomakorabea3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

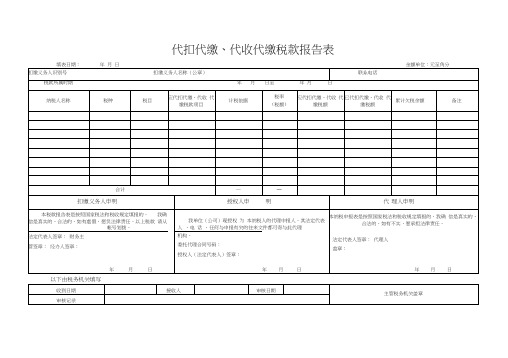

135代扣代缴、代收代缴税款报告表

代扣代缴、代收代缴税款报告表

以下由税务机关填写

使用说明

1.本表依据《征管法》第二十五条及实施细则三十五条设置。

2.适用范围:扣缴义务人申报代扣代缴、代收代缴税款(个人所得税除外)时使用。

3.填表说明:

(1)税款所属时期:代扣代缴、代收代缴税款所属期限;

(2)纳税人名称:被代扣代缴、代收代缴税款的单位名称或个人姓名;

(3)税种:法律、法规规定应代扣代缴、代收代缴的税种名称;

(4)税目:税法规定的同一课税对象的具体项目;

(5)计税依据:计税金额或课税数量;

(6)税率:比例税率或单位税额;

(7)应代扣代缴、代收代缴税额:纳税人实际应纳的税额;

(8)已代扣代缴、代收代缴税额:扣缴义务人实际代扣、代收的税额;

(9)累计欠税余额:扣缴义务人已扣缴但未上缴税务机关而形成的欠税总额;

(10)备注:其他事项;

(11)扣缴义务人每次申报必须填写“扣缴义务人声明”栏,有委托代理人的,每次申报必须填写“授权人声明”和“代理人声明”栏;(12 )受理日期:征收人员实际受理申报表的日期,其中邮寄申报以寄出的邮戳日期为准,数据电文申报以收到数据电文的日期为准。

4.本表为A4 型横式,一式二份,一份由税务机关留存,一份由扣缴义务人留存。

代扣代缴个人所得税月份报告表格模板(武候区地方税务局-代扣代

任何与本表有关的来往文件都可寄与此人。

授权人签字:____________

声明

我声明:此代扣代缴报告表是根据《中共华人民共和国个人所得税法》及其《实施条例》填报的。我确信他是真实的,可靠的,完整的。

声明人签名:______________

纳税人签章

法人代表

签章

经办人(代理申报人)签章

备注

(以下部分由主管税务机关负责填写)

主管税务机关收到日期

收到人

审核日期

税务审核人员签章

审核记录

主管税务机关盖章

注:本表栏目不够填列的,可增加附页。

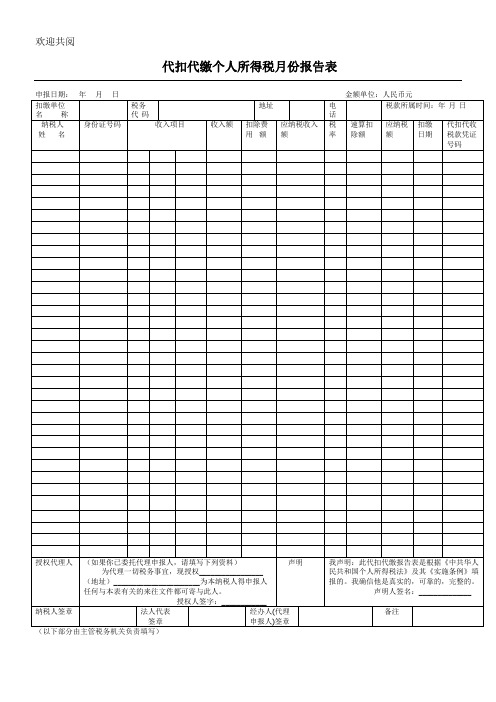

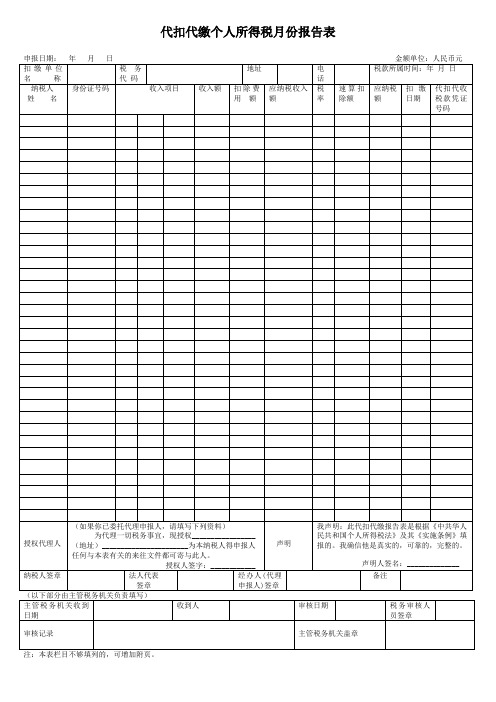

代扣代缴个人所得税月份报告表

申报日期: 年 月 税务代 码

地址

电话

税款所属时间:年 月 日

纳税人

姓 名

身份证号码

收入项目

收入额

扣除费用 额

应纳税收入 额

税率

速算扣除额

应纳税额

扣缴日期

代扣代收税款凭证号码

授权代理人

(如果你已委托代理申报人,请填写下列资料)

为代理一切税务事宜,现授权_________________

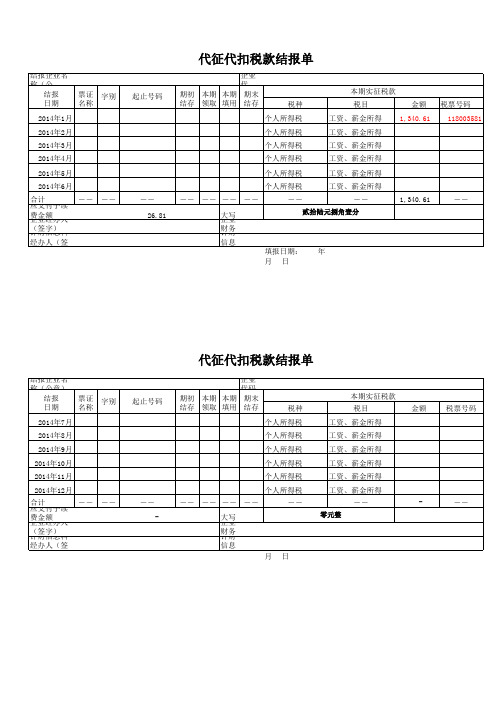

代征代扣税款结报单(模板)

应支付手续费金额 企业经办人(签字) 计财信息科经办人(签字)

贰拾陆元捌角壹分

企业财务负责人(签字) 计财信息科科长(签字) 填报日期: 年 月 日

代征代扣税款结报单

结报企业名称(公章) 结报 日期 2014年7月 2014年8月 2014年9月 2014年10月 2014年11月 2014年12月 合计 ―― ―― ―― ―― ―― ―― ―― 大写 企业财务负责人(签字) 计财信息科科长(签字) 填报日期: 年 月 日 票证 名称 字别 起止号码 期初 结存 企业代码 本期 本期 期末 领取 填用 结存 本期实征税款 税种 个人所得税 个人所得税 个人所得税 个人所得税 个人所得税 个人所得税 ――

代征代扣税款结报单

结报企业名称(公章): 结报 日期 2014年1月 2014年2月 2014年3月 2014年4月 2014年5月 2014年6月 合计 ―― ―― ―― 26.81 ―― ―― ―― ―― 大写 票证 名称 字别 起止号码 期初 结存 企业代码: 本期 本期 期末 领取 填用 结存 本期实征税款 税种 个人所得税 个人所得税 个人所得税 个人所得税 个人所得税 个人所得税 ―― 税目 工资、薪金所得 工资、薪金所得 工资、薪金所得 工资、薪金所得 工资、薪金所得 工资、薪金所得 ―― 1,340.61 ―― 金额 1,340.61 税票号码 118003581

零元整

税目 工资、薪金所得 工资、薪金所得 工资、薪金所得 工资、薪金所得 工资、薪金所得 工资、薪金所得 ――

金额

税票号码

-

――

应支付手

扣缴税款、代征税款报告表

BB031代扣(代收)税款汇总报告表受理申报日期:年月日受理人签名:受理税务机关:BB031填表说明一、本表适用于扣缴义务人汇总申报其代扣代缴、代收代缴的税款。

二、扣缴义务人在填写本表时,对个人纳税人应将扣缴情况分境内人员、港澳台人员、外籍人员三种情况进行分类汇总,将各税种、税目按税率(预征率、征收率)的不同对其总计税数量(纳税人数),总计税金额(应税所得额)、总扣缴税额等进行汇总,并将汇总结果填报本表。

三、涉及减免税的使用明细表,不使用本表进行申报;已使用总局个人所得税代扣代缴系统进行扣缴明细申报的扣缴义务人,不再使用本表申报扣缴个人所得税。

四、扣缴义务人未按照规定期限向税务机关报送本表的,依照税收征管法第六十二条的规定,予以处罚。

五、表头项目的填写如下:1.扣缴义务人名称:填写扣缴义务人单位名称全称并加盖公章。

2.扣缴义务人识别号:填写为扣缴义务人确认的识别号,没有纳税人识别号的,填组织机构代码或身份证号码。

六、本表各栏的填写如下:1.税种:指扣缴义务人向主管税务机关申报缴纳,所扣缴或代征的税种。

2.税目:指扣缴种税的具体征税对象或范围,即在相应税种条例中规定的税目、类别或等级等。

3.税款所属时期:指本期申报的税(费)款属于某月、季、半年、年度的款项。

4.国籍分类:根据扣缴情况填写:境内人员、港澳台人员、外籍人员。

5.计税数量(纳税人数):填写应税产品的销售数量、自用数量(资源税),证照、帐簿本数(印花税),或为纳税人数。

6.总计税金额(应纳税所得额):填写应税收入、财产价值或应纳税所得额的总额。

7.计税金额(平均所得额):为按“计税数量(纳税人数)”计算的平均额,等于“总计税金额(应纳税所得额)/ 计税数量(纳税人数)”。

8.税率(预征率、征收率):根据“计税金额(平均所得额)”按税法规定填写。

个人所得税、营业税、房产税、城市房地产税、印花税(从量定额征收的税目除外)、城市维护建设税填写适用税率;核定征收的印花税填写征收率;预征的土地增值税填写预征率;城镇土地使用税、资源税、车船税、印花税(产权许可证照、其它营业帐簿)填写单位税额(定额税率)。

代扣代缴个人所得税月份报告表(武候区地方税务局)-代扣代

申报日期: 年 月 日 金额单位:人民币元

扣缴单位 名 称

税务代 码

地址

电话

税款所属时间:年 月 日

纳税人

姓 名

身份证号码

收入项目

收入额

扣除费用 额

应纳税收入 额

税率

速算扣除额

应纳税额

扣缴日期

代扣代收税款凭证号码

授权代理人

(如果你已委托代理申报人,请填写下列资料)

为代理一切税务事宜,现授权_________________

纳税人签章

法人代表

签章

经办人(代理申报人)签章

备注

(以下部分由主管税务机关负责填写)

主管税务机关收到日期

收到人

审日期

税务审核人员签章

审核记录

主管税务机关盖章

注:本表栏目不够填列的,可增加附页。

(地址)_______________________为本纳税人得申报人

任何与本表有关的来往文件都可寄与此人。

授权人签字:____________

声明

我声明:此代扣代缴报告表是根据《中共华人民共和国个人所得税法》及其《实施条例》填报的。我确信他是真实的,可靠的,完整的。

声明人签名:______________

个人所得税代扣代缴电子版(最新版)

主管税务机关:

需要说明事项:

受理人(公章):

法人达标(业主)签章: 年 月 日

年

月

日

受理日期

年

月

日

注:本表一式三份,一份扣缴义务人留存,两份报税务机关。

填表日期:

年

月

日

纳税人姓名 1

所得项目 2

纳税所属期 3

收入额 4免税收入额Fra bibliotek5税率% 10

纳税人申明:本单位(公司、分人)所得 申报的各种税款真实、准确,如有虚假内 容、愿承担法律责任。

代理人声明:本纳税申报 表是按照国家税法和税务机关 有关规定填报,我确信是真实 合法。如有不实,我愿承担法 律责任。 代理人(公章):

个 人 所 得 税 代 扣 代 缴 报 告 表

扣缴义务人纳税编码: 扣缴义务人名称(公章): 扣缴义务人识别号:XXXXXXXXXXXXX 允许扣除的费 费用扣 除 用额 标准 6 7 准予扣除的 应纳税 所 损赠额 得额 8 9 金额单位:元(列至角分) 速算扣 除数 11 批准减 免税额 12 实扣缴 税 额 13