货币资金审定系列表格5个

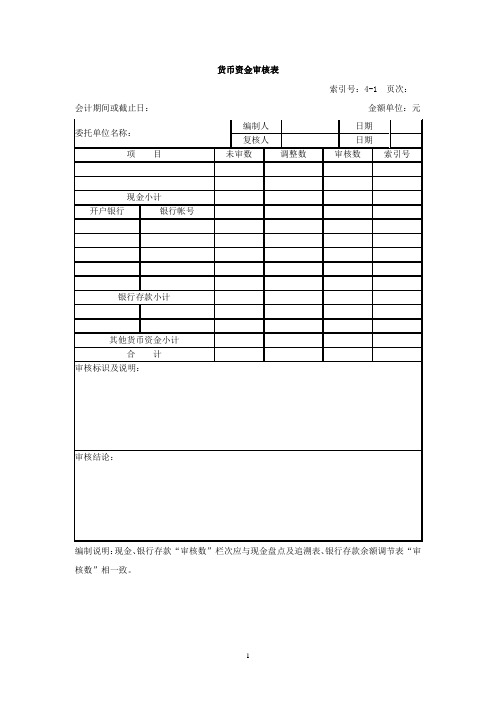

货币资金审核表

货币资金审核表索引号:4-1 页次:会计期间或截止日:金额单位:元编制说明:现金、银行存款“审核数”栏次应与现金盘点及追溯表、银行存款余额调节表“审核数”相一致。

银行存款帐户余额调节表索引号:4-1-1 页次:编制说明:1. 本表按银行帐号分别填列:2. 对于大额未达帐项应单独列示并重点说明,此表不够可另附。

存货审核表索引号:4-2 页次:会计期间或截止日:金额单位:元编制说明:有关存货审核工作底稿,如存货抽查表等附在本表后。

存货抽查表索引号:4-2-1 页次:会计期间或截止日:金额单位:元编制说明:对存货抽查比例和方法应在备注栏中说明。

4索引号:4-3 页次:会计期间或截止日:金额单位:元编制说明:1. 项目按短期投资明细帐目填列,如内容较多可分别开立审核底稿。

2. 项目栏中应逐项注明股票、债券购进单价,并在说明中标明市价,备注栏中注明股票号码。

索引号:4-4 页次:会计期间或截止日:金额单位:元编制说明:1. 有关长期投资审核程序的取证,均作为本底稿的补充。

2. 调整栏包括应用权益法调整的数。

应收款项( )审核表索引号:4-5 页次:会计期间或截止日:金额单位:元编制说明:1. 本表适用于应收帐款、预付帐款、应收票据、其他应收款等应收项目,审核时应按项目分别填列此表。

2. 应按明细帐户填列,备注栏填写主要业务内容或异常情况说明。

3. 调整栏包括调整和重分类,外币应收帐款应注明原币金额和折合汇率。

4. 收回的询证函附本表后。

待摊费用审核表索引号:4-6 页次:会计期间或截止日:金额单位:元编制说明:本年账载摊销额无调整时,审核数为年末余额数,本年帐载摊销额有调整时,审核数为本年应摊销额。

应付款项( )审核表索引号:4-7 页次:会计期间或截止日:金额单位:元编制说明:1.本表适用于应付帐款、应付票据、预收帐款、其他应付款等应付项目,审核时应按项目分别填列此表。

2.调整数包括调整和重分类。

3.备注栏填写主要业务内容或异常情况,外币应付款应注明原币金额及汇率。

1-货币资金审定表1-5页

被审计单位:项目:货币资金编制:日期:货币资金实质性程序索引号: ZA 财务报表截止日/期间: 复核: 日期:第一部分 认定、审计目标和审计程序对应关系一、 审计目标与认定对应关系表财务报表认定审计目标存权利 计价 列完整性在和义务 和分摊 报A 资产负债表中记录的货币资金是存在的。

√B 应当记录的货币资金均已记录。

√D 记录的货币资金由被审计单位拥有或控制。

√C 货币资金以恰当的金额包括在财务报表中,与之相√关的计价调整已恰当记录。

E 货币资金已按照企业会计准则的规定在财务报表√中作出恰当列报。

二、审计目标与审计程序对应关系表审计 目标可供选择的审计程序(一)库存现金索引号D ABDC1.核对库存现金日记账与总账的金额是否相符,检查非记账本位币 略库存现金的折算汇率及折算金额是否正确。

2.监盘库存现金: (1)制定监盘计划,确定监盘时间; (2)将盘点金额与现金日记账余额进行核对,如有差异,应要求被审计单位查明原因并作适当调整,如无法查明原因,应要求被审计 单位按管理权限批准后作出调整;ZA1-1 (3)在非资产负债表日进行盘点时,应调整至资产负债表日的金额; (4)若有充抵库存现金的借条、未提现支票、未作报销的原始凭证,需在盘点表中注明,如有必要应作调整。

(特别关注数家公司混 用现金保险箱的情况。

)1 / 17审计 目标可供选择的审计程序索引号3.抽查大额库存现金收支。

检查原始凭证是否齐全、记账凭证与原 ZA2-6ABD 始凭证是否相符、账务处理是否正确、是否记录于恰当的会计期间等项内容。

4.根据评估的舞弊风险等因素增加的其他审计程序。

略(二)银行存款5.获取或编制银行存款余额明细表: D (1)复核加计是否正确,并与总账数和日记账合计数核对是否相符; ZA2-1(2)检查非记账本位币银行存款的折算汇率及折算金额是否正确。

6.计算银行存款累计余额应收利息收入,分析比较被审计单位银行 ABD 存款应收利息收入与实际利息收入的差异是否恰当,评估利息收入 略的合理性,检查是否存在高息资金拆借,确认银行存款余额是否存 在,利息收入是否已经完整记录。

货币资金管理表格

本日提款

本日余额

11)现金收支月报表

月份

日期

收入金额

支 出 金 额

结存

月

日

销货

其他

合计

资本

支出

原材料

工资

销售管

理费用

制造

费用

其他

合计

会计: 填表:

12)备用金明细表

年 月 日至 年 月 日

日 期

会 计 科 目

说 明

金 额

月

日

主管: 制表:

余 额

月

日

类别

号数

8)银行存款日记账

年

凭证

摘

要

借方

贷方

余 额

月

日

类别

号数

亿

千

百

十

万

千

百

十

元

角

分

亿

千

百

十

万

千

百

十

元

角

分

亿

千

百

十

万

千

百

十

元

角

分

9)现金银行存款结存表

银行别

昨日结存

收入

支出

本日结存

备注

主管: 制表:

10)现金存款日报表

年 月 日

现 金

存 款

存 款

本日收入

本日支出

本日余额

本日存入

本日提款

本日余额

1)货币资金分类汇总表

金额单位:元

项目

年初余额

期末余额

活期

3个月以内定期

3个月以上定期

合计

活期

3个月以内定期

货币资金审定表(表格模板、DOC格式)

⑶审阅现金日记账地序时登记,检查有无故意颠倒日期记账,以掩盖某些问题地情况.

⑷核对记账凭证、原始凭证.

⑸鉴定原始凭证真伪.

⑹监督盘点或复核库存现金实存数并与现金日记账余额进行核对

①组织安排库存现金清点工作.营业前或营业终了后,要求出纳将现金全部存入保险柜暂作封存,突击进行盘点.

⑴审阅摘要栏与金额栏,检查银行存款收支业务是否合法.

⑵审阅对应科目栏,检查银行存款收付会计处理地正确性.

⑶审阅银行存款日记账地序时登记,检查有无故意颠倒日期记账,以掩盖某些问题地情况.

⑷核对记账凭证和原始凭证.

⑸鉴定原始凭证真伪.

⑹审查银行存款收支截止日期

①审阅支票收入与送存记录,检查年终前未送存银行地支票地收入记录日期.

4.其他货币资金审查

货币资金审定表(表格模板、DOC格式)

索引号:

(审计机关名称)

货币资金审计程序表

被审计企业名称:页次:1b5E2R.

审计程序

执行情况说明

工作底稿索引号

1.将货币资金明细账与总账、会计报表有关项目进行核对.

2.抽查现金日记账部、记账凭证及原始凭证

⑴审阅现金日记账和记账凭证摘要栏,检查现金收支业务是否合法.

②审阅期后银行存款对账单前两周地银行存款收入,检查有无将期后收入提前入账地情况.

③查阅结账日签发地最后一张支票地序号,检查在此序号之前地支票是否均已发出并入账,有无支票已发出而在结账日之后才入账地现象.

⑺审查银行存款余额.抽取部分银行账户地余额,将其与银行对账单进行核对,检查两者是否一致.

⑻向银行发询证函.

②现场监盘库存现金.在会计主管和审计人员在场地情况下,出纳清点现金并作记录;

- 1、下载文档前请自行甄别文档内容的完整性,平台不提供额外的编辑、内容补充、找答案等附加服务。

- 2、"仅部分预览"的文档,不可在线预览部分如存在完整性等问题,可反馈申请退款(可完整预览的文档不适用该条件!)。

- 3、如文档侵犯您的权益,请联系客服反馈,我们会尽快为您处理(人工客服工作时间:9:00-18:30)。

(审计机关名称) 银行存款余额调节表

审计期间____

索引号:

银行账号: 项目

金额单位: 金额

币种: 备注

银行对账单余额 加:项目单位已收,银行尚未入账金额

其中:1. 2.

减:项目单位已付,银行尚未入账金额 其中:1.

2. 调整后银行对账单余额 项目单位银行存款日记账余额

加:银行已收,项目单位未入账金额 其中:1.利息收入

3. 账务处理正确。

4. 与本项目建设有关。

5. 业务内容合法。

(如对检查的业务内容表示肯定意见,

则应在相应“核对内容”栏打“√”,否

定打“×”,不适用注明“N/A”)。

审计人员:

审计日期:

复核人员:

复核日期:

Hale Waihona Puke 后收支)索引号:核对内容 4

备注 5

:

表4-24

项目名称: 项目执行单位: 开户银行:

表4-22

索引号:

(审计机关名称)

库存现金盘点核对表

项目名称:

项目执行单位:

盘点日期:

检查核对记录

实有现金盘点记录

项目

行次

人民币 (元)

美元

元

面额 人民币(元) 美 元 (元) 张(枚)数 金额 张(枚)数

上一日账面库存余

①

100

额

盘点日未记账传票

②

50

收入金额

盘点日未记账传票

③

20

付出金额

盘点日账面应有余 ④=①+②-

银 行

币种 日记账 附证资料(√) 余额 对账单 调节表 其

1

账

他

调节后 余额

2

3

索引号:

日记账本位币 备注 金额 汇率

合计 调整分录:

审计人员:

审计日期:

复核人员:

复核日期:

表4-15

索引号:

(审计机关名称)

货币资金审定表

审计期间____

项目名称:

项目执行单位:

金额单位:

上年末 审定数

未审计数

项目

10

额

③

盘点日实有现金数

⑤

5

额

盘点日应有金额与 ⑥=④-⑤

2

实际金额差异

差异

1

原因

分析

0.5

报表日至盘点日现金付出总

额(+)

0.2

追溯 报表日至盘点日现金收入总

至报 额(-)

0.1

表账 报表日库存现金应有余额

面结 存额 报表日账面汇率

报表日余额折合本位币金额

调 整 审定数 调整分录: 会计主管:

合计 出纳:

金额

调整金额 审计工作 (+/-) 底稿索引号

审定数

报表数

明细账:

其中:

银行存款

专用帐户存款

其他货币资金

合计 问题摘要:

审计结论:

审计人员:

审计日期:

复核人员: 复核日期:

2. 减:银行已付,项目单位尚未入账金额 其中:1.

2. 调整后项目单位银行存款日记账余额

经办会计(签字):

会计主管(签字):

调整分录:

情况说明:

审计人员:

审计日期:

复核人员:

复核日期:

表4-25

(审计机关名称)

银行存款余额明细表

审计期间____

项目名称:

项目执行单位:

金额单位:

序 开户 号 银行

审计结论:

审计人员:

复核人员:

点记录 美元 金额

:

表4-23

(审计机关名称) 货币资金检查情况表(抽查大额和报表日前后收支)

审计期间____

项目名称: 项目执行单位:

日期 凭证号 业 务 内 容 对应科目

金额

金额单位:

1

2

核对内容 3

核对栏目填表说明:

审计说明:

1. 原始凭证内容完整。

2. 有授权批准。